EXAMEN DES ARTICLES

Article

1er

Création d'une contribution des diffuseurs afin de financer

le

revenu de continuité des artistes auteurs

Cet article crée une nouvelle contribution des diffuseurs affectée au financement du revenu de continuité des artistes auteurs mis en place par la présente proposition de loi.

La commission n'a pas adopté cet article.

I - Le dispositif proposé

A. Le droit existant : des contributions ad hoc permettent la couverture du risque de chômage pour la majorité des personnes actives

1. La couverture du risque chômage assurée pour les salariés du privé est intégralement financée par les employeurs depuis 2018

La couverture du risque chômage dont bénéficient les salariés du secteur privé comporte deux volets : le régime d'assurance chômage, financé par des contributions sociales et géré par les partenaires sociaux, et le régime de solidarité nationale, financé par l'État. Les revenus de continuité associés, dans le cas de la survenue d'une perte d'emploi, peuvent prendre la forme d'une allocation d'aide au retour à l'emploi (ARE), d'une allocation spécifique de solidarité (ASS) ou d'une allocation spécifique aux travailleurs indépendants1(*).

• L'allocation d'aide au retour à l'emploi (ARE) garantit le versement d'un revenu de continuité sous conditions d'activité requise. Ce régime, administré par l'Unédic2(*), association paritaire dirigée conjointement par les organisations représentatives d'employeurs et de salariés, élabore les règles d'indemnisation dans le cadre d'accords relatifs à l'assurance chômage3(*) prévus par le code du travail.

Si les réformes intervenues depuis 2019 ont fait évoluer à plusieurs reprises les paramètres du régime, en durcissant globalement les règles d'ouverture des droits4(*) et en introduisant une dégressivité pour certains demandeurs d'emploi, l'ARE repose sur un principe de versement d'une fraction des rémunérations antérieures du demandeur d'emploi. La durée d'indemnisation est quant à elle dépendante de la durée d'affiliation du salarié et de son âge.

Le financement du régime d'assurance chômage a quant à lui été progressivement recentré sur les contributions patronales, jusqu'à la suppression intégrale de contribution salariale à l'assurance chômage en 20185(*). Afin d'assurer un niveau de ressource équivalent à l'Unédic, cette dernière s'est vue affecter une fraction de la contribution sociale généralisée (CSG) portant sur les revenus d'activité. Le taux de contribution patronale est aujourd'hui fixé à 4 %, sur une assiette plafonnée à quatre fois le plafond mensuel de la sécurité sociale.

Historique du taux de contribution chômage (2001-2025)

|

Contributions employeur |

Contributions salarié |

|

|

2001 |

3,7 % |

2,6 % |

|

2002 |

3,7 % |

2,1 % |

|

2003 |

4 % |

2,4 % |

|

2006 |

4,04 % |

2,44 % |

|

2007 |

4 % |

2,4 % |

|

2017 |

4,05 % |

2,4 % |

|

janvier 2018 |

4,05 % |

0,95 % |

|

octobre 2018 |

4,05 % |

0 % |

|

2025 |

4 % |

0 % |

• Parallèlement au régime d'assurance chômage, l'allocation de solidarité spécifique (ASS) assure la prise en charge des demandeurs d'emploi qui ont épuisé leurs droits à l'ARE6(*). Cette prestation, attribuée sous condition de ressources et de durée d'activité antérieure, peut voir son niveau modulé, et est renouvelable par périodes de six mois. Contrairement à l'assurance chômage, l'ASS relève entièrement d'un financement budgétaire assuré par l'État, dans le cadre de la mission « Travail, emploi et administration des ministères sociaux » de la loi de finances, à hauteur de 1,8 milliard d'euros en 20257(*).

Contrairement à l'ARE, l'ASS voit son éligibilité ouverte aux artistes auteurs, dans des conditions spécifiques (cf. commentaire de l'article 2).

2. La spécificité du régime spécifique des travailleurs intermittents

Les contraintes propres aux travailleurs intermittents induisent un besoin de protection des parcours professionnels, marqués par l'alternance de contrats courts et de périodes sans emploi. Cette spécificité a conduit dès 1936 à la création d'un régime salarié intermittent à employeurs multiples pour les seuls techniciens et cadres du cinéma. C'est cependant la mise en place des annexes au régime général d'assurance chômage en 1965 pour les techniciens, puis en 1968 pour les artistes, qui concrétise un cadre adapté aux intermittents du spectacle.

Le régime de l'intermittence8(*), qui a concerné plus de 312 000 salariés en 2023, dont 100 000 ont été indemnisés, est donc réservé aux salariés du spectacle titulaires d'un contrat à durée déterminé. Il se caractérise par des règles dérogatoires, notamment en matière d'éligibilité, puisque celle-ci est assurée dès lors que 507 heures de travail dans les métiers du spectacle ont été effectuées durant les douze mois précédant la dernière fin de contrat9(*). Par ailleurs, l'indemnisation qui s'ensuit peut courir jusqu'à douze mois à compter de ladite fin de contrat, parfois appelée « date anniversaire » du droit. Les règles de cumul sont également plus souples, puisque l'allocation ne cesse d'être versée que lorsque son bénéficiaire dépasse un plafond de revenu mensuel de 4 045 euros. Elle ne peut a contrario être inférieure à 38 euros par jour pour les techniciens du spectacle ou 44 euros pour les artistes du spectacle.

L'articulation du bénéfice du

régime de l'intermittence

avec d'autres activités et

revenus

Lorsqu'un intermittent exerce, par ailleurs, une autre activité salariée, l'exercice de cette activité ne fait pas obstacle à une ouverture de droits au titre de l'intermittence dès lors qu'il répond aux conditions fixées par les annexes VIII et X précitées.

Par ailleurs, les revenus sous forme de droit d'auteur ne sont pas pris en compte dans la détermination des droits à l'ARE quel qu'en soit le régime. En conséquence, les droits d'auteur qui rémunèrent l'activité d'artiste auteur ne sont pas déclarés à France Travail et sont cumulables avec l'ARE faisant suite à une activité d'intermittent du spectacle.

Source : Réponse de l'Unédic au questionnaire de la rapporteure

Sur le plan financier, le régime des intermittents relève du même cadre de gestion par l'Unédic que le régime général. En raison de son coût structurellement plus élevé, il est cependant financé via :

- une contribution des salariés fixée à 2,4 % des revenus ;

- une contribution spécifique de 5 % des employeurs qui vient s'ajouter aux 4 % de droit commun ;

- la solidarité interprofessionnelle, qui permet de compenser le déficit du régime de l'intermittence par la mobilisation des ressources du régime général.

Enfin, ce régime spécifique doit également être envisagé comme un élément essentiel de l'organisation économique et culturelle du secteur du spectacle, dont la vitalité en dépend étroitement. À défaut, l'exigence et la qualité de la création contemporaine risqueraient d'en pâtir, au bénéfice des seules productions dont le succès immédiat est plus sûr pour les producteurs.

B. Le droit proposé : financer la création du revenu de continuité des artistes auteurs par une contribution à la charge des diffuseurs

1. La création d'une contribution des diffuseurs

Le présent article modifie l'article L. 5422-9 du code du travail, qui détaille les financements affectés aux allocations d'assurance chômage, afin d'adapter ces ressources à la création du revenu de continuité des artistes auteurs par l'article 2 de la présente proposition de loi.

Pour cela, il donne une base légale à la création d'une contribution spécifique versée par les diffuseurs. Par ailleurs, il précise que le plafonnement de l'assiette des contributions finançant le régime d'assurance chômage - à quatre fois le plafond de la sécurité sociale - ne vaut pas pour ces nouvelles contributions.

La définition des diffuseurs en droit de la sécurité sociale

La catégorie de diffuseurs trouve à s'appliquer dans le code de la sécurité sociale en matière de financement du régime social des artistes auteurs. L'article L. 382-4 du même code précise en effet qu'est considérée comme diffuseur « toute personne physique ou morale, y compris l'État et les autres collectivités publiques, qui procède, à titre principal ou à titre accessoire, à la diffusion ou à l'exploitation commerciale d'oeuvres originales relevant des arts »10(*).

Concrètement, sont donc considérés comme diffuseurs, et doivent à ce titre s'acquitter d'obligations sociales, des personnes morales qui commandent ou achètent une oeuvre, ou versent un droit d'auteur en contrepartie du droit de reproduction de l'oeuvre originale.

Par dérogation, et pour les mêmes activités, ne sont pas considérées comme diffuseurs les sociétés résidant à l'étranger, les particuliers dans le cas d'un usage personnel, les artistes rétrocédant des honoraires et les diffuseurs qui utilisent des oeuvres du répertoire de la Sacem, de la Scam et de la SACD.

Source : Sécurité sociale des artistes auteurs

2. Les recettes attendues par la création de cette nouvelle contribution

Le revenu de continuité que propose de créer l'article 2 de la présente proposition de loi constituerait, selon les chiffrages communiqués par la délégation générale à la formation professionnelle (DGEFP), une dépense de près de 800 millions d'euros. Cette dépense correspond à l'hypothèse où la condition d'ouverture du droit est d'un équivalent de rémunération de 300 heures au Smic, avec un niveau au moins égal à 85 % du Smic, et dans le cas où un artiste auteur en bénéficierait en moyenne 7 mois par an.

Face à cette dépense, l'augmentation d'un point de pourcentage du taux de contribution acquitté par les diffuseurs, actuellement fixé à 1,1 %11(*), rapporterait 30 millions d'euros. Or l'article L. 5424-35 du code du travail que propose de créer l'article 2 précité précise que le taux de cette contribution « ne peut être inférieur au taux des contributions des employeurs [relevant du régime général] », soit 4 % actuellement. Les ressources apportées au financement du revenu nouvellement créé s'élèveraient donc au moins à 120 millions d'euros.

Aux seules fins de constituer un ordre de grandeur, la fixation de cette nouvelle contribution au niveau de celle existant pour le régime de l'intermittence, soit 7,4 % au cumulé, rapporterait 340 millions d'euros.

II - La position de la commission

1. La position de la rapporteure

Sans revenir sur l'intérêt de la création du revenu de continuité des artistes auteurs (cf. commentaire de l'article 2), la rapporteure rejoint la nécessité de trouver des sources de financement à destination de ce dernier. En effet, si la solidarité inter-régimes, telle qu'elle existe pour le régime de l'intermittence, n'est pas à exclure, elle ne saurait à elle seule assurer la pérennité financière du revenu de continuité.

Dans cette perspective, la rapporteure souligne l'importance de dégager des recettes suffisantes via la contribution versée par les diffuseurs que propose le présent article. Au titre de l'article 2 de la présente proposition de loi, le niveau de cette contribution des diffuseurs ne peut être inférieur à celui des employeurs du privé, soit 4 %. Cependant, une telle contribution ne rapporterait que 120 millions d'euros, ce qui semble insuffisant.

Pour augmenter les recettes à destination du nouveau régime, la rapporteure propose donc d'apporter trois évolutions à ce financement par amendement. D'abord en augmentant d'un point de pourcentage la contribution à destination des diffuseurs, la portant ainsi à 5 %. Ce niveau semble absorbable par ces structures, et demeure largement inférieur aux 9 % consentis par les employeurs d'intermittents du spectacle (amendement n° COM-1).

Parallèlement, et à l'instar du régime d'intermittence, une contribution des artistes auteurs à hauteur de 2 % de leurs revenus semble permettre de dégager 60 millions d'euros de recettes supplémentaires, tout en assurant une mutualisation du risque au sein du secteur (amendement n° COM-2).

Dans une logique complémentaire, la rapporteure invite à la mise en place d'une contribution spécifique à destination des diffuseurs qui utilisent des oeuvres tombées dans le domaine public, au titre de la solidarité intergénérationnelle des créateurs, notamment défendue par Victor Hugo. Enfin, elle propose d'instaurer une contribution analogue pour les entreprises exploitant ou traitant via une technologie d'intelligence artificielle des oeuvres protégées par le droit d'auteur sans avoir conventionné avec un organisme collectif de gestion de droits d'auteurs. Cette dernière mesure doit permettre d'apporter une première réponse au bouleversement du secteur de la création par ces technologies (amendement n° COM-1).

La notion de « domaine

public payant » : quelles pistes pour le financement

de

la création culturelle contemporaine ?

Même si elle peut paraître contradictoire de prime abord, l'idée d'encourager la création contemporaine au moyen d'un « domaine public payant », n'est pas nouvelle12(*). En effet, Victor Hugo déjà considérait que « l'écrivain (...) n'a qu'un héritier (...) c'est le domaine public »13(*), et en tirait comme conséquence que le domaine public doit tirer des bénéfices de l'exploitation des auteurs défunts :

« Y aurait-il rien de plus grand que ce secours admirable, que cet auguste héritage, légué par les illustres écrivains morts aux jeunes écrivains vivants ? (...) L'émancipation, la mise en liberté des écrivains, elle est dans la création de ce glorieux patrimoine. Nous sommes tous une famille, les morts appartiennent aux vivants et les vivants doivent être protégés par les morts. Quelle plus belle protection pourriez-vous souhaiter ? »14(*)

Dans l'ordre juridique, le domaine public désigne l'ensemble des oeuvres littéraires et artistiques dont la protection par un droit de propriété intellectuelle a expiré, c'est-à-dire dont l'auteur est décédé depuis plus de 70 ans15(*). Ce régime participe notamment de l'objectif démocratique de libre accès aux oeuvres.

Pour autant, l'idée d'un domaine public payant, c'est-à-dire d'un « régime selon lequel des oeuvres de l'esprit, qui appartiennent au public, ne peuvent être exploitées qu'à la condition de verser une redevance à des organismes désignés par les pouvoirs publics »16(*) n'est pas étranger à la culture juridique française. Il a notamment été mis en place, sans grand succès il est vrai, à partir de 195617(*) avec une prolongation de 15 années de la durée de protection des oeuvres littéraires au profit de la Caisse nationale des lettres.

Ce principe trouve de nos jours son application la plus probante dans le droit italien, où l'article 108 du code des biens culturels et du paysage prévoit que l'utilisation à des fins commerciales d'une image du domaine public suppose le paiement d'une redevance. Cette disposition législative est entendue comme découlant directement de l'article 9 de la Constitution italienne du 22 décembre 1947 qui prévoit que « la République favorise le développement de la culture et la recherche scientifique et technique. Elle protège le paysage et le patrimoine historique et artistique de la Nation. »

La protection de ce domaine public payant a ainsi pu mener à la condamnation d'un éditeur ayant reproduit le David de Michel-Ange conservé à la Galleria dell'Accademia de Florence18(*), ou de l'utilisation par Jean-Paul Gaultier de La Naissance de Vénus de Sandro Botticelli conservée aux Gallerie degli Uffizi19(*).

Source : Traduction du service de la commission

2. La position de la commission

La commission n'a pas adopté les amendements de la rapporteure, considérant qu'ils aboutissaient à un alourdissement des prélèvements obligatoires qui n'était pas souhaitable pour un secteur connaissant déjà des difficultés économiques réelles.

La commission n'a pas adopté cet article.

Article

2

Création d'un revenu de continuité pour les artistes

auteurs

Cet article prévoit de créer un revenu de continuité pour les artistes auteurs répondant à des conditions de ressources et de niveau de revenu d'activité antérieur sur les douze derniers mois. Ce revenu, d'un montant au moins égal à 85 % du salaire minimum interprofessionnel garanti (Smic), serait versé par France Travail et financé par le régime d'assurance chômage de l'Unédic, grâce à des contributions des organismes diffuseurs.

La commission n'a pas adopté cet article.

I - Le dispositif proposé

A. La discontinuité des revenus des artistes auteurs génère une précarité que leur régime de protection sociale actuel ne peut pallier

1. Le régime de sécurité sociale des artistes auteurs se trouve toujours en cours de consolidation

Les artistes auteurs sont rattachés depuis 197520(*) au régime général de la sécurité sociale pour la couverture des risques maladie, vieillesse et famille. Selon l'Urssaf, en 2024, sur les 456 056 artistes auteurs immatriculés, c'est-à-dire ayant disposé d'une assiette sociale au moins une fois sur les cinq dernières années, 408 587 personnes étaient affiliées au régime21(*).

Les « artistes auteurs » au sens du code de sécurité sociale

L'article L. 382-1 du code de la sécurité sociale prévoit le rattachement des artistes auteurs au régime général pour les artistes auteurs d'oeuvres littéraires, dramatiques, musicales, chorégraphiques, audiovisuelles, cinématographiques, graphiques, plastiques et photographiques. Pour le cas des auteurs d'oeuvres photographiques :

- les photographes journalistes professionnels ne sont concernés que par leurs oeuvres hors presse ou au titre des revenus complémentaires tirés de l'exploitation de leurs oeuvres photographiques dans la presse ;

- les photographes non journalistes professionnels qui tirent de leur activité des droits d'auteurs soumis au régime fiscal des bénéfices non commerciaux depuis au moins trois années civiles.

Jusqu'en 2018, l'association pour la gestion de la sécurité sociale des auteurs (Agessa) et la Maison des artistes étaient agréés en vue de gérer l'affiliation, le recouvrement des cotisations, l'action sociale et l'information des assurés. Toutefois, face aux difficultés du recouvrement des cotisations vieillesse et les dysfonctionnements de ces deux organismes, le recouvrement a été transféré au réseau des Urssaf22(*), tandis que la sécurité sociale des artistes auteurs (SSAA), créée en décembre 2020, s'est substituée à l'Agessa et la Maison des artistes pour les autres compétences.

L'article 5 du projet de loi de financement de la sécurité sociale pour 2025 propose de consolider cette gestion en transférant à l'Urssaf du Limousin la gestion individuelle des demandes d'affiliation et de contrôle du champ du régime, ainsi que la gestion opérationnelle des dossiers individuels de l'action sociale et la prise en charge du recouvrement de l'ensemble des cotisations des artistes auteurs.

Pour l'ouverture de leurs droits aux prestations des assurances maladie, maternité, invalidité et décès, les artistes auteurs doivent justifier de ressources supérieures à 600 Smic horaire sur une année23(*). Toutefois si les revenus sont inférieurs à ce seuil, il est possible de cotiser sur une assiette forfaitaire de 600 Smic horaire pour ouvrir les droits. En outre, des revenus artistiques supérieurs ou égaux à 150 Smic horaire brut, soumis à cotisations, permettent de valider un trimestre de retraite.

Si les artistes auteurs bénéficient en outre du régime de prestations familiales, en revanche, ils ne sont toujours pas couverts pour les accidents du travail et les maladies professionnelles.

2. La précarité des artistes auteurs s'explique notamment par leurs modalités de rémunération

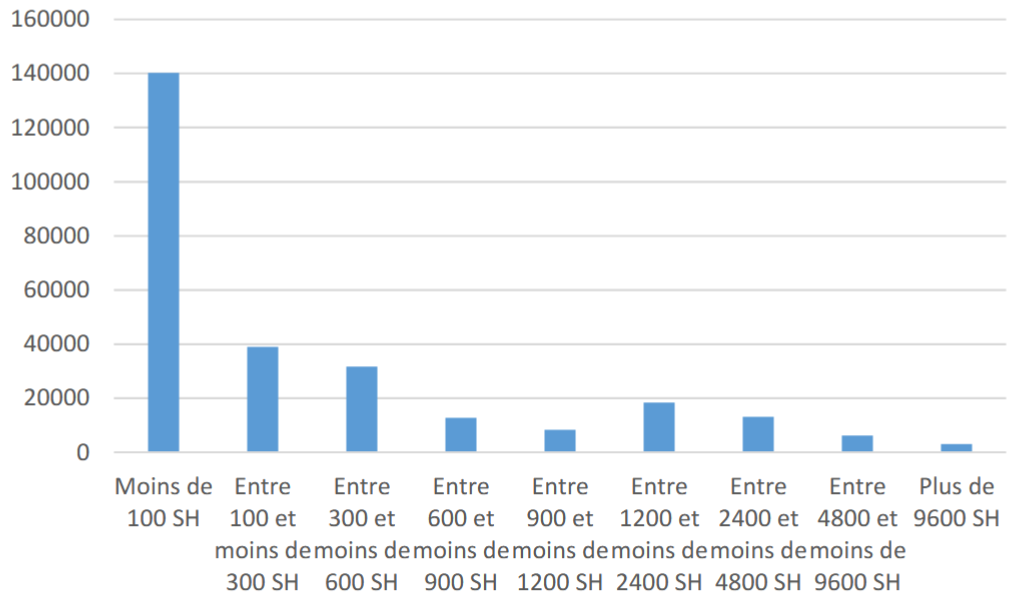

Selon l'observatoire des revenus et de l'activité des artistes auteurs, créé en 2023 au sein du ministère de la culture24(*), l'assiette de revenu totale (hors revenus accessoires) des artistes auteurs s'élevait à 7 649 euros en moyenne sur un an, en 2022, et à 598 euros en valeur médiane25(*). La distribution des revenus des artistes auteurs, au régime fiscal des traitements et salaires26(*), fait apparaître que seuls 22,7 % des artistes auteurs ayant une assiette sociale non nulle gagnaient plus de 600 Smic horaire, soit le seuil requis pour l'ouverture complète des droits sociaux. La grande proportion d'artistes auteurs ayant des revenus inférieurs à 300 Smic horaire (65,7 %) s'explique par l'effectif important de personnes affiliées mais dont l'activité artistique n'a pas vocation à être professionnelle.

Répartition selon le revenu des 272 786 personnes ayant une assiette totale renseignée (assiettes nulles non comprises) en 2022

Source : Observatoire des revenus et de l'activité des artistes auteurs

Le rapport remis par Bruno Racine en 202027(*) faisait état d'une dégradation de la situation économique et sociale des artistes auteurs en raison d'une « érosion de leurs revenus ». Les revenus issus de l'activité artistiques des artistes auteurs sont surtout composés du droit d'auteur qui est, par essence, aléatoire, comme le note le rapport précité, « puisqu'il dépend, non pas du travail fourni comme pour tout salarié, mais de l'exploitation de l'oeuvre »28(*). Le rapport montrait aussi une grande disparité de revenus des artistes auteurs selon le domaine artistique.

Les revenus issus de l'activité artistique de l'auteur

Les dispositions du code de la sécurité sociale définissent le champ des revenus tirés d'une ou plusieurs activités artistiques, pris en compte pour l'ouverture des droits sociaux. En vertu de l'article R. 382-1-1 du même code, ils sont d'abord constitués des revenus artistiques principaux tirés, en contrepartie de la conception ou de la création, de l'utilisation ou de la diffusion d'une oeuvre, de :

- la vente ou la location d'oeuvres originales ;

- la vente d'exemplaires de son oeuvre ;

- l'exercice ou la cession de droits d'auteurs prévus en vertu du code de la propriété intellectuelle ;

- l'attribution de bourse de recherche, de création ou de production ;

- les résidences de conception ou de production d'oeuvres ;

- la lecture publique de l'oeuvre, sa présentation, sa dédicace ou la présentation de son processus de création ;

- la remise d'un prix ou d'une récompense pour son oeuvre.

En outre, des revenus artistiques accessoires sont également pris en compte dans l'assiette sociale des artistes auteurs, dans la limite d'un plafond de 1 200 fois le Smic horaire29(*). En application de l'article R. 382-1-2 du code de la sécurité sociale, ils sont notamment constitués de :

- cours donnés dans l'atelier ou le studio de l'artiste auteur, d'ateliers artistiques ou d'écriture et de la transmission du savoir de l'artiste auteur à ses pairs ;

- sa participation à des rencontres publiques et débats entrant dans le champ d'activité de l'artiste auteur mais sans présentation de son oeuvre ou du processus de création ;

- participations à la conception, au développement ou à la mise en forme de l'oeuvre d'un autre artiste auteur.

La mission flash de l'Assemblée nationale sur la mise en oeuvre de la continuité de revenus des artistes auteurs rapporte ainsi que « les revenus sont instables : deux tiers ont subi une variation supérieure à plus ou moins 25 % en un an »30(*). En conséquence, pour compenser l'incertitude de leurs revenus, la multiactivité des artistes auteurs est fréquente. L'Association nationale des écoles supérieures d'art (Andéa) note que « les artistes auteures doivent en effet multiplier leurs activités d'auteures salariées et intérimaires, voire trouver des emplois qualifiés d'alimentaires ».

Les auditions de la rapporteure permettent d'abonder dans le sens des constations du rapport de Bruno Racine de 2020 et de celles formulées plus récemment par la mission flash de l'Assemblée nationale. La précarité des artistes auteurs est importante et se renforce par plusieurs facteurs.

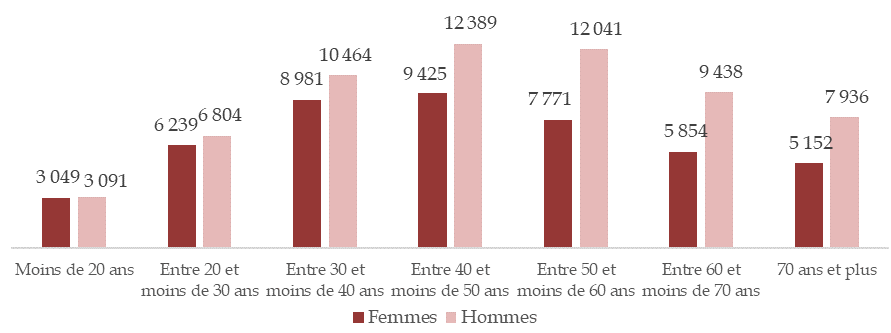

En premier lieu, cette précarisation se traduit par des effets particulièrement marqués pour les femmes. La Ligue des auteurs professionnels, entendue en audition, pointe les inégalités systémiques qu'elles subissent ; la précarité et l'absence de garantie de rémunérations placent les femmes dans des difficultés exacerbées lors des moments de parentalité par exemple. Les données disponibles sur les revenus des artistes auteurs montrent que l'écart de rémunération entre les femmes et les hommes a plutôt tendance à s'accroître au cours de la carrière.

Assiette totale moyenne selon l'âge et le sexe en 2022 (hors assiettes nulles)

(en euros)

Source : Commission des affaires sociales, données de l'observatoire précité

Outre les femmes, les jeunes sont notamment exposés aux difficultés économiques liés à un marché de l'art particulièrement compétitif, selon plusieurs syndicats d'artistes auteurs entendus en audition.

La précarité particulière des jeunes artistes auteurs diplômés

La précarité des jeunes diplômés des beaux-arts a été mis en avant lors des travaux de la rapporteure. L'Association nationale des écoles supérieures d'art (Andéa) a ainsi indiqué à la rapporteure que « le taux d'insertion des diplômé-e-s des écoles d'art est en moyenne le même que dans l'enseignement supérieur en général mais le secteur est caractérisé par la pluriactivité ». Ainsi, selon le rapport de l'observatoire des revenus et de l'activité des artistes auteurs de 2024, 70 % des diplômés des écoles d'art déclarent une pluriactivité en arts visuels dont une écrasante majorité pour combler leur revenu.

L'école des beaux-arts de Paris a également indiqué à la rapporteure « qu'une majorité de diplômés [étaient] "actifs" dans le secteur (93 % d'activité à 3 ans) mais ne parvienn[aient] pas à en vivre dignement ». L'École remarque, à travers ses enquêtes d'insertion 2017-2021, que « 56 % de ses diplômés gagnent moins de 15 000 euros par an, ce qui confirme l'existence d'une fragilité structurelle ».

3. Une absence de protection sociale pour pallier cette discontinuité de revenus

Les artistes auteurs ne sont pas couverts par une assurance chômage, sauf à ce qu'ils exercent par ailleurs une activité salariée. En vertu de l'article L. 5423-3 du code du travail, ils bénéficient en revanche, comme les travailleurs indépendants, de l'allocation de solidarité spécifique (ASS) d'un montant de 579,90 euros par mois sous les conditions suivantes31(*) :

- être effectivement à la recherche d'un emploi ;

- justifier de ressources mensuelles inférieures à un plafond correspondant à 1 330,70 euros pour une personne seule et à 2 091,10 euros pour un couple ;

- être âgé d'au moins dix-huit ans.

L'ASS est attribuée pour une période maximale de 274 jours, renouvelable si l'intéressé justifie toujours des conditions d'ouverture du droit.

Toutefois, cette allocation paraît marginale dans les compléments de ressources à la disposition des artistes auteurs puisque les données transmises par France Travail font état d'entrées annuelles en ASS, certes croissantes, mais atteignant 123 en 2024 et 261 en début d'année 2025.

Artistes auteurs entrant dans le dispositif de l'ASS

|

Effectifs |

|

|

2018 |

45 |

|

2019 |

52 |

|

2020 |

53 |

|

2021 |

59 |

|

2022 |

70 |

|

2023 |

88 |

|

2024 |

123 |

|

2025 (année partielle) |

261 |

Source : France Travail

Notons enfin que les artistes auteurs peuvent bénéficier du revenu de solidarité active (RSA) selon les conditions de ressources de droit commun. Depuis la loi du 18 décembre 2023 pour le plein emploi, ils sont donc, comme tous les bénéficiaires du RSA, orientés vers France Travail et inscrits sur la liste de demandeurs d'emploi. Toutefois, comme l'indique le ministère de la culture, dans une réponse à une question parlementaire32(*), un dispositif d'accompagnement dédié aux artistes auteurs bénéficiaires du RSA a été créé en 2025 par France Travail et l'Assurance formation des métiers du spectacle (AFDAS). Ce dispositif spécifique, en train de monter en puissance, n'a pour l'instant accompagné que 400 artistes auteurs, selon les informations transmises à la rapporteure.

B. Le droit proposé : créer un revenu de continuité

Face à l'absence de régime social permettant de pallier la discontinuité de revenus, le présent article propose de créer un nouveau chapitre au sein du code du travail, composé de six nouveaux articles, définissant les modalités d'un revenu de remplacement des artistes auteurs.

• Le nouvel article L. 5424-31 vise à délimiter le champ d'application du revenu de continuité en retenant la définition des artistes auteurs au sens du code de la sécurité sociale.

• L'article L. 5424-32 propose de déterminer l'éligibilité du revenu de continuité définie par une double condition :

- avoir été artiste auteur au titre de leur dernière activité ;

- répondre à des conditions de ressources et de niveau de revenu d'activité antérieur d'au moins 300 heures rémunérées au Smic sur les douze derniers mois.

Le même article propose une durée de versement dudit revenu qui serait de douze mois renouvelables au bout d'un an si l'artiste auteur satisfaisait toujours aux conditions.

• L'article L. 5424-33 prévoit que, comme l'allocation de retour à l'emploi, le revenu de continuité des artistes auteurs, qui serait versé par l'opérateur France Travail, doit être demandé dans les deux ans après inscription sur la liste des demandeurs d'emploi33(*). Les délais de prescription de l'action en paiement ou de remboursement du revenu indûment versé seraient alignés sur ceux prévus que pour l'ARE34(*).

• L'article L. 5424-34 propose que le montant du revenu de continuité soit proportionnel aux revenus d'activité perçus l'année précédente, dans la limite d'un plancher. Cependant, en vertu du 1° du même article, ce revenu ne pourrait être inférieur à un seuil, fixé à 85 % du Smic. De même, des mesures d'application relatives à la coordination du revenu créé avec l'allocation de retour à l'emploi seraient assurées par un accord relatif à l'assurance chômage35(*) conclu entre les organisations d'employeurs et de salariés représentatives au niveau national et interprofessionnel.

• L'article L. 5424-35 vise à spécifier que le financement de ce revenu nouvellement créé au bénéfice des artistes auteurs serait assuré par le régime d'assurance chômage de l'Unédic. Une nouvelle contribution des diffuseurs participerait au financement de ce même revenu (cf. commentaire de l'article 1er) et ne pourrait être inférieure au taux des contributions des employeurs pour l'assurance chômage, soit 4 % depuis le 1er mai 2025.

• Enfin, l'article L. 5424-36 renvoie à un décret le soin de préciser les mesures d'applications de la section ainsi créée.

II - La position de la commission

A. La position de la rapporteure : un revenu de continuité souhaitable dont les conditions précises d'éligibilité pourraient être ajustées

La rapporteure accueille favorablement la création d'un revenu de continuité pour les artistes auteurs dont la précarité et l'instabilité des ressources rendent indispensables l'action du législateur. Ce dernier est déjà intervenu à plusieurs reprises depuis la loi de 1975 relative à la sécurité sociale des artistes auteurs d'oeuvre. Il semble que la présente proposition de loi s'inscrive pleinement dans ce mouvement visant à consolider leur protection sociale. En témoignent les propos de Jacques Carat, rapporteur pour avis de la commission des affaires culturelles du Sénat, tenus lors de l'examen du projet de loi de 197536(*), et qui gardent toute leur pertinence :

« Ce n'est qu'une première étape ; elle n'assure pas encore, tant s'en faut, l'indépendance matérielle de l'artiste créateur. Elle tend du moins -- ce n'est pas négligeable -- à garantir sa sécurité, sans aliéner sa liberté, en le faisant bénéficier -- mais dans une mesure que notre commission croit encore insuffisante -- des prestations de régime général de la sécurité sociale, en le considérant comme un travailleur semblable aux autres. »

Si les artistes auteurs sont des « travailleurs semblables aux autres », encore faut-il qu'ils bénéficient d'un revenu de continuité comme les autres, ce que propose le présent texte, cinquante ans après la loi du 31 décembre 1975. La rapporteure entend ainsi les arguments des nombreux syndicats d'artistes auteurs qui ne jugent pas adaptée la création d'une aide sociale mais soutiennent une réelle intégration de leurs activités au sein d'un régime d'assurance chômage. Le présent article permettra d'assurer une continuité de revenus alors que le modèle de rémunération des artistes auteurs, en se concentrant sur l'exploitation des oeuvres, ne prend pas en compte le travail effectif concourant à la pratique artistique.

L'esprit de cette proposition de loi n'est toutefois pas de faire entrer l'artiste auteur dans le salariat, et le présent article ne modifie pas les relations qui existent entre les commanditaires des oeuvres et les artistes auteurs. Il n'en demeure pas moins que les relations, notamment entre les diffuseurs et les artistes auteurs, peuvent être déséquilibrées et la présente proposition n'épuisera donc pas les améliorations à porter au droit afin d'éviter toute précarisation des artistes auteurs. La rapporteure a ainsi relevé les propos de la Dr Stéphanie Le Cam jugeant « hors sol » les dispositions du code de la propriété intellectuelle.

Il ressort des travaux de la rapporteure que certaines conditions d'obtention de ce revenu de continuité pourraient être ajustées.

Tout d'abord, il paraît souhaitable à la rapporteure de recibler l'éligibilité du revenu de continuité, afin d'en limiter le coût pour le régime de l'Unédic et de recentrer le revenu sur les artistes auteurs professionnels.

Par un amendement (COM-3), la rapporteure propose d'abord de limiter l'ouverture de ce droit aux personnes exclusivement affiliées à la sécurité sociale des artistes auteurs. Pour les personnes n'exerçant pas leur activité artistique à titre exclusif, la rapporteure relève que le dispositif retenu en Belgique peut être source d'inspiration. La commission du travail des arts, récemment réformée par une loi du 16 décembre 2022, permet utilement d'attester d'une activité professionnelle principale dans les arts. Sur ce modèle, et moyennant quelques adaptations, l'amendement propose la création d'une commission chargée d'attester de leur pratique professionnelle.

L'allocation du travail des arts en Belgique

Alors que le statut d'artiste a été créé en Belgique par la loi-programme du 24 décembre 2002, il a évolué pendant la crise sanitaire pour devenir le « statut de travailleur des arts », en intégrant toutes les professions artistiques.

La loi du 16 décembre 2022 portant sur la création de la commission du travail des arts et améliorant la protection sociale des travailleurs des arts a réformé ce revenu de continuité en mettant en place une nouvelle commission du travail des arts. Celle-ci est composée pour moitié de représentants des organismes publics et de représentants des syndicats, et pour l'autre moitié d'expert des différents secteurs artistiques.

Cette commission est chargée d'instruire les demandes d'attestation du travail des arts, qui établit une activité professionnelle principale dans les arts. Des conditions de revenus sur les cinq dernières années doivent être satisfaites, tandis que des critères dérogatoires sont prévus pour les premières demandes afin de faciliter l'accès des jeunes artistes aux allocations chômage, qui se voient alors délivrer une attestation « Starter ». Cette attestation est valable cinq ans, renouvelable, ou trois ans pour la version Starter.

Une fois muni de cette attestation, l'artiste peut demander l'ouverture de ses droits au chômage auprès de l'Office national de l'emploi (Onem). Toutefois, de nouvelles conditions s'appliquent puisque le demandeur doit apporter la preuve de 156 jours de travail salarié sur une période de 2 ans. Le montant journalier de l'allocation du travail des arts correspond à 60 % d'une rémunération brute moyenne plafonnée à 123,04 euros.

Selon la Fédération belge des arts plastiques, 16 000 personnes sont bénéficiaires d'une attestation du travail des arts (contre 12 500 avant la réforme de 2022) pour 11 000 personnes indemnisables et 9 000 qui touchent effectivement des indemnités. La Fédération indique ainsi à la rapporteure que ce statut, conforté par la loi de décembre 2022, permet d'« offrir une continuité de revenus aux travailleurs des métiers de la création de tous les secteurs artistiques (musique, cinéma, théâtre, littérature, arts plastiques...) afin de pallier l'intermittence de leurs revenus, couvrir les périodes de recherches et création non rémunérées, le travail invisible (...) ».

Le même amendement vise à réviser le seuil de revenus antérieurs exigé pour l'ouverture des droits, tout en confiant sa détermination précise aux partenaires sociaux. L'intention de la rapporteure est de prévoir deux seuils :

- le premier qui serait rehaussé par rapport à la proposition initiale du texte, dans la limite toutefois de 900 Smic horaire, afin de concentrer le revenu sur les artistes auteurs professionnels ;

- le second qui, par dérogation, serait maintenu à 300 heures rémunérées au Smic pour les jeunes artistes auteurs diplômés, eu égard à la particulière vulnérabilité socio-économique à laquelle ils doivent faire face en sortie d'école.

L'amendement COM-3 propose également, dans un esprit de responsabilisation des bénéficiaires, de préciser les obligations leur incombant pour satisfaire la condition requise par France Travail de recherche d'emploi selon des modalités adaptées à leur situation. Les artistes auteurs devraient ainsi justifier des actes positifs et répétés en vue de développer leur activité artistique, la diffusion ou l'exploitation commerciale de leurs oeuvres, ou de rechercher des activités accessoires à leur pratique artistique.

En outre, ce même amendement renforce la place du dialogue social dans la définition et la mise en oeuvre du revenu. Sur le modèle de la définition des règles du régime d'intermittence, les organisations représentatives des artistes auteurs et des diffuseurs, sous l'orientation définie par les organisations représentatives au plan interprofessionnel et national, seront chargées de négocier un accord annexé à la convention d'assurance chômage. La rapporteure souhaite ainsi prendre en compte la crainte de l'Unédic, formulée en audition, de voir les modalités d'application du nouveau régime déterminées par décret, alors même que le revenu serait financé par le régime de l'assurance chômage.

Enfin, la rapporteure estime qu'une dernière évolution mériterait d'être apportée afin d'assurer davantage de progressivité à ce revenu. Le montant de ce dernier pourrait être plafonné au niveau des revenus de l'année précédente, en deçà du seuil de 900 heures. Au-delà en revanche, le montant du revenu devrait garantir des ressources égales à 85 % du Smic, puisqu'il s'adresse dans ce cas à des artistes auteurs qui sont davantage susceptibles d'embrasser sur le temps long une carrière professionnelle d'artiste auteur. La rapporteure estime également qu'il convient de préciser expressément que ce revenu ne pourrait être cumulé avec une autre indemnisation d'assurance chômage, comme l'allocation de retour à l'emploi.

B. La position de la commission

La commission n'a toutefois adopté ni l'amendement COM-3 ni le présent article, considérant qu'ils ne mobilisaient pas un levier pertinent pour lutter contre la précarité des artistes auteurs. Ces derniers n'étant pas des travailleurs privés d'emploi, la création d'un revenu de continuité dont le financement serait confié à l'Unédic ne paraît pas adaptée.

La commission n'a pas adopté cet article.

Article 3

Gage

financier de la proposition de loi

Cet article gage les conséquences financières de l'adoption de la présente proposition de loi sur une augmentation de la fiscalité sur les produits du tabac.

La commission n'a pas adopté cet article.

Le présent article gage au I et au II l'incidence de la proposition de loi, respectivement, sur les finances de l'État et sur celles des organismes de sécurité sociale par une augmentation de la fiscalité sur les produits du tabac.

La commission n'a pas adopté cet article.

* 1 Article L. 5421-2 du code du travail.

* 2 Article L. 5427-1 du code du travail.

* 3 Article L. 5422-20 du code du travail.

* 4 C'est-à-dire principalement le nombre de mois travaillés durant la période de référence.

* 5 Loi n° 2017-1836 du 30 décembre 2017 de financement de la sécurité sociale pour 2018.

* 6 Article L. 5423-1 du code du travail.

* 7 Loi n° 2025-127 du 14 février 2025 de finances pour 2025.

* 8 Annexes VIII et X à la convention du 15 novembre 2024 relative à l'assurance chômage.

* 9 Dans le régime général, le principe est en effet d'une éligibilité lorsqu'au moins 910 heures ont été travaillées durant les 24 derniers mois, sans logique de « date anniversaire » des droits.

* 10 Il s'agit, au titre de l'article L. 382-1 du code de la sécurité sociale, des oeuvres littéraires et dramatiques, musicales et chorégraphiques, audiovisuelles et cinématographiques, graphiques et plastiques, ainsi que photographiques.

* 11 Il s'agit plus précisément de 1 % du montant brut hors taxe de la rémunération au profit de la sécurité sociale des artistes auteurs (SSAA) et 0,1 % sur la même assiette au profit de la formation professionnelle.

* 12 Jocelyne Cayron et Alexis Albarian, 2006, « Financer la création culturelle par l'instauration d'un domaine public payant : le renouveau contemporain d'une notion ancienne », Legicom, 36(2), 117-131.

* 13 Victor Hugo, « Actes et Paroles IV, Depuis l'exil 1876-1885 », Société d'Éditions littéraires et artistiques, Paris, 1929.

* 14 Ibid.

* 15 Article L. 123-1 du code de la propriété intellectuelle.

* 16 G. Cornu, Vocabulaire juridique de l'Association Capitant.

* 17 Loi n° 56-202 du 25 février tendant à assurer le fonctionnement de la caisse nationale des lettres.

* 18 Tribunale civile Firenze sentenza n. 1207 del 20 aprile 2023.

* 19 Ansa, 11 octobre 2022, « Gli Uffizi contro Gaultier per abiti con la Venere di Botticelli ».

* 20 Loi n° 75-1348 du 31 décembre 1975 relative à la sécurité sociale des artistes auteurs d'oeuvres littéraires et dramatiques, musicales et chorégraphiques, audiovisuelles et cinématographiques, graphiques et plastiques.

* 21 Cité par le rapport de la commission sur le PLFSS.

* 22 Loi n° 2017-1836 du 30 décembre 2017 de financement de la sécurité sociale pour 2018.

* 23 Articles R. 382-31 et D. 382-4 du code de la sécurité sociale.

* 24 Rapport d'avril 2024 de l'observatoire sur les données 2022.

* 25 Sur les 329 068 artistes auteurs recensés par le ministère de la culture.

* 26 Donc à l'exclusion de ceux au régime BNC.

* 27 Bruno Racine, « L'auteur et l'acte de création », remis au ministre le 22 janvier 2020.

* 28 Idem, p. 23.

* 29 Plafond au-delà duquel les revenus sont soumis au régime des travailleurs indépendantes.

* 30 Synthèse du rapport adopté le 26 novembre 2025, p. 2.

* 31 Déterminées aux articles D. 5424-62 et suivants du code du travail.

* 32 Réponse du ministère de la culture au député Christophe Bex, publication au Journal Officiel du 27 mai 2025, page 3902.

* 33 Article L. 5422-4 du code du travail.

* 34 Prévus à l'article L. 5422-5 du code du travail.

* 35 Article L.5422-20 du code du travail.

* 36 Compte rendu des débats du 16 décembre 1975.