CHAPITRE VII

Dispositions diverses

Article 18

Conditions financières de prise en charge de l'aide

à mourir

Cet article fixe le principe d'une prise en charge intégrale par l'assurance maladie de l'ensemble des frais afférents à la procédure d'aide à mourir, de la consultation de demande à la fourniture et à l'administration de la substance létale. Pour ce faire, le patient demandeur se verra exempté sur ces actes de ticket modérateur, de participation forfaitaire et de franchise annuelle.

La commission a adopté cet article en inscrivant dans le droit commun la prise en charge de l'assistance médicale à mourir. Elle a adopté trois autres amendements visant à améliorer la rédaction proposée.

I - Le dispositif proposé

A. La prise en charge d'un acte, produit ou prestation par l'assurance maladie est conditionnée à son inscription sur une liste

La prise en charge des frais de santé trouve ses sources dans le bloc de constitutionnalité, puisque l'alinéa 11 du préambule de la Constitution du 27 octobre 1946341(*) « garantit à tous, notamment à l'enfant, à la mère et aux vieux travailleurs, la protection de la santé ».

Ainsi, aux termes de l'article L. 111-2-1 du code de la sécurité sociale, « la Nation affirme son attachement au caractère universel, obligatoire et solidaire de la prise en charge des frais de santé assurée par la sécurité sociale ». En cohérence, l'article L. 160-1 dispose quant à lui que « toute personne travaillant ou, lorsqu'elle n'exerce pas d'activité professionnelle, résidant en France de manière stable et régulière bénéficie, en cas de maladie ou de maternité, de la prise en charge de ses frais de santé ».

La prise en charge des frais de santé est assurée par les branches maladie des différents régimes obligatoires de base de sécurité sociale.

Le champ des actes, produits et prestations que l'assurance maladie est amenée à prendre en charge est régi par l'article L. 160-8 du code de la sécurité sociale. Il inclut notamment :

- la couverture des frais de médecine générale et spéciale ;

- la couverture des frais d'hospitalisation, de traitement dans des établissements de soins, et d'interventions chirurgicales ;

- la couverture des frais de soins et de prothèses dentaires ;

- la couverture des frais pharmaceutiques et d'appareil ;

- la couverture de différents actes relatifs à la prévention, comme les examens de dépistage, les consultations de prévention, certaines vaccinations, les examens de prévention bucco-dentaires ou les examens de repérage des troubles du neuro-développement ;

- la couverture des frais de transport sanitaire.

L'étendue précise des actes, produits et prestations remboursables par l'assurance maladie, de nature réglementaire342(*), repose sur l'inscription sur une liste343(*), après l'évaluation de son service rendu, afin que ne soient pris en charge par la solidarité nationale que les faits qui concourent véritablement à améliorer la santé des assurés. Il existe plusieurs listes de prise en charge : par exemple la liste des actes et prestations pour les actes ou prestations réalisés par les professionnels de santé344(*), la liste des médicaments remboursables345(*) ou la liste des produits et prestations remboursables346(*) (LPP) pour les dispositifs médicaux

La couverture proposée par l'assurance maladie s'est progressivement étendue pour sortir du champ de la protection contre la maladie stricto sensu et incorporer plus largement des actes médicaux ne revêtant pas le caractère de soins. Si le mandat de l'assurance maladie a, depuis sa création, inclus la prise en charge des frais médicaux, pharmaceutiques et biologiques des femmes enceintes347(*), le législateur l'a par exemple élargi aux frais liés à une interruption volontaire de grossesse ou, plus récemment, à certains frais afférents à l'assistance médicale à la procréation348(*).

Le législateur a également ouvert la prise en charge par l'assurance maladie de produits ne revêtant pas la qualification de produits de santé, comme certaines protections hygiéniques349(*), ou d'actes réalisées par des psychologues dans le cadre du parcours Mon soutien psy350(*), ceux-ci n'étant pourtant pas des professionnels de santé au sens de la quatrième partie du code de la santé publique.

B. Le code de la sécurité sociale fixe un principe de participation de l'assuré aux frais de santé, notamment par les canaux du ticket modérateur, des participations forfaitaires et des franchises annuelles

Depuis son origine, la prise en charge des frais de santé par l'assurance maladie ne dispense pas intégralement tout assuré de participer aux frais de santé.

D'une part, parce que l'assurance maladie ne contribue aux frais de santé que dans la limite de tarifs prédéfinis - si le prix de l'acte, du produit ou de la prestation excède ces tarifs, l'assuré doit donc assurer le financement du différentiel : c'est notamment le cas lorsque s'appliquent des dépassements d'honoraires ou pour l'achat de certains princeps lorsqu'un générique est disponible.

D'autre part, parce qu'au sein même des tarifs servant de base au calcul des prestations en nature versées par l'assurance maladie, l'article L. 160-13 du code de la sécurité sociale prévoit différentes modalités de « participation de l'assuré » aux frais de santé - notamment le ticket modérateur, la participation forfaitaire et la franchise annuelle351(*).

1. Le ticket modérateur correspond à la fraction des tarifs servant de base aux frais de santé restant à la charge du patient ou de sa complémentaire santé

Dès le 28 octobre 1945, neuf jours après l'ordonnance du 19 octobre 1945 qui a, conjointement avec celle du 4 octobre 1945, institué la sécurité sociale, un décret-loi a précisé que l'assuré était tenu de participer aux frais de santé à hauteur de 20 % des tarifs remboursables - il s'agit là de la naissance du ticket modérateur, défini au I de l'article L. 160-13.

Celui-ci désigne la proportion des frais de santé qui n'est pas prise en charge par l'assurance maladie obligatoire mais peut être prise en charge, en tout ou partie, par l'assurance maladie complémentaire. Dans la pratique, sauf exceptions352(*), le ticket modérateur est intégralement pris en charge par les complémentaires santé dans le cadre des contrats dits « solidaires et responsables »353(*), couvrant près de 95 % des assurés : pour ces derniers, il n'induit donc pas à proprement parler de reste à charge.

Le montant du ticket modérateur varie donc selon le tarif de sécurité sociale et le taux de remboursement applicables à l'acte354(*), au produit ou à la prestation sollicitée. Il représente par exemple 30 % du tarif de base applicable pour les honoraires en médecine de ville, ou 40 % pour ceux des chirurgiens-dentistes et des auxiliaires médicaux. Il peut être majoré dans certains cas, notamment lorsqu'une consultation s'inscrit en dehors du parcours de soins coordonnés355(*).

2. La participation forfaitaire et la franchise annuelle : deux dispositifs visant à faire contribuer l'assuré aux frais de santé dans un objectif de responsabilisation

La loi du 13 août 2004 relative à l'assurance maladie356(*) et la LFSS pour 2008357(*) ont respectivement introduit deux dispositifs créant des montants restant à la charge de l'assuré sur sa consommation de soins : la participation forfaitaire358(*) et la franchise annuelle359(*), dite franchise médicale. En mettant un montant symbolique à la charge du patient, ces dispositifs poursuivaient un objectif de responsabilisation des assurés.

Afin de servir cet objectif, ces montants, qui viennent en déduction du montant remboursé par l'assurance maladie obligatoire, ne peuvent faire l'objet d'une prise en charge par les complémentaires santé dans le cadre d'un contrat responsable.

• La participation forfaitaire, d'un rendement de 691 millions d'euros en 2024 pour le régime général, frappe les actes et consultations pris en charge par l'assurance maladie obligatoire, hors hospitalisation, ainsi que les actes de biologie médicale. Chaque participation forfaitaire représente deux euros360(*), dans la limite de 25 participations par an361(*). Ainsi, le reste à charge lié à la participation forfaitaire ne saurait excéder 50 euros annuels pour un même assuré362(*).

• La franchise médicale, d'un rendement de 1,04 milliard d'euros en 2024 pour le régime général, frappe, quant à elle, la prise en charge des médicaments363(*) en ville et des prestations effectuées par un pharmacien d'officine, des actes paramédicaux364(*) hors hospitalisation et du transport sanitaire non urgent365(*) En revanche, aucune franchise ne s'applique sur les dispositifs médicaux. Son coût unitaire est d'un euro, sauf pour le transport sanitaire où elle atteint quatre euros. Comme pour la participation forfaitaire, la franchise annuelle est plafonnée à 50 euros annuels par assuré366(*).

Leur montant est déterminé par voie réglementaire. L'Union nationale des caisses d'assurance maladie (Uncam) détermine le montant des participations forfaitaires, dans la limite d'un encadrement prévu par décret en Conseil d'État, tandis que celui de la franchise annuelle est fixé par décret.

Dans le cadre du PLFSS pour 2024, le Gouvernement avait annoncé son intention de doubler le montant de ces contributions - des évolutions actées par un décret en Conseil d'État367(*) et un décret368(*) du 16 février 2024, et entrées en vigueur le 31 mars 2024 pour les franchises, et le 15 mai 2024 pour les participations forfaitaires.

Le Gouvernement a également indiqué, avant d'annoncer y renoncer, son intention d'à nouveau doubler leur montant, mais également leur plafond, dans le courant de l'année 2026, pour des moindres dépenses estimées à 2,3 milliards d'euros.

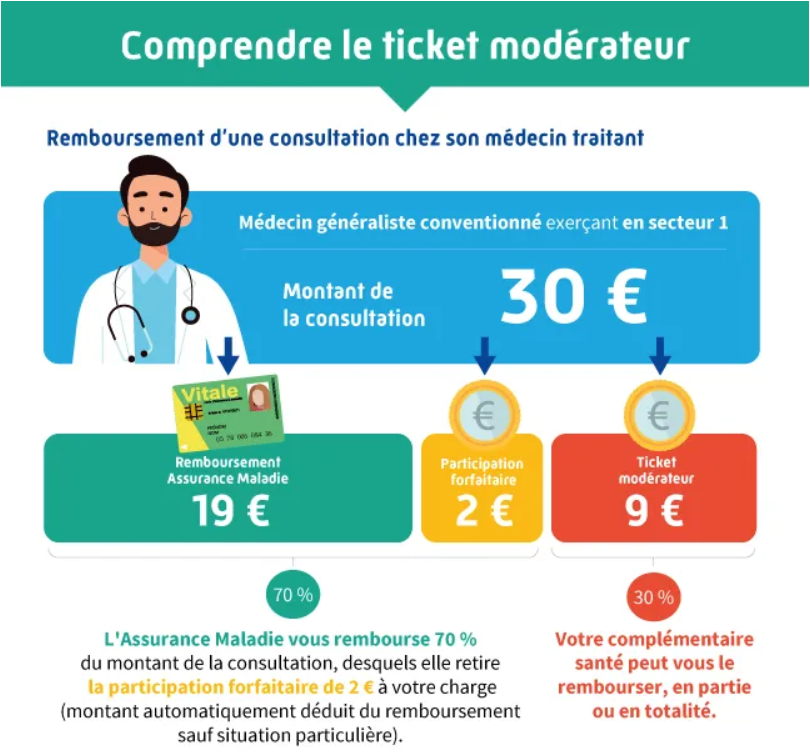

Exemple illustratif sur la notion de ticket

modérateur

et de participation forfaitaire

Pour une consultation chez le médecin généraliste, le tarif opposable pour l'assurance maladie obligatoire est de 30 euros, et le taux de remboursement applicable est de 70 % en cas de respect du parcours de soins coordonnés. En multipliant ces deux chiffres, on obtient la prise en charge par l'assurance maladie obligatoire, soit 21 euros. En déduction de ce montant s'applique la participation forfaitaire de deux euros : la sécurité sociale rembourse la différence, soit 19 euros, à l'assuré.

En retranchant ce montant au prix payé par l'assuré, on obtient le ticket modérateur. Si le médecin est conventionné secteur 1, celui-ci est donc égal à 9 euros. Ce montant peut être pris en charge, tout ou partie, par l'assurance maladie complémentaire - c'est le cas pour tous les contrats solidaires et responsables, couvrant près de 95 % de la population.

Le reste à charge du patient correspond donc aux deux euros de participation forfaitaire auxquels peut s'ajouter, le cas échéant, tout ou partie du ticket modérateur de 9 euros.

Schéma explicatif de la prise en charge par l'assurance maladie

Source : ameli.fr

C. Toutefois, le législateur a prévu certaines situations dans lesquelles la participation de l'assuré à ses frais de santé est réduite ou supprimée

Le législateur a toutefois prévu d'offrir une protection étendue à certaines catégories d'assurés ou d'instaurer une prise en charge intégrale ou renforcée de la sécurité sociale pour certains types d'actes, de produits ou de prestations.

1. Les publics les plus vulnérables et certains actes de santé publique sont exemptés de ticket modérateur

a) Plus d'une trentaine de situations ouvrent droit à une réduction ou une suppression de ticket modérateur, une liste constamment élargie par le législateur

Par dérogation à l'article L. 160-13 du code de la sécurité sociale, l'article L. 160-14 du même code fixe une liste de 32 situations dans lesquelles le ticket modérateur peut être réduit ou supprimé, auxquelles s'ajoutent des exceptions régies par d'autres articles. Tel est le cas :

- pour des publics considérés comme particulièrement vulnérables :

? il en va ainsi des 13,8 millions de patients souffrant369(*) d'affections de longue durée (ALD)370(*), des pathologies « comportant un traitement prolongé et une thérapeutique particulièrement coûteuse »371(*). Un décret liste 29 pathologies ouvrant de droit l'accès à ce régime372(*) (liste dite ALD 30), mais celui-ci peut également découler d'une pathologie hors liste373(*) (ALD 31) dès lors que l'assuré souffre d'une forme grave d'une maladie ou d'une forme évolutive ou invalidante d'une maladie grave qui, sans être sur la liste précitée, répondent aux critères d'une ALD ou de polypathologies entraînant un état invalidant (ALD 32) si celles-ci nécessitent des soins continus, particulièrement coûteux, et d'une durée prévisible supérieure à six mois ;

? la loi exempte également de ticket modérateur les patients dont le reste à charge après remboursement par l'assurance maladie obligatoire excède un certain seuil, au cours d'une hospitalisation ou sur une période de temps déterminée374(*) ;

? les assurés bénéficiaires de l'allocation de solidarité aux personnes âgées ne sont pas tenues de s'acquitter du ticket modérateur375(*) sur le transport sanitaire, et bénéficient de tickets modérateurs réduits pour les frais d'auxiliaires médicaux, de biologie médicale et pour certains médicaments376(*) ;

? les titulaires d'une pension d'invalidité377(*) et d'une rente AT-MP associée à un taux d'incapacité d'au moins deux tiers ne se voient pas appliquer de ticket modérateur sur l'ensemble de leurs soins378(*) et, pour les rentiers, ceux de leurs ayants droit ; pas davantage que les victimes de sinistres professionnels sur les frais de santé afférents ;

? la sécurité sociale prend intégralement en charge les frais de santé de la femme enceinte à compter de l'entrée dans le sixième mois de grossesse et jusqu'à douze jours après l'accouchement379(*), et aucun ticket modérateur n'est dû pour les nouveau-nés soignés en établissement de santé durant leurs 30 premiers jours380(*) ou pour les frais afférents au diagnostic et au traitement de l'infertilité381(*) ainsi qu'à l'assistance médicale à la procréation autorisée par la loi382(*) ;

? le ticket modérateur ne trouve pas à s'appliquer sur les frais relatifs à une interruption volontaire de grossesse (IVG)383(*).

- pour certains actes, produits et prestations concourant à la santé publique comme :

? les rendez-vous de prévention384(*) et la consultation de prévention des cancers et des addictions pour les assurés entre 18 et 25 ans385(*) ;

? les campagnes nationales de dépistage386(*), le dépistage sérologique du virus de l'immunodéficience humaine (VIH) et, sous condition, d'autres infections sexuellement transmissibles387(*), certains dépistages ciblés388(*), les examens obligatoires de l'enfant et les examens de repérage des troubles du neuro-développement389(*) ;

? les frais d'acquisition des vaccins contre la rougeole, les oreillons et la rubéole pour les mineurs390(*), contre la grippe pour la population pour laquelle la vaccination est recommandée391(*) et, dans le cadre des campagnes nationales de vaccination, contre les infections à papillomavirus humains et contre les infections invasives à méningocoques392(*) ;

? certains contraceptifs pour les assurés âgés de moins de 26 ans, la contraception d'urgence et les frais liés à la prévention en matière de santé sexuelle393(*).

Il est important de noter que les soins palliatifs ne sont pas explicitement mentionnés dans la liste des situations exonérant les patients de ticket modérateur. Dans les faits, nombre de patients en soins palliatifs relèvent d'une ALD ou bénéficient d'un des autres motifs d'exonération de ticket modérateur, ce qui leur ouvre néanmoins droit à une prise en charge intégrale dans la limite des tarifs de sécurité sociale.

b) Des effets certains sur l'équilibre des finances sociales

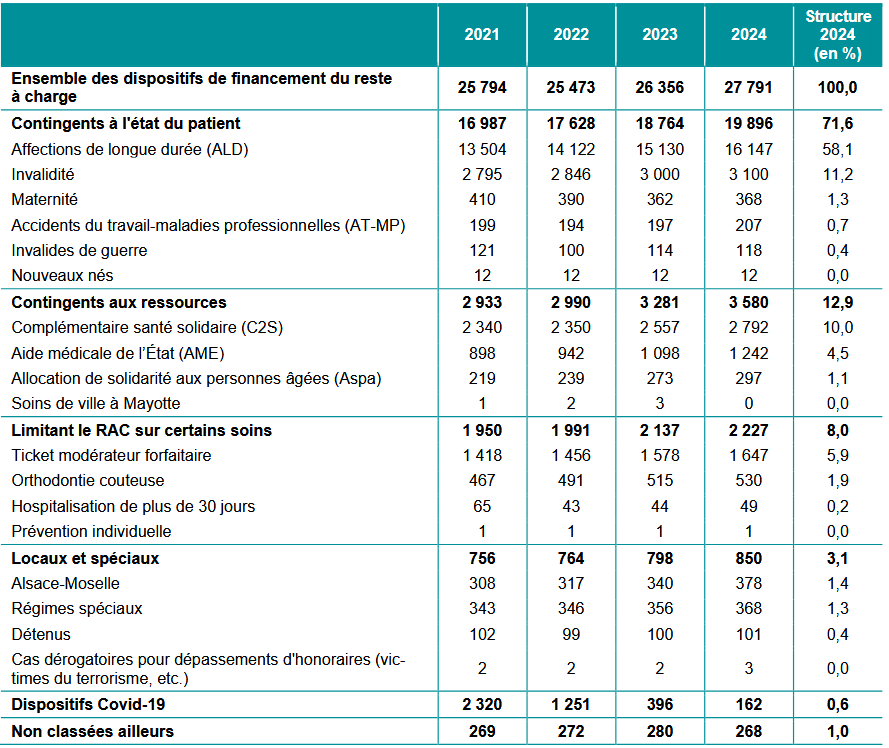

Les diverses exonérations de ticket modérateur reconnues par le code de la sécurité sociale représentent un effort financier conséquent pour l'assurance maladie, marquée par une situation financière particulièrement dégradée. Rappelons que l'ensemble des régimes obligatoires d'assurance maladie devraient accuser un déficit de 17,2 milliards d'euros en 2025, augmentant encore pour atteindre 17,7 milliards d'euros d'ici 2029.

Selon les données de la Drees, l'ensemble de ces dispositifs représenteraient, hors hôpital public, 26,4 milliards d'euros pris en charge par l'assurance maladie en lieu et place des complémentaires santé - et, à titre subsidiaire, du patient. Rappelons que plus de 93 % des patients sont couverts par un contrat de complémentaire santé solidaire et responsable, qui leur assure une prise en charge intégrale du ticket modérateur par la complémentaire santé sur tous les actes à l'exception des soins thermaux, et sur tous les produits à l'exception de ceux dont le service médical rendu est faible, ceux qui visent à traiter des affections sans caractère habituel de gravité et ceux qui relèvent de l'homéopathie.

Ce montant représente plus des deux tiers des prestations effectivement servies par les complémentaires santé, soit 34,9 milliards d'euros en 2023.

Dispositifs de financement du reste à

charge hors hôpital public

par les administrations publiques (dont

État)

Source : Drees

2. La participation forfaitaire et la franchise annuelle ne s'appliquent pas à tous les assurés, même si la liste des exemptions est plus réduite que pour le ticket modérateur

Participation forfaitaire et franchise médicale s'appliquent à tous les assurés, à l'exception des mineurs394(*), des bénéficiaires de la complémentaire santé solidaire395(*) ou de l'aide médicale d'État396(*), des femmes bénéficiant de l'assurance maternité397(*) et des invalides de guerre et des victimes d'un acte de terrorisme398(*), pour les frais de santé en rapport avec cet événement.

D. Le dispositif proposé : une prise en charge intégrale des actes, produits et prestations en lien avec l'aide à mourir, avec exemption de franchise annuelle et de participation forfaitaire

L'article 18 reprend les dispositions de l'article 19 du projet de loi sur la fin de vie, tel qu'adopté par la commission spéciale avant l'interruption de l'examen du texte consécutivement à la dissolution de l'Assemblée nationale.

Il se propose de faire figurer les frais afférents à la mise en oeuvre de la proposition de loi au sein de l'article L. 160-8, une évolution législative nécessaire afin que ceux-ci puissent faire l'objet d'une prise en charge par l'assurance maladie (1° du I).

L'article 18 fixe également le principe d'une dispense de ticket modérateur sur ces frais en insérant un 33° en ce sens à l'article L. 160-14 du code de la sécurité sociale (2° du I), et d'une exemption de franchise annuelle et de participation forfaitaire en modifiant l'article L. 160-15 du même code, qui subit également une réécriture rédactionnelle (3° du I).

En son II, l'article 18 renvoie à un arrêté la fixation des prix de cession des préparations magistrales létales, couvrant les frais de leur réalisation, de leur acheminement et de leur délivrance, et le tarif des honoraires et rémunérations forfaitaires des professionnels de santé pour les missions en lien avec l'aide à mourir, lesquels ne pourront faire l'objet de dépassements d'honoraires.

Les conditions de prise en charge

financière de l'aide à mourir

dans les États ayant

légiféré sur la question

La prise en charge financière des frais afférents à l'aide à mourir par les assurances sociales n'est pas garantie uniformément parmi les pays ayant autorisé une telle pratique.

Celle-ci est corrélée à l'étendue de la prise en charge offerte plus généralement par les assurances sociales obligatoires : ainsi, en Espagne, l'aide à mourir n'induit pas de frais pour le patient, tandis que le suicide assisté est à la charge exclusive du patient en Suisse.

En France, le Gouvernement faisait valoir, dans son étude d'impact sur le projet de loi initial, qu'une absence de prise en charge de l'aide à mourir contreviendrait, à son sens, à l'objectif à valeur constitutionnelle du droit à la protection de la santé consacré par le onzième alinéa du préambule de la Constitution du 27 octobre 1946.

II - Les modifications apportées par l'Assemblée nationale

1. Au stade de la commission

La commission des affaires sociales de l'Assemblée nationale a adopté six amendements à l'article 18.

Sur proposition de sa rapporteure Mme Leboucher (La France insoumise - Nouveau Front Populaire), la commission a fait obligation aux ministres concernés de prendre dans un délai de trois mois à compter de la promulgation de la proposition de loi l'arrêté fixant le prix de cession des préparations magistrales létales et le tarif des honoraires perçus par les professionnels de santé au titre des missions relatives à l'aide à mourir.

Un amendement de Mme Erodi et ses collègues du groupe LFI-NFP, précisé par un sous-amendement de la rapporteure précitée, a également complété l'article 18 par un III spécifiant qu'aucune rémunération ou gratification, en espèces ou en nature, quelle qu'en soit la forme, ne saurait être allouée en échange d'un service dans le cadre de la procédure d'aide à mourir.

La commission a, enfin, adopté deux amendements de coordination de sa rapporteure Mme Leboucher tirant les conséquences de la codification des dispositions relatives à la fin de vie, ainsi qu'un amendement rédactionnel de sa rapporteure.

2. Au stade de la séance publique

L'Assemblée nationale a adopté l'article 18, dans sa rédaction résultant des travaux de sa commission des affaires sociales.

III - La position de la commission

Le système de santé français repose sur une prise en charge des frais de santé partagée entre l'assurance maladie obligatoire, l'assurance maladie complémentaire et l'assuré.

• La commission a, bien sûr, favorablement accueilli les dispositions prévoyant que l'assurance maladie puisse prendre en charge des dépenses relatives à l'assistance médicale à mourir. Si l'assistance médicale à mourir ne relève pas, stricto sensu, du soin, il ne reste pas moins logique qu'elle soit prise en charge par l'assurance maladie dès lors que le champ qu'elle couvre aujourd'hui s'étend au-delà du soin dans son acception traditionnelle.

• Toutefois, les rapporteurs n'estiment pertinent ni d'instaurer une exonération de ticket modérateur sur les actes, produits et prestations en lien avec l'aide à mourir, ni de leur rendre inapplicables les franchises et participations forfaitaires.

En effet, cela reviendrait à créer, pour l'assistance médicale à mourir, un régime de financement dérogatoire plus favorable que celui qui s'applique aux soins palliatifs. Les rapporteurs, qui estiment que les soins palliatifs doivent être la solution de prise en charge prioritaire des patients, se refusent à créer un régime plus défavorable pour ces soins que pour l'assistance médicale à mourir, et entendent donc aligner, dans la loi, le remboursement des actes concernés.

Dans les faits, les patients éligibles à l'assistance médicale à mourir seront fréquemment exonérés de ticket modérateur pour d'autres motifs. Nombreux seront ceux qui relèveront du régime des affections de longue durée, par exemple.

Pour les autres patients, le ticket modérateur pourra être pris en charge par l'assurance maladie complémentaire : il le sera obligatoirement et intégralement pour les souscripteurs de contrats solidaires et responsables, qui couvrent plus de 93 % de la population française.

Ainsi, la vaste majorité des personnes qui souhaiteront recourir à l'aide à mourir pourront y avoir accès sans être redevable du ticket modérateur.

Quant aux participations forfaitaires et aux franchises, celles-ci, d'un montant symbolique, frappent une large assiette et ne connaissent quasiment aucune exception, si ce n'est qu'elles ne s'appliquent ni aux mineurs, ni aux patients les plus précaires bénéficiant, à ce titre, de la complémentaire santé solidaire399(*). Le législateur n'a jamais étendu à des catégories d'actes ou de prestations l'inapplicabilité des franchises : il ne l'a notamment pas fait pour les soins palliatifs.

Suivant la même logique que pour le ticket modérateur, les rapporteurs n'estiment pas justifié de prévoir une exception pour l'assistance médicale à mourir si les soins palliatifs ne bénéficient pas du même traitement.

Par conséquent, à l'initiative des rapporteurs la commission a adopté un amendement COM-190 visant à soumettre à un ticket modérateur, à participation forfaitaire et à franchise les actes, produits et prestations en lien avec l'assistance médicale à mourir, comme la loi le prévoit pour les soins palliatifs.

• Si la commission des affaires sociales soutient traditionnellement la voie conventionnelle pour la définition des tarifs des honoraires versés aux professionnels de santé exerçant en ville, elle n'a toutefois, par exception, pas vu de difficulté à ce que la fixation des honoraires pour les actes liés à l'assistance médicale à mourir soit fixée par voie réglementaire, compte tenu de la nature très particulière de celle-ci.

• La commission a, enfin, favorablement accueilli les dispositions relatives à l'interdiction des dépassements d'honoraires pour les actes en lien avec la procédure d'assistance médicale à mourir.

Elle se refuse en effet au risque de marchandisation de la fin de vie que de telles pratiques pourraient engendrer, et ne souhaite qu'à aucun moment puisse être instillée l'idée selon laquelle des médecins seraient guidés dans leur décision de participer à une assistance médicale à mourir par des motifs pécuniaires.

Elle a adopté l'amendement COM-191 de ses rapporteurs, visant à codifier ces dispositions dans le code de la sécurité sociale.

La commission a par ailleurs adopté l'amendement COM-192 de ses rapporteurs, supprimant du texte une injonction au Gouvernement de publier sous trois mois l'arrêté tarifaire relatif aux actes en lien avec l'assistance médicale à mourir.

Elle a, enfin, adopté l'amendement sémantique n° COM-193.

La commission a adopté cet article ainsi modifié.

Article 19

Non-applicabilité aux personnes recourant à

l'aide à mourir des conditions particulières liées au

suicide dans les contrats d'assurance décès

Cet article vise à faire obstacle à l'application aux personnes recourant à l'aide à mourir des ruptures de couverture d'assurance décès prévues par la loi en cas de suicide et à garantir que les assurances décès s'appliquent aux patients décédés après recours à l'aide à mourir.

La commission a adopté cet article avec des modifications sémantiques.

I - Le dispositif proposé

A. L'assurance décès vise à libérer à ses ayants droit un capital ou une rente pour pallier les conséquences financières susceptibles de résulter de la mort du souscripteur

1. Le contrat d'assurance décès s'inscrit dans le cadre plus large de l'assurance prévoyance

Au sein des contrats d'assurances, on distingue les assurances de personnes et les assurances de biens. Les premières protègent l'assuré et ses proches contre les conséquences financières liées à des aléas touchant la personne humaine.

On distingue traditionnellement deux segments de marché dans l'assurance de personnes : l'assurance épargne-retraite et l'assurance santé-prévoyance.

Nous nous intéresserons ici plus spécifiquement à l'assurance prévoyance, qui vise à couvrir la perte de revenus consécutive à divers événements de la vie, comme l'invalidité, l'incapacité de travail temporaire ou permanente liée à la maladie ou à un sinistre professionnel, la perte d'autonomie ou le décès. Son objectif est de garantir aux assurés le maintien d'un certain niveau de vie si ces risques affectant sa situation financière se matérialisent et occasionnent une réduction forcée du temps de travail et du revenu.

2. L'assurance décès, un capital ou une rente visant à protéger les proches d'un assuré contre les conséquences financières résultant de sa mort

L'assurance décès a pour objectif principal de protéger financièrement les proches d'un assuré si celui-ci venait à disparaître. Le souscripteur choisit avec l'organisme qui l'assure une prime d'assurance et ce dernier s'engage, en contrepartie, à verser aux bénéficiaires du contrat un capital fixe ou une rente en cas de décès de l'assuré. Le capital ou la rente d'un contrat d'assurance décès ne rentrent pas dans la succession du défunt400(*) et sont donc exonérés de droits de mutation à titre gratuit (DMTG), sauf lorsque le contrat ne stipule aucun bénéficiaire401(*). La loi prévoit également certaines situations dans lesquelles le capital ou la rente ne peuvent pas être réclamés par les créanciers de l'assuré.

Seuls sont habilités à proposer des contrats de prévoyance, et des contrats d'assurance contre le décès a fortiori, les entreprises d'assurance, les institutions de prévoyance et les mutuelles. Chacun de ces organismes évolue dans un cadre juridique propre, défini par le code des assurances pour les entreprises d'assurance, par le titre III du livre IX du code de la sécurité sociale pour les institutions de prévoyance et par le code de la mutualité pour les mutuelles. Dans la pratique, l'encadrement des contrats d'assurance décès est similaire pour les trois types d'acteurs402(*).

Les acteurs du marché de l'assurance en France

En France, les organismes d'assurance peuvent être régis par trois codes :

(i) Le code de la mutualité. Les organismes relevant du code de la mutualité sont dénommés « mutuelles ». Ces mutuelles sont des organismes à but non lucratif qui appartiennent à leurs assurés et réinvestissent à leur profit les bénéfices qu'elles peuvent réaliser. Le code de la mutualité autorise les mutuelles à exercer essentiellement sur le champ des risques sociaux (santé, incapacité, invalidité, dépendance, décès, retraite, emploi, famille). Elles peuvent exercer quelques activités hors de ce champ (caution immobilière, protection juridique, assistance et capitalisation) mais celles-ci restent en pratique très marginales.

(ii) Le code de la sécurité sociale. Les institutions de prévoyance, qui relèvent de ce code, sont également à but non lucratif. Elles appartiennent à leurs adhérents et participants et réinvestissent à leur profit les bénéfices qu'elles peuvent réaliser. Le code de la sécurité sociale ne leur permet d'exercer que des activités sur le champ des risques sociaux. Les institutions de prévoyance sont spécialisées sur la couverture des entreprises ou des branches professionnelles (contrats collectifs) et sont des organismes dits « paritaires » : leurs conseils d'administration comportent, à égalité, des représentants des salariés et des employeurs des entreprises adhérentes.

(iii) Le code des assurances. Les organismes relevant de ce code, qui sont majoritairement des entreprises d'assurance, peuvent exercer une plus grande variété d'activités d'assurance (assurance automobile, habitation, responsabilité civile, catastrophes naturelles, dommages aux biens, capitalisation et assurance vie, etc.). Les entreprises d'assurance peuvent être des mutuelles d'assurance (ou sociétés d'assurance mutuelles) ou des compagnies d'assurance. Les mutuelles d'assurance sont des organismes à but non lucratif qui appartiennent à leurs adhérents, nommés « sociétaires », et qui ont ainsi un fonctionnement proche de celui des mutuelles. Les compagnies d'assurance sont quant à elles des entreprises à but lucratif, qui appartiennent à leurs actionnaires.

Source : Drees, 2024, Rapport 2024 Sur la situation financière des organismes complémentaires assurant une couverture santé

L'assurance décès peut résulter d'un contrat temporaire ou d'un contrat vie entière : dans le premier cas, le capital ou la rente n'est due aux bénéficiaires que si l'assuré décède avant une date fixée dans le contrat. Il s'agit d'une option répandue notamment pour subvenir aux besoins éducatifs d'enfants ou pour honorer un emprunt.

L'assurance en cas de décès se limite parfois à un contrat obsèques, se résumant à la prise en charge des démarches et des frais afférents aux funérailles.

Assurance-vie et assurance décès : deux contrats à distinguer

Il convient de différencier l'assurance décès de l'assurance vie, un produit d'épargne permettant au souscripteur de constituer en un versement unique ou par des versements périodiques un capital, augmenté d'intérêts au fil du temps et bénéficiant d'un régime fiscal avantageux à la succession.

Les contrats d'assurance décès peuvent être à adhésion individuelle ou collective, ce dernier cas correspondant le plus souvent à une couverture prévoyance prévue par un employeur pour tout ou partie des personnels. Le souscripteur d'un contrat d'assurance décès peut être l'assuré ou un tiers403(*), dans le cadre d'un contrat collectif ou, lorsque l'assuré a donné son consentement par écrit, d'un contrat individuel404(*).

Il est à noter qu'aucune assurance décès ne saurait être contractée sur la tête d'un mineur de moins de douze ans, d'une personne hospitalisée en établissement psychiatrique ou d'un majeur sous tutelle, hormis, vis-à-vis de ces derniers, pour certains contrats obsèques405(*) et pour certains contrats collectifs mutualistes406(*). Pour les mineurs de plus de douze ans, l'autorisation du parent investi de l'autorité parentale, du tuteur ou du curateur est requise pour la souscription d'une assurance décès407(*) à peine de nullité.

Les bénéficiaires d'une assurance décès peuvent être le conjoint, les enfants ou toute autre personne choisie par l'assuré à la souscription.

3. Le marché de l'assurance prévoyance est porté équitablement par les assurances décès toutes causes et les assurances prévoyance plus larges

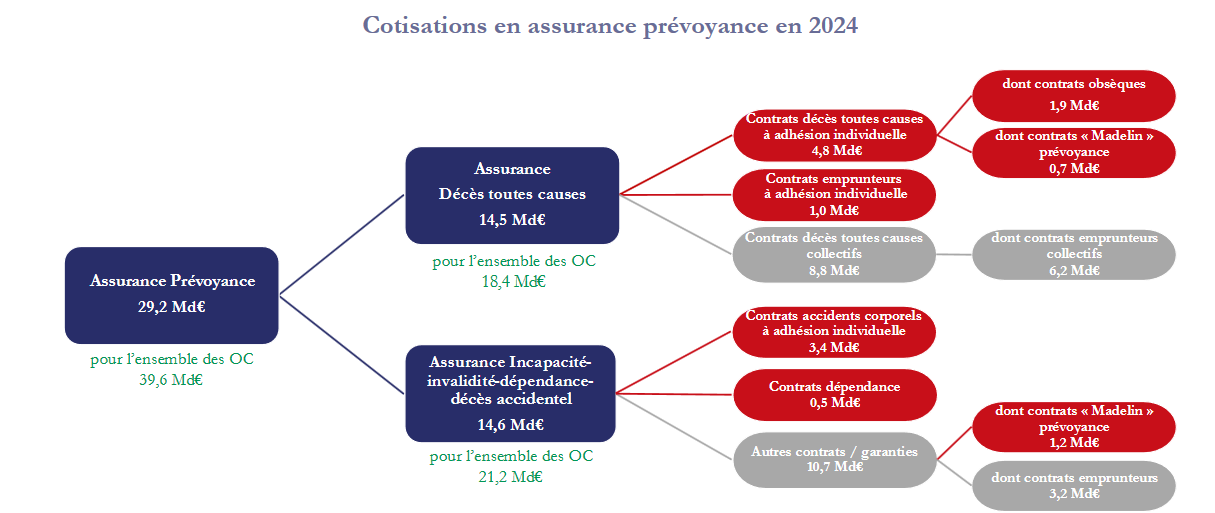

Selon les données de France Assureurs, le marché de l'assurance prévoyance représente, en 2024, 39,6 milliards d'euros pour l'ensemble des acteurs, répartis entre l'assurance décès toutes causes seule (18,4 milliards d'euros) et l'assurance incapacité-invalidité-dépendance-décès accidentel (21,2 milliards d'euros), dont le spectre est plus large.

Marché de l'assurance prévoyance en France

Source : France Assureurs

En restreignant le champ aux seuls assureurs, on constate que la dynamique du marché est portée par les assurances prévoyance au sens large (+ 7,5 % en 2024, + 5,6 % en 2023), notamment du fait du développement des accords de prévoyance collectifs chez les employeurs.

Selon les chiffres du Centre technique des institutions de prévoyance (CTIP), 14 millions de salariés exerçant dans plus de deux millions d'entreprises étaient couverts, en 2022, par un accord de prévoyance incluant des garanties d'assurance décès. Deux propositions de loi de députés, l'une de Mme Panosyan-Bouvet, déposée en 2024, et l'autre de M. Viry, déposée le 16 septembre 2025, prévoient de généraliser la prévoyance collective obligatoire, aujourd'hui essentiellement limitée aux cadres, dans un contexte où 6 millions d'actifs seraient dépourvus de couverture prévoyance selon l'Observatoire de l'imprévoyance.

La dynamique des contrats de prévoyance collectifs sera probablement renforcée par le secteur public en vertu de l'accord interministériel du 7 mars 2022408(*) et du décret qui l'a rendu applicable409(*), qui prévoient que les employeurs de l'État proposent obligatoirement à leurs agents fonctionnaires et contractuels un contrat de prévoyance à adhésion facultative, sur un calendrier échelonné jusqu'au 1er avril 2026.

Dans la fonction publique territoriale et hospitalière, l'établissement employeur est ou sera tenu, à compter du 1er janvier 2026, de prendre en charge partiellement les cotisations des agents à une complémentaire prévoyance. Un accord collectif national du 11 juillet 2023 a posé le principe de la généralisation de contrats collectifs prévoyance à adhésion obligatoire avec participation de l'employeur à hauteur de 50 % de la cotisation a minima dans la fonction publique territoriale. La loi n° 2025-1251 du 22 décembre 2025 relative à la protection sociale complémentaire des agents publics territoriaux, adoptée à l'initiative de Mme Florennes, l'a transcrit au niveau législatif.

Le secteur de l'assurance prévoyance est lucratif pour les entreprises d'assurance, qui perçoivent des cotisations à hauteur de 29,2 milliards d'euros en 2024 et ne servent des prestations qu'à hauteur de 13,9 milliards d'euros la même année - pour une charge totale de 16,6 milliards d'euros en tenant compte notamment des frais de gestion.

B. La loi exclut la couverture du suicide lors de la première année de souscription d'un contrat d'assurance décès et en cas d'homicide volontaire de l'assuré par le bénéficiaire

Les articles L. 132-7 du code des assurances et L. 223-9 du code de la mutualité prévoient, pour les contrats d'assurance décès, des dispositions spécifiques au suicide.

Ces deux articles prévoient l'exclusion du versement des garanties de tout contrat d'assurance décès en cas de suicide au cours de la première année de souscription, sauf pour les contrats d'assurance de groupe. Cette spécificité peut s'expliquer par le fait que la police d'assurance vise à s'assurer contre un aléa ou contre un risque : le législateur a donc souhaité prévenir des cas de souscription d'une assurance décès par un assuré prévoyant de se donner la mort, estimant qu'une telle garantie pourrait être de nature à favoriser le passage à l'acte.

Le risque de suicide n'est donc couvert par l'assurance décès qu'à compter de la deuxième année du contrat. De la même manière, lorsque les garanties sont revues à la hausse au cours de la vie du contrat, un suicide la première année après l'avenant fait obstacle à la perception, par le bénéficiaire, des garanties supplémentaires.

La loi prévoit également qu'un contrat d'assurance décès est de nul effet à l'égard d'un bénéficiaire condamné pour avoir donné volontairement la mort à l'assuré410(*).

Enfin, l'article L. 113-1 du code des assurances prévoit que, lorsque les pertes et dommages proviennent d'une faute intentionnelle ou dolosive de l'assuré, l'assureur ne verse pas les prestations associées à la matérialisation du risque.

C. Les États ayant légiféré sur l'aide à mourir n'ont pas tous souhaité que l'assurance décès puisse couvrir les morts consécutives au recours à une euthanasie ou un suicide assisté

• Dans certaines législations, l'euthanasie ou le suicide assisté sont considérés comme une mort naturelle, et non comme un suicide, ce qui garantit aux bénéficiaires de contrats d'assurances en cas de décès de toucher sans limitation les garanties souscrites en cas de recours par l'assuré à une aide à mourir. Tel est le cas de la Belgique ou du Luxembourg, mais aussi, en droit, du Québec.

Si la loi québécoise prévoit que « la décision prise par une personne [...] qui consiste à refuser de recevoir un soin qui est nécessaire pour la maintenir en vie ou à retirer son consentement à un tel soin, de même que celle de recourir à la sédation palliative continue ou à l'aide médicale à mourir, ne peut être invoquée pour refuser de payer une prestation ou toute autre somme due en matière contractuelle », il est toutefois notable qu'un jugement de la Cour supérieure du Québec, dit « jugement Baudouin », a ouvert l'euthanasie à des cas de mort non imminente. En conséquence, les compagnies proposant des prestations assurantielles en cas de décès pourraient être amenées à assimiler ces derniers décès à un suicide, le pronostic vital du patient n'étant pas nécessairement engagé à court ou moyen terme. Cela pourrait induire un refus de verser les prestations pour les contrats souscrits deux ans ou moins avant le recours à l'euthanasie. Aucune décision de justice n'a à ce jour été rendue à ce sujet.

• D'autres États, de tradition plus libérale, n'ont pas modifié les dispositions en vigueur sur les contrats d'assurance décès pour s'adapter au cas du recours à l'euthanasie ou au suicide assisté.

En Suisse, le recours au suicide assisté est assimilé au suicide pour l'application des polices d'assurance : les prestations ne sont alors pas réduites dès lors que le recours au suicide assisté intervient trois ans au moins après la souscription du contrat.

Aux Pays-Bas, chaque compagnie d'assurance est chargée de définir sa politique en la matière. Dans la plupart des cas, l'euthanasie ou le suicide assisté, sans être considérés comme une mort naturelle par la loi, ne sont pas pour autant assimilés au suicide par les assureurs. Selon l'étude d'impact au projet de loi initial, les garanties des assurances décès sont majoritairement versées en cas de recours à une aide active à mourir, mais certaines compagnies d'assurance prévoient une période de carence de deux ans à compter de la souscription au cours de laquelle les prestations sont réduites ou annulées dans cette hypothèse. Pour les assurances obsèques, il apparaît, selon la même étude d'impact, plus fréquent que les assureurs imposent des délais de carence d'un à deux ans, même si certains assureurs acceptent de verser les prestations sans délai dès lors que les questions de santé ont été remplies honnêtement lors de la souscription de la police. Des évolutions prochaines pourraient résulter de l'ouverture de l'aide active à mourir pour « vie complète », sans pronostic vital engagé à court ou moyen terme, aujourd'hui dans le débat public aux Pays-Bas.

D. Le dispositif proposé : une couverture obligatoire de l'aide à mourir par les contrats d'assurance décès en cours ou futurs, dès la première année de souscription

L'article 19 reprend les dispositions de l'article 20 du projet de loi sur la fin de vie, tel qu'adopté par la commission spéciale avant l'interruption de l'examen du texte consécutivement à la dissolution de l'Assemblée nationale.

En son I, il explicite, au sein de l'article L. 132-7 du code des assurances encadrant les assurances décès proposées par les entreprises d'assurance et, par renvoi, par les institutions de prévoyance, que l'assurance en cas de décès couvre le décès consécutif à une mise en oeuvre de l'aide à mourir. Il fait ainsi obstacle à l'application des dispositions particulières excluant de la couverture au titre de l'assurance décès les cas de suicide dans la première année de souscription.

Le II procède à la même modification au sein de l'article L. 223-9 du code de la mutualité, le pendant de l'article L. 132-7 du code des assurances pour les mutuelles.

Le III prévoit que ces précisions s'appliquent non seulement aux contrats non encore conclus à l'entrée en vigueur de la loi, mais également à ceux déjà en cours.

La liberté contractuelle, un principe de

valeur constitutionnelle pouvant toutefois être limité pour

respecter d'autres exigences constitutionnelles

ou pour des motifs

d'intérêt général ou d'ordre public

Tirée de l'article 4 de la Déclaration des droits de l'Homme et du citoyen du 26 août 1789, la liberté contractuelle a vu sa valeur constitutionnelle consacrée sans ambigüité par une décision du Conseil constitutionnel en 2000411(*).

En ce sens, il ne saurait être imposé aux parties d'un contrat de modifier un contrat en cours, comme le prévoit cet article, sauf si la limitation à la liberté contractuelle prévue par la loi répond à d'autres exigences constitutionnelles ou à des motifs d'intérêt général ou d'ordre public et ne provoque pas une atteinte manifestement disproportionnée à cette liberté au regard de l'objectif poursuivi412(*).

Selon l'étude d'impact du projet de loi initial, l'aléa caractéristique du contrat assurantiel serait préservé en ce que l'assuré est tenu de répondre exactement aux questions posées par l'assureur, notamment dans le formulaire de déclaration du risque413(*) : l'assureur serait donc informé, s'il le souhaitait, de l'existence d'une pathologie grave et incurable déclarée avant la souscription de la police d'assurance. L'assureur est, de plus, libre de demander à l'assuré s'il a engagé une procédure d'aide à mourir et pourrait à ce titre refuser de conclure une police d'assurance décès avec lui ou augmenter la prime d'assurance.

De telles dispositions ne figurent cependant pas dans le code de la mutualité.

Il est, en outre, remarquable que cette possibilité n'est plus ouverte pour l'assureur d'un crédit immobilier en cas de décès414(*) lorsque la part assurée n'excède pas 200 000 euros et lorsque le remboursement total du crédit est prévu avant le soixantième anniversaire de l'emprunteur depuis l'entrée en vigueur de la loi n° 2022-270 du 28 février 2022 pour un accès plus juste, plus simple et plus transparent au marché de l'assurance emprunteur, dite loi Lemoine.

Il serait donc possible qu'un assuré conscient d'être atteint d'une pathologie grave et incurable contracte un prêt immobilier, qu'il s'assure à ce titre et qu'il décide dans la foulée de recourir à l'aide à mourir, sans pour autant que l'assureur ne puisse refuser de lui verser les prestations prévues par la police d'assurance.

II - Les modifications apportées par l'Assemblée nationale

1. Au stade de la commission

La commission des affaires sociales de l'Assemblée nationale a adopté l'article 19 sans modification.

2. Au stade de la séance publique

L'Assemblée nationale a adopté cet article sans modification.

III - La position de la commission

La commission a soutenu les dispositions de l'article 19 de la proposition de loi, estimant que, compte tenu du resserrement des conditions d'éligibilité à l'assistance médicale à mourir, la survenue du décès par assistance médicale à mourir était analogue à la survenue naturelle de cet aléa et devait donc être couverte par les polices d'assurance.

En effet, l'assistance médicale à mourir telle qu'adoptée par la commission ne s'adresse qu'à des patients dont le pronostic vital est engagé à court terme. Sa mise en oeuvre ne concerne, dès lors, que les patients qui vont mourir, et non ceux qui veulent mourir. Le recours à l'assistance médicale à mourir ne précipitera que de quelques jours la survenue de l'aléa que constitue le décès, qui serait intervenu quoi qu'il en soit dans une temporalité comparable.

Pour cette raison, l'assistance médicale à mourir telle qu'adoptée par la commission ne saurait être assimilée à un suicide ni, à ce titre, être concernée par des exclusions de couverture spécifiques.

Par conséquent, il apparaît préférable de neutraliser d'emblée les différences dans les couvertures assurantielles offertes au patient en fin de vie en fonction du choix que celui-ci fera, et de prévoir que l'assurance décès doive couvrir le décès, que celui-ci intervienne naturellement, à l'issue d'une sédation profonde et continue ou d'une procédure d'assistance médicale à mourir.

La commission s'est donc bornée à adopter l'amendement sémantique COM-194, qui remplace la notion d'aide à mourir par celle d'assistance médicale à mourir.

La commission a adopté cet article ainsi modifié.

Article

19 bis

Habilitation à légiférer par ordonnance

pour l'extension et l'adaptation des dispositions de la présente loi aux

collectivités de Saint-Pierre-et-Miquelon, Mayotte,

Nouvelle-Calédonie, Polynésie française et

Wallis-et-Futuna

Cet article, inséré par l'Assemblée nationale en première lecture, demande au Parlement d'habiliter le Gouvernement à légiférer par ordonnance afin de prendre, dans un délai de douze mois, des mesures visant à étendre les dispositions de la présente proposition de loi aux collectivités ultramarines de Nouvelle-Calédonie, de Polynésie française, de Wallis-et-Futuna, de Saint-Pierre-et-Miquelon et de Mayotte.

La commission a adopté cet article sans modification.

I - Le dispositif proposé

Le présent article est issu d'un amendement du Gouvernement415(*) adopté en première lecture à l'Assemblée nationale.

Il reprend les dispositions de l'article 21 du projet de loi relatif à l'accompagnement des malades et de la fin de vie en ce qu'il a pour objet de solliciter une habilitation du Gouvernement à légiférer par ordonnance dans un délai de douze mois, afin de prendre les adaptations nécessaires à l'application du présent texte aux collectivités ultramarines de la Nouvelle-Calédonie, de la Polynésie française, de Wallis-et-Futuna, de Saint-Pierre-et-Miquelon et de Mayotte.

L'article 38 de la Constitution permet en effet au Gouvernement, pour l'exécution de son programme, de demander au Parlement l'autorisation de prendre par ordonnances, pendant un délai limité, des mesures qui sont normalement du domaine de la loi.

Ces collectivités disposent de statuts différents qui justifient des mesures d'adaptation afin d'y rendre la procédure d'aide à mourir applicable.

Le territoire de Mayotte est depuis le 31 mars 2011 un département d'outre-mer régi par l'article 73 de la Constitution. Il est à ce titre soumis au principe d'identité législative en vertu duquel les lois et règlements adoptés postérieurement à la départementalisation y sont directement applicables. Si les dispositions du code de la santé publique y ont été étendues par l'ordonnance n° 2017-1178 du 19 juillet 2017, tel n'est pas le cas du code de la sécurité sociale. L'extension de la procédure d'aide à mourir sur ce territoire nécessite donc des adaptations législatives.

Les territoires de Saint-Pierre-et-Miquelon, de la Polynésie française et de Wallis-et-Futuna sont des collectivités d'outre-mer régies par l'article 74 de la Constitution.

Ces collectivités disposent d'un statut particulier défini par une loi organique, qui tient compte des intérêts propres à chacune d'elles au sein de la République. Si la collectivité de Saint-Pierre-et-Miquelon est, comme Mayotte, soumise au principe d'identité législative, la Polynésie Française et Wallis-et-Futuna sous soumises au principe de spécialité législative. Elles bénéficient donc d'un pouvoir normatif dans un certain nombre de domaines, ce qui justifie que les lois et règlements subissent des adaptations pour y trouver application.

La Nouvelle-Calédonie dispose, depuis l'accord de Nouméa du 5 mai 1998, d'un statut particulier et transitoire dans l'attente de l'issue du processus de référendum sur son accession à la pleine souveraineté. Elle est pour sa part régie par les articles 76 et 77 de la Constitution.

L'étude d'impact de l'article 21 du projet de loi relatif à l'accompagnement des malades et de la fin de vie renseigne que l'extension et l'adaptation des dispositions de la procédure d'aide à mourir aux territoires de Saint-Pierre-et-Miquelon, de Mayotte, de la Polynésie Française ainsi que de la Nouvelle-Calédonie et Wallis-et-Futuna pourraient être effectuées par des dispositions intégrées à la loi. À l'exception des modifications inhérentes à Mayotte, le Gouvernement pourrait également recourir à une ordonnance de l'article 74-1 pour procéder à l'extension du présent texte aux territoires précités.

La demande d'habilitation à légiférer par ordonnance se justifie par le précédent de l'article 13 de la loi n° 2016-87 du 2 février 2016 créant de nouveaux droits en faveur des malades et des personnes en fin de vie, étendant les articles 1er à 11 de cette loi à la Nouvelle-Calédonie ainsi qu'à la Polynésie Française. Or, ces dispositions se sont toutefois avérées incomplètes dans la mesure où elles n'ont pas tiré l'ensemble des conséquences de cette extension au sein des parties du code de la santé publique dédiées à ces collectivités.

II - La position de la commission

Si la commission souhaite par principe limiter autant que possible le recours au mécanisme de l'article 38 qui dessaisit le Parlement de son pouvoir législatif, la demande d'habilitation sollicitée par le Gouvernement au présent article emporte sa conviction au regard de la multiplicité des collectivités concernées et de l'impératif de sécurité juridique avancé. Elle a, en conséquence, adopté cet article sans modification.

Article 20

(suppression maintenue)

Gage financier de la proposition de loi

Cet article gage les conséquences financières sur les organismes de sécurité sociale et sur l'État de l'adoption de la présente proposition de loi.

La commission a maintenu la suppression de cet article.

I - Le dispositif proposé

L'article 20 gage, en son I, l'incidence de la proposition de loi sur les finances des organismes de sécurité sociale, par majoration à due concurrence de l'accise sur les tabacs prévue au chapitre IV du titre Ier du livre III du code des impositions sur les biens et services.

Il gage, en son II, l'incidence de la proposition de loi sur les finances de l'État, par majoration à due concurrence de l'accise sur les tabacs prévue au chapitre IV du titre Ier du livre III du code des impositions sur les biens et services.

II - Les modifications adoptées par l'Assemblée nationale

Cet article a été supprimé par amendement gouvernemental lors de la séance publique à l'Assemblée nationale. Deux amendements de suppression identiques, déposés par Mme Mansouri et certains de ses collègues des groupes Union des droites pour la République (UDR) et Rassemblement national, et par M. Renault (Rassemblement national), ont également été adoptés.

III - La position de la commission

La commission a maintenu la suppression de cet article.

* 341 Dont la valeur constitutionnelle a été reconnue par une décision n° 71-44 DC du 16 juillet 1971 dite « Liberté d'association ».

* 342 Sur décision de l'union nationale des caisses d'assurance maladie.

* 343 Loi n° 2004-810 du 13 août 2004 relative à l'assurance maladie.

* 344 Article L. 162-1-7 du code de la sécurité sociale.

* 345 Article L. 162-17 du code de la sécurité sociale.

* 346 Article L. 165-1 du code de la sécurité sociale.

* 347 Article L. 160-9 du code de la sécurité sociale.

* 348 Loi n° 2021-1017 du 2 août 2021 relative à la bioéthique.

* 349 Loi n° 2023-1250 du 26 décembre 2023 de financement de la sécurité sociale pour 2024. Ces dispositions restent toutefois, à ce jour, inappliquées faute de texte réglementaire d'application.

* 350 2021-1754 du 23 décembre 2021 de financement de la sécurité sociale pour 2022.

* 351 Sont également cités à cet article le forfait patients urgences, une participation de 19,61 euros à la charge du patient qui recourt aux services d'urgence sans être hospitalisé subséquemment, et le forfait hospitalier, d'un montant de 20 euros par journée d'hospitalisation (15 euros en service psychiatrique) représentant les frais d'hébergement et d'entretien encourus par l'établissement.

* 352 Article R. 871-2 du code de la sécurité sociale - Les exceptions sont les médicaments à faible service médical rendu ou destinés au traitement de troubles ou affections sans caractère habituel de gravité, les frais de soins thermaux et les spécialités homéopathiques. Toutefois, selon une étude de la Cnam, seuls 10 % des contrats solidaires et responsables ne prennent pas en charge le ticket modérateur sur les médicaments à SMR faible.

* 353 Article L. 871-1 du code de la sécurité sociale.

* 354 Article R. 160-5 du code de la sécurité sociale.

* 355 Articles L. 162-5-3 et R. 160-6 du code de la sécurité sociale.

* 356 Loi n° 2004-810 du 13 août 2004 relative à l'assurance maladie.

* 357 Article 52 de la loi n° 2007-1786 du 19 décembre 2007 de financement de la sécurité sociale pour 2008.

* 358 II de l'article L. 160-13 du code de la sécurité sociale.

* 359 III de l'article L. 160-13 du code de la sécurité sociale.

* 360 Article R. 160-19 du code de la sécurité sociale.

* 361 Article D. 160-6 du code de la sécurité sociale.

* 362 Il existe également un plafond de participations forfaitaires journalier : il ne peut y avoir plus de quatre participations forfaitaires versées par un même assuré, sur une même journée et pour un même professionnel de santé, aux termes de l'article D. 160-8 du code de la sécurité sociale.

* 363 À l'exception de ceux délivrés pendant une hospitalisation.

* 364 À l'exception de ceux réalisés lors d'une hospitalisation.

* 365 À l'exception du transport sanitaire d'urgence.

* 366 Article D. 160-10 du code de la sécurité sociale. Des plafonds journaliers trouvent également à s'appliquer : ceux-ci sont de quatre euros pour les actes des auxiliaires médicaux et de huit euros pour les transports sanitaires.

* 367 Décret n° 2024-113 du 16 février 2024, pour la participation forfaitaire, encadrant son montant entre deux et trois euros, complété par la Décision du 21 mars 2024 fixant le taux de la participation forfaitaire des assurés sociaux aux frais de santé en application du II de l'article L. 160-13 du code de la sécurité sociale fixant le montant de la participation forfaitaire à deux euros.

* 368 Décret n° 2024-114 du 16 février 2024, pour la franchise médicale.

* 369 Données de 2022.

* 370 3° de l'article L. 160-14 du code de la sécurité sociale.

* 371 3° de l'article L. 160-14 du code de la sécurité sociale.

* 372 Article D. 160-4 du code de la sécurité sociale.

* 373 4° de l'article L. 160-14 du code de la sécurité sociale.

* 374 1° de l'article L. 160-14 du code de la sécurité sociale.

* 375 5° de l'article L. 160-14 du code de la sécurité sociale.

* 376 Article R. 160-9 du code de la sécurité sociale.

* 377 13° de l'article L. 160-14 du code de la sécurité sociale.

* 378 Articles L. 371-1 et R. 160-10 du code de la sécurité sociale.

* 379 Articles L. 160-9 et D. 160-3 du code de la sécurité sociale.

* 380 Articles L. 160-14 (11°) et R. 160-17 du code de la sécurité sociale.

* 381 12° de l'article L. 160-14 du code de la sécurité sociale.

* 382 26° de l'article L. 160-14 du code de la sécurité sociale.

* 383 20° de l'article L. 160-14 du code de la sécurité sociale.

* 384 16° de l'article L. 160-14 du code de la sécurité sociale.

* 385 24° de l'article L. 160-14 du code de la sécurité sociale.

* 386 16° de l'article L. 160-14 du code de la sécurité sociale.

* 387 27° de l'article L. 160-14 du code de la sécurité sociale.

* 388 23° de l'article L. 160-14 du code de la sécurité sociale.

* 389 25° de l'article L. 160-14 du code de la sécurité sociale.

* 390 31° de l'article L. 160-14 du code de la sécurité sociale.

* 391 30° de l'article L. 160-14 du code de la sécurité sociale.

* 392 29° de l'article L. 160-14 du code de la sécurité sociale.

* 393 21° de l'article L. 160-14 du code de la sécurité sociale.

* 394 Article L. 160-15 du code de la sécurité sociale.

* 395 Article L. 160-15 du code de la sécurité sociale.

* 396 Article L. 252-1 du code de l'action sociale et des familles.

* 397 Article L. 160-9 du code de la sécurité sociale.

* 398 Article L. 169-2 du code de la sécurité sociale.

* 399 Ainsi qu'à quelques autres situations mentionnées supra.

* 400 Articles L. 132-12 du code des assurances et L. 223-13 du code de la mutualité.

* 401 Article L. 132-11 du code des assurances et L. 223-12 du code de la mutualité.

* 402 L'article L. 932-23 du code de la sécurité sociale renvoie par exemple au code des assurances une grande partie des dispositions applicables aux opérations d'assurance sur la vie et sur la capitalisation. Sauf précision contraire, tous les articles du code de l'assurance cités dans ce commentaire concernent donc également les institutions de prévoyance.

* 403 Articles L. 132-1 du code des assurances et L. 223-3 du code de la mutualité.

* 404 Articles L. 132-2 du code des assurances et L. 225-4 du code de la mutualité.

* 405 Articles L. 132-3 du code des assurances et L. 225-5 du code de la mutualité.

* 406 Articles L. 225-6 du code de la mutualité.

* 407 Article L. 132-4 du code des assurances et L. 225-7 du code de la mutualité.

* 408 Accord interministériel relatif à la protection sociale complémentaire en matière de couverture des frais occasionnés par une maternité, une maladie ou un accident dans la fonction publique de l'État.

* 409 Décret n° 2024-678 du 4 juillet 2024 relatif à la protection sociale complémentaire des agents de la fonction publique de l'État.

* 410 Articles L. 132-24 du code des assurances et L. 223-23 du code de la mutualité.

* 411 Décision n° 2000-437 DC du 19 décembre 2000, Loi de financement de la sécurité sociale pour 2001.

* 412 Décision n° 2019-816 QPC du 29 novembre 2019, Fédération nationale des syndicats du spectacle, du cinéma, de l'audiovisuel et de l'action culturelle CGT et autre.

* 413 Article L. 113-2 du code des assurances.

* 414 Article L. 113-2-1 du code des assurances.

* 415 Amendement n° 2647.