N° 369

SÉNAT

SESSION ORDINAIRE DE 2025-2026

Enregistré à la Présidence du Sénat le 11 février 2026

RAPPORT

FAIT

au nom de la commission des finances (1) sur le projet

de loi autorisant

l'approbation de la

convention entre le Gouvernement

de la République française

et le Gouvernement de la

République de Chypre

pour l'élimination

de la

double imposition en matière

d'impôts sur le

revenu et la prévention

de l'évasion et de la

fraude fiscales

(procédure accélérée),

Par Mme Nathalie GOULET,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, M. Georges Patient, Mme Sophie Primas, M. Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

Voir les numéros :

|

Sénat : |

314 et 370 (2025-2026) |

L'ESSENTIEL

Réunie le 11 février 2026, sous la présidence de M. Thierry Cozic, vice-président, la commission des finances a examiné le rapport de Mme Nathalie Goulet sur le projet de loi n° 314 (2025-2026) autorisant l'approbation de la convention entre le Gouvernement de la République française et le Gouvernement de la République de Chypre pour l'élimination de la double imposition en matière d'impôts sur le revenu et la prévention de l'évasion et de la fraude fiscales.

Le Sénat est la première assemblée saisie de ce texte.

La nouvelle convention fiscale bilatérale du 11 décembre 2023 vise à remplacer la convention en vigueur, signée le 18 décembre 1981.

Côté français, la renégociation d'une convention fiscale avec Chypre répondait à un double objectif :

- en premier lieu, dans la perspective de poursuite de la rénovation de son réseau conventionnel, la France entendait moderniser les stipulations de la convention pour y intégrer les dernières avancées des travaux de l'OCDE, en particulier en matière de lutte contre la fraude et l'évasion fiscale ;

- en second lieu, il s'agissait pour la France de revoir les stipulations relatives au partage des impositions pour les rapprocher de la pratique conventionnelle française et du droit interne, d'une part, et de renforcer la sécurité juridique des entreprises investissant à Chypre, d'autre part.

Pour la partie chypriote, la principale demande consistait en l'inclusion d'une clause d'établissement stable en matière d'exploitation et d'exploration de ressources naturelles, justifiée par l'importance de ce secteur pour son économie

I. UNE NOUVELLE CONVENTION FISCALE FRANCO-CHYPRIOTE : LA POURSUITE DE LA RÉNOVATION DE NOTRE RÉSEAU CONVENTIONNEL

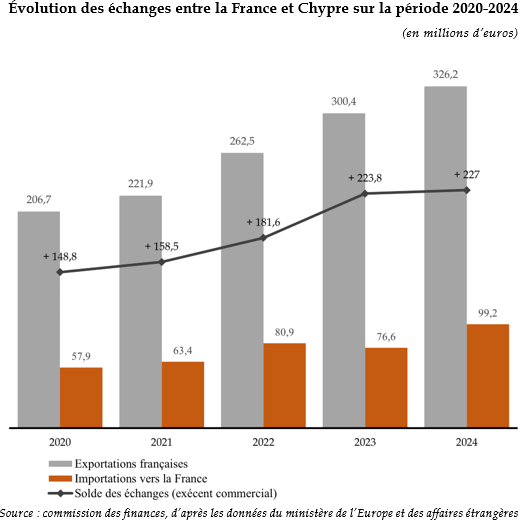

A. DES ÉCHANGES FRANCO-CHYPRIOTES LIMITÉS MAIS DYNAMIQUES

Sur le plan économique, en 2023, les échanges de biens entre la France et Chypre s'établissaient à près de 377 millions d'euros. La France occupait, cette année-là, le rang de 9? fournisseur et 12? client de l'île, tandis que Chypre était le 99? partenaire commercial de la France à l'échelle mondiale en 2023.

La balance commerciale de la France avec Chypre était excédentaire en 2023, avec un solde positif d'environ 225 millions d'euros : les exportations françaises vers Chypre ont atteint 301 millions d'euros, contre 76 millions d'euros d'importations.

Sur le plan financier, les investissements directs bilatéraux sont en forte diminution (- 57 % depuis 2020), bien que le stock d'investissements français à Chypre (953 millions d'euros) demeure plus de sept fois supérieur à celui de Chypre en France (129 millions d'euros) en 2024.

B. LA CONVENTION ACTUELLEMENT EN VIGUEUR N'EST PLUS CONFORME AUX DERNIERS STANDARDS INTERNATIONAUX

En l'état du droit, les relations fiscales bilatérales entre la France et Chypre sont régies par une convention en vue d'éviter les doubles impositions et de prévenir l'évasion fiscale en matière d'impôts sur le revenu et sur la fortune, signée le 18 décembre 1981 à Nicosie.

Cette convention est couverte par la convention multilatérale pour la mise en oeuvre des mesures relatives aux conventions fiscales pour prévenir l'érosion de la base d'imposition et le transfert de bénéfices (dite BEPS1(*)), également désignée comme « instrument multilatéral » (IM).

Néanmoins, si la convention de 1981 répondait aux standards de l'OCDE tels que définis à l'époque, le cadre fiscal bilatéral ne paraît aujourd'hui plus en adéquation avec les dernières avancées multilatérales, d'une part, et les évolutions des pratiques conventionnelles des deux États, d'autre part. Dotée d'un des plus importants réseaux conventionnels du monde en matière fiscale, la France est particulièrement attentive à rénover ou remplacer les conventions les plus anciennes.

Amorcées en 2020, les négociations se sont conclues par la signature d'une nouvelle convention entre le Gouvernement de la République française et le Gouvernement de la République de Chypre pour l'élimination de la double imposition en matière d'impôts sur le revenu et la prévention de l'évasion et de la fraude fiscales, à Nicosie le 11 décembre 2023.

Dotée de 30 articles et d'un protocole annexé, elle ne couvre pas, contrairement à la convention de 1981, l'imposition de la fortune, la fiscalité chypriote ne comprenant pas une telle imposition.

II. LA NOUVELLE CONVENTION DU 11 DÉCEMBRE 2023 RÉPOND À UN DOUBLE OBJECTIF DE SÉCURISATION DES ÉCHANGES ET DE LUTTE CONTRE L'ÉVASION ET L'OPTIMISATION FISCALES

A. DES STIPULATIONS CONFORMES AUX DERNIERS STANDARDS INTERNATIONAUX ET AUX PRATIQUES CONVENTIONNELLES DES DEUX ÉTATS

Tout d'abord, la nouvelle convention intègre, conformément aux derniers standards OCDE, une définition modernisée de l'établissement stable, des notions d'agent dépendant et d'agent indépendant.

Faisant suite à une demande chypriote, elle comporte une clause d'établissement stable en matière d'exploitation et d'exploration de ressource naturelles.

Ensuite, la convention de 2023 prévoit de nouvelles règles de partage d'imposition, en particulier des revenus passifs, à même de soutenir les investissements croisés.

Enfin, elle modernise les règles d'élimination des doubles impositions, en s'alignant sur les pratiques conventionnelles des deux États. La France a opté pour la méthode de l'imputation, au travers d'une déduction d'impôt.

Évolution des impositions sur les revenus

passifs

entre la convention franco-chypriote de 1981 et la nouvelle

convention de 2023

(en pourcentage)

|

Type de revenus |

Convention de 1981 |

Modèle OCDE de 2017 |

Convention de 2023 |

|

Dividendes |

Partage du droit d'imposition avec une retenue à la source à 10 %, lorsque le bénéficiaire du dividende détient une participation d'au moins 10 % dans le capital de la société distributrice, et à 15 % dans les autres cas. |

Imposition dans l'État de résidence avec une possibilité pour l'État de source d'appliquer une retenue à la source plafonnée à 5 % au-delà de 25 % de participation. |

Retenue à la source plafonnée à 15 % avec une exonération au-delà de 5 % de participation. Inclusion d'une clause relative aux revenus distribués par les véhicules d'investissement immobiliers. |

|

Intérêts |

Partage du droit d'imposition avec une retenue à la source plafonnée à 10 %. |

Imposition dans l'État de résidence avec une possibilité pour l'État de source d'imposition ces revenus si sa législation le permet. |

Imposition exclusive dans l'État de résidence. |

|

Redevances |

Imposition exclusive dans l'État de résidence, nonobstant une clause prévoyant un partage du droit d'imposition (avec une retenue à la source plafonnée à 5 %) sur les redevances payées pour l'usage, ou la concession de l'usage de films cinématographiques. |

Imposition exclusive dans l'État de résidence. |

Partage du droit d'imposition avec une retenue à la source plafonnée à 5 %. |

Source : commission des finances

B. SANS POUVOIR METTRE UN TERME AUX COMPORTEMENTS NON-COOPÉRATIFS, LA CONVENTION DE 2023 OFFRE UN CADRE RÉNOVÉ À LA COOPÉRATION ADMINISTRATIVE

En dépit de récentes avancées, Chypre demeure l'une des juridictions fiscales les plus compétitives de l'Union européenne, avec un taux d'impôt sur les sociétés de 15 % et de faibles taux de retenue à la source sur les revenus passifs sur les non-résidents. Par ailleurs, l'île fait face à des réseaux de blanchiment.

Tout en étant conscient de cette situation, le rapporteur estime positive la conclusion d'une nouvelle convention fiscale. L'approbation de cette dernière doit néanmoins se faire sans naïveté aucune : le but d'un accord fiscal bilatéral n'est pas de traiter l'ensemble des comportements de fraude, mais d'assurer une répartition des impositions entre les deux parties et de renforcer leur coopération administrative.

La convention comporte, pour autant, plusieurs clauses anti-abus spécifiques (notamment des clauses de bénéficiaires effectifs) ou générales (une clause générale anti-abus, ou Principal Purpose Test, est inscrite à l'article 27) et une clause d'assistance administrative (article 25). Les services du contrôle fiscal ont, à cet égard, souligné la qualité croissante et l'intensification de la coopération fiscale avec les services chypriotes.

Le service de la sécurité juridique et du contrôle fiscal (SJCF) de la direction générale des finances publiques juge qu'en matière d'échanges administratifs « les réponses de Chypre sont complètes et leur qualité est satisfaisante. Aucune direction de contrôle fiscal français n'a cité Chypre comme une juridiction peu coopérative au titre des années 2023 et 2024. »

Source : éléments transmis par le SJCF au rapporteur

La commission des finances a adopté le projet de loi sans modification.

* 1 BEPS ou Base Erosion and Profit Shifting.