EXPOSÉ GÉNÉRAL

I. LES RELATIONS FISCALES FRANCO-CHYPRIOTES, RÉGIES PAR UNE CONVENTION DU 18 DÉCEMBRE 1981, PRÉSENTAIENT UN BESOIN DE RENOUVELLEMENT

A. LA FRANCE ET CHYPRE DISPOSENT DE RELATIONS ÉCONOMIQUES SOUTENUES

1. De taille modeste à l'échelle de l'Union européenne, Chypre est un pays à revenus élevés dont la croissance économique est portée par une demande intérieure dynamique

Rassemblant une population de 980 000 habitants sur un territoire de 9 253 kilomètres carrés, Chypre dispose d'un produit intérieur brut (PIB) de 33,6 milliards de dollars en 2024. Avec un PIB par habitant d'environ 35 976 euros, le pays se situe au 13e rang de l'Union européenne. Le PIB du pays représente 0,2 % du PIB total de l'UE.

Chypre a rejoint l'Union européenne en 2004, et adhéré à la zone euro en 2008. Toutefois, aux termes du protocole n° 10 du Traité d'Athènes du 16 avril 2003, le cadre juridique régissant l'adhésion de Chypre à l'UE constitue une particularité. Celui-ci prévoit une suspension de l'acquis communautaire dans les zones où la République de Chypre n'exerce pas un contrôle effectif, c'est-à-dire la partie Nord de l'île, occupée par l'armée turque et contrôlée par la République turque de Chypre du Nord (RTNC), entité non reconnue par la communauté internationale. Par ailleurs, Chypre est actuellement dans le processus pour rejoindre l'espace Schengen.

L'économie chypriote se caractérise à la fois par une croissance soutenue, des finances publiques excédentaires et une balance commerciale structurellement déficitaire.

En 2024, le PIB de Chypre a augmenté de 3,4 % contre 0,9 % en moyenne dans l'UE. Cette croissance est principalement stimulée par la demande intérieure, notamment la consommation des ménages, la reprise de l'investissement public grâce aux décaissements des fonds européens et la poursuite des grands projets d'infrastructure.

Toutefois, Chypre enregistre un déficit de sa balance commerciale de 8,1 milliards en 2024 du fait de la forte dépendance du pays aux importations (12,2 milliards d'euros en 2024), qui n'est pas compensée par les exportations (4,1 milliards d'euros). Ce déficit structurel des biens résulte notamment d'une forte dépendance aux importations de pétrole, représentant 80 % du mix énergétique chypriote, ainsi que des capacités limitées du tissu productif national. En outre, le pays héberge de nombreuses entreprises étrangères qui transfèrent leurs bénéfices à l'étranger, ce qui pèse sur la balance des paiements chypriote.

Chypre dispose d'une économie de services qui repose sur un secteur touristique attractif, un savoir-faire dans le domaine des services professionnels et financiers, et le dynamisme du secteur des technologies de l'information et de la communication (TIC). Les services représentent plus de 75 % du PIB national.

Le secteur des TIC est celui qui a connu la croissance la plus importante au cours des dernières années, au point de représenter aujourd'hui 14 % du PIB chypriote. Cette performance s'explique notamment par l'ambition du pays de s'imposer comme hub technologique régional en capitalisant sur une fiscalité attractive, une main-d'oeuvre diplômée et la mobilisation de fonds européens pour soutenir l'investissement.

2. La France et Chypre entretiennent des liens économiques et commerciaux certes limités mais croissants

Sur le plan économique, en 2023, les échanges de biens entre la France et Chypre s'établissaient à près de 377 millions d'euros. La France occupait, cette année-là, le rang de 9? fournisseur et 12? client de l'île chypriote, tandis que Chypre était le 99? partenaire commercial de la France à l'échelle mondiale en 2023.

À cet égard, il convient de souligner que le commerce bilatéral entre la France et Chypre demeure limité au regard de l'ensemble du commerce extérieur français : les livraisons vers Chypre représentent moins de 0,05 % des exportations totales, tandis que l'île fournit seulement 0,01 % des importations françaises.

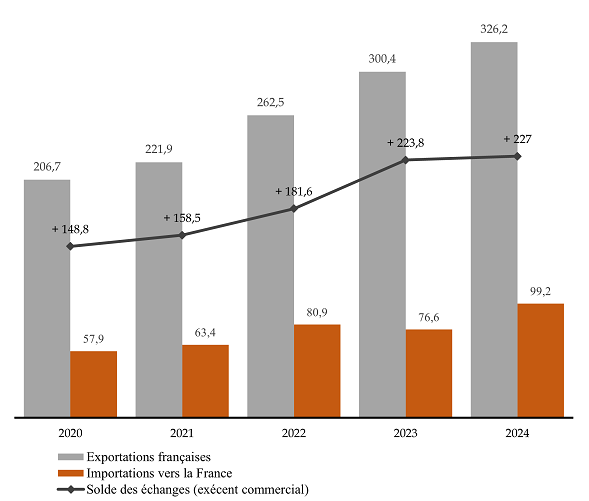

La balance commerciale de la France avec Chypre était excédentaire en 2023, avec un solde positif d'environ 225 millions d'euros : les exportations françaises vers Chypre ont atteint 301 millions d'euros, contre 76 millions d'euros d'importations. Cet excédent commercial s'explique principalement par trois grands secteurs : les produits textiles et d'habillement ; les parfums, cosmétiques et produits d'entretien ; ainsi que les boissons.

Évolution des échanges entre la France et Chypre sur la période 2020-2024

(en millions d'euros)

Source : commission des finances, d'après les données du ministère de l'Europe et des affaires étrangères

Sur le plan financier, les investissements directs bilatéraux sont en forte diminution (- 57 % depuis 2020), bien que le stock d'investissements français à Chypre (953 millions d'euros) demeure plus de sept fois supérieur à celui de Chypre en France (129 millions d'euros) en 2024. Ces investissements sont majoritairement concentrés dans les secteurs de l'industrie alimentaire, des sociétés de holding et de la construction.

Une trentaine de filiales français sont ainsi présentes sur le territoire chypriote, représentant environ 956 emplois. Les plus notables sont celles de Total Énergies et de Bouygues Construction. Au total, les entreprises françaises sont principalement implantées à Chypre dans :

- le secteur énergétique, Total Energies étant engagé dans des projets de forages et détient une participation dans les « blocs » de la zone économique exclusive chypriote nos 6 (à hauteur de 50 %), 11 (participation de 50 % et rôle d'opérateur), 7 (50 % avec un rôle d'opérateur), 2 (20 %), 3 (30 %), 8 (40 %) et 9 (20 %) ;

- le secteur de la construction (Bouygues Construction assure la gestion des projets d'extension des aéroports de Larnaca et Paphos) ;

- la grande distribution (Casino, Leroy Merlin) et l'hôtellerie (AccorHotels) ;

- et la banque et l'assurance (Société Générale, CNP Assurance).

L'attractivité du régime fiscal chypriote pour les entreprises

Au 1er janvier 2026, le taux d'imposition sur les sociétés chypriote a été relevé de 2,5 points, passant de 12,5 % à 15 %, conformément au cadre fiscal minimum international établi par l'Organisation de coopération et de développement économiques (OCDE). En dépit de cette progression, Chypre demeure l'une des juridictions fiscales les plus compétitives de l'Union européenne dans la mesure où les taux combinés des États membres dépassent généralement 25 %.

En outre, le cadre fiscal chypriote ne prévoit quasiment aucune retenue à la source sur les dividendes, intérêts et redevances versés aux non-résidents, renforçant ainsi l'attractivité fiscale du pays pour les sociétés holding, les sociétés mères de groupes internationaux et les véhicules d'investissement. Une retenue à la source de 5 % a récemment été instaurée sur les dividendes versés aux seules sociétés résidentes de juridictions à faible imposition, conformément aux normes anti-abus de l'UE et de l'OCDE.

Source : commission des finances

3. Les situations fiscales récurrentes observées par le contrôle fiscal

Compte tenu de l'attractivité du régime fiscal chypriote pour les entreprises et les particuliers (voir encadré supra), le rapporteur a souhaité interroger le service de la sécurité juridique et du contrôle fiscal (SJFC) de la direction générale des finances publiques sur les problématiques fiscales les plus récurrentes observées dans nos relations bilatérales avec Chypre.

Les données transmises au rapporteur, fondées sur une enquête auprès des services centraux et des directions régionales des finances publiques, permettent d'identifier les schémas frauduleux récurrents impliquant le territoire de la République de Chypre. Sans aucunement constituer une évaluation quantitative des dossiers traités ou en cours, ces éléments offrent un état des lieux des grandes problématiques auxquelles est confronté le contrôle fiscal.

Exemples de dispositions anti-abus mobilisées par les services du contrôle fiscal dans des affaires liées à Chypre

|

Imposition concernée |

Dispositions anti-abus mobilisées |

Illustrations |

|

Impôt sur les sociétés |

Non déductibilité des versements à destination de pays à fiscalité privilégiée (art. 238 A du CGI)2(*) |

Plusieurs dossiers par an, liés à des distributions à destination de Chypre font l'objet de rehaussements sur la base de l'article 238 A par les services de vérification français, faute d'être suffisamment justifiées (Chypre étant considéré comme un État à fiscalité privilégiée au sens de cet article). |

|

Territorialité de l'impôt sur les sociétés (I de l'art. 209 du CGI)3(*) |

Plusieurs dossiers de domiciliation en lien avec des entités situées dans de nombreux États, notamment Chypre, sont notifiés chaque année par la DGFiP. |

|

|

Taxe sur la valeur ajoutée |

Ventes à distance et places de marché (art. 258 A et 258 B du CGI) |

Les services de la DGFiP observent, depuis 2023, l'émergence de sociétés établies sur le territoire de l'Union européenne, dont Chypre, vendant des produits à des consommateurs français et susceptibles de ne pas collecter et reverser la TVA due au Trésor français. |

|

Impôt sur le revenu |

Déclaration de comptes détenus à l'étranger (art. 1649 A et 1736 IV du CGI) et droits de mutation à titre gratuit (art. 750 ter à 808 du CGI) |

Chypre apparait comme un territoire associé aux dossiers liés aux comptes bancaires et aux avoirs détenus à l'étranger non-déclarés. |

|

Taxation des revenus transfrontières (art. 123 bis du CGI) |

Le régime de taxation des revenus transfrontières permet d'imposer les bénéfices réalisés via une entité morale (le plus souvent des trusts) établie dans une juridiction à régime fiscal privilégié, au sens de l'article 238 A du CGI, qui serait détenue à hauteur d'au moins 10 % par une personne physique domiciliée en France. Toutefois, l'application de l'article 123 bis du CGI est limitée, au sein de l'UE, aux seules entités localisées à l'étranger dans le cadre de montages artificiels mis en place en vue de contourner l'application de la législation française. De tels montages financiers sont détectés chaque année à Chypre. |

Source : commission des finances d'après les éléments transmis par le service de la sécurité juridique et du contrôle fiscal

* 2 Pour rappel, l'article 238 A du CGI prévoit une mesure anti-abus applicable aux versements à destination d'un pays à régime fiscal privilégié, soit une juridiction dans laquelle la société est soumise à un impôt sur les bénéfices inférieurs de 40 % à celui auquel elle aurait été soumise si elle était établie en France.

* 3 Le I de l'article 209 du CGI détermine les règles de territorialité de l'impôt sur les sociétés. Ce dernier s'applique aux bénéfices réalisés dans les entreprises exploitées en France ainsi qu'aux bénéfices dont l'imposition est attribuée à la France par une convention internationale relative aux doubles impositions, c'est-à-dire ceux des entreprises étrangères disposant d'un siège de direction effective ou d'un établissement stable sur le territoire français.