B. LES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

1. Les dépenses de personnel, premier prisme pour apprécier l'exécution de la mission

Représentant plus de 81 % des crédits de la mission, les dépenses de personnel (titre 2) occupent une place prépondérante dans l'appréciation de la gestion des crédits et de leur exécution en 2025. Elles se sont établies à 8,69 milliards d'euros, en hausse de 1 % par rapport à l'exécution 2024, sous l'effet principalement de la hausse des contributions au compte d'affectation spéciale (CAS) « Pensions ». Les dépenses de personnel exécutées en 2025 ont toutefois été inférieures à la prévision initiale, les crédits de titre 2 ayant été sous-exécutés de 159,9 millions d'euros par rapport aux crédits votés en LFI confirmant le caractère structurellement surdimensionné de l'enveloppe initiale, déjà relevé pour l'année 2024, marquée par une sur-exécution de 176 millions d'euros de crédits de titre 2.

Schéma d'emplois de la mission

« Gestion des finances publiques »

en 2025

(en ETP)

|

|

Prévision LFI 2025 |

Sorties |

dont départs en retraite |

Entrées |

Exécution 2025 |

Écart exécution/LFI |

|

[156] Gestion fiscale et financière de l'État et du secteur public local |

- 550 |

6 143 |

3 372 |

5 602 |

- 541 |

+ 1,6 % |

|

[218] Conduite et pilotage des politiques économiques et financières |

- 10 |

972 |

157 |

915 |

- 57 |

- 470 % |

|

[302] Facilitation et sécurisation des échanges |

+ 45 |

830 |

379 |

898 |

+ 45 |

0 % |

|

Total pour la mission |

- 515 |

7 945 |

3 908 |

7 415 |

- 553 |

- 7,4 % |

Source : commission des finances, d'après les documents budgétaires

Le schéma d'emplois réalisé en 2025 dépasse légèrement la cible prévue en LFI, avec un solde négatif de 553 ETP contre 515 prévus. Les situations sont toutefois contrastées selon les programmes. Sur le programme 156, la DGFiP a réalisé un schéma proche de sa cible (- 541 ETP au lieu de - 550), tandis que le programme 302 a respecté exactement le sien (+ 45 ETP), bénéficiant de renforts dans le cadre du plan de lutte contre la fraude. En revanche, le programme 218 a enregistré un dépassement significatif de sa cible de réduction (- 57 ETP au lieu de - 10). La Cour des comptes explique cet écart par le freinage des recrutements intervenu en début d'année sous le régime des services votés, conjugué à d'importants départs dans les cabinets ministériels en fin d'exercice.

Le rapporteur spécial relève par ailleurs une nouvelle fois le recours significatif à la fongibilité asymétrique7(*), qui traduit une budgétisation initiale des dépenses de personnel manifestement excédentaire par rapport aux besoins réels. En cours d'exercice 2025, 60 millions d'euros ont ainsi été redéployés depuis le titre 2 du programme 156 vers ses crédits de fonctionnement et d'investissement, dont 50 millions d'euros dès le mois d'avril. Le programme 302 a également recouru à ce mécanisme pour la deuxième année consécutive, à hauteur de 7,8 millions d'euros. Ce redéploiement résulte notamment d'une sur-provision de 6,5 millions d'euros pour la monétisation de jours de compte épargne-temps à la suite des Jeux olympiques.

Mouvements de fongibilité asymétrique sur la mission

(en millions d'euros)

|

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

|

|

Programme 156 |

49,15 |

48,31 |

50 |

54,87 |

95,7 |

60 |

|

Programme 302 |

/ |

/ |

/ |

/ |

2,4 |

7,8 |

|

Programme 218 |

4,3 |

/ |

/ |

/ |

/ |

/ |

Source : Cour des comptes

Ces mouvements trouvent leur origine, pour partie, dans les insuffisances de la programmation initiale. Le rapporteur spécial avait déjà relevé, dans son rapport sur le PLF pour 2026, les fragilités de la budgétisation de la LFI 2025, tenant notamment à l'insuffisante documentation des mesures d'économies proposées par le Gouvernement8(*). Un amendement gouvernemental adopté lors de l'examen du texte au Sénat avait en effet minoré de 112,2 millions d'euros les crédits de la mission, dont 72 millions d'euros sur le programme 156, parmi lesquels 49 millions d'euros portaient sur les dépenses de fonctionnement courant. La DGFiP a elle-même reconnu que la répartition de cette mesure d'économies entre les différents titres du programme n'était pas soutenable en gestion, ce qui a mécaniquement conduit au recours à la fongibilité asymétrique pour préserver les dépenses de fonctionnement et d'investissement9(*).

Le rapporteur spécial invite de nouveau le ministère à fiabiliser davantage la budgétisation des dépenses de titre 2 lors des prochains exercices, afin que la fongibilité asymétrique retrouve son rôle de mécanisme de souplesse ponctuel plutôt que de palliatif structurel à une programmation insuffisamment documentée.

2. La lutte contre les fraudes demeure une priorité

a) Des résultats en progression sur les montants notifiés, mais des encaissements qui stagnent

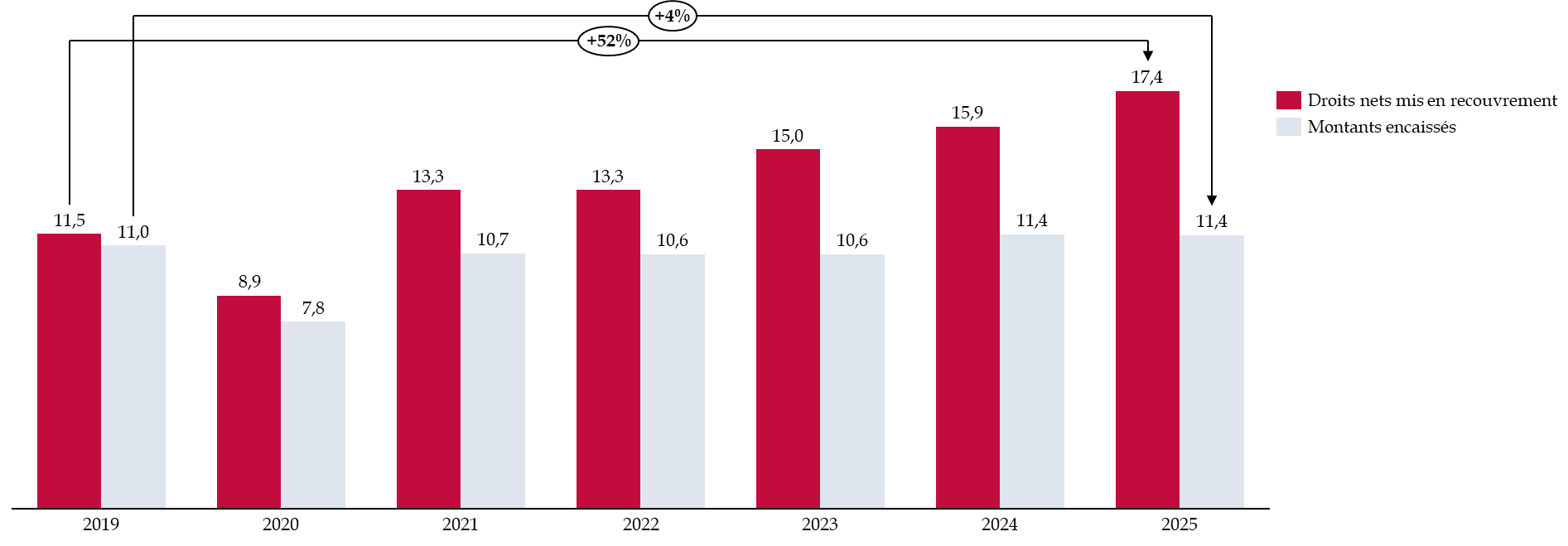

En 2025, selon le bilan du contrôle fiscal publié par le ministère de l'économie et des finances le 7 avril 2026, la DGFiP a notifié 17,1 milliards d'euros de droits et pénalités, en hausse de 2,8 % par rapport à 2024. Les montants effectivement encaissés se sont quant à eux établis à 11,4 milliards d'euros, stables par rapport à l'exercice précédent.

Les droits nets mis en recouvrement ont progressé de façon continue depuis 2019, passant de 11,5 milliards d'euros en 2019 à 17,1 milliards d'euros en 2025, soit une hausse de près de 28 %. Les montants effectivement encaissés n'ont en revanche progressé que de 4 % sur la même période, de 11 à 11,4 milliards d'euros, illustrant un décrochage croissant entre les droits notifiés et les sommes réellement recouvrées.

Évolution des montants mis en recouvrement

et effectivement encaissés

par le contrôle fiscal

(en milliards d'euros)

Source : commission des finances, d'après la DGFiP

Le rapporteur spécial estime que ces résultats sont encourageants mais qu'ils doivent cependant être nuancés, dans la mesure où l'évaluation des montants fraudés est difficile à réaliser, où les résultats du contrôle sur une année donnée dépendent en grande partie de l'aboutissement ou non de contentieux à gros enjeux, et compte tenu des marges de progrès en ce qui concerne le recouvrement des montants notifiés. La Cour des comptes relevait par ailleurs, dans son rapport de décembre 2025 sur la lutte contre la fraude fiscale, que les rectifications de droits ont progressé de 8 % depuis 2015, alors que, dans le même temps, les recettes fiscales encaissées par la DGFiP ont augmenté de 44 %10(*).

b) La poursuite des redéploiements vers la lutte contre la fraude

Dans le cadre de la présentation du plan de lutte contre toutes les fraudes aux finances publiques en 2023, le Gouvernement avait annoncé un objectif de création de 1 500 postes dédiés à cette mission.

Depuis la présentation de cette feuille de route, les effectifs dédiés à la lutte contre la fraude ont été renforcés de 780 emplois entre 2023 et 2025, dont 555 dans des services spécialisés dans le contrôle fiscal. Le rapporteur spécial se félicite par ailleurs du redéploiement, sur cette même période, de 158 emplois alloués au recouvrement des amendes : cela fait plusieurs années qu'il alerte sur cet aspect primordial pour apprécier l'efficacité du contrôle fiscal. Sans recouvrement effectif, l'effet dissuasif des contrôles est amoindri et le bénéfice pour l'État faible.

Synthèse des renforts de la lutte contre la fraude aux finances publiques

(en ETP)

|

2023 |

2024 |

2025 |

Cumul |

|

|

Contrôle fiscal |

171 |

256 |

128 |

555 |

|

Accompagnement fiscal des entreprises |

46 |

21 |

0 |

67 |

|

Recouvrement des amendes |

64 |

75 |

19 |

158 |

|

Total |

281 |

352 |

147 |

780 |

Source : réponses de la DGFiP au questionnaire du rapporteur spécial sur le PLF 2026

En ce qui concerne plus particulièrement l'année 2025, malgré la révision de la trajectoire de baisse d'emplois prévue pour la DGFiP, l'implantation des renforts au titre de la lutte contre la fraude s'est poursuivie avec 128 ETP supplémentaires pour le contrôle fiscal. Parmi ces nouveaux emplois dédiés à la lutte contre la fraude, 20 ont été affectés à l'Office national antifraude (ONAF), ce qui permet d'assurer le doublement des effectifs d'officiers fiscaux judiciaires par rapport à 2023, conformément aux annonces formulées dans le plan « fraudes ». Par ailleurs, 25 emplois ont été mobilisés pour la nouvelle unité de renseignement fiscal (URF), dont la création était elle aussi prévue dans cette feuille de route. En administration centrale, 10 emplois servent notamment à renforcer la capacité de traitement des assistances administratives internationales, à répondre aux attentes croissantes en matière de transparence fiscale internationale et à traiter plus efficacement les rescrits fiscaux internationaux, en particulier, les accords préalables de prix de transfert des entreprises multinationales.

Ainsi, à la fin de l'année 2025, plus de 50 % de l'objectif affiché pour 2027 en termes de renforts pour la lutte contre la fraude a été réalisé. Le rapporteur spécial s'en félicite même si ces chiffres doivent être nuancés, dans la mesure où les 780 emplois correspondent à des emplois ouverts, mais dont le recrutement n'est pas encore effectif.

Le schéma d'emploi prévu dans le PLF 2026 ne remet pas en cause la poursuite des renforts en matière de lutte contre la fraude. En effet, 140 emplois supplémentaires affectés à cette mission sont prévus en 2026, dont 87 dédiés au contrôle fiscal et 51 au recouvrement des amendes.

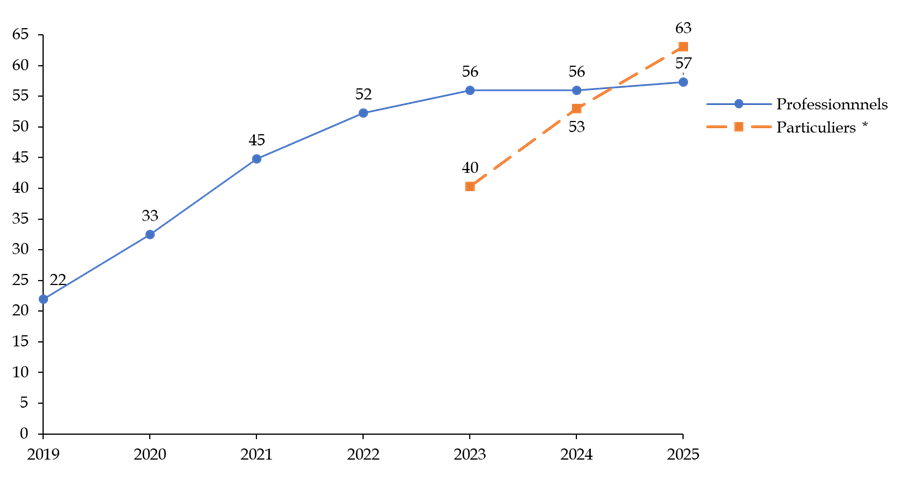

c) Un recours de plus en plus fréquent aux techniques d'analyse des données de masse et d'intelligence artificielle

Le contrôle fiscal a connu ces dernières années une transformation profonde de ses outils, avec un recours accru à l'intelligence artificielle ainsi qu'à l'exploitation des données de masse (datamining, text-mining). Ces nouvelles techniques sont au coeur des objectifs affichés par le Gouvernement, qui entend mettre à profit ces outils pour poursuivre le redressement des résultats du contrôle fiscal. Elles doivent permettre de détecter des cas de fraude plus complexes et plus sophistiqués, tout en améliorant la programmation des contrôles11(*).

Les indicateurs de performance du rapport annuel de performances (RAP) pour 2025 confirment que les transformations engagées se poursuivent. Ainsi, la part des contrôles des professionnels ciblés par ces méthodes s'établit à 57,31 % en 2025, contre 56,04 % en 2024 et 55,98 % en 2023, soit un niveau supérieur à la cible fixée à 50 %.

La progression est encore plus marquée pour les contrôles des particuliers, avec 63,14 % en 2025, contre 52,97 % en 2024 et 40,27 % en 2023, pour une cible de 40 %. Le RAP 2025 souligne par ailleurs que l'utilisation de ces outils de datamining est désormais une pratique ancrée durablement dans le quotidien des services.

L'information du Parlement sur le recours et l'efficacité du datamining demeure toutefois imparfaite. Le rapporteur spécial souhaiterait que soient prévus, dans les documents budgétaires, des sous-indicateurs portant sur le taux de dossiers sélectionnés par la programmation centralisée (datamining) et ayant conduit, d'une part, au recouvrement de droits et pénalités et, d'autre part, à des contentieux à forts enjeux ou particulièrement complexes12(*). Il existe en effet une incertitude quant à la capacité des traitements déployés à déceler des schémas de fraude complexe, le plus souvent appuyés sur des montages transfrontaliers.

Ces interrogations trouvent un écho dans les conclusions de la Cour des comptes, qui relevait, dans son rapport de décembre 2025 sur la lutte contre la fraude fiscale, que les contrôles strictement issus du datamining, bien que représentant 44 % de l'ensemble des contrôles en 2023, n'avaient généré que 13,8 % des droits et pénalités mis en recouvrement cette année-là -- soit un rendement financier trois fois inférieur à leur poids dans l'activité de contrôle. La Cour identifiait trois facteurs explicatifs :

- en premier lieu, ne sont comptabilisés comme issus du datamining que les dossiers exclusivement détectés par ce biais, c'est-à-dire ceux qui n'avaient pas été préalablement ouverts par un agent de l'administration fiscale. Ce classement permet certes de mesurer le véritable apport du datamining, mais il contribue également à en minorer le rôle dans les dossiers les plus importants, qui sont précisément ceux que traitent les agents les plus expérimentés ;

- en deuxième lieu, les listes de dossiers susceptibles de faire l'objet d'un examen approfondi, issues du datamining, ont une pertinence qui varie sensiblement selon l'impôt considéré ;

- en troisième lieu, les contrôles issus de cette technique, qui sont principalement des contrôles sur pièces portant sur des dispositifs ponctuels, portent par nature sur des enjeux financiers moins élevés que les contrôles sur place.

Évolution de la part des contrôles ciblés par le recours à l'intelligence artificielle et le datamining entre 2019 et 2025

(en %)

* L'indicateur portant sur des contrôles ciblés par le recours à l'IA et le datamining pour les particuliers n'est disponible que depuis 2023

Source : commission des finances, d'après les documents budgétaires

En ce qui concerne la Douane, celle-ci continue d'accuser un retard sur la part des contrôles réalisés à l'aide des techniques de science des données. Ce taux s'établit à 25,0 % en 2025, soit un niveau inférieur à la cible de 30 % et légèrement en retrait par rapport aux 25,71 % de 2024, et très en deçà des 31,4 % de 2023. Le RAP 2025 précise toutefois que le nombre absolu de prescriptions issues du datamining a progressé de 18,5 % (32 cotations contre 27 en 2024), la diminution du taux résultant d'une augmentation encore plus rapide du volume total de prescriptions du service d'analyse de risque et de ciblage (SARC), passé de 105 à 127 cotations.

3. Résorber la dette technologique : un impératif

Au regard des missions essentielles assurées par la DGFiP et la Douane en matière de recouvrement des recettes fiscales, de contrôle, de lutte contre la fraude et de gestion publique, les enjeux informatiques sont particulièrement élevés pour ces deux directions. En effet, les dépenses informatiques visent, d'une part, à assurer la bonne gestion des recettes et des dépenses de l'État pour ce qui relève de la compétence des administrations de la mission, et, d'autre part, à automatiser les processus, dans la perspective de réaliser des gains de productivité. Le constat est le même pour les projets pilotés par le secrétariat général du ministère de l'économie et des finances, qui ont une forte vocation interministérielle (Chorus, facturation électronique, RenoiRH).

En 2025, les dépenses informatiques de la DGFiP s'établissent à 353,4 millions d'euros en CP pour le fonctionnement et à 98,3 millions d'euros pour l'investissement, soit un total de 451,7 millions d'euros, en légère baisse de 1,8 % par rapport à l'exécution 2024.

Cette légère contraction s'explique notamment par la réduction de 49,1 millions d'euros des crédits hors titre 2 du programme 156 opérée lors de l'examen parlementaire de la LFI 2025, qui a conduit la DGFiP à réduire de 44,2 millions d'euros les AE et de 34,9 millions d'euros les CP alloués aux dépenses informatiques. Toutefois, cette baisse de crédits intervenue au cours de la discussion budgétaire ne peut, à elle seule, justifier ces écarts constatés en 2025, dès lors que la DGFiP a bénéficié, dès avril 2025, de 50 millions d'euros de fongibilité asymétrique.

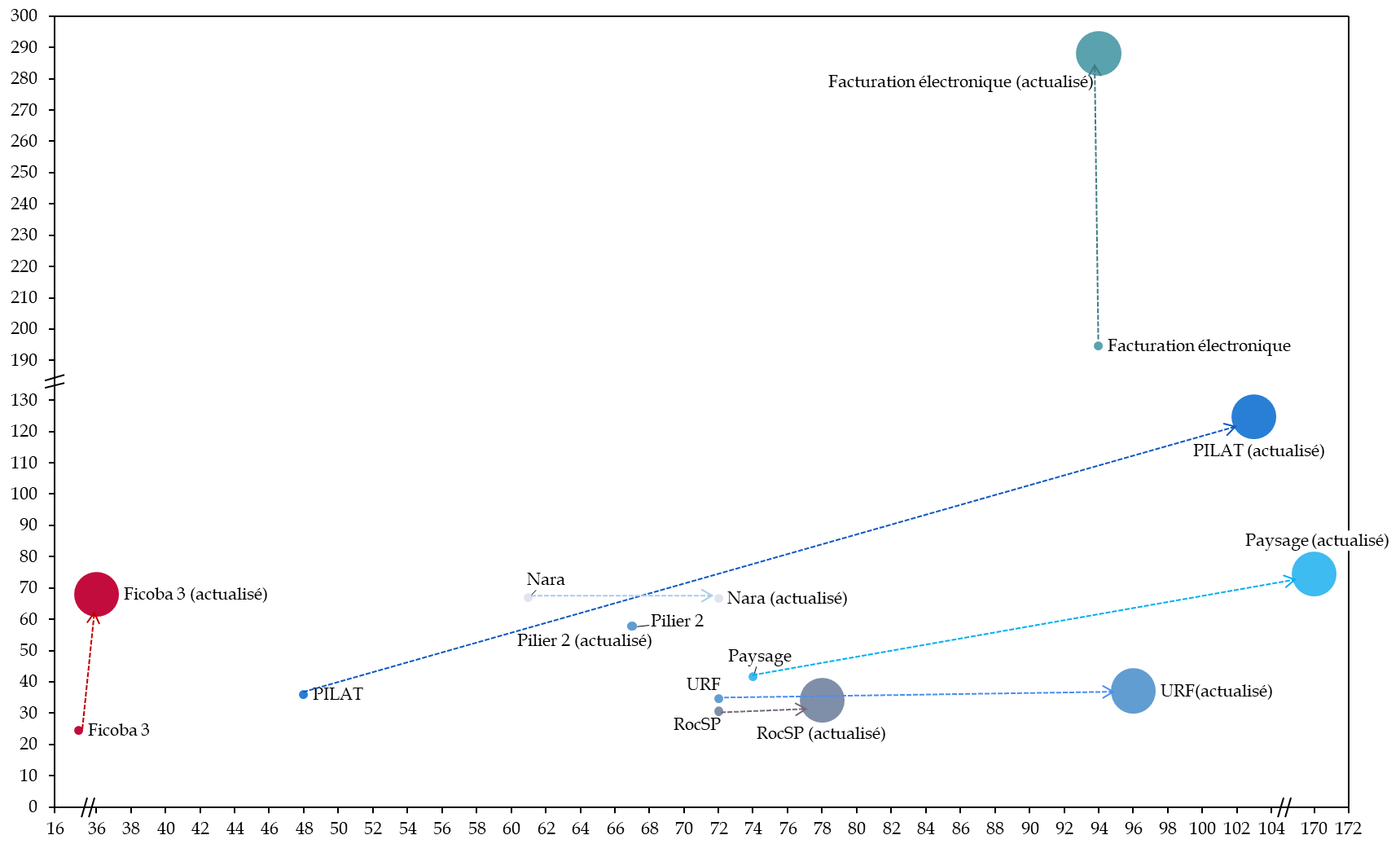

Sur les huit grands projets informatiques portés la mission, l'engagement des dépenses en 2025 a été inférieur à la prévision actualisée du projet annuel de performances (PAP) 2026 pour trois d'entre eux :

- la facturation électronique a bénéficié, dès 2022, de financements externes par le plan de relance et le fonds de transformation de l'action publique, consommés en priorité avant les crédits des programmes 156 et 218, ce qui explique un écart de 19 millions d'euros entre les engagements et la prévision ;

- le programme « Fichier des comptes bancaires », dit Ficoba 3, a rencontré un incident technique et connu des ralentissements internes, conduisant à un écart de 0,5 million d'euros ;

- le développement de l'unification du recouvrement fiscal a été décalé concomitamment au report au 1er janvier 2027 du transfert à la DGDDI de l'accise sur les produits énergétiques.

Ces écarts d'exécution s'inscrivent dans un contexte plus large de fragilisation du pilotage des grands projets informatiques de la DGFiP, déjà marqué par des dérives importantes en matière de coûts et de délais. Le rapporteur spécial regrette à nouveau les importants dérapages constatés sur les huit projets informatiques prioritaires de la mission identifiés par la direction interministérielle du numérique (DINUM), tant en coûts qu'en délais13(*). Ces dérapages s'aggravent sensiblement en 2025 puisque le coût complet actualisé de ces huit projets passe de 479,4 millions d'euros à 707,6 millions d'euros, soit une hausse de 48 %, contre 16 % constaté en 2024. Leur durée totale progresse de 524 à 748 mois cumulés, soit une augmentation de 43 %, contre 27 % en 2024.

Évolution des coûts et des

délais des principaux projets informatiques

de la DGFiP

(en millions d'euros euros et en mois)

Facturation électronique : réforme de la facturation électronique entre assujettis à la TVA et de la transmission à l'administration fiscale des données de transaction et de paiement.

Ficoba 3 : modernisation du Fichier national des comptes bancaires et assimilés, afin de fiabiliser et d'adapter les modalités d'alimentation et d'exploitation des données bancaires.

Nara : nouvelle application du recouvrement des amendes et des condamnations pécuniaires.

Paysage : consolidation de l'application de paye des agents de l'État.

Piltat : pilotage du contrôle fiscal, afin de transformer le système d'information relatif à la chaîne du contrôle fiscal et « décloisonner » les informations.

Pilier 2 : développement des outils nécessaires à la gestion des obligations déclaratives et de calcul liées à l'imposition minimale mondiale des groupes d'entreprises multinationales.

RocSP : recouvrement optimisé des créances de la sphère publique, dans le but d'unifier progressivement le recouvrement forcé des différents types de créances publiques.

URF : unification du recouvrement fiscal, destinée à accompagner les transferts à la DGFiP de la gestion et du recouvrement de certaines impositions précédemment assurés par d'autres administrations, notamment la DGDDI.

Source : commission des finances, d'après les données de la Cour des comptes

Face à ces constats, le rapporteur spécial ne peut que réitérer sa recommandation appelant à instaurer des indicateurs de pilotage des projets informatiques bien plus clairs, tant sur les coûts que sur les délais, avec un système d'alerte. S'il est en effet tout à fait concevable que des projets puissent connaître des dépassements, certains pouvant se justifier par des difficultés rencontrées en cours de mise en oeuvre, par l'ajout de nouvelles briques au projet ou encore par des adaptations demandées par les administrations, il est impossible d'apprécier la nature de ces dépassements sans mécanisme de suivi robuste.

Au-delà du suivi des coûts et des délais des grands projets, la qualité de la programmation budgétaire demeure elle aussi perfectible. Des progrès demeurent en effet à accomplir s'agissant de la bonne labellisation des dépenses entre fonctionnement (titre 3) et investissement (titre 5). La Cour des comptes relève que les écarts en exécution constatés sur ces deux titres s'expliquent en grande partie par les dépenses informatiques, des crédits initialement demandés sur le titre 5 étant exécutés sur le titre 3. Ce constat est récurrent ces dernières années, pour lequel la DGDDI et le secrétariat général ont engagé en 2025 un travail de fiabilisation de la programmation14(*).

Ces fragilités de pilotage et de programmation prennent une acuité particulière au regard des dysfonctionnements récemment constatés sur plusieurs systèmes d'information. Il convient ainsi de souligner que la panne d'HELIOS survenue en février 2026 à la suite d'une défaillance matérielle, ainsi que le piratage du Ficoba la mi-février 2026, ayant entraîné la fuite de données personnelles de contribuables, révèlent des fragilités dans le déploiement des dispositifs de contrôle et de sécurité informatique. Le rapporteur spécial juge ces fragilités préoccupantes, au regard du caractère sensible des missions exercées par les administrations financières et des données qu'elles traitent.

* 7 Rapport n° 743, tome II, annexe 15, volume 1 (2024-2025) de M. Claude NOUGEIN, déposé le 18 juin 2025 : Gestion des finances publiques - Crédits non répartis - Transformation et fonction publiques

* 8 Rapport général n° 139 (2025-2026), tome III, annexe 14, de M. Claude NOUGEIN, déposé le 24 novembre 2025.

* 9 Auditions de la DGFiP par le rapporteur spécial dans le cadre du PLF 2026.

* 10 Cour des comptes, La lutte contre la fraude fiscale, rapport public thématique, 16 décembre 2025.

* 11 Pour plus de détails, le lecteur est invité à se reporter au rapport de la mission d'information de la commission des finances relative à la lutte contre la fraude et l'évasion fiscales.

* 12 Il s'agit également d'une recommandation formulée dans le rapport de la mission d'information de la commission des finances relative à la lutte contre la fraude et l'évasion fiscales.

* 13 Cour des comptes, note d'exécution budgétaire 2025 - Mission « Gestion des finances publiques ».

* 14 Comme évoqué dans le rapport général n° 139 (2025-2026), tome III, annexe 14, de M. Claude NOUGEIN, déposé le 24 novembre 2025.