II. LES OBSERVATIONS DES RAPPORTEURS SPÉCIAUX : LES DÉPENSES DE SOUTIEN À L'EMPLOI PRÉSERVÉES DE LA BAISSE DES CRÉDITS GRÂCE À UN REFLUX DES DÉPENSES DE FORMATION PROFESSIONNELLE

A. DES CRÉDITS EN BAISSE POUR LA PREMIÈRE FOIS DEPUIS 2020, MAIS UNE SUR-EXÉCUTION PAR RAPPORT À LA LFI

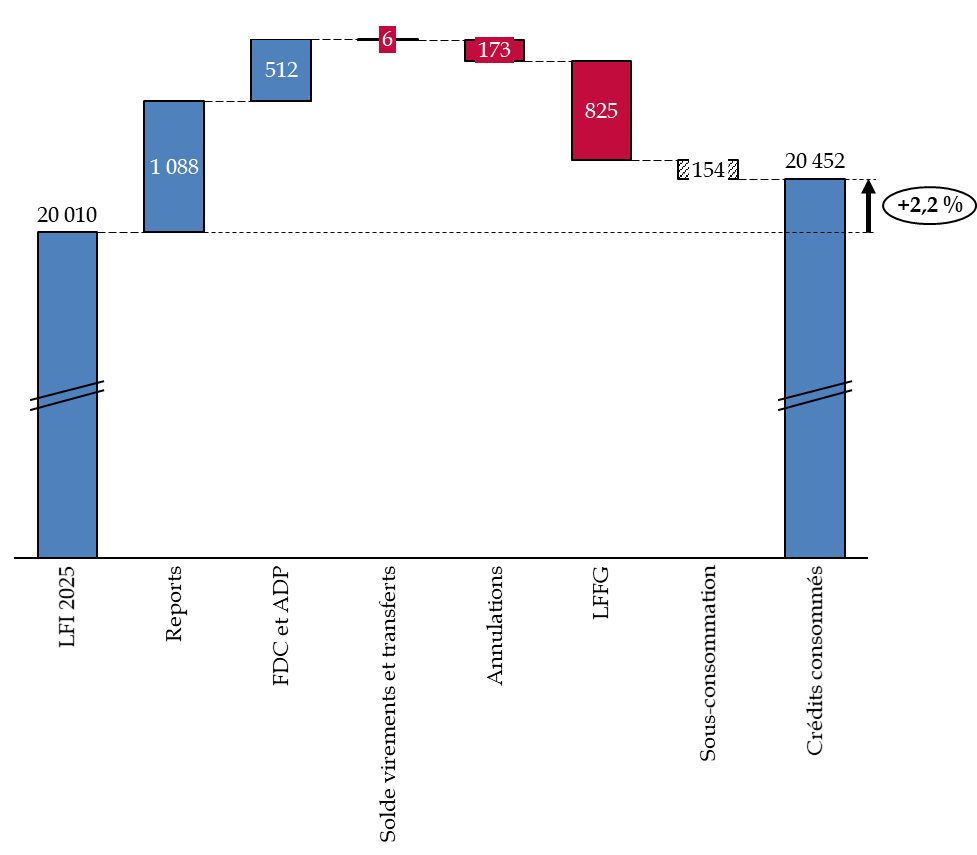

Ainsi qu'il a été dit, la mission « Travail, emploi et administration des ministères sociaux » a connu en 2025 une diminution « sensible »4(*) de ses crédits par rapport à l'année précédente, ce qui n'a pas empêché, l'exécution 2025 d'être supérieure à la prévision en raison d'importants reports de crédits et du fonds de concours de France compétences. Les ouvertures de crédits qui en résultent n'ont pas été compensées par les annulations intervenues en fin d'exercice. Il en résulte une exécution légèrement supérieure à la prévision de la LFI.

Écart entre la prévision en LFI 2025 et l'exécution constatée en 2025

(en millions d'euros et en CP)

Source : commission des finances du Sénat d'après les documents budgétaires et Chorus

B. L'AMORCE D'UNE BAISSE DES DÉPENSES CONSACRÉES À LA POLITIQUE DE L'EMPLOI, DANS UN CONTEXTE DE HAUSSE DU CHÔMAGE

Selon la Cour des comptes, les dépenses du programme 102 sont ainsi stabilisées mais « maintenues à un niveau élevé »5(*). La Cour relève en effet que « le niveau d'exécution reste très supérieur à celui constaté avant la pandémie de Covid-19 »6(*). Il reflète, selon la Cour, la persistance d'un « soclage » des dépenses à un niveau proche de celui qui devait répondre uniquement aux conséquences sur le marché de l'emploi de la crise sanitaire de 2020.

En effet, l'exécution 2025 reflète une stabilisation de certains postes de dépenses de soutien à l'emploi :

- la stabilisation des aides à l'emploi des personnes handicapées, à hauteur de 518,7 millions d'euros en AE et 432,6 millions d'euros en CP, soit un niveau inférieur à celui prévu en LFI, mais supérieur à l'exécution 2024 ;

- une légère baisse des effectifs conventionnés au titre de l'insertion par l'activité économique (IAE), mais avec une exécution des crédits plus faible que la prévision (1 507,4 millions d'euros en AE et 1 243,2 millions d'euros en CP) ;

- la pérennisation du contrat d'engagement jeune (CEJ), avec le maintien d'un objectif de 200 000 entrées en CEJ en 2025, dépassé en exécutions (288 933 entrées), pour un coût budgétaire de 749,6 millions d'euros en AE et CP.

En revanche, l'exécution 2025 comprend une diminution des moyens consacrés à d'autres dispositifs, notamment une décélération majeure en volume des contrats aidés (- 49 700 contrats prévus en LFI, sous-exécutés de 10 %), avec d'importants effets en dépense, l'exécution s'établissant à 72,3 millions d'euros en AE (- 8,2 % par rapport la LFI) et à 150,7 millions d'euros en CP (- 3,7 %).

Le programme 102 porte également la subvention pour charges de service public (SCSP) versée par l'État à France Travail.

Le montant de la SCSP inscrit en LFI pour 2025 diminue légèrement par rapport à la LFI pour 2024 (1 321,6 millions d'euros en 2025, contre 1 350 millions d'euros en 2024). Cette programmation est légèrement inférieure au montant de la SCSP que l'État s'est engagé à verser chaque année de 2024 à 2027 (1 350 millions d'euros).

Cependant, en exécution, la SCSP versée à France Travail s'élève à 1 206,6 millions d'euros. En effet, une mesure d'économies a été opérée en fin de gestion, qui consiste dans le non versement de la quote-part de décembre 2025, pour un montant de 109,7 millions d'euros en AE et CP. Cette mesure a été décidée en tenant compte du niveau de trésorerie de l'opérateur. Au total, ce moindre versement a été compensé par une sous-exécution des dépenses de France Travail à hauteur de - 158,7 millions d'euros par rapport au budget initial. Cette économie a été permise par un recentrage de ses dépenses d'intervention vers les dispositifs présentant le meilleur rapport entre le bénéfice pour les usagers (notamment taux d'accès à l'emploi le plus significatif) et le coût pour les finances publiques.

Si l'opérateur ne se trouve pas en déficit, force est de constater que, alors que les années 2023 et 2024 devaient permettre une extinction des dispositifs de crise, au regard d'une amélioration de la conjoncture économique, leur réduction est malheureusement engagée en 2025 dans un contexte d'accroissement du niveau de chômage7(*).

* 4 Cour des comptes, Note d'exécution budgétaire sur l'exercice 2025, avril 2026.

* 5 Cour des comptes, Note d'exécution budgétaire sur l'exercice 2025, avril 2026.

* 6 Ibid.

* 7 Ibid.