- L'ESSENTIEL

- I. LA BEI A ÉTENDU PROGRESSIVEMENT SES

FINANCEMENTS DANS LE SECTEUR DE LA DÉFENSE, MAIS REFUSE TOUJOURS DE

FINANCER LES ARMES MUNITIONS

- II. DES INQUIÉTUDES EXAGÉRÉES

DE LA BEI EN CAS D'EXTENSION DE SON CHAMP DE FINANCEMENT AUX ARMES ET MUNITIONS

- I. LA BANQUE EUROPÉENNE D'INVESTISSEMENT

(BEI) ÉTEND DEPUIS 4 ANS SES FINANCEMENTS AU SECTEUR DE LA

DÉFENSE MAIS REFUSE TOUJOURS DE FINANCER DES ARMES ET DES

MUNITIONS

- A. BRAS FINANCIER DE L'UNION EUROPÉENNE ET

« BANQUE DU CLIMAT », LA BEI A FAIT ÉVOLUER SA

DOCTRINE POUR FINANCER ÉGALEMENT LES INDUSTRIES DE DÉFENSE

- B. MALGRÉ CES ÉVOLUTIONS, LES ARMES

ET LES MUNITIONS RESTENT TOUJOURS EXCLUES, DU CHAMP DE FINANCEMENT DE LA BEI,

PAR CRAINTE D'UNE DÉSTABILISATION DE SON MODÈLE

ÉCONOMIQUE

- A. BRAS FINANCIER DE L'UNION EUROPÉENNE ET

« BANQUE DU CLIMAT », LA BEI A FAIT ÉVOLUER SA

DOCTRINE POUR FINANCER ÉGALEMENT LES INDUSTRIES DE DÉFENSE

- II. UNE PROPOSITION DE RÉSOLUTION

EUROPÉENNE QUI DEMANDE DE LEVER LE DERNIER VERROU AU SOUTIEN DE LA BEI

À L'INDUSTRIE EUROPÉENNE DE DÉFENSE, DANS UN CONTEXTE DE

BESOIN ACCRU DE FINANCEMENT POUR CES ENTREPRISES

- A. LA BASE INDUSTRIELLE ET TECHNOLOGIQUE DE

DÉFENSE EUROPÉENNE (BITDE) SOUFFRE DE DIFFICULTÉS

PERSISTANTES DE FINANCEMENT

- B. DES INQUIÉTUDES EXAGÉRÉES

DE LA BEI EN CAS D'EXTENSION DE SON CHAMP DE FINANCEMENT AUX ARMES ET

MUNITIONS

- 1. Des clarifications réglementaires sont

intervenues au niveau européen pour concilier finance durable et

financement de la défense

- 2. Une évolution favorable de la position

des investisseurs et des agences de notation du secteur de la

défense

- 3. Dans ce contexte, des risques limités

pour la BEI, d'autant que l'inclusion des armes et munitions acterait la fin

d'une hypocrisie

- 1. Des clarifications réglementaires sont

intervenues au niveau européen pour concilier finance durable et

financement de la défense

- C. UNE INTÉGRATION DES ARMES ET DES

MUNITIONS QUI DOIT INTERVENIR AU PLUS VITE, EN Y ASSOCIANT UNE CLAUSE DE

PRÉFÉRENCE EUROPÉENNE ET EN EXCLUANT EXPRESSÉMENT

LE FINANCEMENT DES ARMES INTERDITES

- A. LA BASE INDUSTRIELLE ET TECHNOLOGIQUE DE

DÉFENSE EUROPÉENNE (BITDE) SOUFFRE DE DIFFICULTÉS

PERSISTANTES DE FINANCEMENT

- I. LA BEI A ÉTENDU PROGRESSIVEMENT SES

FINANCEMENTS DANS LE SECTEUR DE LA DÉFENSE, MAIS REFUSE TOUJOURS DE

FINANCER LES ARMES MUNITIONS

- EXAMEN EN COMMISSION

- PROPOSITION DE RÉSOLUTION

EUROPÉENNE VISANT À INCLURE LES ARMES ET LES MUNITIONS PRODUITES

PAR LES INDUSTRIES EUROPÉENNES DE LA DÉFENSE DANS LE CHAMP DE

FINANCEMENT DE LA BANQUE EUROPÉENNE D'INVESTISSEMENT - TEXTE

ADOPTÉ PAR LA COMMISSION DES AFFAIRES EUROPÉENNES

- LA RÉSOLUTION EN CONSTRUCTION

- LISTE DES PERSONNES ENTENDUES

L'ESSENTIEL

Le 22 mai 2026, le sénateur Pascal Allizard et plusieurs de ses collègues ont déposé la proposition de résolution européenne (PPRE) n°653 (2025-2026) visant à inclure les armes et les munitions produites par les industries européennes de la défense dans le champ de financement de la Banque européenne d'investissement (BEI).

La BEI, banque multilatérale de développement détenue par les États membres de l'Union européenne, était historiquement très réticente à financer le secteur de la défense. À la suite de la guerre en Ukraine, cette doctrine a évolué : le champ de ses financements en matière de défense a été progressivement élargi et le volume des prêts en direction de ce secteur a fortement augmenté.

Néanmoins, un dernier verrou subsiste : la BEI refuse toujours de financer directement des armes et des munitions. Cette extension est pourtant nécessaire, afin de soutenir l'ensemble de la base industrielle et technologique de défense européenne (BITDE) et de concrétiser les plans de réarmement engagés au niveau européen et national.

La commission des affaires européennes a approuvé cette proposition de résolution européenne après avoir adopté cinq amendements : trois amendements rédactionnels ou de précision et deux amendements visant :

- pour l'un, à inscrire une clause de préférence européenne pour garantir que les financements de la BEI dans le secteur des armes et munitions bénéficient bien à la BITDE ;

- pour l'autre, à préciser le champ des armes couvertes par cette extension, en excluant les armes interdites par les conventions internationales sur les armes auxquelles la majorité des États membres de l'Union européenne sont parties.

I. LA BEI A ÉTENDU PROGRESSIVEMENT SES FINANCEMENTS DANS LE SECTEUR DE LA DÉFENSE, MAIS REFUSE TOUJOURS DE FINANCER LES ARMES MUNITIONS

A. LA BEI A FAIT ÉVOLUER SA DOCTRINE POUR FINANCER DAVANTAGE LE SECTEUR DE LA DÉFENSE

La BEI est une banque multilatérale de développement, dont les actionnaires sont les 27 États membres de l'Union européenne. Elle a fait de la lutte contre la changement climatique sa priorité et ambitionne d'être la « Banque du climat » de l'Union européenne. En 2025, 60 % de ses financements ont été consacrés à ce secteur et la BEI est une importante émettrice d'obligations vertes.

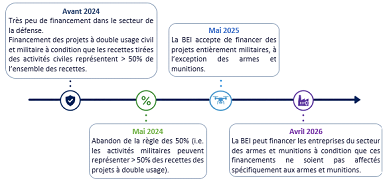

Le secteur de la sécurité et de la défense restait très marginal dans les activités de la BEI. À la suite de la guerre en Ukraine, les États membres ont appelé la BEI à accroître son rôle dans le domaine de la défense, afin de soutenir les efforts de structuration de la BITDE. L'évolution de la doctrine de la BEI s'est faite par étapes progressives :

· la règle traditionnelle de l'institution prévoyait que la BEI ne finance que des projets à double usage (c'est-à-dire civil et militaire), à condition que les recettes tirées des activités civiles soient supérieures aux recettes tirées des activités militaires ;

· en mai 2024, la règle des 50 % a été abandonnée : un projet à double usage peut être financé par la BEI même si ses revenus proviennent majoritairement d'applications militaires ;

· en mars 2025, la BEI a accepté de financer des projets entièrement militaires, à l'exception des armes et des munitions ;

· en avril 2026, la BEI a précisé que les bénéficiaires finaux d'opérations du groupe BEI peuvent intervenir dans des activités concernant les armes et les munitions, pour autant que lesdites activités ne bénéficient pas d'un financement du groupe BEI.

En 2025, la BEI a financé 4 milliards d'euros dans le secteur de la sécurité et de la défense (essentiellement via des prêts)1(*), contre 1,2 milliard d'euros en 2024 et 500 millions d'euros en 2023. Le montant pour 2025 représente ainsi près de 5 % de l'activité de la BEI. La France est la plus importante bénéficiaire de ses financements, avec près de 670 millions d'euros accordés. Un prêt de 400 millions d'euros a notamment été accordé en 2025 à Thalès pour des projets de recherche et développement dans l'aéronautique et les radars.

B. LA BEI REFUSE DE FINANCER DES ARMES ET MUNITIONS PAR CRAINTE DE DÉSTABILISER SON MODÈLE ÉCONOMIQUE ET DE PERDRE DES INVESTISSEURS

Le secteur des armes et des munitions est capital pour assurer le réarmement des États membres et remplir ainsi les objectifs fixés par le plan Rearm EU, présenté par la Commission européenne en mars 2025. Pourtant, la BEI n'inclut toujours pas les armes et munitions dans le périmètre de son champ de financement.

Trois arguments principaux sont régulièrement mis en avant.

D'abord, la BEI rappelle que son modèle de financement repose très majoritairement sur sa capacité à emprunter sur les marchés financiers. Or, en finançant les armes et les munitions, la BEI estime qu'elle risquerait de perdre des investisseurs, tout particulièrement ceux sensibles aux critères ESG (environnement, social et gouvernance). La BEI bénéficie d'une notation financière AAA et dispose d'un score ESG très élevé, ce qui lui permet d'emprunter à des conditions très avantageuses. En cas d'extension aux armes et munitions, elle craint que des investisseurs institutionnels, comme les banques centrales, se retirent et que les obligations vertes émises par la BEI soient moins attractives. Selon la BEI, le vert environnemental et le kaki militaire resteraient difficiles à concilier.

Ensuite, la BEI souligne qu'elle appartient à la catégorie des banques multilatérales de développement et que ce statut est précieux pour conserver certaines spécificités. En particulier, il est reconnu à la BEI un statut de créancier privilégié, qui implique d'être payé en priorité en cas de restructuration d'États en difficultés. En finançant des armes et munitions et en se singularisant ainsi des autres banques multilatérales, la BEI craint de perdre ce statut, que les banques se reconnaissent entre elles. Des controverses pourraient émerger sur les prises de positions directes ou indirectes de la BEI.

Enfin, plusieurs acteurs insistent sur le risque de diversion des financements de la BEI vers l'achat de matériels américains. Au sein des instances dirigeantes de la BEI, la levée de ce dernier verrou est soutenue à l'heure actuelle par les États de l'est de l'Europe, en particulier la Pologne. Or ces États achètent majoritairement leurs matériels militaires auprès d'équipementiers américains. Ils accepteraient donc que la BEI finance des armes et munitions américaines ou européennes mais sous licence américaine.

II. DES INQUIÉTUDES EXAGÉRÉES DE LA BEI EN CAS D'EXTENSION DE SON CHAMP DE FINANCEMENT AUX ARMES ET MUNITIONS

A. LE SECTEUR DE LA DÉFENSE ATTIRE DE PLUS EN PLUS LES INVESTISSEURS, CE QUI DEVRAIT ATTÉNUER LES CRAINTES DE LA BEI

1. Une clarification récente de la règlementation européenne

Il faut tout d'abord noter que la règlementation européenne a été récemment clarifiée afin d'assurer la pleine compatibilité entre finance durable et financement du secteur de la défense. Ainsi, dans son avis sur la vigilance des entreprises en matière de durabilité dans le secteur de la défense, publié en décembre 20252(*), la Commission européenne a souligné que le cadre de l'Union européenne en matière de finance durable est compatible avec les investissements dans le secteur de la défense », qu'il « n'impose aucune limitation au financement du secteur de la défense » et que « l'industrie de la défense améliore la durabilité, eu égard à sa contribution à la résilience, à la sécurité et à la paix ».

De même, la Commission européenne a adopté en août 2025 un règlement délégué3(*) qui substitue la notion d'armes interdites à celle, plus vague, d'armes controversées, au sein de sa réglementation sur les labels européens de finance durable. Cette substitution permet ainsi de clarifier la liste des armes exclues de ces labels : il s'agit des armes interdites par les conventions internationales sur les armes auxquelles la majorité des États membres de l'Union européenne sont parties.

2. Une évolution notable de la position des investisseurs

Par ailleurs, ces évolutions se traduisent également dans les positions des investisseurs, qui sont de plus en plus nombreux à réviser leurs politiques d'exclusion dans le secteur de la défense.

· Attirés par la forte rentabilité du secteur (le cours des actions des entreprises européennes de défense a presque triplé depuis 2022), les investisseurs s'engagent de façon croissante dans le secteur. De nombreux acteurs européens ont introduit des véhicules d'investissement dédiés à la défense : Keen Ventures (européen), Project A (Allemagne), Day One Capital (Hongrie) ou encore Join's capital (Allemagne). À titre d'exemple, UBS Asset Management a également supprimé l'interdiction faite à certains fonds durables d'investir dans les fabricants d'armes conventionnelles.

· Au niveau français, le dialogue de place, initié en mars 2025 entre les représentants des institutions financières et ceux de la BITD, a conduit à des avancées et à une meilleure connaissance réciproque. Les grands groupes bancaires français ont clarifié leurs politiques d'exclusion en matière de financement du secteur de la défense et ont substitué le terme « armes interdites » à celui d'« armes controversées ».

· L'agence de notation ESG Morningstar Sustainalytics note que les fonds ESG européens ont augmenté significativement leur exposition aux entreprises de défense depuis 2022 et singulièrement depuis début 2025. Plus de la moitié des fonds dits « article 8 »4(*) étaient exposés au secteur de la défense au deuxième trimestre 20255(*).

3. Des risques limités pour la BEI, alors que sa doctrine a déjà fortement évolué

Par ailleurs, il faut rappeler qu'il n'y a pas eu de conséquence négative majeure pour la BEI lors des extensions progressives de son champ de financement à la défense. La BEI a conservé sa note AAA auprès des agences de notation financière. La nouvelle politique d'investissement et l'augmentation du volume de financement dans la défense n'ont pas eu d'effet sur ses capacités à emprunter sur les marchés obligataires. Ces précédents tendent à rassurer quant à la réaction du marché face à une extension supplémentaire. La garantie explicite apportée par les États membres de l'UE à la BEI est le principal facteur regardé par les investisseurs.

Cette inquiétude paraît d'autant plus exagérée que l'inclusion des armes et des munitions ne constituerait pas un changement radical de doctrine pour la BEI mais ne serait que l'aboutissement de la politique d'extension progressive menée depuis quatre ans. Surtout, depuis la dernière extension décidée en avril 2026, il y a une hypocrisie à soutenir que la BEI peut financer des entreprises du secteur des armes et les munitions, à condition que ces financements soient dédiés aux activités connexes de l'entreprise. Cette règle paraît difficile à tenir.

B. LEVER LE DERNIER VERROU AU SOUTIEN DE LA BEI À L'ENSEMBLE DE LA BITDE

La proposition de résolution européenne déposée par Pascal Allizard et ses collègues apparaît particulièrement opportune.

Les États membres se sont engagés à augmenter leurs dépenses de défense. Si la commande publique est bien au rendez-vous, encore faut-il que les entreprises de la BITDE améliorent leur situation financière et disposent de davantage de trésorerie pour répondre à la demande.

Dans ce contexte, le soutien de la BEI apparaît indispensable. Certes, la BEI n'a pas vocation à devenir la banque de réarmement de l'Union européenne et doit poursuivre ses investissements dans la lutte contre le réchauffement climatique. Toutefois, dans un contexte géopolitique et sécuritaire marqué par un accroissement des menaces, elle doit nécessairement prendre sa part pour accompagner l'ensemble des entreprises de la BITDE, et donc également les entreprises du secteur des armes et munitions.

La commission des affaires européennes a adopté la proposition de résolution européenne. Outre des amendements rédactionnels ou de précision, elle a adopté deux amendements pour inscrire une clause de préférence européenne et pour préciser la catégorie des armes concernées par l'extension.

Clause de préférence européenne : la proposition de résolution invite le Gouvernement à examiner toute action visant à inclure expressément les armes et munitions produites par les industries européennes de défense dans le champ de financement de la BEI. Compte tenu des discussions actuelles au sein des instances de la BEI, il a été décidé d'insister sur ce point, afin que les financements ouverts grâce à l'extension du champ de financement de la BEI aux armes et munitions ne bénéficient bien qu'aux industries européennes de défense.

La formulation reprend celle retenue pour le règlement EDIP6(*) : les financements doivent être destinés à des « entreprises établies dans l'Union ou dans un pays associé, sans restriction imposée par des États tiers sur l'utilisation des équipements ».

Champ des armes et munitions qui pourront être financées : afin de rassurer les investisseurs de la BEI et de lever toute ambigüité sur le périmètre retenu, il a été précisé dans la proposition de résolution que la BEI peut financer l'ensemble des armes et munitions produites par les industries européennes défense (définies par l'amendement précédent), à l'exception des armes interdites par les conventions internationales sur les armes auxquelles la majorité des États membres sont parties.

Cette formulation reprend celle retenue par l'Union européenne dans le règlement délégué (UE) 2025/1775 de la commission du 28 août 2025 modifiant le règlement délégué (UE) 2020/1818 en ce qui concerne la définition des armes interdites7(*).

I. LA BANQUE EUROPÉENNE D'INVESTISSEMENT (BEI) ÉTEND DEPUIS 4 ANS SES FINANCEMENTS AU SECTEUR DE LA DÉFENSE MAIS REFUSE TOUJOURS DE FINANCER DES ARMES ET DES MUNITIONS

A. BRAS FINANCIER DE L'UNION EUROPÉENNE ET « BANQUE DU CLIMAT », LA BEI A FAIT ÉVOLUER SA DOCTRINE POUR FINANCER ÉGALEMENT LES INDUSTRIES DE DÉFENSE

1. Banque multilatérale détenue par les 27 États membres, la BEI a fait de la lutte contre le changement climatique sa première priorité

Créée en 1958 par le traité de Rome, la Banque européenne d'investissement (BEI) a été instituée à l'origine pour soutenir le développement des régions les moins développées de la Communauté économique européenne8(*). Ses missions se sont depuis élargies, bien que les traités prévoient toujours qu'elle contribue au « développement équilibré sans heurt du marché intérieur » (article 309 du TFUE) et à la cohésion économique, sociale et territoriale de l'Union (article 175 du TFUE).

Aujourd'hui, la Banque européenne d'investissement est l'une des plus importantes banques multilatérales du monde. Le Fonds européen d'investissement (FEI) est la filiale de la BEI dédiée au financement des petites et moyennes entreprises (PME). En 2025, la BEI a présenté un bilan de 600 milliards d'euros et a fourni près de 100 milliards d'euros de prêts. La France est le premier pays bénéficiaire des financements de la BEI, avec 13 milliards d'euros engagés en 2025, suivie par l'Italie et l'Espagne.

La BEI est détenue par les 27 États membres, qui en sont les actionnaires. Elle est gérée par un conseil des gouverneurs (composée des ministres des finances des États membres), un conseil d'administration de 28 membres (un par État membre et un pour la Commission européenne) et un comité de direction (un président et huit vice-présidents nommés par le conseil des gouverneurs).

La BEI se finance sur les marchés internationaux de capitaux, principalement grâce à l'émission d'obligations. Grâce à son excellente notation financière (AAA auprès des principales agences), elle peut emprunter à des taux très avantageux. LA BEI ne reçoit aucune subvention de la part du budget européen.

La BEI offre des prêts, des garanties et des conseils pour soutenir les projets qui promeuvent les objectifs de l'Union. Elle propose également des investissements en fonds propres. La BEI ne peut pas financer plus de 50 % d'un projet, appliquant ainsi le principe dit « d'additionnalité ». Elle intervient là où le secteur privé trouve ses limites, notamment dans des secteurs considérés comme risqués.

Le climat figure en tête des priorités de la BEI9(*). En 2025, 60 % de ses financements ont été consacrés à la lutte contre le changement climatique. La BEI a émis plus de 130 milliards d'obligations vertes depuis 2007. Les projets financés concernent notamment les grands réseaux énergétiques, le déploiement d'énergies renouvelables, la recherche technologique, ou encore la décarbonation de l'industrie lourde. La BEI a financé la grande majorité des projets éoliens offshore du continent européen.

En 2020, la BEI a présenté sa « feuille de route de la banque du climat », où elle s'est engagée à devenir le bailleur de fonds de référence à l'appui de la révolution industrielle verte et de la sécurité énergétique, avec pour objectif d'accroitre de 50 % ses financements verts. La BEI a cessé fin 2021 de financer des projets liés aux combustibles fossiles.

La feuille de route pour le climat a été actualisée en septembre 2025. L'objectif fixé est d'accélérer et de simplifier les investissements verts. Un accent accru est mis sur la compétitivité et la sécurité énergétique. Les financements de la BEI en faveur de l'adaptation doivent être doublés entre 2026 et 2030, pour les porter à 30 milliards d'euros. Une nouvelle initiative de 17 milliards d'euros est par ailleurs prévue pour aider 350 000 petites et moyennes entreprises à investir dans l'efficacité énergétique.

2. Depuis le déclenchement de la guerre en Ukraine, la BEI a multiplié ses financements dans le domaine de la défense

Pratiquement inexistante dans les secteurs de la sécurité et de la défense il y a encore 5 ans, la BEI a accru sensiblement ses financements dans la matière à la suite du déclenchement de la guerre en Ukraine. Cette évolution, qui a consisté en un véritable changement de doctrine pour la BEI, s'est effectuée en plusieurs étapes.

S'agissant des investissements en matière de défense, la politique de la BEI consistait historiquement à ne financer que des projets à double usage - c'est-à-dire à la fois civils et militaires - à condition que les recettes tirées des activités civiles soient supérieures aux recettes tirées des activités militaires.

Suivant cette doctrine, la BEI a adopté en 2022 l'Initiative stratégique pour la sécurité européenne ou Strategic European Security Initiative (SESI), dotée d'une capacité de financement de 6 milliards d'euros et visant à financer des investissements à double usage, considérés comme essentiels pour la sécurité européenne (cybersécurité, espace, infrastructures critiques...).

À partir de 2023, sous l'effet de la poursuite de la guerre en Ukraine, les États membres ont formulé des demandes répétées pour élargir le champ de financement de la BEI en matière de défense.

En décembre 2023, le Conseil européen appelle à accroître le rôle de la BEI en matière de défense, pour contribuer aux objectifs de l'Union en matière de structuration de la base industrielle et technologique de défense européenne (BITDE). Par la suite, les conclusions du Conseil européen des 21 et 22 mars 2024 invitent explicitement la BEI à « adapter sa politique de prêt à l'industrie de la défense et sa définition actuelle des biens à double usage ».

En mai 2024, dans le droit fil de ces conclusions et à la demande de son conseil d'administration, la BEI met à jour ses critères de financement des projets en matière de défense. Le critère selon lequel les projets à double usage à doivent tirer plus de 50 % de leurs recettes d'applications civiles est abandonné. Désormais, un projet à double usage peut être financé même si ses revenus proviennent majoritairement d'applications militaires.

Le FEI, filiale de la BEI pour les PME, a par ailleurs lancé en 2024 un fonds d'investissement Defence Equity Facility, d'une capacité de 175 millions d'euros sur la période 2024-202710(*). De plus, le Groupe BEI a créé un bureau « sécurité et défense », qui s'apparente à un guichet unique pour les projets d'investissement en matière de sécurité et de défense.

Le 6 mars 2025, lors de la réunion extraordinaire du Conseil européen, les chefs d'État et de gouvernement ont appelé la BEI à « poursuivre de toute urgence l'adaptation des pratiques de la BEI en matière de prêts à l'industrie de la défense, notamment en réévaluant la liste des activités exclues et en augmentant le volume des financements disponibles dans le domaine de la sécurité et de la défense ».

En mars 2025, le conseil d'administration de la BEI a alors encore élargi le champ des projets finançables en matière de défense. La BEI accepte désormais de financer des projets entièrement militaires, à la seule condition qu'ils ne relèvent pas de la catégorie des armes et des munitions. En juin 2025, la BEI a par ailleurs décidé de tripler les financements intermédiés disponibles pour les fournisseurs européens du secteur de la défense en les portant à 3 milliards d'euros.

Au total, en 2025, la BEI a financé 4 milliards d'euros dans le secteur de la sécurité et de la défense (essentiellement via des prêts)11(*), contre 1,2 milliard d'euros en 2024 et 500 millions d'euros en 2023. Le montant pour 2025 représente ainsi près de 5 % de l'activité de la BEI. La France est la plus importante bénéficiaire de ses financements, avec près de 670 millions d'euros accordés. L'objectif pour 2026 est d'atteindre une cible de 4,5 milliards d'euros de financement dans le secteur de la sécurité et de la défense.

Projets en matière de défense financés par la BEI

En 2025, plusieurs projets militaires ou à double usage ont pu être financés grâce au concours de prêts accordés par la BEI.

La BEI a ainsi participé au financement de la construction d'une base militaire allemande en Lituanie, en fournissant un prêt de 540 millions d'euros. À proximité de la frontière avec la Biélorussie, cette base doit accueillir une brigade des forces armées allemandes et doit renforcer les capacités de réaction rapide de l'OTAN dans la région.

La BEI a accordé un prêt de 70 millions d'euros au fabricant allemand de drones Quantum-Systems, pour la recherche-développement et la commercialisation de sa technologie de drones à décollage vertical.

Un prêt de 25 millions d'euros a été octroyé à l'entreprise néerlandais Optics11, spécialisée dans les capteurs à fibre optique, technologie utile pour la protection des câbles sous-marins.

S'agissant de la France, parmi les 670 millions d'euros de prêts accordés en 2025, 400 millions d'euros ont été alloués à Thalès pour des projets de recherche et développement dans l'aéronautique et les radars. Un prêt de 37 millions d'euros a été accordé à l'entreprise rennaise Cailabs, spécialiste des communications laser entre les satellites et les stations terrestres. L'entreprise Gatewatcher, spécialiste de la cybersécurité, a quant à lui bénéficié d'un prêt de 25 millions d'euros. Pour 2026, la BEI a annoncé que l'entreprise Exosens, spécialiste dans l'imagerie et la détection de nuit, bénéficiera d'un prêt de 140 millions d'euros.

Outre le financement d'infrastructures et l'appui à des entreprises innovantes de la BITDE, la BEI agit également de façon intermédié, via un soutien à des banques européennes. Ainsi, la BEI a accordé un prêt de 150 millions d'euros à Banque Populaire Caisse d'Épargne (BPCE), afin de soutenir la base industrielle et technologique de défense. Il s'agit du premier accord de ce type avec une banque française.

Fin juin 2026, la BEI a annoncé un prêt de 3 milliards d'euros à destination d'Airbus, qui réalise près de 20 % de son chiffre d'affaires dans la défense. Ces financements doivent contribuer aux efforts de recherche et développement et d'innovation en Allemagne, en Espagne et en France d'ici à 2030. La BEI a souligné qu'il s'agissait du « plus important prêt aux entreprises jamais approuvé par la BEI ».

B. MALGRÉ CES ÉVOLUTIONS, LES ARMES ET LES MUNITIONS RESTENT TOUJOURS EXCLUES, DU CHAMP DE FINANCEMENT DE LA BEI, PAR CRAINTE D'UNE DÉSTABILISATION DE SON MODÈLE ÉCONOMIQUE

1. Les armes et les munitions ne peuvent toujours pas être financées par la BEI

Sous pression des chefs d'État et de gouvernement de l'Union, la BEI a donc fait évoluer sa doctrine afin d'élargir progressivement le champ de ses financements en matière de défense. Néanmoins, certaines activités restent toujours exclues. C'est le cas des armes et des munitions, secteur pourtant capital pour le réarmement de l'Union.

Ainsi, le rapport financier de la BEI pour l'année 2025, publié en mai 2026, précise : « Pour éviter toute ambiguïté, les investissements dans les armes et les munitions restent exclus du financement du Groupe BEI et il n'est actuellement pas prévu de modifier cette exclusion ». La BEI estime que les mesures actuelles du groupe « contribueront à stimuler les investissements visant à renforcer les capacités industrielles de l'Europe »12(*).

Dans le plan d'activité 2026-2028 du groupe13(*), la BEI considère que l'élargissement du périmètre des investissements au-delà du double usage autorise le financement « d'un vaste éventail d'infrastructures et d'équipements militaires ». Selon la décision du conseil d'administration de la BEI du 21 mars 202514(*), le groupe peut financer des projets dans les domaines tels que :

· les casernes et les installations de stockage,

· les véhicules terrestres et aériens,

· les drones et les hélicoptères,

· les radars et les satellites,

· l'avionique ainsi que la propulsion et l'optique de pointe,

· la protection des frontières terrestres,

· la mobilité militaire,

· les infrastructures critiques,

· le déminage et la décontamination,

· l'espace,

· la cybersécurité,

· les technologies antibrouillage,

· les équipements militaires,

· la protection des infrastructures dans les fonds marins et la recherche.

En juillet 2025, la liste des activités exclues du champ de financement de la BEI a été simplifiée et actualisée, pour tenir compte des évolutions intervenues. Les armes et munitions restent des activités exclues du financement direct de la BEI. Dans la nomenclature statistique européenne, ces activités exclues correspondent aux codes NACE « 20.51 Fabrication des produits explosifs » ; « 25.4 Armes et munitions » ; et « 30.40 Construction de véhicules militaires de combat »15(*).

En avril 2026, la BEI a précisé que les bénéficiaires finaux d'opérations du groupe BEI peuvent intervenir dans des activités concernant les armes et les munitions, pour autant que lesdites activités ne bénéficient pas d'un financement du groupe BEI. En d'autres termes, la BEI peut financer des entreprises du secteur des armes et des munitions, à condition que ces financements ne soient pas affectés spécifiquement aux armes et munitions mais financent les activités connexes.

Liste des activités exclues du champ de financement du groupe BEI16(*)

Le groupe BEI ne finance pas les activités suivantes :

1. les activités interdites par la législation du pays d'accueil ou par des accords internationaux ratifiés par l'Union européenne ou faisant l'objet d'une élimination progressive ou d'une interdiction au niveau international ;

2. les armes et les munitions. En dehors de l'Union européenne, les équipements et infrastructures à usage militaire ou policier relèvent également des activités exclues ;

3. les prisons et les centres de détention ;

4. les formes dommageables ou fondées sur l'exploitation de travail forcé ou de travail des enfants, selon les définitions énoncées dans les conventions fondamentales du travail de l'Organisation internationale du travail ;

5. la conversion de forêts naturelles en plantations et la dégradation de forêts naturelles tropicales ou de forêts à haute valeur de conservation ;

6. les méthodes de pêche non durables (telles que la pêche aux explosifs et la pêche aux filets dérivants en milieu marin à l'aide de filets de plus de 2,5 km de long) ;

7. l'extraction et l'exploitation de minerais et de métaux provenant de zones de conflit ;

8. l'exploitation minière des grands fonds marins ;

9. le clonage d'êtres humains et d'animaux à des fins de reproduction ;

10. l'industrie du sexe et les activités connexes ;

11. le secteur du tabac et les activités connexes ;

12. les jeux de hasard et les casinos ;

13. les projets à caractère politique ou religieux.

2. La BEI justifie cette exclusion par les risques financiers que feraient peser ces financements sur l'institution

La BEI considère que le financement direct des armes et des munitions risquerait de nuire à son modèle économique et à sa capacité à se financer sur les marchés.

Le modèle de financement de la BEI repose très majoritairement sur sa capacité à emprunter sur les marchés. Les principales sources de financement de la BEI sont en effet le capital apporté par les États membres, l'émission d'obligations sur les marchés financiers et les revenus dégagés par son activité.

Actuellement, la BEI peut emprunter à des taux très avantageux sur le marché grâce à sa notation financière AAA. Les principales agences de notation (Moody's, Standard&Poor's, Fitch Ratings et Morningstar DBRS) attribuent toutes une notation AAA à la BEI, avec une perspective stable. Les agences considèrent ainsi que la BEI présente une capacité extrêmement forte à honorer ses engagements financiers, et qu'il est peu probable que la notation change à court terme. Cette notation permet à la BEI d'attirer les investisseurs, d'emprunter à des conditions très favorables et de répercuter ces conditions dans ses financements.

En cas d'inclusion des armes et munitions dans son champ de financement, la BEI craint une fuite des investisseurs.

La BEI émet des obligations auprès d'investisseurs institutionnels, au premier rang desquels figurent les banques centrales. Or, selon la BEI, les banques centrales ne souhaiteraient pas que des institutions multilatérales financent des armes et des munitions. Ce serait particulièrement le cas des banques centrales asiatiques, qui appliquent des politiques d'investissement extrêmement prudentes. Ces banques centrales sont pour l'heure des investisseurs stables de la BEI et une extension des financements aux armes et munitions pourrait les détourner de l'institution.

Par ailleurs, la BEI est une très importante émettrice d'obligations vertes. Une part croissante des financements de la BEI provient de fonds labellisés verts ou durables. Or la BEI rappelle la politique de l'International Capital Market Association (ICMA) sur les obligations vertes. Dans ses lignes directrices actualisées en juin 2026, l'ICMA indique que les « projets liés à la défense ont peu de chance d'être éligibles aux obligations vertes, sociales et de développement durable »17(*). L'ICMA note que « la production ou le commerce d'armes et de munitions, y compris le matériel paramilitaire et l'équipement militaire, soulève par exemple des questions liées à la traçabilité, à la destination finale et à l'utilisation des produits, ainsi qu'à des restrictions prévues par la législation nationale et internationale »18(*).

De même, les notations extra-financières ESG (environnement, social et gouvernance), bien que non contraignantes légalement, influencent fortement l'accès aux capitaux. Les agences de notation extra-financières attribuent des scores ESG et publient des rapports utilisés par les gestionnaires d'actifs, fonds de pension, banques et investisseurs institutionnels pour décider d'inclure ou non une société dans leurs portefeuilles. Une mauvaise notation ESG peut détourner les investisseurs.

Par crainte de voir leurs notations ESG être dégradée19(*), de nombreux fonds et de sociétés de gestion adoptent ainsi des politiques conservatrices. Ainsi, en 2021, KLP, plus grand fonds de pension norvégien, s'est désengagé de certaines entreprises au motif de leur collaboration directe ou indirecte à la fabrication d'armes servant à porter des bombes atomiques (missiles, sous-marins, avion de combat...). Figuraient dans cette liste les entreprises Thalès et Dassault System20(*).

Enfin, la BEI fait valoir que son statut de banque multilatérale de développement21(*) implique des contraintes spécifiques qui la distinguent d'un établissement bancaire classique. Le financement de la production d'armes et de munitions, essentiellement concentré dans quelques États membres disposant d'une industrie de défense importante, pourrait être perçu comme une évolution s'écartant du modèle traditionnel des banques multilatérales de développement.

La mission de ces banques repose en effet sur un portefeuille largement diversifié, respectant un équilibre géographique, et au service d'objectifs de développement économique et de cohésion. Il leur est reconnu le statut de créancier privilégié, qui implique notamment qu'elles soient payées en priorité en cas de restructuration des dettes d'un État en difficulté.

II. UNE PROPOSITION DE RÉSOLUTION EUROPÉENNE QUI DEMANDE DE LEVER LE DERNIER VERROU AU SOUTIEN DE LA BEI À L'INDUSTRIE EUROPÉENNE DE DÉFENSE, DANS UN CONTEXTE DE BESOIN ACCRU DE FINANCEMENT POUR CES ENTREPRISES

A. LA BASE INDUSTRIELLE ET TECHNOLOGIQUE DE DÉFENSE EUROPÉENNE (BITDE) SOUFFRE DE DIFFICULTÉS PERSISTANTES DE FINANCEMENT

1. Des plans de réarmement engagés, qui permettent de soutenir la commande

En mars 2025, la Commission européenne a présenté le plan Rearm EU qui vise à stimuler les dépenses de défense des États membres. L'objectif est de mobiliser 800 milliards d'euros supplémentaires d'ici à 2030. 650 milliards doivent provenir d'une hausse des dépenses nationales de défense des États membres, grâce à l'activation de la clause dérogatoire nationale du pacte de stabilité et de croissance (PSC). 150 milliards d'euros seraient issus du nouvel instrument européen SAFE, sous forme de prêts communs pour des achats conjoints d'armement22(*).

De plus, en juin 2025, lors du sommet de l'OTAN à la Haye, les 32 États membres de l'Alliance23(*) se sont engagés à porter leurs dépenses de défense à 3,5 % de leur PIB d'ici à 2035 et les dépenses de défense et de sécurité au sens large à 5 % de leur PIB d'ici à 2035.

Au niveau français, la loi d'actualisation de programmation militaire (LPM) 2024-2030, adoptée le 1er juillet 2026, ajoute 36 milliards d'euros au budget de la LPM d'ici à 2030, pour un total de 436 milliards d'euros24(*). Cette actualisation porte prioritairement sur les capacités pour lesquelles le besoin opérationnel est urgent. Le secteur des munitions figure en tête de ces capacités prioritaires.

La LPM actualisée prévoit pour ce secteur 8,5 milliards d'euros supplémentaires sur 2026-2030, soit + 53 % par rapport à la LPM initiale, pour un total de 26,3 milliards d'euros sur 2024-2030.

Les instruments européens ASAP25(*) et EDIRPA26(*), lancés en 2023, et EDIP27(*), lancé en 2024, ont par ailleurs eu pour objectif de soutenir les industriels concernant le renforcement de leurs capacités de production. Au total, près de 1,2 milliard d'euros doivent être mobilisés pour soutenir les industriels européens, dont 260 millions d'euros dédiés spécifiquement aux coopérations entre la BITDE et la BITD ukrainienne. La Commission européenne estime que l'instrument ASAP aura contribué à mobiliser environ 1,4 milliard d'euros au total pour les chaînes d'approvisionnement des obus (pour un instrument doté au total d'un budget de 500 millions d'euros).

Ces différents plans permettent de soutenir la commande des États membres auprès des industriels de défense. D'ores et déjà, les dépenses de défense des États membres sont passées de 251 milliards d'euros en 2021 à 381 milliards d'euros en 2025, soit une hausse de 60 %28(*), ce qui a des effets concrets sur l'activité de production.

Ainsi, les industriels français ont augmenté leurs cadences de production. KNDS a doublé sa capacité de production entre 2022 et 2025 dans le domaine des obus de 155mm. Thales augmente considérablement la production sur son site de La-Ferté-Saint-Aubin : le groupe a quadruplé sa production de munitions, passant de 20 000 obus de 120 mm produits en 2023 à plus de 80 000 obus par an d'ici 202629(*).

Contrairement au reste de l'industrie, les carnets de commande de la BITD française ont fortement augmenté à partir de 2022 et la production a significativement progressé depuis 202330(*). En France, de nouveaux sites de production, comme le fabricant d'explosifs Eurenco, se sont installés. Près d'une entreprise sur deux des secteurs connexes à la défense souhaite se développer dans les activités du secteur de la défense31(*).

2. Mais des industries de défense qui font toujours face des problèmes de financement

Toutefois, la BITDE fait face à des contraintes majeures, qui pourraient limiter sa capacité à répondre à la demande croissante des États membres.

Si elle s'est améliorée, la situation financière des industries de la BITDE reste ainsi préoccupante par certains aspects. Une étude de 2024 de la Commission européenne soulignait que 2/3 des PME-ETI du secteur de la défense connaissaient des difficultés pour se financer en capital. La moitié connaissait des difficultés de financement bancaire, contre 6,6 % des PME en moyenne en Europe32(*).

Au niveau français, une étude de la DG Trésor de mars 202633(*) confirme que les délais de paiement clients et fournisseurs de la BITD sont toujours à des niveaux hauts, comparativement aux entreprises homologues purement civiles. Par ailleurs, le besoin en fonds de roulement (BFR) rapporté au chiffre d'affaires de la BITD est significativement plus élevé que dans les entreprises comparables, provenant de créances clients, dettes fournisseurs et de stocks plus élevés. En d'autres termes, ces entreprises doivent disposer de davantage de trésorerie pour faire face à leurs activités quotidiennes.

Pour les PME et ETI de la chaîne de sous-traitance de la BITD, les besoins en fonds propres sont estimés, sur la période 2026-2030, entre 4 et 6 milliards d'euros (hors besoins liés à la production civile de l'entreprise, souvent majoritaire).

La même étude note également que les capacités de production de la BITD sont déjà fortement sollicitées : le taux d'utilisation des capacités de production est de 90 %, contre 80 % dans le reste de l'industrie manufacturière. Cette forte mobilisation contraint de fait les marges de manoeuvre pour augmenter la production, à appareil productif constant.

En 2024, le Sénat avait alerté sur les difficultés de financement bancaire de la BITD34(*). Les difficultés rapportées vont du refus essuyé par la jeune pousse souhaitant ouvrir un compte bancaire aux obstacles qui se dressent devant l'ensemble des opérations d'accompagnement des exportations. Le manque de familiarité de l'écosystème bancaire, notamment des caisses locales et régionales, vis-à-vis du secteur de la défense et de ses spécificités est régulièrement mis en cause.

B. DES INQUIÉTUDES EXAGÉRÉES DE LA BEI EN CAS D'EXTENSION DE SON CHAMP DE FINANCEMENT AUX ARMES ET MUNITIONS

1. Des clarifications réglementaires sont intervenues au niveau européen pour concilier finance durable et financement de la défense

Le secteur de la défense, et a fortiori les industries d'armement, souffre historiquement de problèmes réputationnels, qui éloignent les investisseurs de ce domaine d'activité. La montée en puissance des notations ESG et le développement des fonds environnementaux peuvent renforcer ces difficultés.

Néanmoins, la réglementation européenne a été récemment modifiée afin de rassurer sur la compatibilité du secteur de la défense avec les investissements durables.

Dans son avis sur la vigilance des entreprises en matière de durabilité dans le secteur de la défense35(*), la Commission européenne affirme la compatibilité du secteur de la défense avec la finance durable. Elle rappelle que « le cadre de l'Union européenne en matière de finance durable est compatible avec les investissements dans le secteur de la défense » (point 4), qu'il « n'impose aucune limitation au financement du secteur de la défense » (point 14) et que « l'industrie de la défense améliore la durabilité, eu égard à sa contribution à la résilience, à la sécurité et à la paix » (point 13).

De même, dans le cadre du paquet de simplification sur la défense, dit Omnibus V, l'Union européenne a adopté en août 2025 un règlement délégué36(*) qui procède à des clarifications sur le lien entre finance durable et financement d'armes. Ce règlement modifie le règlement délégué dit « Benchmark »37(*), adopté en juillet 2020, qui fixait les règles minimales que doivent respecter les indices boursiers qui souhaitent porter le label européen « Transition climatique » (CTB) ou « Accord de Paris » (PAB)38(*).

Le règlement délégué d'août 2025 substitue la notion d'armes interdites à celle, plus vague, d'armes controversées. Le règlement de juillet 2020 prévoyait que les entreprises qui participent à des activités liées à des armes controversées soient exclues des indices de référence « Transition climatique » et « Accord de Paris ». Cette disposition créait de l'incertitude et de la confusion pour les investisseurs, la liste de ces armes controversées n'étant pas définie. Elle pouvait être interprétée de manière beaucoup plus large que ce que prévoyaient les conventions internationales, certains investisseurs y incluant par exemple les armes nucléaires.

La modification intervenue en août 2025 retient désormais le terme d'armes interdites et recense les catégories concernées39(*). Cette évolution bienvenue doit permettre de rassurer les investisseurs dans leurs opérations de financement du secteur de la défense.

2. Une évolution favorable de la position des investisseurs et des agences de notation du secteur de la défense

Outre ces évolutions réglementaires, on constate depuis quelques mois un changement favorable dans la position des investisseurs s'agissant du secteur de la défense.

Ainsi, de nombreux acteurs européens ont introduit des véhicules d'investissement dédiés à la défense : Keen Ventures (européen), Project A (Allemagne), Day One Capital (Hongrie), Join's capital (Allemagne), Nazca (Espagne), Balnord (Pologne). Les récentes levées de fonds record d'acteurs européens innovants du secteur de la défense comme Harmattan AI, première licorne française de la défense, ou la startup-up allemande Helsing illustrent également ce changement.

Au niveau français, le dialogue de place, initié en mars 2025 entre les représentants des institutions financières et ceux de la BITD40(*), a conduit à des avancées et à une meilleure connaissance réciproque. Plus de 30 véhicules d'investissement dédiés ont été créés en 12 mois, soit davantage que sur les trente dernières années, pour un total de plus de 7 milliards d'euros. Les grands groupes bancaires français ont clarifié leurs politiques d'exclusion en matière de financement du secteur de la défense et ont substitué le terme « armes interdites » à celui d'« armes controversées ».

Les investisseurs révisent leurs politiques d'exclusion. Ainsi, Allianz Global Investors a annoncé en mars 2025 supprimer, pour ses fonds dits Article 841(*), l'exclusion des entreprises tirant plus de 10 % de leur chiffre d'affaires des équipements militaires. L'exclusion demeure pour les armes chimiques et biologiques, mais les fabricants d'armements conventionnels sont éligibles. A également été supprimée l'exclusion des activités d'armement nucléaire, à condition de respecter les dispositions du Traité sur la non-prolifération des armes nucléaires42(*).

De même, UBS Asset Management a également supprimé en 2025 l'interdiction faite à certains fonds durables d'investir dans les fabricants d'armes conventionnelles. Les exclusions sont désormais limitées aux armes prohibées (mines antipersonnel, armes biologiques)43(*).

L'agence de notation ESG Morningstar Sustainalytics note que les fonds ESG européens ont augmenté significativement leur exposition aux entreprises de défense depuis 2022, et singulièrement depuis début 2025. Plus de la moitié des fonds mettant en avant des critères ESG 44(*) étaient exposés au secteur de la défense au deuxième trimestre 2025, ce qui représente un changement significatif par rapport à la fin de l'année 2021, où seul un tiers de ces fonds présentaient de telles expositions45(*).

On observe également que le débat ne porte désormais plus sur l'exclusion du secteur de la défense dans son ensemble mais sur la définition des catégories d'entreprises ou de produits de défense qui devraient être exclues. L'analyse ESG devient plus granulaire, en privilégiant une approche entreprise par entreprise, plutôt qu'une exclusion automatique du secteur dans son ensemble. Les exclusions sont de plus en plus justifiées par une logique de gestion du risque plutôt que par une condamnation de principe de l'industrie de la défense46(*).

3. Dans ce contexte, des risques limités pour la BEI, d'autant que l'inclusion des armes et munitions acterait la fin d'une hypocrisie

L'environnement apparaît donc favorable pour étendre encore le champ de financement de la BEI et y inclure les armes et les munitions.

Trois arguments supplémentaires permettent également de nuancer les inquiétudes avancées par la BEI.

D'abord, les investisseurs seront probablement de plus en plus attirés par les solides perspectives de croissance du secteur de la défense. Le cours des actions des entreprises européennes de défense a presque triplé depuis 2022, avec une hausse de 9 % rien qu'au cours des trois premiers trimestres de 202547(*).

Ensuite, il faut souligner qu'il n'y a pas eu de conséquence négative pour la BEI lors des extensions progressives de son champ de financement à la défense. La BEI a conservé sa note AAA auprès des agences de notation financière. La nouvelle politique d'investissement et l'augmentation du volume de financement dans la défense n'a pas eu d'effet sur ses capacités à emprunter sur les marchés obligataires. Ces précédents tendent à rassurer quant à la réaction du marché face à une extension supplémentaire. La garantie explicite apportée par les États membres de l'UE à la BEI est le principal facteur regardé par les investisseurs.

On peut également rappeler que la BEI a longtemps été très réticente à financer le nucléaire. Pourtant, en 2024, à la faveur de l'arrivée de la nouvelle présidente Nadia Calvino, la doctrine de la BEI sur le sujet a changé. En mars 2025, la BEI a ainsi annoncé accorder un prêt de 400 millions d'euros à Orano pour financer l'extension de l'usine d'enrichissement de Tricastin. Ce qui paraissait impossible il y a quelques années l'est donc désormais.

Enfin, et surtout, l'inclusion des armes et des munitions ne constituerait pas un changement radical de doctrine pour la BEI mais conduirait en réalité à lever une hypocrisie. Elle ne serait que l'aboutissement de la politique d'extension progressive menée depuis quatre ans. En avril 2026, la BEI a annoncé pouvoir financer les entreprises de production aux armes et munitions, à condition que ces financements ne soient pas affectés aux armes et munitions. Cette subtilité n'est guère convaincante : les financements sont fongibles et il est difficile de retracer ce qui relève d'activités connexes ou d'activités spécifiques aux armes.

Il convient dès lors de lever le dernier verrou et d'assumer que la BEI peut financer les armes et les munitions. Selon l'analyse de la DGA, en l'état actuel des règles, 95 % des entreprises de la BITD peuvent théoriquement être financés par la BEI. L'extension permettrait de s'approcher de 100 %. Cela est nécessaire pour que la BEI contribue aux objectifs de réarmement que les États membres se sont fixés.

La BEI n'a pas vocation à devenir la banque de réarmement de l'Union européenne mais, dans un contexte géopolitique et sécuritaire marqué par un accroissement des menaces, elle doit nécessairement prendre sa part pour accompagner l'ensemble des entreprises de la BITDE.

C. UNE INTÉGRATION DES ARMES ET DES MUNITIONS QUI DOIT INTERVENIR AU PLUS VITE, EN Y ASSOCIANT UNE CLAUSE DE PRÉFÉRENCE EUROPÉENNE ET EN EXCLUANT EXPRESSÉMENT LE FINANCEMENT DES ARMES INTERDITES

1. Une décision politique, du ressort des États membres de l'Union

L'extension du périmètre de financement de la BEI aux armes et munitions nécessite un accord au sein du conseil d'administration de la BEI. Les décisions précédentes d'extension se sont prises par consensus.

Comme l'a confirmé la Direction générale du Trésor au rapporteur, cette extension est à l'étude au sein du conseil d'administration de la BEI, sans qu'il y ait de demandes formalisées présentées par les États membres. La position actuelle de plusieurs États est de demander à la BEI de tester au préalable le marché, pour évaluer la sensibilité du sujet.

La Direction générale du Trésor a indiqué au rapporteur qu'elle n'est pas favorable à ce stade à l'intégration des armes et munitions dans le champ de financement de la BEI. Elle avance trois arguments principaux repris de l'argumentation développée par la BEI : le risque d'attrition de la base des investisseurs de la BEI ; le risque de fragilisation du statut de banque multilatérale de développement de la BEI ; le risque de diversion de ces nouveaux financements vers l'achat de matériels américains.

S'agissant des deux premiers arguments, comme cela a déjà été relevé, l'évolution des règlementations européennes, l'appétence croissante des marchés pour le secteur de la défense et le changement déjà engagé de la doctrine de la BEI devraient atténuer ces inquiétudes.

S'agissant du dernier argument, la Direction générale du Trésor note que les demandes d'extension aux armes et munitions proviennent principalement des pays de l'est de l'Europe, et notamment de la Pologne. Or ces pays se fournissent encore très majoritairement auprès d'équipementiers militaires américains. L'inclusion des armes et munitions dans le champ de financement de la BEI pourrait alors conduire à financer des achats de produits américains ou de produits européens sous licence américaine.

La Direction générale du Trésor souligne que la France reste encore minoritaire en Europe s'agissant de l'affirmation d'une préférence européenne. Si de nombreux États membres soutiennent désormais l'objectif d'autonomie stratégique, certains estiment que cet objectif reste secondaire et que l'urgence peut commander d'acheter majoritairement du matériel américain.

On peut cependant envisager l'inscription d'une telle clause de préférence européenne dans le cas d'une inclusion des armes et munitions dans le périmètre de financement de la BEI. Les négociations actuelles du cadre financier pluriannuel 2028-2034, tout comme celles sur la proposition de règlement pour l'accélération de l'activité industrielle (AAI)48(*) démontrent que la préférence européenne agite de plus en plus les débats européens et qu'elle se matérialise dans un nombre croissant de propositions de la Commission. La France doit donc se mobiliser pleinement pour convaincre ses partenaires de l'importance de ce critère et pour l'introduire, si nécessaire, en échange de certaines contreparties.

Le Parlement européen, tout comme d'autres acteurs, militent eux aussi pour un rôle encore accru de la BEI en matière de défense.

Sans viser explicitement les armes et les munitions, le Parlement européen souligne « que la BEI devrait continuer à investir dans une Europe sûre et sécurisée » et « demande un nouvel ajustement du champ des investissements éligibles pour répondre à l'objectif ambitieux de contribuer à la défense et à la sécurité de l'Europe »49(*).

Au niveau français, le rapport remis par M. Jean-Louis Thiériot au Premier ministre sur la stratégie européenne industrielle de défense, souligne que « pour répondre efficacement au nouveau mandat qu'elle s'est fixé et se montrer à la hauteur des grands enjeux de notre époque, la BEI se doit d'abandonner définitivement ses tabous et de réduire le champ de ses exclusions en matière de défense au plus strict minimum. Cette démarche devra s'accompagner d'une étude au cas par cas des dossiers les plus sensibles, afin d'éliminer tout risque d'exclusion infondée. Conséquemment, il faudra veiller à ce que les exclusions pratiquées par la BEI vis-à-vis de certaines industries lourdes ne portent pas préjudice à notre BITD »50(*).

2. Deux amendements pour garantir que l'extension doit bénéficier aux industries européennes et pour préciser le champ des armes couvertes

En conséquence, le rapporteur propose deux amendements principaux pour compléter la proposition de résolution européenne présentée par le sénateur Pascal Allizard :

· l'ajout d'une clause de préférence européenne : certes, la proposition de résolution invite le Gouvernement à examiner toute action visant à inclure expressément les armes et munitions produites par les industries européennes de défense dans le champ de financement de la BEI. Il apparaît toutefois nécessaire d'insister sur ce point, afin que les financements ouverts grâce à l'extension du champ de financement de la BEI aux armes et munitions ne bénéficient qu'aux industries européennes de défense.

Le rapporteur propose ainsi d'ajouter l'alinéa suivant : « Souligne que cette inclusion des armes et munitions dans le champ de financement de la BEI doit s'accompagner d'une clause de préférence européenne, garantissant que ces financements sont destinés aux entreprises établies dans l'Union ou dans un pays associé, sans restriction imposée par des États tiers sur l'utilisation des équipements »51(*) ;

· l'ajout d'une précision sur le champ des armes et munitions qui pourront être financées par la BEI. Afin de rassurer les investisseurs de la BEI et éviter une déstabilisation de son modèle, il pourrait être précisé que la BEI peut financer l'ensemble des armes et munitions produites par les industries européennes défense, à l'exception des armes interdites par les conventions internationales sur les armes auxquelles la majorité des États membres sont parties52(*).

Ainsi, la BEI rejoindrait la politique d'exclusion désormais retenue par l'Union européenne, ce qui permet d'exclure toute ambiguïté sur le périmètre retenu.

Le rapporteur propose d'ajouter l'alinéa suivant : « Appelle à inclure l'ensemble des armes et munitions produites par les industries européennes de défense dans le champ de financement de la BEI, à l'exception des armes interdites par les conventions internationales sur les armes auxquelles la majorité des États membres de l'Union européenne sont parties ».

Par ailleurs, le rapporteur propose également trois amendements rédactionnels pour préciser les formulations retenues dans la proposition de résolution européenne :

· la reformulation de l'alinéa 24 : « Invite le Gouvernement à défendre auprès de ses partenaires européens l'inclusion expresse des armes et munitions dans le champ de financement de la BEI » ;

· la reformulation de l'alinéa 25 : « Invite le Gouvernement à faire valoir cette position au sein des instances de la BEI » ;

· l'ajout de la référence juridique du Livre blanc pour une défense européenne - Préparation à l'horizon 2030 : JOIN (2025) 120 final.

EXAMEN EN COMMISSION

La commission des affaires européennes, réunie le mercredi 8 juillet 2026, a engagé le débat suivant :

M. Ronan Le Gleut, vice-président. - Je vous prie d'excuser l'absence du président Rapin, qui est retenu par le Président du Sénat.

Trois points sont inscrits à notre ordre du jour. Nous examinerons tout d'abord, sur le rapport de notre collègue Dominique de Legge, la proposition de résolution européenne déposée par Pascal Allizard et plusieurs collègues visant à inclure les armes et les munitions produites par les industries européennes de la défense dans le champ de financement de la Banque européenne d'investissement (BEI).

Nous examinerons ensuite un rapport d'information et une proposition d'avis politique préparés par nos collègues Didier Marie et Catherine Morin-Desailly sur le bouclier européen de la démocratie.

Nous entendrons enfin une communication de Didier Marie et Catherine Morin-Desailly sur le paquet relatif à la souveraineté technologique de l'Union européenne.

Je rappelle qu'à l'issue des questions d'actualité au Gouvernement, nous nous réunirons à nouveau pour auditionner le ministre délégué chargé de l'Europe, Benjamin Haddad, afin d'évoquer en particulier les conclusions du dernier Conseil européen, qui s'est tenu les 18 et 19 juin.

Nous commençons donc par l'examen de la proposition de résolution européenne visant à inclure les armes et les munitions produites par les industries européennes de la défense dans le champ de financement de la Banque européenne d'investissement.

Notre collègue Pascal Allizard fait preuve de continuité, puisqu'il avait précédemment déposé une proposition de loi relative au financement des entreprises de l'industrie de défense française, dont Dominique de Legge avait également été le rapporteur au nom de la commission des finances.

Le financement des industries européennes de la défense est un enjeu central si l'on veut réellement affirmer l'autonomie stratégique de l'Union européenne.

Lors de sa dernière réunion, le Conseil européen a invité la Banque européenne d'investissement « à continuer de soutenir la préparation de la défense, en particulier en renforçant l'industrie européenne de la défense, y compris en attirant les investissements privés ».

Néanmoins, des blocages subsistent concernant le financement des armes et des munitions. Je laisse donc le soin à Dominique de Legge de nous les présenter et de nous faire part de son analyse concernant la proposition de résolution européenne qui nous est soumise.

M. Dominique de Legge, rapporteur. - Le 22 mai dernier, notre collègue Pascal Allizard a déposé une proposition de résolution européenne visant à inclure les armes et les munitions produites par les industries européennes de la défense dans le champ de financement de la Banque européenne d'investissement.

Cette proposition de résolution européenne invite à lever le dernier verrou au financement par la BEI de l'ensemble de la base industrielle et technologique de défense européenne (BITDE). L'inclusion des armes et munitions s'inscrirait dans le prolongement des élargissements successifs intervenus depuis 2024, qui ont permis à la BEI d'accroitre son rôle dans le secteur de la défense.

Pourtant, la BEI s'oppose à cette dernière extension, par peur de déstabiliser son modèle économique et de perdre des investisseurs. La BEI a fait de la lutte contre le réchauffement climatique sa priorité et elle craint que le vert environnemental et le kaki militaire soient encore difficiles à concilier.

Il nous semble néanmoins que cette extension est à la fois nécessaire et possible. Elle est nécessaire dans le contexte actuel de réarmement : les États membres se sont engagés à augmenter leurs dépenses de défense et les entreprises de la BITDE ont un besoin accru de financement pour répondre à la commande publique. Elle est possible : les inquiétudes exprimées par la BEI apparaissent exagérées. Les investisseurs ont déjà fait évoluer leurs politiques d'investissement et cette nouvelle extension ne constituerait pas un changement radical de doctrine.

Je voudrais commencer par rappeler la position actuelle de la BEI vis-à-vis du secteur de la défense.

Comme vous le savez, la BEI est une banque multilatérale de développement, dont les actionnaires sont les 27 États membres de l'Union européenne. Le secteur de la sécurité et de la défense était historiquement très marginal au sein des activités de la BEI.

Néanmoins, à la suite de la guerre en Ukraine, les États membres ont appelé la BEI à accroître son rôle dans le domaine de la défense, afin de soutenir les efforts de structuration de la BITDE.

L'évolution de la doctrine de la BEI s'agissant de la défense s'est faite par étapes progressives.

La règle traditionnelle de l'institution prévoyait que la BEI ne finance que des projets à double usage, c'est-à-dire civil et militaire, à condition que les recettes tirées des activités civiles soient supérieures aux recettes tirées des activités militaires.

À la demande des États membres, en mai 2024, la règle des 50 % a été abandonnée : un projet à double usage peut être financé par la BEI même si ses revenus proviennent majoritairement d'applications militaires.

En mars 2025, la BEI a ensuite accepté de financer des projets entièrement militaires, à l'exception cependant des armes et munitions.

En avril 2026, la BEI a enfin précisé que les bénéficiaires finaux d'opérations du groupe BEI peuvent intervenir dans des activités concernant les armes et les munitions, pour autant que lesdites activités ne bénéficient pas d'un financement du groupe BEI.

Au total, en 2025, la BEI a financé 4 milliards d'euros de prêts dans le secteur de la sécurité et de la défense, ce qui représente près de 5 % de son activité. La France est la plus importante bénéficiaire de ces prêts, avec près de 670 millions d'euros accordés. Un prêt de 400 millions d'euros a notamment été accordé en 2025 à Thalès pour des projets de recherche et développement dans l'aéronautique et les radars. Autre exemple : la BEI a participé au financement de la construction d'une base militaire allemande en Lituanie, à proximité de la frontière avec la Biélorussie.

Mais la BEI refuse toujours de financer les armes et les munitions. Trois arguments sont régulièrement mis en avant.

D'abord, la BEI rappelle que son modèle de financement repose très majoritairement sur sa capacité à emprunter sur les marchés financiers. Or, en finançant les armes et les munitions, la BEI risquerait de perdre des investisseurs, et tout particulièrement ceux sensibles aux critères ESG (environnement, social et gouvernance). La BEI bénéficie d'une notation financière AAA et dispose d'un score ESG très élevé, ce qui lui permet d'emprunter à des conditions avantageuses. En cas d'extension aux armes et munitions, des investisseurs institutionnels comme les banques centrales pourraient, selon elle, se retirer et les obligations vertes émises par la BEI seraient moins attractives.

Ensuite, la BEI souligne qu'elle appartient à la catégorie des banques multilatérales de développement et que ce statut est précieux pour conserver certaines spécificités. En particulier, il est reconnu à la BEI un statut de créancier privilégié, qui implique d'être payé en priorité en cas de restructuration d'États en difficulté. En finançant des armes et munitions et en se singularisant ainsi d'autres banques multilatérales, la BEI pourrait perdre ce statut, que les banques se reconnaissent entre elles. Des controverses pourraient émerger sur les prises de positions directes ou indirectes de la BEI.

Enfin, plusieurs acteurs insistent sur le risque de diversion des financements de la BEI vers l'achat de matériels américains. Au sein des instances dirigeantes de la BEI, la levée de ce dernier verrou est soutenue à l'heure actuelle par les États de l'est de l'Europe, en particulier la Pologne. Or ces États achètent majoritairement auprès d'équipementiers américains. Ceux-ci accepteraient donc que la BEI finance des armes et munitions américaines ou européennes, mais sous licence américaine.

Les inquiétudes exprimées par la BEI nous paraissent exagérées. Certes, la BEI n'a pas vocation à devenir la banque de réarmement de l'Union européenne. Toutefois, dans un contexte géopolitique et sécuritaire marqué par un accroissement des menaces, elle doit nécessairement prendre sa part pour accompagner l'ensemble des entreprises de la BITDE et donc également les entreprises du secteur des armes et munitions. Tout d'abord, il faut noter que la réglementation européenne a été récemment clarifiée, afin d'assurer la pleine compatibilité entre finance durable et financement du secteur de la défense. Ainsi, dans son avis sur la vigilance des entreprises en matière de durabilité dans le secteur de la défense, publiée en décembre 2025, la Commission européenne a souligné que le cadre de l'Union européenne en matière de finance durable est compatible avec les investissements dans le secteur de la défense, qu'il « n'impose aucune limitation au financement du secteur de la défense » et que « l'industrie de la défense améliore la durabilité, eu égard à sa contribution à la résilience, à la sécurité et à la paix ».

De même, la Commission européenne a adopté en août 2025 un règlement délégué qui substitue la notion d'armes interdites à celle, plus vague, d'armes controversées, au sein de sa réglementation sur les labels européens de finance durable. Cette substitution permet ainsi de clarifier la liste des armes exclues de ces labels : il s'agit des armes interdites par les conventions internationales sur les armes auxquelles la majorité des États membres de l'Union européenne sont parties.

Par ailleurs, on constate une évolution marquée de la position des investisseurs s'agissant du financement du secteur de la défense : ils sont de plus en plus nombreux à réviser leurs politiques d'exclusions dans ce secteur. Attirés par la forte rentabilité du secteur puisque le cours des actions des entreprises européennes de défense a presque triplé depuis 2022, les investisseurs s'y engagent de façon croissante. De nombreux acteurs européens ont introduit des véhicules d'investissement dédiés à la défense. À titre d'exemple, UBS Asset Management a également supprimé l'interdiction faite à certains fonds durables d'investir dans les fabricants d'armes conventionnelles.

À l'échelon français, le dialogue de place, initié en mars 2025 entre les représentants des institutions financières et ceux de la BITD, a conduit à des avancées et à une meilleure connaissance réciproque. Les grands groupes bancaires français ont clarifié leurs politiques d'exclusion en matière de financement du secteur de la défense et ont substitué le terme d'« armes interdites » à celui d'« armes controversées ».

On note également que les fonds dits « article 8 » ont augmenté significativement leur exposition aux entreprises de défense depuis 2022 et singulièrement depuis début 2025. Cette catégorisation « article 8 » a été introduite en 2021 par la réglementation SFDR (Sustainable Finance Disclosure Regulation) en matière de finance durable. Appelés souvent « fonds vert clair », ces produits prennent en compte des critères sociaux et/ou environnementaux, avec des exigences moindres que les fonds dits « article 9 ». Or au deuxième trimestre 2025, plus de la moitié des fonds « article 8 » étaient exposés au secteur de la défense, contre seulement un tiers en 2021.

Enfin, il faut rappeler que la BEI n'a pas subi de conséquence négative majeure lors des extensions progressives de son champ de financement à la défense. Elle a conservé sa note AAA auprès des agences de notation financière. La nouvelle politique d'investissement et l'augmentation du volume de financement dans la défense n'ont pas eu d'effet sur ses capacités à emprunter sur les marchés obligataires. Ces précédents tendent à rassurer quant à la réaction du marché face à une extension supplémentaire. La garantie explicite apportée par les États membres de l'Union européenne à la BEI reste le principal facteur regardé par les investisseurs.

L'inquiétude de la BEI paraît d'autant plus exagérée que l'inclusion des armes et des munitions ne constituerait pas pour elle un changement radical de doctrine, mais ne serait que l'aboutissement de la politique d'extension progressive menée depuis quatre ans. Surtout, depuis la dernière extension décidée en avril 2026, il y a une hypocrisie à soutenir que la BEI peut financer des entreprises du secteur des armes et des munitions, à condition que ces financements soient dédiés aux activités connexes de l'entreprise. Cette règle paraît difficile à tenir. Comptablement, il y a une agrégation de l'ensemble du financement.

La proposition de résolution européenne de notre collègue Pascal Allizard paraît dès lors tout à fait opportune. L'objectif du texte est d'appeler la France à promouvoir l'extension du champ de financement de la BEI aux armes et munitions au sein des instances dirigeantes du groupe. En effet, les décisions d'extension sont prises par le conseil d'administration de la BEI, qui est composé de 28 membres : un par État membre et un représentant de la Commission. Les décisions précédentes d'extension ont été prises par consensus et sont intervenues à la suite de conclusions du Conseil européen qui appelaient à renforcer le rôle de la BEI en matière de défense.

À la suite des auditions que j'ai conduites, je vous propose d'adopter la proposition de résolution européenne en y apportant deux modifications principales.

Tout d'abord, je suggère d'inclure une clause de préférence européenne, pour garantir que les financements ouverts grâce à l'extension du champ de financement de la BEI aux armes et munitions ne bénéficient bien qu'aux industries européennes de défense. Certes, la proposition prévoit déjà que l'extension concerne les armes et munitions produites par les industries européennes de défense. Il m'apparaît néanmoins nécessaire d'insister sur ce point et de préciser la définition de ces industries. Alors que certains États souhaiteraient autoriser un financement d'armes et de munitions américaines, je suggère d'inscrire que ces financements visent les « entreprises établies dans l'Union ou dans un pays associé, sans restriction imposée par des États tiers sur l'utilisation des équipements ». Cette formulation reprend celle qui est inscrite dans le règlement relatif au programme pour l'industrie européenne de la défense (Edip), qui a été adopté fin 2025. Je précise que cette définition ne couvre pas l'Ukraine, le choix étant fait de viser les entreprises établies dans les États actionnaires de la BEI ou dans des États associés.

Ensuite, je vous propose de préciser le champ des armes et munitions couvertes par cette extension, afin de rassurer les investisseurs de la BEI et de lever toute ambiguïté sur le périmètre retenu. La BEI doit pouvoir financer l'ensemble des armes et munitions produites par les industries européennes de défense, à l'exception des armes interdites par les conventions internationales sur les armes auxquelles la majorité des États membres sont parties.

Cette formulation reprend celle retenue par l'Union européenne dans le règlement délégué du 28 août 2025. Sont ainsi exclues les armes biologiques, les armes chimiques, les mines antipersonnel et les armes à sous-munitions.

Je propose enfin trois amendements rédactionnels.

M. Ronan Le Gleut, vice-président. - Merci beaucoup à Dominique de Legge pour son dernier rapport au nom de notre commission, dont il est un pilier et l'expert ès défense.

M. Didier Marie. - Nous souscrivons à cette proposition de résolution. La BEI n'a cessé de faire progresser sa doctrine. Elle vient d'octroyer un prêt de 3 milliards d'euros à Airbus, qui produit de l'armement, sans aucune naïveté.

Les amendements du rapporteur, notamment visant à restreindre le type d'armements couvert, nous conviennent très bien.

Mme Pascale Gruny. - Je remercie notre rapporteur et l'auteur de la proposition de résolution. Ces sujets sont très importants, ce que l'on ne l'imaginait pas, voilà encore dix ans. La BEI doit nous accompagner. Tout seuls, nous ne saurons pas nous protéger. La France a toujours eu un rôle important dans la défense européenne. Nous avons, autour de nous, des loups prêts à tout. Nous devons, de notre côté, être prêts à tout pour protéger nos concitoyens.

Examen de l'article unique

M. Dominique de Legge, rapporteur. - L'amendement COM-1 est rédactionnel.

L'amendement COM-1 est adopté.

M. Dominique de Legge, rapporteur. - L'amendement COM-2 est rédactionnel.

L'amendement COM-2 est adopté.

M. Dominique de Legge, rapporteur. - Il s'agit, à l'amendement COM-3 d'inscrire une clause de préférence européenne.

Mme Pascale Gruny. - C'est une évidence ! Il est dommage de devoir le préciser.

L'amendement COM-3 est adopté.

M. Dominique de Legge, rapporteur. - L'amendement COM-4 découle de l'adoption du précédent.

L'amendement COM-4 est adopté.

M. Dominique de Legge, rapporteur. - L'amendement COM-5 est rédactionnel.

L'amendement COM-5 est adopté.

La commission adopte, à l'unanimité, la proposition de résolution européenne ainsi modifiée, disponible en ligne sur le site du Sénat.

PROPOSITION DE RÉSOLUTION EUROPÉENNE VISANT À INCLURE LES ARMES ET LES MUNITIONS PRODUITES PAR LES INDUSTRIES EUROPÉENNES DE LA DÉFENSE DANS LE CHAMP DE FINANCEMENT DE LA BANQUE EUROPÉENNE D'INVESTISSEMENT - TEXTE ADOPTÉ PAR LA COMMISSION DES AFFAIRES EUROPÉENNES

(1) Le Sénat,

(2) Vu l'article 88-4 de la Constitution,

(3) Vu la Déclaration de Versailles, issue de la réunion informelle des chefs d'État et de gouvernement, des 10 et 11 mars 2022, dans laquelle les Européens s'engagent notamment à « investir davantage et mieux dans les capacités de défense et les technologies innovantes » et à « prendre des mesures pour renforcer et développer notre industrie de la défense »,

(4) Vu la Boussole stratégique en matière de sécurité et de défense, approuvée par le Conseil européen le 22 mars 2022 ;

(5) Vu le plan « ReArm Europe » - « Préparation à l'horizon 2030 », présenté par la Commission européenne le 4 mars 2025 ;

(6) Vu les conclusions de la réunion extraordinaire du Conseil européen extraordinaire du 6 mars 2025, notamment celle relative à l'urgence d'adapter les pratiques de la Banque européenne d'investissement (BEI) en matière de prêts à l'industrie de la défense, « en réévaluant la liste des activités exclues et en augmentant le volume des financements disponibles dans le domaine de la sécurité et de la défense » ;

(7) Vu le livre blanc conjoint « Préparation de défense européenne à l'horizon 2030 » présenté le 19 mars 2025 par la Commission européenne et par le Haut Représentant de l'Union pour les affaires étrangères et la politique de sécurité - JOIN(2025) 120 final ;

(8) Considérant la dégradation générale du contexte international et la multiplication des conflits qui menacent la sécurité de l'Europe ;

(9) Considérant les efforts importants en matière de défense consentis par les principaux compétiteurs stratégiques mondiaux, notamment la Chine, les États-Unis, l'Iran et la Russie ;

(10) Considérant les incertitudes et les aléas affectant la relation transatlantique en matière de défense, aggravés au cours du second mandat du président Donald Trump ;

(11) Considérant la dépendance élevée aux matériels militaires américains d'un certain nombre d'États membres de l'Union européenne et de l'Organisation du Traité de l'Atlantique Nord (OTAN) ;

(12) Considérant les objectifs de souveraineté affichés par l'Union européenne dans divers domaines dont la défense ;

(13) Considérant l'urgence de faire émerger une véritable base industrielle et technologique de défense européenne ;

(14) Considérant l'importance stratégique et économique des industries de défense ;

(15) Considérant la concurrence industrielle exacerbée entre puissances dans le secteur de la défense et l'émergence de nouveaux acteurs (Turquie, Corée du Sud) sur le marché international de l'armement ;

(16) Considérant l'environnement législatif et réglementaire complexe pesant sur les industries de défense européennes et nuisant à leur compétitivité face à des compétiteurs extra-européens produisant à moindre coût ;