COMPARAISONS INTERNATIONALES : SEUIL UNIQUE ET DÉCLARATION AUTOMATIQUE, UN CHOIX FAIT PAR PLUSIEURS PAYS

Les propositions du groupe de travail de la commission des finances sur les assiettes fiscales et les modalités de recouvrement de l'impôt à l'heure de l'économie numérique s'appuient sur une comparaison avec les initiatives prises ou envisagées par plusieurs autres pays . À cette fin, des déplacements ont été effectués par les membres du groupe de travail, et des éléments d'information ont été fournis par les services économiques de la direction générale du Trésor.

Si peu de pays ont pour l'instant fait évoluer leurs règles fiscales et sociales pour les adapter au développement de l'économie des plateformes en ligne, il apparaît que les mêmes questions se posent partout, et largement dans les mêmes termes.

Or, s'agissant des cinq pays étudiés par le groupe de travail - les États-Unis, l'Estonie, le Royaume-Uni, la Belgique et l'Italie - il apparaît que les solutions retenues ou envisagées, au-delà de leurs modalités variées et de leurs faiblesses propres, vont toutes dans le sens d'un traitement spécifique pour les revenus issus de plateformes en ligne , et plus particulièrement :

- s'agissant du régime applicable , les pays qui ont fait évoluer leur droit fiscal et social ont tous opté pour l'introduction de seuils transversaux , en lieu et place d'un principe théorique d'imposition au premier euro et d'appréciation au cas par cas, même si ces seuils sont fixés à des niveaux variés et qu'ils ne correspondent pas aux mêmes avantages fiscaux. Il faut à cet égard noter que l'introduction de seuils de recettes brutes transversaux n'a pas été jugée contraire aux principes constitutionnels des deux pays concernés, c'est-à-dire le Royaume-Uni, la Belgique ;

- s'agissant des modalités déclaratives, un consensus émerge pour donner à la plateforme un rôle de tiers déclarant, voire de tiers collecteur , au moins à moyen ou long terme. Située entre des milliers ou des millions d'acheteurs d'un côté, et des milliers ou des millions de vendeurs de l'autre, la plateforme est en effet le maillon le plus « fiable » de la chaîne, sinon le seul.

I. LES ÉTATS-UNIS : UNE TRANSMISSION DES REVENUS À L'ADMINISTRATION FÉDÉRALE, ET PARFOIS AU NIVEAU LOCAL

A. LE FORMULAIRE 1099-K : UNE QUASI-DÉCLARATION AUTOMATIQUE AFFAIBLIE PAR DES SEUILS TROP ÉLEVÉS

1. Une obligation qui repose sur les plateformes en ligne et les intermédiaires de paiement

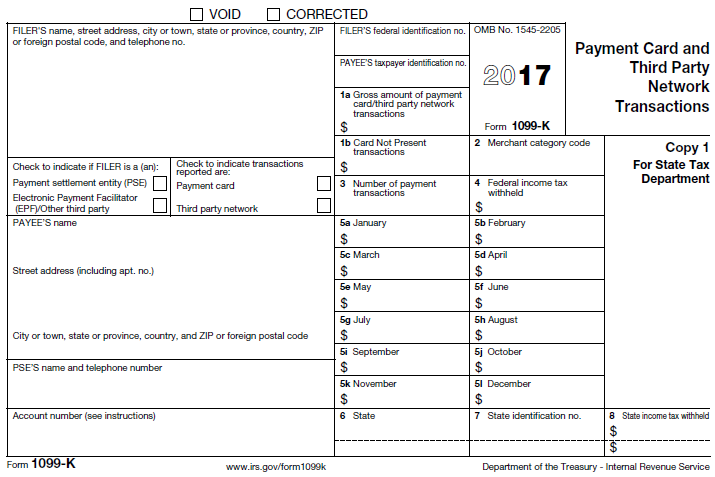

Aux États-Unis, il existe un dispositif permettant de déclarer la totalité des revenus bruts perçus par un contribuable via une plateforme en ligne : le formulaire 1099-K.

Pour comprendre ce système, il faut rappeler qu'aux États-Unis, les particuliers remplissent leur déclaration de revenu, entre autres, sur la base de formulaires qu'ils reçoivent des personnes qui leur ont versé des revenus. Les salariés reçoivent ainsi un formulaire W-2 de la part de leurs employeurs. Les travailleurs indépendants, quant à eux, reçoivent un formulaire 1099-MISC pour leurs différents revenus 89 ( * ) . Ils peuvent aussi recevoir le formulaire 1099-K, qui leur est adressé par les intermédiaires de paiement.

Le formulaire 1099-K doit être rempli par tous les intermédiaires de paiement 90 ( * ) , une catégorie qui couvre à la fois les opérateurs traditionnels de cartes de paiement ( Visa , Mastercard etc.), les services de type PayPal , et les plateformes de mise en relation qui interviennent en tant que tiers de confiance dans la transaction - soit la majorité des plateformes de l'économie collaborative, dont le modèle repose sur le prélèvement d'une commission sur la transaction. Le formulaire peut être rempli par voie électronique.

Toutefois, pour chaque bénéficiaire, le formulaire 1099-K doit être rempli par l'intermédiaire seulement si les transactions excèdent à la fois le seuil de 20 000 dollars par an et le seuil de 200 transactions par an 91 ( * ) .

|

Le formulaire 1099-K

|

L'intermédiaire adresse une copie de ce formulaire au bénéficiaire , qui l'utilise pour remplir sa déclaration annuelle de revenus - déduction faite, le cas échéant, des charges supportées dans le cadre de l'activité. Une copie est également adressée à l' Internal Revenue Service (IRS) , qui dispose ainsi d'éléments permettant de vérifier l'exactitude des déclarations de revenus qu'il reçoit et pour cibler les contrôles fiscaux. Le formulaire 1099-K ne constitue donc pas à proprement parler une déclaration par un tiers , mais un élément visant à « encourager la conformité fiscale volontaire », d'après l'IRS.

Par analogie, transposer la procédure du formulaire 1099-K en France reviendrait à prévoir que les plateformes adressent chaque année à l'administration fiscale une copie du récapitulatif annuel des transactions prévu à l'article 242 bis du code général des impôts (cf. supra ).

Lors de son déplacement à San Francisco, le groupe de travail a pu constater que des plateformes comme Uber ou Airbnb remplissaient effectivement le formulaire 1099-K pour le compte de leurs utilisateurs , comme d'ailleurs la plupart des grandes plateformes, au-delà bien sûr des seuils de 20 000 dollars et 200 transactions par personne . Il en va de même pour Upwork , qui remplit un formulaire différent selon que la mission corresponde à un travail temporaire (1099-Misc ou 1099-K) ou à un contrat de travail classique (W-2) 92 ( * ) .

2. Un système encore perfectible, soumis à des seuils trop élevés

Il n'en reste pas moins que ce système est très loin de fonctionner parfaitement . Alors même que les revenus tirés par les particuliers de l'économie du partage sont, comme en France aujourd'hui, imposables dans les conditions de droit commun, ils ne sont bien souvent pas déclarés, et donc pas imposés.

Confirmant les constats du groupe de travail, une étude de mai 2016 réalisée par Caroline Bruckner, de l' American University de Washington DC 93 ( * ) , relève que 61 % des utilisateurs ayant perçu un revenu via une plateforme en ligne n'avaient pas reçu de formulaire 1099-K ou 1099-MISC de la part de la plateforme, et que 69 % d'entre eux n'avaient reçu aucune aide ou information à ce sujet de la part de la plateforme. En outre, 43 % d'entre eux ignoraient le montant de l'impôt dont ils pourraient être redevables , et ils n'avaient par conséquent pas mis d'argent de côté à cette fin. Or, comme le rappelle l'IRS sur son site, « si vous percevez un revenu d'une activité liée à l'économie du partage, celle-ci est généralement imposable, même si vous ne recevez pas un formulaire 1099-MISC, 1099-K ou W-2 . C'est également le cas si vous exercez cette activité à titre accessoire, et si vous êtes payé en liquide ».

À l'occasion de son audition devant le Small Business Committee de la Chambre des Représentants, le 24 mai 2016, Caroline Bruckner a ainsi déclaré : « en dépit de la croissance sans précédent de l'économie des plateformes à la demande et de son adoption, en quelques années à peine, par plus de 86,5 millions d'Américains en tant que consommateurs, vendeurs et prestataires de services, l'activité de ces travailleurs indépendants n'a quasiment pas été traitée dans le cadre des mesures prises par le Gouvernement pour lutter contre le travail indépendant non-déclaré. (...) En fait, beaucoup de ces contribuables ne réalisent même pas qu'ils sont des travailleurs indépendants redevables de l'impôt, jusqu'au jour où ils reçoivent un avis d'imposition 94 ( * ) ». La situation est donc très similaire à ce que l'on constate en France.

Trois facteurs semblent pouvoir expliquer ces défaillances du dispositif mis en place :

- premièrement, si les grandes plateformes comme Uber , Airbnb ou Upwork « jouent le jeu », ce n'est pas toujours le cas des très nombreuses petites plateformes qui, prises ensemble, représentent une part considérable de l'activité. Ainsi, comme en France (cf. supra ), Airbnb envoie à chacun de ses « hôtes » un récapitulatif de ses revenus annuels, et met à sa disposition une page complète l'informant de ses obligations fiscales - une politique que ne pratiquent pas de très nombreux acteurs plus modestes ;

- deuxièmement, les seuils de minimis retenus par le droit fiscal américain paraissent trop élevés , compte tenu du caractère très éclaté de l'économie collaborative, où chaque individu peut être « sa propre entreprise », et de la faiblesse générale des revenus de la « gig economy ». Ainsi, un contribuable gagnant 19 000 dollars par an, pour 190 transactions, échappera à la déclaration à l'IRS . On imagine aisément, en outre, la facilité avec laquelle un contribuable indélicat pourrait « séparer » ses différents revenus sur plusieurs comptes, afin de ne jamais franchir les seuils ;

- troisièmement, le formulaire 1099-K n'est pas une déclaration de revenus pré-remplie , mais un simple élément d'information du contribuable et de l'administration fiscale, dont celle-ci ne fait pas pour autant un usage systématique.

À la lumière de l'exemple américain, le groupe de travail de la commission des finances du Sénat a donc élaboré ses propositions sur le fondement des deux constats suivants :

- d'une part, un système valant juridiquement déclaration automatique à l'impôt sur le revenu , et donc inscription sur la déclaration pré-remplie du contribuable (sans bien sûr interdire à celui-ci de la rectifier), est préférable à un système parallèle de pure information ;

- d'autre part, une déclaration au premier euro est préférable à une déclaration au-delà de certains seuils, surtout s'ils sont élevés, et quitte à ce que les revenus déclarés bénéficient ensuite d'un abattement ou de tout autre avantage fiscal .

* 89 Il existe une série de formulaires « 1099 » : 1099-MISC pour les revenus divers, 1099-G pour les aides sociales, 1099-DIV pour les dividendes, 1099-INT pour les intérêts etc.

* 90 Source : Internal Revenue Service (IRS), Instructions for Form 1099-K (2016) , et autres informations issues du site www.irs.gov . Pour les traductions : commission des finances du Sénat.

* 91 Ces seuils de minimis ne sont pas applicables aux paiements par carte, qui doivent être déclarés dans leur intégralité.

* 92 Par défaut, il appartient au client de déterminer le régime juridique applicable. Sur option payante, la détermination de ce régime peut être effectuée par la plateforme, qui assume alors les risques juridiques afférents.

* 93 Caroline Bruckner, « The Tax Compliance Challenges of Small Business Operators Driving the On-Demand Platform Economy » , Kogod Tax Policy Center , American University in Washington DC , 23 mai 2016. Voir aussi l'article de Michael Cohn, « The Sharing Economy Doesn't Share Tax Information » , Accounting Today, 27 mai 2016.

* 94 Traduction : commission des finances du Sénat.