B. LE RÔLE CLÉ DES SOCIÉTÉS CONCESSIONNAIRES « HISTORIQUES »

En 1998, le rapport de la commission d'enquête du Sénat sur les choix stratégiques des infrastructures de communication et les incidences sur l'aménagement et le développement du territoire français 15 ( * ) constate que « le système de financement du système autoroutier (...) a permis à la France, dans des délais remarquables, de rattraper son retard par rapport à ses partenaires et de se doter d'un réseau autoroutier de qualité exceptionnelle ».

Ce système de financement, assis sur le péage et le recours à la concession, a toutefois fait l'objet de modifications substantielles pour être en mesure d' assurer le financement de la construction de nouvelles sections moins rentables, de surmonter les conséquences du choc pétrolier de 1973 sur le trafic et de se mettre en conformité avec le droit européen.

1. 1955-1969 : constitution de sociétés d'économie mixte à capitaux exclusivement publics

Entre 1956 et 1963, cinq sociétés d'économie mixte concessionnaires d'autoroutes (SEMCA) sont constituées dans le cadre fixé par la loi de 1955 :

- la Société de l'autoroute Esterel-Côte d'Azur Alpes (Escota), en 1956 ;

- la Société de l'Autoroute de la Vallée du Rhône (SAVR), en 1957, devenue société des Autoroutes du sud de la France (ASF) en 1973 quand son réseau s'est étendu à d'autres régions ;

- la Société de l'Autoroute Paris-Lyon (SAPL), en 1961, devenue la Société des Autoroutes Paris-Rhin-Rhône (SAPRR) en 1975 ;

- la Société des Autoroutes Paris-Normandie (SAPN), en 1963 ;

- la Société des autoroutes du nord et de l'est de la France (Sanef), également en 1963.

S'y ajoutent, en 1958, la première société « tunnelière », - la Société du tunnel du Mont-Blanc (STBM, devenue ATBM) -, puis, en 1962, la Société française du tunnel routier du Fréjus (SFTRF).

Ces SEMCA, dont l'actionnariat est exclusivement public, exercent leurs activités dans un cadre contraint. En particulier, leurs emprunts annuels sont inscrits au budget de l'État et les tarifs des péages sont fixés par ce dernier.

La gestion des emprunts nécessaires au financement de la construction des autoroutes par les SEMCA est assurée par la Caisse nationale des autoroutes (CNA), établissement public créé en 1963 et géré par la Caisse des dépôts et consignations.

Aucune mise en concurrence n'est alors organisée pour l'attribution des concessions et le concessionnaire pressenti est associé à la réalisation des études préalables et à la signature du contrat de concession.

2. 1970-1980 : libéralisation du système autoroutier et constitution de sociétés concessionnaires privées

Les services des ponts et chaussés sont initialement les maîtres d'oeuvre des travaux de construction des autoroutes jusqu'à ce qu'un décret du 10 mai 1970 16 ( * ) autorise l'État à confier la construction et l'exploitation des autoroutes à des personnes privées .

Quatre sociétés concessionnaires d'autoroutes (SCA) sont alors créées , entre 1970 et 1973, dont les actionnaires sont des entreprises de travaux publics et des banques :

- Cofiroute (Compagnie financière et industrielle des autoroutes) ;

- ACOBA (Société de l'autoroute de la côte basque) ;

- AREA (Société des autoroutes Rhône-Alpes) ;

- APPEL (Société des autoroutes Paris-Est-Lorraine).

Théoriquement libre pendant 10 ans, la tarification est rapidement encadrée par un arrêté de 1975 17 ( * ) qui oblige les sociétés concessionnaires, y compris les sociétés à capitaux privés, à soumettre leurs projets d'augmentation des tarifs au ministre de l'économie et des finances, qui peut s'y opposer. De ce fait, entre 1970 et 1984, la progression des tarifs est inférieure d'un tiers à celle des prix .

3. 1981-1993 : reprise par l'État des sociétés privées déficitaires et introduction de l'adossement

Le contexte économique étant moins favorable , le système autoroutier doit être restructuré . Cette démarche prend appui sur plusieurs éléments.

a) Reprise des SEMCA par l'État à l'exception de Cofiroute

Le choc pétrolier de 1973 réduit fortement le trafic autoroutier et entraine une diminution des recettes de péage, alors que l'inflation est élevée et que le coût des travaux publics et les taux d'intérêts augmentent.

Le financement des autoroutes à construire et le paiement aux banques des frais financiers liés aux emprunts deviennent de plus en plus difficiles . La situation financière des sociétés concessionnaires privées s'en trouve fortement compromise. ACOBA, AREA et APPEL font faillite et sont rachetées par l'État pour un franc symbolique à partir de 1981. Seule Cofiroute reste privée.

|

Cofiroute : la seule SCA

« historique » restée privée

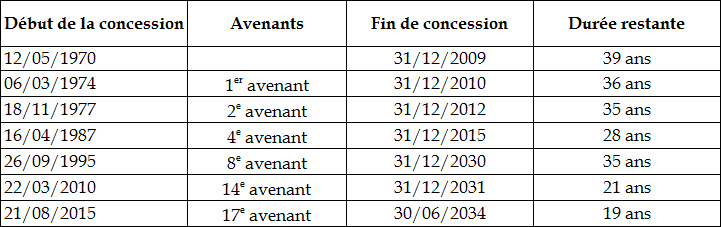

Créée en 1970, la Compagnie financière et industrielle des autoroutes (Cofiroute) exploite actuellement un réseau autoroutier de 1 211 km couvrant le centre-ouest de la France. • Une société concessionnaire « historique » à capitaux purement privés La société a initialement été constituée par huit entreprises du bâtiment (la société routière Colas, la CGE, la société générale d'entreprises (SGE), la société européenne d'entreprises, la société des grands travaux de Marseille-GTM, la société des entreprises Fougerolle-Limousin et l'entreprise Jean Lefebvre) et deux entreprises du secteur bancaire (Paribas et le CCF). Après le rachat par l'État, à partir de 2001, des autres SCA privées créées à la même époque, Cofiroute, dont la situation financière est solide, est la seule société privée concessionnaire d'autoroutes en France jusqu'à la constitution de nouvelles SCA privées à partir de 2000. En 2000 , la SGE acquiert GTM et devient Vinci . Le groupe détient alors 65 % de Cofiroute . En 2014, Vinci Autoroutes devient son seul actionnaire à la suite du rachat de la participation de 16,67 % encore détenue par Colas, filiale de Bouygues. • Une concession dont la durée initiale a été prolongée La concession portait initialement sur la construction et l'exploitation des axes Paris-Poitiers et Chartres-Le Mans, d'ouvrages et d'installations annexes, ainsi que d'ouvrages et d'installations déjà réalisés par l'État ou en cours de construction. La société a ensuite obtenu la concession de nouveaux tronçons de diverses autoroutes de l'ouest de la France et de celle du duplex A86 (tunnel qui permet de boucler le périphérique extérieur de Paris). Toutes ces autoroutes sont à péage. C'est le fait que les premières sections de l'A10 ont été construites par Cofiroute à compter de 1971 qui explique l'existence d'un péage à 23 km de Paris, dans une zone qui n'était alors pas urbanisée. Aux termes du contrat de concession initial et du cahier des charges, Cofiroute s'engageait à assurer l'intégralité du financement des opérations prévues mais bénéficiait, à titre d' avances remboursables sur 10 ans, des terrains acquis et des ouvrages déjà réalisés ainsi que de la garantie de l'État pour ses emprunts à long terme . Le financement des nouveaux travaux a ensuite été assuré exclusivement par le péage , grâce à des hausses de tarifs supérieures à celles des autres concessions (par exemple une augmentation supplémentaire de 1,52 % pour chacune des années 1996-1999, alors que cette augmentation était de 0,68 et 1,20 % pour les autres concessions) et à la prolongation à six reprises de la durée initiale de la concession . Prolongations de la durée de la concession de Cofiroute

Le différentiel tarifaire vis-à-vis des SEMCA a presque triplé entre 1990 et 2000 et plus que doublé pendant le contrat de plan 1995-1999, pour atteindre un peu plus de 23 % à la fin des années 90. La Cour des comptes notait ainsi en 2003 qu'un kilomètre parcouru rapportait à Cofiroute en 2000 en moyenne 37% de plus qu'aux SEMCA. La privatisation des SEMCA en 2006 a toutefois conduit à un alignement des tarifs de péage des différentes sociétés concessionnaires . Pour le seul réseau interurbain, Cofiroute applique désormais un tarif kilométrique moyen inférieur à celui des nouvelles concessions, qui doivent amortir des travaux plus récents, et similaire à celui de Sanef ou d'ASF. En 2018, les tarifs de péage de Cofiroute (hors duplex A86) ont augmenté de 1,33% (contre 1,34 % pour ASF et 2% pour APRR). • Une relation contractuelle déséquilibrée avec l'État Cofiroute a longtemps bénéficié de clauses dérogatoires particulièrement favorables qui ont attiré l'attention de la Cour des comptes . Celle-ci a déploré, dans son rapport annuel 2003 , le « manque de clarté » des relations contractuelles entre l'État et la société. Elle a également relevé que les retards pris par la Cofiroute dans les travaux prévus lui avaient procuré des avantages financiers qu'elle évaluait à 1,5 milliard d'euros. La Cour constatait par ailleurs que les résultats de la société ont été, depuis 2000, largement supérieurs aux résultats prévisionnels du scenario annexé au 8ème avenant au contrat de concession (1995). En effet, alors qu'ils avaient été inférieurs de 30 millions d'euros aux prévisions sur la période 1995-1999, les résultats ont dépassé les prévisions de 549 millions d'euros sur la période 2000-2004. Un rééquilibrage partiel est intervenu lors de la négociation du contrat de plan 2004-2008. Il est ainsi prévu qu' en cas de retard dans la réalisation des travaux, la compensation au titre de l'avantage financier qu'en retire le concessionnaire, dont les modalités de calcul sont précisées, prend en principe la forme de travaux supplémentaires , convenus entre le concédant et le concessionnaire, au plus tard en 2013. Les procédures de suivi et de contrôle de l'exécution de la concession sont par ailleurs renforcées . La liste des informations qui doivent être communiqués à l'État est en outre actualisée et complétée. Source : Commission d'enquête |

b) Financement des nouvelles sections par l'adossement

Pour financer le développement du réseau autoroutier, l'État met en place, en 1983 , le système dit de l'« adossement », dont la gestion est assurée par l'établissement public Autoroutes de France (ADF), créé la même année.

Ce mécanisme de péréquation entre les recettes des sociétés permet de confier à un concessionnaire existant, sans mise en concurrence, la construction et l'exploitation d'une nouvelle section souvent insuffisamment rentable pour en assurer l'amortissement, et de prolonger la durée de la concession initiale déjà amortie qui dégage des flux de trésorerie ( cash-flows ) importants.

Si le taux de rentabilité interne (TRI) d'un projet d'autoroute est insuffisant pour assurer son autofinancement, le complément nécessaire est ainsi apporté par une forme de subvention déguisée . Dès lors, l'État peut consacrer l'essentiel de ses capacités de financement aux autoroutes non concédées, dont la construction, particulièrement lente 18 ( * ) , est le plus souvent cofinancée par les régions, dans le cadre des contrats de plan État-régions.

c) Suppression des avances budgétaires

Dans le même temps, l'octroi d'avances budgétaires initialement nécessaires au démarrage de la construction du réseau autoroutier est supprimé et une partie des avances consenties est remboursée grâce à la trésorerie excédentaire dégagée par les recettes de péage.

d) Première restructuration des SEMCA

En 1987, l'État décide de renforcer les fonds propres des SEMCA pour relancer les travaux de construction d'autoroutes . Une première restructuration, en lien avec l'adossement, est alors mise en oeuvre : APPEL fusionne avec Sanef fin 1985 et ACOBA est absorbée par ASF en 1991, la durée de sa concession étant alignée sur celle d'ASF.

4. 1994-1998 : restructuration géographique et financière des SEMCA

Alors que leur chiffre d'affaires global annuel dépasse 17 milliards de francs, soit 2,6 milliards d'euros (3,7 milliards en euros 2019 afin de tenir compte de l'inflation) en 1993 et que leur endettement est supérieur à 80 milliards de francs, soit 12,2 milliards d'euros (17 milliards d'euros 2019), le capital cumulé des SEMCA s'élève, à la même date, à moins de 28 millions de francs (4,2 millions d'euros équivalents à 6,1 millions d'euros 2019).

Le morcellement de ces sociétés a conduit certaines d'entre elles à demeurer dans de graves difficultés alors que d'autres, plus rentables, ne peuvent pas les aider. Les prélèvements opérés par l'État sur les péages manquent de lisibilité et de prévisibilité. Enfin, la tarification d'usage des autoroutes n'obéit pas véritablement à une logique économique

Après le changement de majorité en 1993, l'État procède, en 1994, à une réforme de l'organisation du système autoroutier concédé de manière à accroître l'autonomie de gestion des sociétés d'autoroutes .

Trois principes président à cette réforme :

- une recapitalisation des SEMCA par Autoroutes de France (ADF), qui est leur actionnaire principal ;

- une réorganisation en trois pôles géographiques , avec trois groupes mères-filles ;

- et la mise en place de contrats de plan quinquennaux avec l'État, qui permettent une programmation à moyen terme des investissements et laissent davantage de liberté tarifaire aux sociétés pour équilibrer leurs comptes.

La mise en conformité avec le droit européen n'est toutefois pas finalisée, à l'exception notable de la suppression de la pratique de « pressentiment » du concessionnaire , contraire aux règles de mise en concurrence, alors que le Conseil d'État a annulé la concession de l'A86 attribuée de gré à gré à Cofiroute.

a) Nouvelle recapitalisation des SEMCA

Dans un premier temps, les 950 millions de francs (144,8 millions d'euros, soit 200 millions d'euros 2019) d' avances d'actionnaires détenus par ADF sur les six SEMCA sont transformés en capital social , dans le cadre d'une procédure d'augmentation de capital ouverte à l'ensemble des actionnaires de chacune d'entre elles.

Compte tenu de l'intérêt limité attaché par les collectivités locales à une telle souscription, ADF se retrouve finalement détenir plus de 90 % du capital, aux côtés de la Caisse des dépôts et consignations (CDC) qui suit l'augmentation pour détenir in fine 8,5 % du capital des sociétés-mères.

Dans un second temps, ADF rétrocède à l'État la moitié de ses participations dans les sociétés-mères, en contrepartie d'une réduction à due concurrence de la dotation de l'État inscrite à son passif. La participation de l'État dans ces sociétés est désormais répartie entre une détention directe et une détention par l'intermédiaire des établissements publics ADF et CDC .

b) Restructuration selon une logique géographique et financière

Les sociétés les moins bien portantes (Escota, SAPN et AREA) sont adossées à celles dont l'assise financière est plus solide . ADF cède aux sociétés-mères la totalité de ses participations dans les filiales, de sorte que chacune d'entre elles détienne au moins 95 % du capital de sa filiale.

Cette restructuration donne naissance à trois regroupements selon une logique géographique :

- ASF (Autoroutes du sud de la France) et Escota (Esterel-Côte d'Azur) ;

- Sanef (Société des autoroutes du nord et de l'est de la France) et SAPN (Société des autoroutes Paris-Normandie) ;

- SAPRR (Société des autoroutes Paris-Rhin-Rhône) et AREA (Société des autoroutes Rhône Alpes).

Chaque société peut ainsi disposer des moyens de réaliser le programme de travaux qui lui a été confié par l'État, la forte intégration financière entre mères et filles mettant les premières en mesure d'apporter des moyens de financement aux secondes. Dans le cadre de chaque groupe, et dans les conditions définies par les deux partenaires, les sociétés mères peuvent en effet consentir aux sociétés filles, en tant que de besoin, des avances de trésorerie à taux très bas.

c) Contrats de plan et encadrement des tarifs de péage

Des contrats de plan quinquennaux sont conclus entre l'État et chacun des groupes autoroutiers pour formaliser les engagements des parties en matière d'investissements et de tarifs surtout, mais aussi d'objectifs financiers et de politique de gestion.

Le système de péage s'inscrit désormais dans un cadre mixte, de nature à la fois contractuelle et réglementaire 19 ( * ) . Le décret n° 95-81 du 24 janvier 1995 relatif aux péages routiers fixe leur évolution minimale à 70 % de l'augmentation annuelle des prix à la consommation et prévoit, dans le même temps, que, dans le cadre des contrats de plan, le cahier des charges définit les règles de fixation des tarifs de péages de la concession. Un tarif kilométrique moyen (TKM) servant de base aux tarifs de péages est ainsi établi, « qui tient compte de la structure du réseau, des charges d'exploitation et des charges financières de la société, ainsi que les possibilités de modulation de ce tarif kilométrique moyen ».

Les formules de hausse globale des tarifs par concession (hausse annuelle de base pour les véhicules légers, coefficients appliqués pour les véhicules des autres classes et majorations additionnelles visant à compenser les charges supplémentaires, en particulier le coût de nouveaux investissements) sont négociées entre la direction générale des routes du ministère chargé des transports et la société concessionnaire, avant le début de chaque contrat de plan. Le contrôle de l'État sur l'augmentation annuelle des péages ne s'exerce donc plus via des autorisations annuelles, mais a posteriori , par la vérification du respect des engagements contractuels.

Dans son rapport annuel de 2008, la Cour des comptes identifiera plusieurs failles dans le système tarifaire ainsi mis en place qui ne s'attache qu'à des variations et non à des valeurs absolues. « En effet, au sein des sections de référence, le taux kilométrique moyen ne tient pas compte des volumes de trafic et laisse en conséquence les concessionnaires libres de concentrer les hausses de péages et les tarifs élevés sur les tronçons ou les trajets les plus fréquentés ».

Cette pratique dite du « foisonnement » permet aux concessionnaires de maximiser leurs recettes .

5. 1998-2000 : normalisation du cadre juridique, comptable et fiscal des SEMCA et suppression de l'adossement

À partir de 1998, une nouvelle réforme de fond est engagée qui normalise la situation des SEMCA et la met en conformité avec le droit européen, afin de renforcer la concurrence pour l'attribution de leurs marchés (marchés de travaux et sous-concessions) et de doter le système autoroutier français des moyens financiers permettant de mener à bien la réalisation du programme de construction.

a) Normalisation financière, comptable et fiscale

Afin que les SEMCA soient gérées selon le droit commun des sociétés et dans le respect du droit européen, cinq aménagements principaux sont introduits.

(1) Suppression de la technique de l'adossement

Pour assurer une concurrence équitable entre candidats pour l'attribution d'une nouvelle concession 20 ( * ) , conformément aux exigences du droit européen confirmées par un avis du Conseil d'État du 16 septembre 1999 21 ( * ) , une ordonnance du 28 mars 2001 22 ( * ) met fin au système de l'adossement qui avantage les sociétés exploitant déjà un réseau concédé. Dès lors, les SEMCA peuvent participer aux appels d'offres en concurrence avec des opérateurs privés.

Dans le même temps, la suppression de l'adossement reporte le risque relatif aux nouvelles sections sur des SEMCA faiblement capitalisées qui ne sont pas à même de le supporter.

(2) Extinction progressive du mécanisme de foisonnement du financement mis en oeuvre par la Caisse nationale des autoroutes (CNA)

Grâce à son statut d'établissement public, qui lui permettait de bénéficier d'une notation triple A (AAA), et à la globalisation des besoins d'emprunt des SEMCA, la Caisse nationale des autoroutes (CNA) fournissait des ressources financières peu coûteuses aux SEMCA et leur permettait de bénéficier d'un fort effet de levier.

Là encore, cet avantage compétitif n'est pas compatible avec la logique de concurrence . Un arrêt progressif de ces financements, dont la durée résiduelle est alors de 6 ans, est donc décidé, ainsi que la disparition à terme de la CNA.

Comme le constate un rapport d'information de l'Assemblée nationale publié en 2005 23 ( * ) , cette suppression, qui parachève « la désimbrication du modèle des sociétés d'autoroutes », génère une perte de valeur immédiate apparente du système autoroutier. En effet, à maturité équivalente, le faible niveau des coûts de financement contribue, à séquence de cash-flow identique, à maximiser la valeur actuelle.

(3) Suppression de la reprise de passif par l'État

La garantie de l'État sur le remboursement des dettes des SEMCA en fin de concession, qui améliore également leur notation en réduisant le risque des prêteurs, est supprimée. Il en résulte un renchérissement des coûts d'emprunts.

(4) Abandon de la méthode des charges différées

Les SEMCA sont désormais soumises au droit commun comptable . En particulier, la méthode des charges différées qu'elles pratiquaient jusqu'alors est abandonnée.

Cette méthode leur permettait de ne pas inscrire ces charges en diminution des capitaux propres et donc de ne pas faire apparaître dans leurs comptes l'endettement croissant résultant de la faible rentabilité financière des nouvelles sections dont les péages et l'allongement de la durée des concessions n'assuraient pas le remboursement.

L'abandon de cette méthode, que le rapport de la commission d'enquête du Sénat de 1998 24 ( * ) considérait comme « nuisible à une comptabilité sincère » et dont le Conseil national de la comptabilité considérait l'arrêt comme « hautement souhaitable », entraîne mécaniquement une forte réduction des fonds propres, déjà très faibles , des SEMCA.

(5) Soumission des péages au régime de TVA de droit commun

Considérant que les péages sont dans leur totalité la contrepartie d'un service rendu aux usagers , la Cour de justice des Communautés européennes (CJCE) décide, dans un arrêt du 12 septembre 2000, que la TVA doit être appliquée sur la totalité des recettes perçues par les concessionnaires .

La loi de finances rectificative pour 2000 tire les conséquences de cet arrêt. Toutefois, afin que le coût pour l'usager demeure inchangé 25 ( * ) , elle baisse les tarifs hors taxes, ce qui réduit à due concurrence la part revenant aux concessionnaires.

Les concessionnaires gagnent de leur côté en trésorerie car la baisse des péages hors taxes pour les véhicules légers est plus que compensée par la suppression du prélèvement antérieur sur une fraction de leurs recettes et par la possibilité de récupérer la TVA sur leurs investissements.

La loi de finances rectificative pour 2000 leur accorde en outre le droit de récupérer la TVA sur les travaux réalisés après le 1 er janvier 1996 pour des ouvrages mis en service avant le 12 septembre 2000, à condition d'en déduire la TVA qui aurait dû être prélevée par l'État sur les péages depuis le 1 er janvier 1996 si le régime de droit commun avait été appliqué.

Pour autant, ces gains de trésorerie n'améliorent pas suffisamment la situation financière des SEMCA qui sont fortement endettées.

b) Mise en conformité des marchés passés par les SEMCA avec les exigences européennes

Conformément aux directives européennes « fournitures », « services » et « travaux » de 1992 et 1993, modifiées en 1997 26 ( * ) , des appels d'offres avec mise en concurrence doivent désormais être mis en oeuvre par les SEMCA pour les prestations pour lesquelles elles font appel à des prestataires extérieurs (prestations de maîtrise d'ouvrage et d'exécution des travaux, d'exploitation et d'entretien des ouvrages). Seules les activités en lien avec la perception du péage, la viabilité, le petit entretien et le traitement des informations relatives au trafic peuvent être exercées par des personnels propres aux SEMCA.

Une commission nationale des marchés des SEMCA est mise en place pour exercer un contrôle a posteriori sur ces marchés, sur la base des rapports annuels d'activité établis par les commissions des marchés propres à chaque SEMCA . Dans le même temps, le rôle de surveillance de ces commissions est renforcé : elles émettent un avis préalable sur la conformité des procédures mises en oeuvre pour les marchés de travaux, de fournitures et de services et un dispositif spécifique est mis en place lorsqu'il est décidé de passer outre cet avis.

Ces mesures, approuvées par décret pris après avis du Conseil d'État, sont désormais inscrites dans les cahiers des charges des SEMCA annexés aux contrats de concession.

c) Allongement de la durée des concessions historiques avalisé par la Commission européenne

Pour assurer l'équilibre financier des SEMCA et le financement de nouvelles sections d'autoroutes sans recourir à l'adossement désormais prohibé, l'État choisit d'allonger la durée de leurs concessions de 12 à 15 ans selon le cas (soit des échéances s'étalant entre 2019 à 2033 au lieu de 2014 à 2027) 27 ( * ) , plutôt que d'accorder des dotations en capital supportées par les finances publiques .

La Cour des comptes admet à cet égard que la durée initiale « était, il est vrai, trop courte (...) pour leur permettre d'être en mesure de rembourser de façon certaine leurs dettes avant la fin des concessions » 28 ( * ) , la durée des concessions n'étant pas adaptée à la durée de vie des autoroutes qui génère des charges différées.

Cet allongement de la durée des concessions a préalablement été autorisé par la Commission européenne par une décision du 4 octobre 2000.

|

Autorisation de l'allongement de la durée des

concessions

Saisie en août 2000 au titre du contrôle des aides d'État prévu par les traités européens, de la question de l'allongement de la durée des concessions en cours, qui constitue un avantage financier , la Commission européenne observe tout d'abord que « les durées des concessions des SEMCA ont été calculées pour ne leur laisser d'autre marge que celle sécurisant le remboursement, en fin de concession, de la totalité des emprunts ». La Commission européenne estime que le ratio dettes financières/fonds propres ne doit pas excéder 5, que le ratio dettes financières/capacité d'autofinancement ne doit pas dépasser 14 (au-delà la société est trop endettée) et considère que le ratio de couverture de la dette, calculé sur 15 ans, ne doit pas être inférieur à 1,3. Quant au niveau de fonds propres par rapport au capital social, qui est fortement affecté par la suppression du stock des charges de structure différées, il apparaît notoirement très insuffisant. Après avoir pris acte des modifications apportées au régime fiscal et comptable des SEMCA et des engagements pris par la France de veiller à ce que celles-ci mettent désormais en oeuvre les principes de transparence et de mise en concurrence pour leurs marchés de travaux , la Commission européenne décide finalement de ne « pas soulever d'objections aux allongements de la durée des concessions, dès lors que ceux-ci sont strictement proportionnés à ce qui est nécessaire aux SEMCA pour compenser les pertes résultant de l'intervention unilatérale de l'État du fait de la réforme et nécessaires à l'accomplissement des services d'intérêt économique général dont elles ont la charge » . Il est à noter que l' objectif de rémunération du capital alors retenu est de 8 % (15 % pour ASF), soit une rémunération sans risque (6%), augmentée d'une prime d'un tiers « qui représente la prime pour un investissement à faible risque » . |

L'allongement de la durée des concessions permet aux SEMCA de percevoir les péages plus longtemps et de réduire les dotations annuelles aux amortissements de caducité qu'elles doivent constituer pour pouvoir, à la fin de la concession, remettre gratuitement les ouvrages à l'État sans subir de pertes. Il améliore d'autant les résultats annuels .

La nouvelle durée de concession est en outre utilisée pour recalculer rétroactivement les amortissements de caducité et inscrire en fonds propres la différence avec les amortissements déjà passés, ce qui améliore immédiatement les fonds propres .

Les SEMCA sont ainsi à même de dégager de l'exploitation des sections qu'elles gèrent des cash-flows libres et un résultat net positif, potentiellement distribuable aux actionnaires.

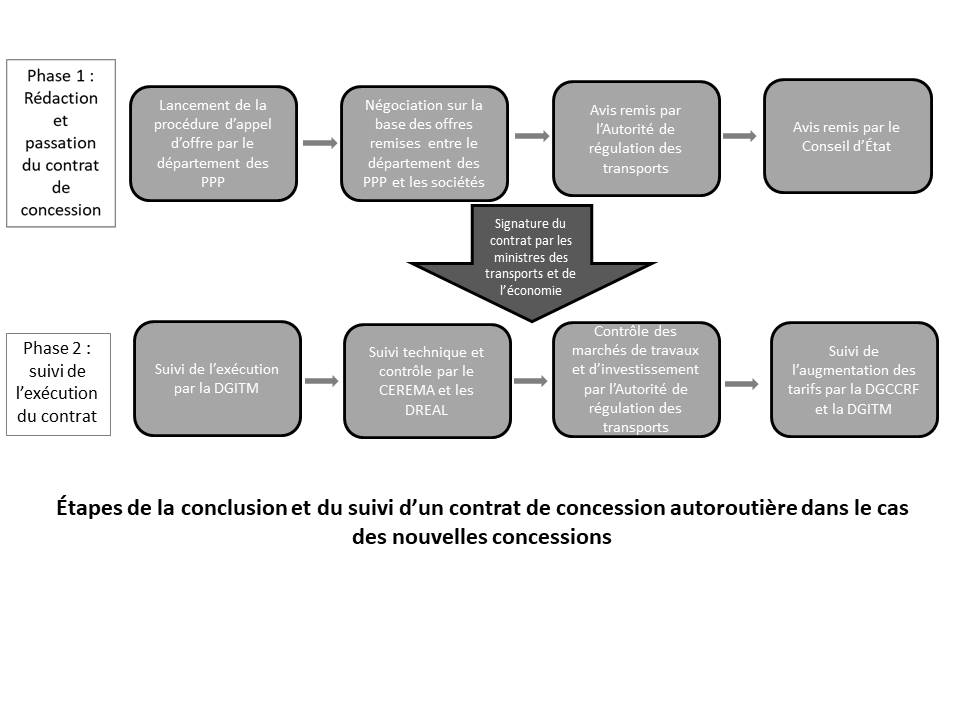

6. Création de nouvelles concessions à partir de 2001

De nouvelles concessions portant sur la construction de sections limitées, eu égard à l'étendue du réseau existant, et incluant leur gestion et leur exploitation, sont attribuées à compter de 2001 à la suite d'avis publics d'appel à la concurrence .

Après l'annulation par le Conseil d'État, en 1998 29 ( * ) , d'une concession autoroutière au motif qu'elle avait été accordée sans avoir été précédée de la procédure de publicité prévue par la directive 89/440/CEE dite « travaux » 30 ( * ) , la procédure d'attribution des concessions a en effet été modifiée pour intégrer les obligations européennes de publicité et de mise en concurrence ainsi que celles prévues par la loi Sapin I 31 ( * ) .

Étapes de l'attribution et du suivi des contrats

de concession

depuis 2001

32

(

*

)

Source : Commission d'enquête

Les sociétés concessionnaires récentes se distinguent en outre par un encadrement tarifaire complexe , qui génère une croissance moyenne des tarifs plus forte que celle des tarifs des sociétés historiques. La loi d'évolution annuelle des tarifs qui leur est applicable repose en effet sur un panier d'indices de prix (composé de l'indice des prix à la consommation hors tabac et d'indices plus dynamiques) et sur des mécanismes pluriannuels d'encadrement des évolutions tarifaires.

De plus, la directive 1999/68/CE du 17 juin 1999, dite « directive Eurovignette » , est applicable à ces concessions, à la différence des concessions historiques. Les tarifs de péage acquittés par les véhicules poids lourds sont donc modulés en fonction de la classe d'émission du véhicule, ce qui conduit à un écart tarifaire de 15 à 20 et à un écart maximum de 30 % par rapport au tarif moyen.

* 15 Rapport n° 479 (1997-1998) de M. Gérard Larcher , au nom de la commission d'enquête sur les choix stratégiques des infrastructures de communication et les incidences sur l'aménagement et le développement du territoire français.

* 16 Décret n°70-398 du 12 mai 1970 remplaçant les dispositions réglementaires des alinéas 2 et 6, substitués par le décret n°60-661 du 4 juillet 1960 aux alinéas 2 et 3 de l'article 4 de la loi n °55-435 du 18 avril 1955, pris à l'initiative d'Albin Chalandon, ministre de l'Équipement de 1968 à 1972.

* 17 Arrêté validé par le Conseil d'État saisi d'un recours en annulation par les sociétés concessionnaires.

* 18 La construction de la liaison de 335 km entre Clermont-Ferrand et la côte méditerranéenne a ainsi pris plus de 20 ans (1989-2011).

* 19 Voir notamment sur ce point le rapport annuel de la Cour des comptes de 2008 sur les péages autoroutiers, pp. 238 et suivantes.

* 20 Dans les années 2000 apparaissent ainsi de nouveaux concessionnaires privés, qui exploitent un réseau moins étendu et parfois moins rentable que les sociétés concessionnaires « historiques » (voir supra ).

* 21 Avis qui conclut que les règles applicables à l'attribution des concessions font désormais obstacle à ce que la réalisation d'une nouvelle section d'autoroute puisse être confiée à une société dont l'offre prévoit que l'équilibre financier de l'opération sera assuré par la prolongation de la durée d'une concession en cours concernant un autre ouvrage.

* 22 Ordonnance n° 2001-276 du 28 mars 2001 transposant certaines dispositions de la directive 1999/62/CE du Parlement européen et du Conseil du 17 juin 1999 relative à la taxation des poids lourds pour l'utilisation de certaines infrastructures et réformant le régime d'exploitation de certaines sociétés concessionnaires d'autoroutes.

* 23 Rapport d'information n° 2407 (douzième législature) de M. Hervé Mariton , La valorisation du patrimoine autoroutier.

* 24 Rapport précité.

* 25 Les exploitants professionnels de véhicules légers qui peuvent déduire la TVA grevant les péages qu'ils acquittent sont gagnants.

* 26

|

Directives 92/50/CEE du 18 juin 1992 portant coordination des procédures de passation des marchés publics de services, modifiée par la directive 97/52/CE du 13 octobre 1997, 93/36/CEE du 14 juin 1993 portant coordination des procédures de passation des marchés publics de fournitures, modifiée par la directive 97/52/CE et 93/37/CEE du 14 juin 1993 portant coordination des procédures de passation des marchés publics de travaux, modifiée par la directive 97/52/CE. |

* 27 Ordonnance n° 2001-273 du 28 mars 2001 transposant certaines dispositions de la directive 1999/62/ CE du Parlement et du Conseil du 17 juin 1999 relative à la taxation des poids lourds pour l'utilisation de certaines infrastructures et réformant le régime d'exploitation de certaines sociétés concessionnaires d'autoroutes.

* 28 Cour des comptes, Rapport public 2002 , p. 326.

* 29 CE, n° 159496 159508, Ass., 20 février 1998, Cofiroute.

* 30 Directive 89/440/CEE du 18 juillet 1989 précitée portant coordination des procédures de passation des marchés publics de travaux.

* 31 Loi n° 93-122 du 29 janvier 1993 relative à la prévention de la corruption et à la transparence de la vie économique et des procédures publiques.

* 32 PPP : partenariats public-privé ; DGITM : Direction générale des Infrastructures, des Transports et de la Mer ; Cerema : Centre d'études et d'expertise sur les risques, l'environnement, la mobilité et l'aménagement ; DREAL : Direction régionale de l'Environnement, de l'Aménagement et du Logement ; DGCCRF : Direction générale de la Concurrence, de la Consommation et de la Répression des fraudes.