DEUXIÈME

PARTIE

MIEUX TRAITER :

RENFORCER

L'EFFICACITÉ

DE NOS PROCÉDURES COLLECTIVES

Les mesures d'accompagnement et les négociations amiables ne suffisent pas à résoudre toutes les difficultés. Parce qu'elles se trouvent dans une situation trop compromise ou, plus simplement, parce qu'elles se heurtent à la mauvaise volonté de leurs créanciers, certaines entreprises sont contraintes de se placer sous la protection de la justice ; à l'inverse, les intérêts légitimes des créanciers et des motifs tirés de l'ordre public économique peuvent justifier que l'entreprise soit placée sous le contrôle d'un tribunal. C'est l'objet des procédures judiciaires de traitement de l'insolvabilité des entreprises , également dénommées procédures collectives .

Prises ensemble, ces procédures ont deux principaux objectifs . Le premier - qui fut longtemps le seul - est d'assurer un traitement optimal et équitable des créanciers . Si chacun était laissé libre d'agir seul pour le recouvrement de ses créances, non seulement certains créanciers seraient lésés (les moins diligents, ou ceux dont les créances ne sont pas encore exigibles), mais le débiteur serait rapidement conduit à la ruine, quand bien même son exploitation serait susceptible de dégager à terme des revenus suffisants pour désintéresser tous les créanciers. Le second objectif - sur lequel le législateur français a plus particulièrement insisté depuis la loi « Badinter » du 25 janvier 1985 50 ( * ) - consiste à préserver l'activité économique et l'emploi , en sauvant les entreprises qui peuvent l'être. Ces deux objectifs sont le plus souvent perçus comme antinomiques, ce qui, comme on le verra, n'est pas nécessairement le cas .

Par-delà leurs différences, les procédures collectives se caractérisent toutes par la suspension des poursuites individuelles des créanciers, l'interdiction faite au débiteur de payer ses dettes antérieures à l'ouverture de la procédure et le règlement ordonné de celles-ci, sous le contrôle du tribunal. Ainsi, sans anéantir les obligations (notamment contractuelles) du débiteur, l'ouverture d'une procédure collective interrompt le cours normal de leur exécution volontaire ou forcée . En outre, ces obligations (ainsi que la protection attachée aux sûretés qui les garantissent) sont susceptibles d'être très sensiblement modifiées au terme de la procédure , par une décision juridictionnelle qui peut éventuellement faire suite à un accord amiable des parties, mais qui doit, en tout état de cause, tenir compte de règles d'ordre public. En effet, non seulement les intérêts des parties placées en position de faiblesse (comme les salariés) doivent être préservés, mais aussi les intérêts publics d'ordre économique et social, liés notamment au maintien des capacités collectives de production, de l'accès des entreprises au crédit et du niveau d'emploi. En ce sens, les procédures collectives peuvent être fortement redistributrices .

Il convient dès lors d'apprécier si cette forte intervention de la loi et du juge dans la vie contractuelle répond aux objectifs qu'elle poursuit, et si elle ne produit pas, par ailleurs, des effets indésirables . À cette question, la mission d'information apporte une réponse nuancée , qui la conduit à formuler plusieurs recommandations pour renforcer l'efficacité de nos procédures.

I. L'EFFICACITÉ CONTROVERSÉE DES PROCÉDURES COLLECTIVES FRANÇAISES

A. LES ENJEUX ÉCONOMIQUES DU DROIT DE L'INSOLVABILITÉ

Du point de vue économique, le droit de l'insolvabilité des entreprises doit répondre à un double impératif , comme le soulignaient Guillaume Plantin, David Thesmar et Jean Tirole dans une note rédigée en 2013 pour le Conseil d'analyse économique 51 ( * ) .

« En aval », les procédures d'insolvabilité agissent « comme un tamis séparant, parmi les entreprises surendettées, celles qui sont viables (c'est-à-dire celles pour lesquelles la poursuite de l'activité est préférable à la liquidation) et celles qui ne le sont pas ». De ce point de vue, les entreprises non viables doivent être liquidées aussi rapidement que possible : d'une part, parce qu'elles creusent une dette qu'elles ne pourront pas rembourser ; d'autre part, parce que leurs capacités de production (immeubles, outillage, procédés industriels, stocks, salariés...) seraient employées plus efficacement par d'autres entreprises. À l'inverse, il faut éviter de liquider une entreprise qui, quoique insolvable, est viable (sa liquidation produirait moins de valeur à moyen terme que la poursuite de son activité).

Qu'est-ce qu'une entreprise viable ?

On considère en général qu'une entreprise est viable si elle dégage de son activité, à moyen terme, un bénéfice suffisant pour rembourser ses dettes et redistribuer aux détenteurs de capitaux (associés ou exploitant personne physique) un revenu correspondant à leurs attentes 52 ( * ) .

Dans le même esprit, quoique de manière légèrement plus conservatoire, G. Plantin, D. Thesmar et J. Tirole définissent comme viable une entreprise dont la valeur économique (comprise, classiquement, comme la valeur actualisée des flux de trésorerie disponibles issus de l'exploitation 53 ( * ) ) excède la valeur de liquidation (c'est-à-dire le produit de la vente des actifs, net des coûts de cession) 54 ( * ) .

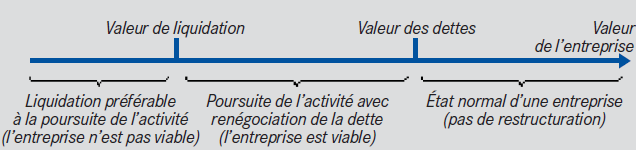

Lorsque la valeur d'entreprise excède le montant total des dettes, l'entreprise est solvable (bien qu'elle puisse être confrontée à une crise momentanée de liquidité). Lorsque cette valeur est inférieure au montant des dettes mais supérieure à la valeur de liquidation, l'entreprise est insolvable mais viable et doit être sauvée. Lorsque la valeur d'entreprise est inférieure à la valeur de liquidation, la liquidation est préférable.

Règle de décision selon la valeur économique de l'entreprise

Source : G. Plantin, D. Thesmar et J. Tirole

« En amont », le droit des faillites « doit faciliter le financement des entreprises ». En effet, le volume des financements apportés aux entreprises et les intérêts exigés par les investisseurs dépendent directement des garanties dont ils disposent face au risque de défaut, donc de l'efficacité des procédures d'exécution forcée et des procédures collectives, ainsi que de la protection des intérêts des créanciers dans le cadre de ces procédures.

Ce cadre d'analyse permet de comprendre pourquoi la satisfaction des créanciers, d'une part, la préservation de l'activité économique et de l'emploi, d'autre part, ne doivent pas être conçues comme deux objectifs systématiquement contradictoires des procédures collectives .

D'une part, en effet, la croissance et l'emploi à moyen et long terme supposent qu'une sélection optimale soit opérée entre les entreprises viables et non viables ; or les créanciers, pris dans leur ensemble, ont intérêt à ce que les entreprises viables survivent et à ce que les non viables disparaissent. Plus exactement, si les créanciers munis de fortes garanties peuvent avoir plutôt intérêt à ce que l'entreprise soit dans tous les cas liquidée rapidement, et si, à l'inverse, les créanciers chirographaires ont tendance à vouloir sauver l'entreprise même si elle n'est pas viable, parce qu'ils savent qu'ils ne recouvreront rien en cas de liquidation, les créanciers intermédiaires profitent de la continuation d'activité si l'entreprise est viable et en pâtissent dans le cas contraire (autrement dit, ils sont directement intéressés à la différence entre la valeur de liquidation de l'entreprise et sa valeur économique, comprise comme la valeur actualisée de ses flux de trésorerie à venir).

D'autre part, le niveau de l'activité économique dépend étroitement de l'accès des entreprises au crédit.

À ces deux titres, l'efficacité économique du droit français des entreprises en difficulté est controversée . Le rapport annuel Doing Business de la Banque mondiale - dont la méthode d'évaluation n'est certes pas exempte de biais - attribue à la France une note médiocre de 11 sur 16 dans ce domaine, ce qui la place au 27 e rang mondial , derrière tous les autres pays du G7 et la majorité des pays de la zone euro 55 ( * ) .

* 50 Loi n° 85-98 du 25 janvier 1985 relative au redressement et à la liquidation judiciaires des entreprises .

* 51 G. Plantin, D. Thesmar et J. Tirole, « Les enjeux économiques du droit des faillites », Les notes du conseil d'analyse économique , n° 7, juin 2013.

* 52 En termes techniques, il s'agit de vérifier si le taux de rentabilité moyen constaté est supérieur ou égal, sur une durée donnée (et suffisamment longue), au coût moyen pondéré du capital.

* 53 Sur cette méthode dite DCF ( Discounted Cash Flows ) de l'évaluation d'entreprise, voir P. Vernimmen, P. Quiry et Y. Le Fur, Finance d'entreprise , 8 e éd., Paris, Dalloz, 2010, p. 745 et s. Le taux d'actualisation dépend du coût du capital.

* 54 La prise en compte des coûts de cession rend cette définition légèrement plus conservatoire (elle conduit à considérer davantage d'entreprises comme viables) que celle qui repose sur la comparaison du taux de rentabilité des actifs et du coût moyen pondéré du capital. D'autres indicateurs fondés sur des mesures moins complexes peuvent être utilisés (voir ci-après les définitions des entreprises « zombies » retenues par différentes études).

* 55 Source : Banque mondiale, Doing Business 2020 et les statistiques disponibles sur le site Internet www.doingbusiness.org .