Rapport d'information n° 615 (2020-2021) de MM. François BONHOMME et Thani MOHAMED SOILIHI , fait au nom de la commission des lois, déposé le 19 mai 2021

Disponible au format PDF (2,8 Moctets)

Synthèse du rapport (416 Koctets)

-

INTRODUCTION

-

LISTE DES RECOMMANDATIONS

-

PREMIÈRE

PARTIE

MIEUX PRÉVENIR :

CONSOLIDER LES OUTILS DE DÉTECTION

ET DE TRAITEMENT PRÉCOCE

DES DIFFICULTÉS DES ENTREPRISES

-

I. LA PRÉVENTION DE L'INSOLVABILITÉ

DES ENTREPRISES EN FRANCE : PANORAMA

-

II. MIEUX STRUCTURER L'OFFRE EXISTANTE ET COMBLER

SES FAILLES

-

I. LA PRÉVENTION DE L'INSOLVABILITÉ

DES ENTREPRISES EN FRANCE : PANORAMA

-

DEUXIÈME

PARTIE

MIEUX TRAITER :

RENFORCER L'EFFICACITÉ

DE NOS PROCÉDURES COLLECTIVES

-

I. L'EFFICACITÉ CONTROVERSÉE DES

PROCÉDURES COLLECTIVES FRANÇAISES

-

A. LES ENJEUX ÉCONOMIQUES DU DROIT DE

L'INSOLVABILITÉ

-

B. LES PROCÉDURES FRANÇAISES

D'INSOLVABILITÉ LAISSENT-ELLES SURVIVRE DES ENTREPRISES

« ZOMBIES » ?

-

C. QUELLE INCIDENCE DU DROIT FRANÇAIS DE

L'INSOLVABILITÉ SUR L'ACCÈS AU CRÉDIT ?

-

D. LES PRINCIPES D'UNE RÉFORME

-

A. LES ENJEUX ÉCONOMIQUES DU DROIT DE

L'INSOLVABILITÉ

-

II. RESTRUCTURER PLUS EFFICACEMENT

-

A. MODERNISER LES CONDITIONS D'ADOPTION DES PLANS

DE RESTRUCTURATION À L'OCCASION DE LA TRANSPOSITION DE LA DIRECTIVE DU

20 JUIN 2019

-

1. Les procédures actuelles de

restructuration judiciaire en droit français

-

2. La directive Restructuration et

insolvabilité du 20 juin 2019

-

3. Veiller à faire les choix de

transposition les plus pertinents

-

a) Un champ d'application opportunément

large

-

b) Un traitement différencié des

grandes et petites entreprises

-

c) La constitution des classes de parties

affectées

-

d) L'initiative partagée du projet de plan,

en sauvegarde comme en redressement

-

e) Les conditions de l'application forcée

interclasse

-

(1) Un pouvoir de blocage reconnu au

débiteur, en sauvegarde comme en redressement judiciaire et quelle que

soit la taille de l'entreprise

-

(2) Une règle de priorité absolue et

une large dérogation

-

f) Les conséquences de l'échec de la

procédure

-

a) Un champ d'application opportunément

large

-

1. Les procédures actuelles de

restructuration judiciaire en droit français

-

B. AU-DELÀ DE LA DIRECTIVE

-

A. MODERNISER LES CONDITIONS D'ADOPTION DES PLANS

DE RESTRUCTURATION À L'OCCASION DE LA TRANSPOSITION DE LA DIRECTIVE DU

20 JUIN 2019

-

III. TRAITER PLUS EFFICACEMENT LES SITUATIONS

IRRÉMÉDIABLEMENT COMPROMISES ET FAVORISER LE REBOND

-

1. Favoriser la poursuite de l'aventure

entrepreneuriale

-

2. Protéger le patrimoine personnel des

entrepreneurs

-

a) Renforcer encore

l'étanchéité entre le patrimoine de l'entrepreneur et

celui de l'entreprise ?

-

(1) La protection de l'exploitant

individuel : la soustraction d'une partie du patrimoine au gage commun des

créanciers

-

(2) La protection des entrepreneurs ayant consenti

une sûreté personnelle pour garantir les dettes de

l'entreprise

-

b) Faciliter l'étalement ou l'effacement

des dettes personnelles de l'entrepreneur

-

a) Renforcer encore

l'étanchéité entre le patrimoine de l'entrepreneur et

celui de l'entreprise ?

-

3. Revoir le régime de la faillite et des

interdictions professionnelles

-

4. Accélérer et faciliter les

opérations de liquidation

-

1. Favoriser la poursuite de l'aventure

entrepreneuriale

-

I. L'EFFICACITÉ CONTROVERSÉE DES

PROCÉDURES COLLECTIVES FRANÇAISES

-

TROISIÈME

PARTIE

MIEUX JUGER :

CRÉER LA JURIDICTION ÉCONOMIQUE DU XXIE SIÈCLE

-

I. L'ORGANISATION JUDICIAIRE EN MATIÈRE

ÉCONOMIQUE : UN ÉCLATEMENT DOMMAGEABLE DU CONTENTIEUX ENTRE

DEUX JURIDICTIONS

-

II. UNIFIER LE CONTENTIEUX POUR CRÉER

UN VÉRITABLE TRIBUNAL DES AFFAIRES ÉCONOMIQUES

-

III. POURSUIVRE LA MODERNISATION DE LA JURIDICTION

COMMERCIALE

-

A. FAIRE ÉVOLUER LE CORPS ÉLECTORAL

DES JUGES CONSULAIRES ET L'ÉLIGIBILITÉ À CES

FONCTIONS

-

B. RENFORCER LES GARANTIES ENTOURANT LE STATUT DES

JUGES CONSULAIRES

-

C. PARACHEVER LA SPÉCIALISATION DE CERTAINS

TRIBUNAUX DE COMMERCE

-

D. ÉCARTER LA QUESTION DE

L'ÉCHEVINAGE DE LA FUTURE JURIDICTION DES AFFAIRES

ÉCONOMIQUES

-

A. FAIRE ÉVOLUER LE CORPS ÉLECTORAL

DES JUGES CONSULAIRES ET L'ÉLIGIBILITÉ À CES

FONCTIONS

-

I. L'ORGANISATION JUDICIAIRE EN MATIÈRE

ÉCONOMIQUE : UN ÉCLATEMENT DOMMAGEABLE DU CONTENTIEUX ENTRE

DEUX JURIDICTIONS

-

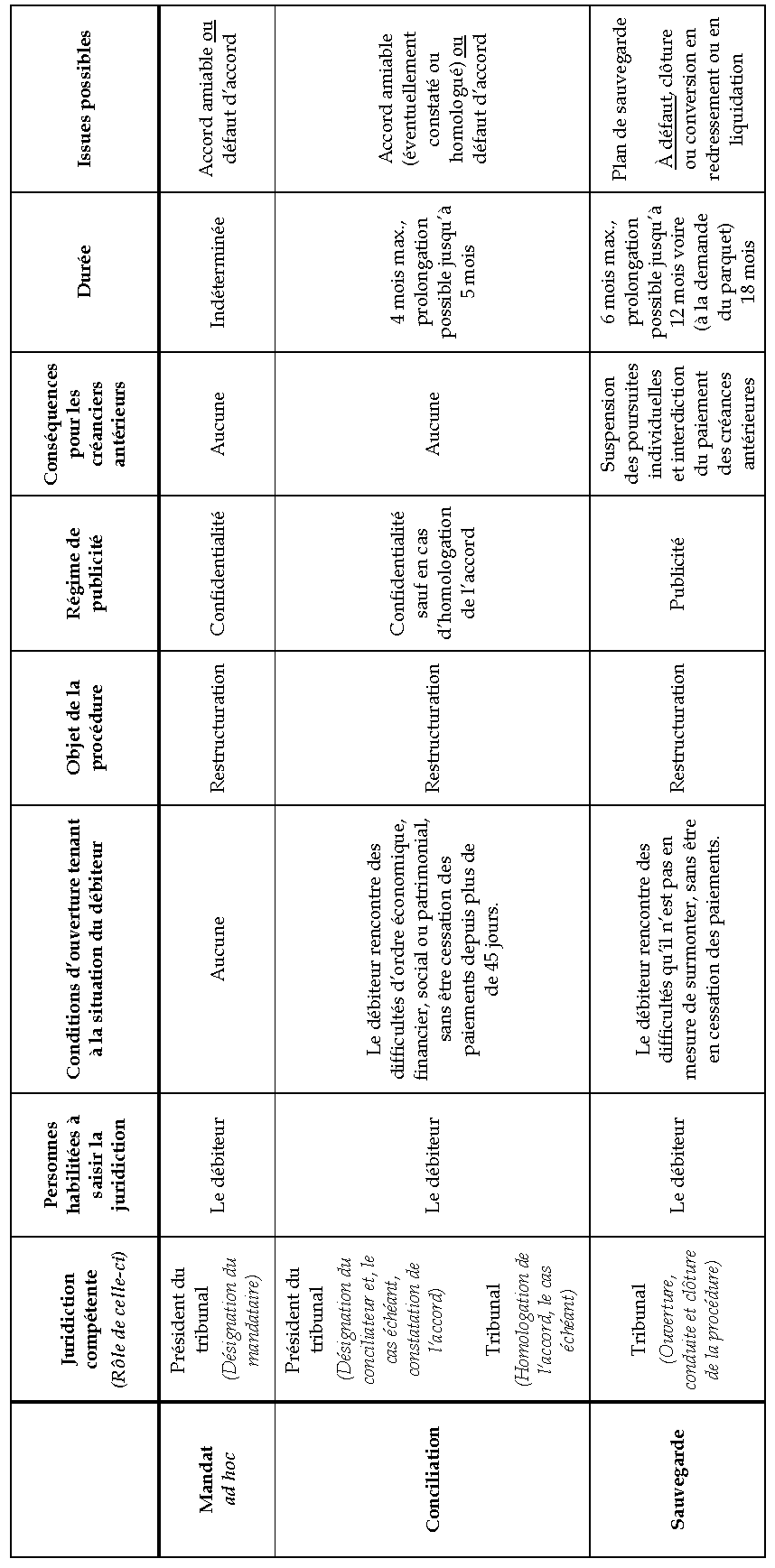

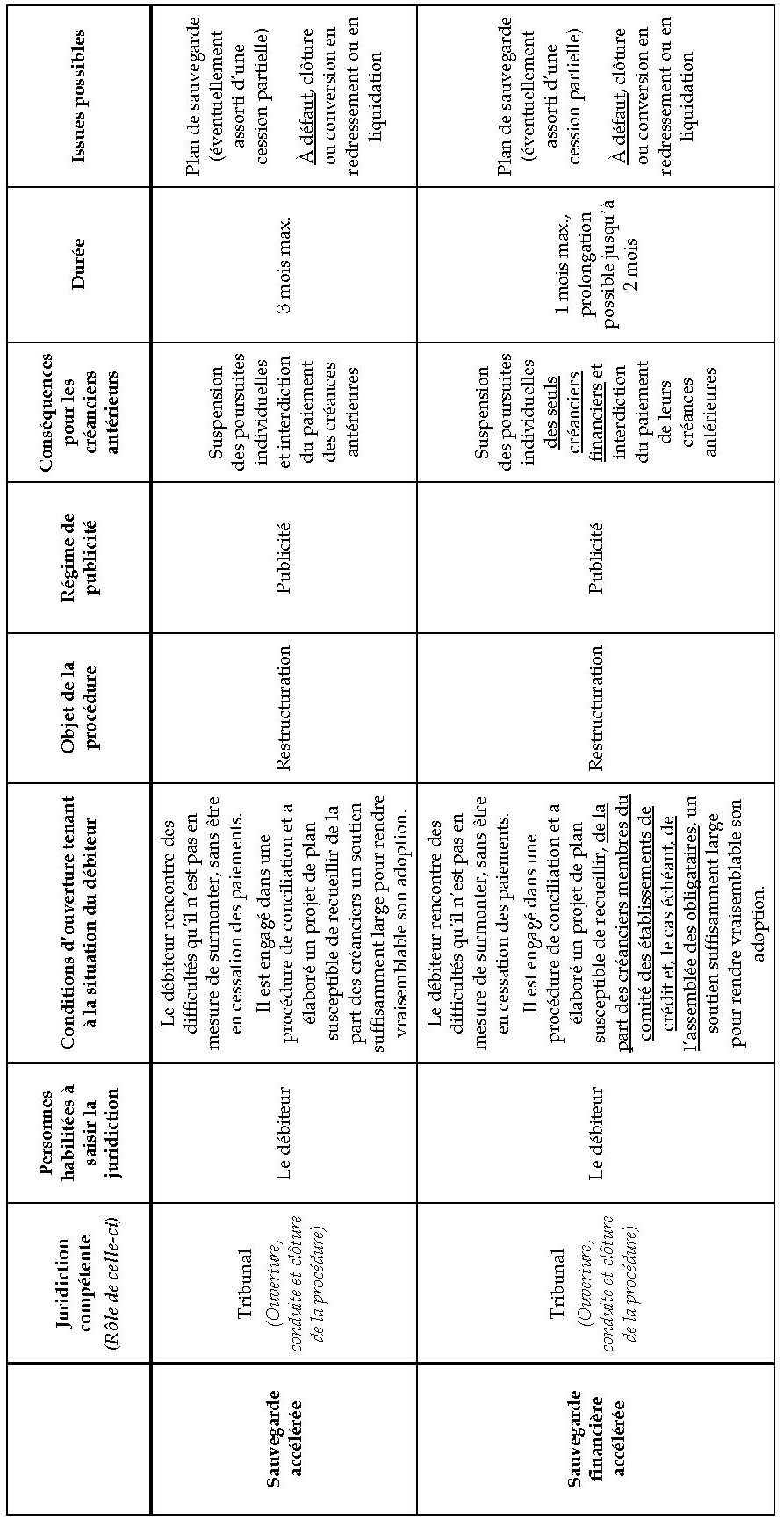

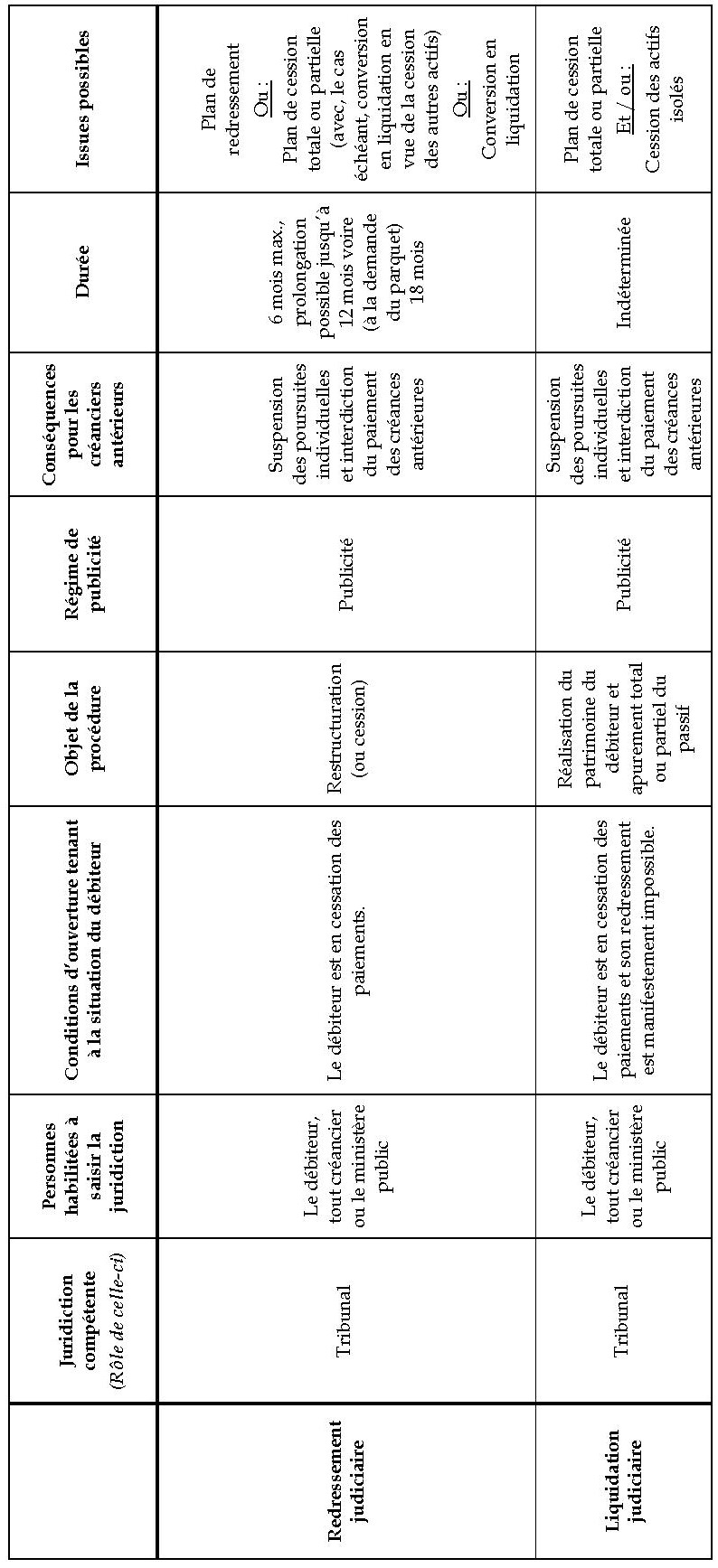

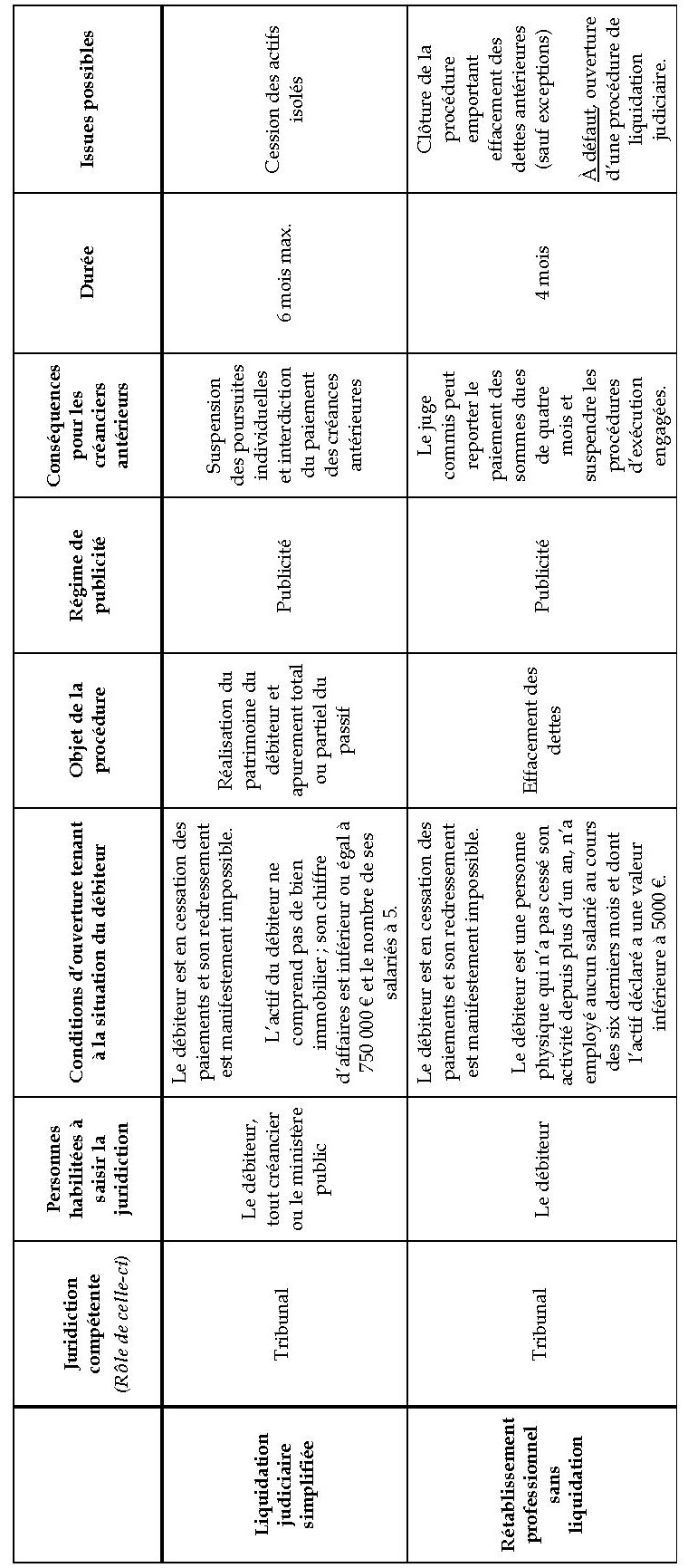

ANNEXE

TABLEAU DES PROCÉDURES DE PRÉVENTION

ET DE TRAITEMENT DES DIFFICULTÉS DES ENTREPRISES PRÉVUES AU LIVRE VI DU CODE DE COMMERCE

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

-

PROGRAMME DU DÉPLACEMENT

À TOURCOING ET LILLE

N° 615

SÉNAT

SESSION ORDINAIRE DE 2020-2021

Enregistré à la Présidence du Sénat le 19 mai 2021

RAPPORT D'INFORMATION

FAIT

au nom de la commission des lois constitutionnelles, de législation, du suffrage universel, du Règlement et d'administration générale (1) sur les outils juridiques de prévention et de traitement des difficultés des entreprises à l'aune de la crise de la covid-19 ,

Par MM. François BONHOMME et Thani MOHAMED SOILIHI,

Sénateurs

(1) Cette commission est composée de : M. François-Noël Buffet , président ; Mmes Catherine Di Folco, Marie-Pierre de La Gontrie, MM. Christophe-André Frassa, Jérôme Durain, Marc-Philippe Daubresse, Philippe Bonnecarrère, Mme Nathalie Goulet, M. Alain Richard, Mmes Cécile Cukierman, Maryse Carrère, MM. Alain Marc, Guy Benarroche , vice-présidents ; M. André Reichardt, Mmes Laurence Harribey, Jacky Deromedi, Agnès Canayer , secrétaires ; Mme Éliane Assassi, MM. Philippe Bas, Arnaud de Belenet, Mmes Catherine Belrhiti, Esther Benbassa, MM. François Bonhomme, Hussein Bourgi, Mme Valérie Boyer, M. Mathieu Darnaud, Mmes Françoise Dumont, Jacqueline Eustache-Brinio, M. Pierre Frogier, Mme Françoise Gatel, M. Loïc Hervé, Mme Muriel Jourda, MM. Patrick Kanner, Éric Kerrouche, Mikaele Kulimoetoke, Jean-Yves Leconte, Henri Leroy, Stéphane Le Rudulier, Mme Brigitte Lherbier, MM. Didier Marie, Hervé Marseille, Mme Marie Mercier, MM. Thani Mohamed Soilihi, Jean-Yves Roux, Jean-Pierre Sueur, Mmes Lana Tetuanui, Claudine Thomas, Dominique Vérien, M. Dany Wattebled .

INTRODUCTION

Le surgissement de l'épidémie de covid-19, pendant l'hiver 2020, et les mesures de police sévères prises par les autorités publiques pour en enrayer la progression, ont provoqué au niveau international la plus grave crise économique depuis la Seconde guerre mondiale .

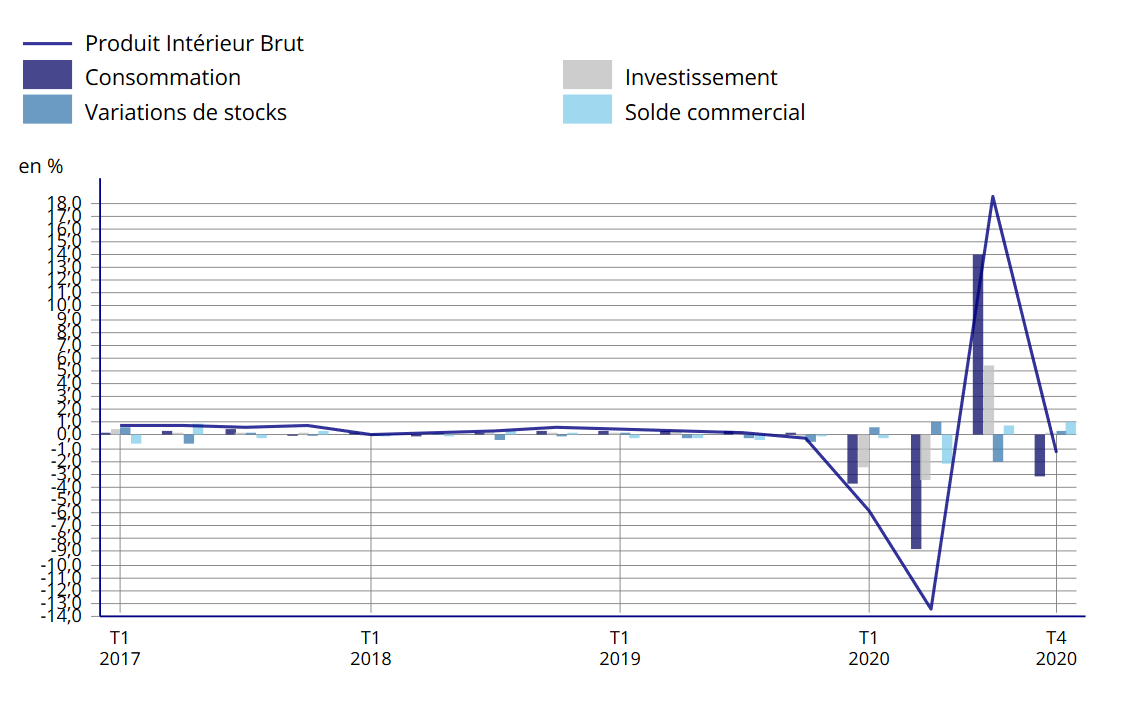

En France , selon une première estimation de l'Institut national de la statistique et des études économiques (INSEE), le produit intérieur brut (PIB) a diminué de 8,3 % en 2020 , en raison d'une chute brutale de la consommation et de l'investissement, dans l'hexagone comme dans les outre-mers. Quoiqu'un rattrapage partiel soit vraisemblable, les perspectives pour l'année 2021 restent très incertaines, une troisième vague de contaminations ayant déferlé sur le pays au début du printemps, sans que la vaccination de la population progresse au même rythme. Certains secteurs d'activité ont souffert plus que d'autres : dans l'industrie, le secteur aéronautique et, à un moindre degré, le secteur automobile ; dans les services marchands, l'hôtellerie-restauration, les transports, ou encore certains services à la personne comme la coiffure 1 ( * ) .

Le produit intérieur brut français et ses composantes, 2017-2020

Source : INSEE

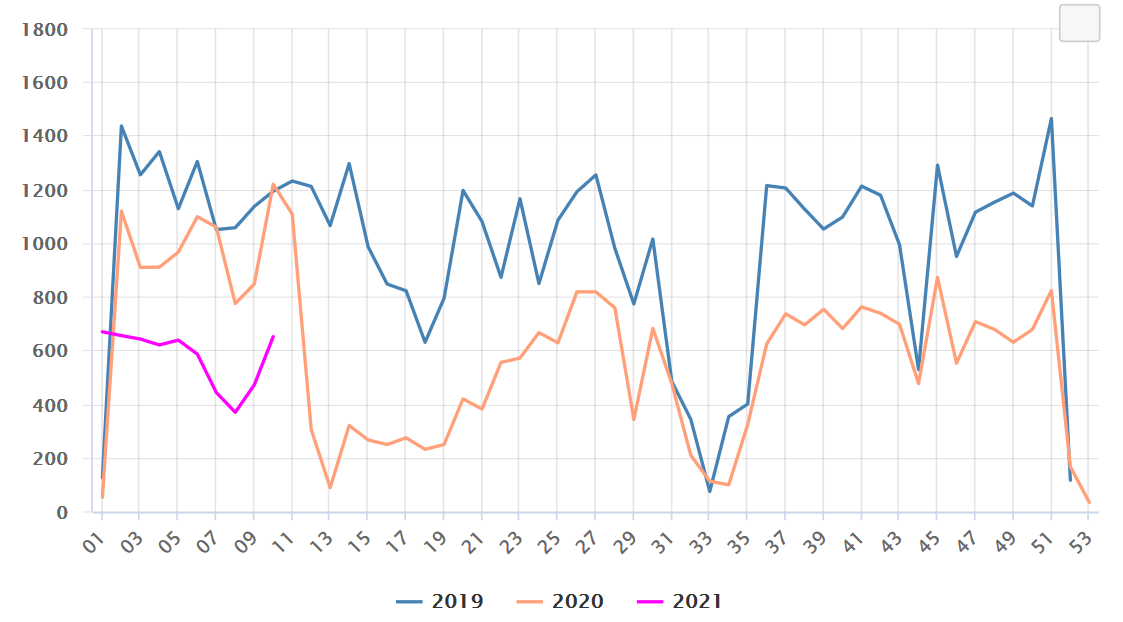

Cette crise d'une brutalité inouïe n'a pas entraîné une multiplication des défaillances d'entreprises, tout au contraire . Selon la Banque de France, le nombre de défaillances 2 ( * ) est passé de 52 000 environ en 2019 à 32 000 en 2020, soit une diminution de plus de 40 %. Le schéma ci-dessous permet de comparer le nombre hebdomadaire de défaillances pour chaque semaine de l'année, de 2019 à 2021.

Nombre hebdomadaire de défaillances d'entreprises (2019-2021)

Source : Banque de France

Ce paradoxe apparent s'explique aisément : nos entreprises, depuis plus d'un an, sont maintenues sous « perfusion » financière . Celles qui disposaient de lignes de crédit bancaire ou de facilités de caisse les ont massivement mobilisées, dès le mois de mars 2020. Surtout, les pouvoirs publics (État et collectivités territoriales) ont apporté aux entreprises un soutien financier considérable, plus ou moins différencié en fonction des secteurs, sous la forme de subventions, d'avances remboursables, de garanties d'emprunt (la Banque de France estimant à 132 milliards d'euros le montant des encours de crédit accordés aux entreprises grâce au dispositif des prêts garantis par l'État ou PGE), de report de charges fiscales et sociales, ou encore de la prise en charge par l'État et l'Unédic de l'indemnisation versée aux salariés en activité partielle. Pour la plupart, ces dispositifs d'aide publique se traduisent par un surcroît de dettes , qu'il leur faudra acquitter le moment venu.

D'autres mesures, juridiques ou pratiques , ont été prises pour prévenir ou retarder le dépôt de bilan des entreprises affectées, comme le « gel » de la situation des débiteurs pour l'appréciation de l'état de cessation des paiements 3 ( * ) , ou encore l'instruction informelle donnée à l'administration fiscale et aux unions de recouvrement des cotisations de sécurité sociale et d'allocations familiales (URSSAF) de suspendre l'assignation d'entreprises débitrices en redressement ou en liquidation judiciaire.

Dans ces conditions, et sans même tenir compte des dettes contractées au titre du PGE, l'assureur-crédit Coface évalue à 22 500 le nombre d'entreprises françaises « en sursis » , qui auraient dû déposer le bilan en 2020 et ne l'ont pas fait, mais devraient y être conduites dès le retour à une activité normale 4 ( * ) .

*

* *

C'est dans ce contexte inédit et marqué par de fortes incertitudes que s'inscrit la démarche de la commission des lois qui, dès le mois d' octobre 2020 , a créé en son sein une mission d'information afin de proposer une évolution des règles juridiques actuelles relatives à la prévention et au traitement des difficultés des entreprises, ainsi qu'au rebond des entrepreneurs .

Deux dangers opposés guettent aujourd'hui l'économie française 5 ( * ) .

D'une part, la crise sanitaire pourrait se traduire, à mesure que les aides publiques diminueront, par la défaillance et la disparition de nombreuses entreprises viables , confrontées à de graves problèmes de liquidité alors qu'elles dégagent, à moyen et long terme, des bénéfices suffisants pour couvrir leurs besoins de financement. C'est là, sans doute, le principal danger auquel nous sommes aujourd'hui confrontés.

D'autre part, on ne peut ignorer le risque de voir se multiplier les entreprises « zombies » , insuffisamment rentables pour faire face à une dette trop lourde, en même temps qu'aux attentes de rémunération des détenteurs de capital. Cela résulte d'abord du fait que des entreprises qui étaient déjà en difficulté avant la crise sanitaire ont bénéficié de mesures de soutien public indifférenciées, et ont ainsi été maintenues artificiellement en vie. Mais même parmi les entreprises qui étaient en bonne santé avant la crise, beaucoup pourraient avoir des difficultés à s'en remettre, car elles devront consacrer une part accrue de leurs bénéfices à rembourser les dettes accumulées, au détriment des investissements et de la productivité à long terme.

Pour faire face à ce double danger, à côté des mesures de soutien financier, l'ensemble des procédures judiciaires ou extrajudiciaires de traitement de l'insolvabilité (ou du risque d'insolvabilité) des entreprises jouent un rôle déterminant .

Ces procédures, en effet, ont d'abord pour objet de restructurer le passif des entreprises en difficulté , afin que le remboursement de leurs dettes ne les conduise pas à la ruine, à plus ou moins long terme. Cela peut passer par un accord amiable de rééchelonnement ou de remise de dettes avec un ou plusieurs créanciers, en dehors de tout cadre judiciaire ou avec l'intervention d'un mandataire de justice, ou encore par une procédure contentieuse aboutissant à l'arrêt d'un plan de restructuration. Simultanément, ces mêmes entreprises sont conduites à réorganiser leur structure productive afin que les difficultés passées ne se reproduisent pas.

Toutefois, certaines entreprises sont confrontées à de telles difficultés qu'aucune restructuration ne peut les sauver : en cas de poursuite d'activité, elles continueraient immanquablement à accumuler les dettes. Dans ce cas, il est préférable que leurs actifs soient réalloués à des entreprises plus performantes, dans le but de préserver le potentiel de croissance du pays et le niveau d'emploi. C'est pourquoi les procédures d'insolvabilité doivent également avoir pour objet d'opérer un tri entre les entreprises viables et non viables . Elles participent ainsi à la « destruction créatrice », dont le rôle dans la croissance économique n'est plus à démontrer 6 ( * ) .

* *

*

Le droit français des entreprises en difficulté comporte ses forces et ses faiblesses .

Parmi ses forces, il faut mentionner la variété des instruments de prévention de l'insolvabilité , qui visent à détecter et à traiter de manière aussi précoce que possible les difficultés de trésorerie des entreprises : outils de détection, cotation du risque, procédures d'alerte, cadres de négociation amiable, mandats de justice et procédures judiciaires, etc . Toutefois, les statistiques souvent mises en avant pour démontrer l'efficacité de ces outils doivent être prises avec précaution : le taux de réussite d'un dispositif de médiation, par exemple, ou encore la proportion des procédures de conciliation ou de sauvegarde qui se concluent par l'adoption d'un accord amiable ou l'arrêt d'un plan de continuation, par exemple, ne disent rien sur la viabilité à moyen terme des entreprises concernées. De fait, beaucoup d'entre elles rechutent. En outre, comme nous le verrons, les procédures préventives restent difficilement accessibles aux petites et moyennes entreprises .

L'existence de juridictions spécialisées , composées de magistrats non professionnels issus du monde de l'entreprise, doit également être comptée parmi nos atouts. Dans le cadre des procédures collectives, le raisonnement judiciaire repose sur des notions économiques autant que juridiques, ce qui exige une grande familiarité avec la vie des affaires. Les tribunaux de commerce ont également fait la preuve de leur réactivité et de leur capacité d'adaptation au plus fort de la crise sanitaire 7 ( * ) .

Parmi les faiblesses du droit français, en revanche, beaucoup déplorent un biais en faveur de la préservation de l'activité d'entreprises non viables, au détriment non seulement des intérêts des créanciers, mais aussi de la croissance et de l'emploi à long terme . Il appartenait à la mission d'information de vérifier cette appréciation et, le cas échéant, d'en tirer les conséquences.

Au terme de ses travaux, la mission d'information formule 54 propositions afin que le droit français puisse :

- mieux prévenir les difficultés des entreprises, en structurant davantage l'offre existante et en comblant les failles ;

- mieux les traiter , en favorisant des mécanismes de restructuration ou de cessation d'activité plus favorables au rebond de l'activité économique ;

- et mieux les juger , grâce à l'unification du contentieux des entreprises en difficulté devant des juridictions commerciales modernisées.

* *

*

La mission d'est d'abord attachée à examiner les mécanismes de prévention des difficultés des entreprises.

Sous ce terme ambigu, on range généralement l'ensemble des dispositifs visant à identifier les entreprises qui traversent des difficultés, à les accompagner et à améliorer leur situation économique et financière, avant qu'elles ne deviennent insolvables . C'est dire que la « prévention » intervient à des étapes très différentes dans le développement des difficultés des entreprises, depuis leurs premiers signes avant-coureurs jusqu'à la veille du dépôt de bilan 8 ( * ) . La frontière entre la prévention et le traitement de l'insolvabilité reste d'ailleurs poreuse , celle-ci devant être définie comme une probabilité de défaillance, qui s'apprécie à la lumière de critères tels que le rapport entre le montant de l'actif et du passif ou encore la capacité à payer ses dettes à mesure qu'elles deviennent exigibles, mais qui ne saurait être identifiée avec l'un ou l'autre de ces critères. On exclura ici du champ de la prévention la procédure judiciaire de sauvegarde, qui ne peut certes être ouverte qu'avant la cessation des paiements de l'entreprise débitrice, mais qui suppose que ses difficultés aient déjà atteint un tel degré de gravité qu'il faut interrompre le cours normal de l'exécution des contrats, organiser une négociation avec les créanciers sous le contrôle d'un tribunal et placer l'avenir de l'entreprise entre les mains de celui-ci. Comme on le verra, la sauvegarde doit plutôt être analysée conjointement avec les autres procédures collectives.

La prévention ainsi entendue mérite évidemment d'être encouragée . Dans le meilleur des cas, elle évite aux entreprises qui rencontrent des difficultés de voir celles-ci s'aggraver au point de connaître une crise de liquidité. À défaut, elle évite à des entreprises viables, mais dont la trésorerie ne permet pas d'honorer les dettes exigibles, de se trouver acculées au dépôt de bilan ou d'entrer dans une spirale de l'endettement qui compromettrait leur avenir. Elle permet ainsi de préserver des activités et des emplois à court, moyen et long terme.

La France dispose d'un large panel d'outils de prévention. Le principal enjeu, que la crise actuelle n'a fait qu'accentuer, est de coordonner cette offre et de l'orienter davantage vers les petites et moyennes entreprises , dont beaucoup sont aujourd'hui en difficulté, alors même qu'elles représentent près de la moitié de l'emploi salarié dans le secteur marchand 9 ( * ) .

Dans un deuxième temps, la mission d'information s'est penchée sur les procédures judiciaires de traitement de l'insolvabilité des entreprises , dites aussi procédures collectives . Au-delà de leur objectif traditionnel, qui est d'assurer un traitement équitable des créanciers de l'entreprise insolvable, leur fonction économique est considérable : afin de maximiser le niveau global de la production, des revenus et de l'emploi, ces procédures doivent, d'une part, opérer une sélection efficace entre les entreprises viables et non viables, d'autre part, faciliter le financement des entreprises en offrant des garanties suffisantes aux apporteurs de fonds. Or, de ce double point de vue, l'efficacité économique des procédures collectives françaises est contestable et contestée .

La mission s'est ainsi attachée à mettre en exergue les pistes qui peuvent être explorées pour renforcer l'efficacité de la restructuration judiciaire des entreprises en difficulté. La directive européenne Restructuration et insolvabilité du 20 juin 2019 offre, à cet égard, des perspectives nouvelles, et devra faire l'objet d'une transposition réfléchie et cohérente ; nous examinerons à cette aune les principaux choix de transposition du Gouvernement, tels qu'ils ressortent d'un avant-projet d'ordonnance et de décret récemment soumis à consultation.

La mission a également estimé que des améliorations pouvaient être apportées au traitement des situations irrémédiablement compromises afin notamment de faciliter le rebond des entrepreneurs après une défaillance. Le droit français souffre, à cet égard, de lacunes et, plus encore, d'incohérences. D'un côté, des efforts ont été faits - quoique encore insuffisants - pour empêcher que la disparition d'une entreprise ne se traduise par la ruine de son ou ses dirigeants ; d'un autre côté, nos procédures collectives conservent à certains égards une coloration répressive qui n'a, le plus souvent, aucune justification.

En dernier lieu, la mission d'information s'est intéressée à l'organisation judiciaire actuelle.

Afin de mettre fin à l'éclatement actuel du contentieux , elle préconise, d'une part, de donner compétence exclusive au tribunal de commerce pour connaître des procédures de traitement des difficultés de toutes les entreprises, quels que soient leur secteur d'activité et leur forme juridique, d'autre part, d'élargir la compétence de ce tribunal à certains contentieux annexes. Ainsi naîtrait la juridiction économique unifiée que le Sénat, aux côtés de nombreux acteurs, appellent de leurs voeux depuis plusieurs années.

Dans le même temps, la modernisation de la justice commerciale doit être poursuivie , qu'il s'agisse des modalités d'élection des juges consulaires, du statut de ces derniers ou de la spécialisation de certains tribunaux sur les contentieux aux plus forts enjeux.

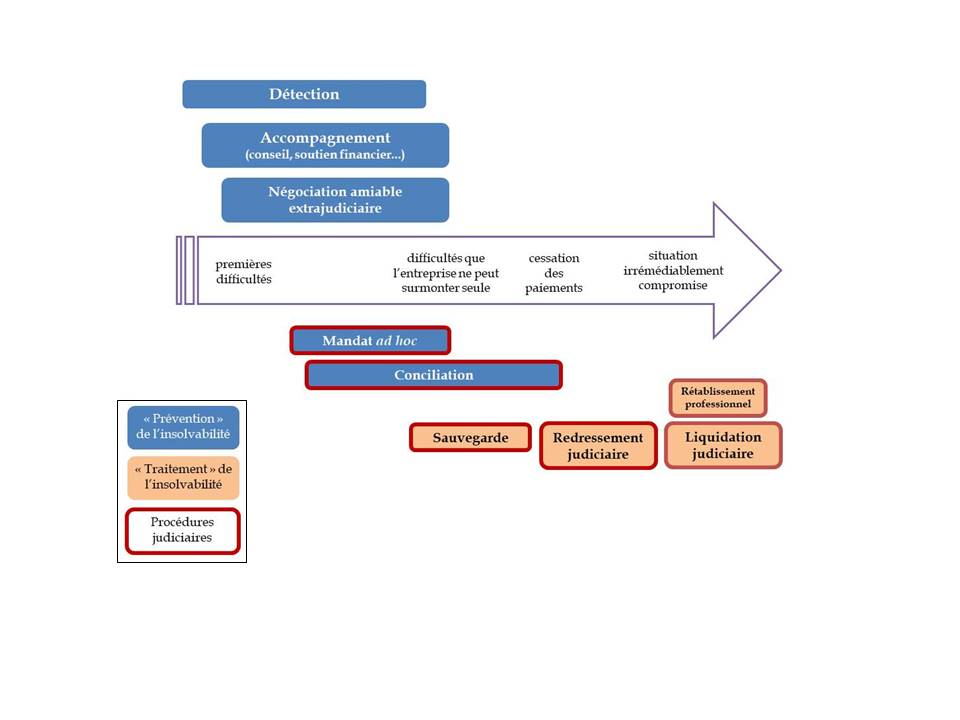

Schéma des dispositifs de prévention et

de traitement

des difficultés des entreprises

10

(

*

)

Source : commission des lois du Sénat

LISTE DES RECOMMANDATIONS

|

1 E PARTIE - MIEUX PRÉVENIR : CONSOLIDER LES OUTILS DE PRÉVENTION ET DE TRAITEMENT PRÉCOCE DES DIFFICULTÉS DES ENTREPRISES |

|

|

Améliorer l'information comptable et financière |

|

|

1 |

Ériger en mission prioritaire des réseaux consulaires la promotion et le développement de la formation continue à la gestion d'entreprise. |

|

2 |

Définir un socle de prestations d'expertise comptable (dépôt des comptes annuels, établissement d'un plan de financement) ouvrant droit à un soutien financier des pouvoirs publics, sous conditions d'éligibilité. |

|

3 |

Réorienter les missions des centres et associations de gestion agréés vers le soutien à la gestion financière prévisionnelle. |

|

Coordonner les acteurs et orienter les dossiers les plus difficiles vers les tribunaux |

|

|

4 |

Créer une plateforme d'information destinée aux entreprises en difficulté, recensant l'ensemble des outils et interlocuteurs disponibles dans chaque département. |

|

5 |

Encourager la conclusion de contrats départementaux de prévention pour coordonner l'intervention des acteurs locaux. |

|

6 |

Imposer aux créanciers publics d'informer le débiteur de l'existence des procédures amiables et collectives de traitement des difficultés des entreprises à l'occasion de tout impayé. Imposer aux établissements de crédit et établissements financiers une obligation similaire en cas d'incident. |

|

7 |

Autoriser la communication au président du tribunal des informations utiles à l'exercice de sa mission de prévention avant la convocation du dirigeant. |

|

8 |

Imposer à l'administration fiscale et aux organismes de sécurité sociale de transmettre au greffe du tribunal compétent la liste des entreprises présentant un retard de plus de trois mois dans le paiement de leurs impôts et cotisations. |

|

9 |

Mettre en place un système d'information commun aux administrations et juridictions pour la détection des « signaux faibles ». |

|

10 |

Autoriser les juges à tenir les entretiens de prévention en dehors des locaux du tribunal. |

|

Renforcer l'attractivité des procédures amiables |

|

|

11 |

Pérenniser la faculté pour le président du tribunal de suspendre les poursuites de certains créanciers et de reporter le paiement des sommes dues pour la durée de la procédure de conciliation. |

|

12 |

Fixer une grille tarifaire indicative pour la rémunération des mandataires ad hoc et conciliateurs. |

|

13 |

Développer les dispositifs de prise en charge des frais liés aux procédures amiables pour les PME, sous forme d'assurance ou d'aide publique. |

|

14 |

En cas de besoin, développer le vivier des mandataires ad hoc et conciliateurs, en recourant notamment aux professionnels du droit et du chiffre ou aux chambres consulaires. |

|

2 E PARTIE - MIEUX TRAITER : RENFORCER L'EFFICACITÉ DE NOS PROCÉDURES COLLECTIVES |

|

|

Mieux évaluer la législation et assurer sa cohérence |

|

|

15 |

Doter les pouvoirs publics des outils statistiques nécessaires pour mesurer l'efficacité de nos procédures collectives. En particulier, constituer les bases de données nécessaires au calcul du taux de réussite des plans de sauvegarde et de redressement sur une longue durée. |

|

16 |

Améliorer l'information statistique sur le recours aux sûretés personnelles et réelles pour garantir les prêts aux entreprises. |

|

17 |

Veiller à la cohérence entre le droit des sûretés et le droit des entreprises en difficulté. Empêcher la démultiplication des atteintes à la discipline des créanciers en procédure collective. |

|

Restructurer plus efficacement |

|

|

Bien transposer la directive Restructuration et insolvabilité |

|

|

18 |

Confirmer le choix du Gouvernement de modifier les conditions d'adoption du plan de restructuration dans l'ensemble des procédures de sauvegarde comme en procédure de redressement judiciaire. |

|

19 |

Prévoir expressément que les détenteurs de capital d'une PME peuvent apporter une contribution non monétaire à la restructuration, par exemple en mettant à profit leur expérience, leur réputation ou leurs contacts professionnels. |

|

20 |

Revoir la procédure de restructuration applicable aux PME (sans classes distinctes de parties affectées) pour la rendre conforme à la directive. |

|

21 |

Ouvrir une voie de recours rapide spécifique à l'encontre de la décision de répartition en classes des parties affectées. |

|

22 |

Confirmer le choix d'attribuer à la fois au débiteur et aux créanciers l'initiative du projet de plan. Néanmoins, en procédure de sauvegarde, réserver cette initiative au débiteur pendant une durée de quatre mois. |

|

23 |

Réserver aux PME la faculté, pour le débiteur, de s'opposer à la mise en oeuvre du mécanisme d'« application forcée interclasse » en procédure de sauvegarde. Supprimer ce pouvoir de blocage en procédure de redressement. |

|

24 |

Préciser les conditions dans lesquelles il peut être dérogé à la règle de « priorité absolue », en réservant un traitement particulier aux exploitants personnes physiques ou associés de TPE-PME. |

|

25 |

Réserver aux PME ayant opté pour le système des « classes de parties affectées » la faculté de reprendre la procédure suivant les règles de droit commun, en vue de l'adoption d'un plan de sauvegarde ou de redressement. |

|

Aller au-delà de la directive |

|

|

26 |

Envisager la fusion des procédures de sauvegarde et de redressement judiciaire (tout en conservant des prérogatives particulières et temporaires au débiteur s'il n'est pas en cessation des paiements à l'ouverture de la procédure). |

|

27 |

Tenir compte de l'obsolescence du critère de la cessation des paiements : - en permettant au ministère public de requérir l'ouverture d'une procédure de restructuration judiciaire s'il résulte d'un faisceau d'indices que l'entreprise est insolvable ; - en facilitant l'annulation d'actes de gestion inconsidérés antérieurs à la cessation des paiements. |

|

28 |

Imposer des garde-fous pour éviter les cessions à vil prix d'entreprises en procédure collective. |

|

Traiter plus efficacement les situations irrémédiablement compromises et faciliter le rebond |

|

|

Favoriser la poursuite de l'aventure entrepreneuriale |

|

|

29 |

Autoriser la reprise d'une entreprise en difficulté par l'exploitant personne physique, les dirigeants de la personne morale ou leurs proches, si leur offre correspond au meilleur intérêt des créanciers, et en prenant en compte la contribution personnelle des dirigeants de PME à la viabilité de leur entreprise. |

|

30 |

Étendre le bénéfice de la procédure de rétablissement professionnel sans liquidation aux personnes morales, afin de mettre fin à une différence de traitement entre petits entrepreneurs exploitant personnellement ou sous forme sociétaire. |

|

Protéger le patrimoine personnel des entrepreneurs |

|

|

31 |

À l'occasion de la prochaine réforme du droit des sûretés, étendre aux autres sûretés personnelles le formalisme exigé pour la validité du cautionnement consenti par une personne physique, ainsi que les autres protections aujourd'hui prévues par le code de la consommation. |

|

32 |

Étendre à la procédure de redressement judiciaire la protection dont bénéficient les garants personnes physiques en cas d'adoption d'un plan de sauvegarde. |

|

33 |

Prendre en compte l'ensemble des dettes contractées par une personne physique, y compris pour les besoins de son activité professionnelle, pour l'appréciation du droit à l'ouverture d'une procédure de surendettement. |

|

34 |

En cas de besoin, mieux orienter les dirigeants d'entreprise en difficulté vers les procédures de surendettement. |

|

Revoir le régime de la faillite et des interdictions professionnelles |

|

|

35 |

Réserver au ministère public, gardien de l'ordre public économique, la faculté de saisir le tribunal aux fins de prononcer la faillite personnelle d'un dirigeant ou une interdiction professionnelle. |

|

Accélérer et faciliter les opérations de liquidation |

|

|

36 |

Rétablir le débiteur personne physique dans ses droits professionnels dans un délai maximal de trois ans suivant l'ouverture d'une procédure de liquidation, et geler à cette date l'actif liquidable. |

|

37 |

Dans le cas où la cession d'un ou plusieurs fonds paraît envisageable quoique l'activité de l'entreprise ait cessé, permettre au juge-commissaire de renvoyer l'affaire devant le tribunal aux fins d'adoption d'un plan de cession. |

|

3 E PARTIE - MIEUX JUGER : CRÉER LA JURIDICTION ÉCONOMIQUE DU XXI E SIÈCLE |

|

|

Unifier le contentieux pour créer un véritable tribunal des affaires économiques |

|

|

Confier la prévention et le traitement des difficultés des entreprises à une seule juridiction |

|

|

38 |

Confier au tribunal de commerce une compétence exclusive sur l'ensemble des mesures et procédures relevant du livre VI du code de commerce, quel que soit le statut du débiteur. |

|

39 |

Renommer le tribunal de commerce « tribunal des affaires économiques », pour mettre en cohérence sa dénomination avec sa compétence étendue. |

|

40 |

Maintenir les règles propres aux exploitants agricoles et aux professions libérales, y compris réglementées, en matière de prévention et de traitement des difficultés des entreprises. |

|

41 |

Former les juges consulaires aux spécificités des nouveaux ressortissants du « tribunal des affaires économiques ». |

|

Élargir les compétences de la juridiction commerciale à de nouveaux contentieux |

|

|

42 |

Attribuer au tribunal de commerce le contentieux des baux commerciaux pour tout litige relatif au bail du débiteur dans une procédure collective. |

|

43 |

Attribuer également au tribunal de commerce le contentieux des baux commerciaux, des baux professionnels et des conventions d'occupation précaires lorsque les deux parties relèvent de sa compétence ordinaire. |

|

Continuer de moderniser la juridiction commerciale |

|

|

Faire évoluer les modalités d'élection des juges consulaires |

|

|

44 |

Élargir le corps électoral des juges consulaires et l'éligibilité à ces fonctions aux agriculteurs et personnes physiques exerçant une activité professionnelle indépendante, y compris réglementée, pour prendre en compte l'extension de compétence de la juridiction. |

|

45 |

Tirer les conséquences sur le régime des incompatibilités applicable aux juges consulaires de l'extension de l'éligibilité aux professions judiciaires réglementées. |

|

46 |

Mieux encadrer la participation des anciens juges du tribunal au corps électoral des juges consulaires. |

|

Renforcer les garanties entourant le statut des juges consulaires |

|

|

47 |

Limiter le nombre de mandats de juge consulaire à cinq dans le même tribunal, qu'ils soient successifs ou non. |

|

48 |

Encourager les premiers présidents de cour d'appel à se saisir pleinement de leurs prérogatives en matière disciplinaire pour assurer le bon fonctionnement des juridictions commerciales. |

|

49 |

Instaurer une obligation de formation pour les présidents de tribunaux de commerce à leur prise de fonctions. |

|

Parachever la spécialisation de certains tribunaux de commerce |

|

|

50 |

Aligner la compétence des tribunaux de commerce spécialisés (TCS) en procédures collectives sur les seuils prévus pour la constitution obligatoire de classes de parties affectées. |

|

51 |

Réévaluer la répartition des TCS sur le territoire et, le cas échéant, la faire évoluer. |

|

52 |

Envisager l'extension outre-mer des tribunaux de commerce spécialisés en matière de procédure collective. |

|

Écarter la question de l'échevinage |

|

|

53 |

Écarter toute évolution générale vers l'échevinage de la future juridiction des affaires économiques. |

|

54 |

En cas de réflexion sur l'échevinage, la circonscrire aux tribunaux de commerce spécialisés, après une expérimentation. |

PREMIÈRE

PARTIE

MIEUX PRÉVENIR :

CONSOLIDER LES OUTILS DE DÉTECTION

ET DE

TRAITEMENT PRÉCOCE

DES DIFFICULTÉS DES ENTREPRISES

La prévention de l'insolvabilité des entreprises repose sur un ensemble de dispositifs de détection et de traitement précoce des difficultés, particulièrement diversifié dans notre pays, et qui fait appel à un grand nombre d'acteurs. Il importe de prendre une vue d'ensemble sur ce paysage foisonnant, avant d'envisager d'éventuelles améliorations.

I. LA PRÉVENTION DE L'INSOLVABILITÉ DES ENTREPRISES EN FRANCE : PANORAMA

A. TYPOLOGIE DES OUTILS DE PRÉVENTION

1. La détection des difficultés

a) Comptabilité et analyse financière

La source la plus directe d'informations sur la situation financière d'une entreprise est sa comptabilité .

Toutes les entreprises sont assujetties à des obligations comptables qui sont d'abord dictées par des raisons fiscales (calculer l'assiette des impôts et taxes dus et permettre à l'administration fiscale d'exercer son contrôle) ou par l'impératif de protection des investisseurs (informer ces derniers sur la rentabilité et la solvabilité de l'entreprise). Ces obligations varient en fonction du statut des entreprises (commercial, artisanal, associatif, libéral...), de leur régime fiscal (qui dépend lui-même, notamment, de la nature et de l'importance de leur activité) et du fait qu'elles font ou non appel public à l'épargne. En France, une place prépondérante est accordée à la comptabilité patrimoniale ou d'engagement (qui décrit la consistance et l'évolution de l'actif et du passif), plutôt qu'à la comptabilité de caisse ou de trésorerie (qui décrit les recettes et les dépenses).

Les obligations comptables des commerçants

En principe, toute personne physique ou morale ayant la qualité de commerçant doit :

- procéder à l'enregistrement comptable des mouvements affectant le patrimoine de son entreprise (qu'ils modifient le montant ou la consistance de l'actif ou du passif : achats, ventes, emprunts, dépréciations d'actifs...) ;

- contrôler par inventaire, au moins une fois par an, l'existence et la valeur des éléments actifs et passifs de son patrimoine ;

- établir des comptes annuels à la clôture de chaque exercice, comprenant le bilan (description des éléments d'actif et de passif), le compte de résultat (description des produits et des charges de l'exercice, faisant apparaître, après déduction des amortissements, dépréciations et provisions, le bénéfice ou la perte de l'exercice) et l' annexe (qui complète le bilan et le compte de résultat en indiquant notamment les méthodes comptables utilisées).

Ces obligations ont été progressivement allégées pour les petites et moyennes entreprises, qui peuvent opter pour un régime comptable simplifié (consistant à enregistrer les créances et les dettes à la clôture de l'exercice) et sont, pour les plus petites d'entre elles, dispensées d'établir l'annexe. Quant à celles qui bénéficient du régime fiscal de la micro-entreprise, elles peuvent se contenter de l'enregistrement chronologique et non modifiable des recettes et des achats ( comptabilité allégée ).

En outre, les dirigeants des sociétés commerciales (sauf, depuis peu, celles qui répondent à la définition des petites entreprises 11 ( * ) ) doivent inclure dans l'annexe des comptes annuels un rapport de gestion exposant la situation de la société durant l'exercice écoulé, son évolution prévisible et les événements importants survenus entre la date de clôture de l'exercice et la date à laquelle il est établi. Le contenu de ce rapport est plus strictement encadré pour les sociétés autorisées à faire appel public à l'épargne (les sociétés anonymes notamment) et, plus encore, les sociétés cotées.

Enfin, les plus grandes sociétés commerciales (celles qui comptent plus de 300 salariés ou dont le montant net du chiffre d'affaires dépasse 18 millions d'euros) sont tenues d'établir divers états financiers complémentaires :

- chaque semestre, la situation de leur actif réalisable et disponible et du passif exigible ;

- chaque année, un tableau de financement (document détaillant les flux de trésorerie de l'exercice passé), un plan de financement prévisionnel et un compte de résultat prévisionnel 12 ( * ) .

Source : commission des lois du Sénat

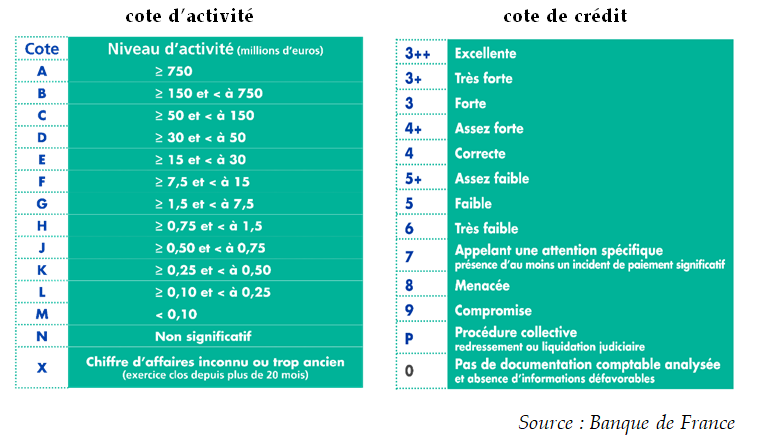

Les comptes annuels et états financiers reflètent la situation économique et financière de l'entreprise et fournissent ainsi des indications directes sur sa rentabilité et sa solvabilité . L'analyse financière a élaboré des instruments sophistiqués pour évaluer celles-ci, à partir notamment des données comptables : nouveaux concepts appelant de nouvelles mesures (par exemple la capacité d'autofinancement, l'excédent de trésorerie d'exploitation...), nouveaux ratios (par exemple le ratio de couverture des besoins permanents par des ressources stables), nouvelles fonctions mathématiques agrégeant ces ratios pour en tirer un diagnostic global sur la rentabilité ou la solvabilité de l'entreprise ( rating et scoring ), etc . C'est notamment à partir de ces différentes données que la Banque de France effectue une cotation des entreprises non financières de nature industrielle et commerciale ayant leur siège social en France.

La cotation de la Banque de France

La cotation de la Banque de France est une appréciation de la capacité d'une entreprise à honorer ses engagements financiers à un horizon compris entre un à trois ans , à destination de l'entreprise elle-même et des adhérents au fichier bancaire des entreprises (FIBEN) : administrations, établissements de crédit et établissements financiers, entreprises d'assurance, etc 13 ( * ) . Elle porte sur toutes les entreprises non financières domiciliées en France dont le chiffre d'affaires annuel est supérieur ou égal à 750 000 euros.

Outre les documents comptables, sont pris en compte les informations relatives aux crédits bancaires et aux éventuels incidents de paiement (communiquées par les établissements de crédit), les jugements rendus dans les affaires où l'entreprise était partie (issus des greffes de tribunaux judiciaires et de commerce), diverses informations relatives à l'environnement économique et financier de l'entreprise (secteur d'activité, liens économiques et financiers avec d'autres entités, solidité de l'actionnariat...) ainsi que des éléments qualitatifs recueillis lors d'entretiens avec les dirigeants de l'entreprise. La cotation n'est donc pas réductible au traitement algorithmique de données comptables : il s'agit d' une analyse financière quantitative et qualitative, exploitant l'ensemble des renseignements accessibles sur l'entreprise afin de porter sur celle-ci un diagnostic global .

La cotation associe une cote d'activité (en fonction du chiffre d'affaires de l'entreprise) et une cote de crédit (en fonction de sa capacité à honorer ses engagements financiers à un horizon de trois ans).

La cotation, attribuée par les analystes financiers sous la responsabilité du directeur local de la Banque de France ou, en outre-mer, du directeur de l'Institut d'émission des départements d'outre-mer ou de l'Institut d'émission d'outre-mer, est réexaminée au moins une fois par an et chaque fois que des éléments significatifs nouveaux sont portés à la connaissance de celle-ci. Elle est communiquée à l'occasion de chaque réexamen aux dirigeants de l'entreprise concernée, qui peuvent obtenir des explications sur l'appréciation portée.

Source : commission des lois du Sénat

L'établissement d'un plan de financement prévisionnel (qui suppose bien sûr, outre l'analyse des informations comptables, une évaluation économique du plan d'affaires de l'entreprise) se révèle particulièrement utile pour prévenir les crises de liquidité susceptibles de conduire l'entreprise à la faillite.

b) L'exploitation des « signaux faibles »

Les difficultés financières d'une entreprise ont des conséquences diverses, plus ou moins perceptibles, avant même qu'elle n'en arrive à la cessation des paiements. Une autre méthode, indirecte, pour détecter ces difficultés consiste à recueillir et exploiter ces indices, dont différents acteurs extérieurs peuvent avoir connaissance :

- le non-respect de l'obligation légale de dépôt des comptes annuels au greffe du tribunal de commerce, qui s'impose notamment à toutes les sociétés commerciales et aux entrepreneurs individuels à responsabilité limitée (EIRL), est souvent le signe que l'entreprise traverse de graves difficultés 14 ( * ) ;

- les sûretés exigées par les créanciers, dont certaines doivent être publiées pour être opposables aux tiers (au moins lorsque la créance garantie excède un certain montant) et figurent donc dans les registres de publicité tenus pour la plupart, en matière mobilière, par les greffes des tribunaux de commerce et, en matière immobilière, par les services de la publicité foncière. Il faut noter à cet égard que les privilèges du Trésor et de la sécurité sociale ne sont soumis à l'obligation de publicité que lorsque les créances impayées excèdent une certaine somme, ce qui constitue en soi un indice des difficultés de l'entreprise ;

- les incidents de paiement enregistrés par les créanciers, notamment les créanciers publics et les banques ;

- les procédures contentieuses engagées par les créanciers impayés (injonctions de payer et autres procédures sur requête, assignations en référé ou au fond), enregistrées au greffe du tribunal compétent ;

- mais aussi, par exemple, le recours à l'activité partielle ou d'autres démarches engagées par l'entrepreneur en difficulté auprès des administrations.

Les greffes des tribunaux de commerce , nous y reviendrons, ont développé des systèmes d'information exploitant à la fois les données comptables et les indices indirects de difficultés dont ils ont connaissance. De leur côté, les administrations de l'État se sont récemment dotées d'un nouvel outil d'analyse des « signaux faibles ».

Le dispositif « Signaux faibles »

« Signaux faibles » est un outil d'évaluation du risque de défaillance des entreprises dans un délai de 18 mois , fondé sur l'exploitation automatisée d'informations constituant des indices plus ou moins directs de leurs difficultés financières et destiné aux administrations étatiques chargées de l'accompagnement des entreprises en difficulté. Il ne concerne que les entreprises de plus de dix salariés .

Né d'une initiative locale et expérimenté en Bougogne-Franche-Comté à compter de 2016, ce dispositif a été étendu à toutes les régions métropolitaines en 2019. Il associe la direction générale des entreprises (DGE), la délégation générale à l'emploi et à la formation professionnelle (DGEFP), la Banque de France (BDF), l'agence centrale des organismes de sécurité sociale (ACOSS) et la direction interministérielle du numérique (DINUM).

L'outil informatique a été développé par une « start-up d'État » rattachée à la DGE. Il repose sur un algorithme « auto-apprenant » qui dégage des corrélations statistiques entre des masses de données afin de fournir des prévisions. Selon les informations recueillies par les rapporteurs, jusqu'en 2020, des données de trois types étaient principalement traitées : le recours des entreprises à l'activité partielle ; les retards de paiement de charges fiscales et sociales ; les incidents de paiement recensés par la Banque de France. La crise sanitaire a rendu ces données obsolètes, en raison du recours massif à l'activité partielle à compter du printemps 2020, des reports de charges consentis par les créanciers publics et des divers dispositifs de soutien à la trésorerie. Un nouvel algorithme, fondé sur des données enrichies, serait en cours de développement.

Source : commission des lois du Sénat

c) Les outils d'autodétection informels

Toutes les entreprises ne disposent pas, en interne, d'instruments d'analyse financière propres à anticiper les difficultés. Toutes celles qui traversent des difficultés ou sont susceptibles d'en rencontrer ne sont pas non plus repérées par les systèmes de traitement de « signaux faibles ».

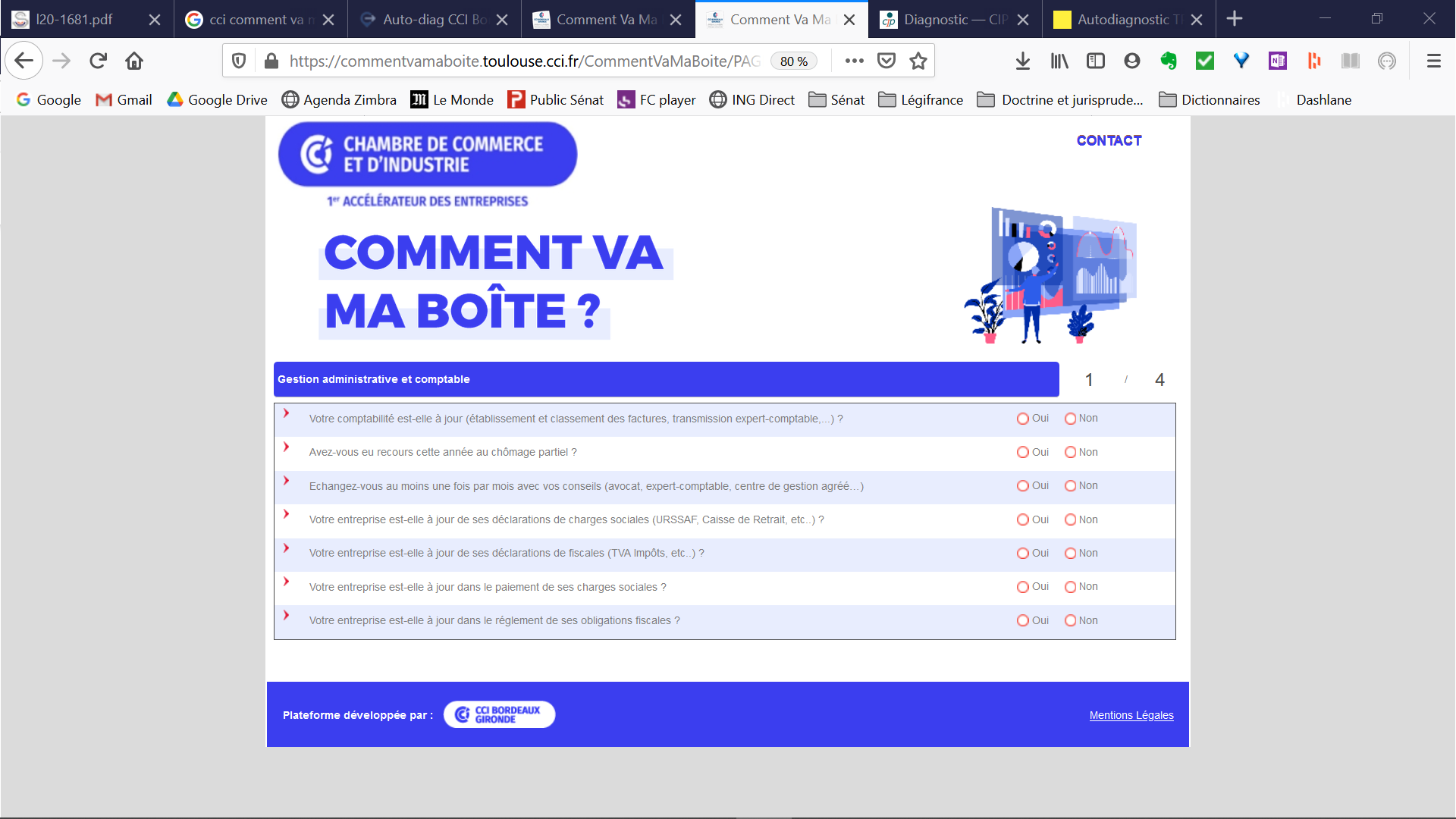

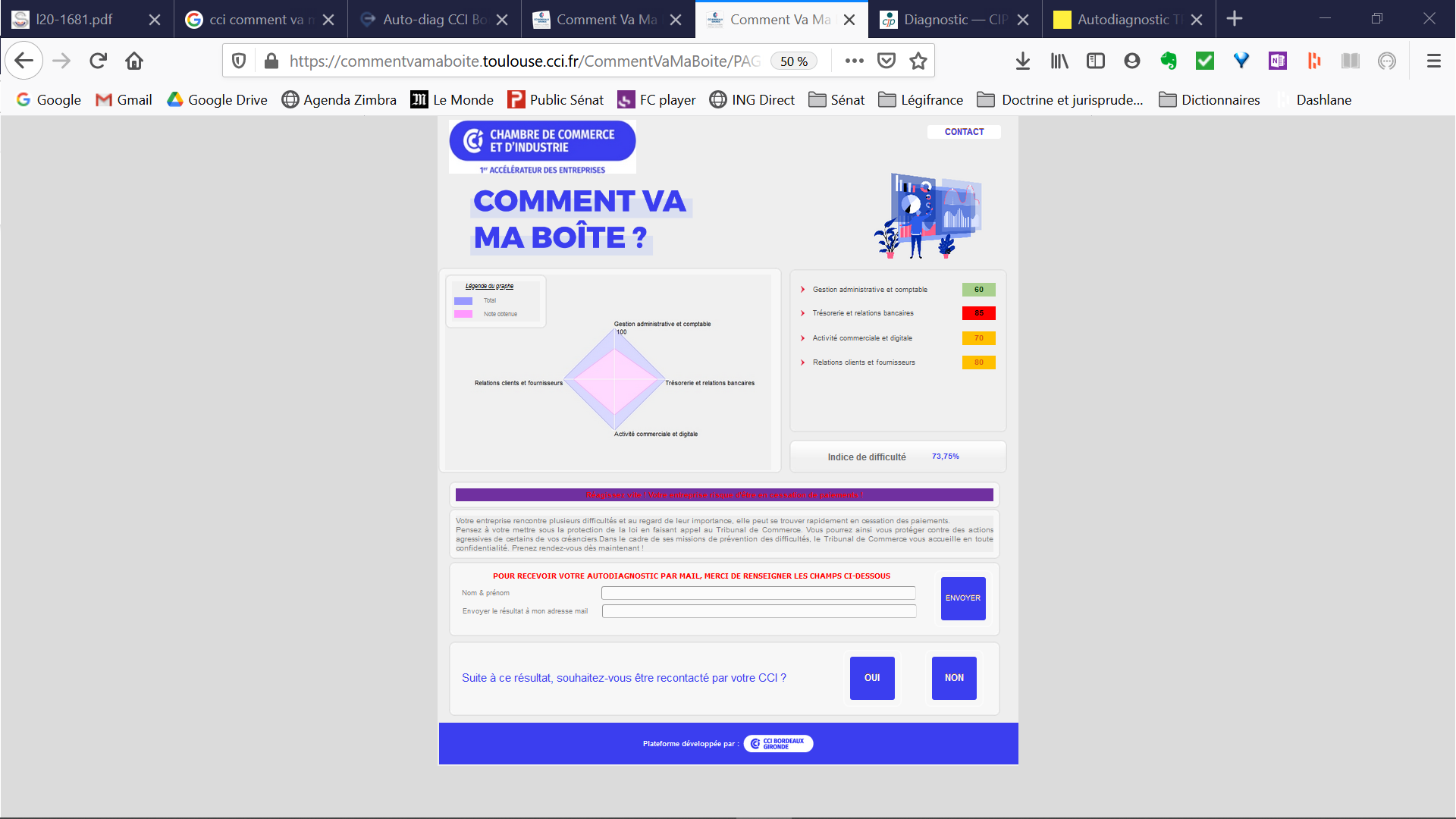

Aussi, afin d'aider les chefs d'entreprise à mieux appréhender leur situation financière et à prévenir les crises, divers outils d'autodiagnostic, fondés sur des données plus qualitatives ou des calculs plus simples , sont-ils mis à leur disposition par des acteurs tels que les chambres consulaires, BPI France, ou encore le Centre national d'information sur la prévention des difficultés des entreprises (CIP national). À titre d'exemple, plusieurs chambres de commerce et d'industrie offrent gratuitement en ligne un service intitulé « Comment va ma boîte ? », qui analyse les réponses (par oui ou par non) à vingt-huit questions portant sur la gestion administrative et comptable de l'entreprise, sa trésorerie et ses relations avec les banques, son activité commerciale et digitale, ainsi que ses relations avec ses clients et fournisseurs. L'entrepreneur obtient ainsi un « indice de difficulté » (en pourcentage) et un résumé en une ligne de sa situation ; en cas de difficultés, il est invité à se rapprocher du tribunal de commerce. Il lui est également proposé d'être recontacté.

Le service en ligne «

Comment va ma

boîte

? »

des chambres de commerce et

d'industrie

Première page de questions Page de résultat

Source : site Internet de la CCI de Toulouse

d) Les procédures d'alerte

La loi aménage enfin plusieurs procédures d'alerte qui ont pour objet, lorsque des difficultés apparaissent, d' attirer l'attention des dirigeants et des associés , voire d' informer le président du tribunal de commerce , afin qu'il en tire les conséquences en faisant appel à ses propres pouvoirs d'enquête ou en suscitant l'ouverture d'une procédure amiable ou collective 15 ( * ) . Il s'agit de :

- l'alerte des associés , qui disposent d'un droit (d'étendue variable selon la nature juridique de la société) à interroger les dirigeants sur leur gestion. Les associés et actionnaires de sociétés à risque limité (sociétés anonymes et sociétés à responsabilité limitée (SARL) principalement) peuvent ainsi, deux fois par exercice, poser des questions au président du conseil d'administration, au directoire ou au gérant « sur tout fait de nature à compromettre la continuité de l'exploitation 16 ( * ) », la réponse devant être communiquée au commissaire aux comptes (s'il existe) ;

- l'alerte des groupements de prévention agréés , personnes morales de droit privé (généralement des associations) auxquelles les commerçants et artisans peuvent adhérer, et qui ont pour mission de fournir à leurs adhérents, de façon confidentielle, une analyse des informations économiques, comptables et financières que ceux-ci s'engagent à leur transmettre. Lorsqu'il relève des indices de difficultés, le groupement doit en informer le chef d'entreprise et peut lui proposer l'intervention d'un expert 17 ( * ) ;

- l'alerte du commissaire aux comptes , qui comporte différentes phases selon la nature juridique de l'entreprise concernée et qui, en cas d'inaction des dirigeants et associés, peut toujours déboucher sur l'information du président du tribunal ;

- l'alerte du comité social et économique qui, dans les entreprises d'au moins cinquante salariés, lorsqu'il a connaissance de faits de nature à affecter de manière préoccupante la situation économique de l'entreprise, peut demander à l'employeur de lui fournir des explications, établir un rapport (avec l'assistance éventuelle de l'expert-comptable), voire saisir le conseil d'administration ou de surveillance 18 ( * ) .

2. La prévention de l'aggravation des difficultés

a) Le conseil et l'accompagnement

Une multitude d'acteurs publics et privés proposent aux entreprises confrontées à des difficultés, gratuitement ou non, des prestations de conseil destinées à les surmonter. Il peut s'agir :

- d'établir un diagnostic plus précis sur la situation financière de l'entreprise et les causes de ses difficultés ;

- d'identifier les mesures utiles pour restructurer le bilan de l'entreprise et redéfinir son modèle économique et financier ;

- d' orienter l'entreprise vers les procédures extrajudiciaires ou judiciaires de traitement des difficultés, voire de l'aider dans ses négociations avec ses créanciers.

L'une des difficultés, comme nous le verrons, réside dans la coordination de cette offre de conseil abondante.

À cela s'ajoute la possibilité, notamment pour les administrations publiques, d'accorder des aides financières aux entreprises en difficulté.

b) Les cadres extrajudiciaires de négociation avec les créanciers

Il existe, par ailleurs, des institutions et procédures destinées à faciliter les négociations d'une entreprise qui connaît une crise de liquidité avec ses créanciers, en vue d'aboutir à un plan d'apurement des dettes en dehors de toute intervention du tribunal.

On mentionnera tout d'abord les dispositifs de médiation , dont les plus importants ont été créés par les pouvoirs publics ou à leur initiative, dans l'intention de favoriser le règlement amiable des litiges. Ainsi, la médiation du crédit , créée en 2008 et adossée à la Banque de France, a pour objet de faciliter les négociations entre les entreprises, d'une part, les banques et organismes d' assurance-crédit , d'autre part. Quant au médiateur des entreprises , placé auprès du ministre de l'économie et des finances, il est principalement chargé de favoriser le règlement amiable des litiges de nature contractuelle entre opérateurs économiques (y compris les acheteurs publics), notamment en cas de retard ou de défaut de paiement ; depuis 2018, sa mission a été étendue, à titre expérimental, à la médiation des différends non contractuels entre les entreprises et les administrations 19 ( * ) .

Organisation, missions et fonctionnement de la médiation du crédit

Si la création de la médiation du crédit résulte d'une initiative du Président de la République Nicolas Sarkozy, son organisation, ses missions et son fonctionnement sont définis par voie contractuelle , par un accord de place conclu entre l'État, la Banque de France, les instituts d'émission d'outre-mer, la fédération bancaire française et l'association française des sociétés financières 20 ( * ) , ainsi que par une convention d'assurance-crédit conclue entre l'État, le médiateur du crédit lui-même, la fédération française des sociétés d'assurance et les principaux assureurs-crédit 21 ( * ) .

Le médiateur national du crédit est nommé par décret du Président de la République sur proposition des ministres chargés des finances, des comptes publics et de l'économie et après avis du gouverneur de la Banque de France ; les 105 médiateurs territoriaux sont les directeurs des succursales de la Banque de France en métropole et les directeurs des instituts d'émission en outre-mer.

Le médiateur national et ses délégués s'appuient, d'une part, sur les services de la Banque de France , qui instruisent les dossiers, d'autre part, sur un réseau de « tiers de confiance » constitué des chambres consulaires et d'organisations patronales et socioprofessionnelles.

La procédure de médiation obéit aux règles suivantes :

- la médiation du crédit peut être saisie par toute entreprise non financière qui rencontre des difficultés de financement (dénonciation d'une autorisation de découvert ou d'une ligne de financement, refus de crédit, refus de restructuration d'une dette...) ou d'assurance-crédit (résiliation unilatérale d'une garantie ou limitation de l'encours garanti), directement ou par l'intermédiaire d'un tiers de confiance ;

- une fois saisi, le médiateur territorial prend contact avec les établissements ou assureurs-crédits concernés et recherche les voies d'un accord amiable ; à défaut, la médiation est close par un échec ;

- les établissements de crédit et de financement s'engagent à participer de bonne foi à la médiation et, pendant la durée de celle-ci, à maintenir les lignes de financement de court et moyen terme allouées à l'emprunteur, sans demander de garanties supplémentaires ; les assureurs-crédit, pour leur part, s'engagent à ne pas considérer l'ouverture d'une médiation (non plus que d'éventuels délais accordés par les créanciers publics pour le paiement de dettes fiscales ou sociales) comme un critère de réévaluation du risque client ;

- la procédure est gratuite et confidentielle .

Au cours de ses dix premières années d'existence, la médiation du crédit a instruit quelque 38 000 dossiers avec un taux de médiation réussie de 61,7 %. Huit entreprises concernées sur dix ont moins de onze salariés 22 ( * ) .

Source : commission des lois du Sénat

Les dispositifs de médiation existants n'ont pas vocation, en revanche, à régler les litiges entre les entreprises et les créanciers publics. En cas de retard de paiement d'impôts ou de cotisations sociales par une entreprise, c'est à la commission des chefs des services financiers et des représentants des organismes de recouvrement des cotisations de sécurité sociale et d'assurance chômage (CCSF) qu'il revient d'examiner la situation du débiteur et d'arrêter éventuellement un plan d'apurement échelonné des dettes. Cette commission, instituée dans chaque département, est composée du directeur départemental ou régional des finances publiques, des directeurs des organismes de sécurité sociale des régimes de base chargés du recouvrement des cotisations, du directeur régional de Pôle emploi, du directeur du travail, chef du service régional de l'inspection du travail, de l'emploi et de la politique sociale agricoles si le débiteur est un exploitant agricole, du directeur régional des douanes, ainsi que de représentants des institutions de retraite complémentaire. Elle statue à l'unanimité de ses membres 23 ( * ) .

c) Les mandats de justice

La négociation entre l'entreprise débitrice et ses créanciers peut être facilitée par l'intervention d'un tiers titulaire d'un mandat de justice .

Le livre VI du code de commerce prévoit deux procédures de ce type, inégalement encadrées mais qui ont l'une et l'autre l'avantage d'être confidentielles :

- le président du tribunal peut désigner un mandataire ad hoc , pour exercer une mission qu'il détermine et sans limite de temps ;

- en outre, il existe une procédure de conciliation , ouverte aux entreprises non agricoles qui éprouvent « une difficulté juridique, économique ou financière, avérée ou prévisible » et ne se trouvent pas en état de cessation des paiements depuis plus de quarante-cinq jours. Cette procédure est bornée dans le temps : ouverte pour une durée maximale de quatre mois, elle peut être prolongée sans pouvoir excéder cinq mois. Le conciliateur a pour mission de favoriser la conclusion d'un accord entre le débiteur, ses principaux créanciers et, le cas échéant, ses cocontractants habituels.

Par rapport au mandat ad hoc , la procédure de conciliation présente de grands avantages pour le débiteur et, à certains égards, pour ses créanciers . En effet, si les parties en font la requête, le président du tribunal peut constater l'accord ou le tribunal l'homologuer , ce qui lui donne force exécutoire ; la décision de constatation n'est pas publique, contrairement au jugement d'homologation. Dans le cas où la procédure a abouti à un accord homologué, les personnes ayant consenti au débiteur pendant celle-ci un nouvel apport de trésorerie afin d'assurer la poursuite de son activité ou qui lui ont fourni un nouveau bien ou service bénéficient d'un privilège légal dit d'argent frais ou de new money , dont le classement est très favorable - ce qui les protège en cas de liquidation ultérieure de l'entreprise. Enfin, les administrations financières et les organismes de sécurité sociale sont habilités à accorder au débiteur des remises de dettes ou des cessions de rang ou abandons de sûretés, dans des conditions similaires à celles que lui octroierait un opérateur privé.

Quant aux entreprises agricoles (autres que celles constituées sous la forme d'une société commerciale), elles bénéficient de la procédure de règlement amiable agricole prévue par le code rural et de la pêche maritime 24 ( * ) , fort proche de la procédure de conciliation, mais qui s'en distingue notamment par le fait qu'il s'agit, pour les créanciers, d'un préalable avant toute assignation en redressement ou en liquidation judiciaires 25 ( * ) . En outre, dans ce cadre, le président du tribunal peut prononcer la suspension provisoire des poursuites individuelles pendant une durée maximale de deux mois, ce qui rapproche cette procédure des procédures collectives.

B. LES ACTEURS DE LA PRÉVENTION

1. Une multitude d'acteurs

Un très grand nombre d'acteurs publics et privés interviennent dans la prévention des difficultés des entreprises, de manière assez dispersée. À côté des administrations de l'État et des juridictions , il faut mentionner :

- les collectivités territoriales , en particulier les régions , compétentes en matière de développement économique, et qui sont notamment habilitées par la loi à accorder des aides financières aux entreprises en difficulté 26 ( * ) ;

- la Banque de France qui, outre sa mission de cotation des risques, héberge la médiation du crédit, participe aux comités départementaux d'examen des problèmes de financement des entreprises (CODEFI, voir ci-dessous) et dispose désormais dans chaque département ainsi que dans chaque collectivité d'outre-mer d'un « correspondant TPE-PME » chargé d'accueillir les entrepreneurs, d'élaborer un diagnostic rapide de leur situation et de les orienter vers les interlocuteurs adaptés ;

- les réseaux consulaires - chambres de commerce et d'industrie (CCI), chambres des métiers et de l'artisanat (CMA) et chambres d'agriculture 27 ( * ) - et les ordres professionnels ;

- les organisations patronales et professionnelles ;

- certains organismes de sécurité sociale , en particulier la Mutualité sociale agricole (MSA) qui, à l'intention des exploitants en difficulté, a développé une offre de soutien diversifiée (« Pass'Agri ») combinant des facilités de paiement de cotisations sociales, d'autres aides financières et des prestations de conseil et de formation ;

- les groupements de prévention agréés ;

- les quelques soixante-dix centres d'information sur la prévention (CIP) , associations créées à l'initiative des professionnels du chiffre et du droit, désormais fédérées par un CIP national : les 400 bénévoles des CIP reçoivent les chefs d'entreprise, les informent sur les aides et outils de prévention disponibles et leur apportent un soutien psychologique 28 ( * ) .

De nouvelles initiatives ont été prises au cours de la crise de la covid-19, pour faire face à l'afflux prévisible des demandes. Ainsi, la Banque publique d'investissement , dont le traitement des difficultés des entreprises n'est pas le coeur de métier, mais qui peut néanmoins leur apporter un soutien financier et des conseils, a récemment créé un numéro vert à cet effet.

2. Le rôle des administrations de l'État

Si l'État conserve entre ses mains les principaux leviers de la politique économique, il n'apporte plus guère d'aides individuelles à la création et au développement d'entreprises, qui relèvent désormais de la compétence des régions. En revanche, le suivi et l'accompagnement des entreprises en difficulté relèvent toujours de ses missions. Plusieurs administrations y participent, au niveau central comme au niveau déconcentré.

a) Au niveau central

Si l'on met à part l'élaboration des textes normatifs 29 ( * ) , plusieurs administrations centrales participent au suivi et à l'accompagnement des entreprises en difficulté. Parmi elles, il faut distinguer :

- en premier lieu, les services d'administration centrale , chargés de définir les grandes orientations de la politique gouvernementale et de coordonner l'action des services déconcentrés : la direction générale des entreprises (DGE), qui anime le réseau des commissaires aux restructurations et à la prévention des difficultés d'entreprises (CRP), la délégation générale à l'emploi et à la formation professionnelle (DGEFP), chargée du suivi des plans sociaux, ainsi que la direction générale des finances publiques (DGFiP) ;

- en deuxième lieu, le comité interministériel de restructuration industrielle (CIRI) , créé en 1982 et présidé par le ministre chargé de l'économie et des finances, qui pilote les négociations avec les acteurs publics et privés concernés sur la restructuration des entreprises industrielles de plus de 400 salariés ;

- en troisième lieu, un délégué interministériel aux restructurations d'entreprises (DIRE ), institué par un décret du 13 novembre 2017 30 ( * ) et placé auprès des ministres chargés de l'industrie et de l'emploi, qui assume un rôle de coordination de l'ensemble des administrations de l'État impliquées ; en outre, le DIRE (avec ses adjoints et collaborateurs) se charge lui-même de certains dossiers particulièrement complexes qui ne relèvent pas de la compétence du CIRI.

b) Au niveau déconcentré

Au niveau déconcentré, les comités départementaux d'examen des problèmes de financement des entreprises (Codefi) , institués par voie de circulaire en 1977, réunissent, sous la présidence du préfet de département, les représentants de toutes les administrations déconcentrées concernées par ces problèmes, à savoir le directeur départemental des finances publiques (vice-président), le commissaire aux restructurations et à la prévention des difficultés d'entreprises (CRP), le directeur régional des entreprises, de la concurrence, de la consommation, du travail et de l'emploi (Direccte) ou le responsable de l'unité territoriale de la Direccte, le directeur de l'URSSAF et celui de la succursale départementale de la Banque de France, ainsi que des observateurs (parmi lesquels le procureur de la République et, quelquefois, le ou les présidents des tribunaux de commerce).

Outre un rôle d'évaluation de la situation économique départementale, les Codefi ont une mission plus opérationnelle de détection et de traitement des difficultés des entreprises. À ce titre, ils sont chargés d'élaborer un diagnostic sur la situation des entreprises identifiées, éventuellement par le biais d'un audit, et d'organiser les négociations entre les parties concernées (associés ou actionnaires, créanciers, clients, fournisseurs...). Ils disposent également de moyens d'intervention, sous la forme notamment de prêts bonifiés financés par le fonds pour le développement économique et social (FDES) 31 ( * ) .

Quant aux commissaires aux restructurations et à la prévention des difficultés d'entreprises (CRP) , qui ont succédé aux commissaires au redressement productif institués en 2012, ils sont plus spécialement chargés du suivi des entreprises en difficulté comptant entre 50 et 400 salariés .

3. Le rôle des juridictions

a) Les prérogatives du président du tribunal

Les présidents de tribunaux judiciaires et de commerce sont également investis par la loi d'un rôle de prévention. Lorsqu'il résulte de tout acte, document ou procédure qu'une entreprise connaît « des difficultés de nature à compromettre la continuité de l'exploitation », ils sont habilités à convoquer ses dirigeants « pour que soient envisagées les mesures propres à redresser la situation ».

À l'issue de cet entretien, ou si les dirigeants n'ont pas déféré à la convocation, le président du tribunal peut exercer d'importants pouvoirs d'enquête : la loi l'autorise en effet à se faire communiquer par les commissaires aux comptes, les membres et représentants du personnel, les administrations publiques, les organismes de sécurité et de prévoyance sociale ainsi que les services de la Banque de France chargés de la centralisation des risques bancaires et des incidents de paiement « des renseignements de nature à lui donner une exacte information sur la situation économique et financière », même lorsque ces informations sont couvertes par le secret.

Afin de suivre l'ensemble des entreprises du ressort, le président du tribunal délègue généralement une partie de ses attributions à d'autres magistrats . Au tribunal de commerce de Lille-Métropole, par exemple, une cellule de prévention a été constituée, composée de huit juges consulaires dont l'un est chargé de la détection et les sept autres de recevoir les dirigeants d'entreprise sur convocation. Ces « entretiens de prévention » permettent d'établir un premier diagnostic et d'orienter les dirigeants vers les dispositifs les plus appropriés, notamment les procédures de négociation amiable, voire, lorsque les difficultés sont devenues trop graves, les procédures collectives.

C'est enfin au président du tribunal qu'il appartient, le cas échéant, de désigner un mandataire ad hoc , d'ouvrir une procédure de conciliation et de constater un accord de conciliation . L'homologation d'un tel accord relève, quant à elle, de la compétence du tribunal.

b) Le rôle du greffe

Afin d'identifier les entreprises en difficulté, les présidents des tribunaux de commerce peuvent s'appuyer sur les données détenues et retraitées par les greffes .

Les greffiers des tribunaux de commerce et le groupement d'intérêt public Infogreffe ont développé plusieurs types d'outils à cet effet :

- un « indicateur de performance » qui mesure la probabilité de défaillance des entreprises, sur la base d'un traitement algorithmique de données comptables, mais aussi des informations issues des registres de publicité légale et des registres judiciaires ; cet indicateur est accessible gratuitement et confidentiellement aux dirigeants par le biais du service en ligne Monidenum ;

- des logiciels de prévention qui permettent aux juges d'obtenir une liste d'entreprises susceptibles de rencontrer des difficultés, sur la base de différents critères (structure de bilan, inscriptions de sûretés, procédures en cours...) dont la pondération peut être modifiée ;

- des applications destinées aux entretiens de prévention , grâce auxquelles le juge peut avoir accès à l'ensemble des informations pertinentes relatives à l'entreprise concernée.

c) Un rôle de prévention faiblement assumé par les tribunaux judiciaires, à la différence des tribunaux de commerce

En pratique, selon les informations recueillies par les rapporteurs, les présidents de tribunaux judiciaires exercent très peu ce rôle de prévention : Benjamin Deparis, président du tribunal judiciaire d'Évry, a par exemple fait état en audition de deux enquêtes seulement diligentées en deux ans. Cette situation s'explique par l'engorgement des tribunaux judiciaires et la surcharge de travail des magistrats, mais aussi par le fait que leurs greffes ne disposent ni des mêmes informations 32 ( * ) , ni des mêmes moyens de les exploiter que ceux des tribunaux de commerce. Les conséquences doivent en être tirées, ce à quoi la mission s'est attachée.

d) Les auxiliaires de justice

Les administrateurs judiciaires et mandataires judiciaires , qui exercent des professions réglementées investies de compétences exclusives dans le cadre des procédures collectives, interviennent également en amont de celles-ci, notamment au cours des phases les plus tardives de la prévention. C'est à ces spécialistes de la restructuration d'entreprises que les présidents de juridiction font le plus souvent appel en tant que mandataires de justice, dans le cadre des procédures amiables de mandat ad hoc et de conciliation .

Au cours de la crise de la covid-19, les deux professions ont pris des initiatives afin d'intervenir plus en amont dans l'accompagnement des entreprises en difficulté. Ainsi, le Conseil national des administrateurs judiciaires et des mandataires judiciaires (CNAJMJ) a mis en place au mois de mars 2020 un numéro d'appel gratuit afin d'aider les entrepreneurs à faire un diagnostic de leur situation et de les orienter vers les procédures adaptées.

II. MIEUX STRUCTURER L'OFFRE EXISTANTE ET COMBLER SES FAILLES

Les dispositifs de détection et de traitement précoce des difficultés des entreprises sont donc particulièrement nombreux et diversifiés en France. Si certaines lacunes peuvent être comblées, le principal enjeu est aujourd'hui de mieux structurer cette offre abondante.

A. AMÉLIORER L'INFORMATION COMPTABLE ET FINANCIÈRE

1. Les lacunes de l'information comptable et financière et l'impact des réformes récentes

L'une des fragilités de nos petites et moyennes entreprises réside dans la faiblesse de l'information comptable et financière à disposition des dirigeants . Une comptabilité exacte et tenue à jour et un minimum d'instruments d'analyse financière rétrospective et prospective sont indispensables, non seulement pour évaluer la robustesse du modèle économique d'une entreprise et anticiper ses difficultés , mais aussi, le moment venu, pour restructurer efficacement son bilan et son organisation productive . À titre d'exemple, aucune banque n'accepte de rééchelonner la dette d'une entreprise sans pouvoir se fonder sur une connaissance solide de ses éléments d'actif et de passif, et sans une visibilité suffisante sur ses résultats et flux de trésorerie à venir.

Certaines réformes récentes, quoique inspirées par des motifs légitimes, n'ont pas contribué à améliorer les choses . On pense notamment :

- à la suppression du stage préalable obligatoire à l'installation des artisans, qui familiarisait les créateurs d'entreprises artisanales avec les règles fondamentales de la gestion d'entreprise 33 ( * ) ;

- à la suppression progressive du principal avantage fiscal bénéficiant aux entrepreneurs adhérents à un centre de gestion agréé (CGA) ou une association de gestion agréée (AGA), à savoir, lorsque les bénéfices qu'ils tirent de leur entreprise sont imposés au titre de l'impôt sur le revenu et qu'ils sont soumis à un régime réel d'imposition, la non-majoration de 25 % de leurs revenus 34 ( * ) ;

- à l'allègement progressif des obligations comptables des petites et moyennes entreprises (présentation simplifiée des comptes annuels, dispense d'annexe pour les micro-entreprises...) 35 ( * ) ;

- au relèvement des seuils d'audit légal obligatoire, qui a eu pour conséquence de dispenser quelque 120 000 sociétés commerciales de l'obligation de faire certifier leurs comptes par un commissaire aux comptes, sur les 208 000 sociétés qui y étaient précédemment assujetties.

Le rapport De Cambourg sur l'avenir de la profession de commissaire aux comptes, favorable au relèvement des seuils d'audit légal, insistait à juste titre sur ses conséquences potentiellement néfastes pour la prévention des difficultés des entreprises, au vu notamment du nombre moyen d'alertes aboutissant chaque année à l'information du président du tribunal (environ 2 000) 36 ( * ) .

Sans revenir sur ces réformes ni renouer avec une logique d'obligations ou de pénalités, les rapporteurs estiment indispensable d'encourager les entrepreneurs à renforcer leurs outils d'analyse comptable et financière afin de prévenir ou de surmonter les crises . Des incitations peuvent être nécessaires, et en cela, les pouvoirs publics conservent un rôle à jouer.

2. Améliorer l'accès des dirigeants à la formation

Il est d'abord souhaitable d' améliorer l'accès des dirigeants à la formation continue à la gestion d'entreprise .

L'offre existe , quoiqu'elle soit dispersée au sein des chambres consulaires, des centres de formation d'apprentis, des écoles de commerce et d'autres organismes de formation privés. Les formations peuvent être prises en charge financièrement , via le compte personnel de formation en ce qui concerne les salariés, ou via les fonds d'assurance formation destinés aux travailleurs indépendants 37 ( * ) .

Il convient avant tout de mieux faire connaître cette offre et de sensibiliser les dirigeants de TPE-PME à l'importance d'une telle formation. Pour cela, le développement et la promotion de la formation continue mériteraient d'être mieux identifiés parmi les missions prioritaires des réseaux consulaires , afin qu'ils fassent l'objet d'engagements spécifiques dans les contrats d'objectifs et de performance conclus entre l'État et les têtes de réseaux ; on ne peut également qu'encourager les chambres consulaires à développer des modules de formation gratuite en ligne , ce que certaines d'entre elles ont commencé à faire.

Recommandation n° 1 : Ériger en mission prioritaire des réseaux consulaires la promotion et le développement de la formation continue à la gestion d'entreprise.

3. Aider les chefs d'entreprise à s'entourer

Il convient également d' inciter les chefs d'entreprises à avoir recours aux services des professionnels du chiffre .

À cet égard, les rapporteurs souscrivent à la proposition formulée par le récent rapport fait par Georges Richelme, ancien président de la Conférence générale des juges consulaires de France, au nom de la mission demandée par le garde des sceaux sur la justice économique 38 ( * ) , d'offrir un avantage financier aux petites entreprises (selon des seuils à définir) qui recourraient à un expert-comptable pour certaines prestations définies , en particulier le dépôt des comptes annuels et l'établissement d'un plan de financement prévisionnel . Cela pourrait passer, notamment :

- par une modification des missions légales des centres et associations de gestion agréés, étant entendu que leurs adhérents imposés au titre de l'impôt sur le revenu bénéficient toujours d'une réduction d'impôt égale aux deux tiers des dépenses exposées pour la tenue de leur comptabilité et, éventuellement, pour l'adhésion à un centre ou une association. Ces structures, dont la création avait initialement été encouragée par les pouvoirs publics à des fins de lutte contre la fraude fiscale, doivent être réorientées vers le soutien à la gestion ;

- par la création d'un avantage fiscal similaire, au bénéfice des entreprises imposées au titre de l'impôt sur les sociétés ;

- par une prise en charge directe de tout ou partie des frais liés à ces prestations, par exemple par les conseils régionaux au titre de leur compétence en matière de développement économique.

Recommandation n° 2 : Définir un socle de prestations d'expertise comptable (dépôt des comptes annuels, établissement d'un plan de financement) ouvrant droit à un soutien financier des pouvoirs publics, sous conditions d'éligibilité.

Recommandation n° 3 : Réorienter les missions des centres et associations de gestion agréés vers le soutien à la gestion financière prévisionnelle.

B. COORDONNER LES ACTEURS ET ORIENTER LES DOSSIERS LES PLUS DIFFICILES VERS LES TRIBUNAUX

1. Un effort de coordination indispensable

La pluralité des acteurs chargés de l'accompagnement des entreprises en difficulté n'est pas, en elle-même, dommageable . D'abord, parce que les besoins des entreprises sont divers : diagnostic économique et financier, obtention de nouveaux financements, conseil juridique... Ensuite, parce que ces différents acteurs n'ont ni le même statut, ni le même rôle : un professionnel lié contractuellement à une entreprise, ou une association qui lui vient en aide bénévolement, n'est pas investi des même missions de contrôle et de sauvegarde des intérêts des tiers ou de l'intérêt général qu'un commissaire aux comptes, une administration publique ou un tribunal. Enfin, parce qu'en période de crise, il faut pouvoir s'appuyer sur toutes les compétences disponibles.

Il n'en demeure pas moins que l'offre actuelle est extrêmement dispersée, ce dont il résulte à la fois un défaut de lisibilité (il est difficile pour un chef d'entreprise de savoir à qui s'adresser, voire de distinguer entre les intervenants sérieux et les autres) et un défaut de coordination (les complémentarités sont insuffisamment exploitées et les entrepreneurs ne sont pas assez orientés vers l'interlocuteur le plus approprié).

Les administrations de l'État sont les mieux placées pour fédérer ces différents intervenants . C'est pourquoi la mission d'information recommande de confier à la direction générale des entreprises et à ses services déconcentrés le soin de créer une plateforme d'information destinée aux entreprises en difficulté , comportant :