IV. RENFORCER LES OUTILS DE LUTTE CONTRE LES MONTAGES FISCAUX ABUSIFS, AU LENDEMAIN DES DOSSIERS DE « LEAKS » ET DE « PAPERS » PUBLIÉS PAR LA PRESSE

A. DES « PANAMA PAPERS » AUX « PANDORA PAPERS » : QUELLE RÉPONSE DE L'ADMINISTRATION FISCALE AUX AFFAIRES DE FRAUDE FISCALE INTERNATIONALE DEVOILÉES PAR LA PRESSE ?

1. Panama papers, Pandora papers, CumEx Files... : des enquêtes qui illustrent la systématisation de montages financiers transnationaux visant à échapper à l'impôt

Ces dernières années ont été marquées par la publication d'enquêtes mettant en lumière des systèmes à grande échelle d'opacification de flux financiers .

Si les activités dévoilées dans ces enquêtes ne sont pas toujours illégales en soi, elles s'apparentent souvent à de l'évasion fiscale et à une utilisation abusive du secret des affaires 98 ( * ) . Elles impliquent, en tout état de cause, une perte de recettes importante pour les États. D'après l'Observatoire européen de la fiscalité, les capitaux détenus dans des paradis fiscaux s'élevaient à 7 900 milliards d'euros en 2017, ce qui équivaudrait à 8 % du produit intérieur brut (PIB) mondial 99 ( * ) . Il en résulterait une perte de recettes fiscales de l'ordre de 155 milliards d'euros par année au niveau mondial 100 ( * ) .

Ces systèmes d'évitement de l'impôt reposent principalement sur la création de sociétés écrans, localisées dans des juridictions à fiscalité réduite et peu ouvertes aux échanges d'informations , incluant des territoires dépendant de grands États, comme le montre l'exemple de l'État américain du Delaware , qui a été cité dans les Panama papers comme abritant des montages financiers de ce type. Ainsi, plusieurs enquêtes visant à rendre publics ces montages ont été publiées ces dernières années, et notamment :

- les Panama papers , enquête publiée par un consortium international de journalistes (l'ICIJ) en avril 2016. Ils se sont matérialisés par la fuite de 11,5 millions de documents secrets issus des archives du cabinet panaméen Mossack Fonseca, spécialiste de la domiciliation de sociétés offshore. Ils révèlent les montages auxquels de nombreux particuliers ont recouru afin de dissimuler leurs avoirs et leurs revenus à l'administration fiscale de leur pays ;

- les Pandora Papers , enquête également publiée en 2021 par l'ICIJ et reposant sur la fuite de près de 12 millions de documents confidentiels. Ils portent sur des montages fiscaux élaborés par plus d'une dizaine de cabinets de conseil financier.

Les CumEx Files , publiés en 2018 par un consortium de seize médias internationaux emmenés par le site allemand Correctiv , ont quant à eux mis en lumière des montages différents, basés sur la méthode dite d' « arbitrage de dividendes », qui se traduit par des mécanismes de cessions d'actions visant à échapper à la retenue à la source applicable sur les dividendes. Le schéma en question consiste à transférer de façon artificielle la propriété d'actions, de droits ou de titre ouvrant droit à des dividendes, lors du versement de ces derniers, pour échapper aux retenues à la source applicables. Ainsi, selon une nouvelle estimation réalisée en 2021 par le même consortium de journalistes 101 ( * ) , près de 140 milliards d'euros auraient échappé aux administrations fiscales de plusieurs États du fait de ces montages, ce qui est près de trois fois supérieur aux 55 milliards estimés lors de la publication de l'enquête en 2018. Les pratiques dévoilées dans les CumEx Files auraient coûté 33 milliards de recettes fiscales à la France d'après cette enquête.

2. L'administration fiscale peine à exploiter pleinement les informations révélées dans le cadre de ces affaires

Si la publication de ces montages a eu un fort retentissement médiatique, invitant de ce fait à une réponse forte de la part des pouvoirs publics, les informations découlant de ces enquêtes ne sont pas toujours pleinement exploitables pour l'administration fiscale. En effet, Frédéric Iannucci, chef du SJCF, a indiqué, dans le cadre d'une table ronde sur les Pandora papers organisée par la commission des finances le 13 octobre 2021, que la publication de ces enquêtes marque bien souvent pour ses services « le début d'un travail long et minutieux pour retrouver les informations pertinentes permettant d'effectuer des redressements 102 ( * ) ».

L'administration fiscale est en effet confrontée à plusieurs difficultés, qui conduisent de fait à ralentir l'ampleur et la célérité de la réponse qui est apportée à ces montages abusifs.

Tout d'abord, les informations dévoilées par le consortium de journalistes concernent souvent des ressortissants français mais n'ayant pas leur résidence fiscale en France. Au lendemain de la publication des Pandora Papers , la DNEF a par exemple dû mener des travaux d'enrichissement préalables afin d'identifier les individus qui étaient réellement susceptibles de faire l'objet d'investigations particulières de la part de l'administration fiscale.

En outre, le caractère souvent fragmentaire des informations dévoilées rend particulièrement délicat leur exploitation par les pouvoirs publics, d'autant plus que les principes déontologiques auxquels les journalistes s'astreignent les conduisent souvent à refuser de leur transmettre des informations complémentaires .

Il est ainsi particulièrement difficile pour la DGFiP de parvenir à fiscaliser les informations recueillies dans le cadre de ces enquêtes. À titre d'exemple, le fait pour l'administration fiscale de disposer d'une information selon laquelle un individu détiendrait une société dans un paradis fiscal n'est pas suffisant pour lui permettre d'en tirer des conclusions opérationnelles sur le montant des impôts dont il est redevable. Ainsi, d'après le SJCF, la publication de ces enquêtes permet en général à l'administration de disposer d'informations, telles que le nom du siège d'une société, mais sans précision sur le lieu de situation des comptes, et encore moins sur les sommes qui y figurent.

Eu égard à la complexité des montages en cause, les autorités judiciaires français ont souvent été contraintes de recourir à la coopération internationale. Les Panama Papers ont par exemple donné lieu, selon le PNF, à de nombreux échanges « bilatéraux et multilatéraux, formels et informels 103 ( * ) », qui ont été particulièrement mobilisés dans le cadre de ces dossiers de fraude internationale complexe. Les Panama Papers ont ainsi donné lieu à des réunions de coordination régulières au sein d' Eurojust , entre pays européens et en présence des autorités judiciaires panaméennes.

Les demandes de coopération formulées par les autorités françaises n'ont toutefois pas toujours permis de recueillir des informations suffisamment exploitables. En effet, dans le cadre de demandes d'assistance administrative internationale formulées par les autorités françaises, les réponses obtenues de la part des certains pays cités dans ces affaires de « Papers » consistent souvent en une simple confirmation des éléments dont dispose déjà l'administration fiscale, sans que des données complémentaires de nature comptables et financières ne soient transmises.

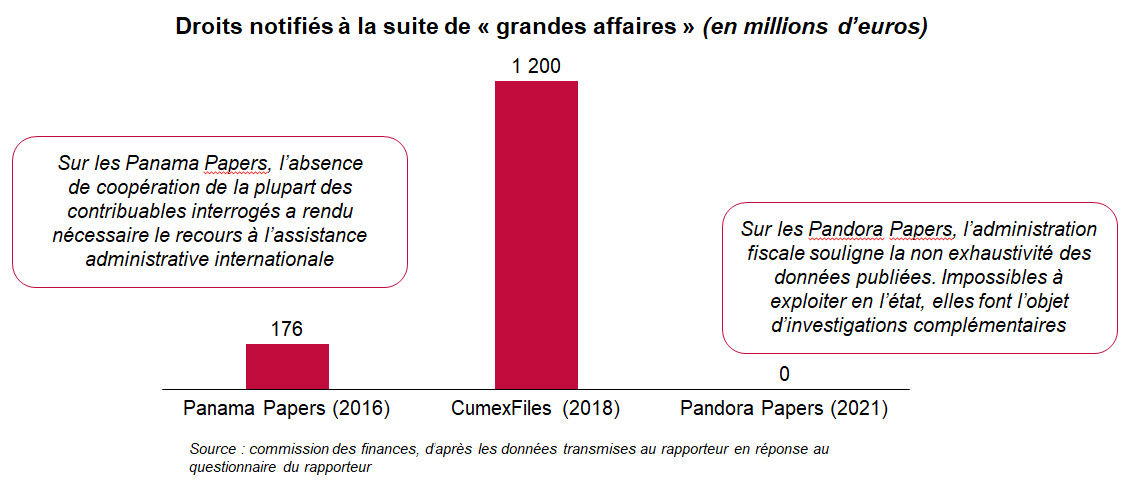

Il résulte de l'ensemble de ces difficultés des montants recouvrés relativement modestes eu égard aux montants qui auraient, d'après les informations des consortiums, échappés à l'administration fiscale. En outre, les travaux d'investigation sont toujours en cours pour la plupart des affaires, ce qui nuance les chiffres annoncés. Au total, 1,4 milliard d'euros ont été notifiés par l'administration fiscale française, dont plus de 87 % pour les seuls contrôles relatifs aux montages constatés dans le cadre des CumEx Files, pour un total de 453 millions d'euros effectivement recouvrés à ce stade :

- ce montant n'inclut pas les sommes recouvrées à la suite des révélations par les Pandora Papers . En effet, les investigations de la DNEF concernant cette affaire sont toujours en cours, ce qui ne permet pas de formuler à ce stade un bilan des montants recouvrés. Toutefois, d'après une résolution du Parlement européen du 21 octobre 2021 104 ( * ) adoptée au lendemain des Pandora papers, les autorités fiscales de l'ensemble des États membres auraient récupéré plus d'un milliard d'euros à la suite de ces révélations ;

- concernant les Panama Papers , la DGFiP a examiné plus de 600 dossiers en lien avec cette affaire. L'absence de coopération de la plupart des contribuables interrogés a rendu nécessaire le recours à l'assistance administrative internationale. Au dernier bilan établi en janvier 2022, les résultats des opérations menées par la DGFiP en lien avec les Panama Papers s'élevaient à 176 millions d'euros , correspondant à 112,8 millions de droits recouvrés et 63,2 millions d'euros de pénalités 105 ( * ) ;

- en ce qui concerne les montages relatifs aux CumEx files , les contrôles menés par la DGFiP sur des opérations de « CumCum » ont donné lieu à l'envoi de propositions de rectifications dès 2017, soit avant les révélations. À ce jour, les résultats des opérations de contrôle en lien avec ces pratiques se sont élevés à un montant de 1,2 milliard d'euros (804 millions d'euros de droits et 409 millions d'euros de pénalités) dont 277 millions d'euros ont déjà été recouvrés. Ces montages seraient néanmoins à l'origine d'une perte fiscale pour la France de l'ordre d'un à trois milliards d'euros par an et, au total, de 33 milliards d'euros sur 20 ans 106 ( * ) .

Droits notifiés par l'administration fiscale en

réaction aux grandes affaires

de « Leaks » ou de

« Papers »

(en millions d'euros)

Source : commission des finances, d'après les réponses au questionnaire du rapporteur

* 98 Résolution du Parlement européen du 21 octobre 2021 sur les Pandora Papers: implications pour les efforts de lutte contre le blanchiment de capitaux, la fraude et l'évasion fiscales.

* 99 Ibid.

* 100 Ibid.

* 101 Correctiv, CumEx Files 2.0 - The outrageous tax fraud goes on, 21 octobre 2021

* 102 Table ronde de la commission des finances, « Pandora papers : comment contrôler la création et les bénéficiaires effectifs des sociétés offshore ?», 13 octobre 2021.

* 103 Le Monde, « Panama Papers » : cinq ans après, des milliards récupérés et plusieurs condamnations, 8 avril 2021.

* 104 Résolution du Parlement européen du 21 octobre 2021 sur les Pandora Papers : implications pour les efforts de lutte contre le blanchiment de capitaux, la fraude et l'évasion fiscales.

* 105 D'après les réponses de la DGFiP au questionnaire du rapporteur.

* 106 D'après les dernières données publiées par le consortium international de journalistes, dont Le Monde, au mois d'octobre 2021. Voir par exemple : https://www.lemonde.fr/cumex-files/ .