INTRODUCTION

Le risque « retrait-gonflement des argiles » (RGA) menace l'équilibre financier du régime des catastrophes naturelles toutes choses égales par ailleurs . Avec le dérèglement climatique , les sécheresses sont vouées à devenir de plus en plus fréquentes et intenses, et il est certain que le coût de la sinistralité liée au RGA , déjà en forte augmentation ces dernières années, ne sera plus soutenable en l'état actuel des politiques d'indemnisation et de prévention.

Après les travaux précurseurs du Sénat réalisés en 2019 dans le cadre d'une mission d'information sur la gestion des risques climatiques et l'évolution de nos régimes d'indemnisation 1 ( * ) , puis à l'occasion de l'examen des deux propositions de lois, l'une visant à réformer le régime des catastrophes naturelles 2 ( * ) et l'autre relative à l'indemnisation des catastrophes naturelles 3 ( * ) plusieurs rapports ont récemment renouvelé les alertes sur les conséquences financières de la progression du risque RGA. L'un des plus récents est celui de la Cour des comptes, « Sols argileux et catastrophes naturelles - Des dommages en forte progression, un régime de prévention et d'indemnisation inadapté », de février 2022. De nombreuses études ont également été menées par le Bureau de Recherches Géologiques et Minières (BRGM), le Centre d'études et d'expertise sur les risques, l'environnement, la mobilité et l'aménagement (Cerema), et les représentants des assureurs.

En conséquence, le présent rapport ne reviendra pas en détail sur les constats, qui sont désormais bien établis et connus, même s'il est nécessaire de rappeler en introduction les principaux enjeux.

Le présent rapport vise principalement à pointer les insuffisances du régime d'indemnisation actuel, et proposer une nouvelle façon de concevoir les politiques de prévention.

Les politiques de prévention sont encore trop souvent reléguées au second plan dans les réflexions sur le RGA, alors que le coût de l'indemnisation de la sinistralité sécheresse peut être considérable. Le rapporteur spécial écrivait déjà dans son rapport sur la proposition de loi visant à réformer le régime d'indemnisation des catastrophes naturelles : « En tout état de cause, sur les dommages causés par le retrait-gonflement des argiles, des mesures de prévention avant la construction du bâti sont plus pertinentes que celles financées a posteriori, dont l'ampleur et le coût peuvent être insoutenables . » 4 ( * )

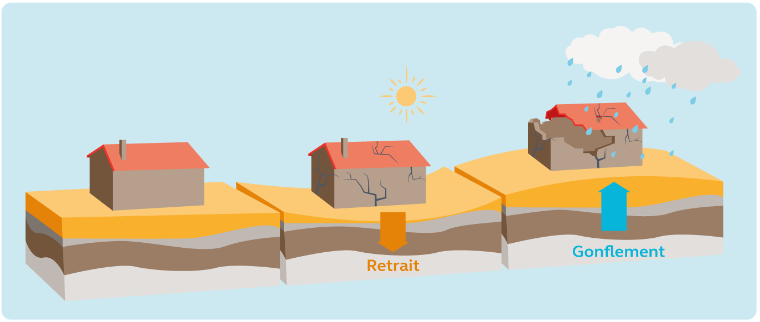

Le risque « retrait-gonflement des argiles » (RGA), désigne les dommages causés aux constructions par le phénomène naturel de rétractation des sols argileux, en période de sécheresse, suivi par le gonflement de ces sols lorsque la pluie revient. Les sols argileux possèdent en effet une structure en « feuillets », qui provoque une variation de leur volume en fonction de leur teneur en eau. Le RGA affecte le sol de manière hétérogène, c'est-à-dire qu'il conduit à la formation de cuves et de bosses, ce qui fragilise les fondations jusqu'à les fracturer.

Le phénomène touche essentiellement les maisons individuelles , dont les fondations sont moins profondes et la structure plus légère que celles des immeubles collectifs.

Illustration du phénomène de retrait-gonflement des argiles

Source : Cour des comptes, Rapport « Sols argileux et catastrophes naturelles », février 2022, page 16, d'après le Guide « le retrait-gonflement des argiles - Comment prévenir les désordres dans l'habitant individuel », ministère de l'écologie, du développement et de l'aménagement durables, 2008

Plusieurs sécheresses importantes à la fin des années 1980 ont causé des dommages exceptionnels aux constructions, ce qui a conduit à intégrer ce risque au sein du régime des catastrophes naturelles CatNat en 1989. La France est le seul pays de l'Union européenne a voir intégré ce risque dans un dispositif assurantiel public.

Le régime des catastrophes naturelles

Le régime CatNat est fondé sur un double système de garantie : les sociétés d'assurance proposent et gèrent les contrats d'assurance contre les dommages aux biens, et elles se réassurent auprès de la caisse centrale de réassurance (CCR), qui elle-même bénéficie d'une garantie intégrale de l'Etat. En contrepartie de cette garantie, la CCR verse à l'Etat environ 100 millions d'euros par an.

Le financement du régime est assuré par une surprime « catastrophe naturelle », prélevée sur l'ensemble des contrats précités, et qui est de 12 % concernant les contrats d'habitation.

La surprime est uniforme sur l'ensemble du territoire, quel que soit le degré d'exposition aux risques, ce qui représente la solidarité nationale face aux catastrophes naturelles, telle qu'elle est affirmée à l'alinéa 12 du préambule de la Constitution du 27 octobre 1946 : « La Nation proclame la solidarité et l'égalité de tous les Français devant les charges qui résultent des calamités nationales ».

Source : commission des finances

Le risque RGA se distingue toutefois des autres catastrophes naturelles par son ampleur et sa dimension progressive.

Alors que les catastrophes naturelles sont habituellement caractérisées par une cinétique rapide (inondation, tempête, avalanches, etc. ), le RGA est un phénomène qui évolue de manière progressive : la succession des sécheresses conduit le sol à se déformer lentement, et les fissures n'apparaissent pas d'un coup dans les bâtiments, mais se développent de manière graduelle jusqu'à menacer l'intégrité des fondations.

Certaines sécheresses particulièrement intenses peuvent à elles seules être à l'origine de dommages importants, mais la succession de plusieurs sécheresses de taille moyenne peut également occasionner des sinistres majeurs . Par conséquent, contrairement aux autres catastrophes naturelles, il est impossible de considérer les dommages causés par le RGA en prenant comme seule référence un événement précis, comme une sécheresse exceptionnelle. Cette impossibilité à attribuer une cause unique au RGA est l'une des raisons qui expliquent les difficultés à assurer ce risque.

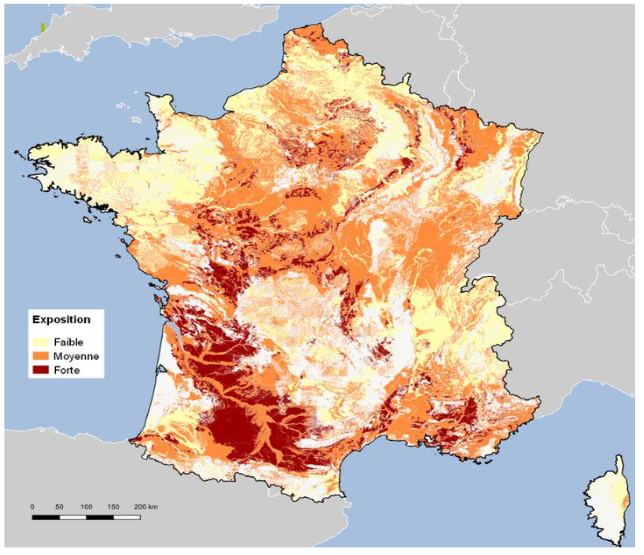

Le risque RGA est également caractérisé par son amplitude géographique. En 2018, on estime que 48 % du territoire national connaît une exposition moyenne ou forte au RGA. Le sud-ouest est particulièrement exposé : dans des départements comme le Tarn ou le Gers, plus de 80 % des communes comprennent des maisons individuelles en zone à risque RGA fort.

À l'échelle nationale, une étude du Commissariat général au développement durable de juin 2021 estime que 10,4 millions de maisons individuelles connaissent un risque RGA fort ou moyen, ce qui représente 54,2 % de l'habitat individuel .

Répartition géographique du risque RGA

Source : BRGM, Exposition au phénomène de RGA, 2018

Note : la répartition géographique de l'exposition au risque RGA peut être visualisée à l'adresse : https://www.georisques.gouv.fr/cartes-interactives#/

La très forte fréquence des phénomènes de retrait gonflement des argiles, conjuguée à la relative prévisibilité du risque, rend le RGA, en l'état actuel des techniques de prévention, très difficilement assurable pour le secteur privé . Pour cette raison, le RGA a été maintenu au sein du régime CatNat, bien que ses caractéristiques diffèrent des autres catastrophes naturelles .

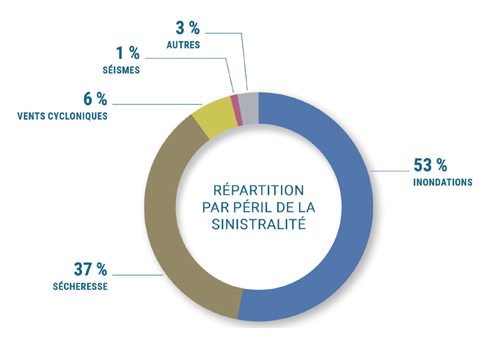

Le risque RGA a pris une place majeure au sein du régime CatNat. Entre 1982 et 2021, la sinistralité sécheresse a représenté 37 % de l'ensemble de la sinistralité sécheresse du régime, derrière les inondations (53 %).

Répartition par péril de la

sinistralité

au sein du régime CatNat entre 1982 et

2021

Source : caisse centrale de réassurance

Jusqu'à présent, le risque RGA n'a jamais conduit à remettre en cause l'équilibre financier du régime CatNat. La garantie de l'Etat n'a été activée qu'une fois, en 2000, en raison de la tempête de 1999. Pour autant, le traitement à l'heure actuelle du RGA n'est pas satisfaisant. Lors de l'examen en 2021 de la proposition de loi visant à réformer le régime d'indemnisation des catastrophes naturelles, le rapporteur soulignait que la configuration actuelle du régime CatNat semblait « désormais inadapté à la prise en charge de ces dommages liés à la sécheresse » .

En premier lieu, de nombreuses communes touchées par la sinistralité sécheresse ne bénéficient pas de l'indemnisation au titre du régime CatNat. En effet, seules 50 % des communes ayant déposé une demande de reconnaissance de l'état de catastrophe naturelle au titre des sécheresses de 2019 et 2020 l'ont obtenue, et au sein de ces communes, la moitié des dossiers d'indemnisation déposés par les personnes victimes d'un sinistre ont été classés sans suite par les experts mandatés par les sociétés d'assurance 5 ( * ) .

Ensuite, sur le temps long, et comme l'avait déjà souligné le rapporteur lors de l'examen en 2021 de la proposition de loi visant à réformer le régime d'indemnisation des catastrophes naturelles 6 ( * ) , le changement climatique menace sérieusement l'équilibre financier du régime .

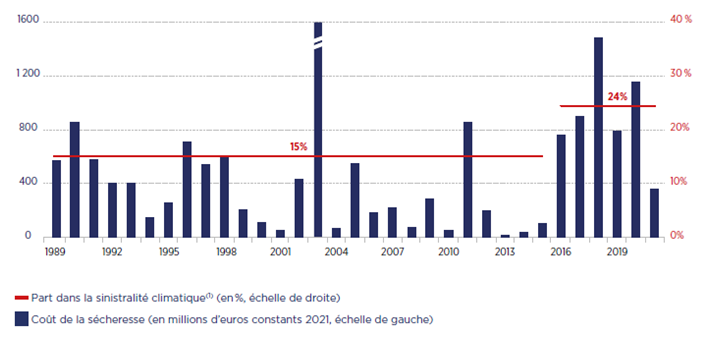

La progression de l'exposition au RGA est tout d'abord observable sur la période récente. La charge annuelle liée au risque RGA a atteint plus de 1 milliard d'euros en moyenne entre 2017 et 2020, contre 445 millions d'euros depuis 1982 . Depuis cinq ans, le régime CatNat est déficitaire. En 2017, il a même connu son déficit le plus important depuis sa création : 439 millions d'euros. Sur la période 2015-2019, le déficit cumulé du régime atteignait ainsi près d'un milliard d'euros.

Coût du risque RGA

(en millions d'euros et en % de la sinistralité climatique)

Source : France Assureurs

Plus particulièrement, le coût de la sécheresse de 2022 est estimé entre 2,4 et 2,9 milliards d'euros 7 ( * ) , ce qui la placerait nettement au-dessus du coût de la sécheresse de 2003 (1,6 milliard d'euros), qui est la sécheresse la plus coûteuse sur la période 1989-2021. En conséquence, les réserves de la CCR ont baissé de de 30 % sur les cinq dernières années 8 ( * ) .

Or, les projections les plus récentes montrent que ces tendances vont s'amplifier dans les décennies à venir. D'après une étude du BRGM de 2018, une sécheresse comparable à celle de 2003 devrait survenir une année sur trois entre 2020 et 2050, une année sur deux entre 2050 et 2080, et deux années sur trois entre 2080 et 2100. Une étude de Météo-France pour la Cour des comptes a estimé que le cycle annuel d'humidité des sols moyen entre 2071 et 2100 devrait être comparable aux records de sécheresse que l'on enregistre actuellement.

Une étude de France Assureurs, publiée en octobre 2021, chiffre à 43 milliards d'euros le coût cumulé de la sinistralité sécheresse entre 2020 et 2050 , ce qui représente un triplement du coût par rapport aux trois décennies précédentes (13,8 milliards d'euros entre 1989 et 2019). En audition, la Caisse centrale de réassurance a affirmé devant le rapporteur spécial que, dans le scénario « optimiste », le régime CatNat ne dégagera plus assez de réserves pour couvrir les sinistres à l'horizon 2040 .

Les risques sur l'équilibre financier du régime CatNat sont donc réels et majeurs. Il convient alors d'évaluer la soutenabilité des différents scénarios de prise en charge du RGA. Toutefois, ce travail ne suffit pas. Il est également nécessaire de recentrer la réflexion sur les politiques de prévention menées sur le bâti existant . Celles-ci constituent en effet « l'angle mort » des politiques menées actuellement , alors que le bâti existant concentre la majorité des enjeux, et que la prévention peut conduire à des économies substantielles, qui seront nécessaires pour assurer l'équilibre du régime CatNat.

* 1 Rapport d'information n° 628 (2018-2019) de Mme Nicole Bonnefoy, fait au nom de la mission d'information sur la gestion des risques climatiques et l'évolution de nos régimes d'indemnisation, juillet 2019.

* 2 Proposition de loi sénatoriale déposée par Mme Nicole Bonnefoy et adoptée à l'unanimité par le Sénat le 15 janvier 2020.

* 3 Proposition de loi déposée par le député M. Stéphane Baudu devenue la loi n° 2021-1837 du 28 décembre 2021 relative à l'indemnisation des catastrophes naturelles.

* 4 Rapport fait au nom de la commission des finances du Sénat sur la proposition de loi visant à réformer le régime d'indemnisation des catastrophes naturelles, 13 octobre 2021, page 41.

* 5 Réponses de la direction générale du Trésor au questionnaire du rapporteur spécial.

* 6 Rapport n° 48 (2021-2022) de Mme Christine LAVARDE, fait au nom de la commission des finances (1) sur la proposition de loi, adoptée par l'Assemblée nationale après engagement de la procédure accélérée, visant à réformer le régime d'indemnisation des catastrophes naturelles, octobre 2021.

* 7 Réponses de la Caisse centrale de réassurance au questionnaire du rapporteur spécial.

* 8 Réponses de la direction générale du Trésor au questionnaire du rapporteur spécial.