II. UN PHÉNOMÈNE AUX CAUSES MULTIPLES

A. UNE CHAÎNE DE PRODUCTION MONDIALISÉE ET VULNÉRABLE

1. Délocalisations, concentration et financiarisation : l'évolution du secteur du médicament depuis quarante ans

L'ancrage et le poids de la production pharmaceutique en France se sont significativement réduits au cours des trente dernières années. Alors que les volumes produits et exportés ont cru, la place de l'industrie pharmaceutique dans l'économie française et celle de l'industrie pharmaceutique française dans le monde ont reculé.

L'industrie du médicament, une notion aux contours mouvants

L'analyse du secteur du médicament se heurte à plusieurs difficultés sémantiques et méthodologiques, liées à la diversité des sources utilisées et des notions retenues.

La filière industries et technologies de santé correspond au périmètre le plus large. Elle rassemble l'ensemble des officines, les activités de production, de R&D, les entreprises de la Medtech, et les grossistes-répartiteurs.

La filière se répartit en trois principaux sous-secteurs : la production, la distribution/commercialisation et la recherche et développement. Parmi les 340 000 emplois de la filière industries et technologies de santé, environ un tiers est actif dans les activités de production, 28 % dans la distribution et la commercialisation et 13 % dans la R&D.

Le secteur du médicament à proprement parler est plus restreint, excluant entre autres l'ensemble des dispositifs médicaux et des équipements électroniques dédiés notamment au diagnostic. Au sein des activités de production (hors distribution et R&D), le secteur du médicament représente la majeure partie de l'emploi (56 %), suivi par les instruments de diagnostic (28 %), les équipements d'imagerie médicale (11 %), de diagnostic hors in vitro et les dispositifs médicaux (5 %).

Pour caractériser l'industrie pharmaceutique, la plupart des études utilisent la division 21 de la nomenclature « NAF » (nomenclature d'activités françaises), en sa division 21. Celle-ci rassemble les produits pharmaceutiques de base et les préparations pharmaceutiques - mais inclut certains produits pharmaceutiques à usage non-humain (vétérinaire) ou non-médical (cosmétique). On peut noter que le périmètre de la branche professionnelle de l'industrie pharmaceutique est plus étendu, puisqu'il inclut des activités de conseil et de formation en particulier : elle rassemble environ 130 000 emplois.

Source : France stratégie, Leem

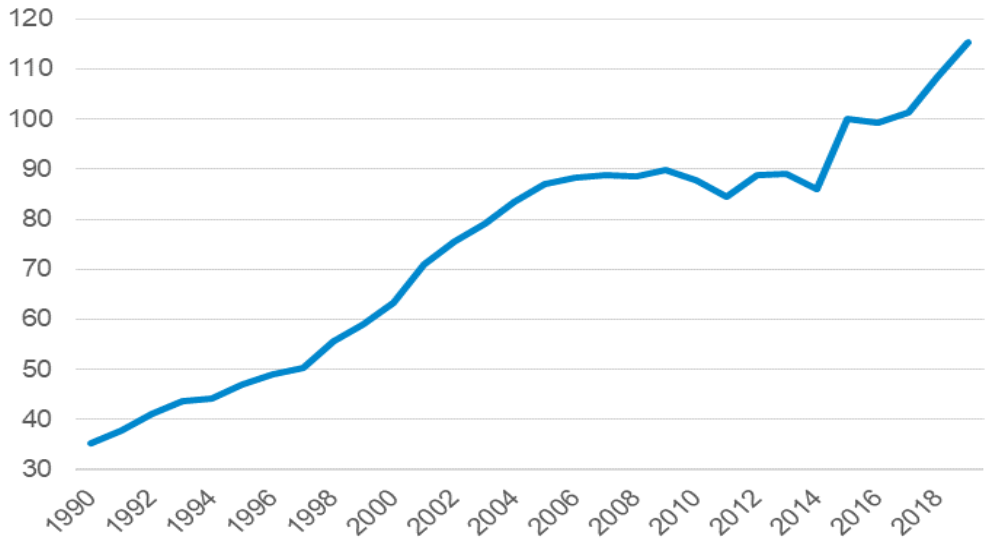

En termes de production, l'industrie pharmaceutique française a connu une hausse quasi continue des volumes produits depuis le début des années 1990. Entre 2014 et 2019 uniquement, sa production a augmenté de 34 %.

Malgré cette augmentation sensible de la production, la France a décroché sur le marché mondial. Son rang parmi les producteurs européens et mondiaux de médicaments recule. Elle est aujourd'hui le cinquième producteur de produits pharmaceutiques en Europe (derrière la Suisse, l'Italie, l'Allemagne et le Royaume-Uni), alors qu'elle était leader de 1995 à 2008, et troisième en 201826(*).

Évolution de la production industrielle pharmaceutique en France entre 1990 et 2020

(indice 100 = 2015)

Source : France Stratégie

Ce décrochage témoigne de la désindustrialisation et des délocalisations qui ont marqué le pays au cours des quarante dernières années. Le nombre d'établissements du secteur pharmaceutique français a fortement diminué, traduisant à la fois le déplacement de certaines étapes de la chaîne de valeur vers des pays aux coûts plus réduits, et la dynamique de concentration du secteur. Selon Les entreprises du médicament (Leem), le nombre d'entreprises de l'industrie du médicament est passé de 365 en 1980 à 249 en 2020, soit une baisse de 26 %, s'expliquant par des fermetures de sites et par des fusions-acquisitions. En 2021, on compte en France 271 sites pharmaceutiques.

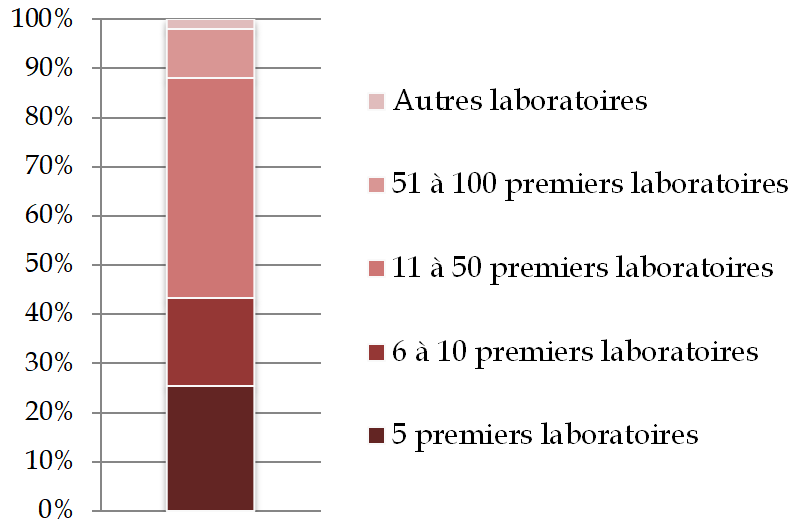

Selon France Stratégie toutefois, « ce mouvement de diminution réel ne se traduit pas par une concentration forte, les 10 premiers laboratoires représentant moins de 44 % du marché ». Le secteur reste en effet diversifié, avec des PME aussi bien que des grands groupes et des producteurs de principes actifs autant que des fabricants de médicaments.

La production française est aujourd'hui principalement orientée vers la production de produits matures, c'est-à-dire autorisés de longue date sur le marché et moins innovants, et vers la fabrication chimique, la bioproduction restant pour l'instant minoritaire. Elle est aussi tournée majoritairement vers la fabrication de formes sèches de médicaments (gélules et comprimés).

Répartition du chiffre d'affaires en France de l'industrie pharmaceutique entre les différents laboratoires

Source : Leem27(*)

L'emploi du secteur a suivi une trajectoire plus nuancée. Le médicament emploie 99 300 personnes en France environ, dont près de la moitié est active dans des activités de production, selon les périmètres retenus28(*). S'y ajoutent quelques 9 000 emplois au sein de producteurs de principes actifs à usage pharmaceutique.

L'emploi du secteur a fortement décru entre 2007 et 2013, à hauteur d'environ 10 000 emplois. Sa baisse a néanmoins été plus contenue que dans les autres secteurs industriels touchés par la désindustrialisation du pays, et l'emploi tend à se stabiliser, voire à augmenter à nouveau depuis 2017. Des suppressions d'emploi n'en sont pas moins régulièrement annoncées par les entreprises du secteur, au gré des évolutions de la production. Ainsi, en 2020, 18 plans de sauvegarde de l'emploi (PSE) ont été annoncés en France dans l'industrie pharmaceutique, impactant 2 000 postes ; en 2019, 10 PSE avaient également concerné 2 000 emplois29(*).

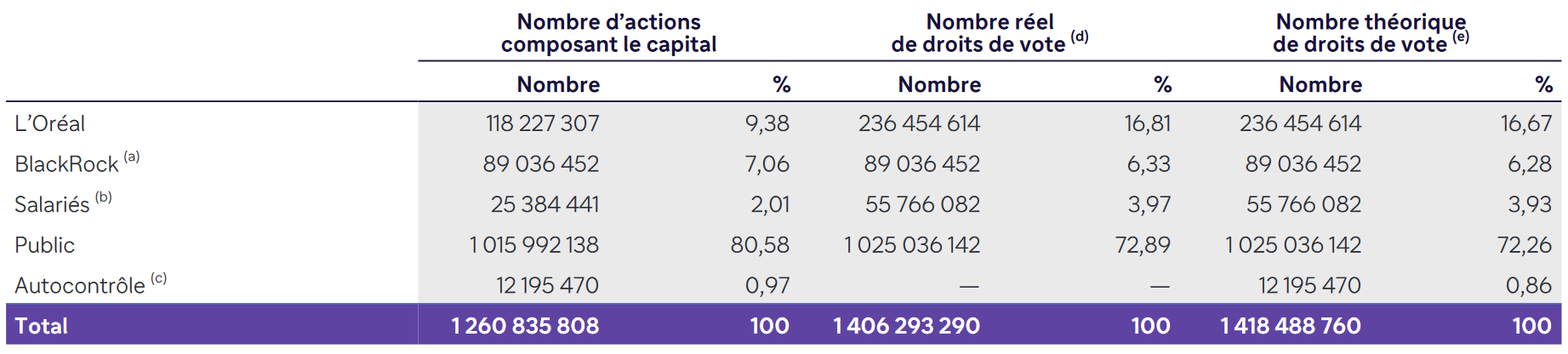

Plusieurs des personnes auditionnées par la commission d'enquête ont également souligné la financiarisation des entreprises pharmaceutiques au cours des dernières décennies. Parmi les entreprises et groupes pharmaceutiques, beaucoup comptent désormais à leur capital des fonds d'investissement, principalement américains.

À titre d'exemple, le groupe Sanofi est détenu à plus de 50 % par des actionnaires anglo-saxons, dont 7 % détenus par le fonds d'investissement BlackRock30(*). Vanguard Group, premier actionnaire de Pfizer à hauteur de 8 %, détient également des parts significatives de Johnson & Johnson (9 %), Moderna (6 %), AstraZeneca (2 %), et Sanofi (2 %). L'entreprise française Seqens a quant à elle connu son quatrième changement d'actionnaire majoritaire en vingt ans depuis le groupe Rhodia en 2003, avec successivement Bain Capital, Ardian, Eurazeo et désormais le fonds américain SK Capital Partners.

Répartition du capital et des droits de vote de l'entreprise Sanofi

Source : Document d'enregistrement universel 2022 Sanofi

Selon l'économiste de la santé Nathalie Coutinet, cette financiarisation est un élément d'explication de la concentration du secteur, de ses choix d'implantation et de stratégie commerciale : « Pour comprendre les choix et stratégies des Big Pharma il faut tenir compte de la forte financiarisation des laboratoires qui sont détenus par des fonds d'investissement comme Blackrock ou Vanguard, bien plus intéressés par le profit que par les questions de santé publique. »31(*)

Cette analyse a trouvé un écho lors de l'audition de Pierre Chirac, rédacteur de la revue Prescrire : « Les firmes ont fait [leurs choix] pour améliorer leurs marges financières. [...] [Elles] dépendent essentiellement de médicaments qui ne sont pas forcément vendus en très grandes quantités, mais à des prix très élevés. On n'est plus du tout dans une logique de production de masse à des prix bas. Ce sont en fait des usines de produits de luxe. Les autorités de santé n'y peuvent pas grand-chose, c'est un fait. »32(*)

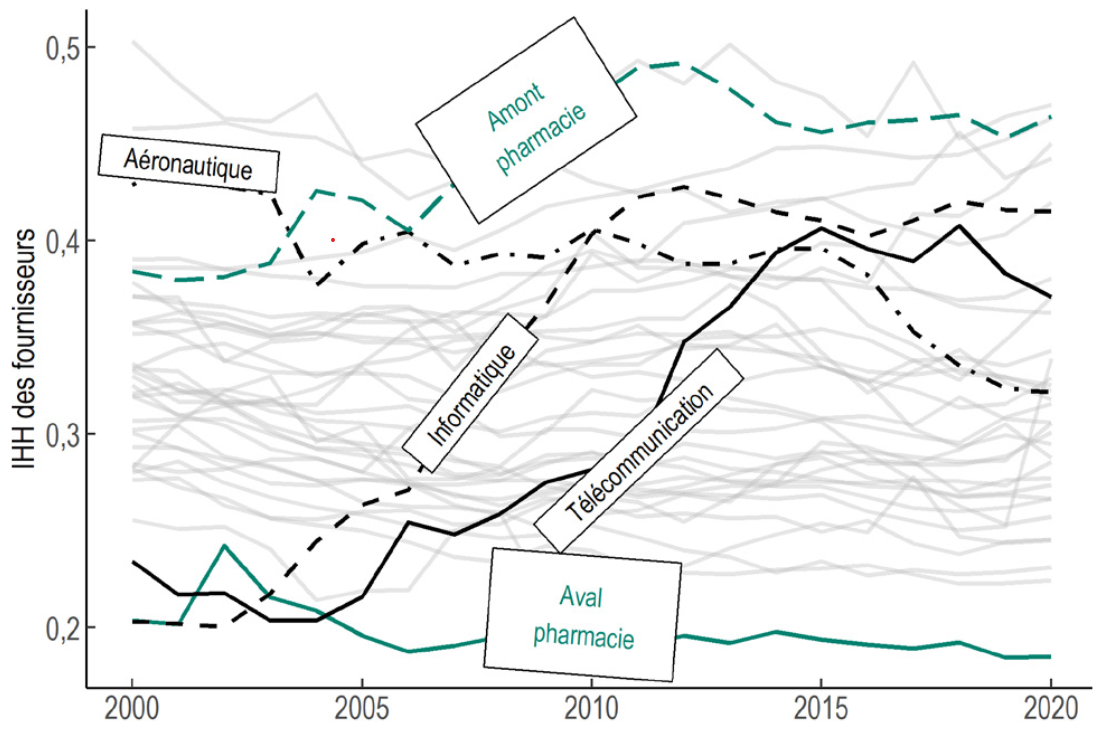

Selon une étude récente du CEPII, la délocalisation et la concentration du secteur pharmaceutique français, et du secteur européen dans son ensemble, est un symptôme de la réorientation de la filière vers la fabrication de préparations pharmaceutiques, plutôt que de produits de base, et de son orientation croissante vers l'exportation, plus rémunératrice. La délocalisation vers l'Asie des préparations de base a produit les conséquences attendues par les industriels européens du médicament : « La fragmentation internationale des chaînes de production a limité la croissance des coûts de fabrication en amont, tandis que l'Europe a pleinement bénéficié de la dynamique des prix en aval où elle est mieux positionnée. »33(*) Le déplacement de la production de produits de base vers l'Asie à compter des années 2000 a entraîné la très forte concentration de l'amont de l'industrie pharmaceutique, tandis que l'aval de l'industrie - les préparations pharmaceutiques - l'est encore peu.

Comparaison de la concentration de l'amont et de l'aval de la filière pharmaceutique

(indice de Herfindahl-Hirschmann)

Source : CEPII

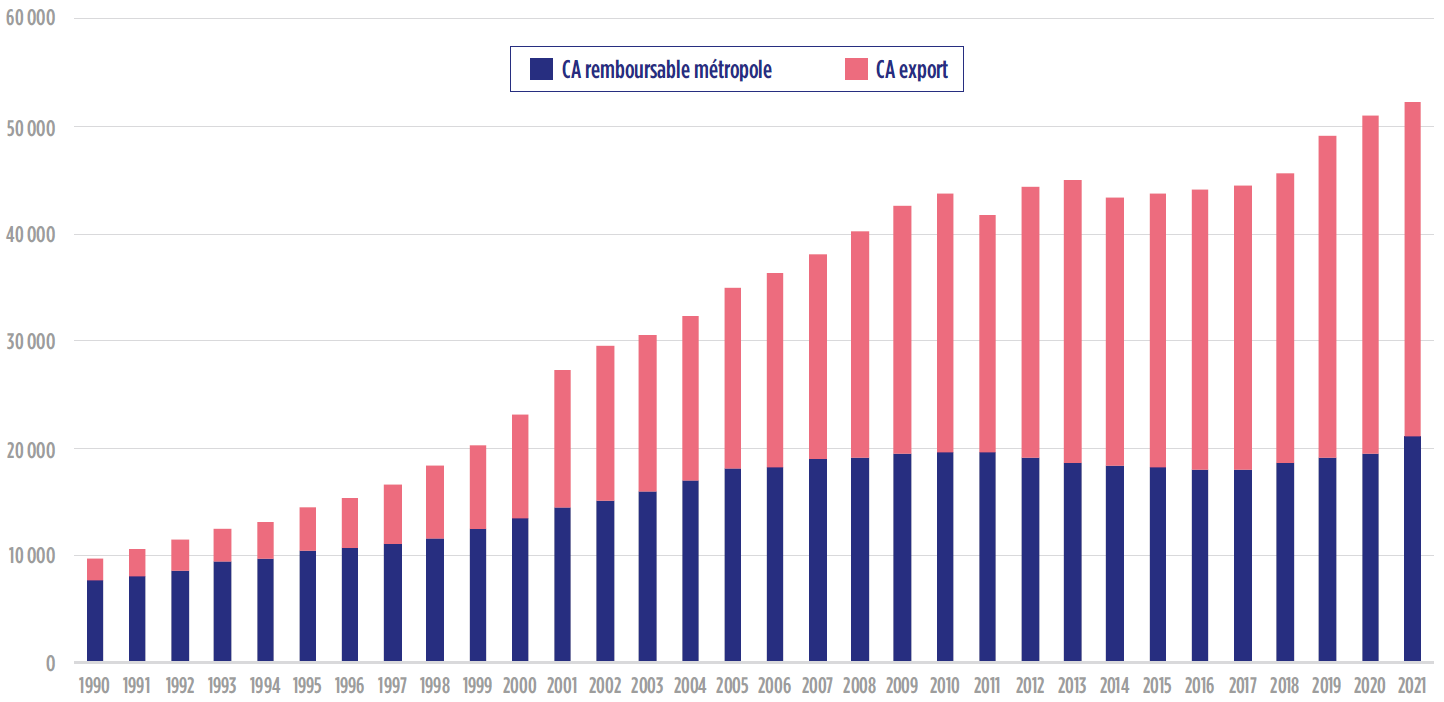

De fait, une part significative des volumes de médicaments produits en France est désormais exportée. Les exportations de l'industrie pharmaceutique française ont fortement cru depuis le début des années 2000 (+ 160,2 % entre 2000 et 2018). 49 % du chiffre d'affaires de l'industrie du médicament est aujourd'hui réalisé à l'export, pour environ 31 milliards d'euros contre 9 milliards d'euros en 200034(*). L'industrie enregistre en conséquence un important excédent commercial, s'élevant à près de 4,8 milliards d'euros en 2021 et constituant le quatrième contributeur à la balance commerciale française. Si ces chiffres témoignent de la réorientation relative de l'industrie du médicament française vers les marchés à l'export, la part de la France dans les exportations européennes a pourtant reculé de cinq points au cours de la même période, s'établissant à environ 13 % en 2021 contre 21 % en 2001.

Selon le rapport de France Stratégie, ce recul de la France parmi les producteurs et les exportateurs européens depuis environ une dizaine d'années doit être relié à « l'essor des pays émergents et [à] une spécialisation moins porteuse, centrée sur les produits matures et de formes traditionnelles, et beaucoup moins sur les produits récents et de biotechnologie ».

Évolution de la proportion du chiffre d'affaires de l'industrie du médicament française réalisée à l'export entre 1990 et 2021

(en prix fabricant hors taxes et millions d'euros)

Source : Leem

La rentabilité économique du secteur est, de fait, hétérogène. Le taux de marge de l'industrie pharmaceutique est le plus élevé de l'industrie française35(*), mais l'industrie pharmaceutique française serait plutôt moins profitable que ses homologues européens. Selon le G5 Santé, le ratio entre l'excédent brut d'exploitation (EBE) et le chiffre d'affaires se situe autour de 8,5 % en 2018, contre 16 % en Italie, 17 % en Espagne et 19 % au Royaume-Uni. Elle serait particulièrement basse chez les PME du secteur et les entreprises orientées vers des médicaments matures et des génériques ; et bien plus haute chez les principaux grands groupes.

2. Un déclin inquiétant de la souveraineté sanitaire en France

Conséquence de la délocalisation de la production pharmaceutique, la part des médicaments produits sur le territoire français ne dépasse aujourd'hui pas un tiers.

L'étude de l'évolution de cette part montre la dégradation de la situation. Ainsi, en 2014, 22 % des médicaments remboursés par la sécurité sociale étaient produits en France, 30 % des génériques, 27 % des vaccins, et seulement 17 % des principaux médicaments à l'hôpital et 3 % des anticorps monoclonaux. Seuls les médicaments non remboursés font l'objet d'une production domestique plus élevée (50 %)36(*). Il est regrettable qu'aucune enquête plus récente n'ait été conduite pour mettre à jour ces chiffres, près d'une décennie plus tard. Alors que les pénuries se multiplient et que la concentration du secteur s'est poursuivie, cette analyse actualisée serait indispensable à la bonne compréhension de l'approvisionnement de nos systèmes de santé.

Bien que de moindre ampleur, le constat est similaire au niveau européen : selon l'EMA, en 2017, près de 40 % des médicaments finis commercialisés dans l'Union européenne proviennent de pays tiers37(*).

La tendance à l'approvisionnement auprès de producteurs étrangers s'accélère : elle est plus forte encore concernant les nouveaux médicaments. Selon le Leem, sur 488 nouveaux médicaments autorisés en Europe entre 2016 et 2021, 42, soit moins de 9 % sont produits en France38(*). De fait, le taux de production domestique est plus réduit pour les médicaments entrés sur le marché depuis 2004 (autour de 15 % contre 30 % en moyenne) et pour les médicaments plus innovants et à plus fort coût (comme les anticorps monoclonaux, à 3 %) : la France n'attire plus, en proportion, la production de médicaments nouveaux et innovants.

Une spirale négative semble se dessiner, puisque la production de génériques, qui constituait historiquement une force pour les façonniers français, connaît la même tendance à la baisse : les nouveaux génériques entrant sur le marché ne sont plus produits en France qu'à hauteur de 15 %, contre 30 % pour l'ensemble des génériques. L'abandon de la production du princeps semble souvent entraîner, à son tour, la perte de la production du générique. L'incapacité ou la réticence de l'industrie pharmaceutique à se saisir de ces productions interroge.

Part de la production de médicaments réalisée en France (ou dans le reste de l'Union européenne) selon l'entrée sur le marché et poids de la dépense de santé correspondante

Part de la production française par type de médicaments

|

Médicaments en ville remboursés |

22 % - dont remboursés à 15 : 49 % - dont remboursés à 100 % : 10 % |

|

Médicaments en ville non remboursés |

50 % |

|

Génériques |

30 % |

|

Vaccins |

27 % |

|

Médicaments à l'hôpital |

17 % |

|

Anticorps monoclonaux (ville et hôpital) |

3 % |

Source : Roland Berger

La production domestique contribuant de moins en moins aux besoins des Françaises et des Français, les importations de médicaments augmentent de façon continue depuis 2000. Certes, les exportations ont-elles aussi augmenté au cours de cette période, témoignant d'un accroissement global des échanges de médicaments. Mais les importations ont connu une plus forte hausse, notamment depuis 2019. Si la France se fournit principalement auprès de l'Allemagne, des États-Unis et d'autres partenaires européens, les vendeurs extra-européens fournissent aujourd'hui 19,4 % des importations de médicaments de la France39(*).

La pandémie de covid-19 a brutalement mis en évidence cette dépendance, avec les pénuries constatées de paracétamol et l'enjeu de l'accès aux différents vaccins. Elle n'en est toutefois que la partie émergée de l'iceberg, puisque l'approvisionnement de nombreux médicaments d'usage courant en ville ou à l'hôpital n'est pas garanti.

Cette évolution est dangereuse à plusieurs égards. D'un point de vue sanitaire, l'affaiblissement de la production domestique de médicaments fait peser un risque plus fort sur l'approvisionnement en traitements des hôpitaux et des officines. Du point de vue des coûts, alors que le centre de gravité des dépenses de santé se déplace de plus en plus vers des médicaments innovants en proportion moins produits en France, on peut craindre un plus grand aléa pour le portefeuille des Françaises et des Français et le budget de la sécurité sociale.

La reconstruction de capacités de production en France et la sécurisation de l'approvisionnement en médicaments sont donc un enjeu réel de souveraineté sanitaire, en lien direct avec l'accès au soin des Françaises et des Français et la pérennité du système de protection sociale.

3. Dans le monde, des chaînes de valeur fragmentées et vulnérables

Avec la réduction de la contribution de l'industrie pharmaceutique française aux besoins sanitaires du pays, la délocalisation de la fabrication de nombreux principes actifs et médicaments, et le recours accru à la sous-traitance par les laboratoires, les chaînes de valeur du médicament sont aujourd'hui plus fragmentées et vulnérables que jamais auparavant.

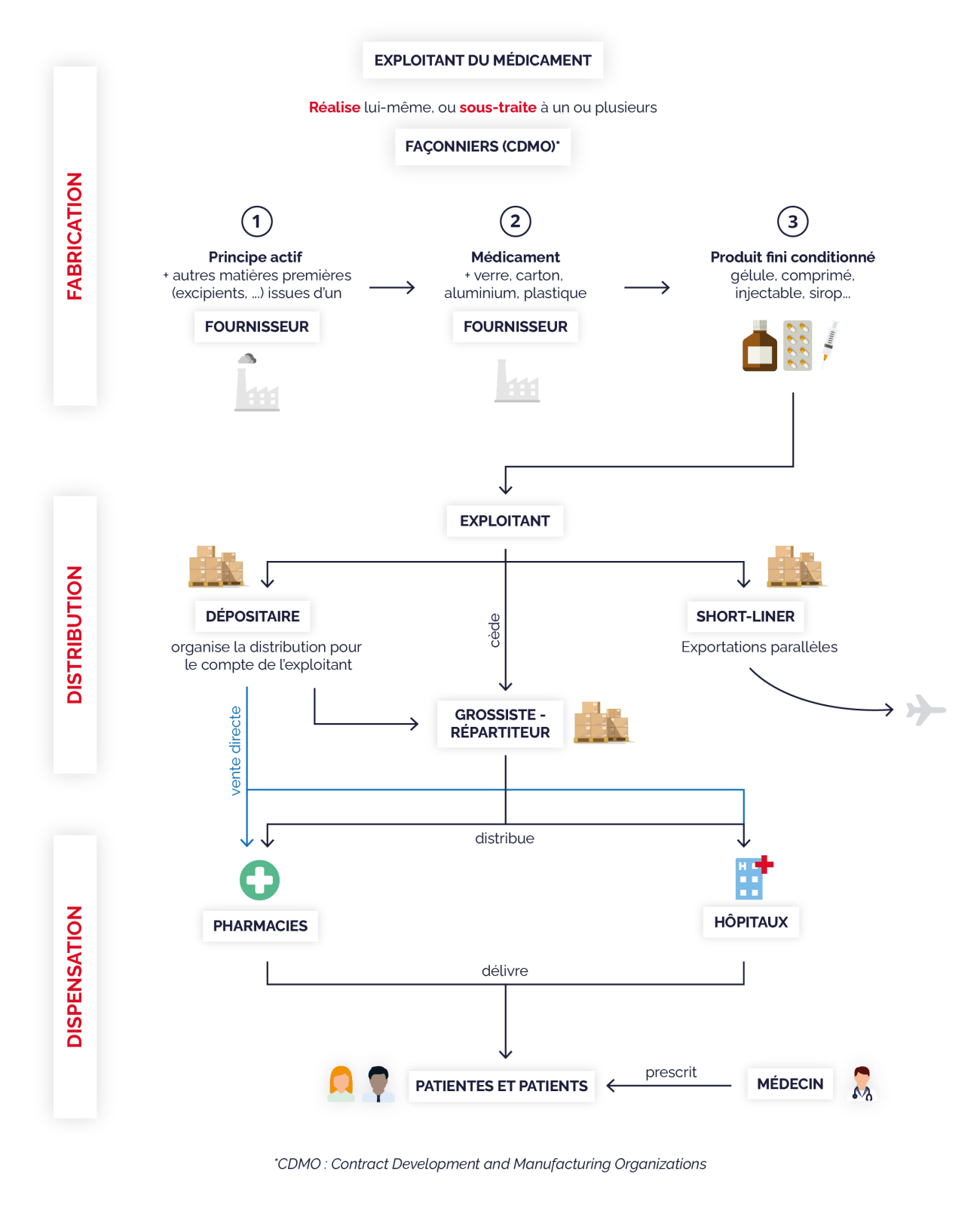

La production des médicaments fait intervenir un grand nombre d'acteurs et d'étapes, résumées dans le schéma ci-dessous, de l'approvisionnement en principes actifs (dont la production fait elle aussi intervenir plusieurs phases de transformation chimique) et autres matières premières au conditionnement final.

Les étapes de production du médicament (cas de la forme sèche)

Source : Commission d'enquête

Les laboratoires pharmaceutiques recourent de façon croissante à la sous-traitance plutôt qu'à la fabrication en propre.

Ils font ainsi appel à des façonniers40(*) chargés de fabriquer les médicaments sur leurs lignes de production. Le façonnier est alors considéré comme un site fabricant au titre de l'autorisation de mise sur le marché, le laboratoire restant exploitant ou titulaire de l'autorisation. Les façonniers ont, eux, recours à des fournisseurs ainsi qu'à des fabricants de principes actifs.

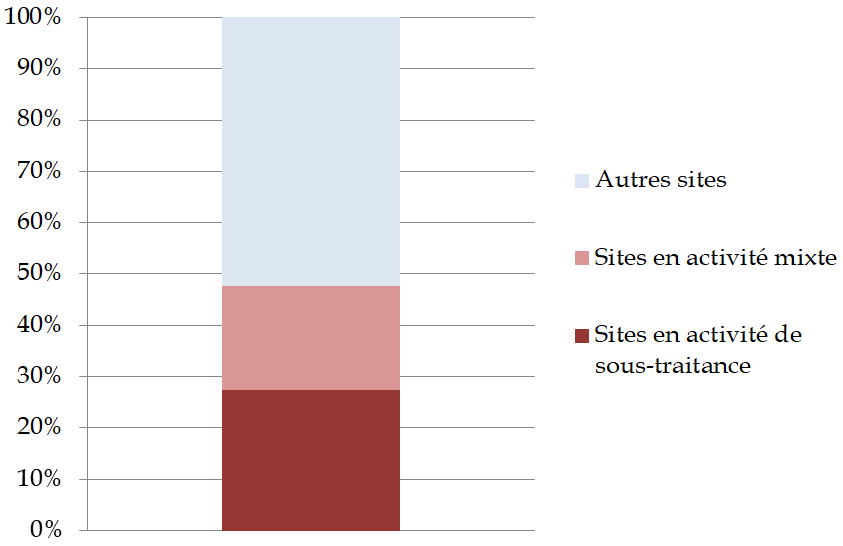

La moitié des sites pharmaceutiques en France sont dès aujourd'hui des sous-traitants de laboratoires pharmaceutiques, soit en tant que façonneurs, soit en tant que producteur de principe actif. Selon le G5 Santé, 74 sites ont une activité de sous-traitance pure, et 55 sites ont une activité mixte (de production à la fois en propre et pour tiers).

Part de la sous-traitance parmi les sites pharmaceutiques français

Source : G5 Santé

Selon le rapport au Premier ministre établi, en juin 2020, par Jacques Biot, au nom de la mission stratégique visant à réduire les pénuries de médicaments essentiels, la sous-traitance s'est développée dans une logique d'économies d'échelle et de réduction des coûts, comme réponse à la révolution qu'a représentée l'arrivée sur le marché des médicaments génériques.

D'une part, « soumises à la concurrence des génériqueurs, et à l'érosion massive et brutale qu'elle implique pour leurs revenus et leurs résultats sous l'effet conjugué de la baisse de prix et de la perte de part de marché sur les spécialités génériquées, les entreprises innovatrices ont centré leur activité sur les segments thérapeutiques à plus forte valeur ajoutée, permettant le maintien de la rentabilité des capitaux investis ».

De l'autre, « l'organisation subséquente du processus productif pour les molécules génériquées, avec une multiplicité des exploitants et une optimisation des coûts de production dans un contexte de marges laminées, se traduit par le recours à la sous-traitance par des façonniers pour minimiser le coût de chaque étape de production »41(*).

Cette fragmentation géographique et industrielle de la production, liée à la stratégie économique et financière des industriels du médicament, démultiplie les risques de tension sur la chaîne de valeur. Or, elle semble se poursuivre en dépit de la prise de conscience des fragilités qu'elle implique. Ainsi, Nathalie Coutinet estime que « la tendance à la fragmentation se poursuit car elle est la meilleure option pour les gros laboratoires pour accroitre leurs profits. La force [des grands laboratoires] est d'être de grands organisateurs, des chefs d'orchestre qui mobilisent différents acteurs sous-traitants et coordonnent leur activité. C'est comme cela qu'[ils] peuvent extraire la valeur des molécules dont [ils] détiennent le monopole grâce aux brevets à leur profit. Il n'existe pas de signe tangible d'en renversement de tendance. »

Le « rapport Biot » note à ce titre « qu'une proportion significative des EDL42(*) concernant des fabricants sur le sol français ne comportait pas d'information sur l'identité des [fournisseurs et fabricants de principes actifs] et de leur sourcing » et « qu'aucune information n'était disponible dès lors que la fabrication de l'API est faite hors de France, ce qui représente la majeure partie des fournisseurs de laboratoires exploitants ».

L'enjeu de transparence sur la structuration de la chaîne de valeur et d'approvisionnement, à la fois vis-à-vis des autorités, mais aussi au sein de la filière industrielle pour améliorer l'anticipation, doit être pris en compte pour réduire la vulnérabilité des producteurs français. En effet, si chaque exploitant dispose d'une lisibilité - même limitée - sur son circuit d'approvisionnement, il n'est pas en mesure de savoir si d'autres industriels s'approvisionnent auprès des mêmes fournisseurs et fabricants de principes actifs : le risque est donc cumulé entre plusieurs exploitants et plusieurs médicaments.

De fait, les productions pharmaceutiques réalisées en France dépendent communément d'un approvisionnement souvent lointain et donc fragile en principes actifs et en autres matières premières (excipients, matériaux d'emballage, d'enrobage, de conditionnement...).

Le constat d'un taux de dépendance à l'Asie élevé en matière de principes actifs est tiré de longue date, et déjà détaillé par de nombreux rapports au cours des dernières années, à commencer par le rapport d'information sénatorial « Pénuries de médicaments et de vaccins : renforcer l'éthique de santé publique dans la chaîne du médicament » présenté par Jean-Pierre Decool en septembre 2018.

Si les sous-traitants français semblent en majorité recourir à des fabricants de principes actifs implantés en Europe, en 2019, 55 % des certificats de conformité à la pharmacopée européenne, nécessaires à la production de principes actifs, étaient détenus par des fabricants asiatiques. Le poids de la Chine et de l'Inde, notamment, est écrasant, comme l'a rappelé le rapport de Jacques Biot.

La dépendance aux principes actifs provenant d'Inde et de Chine

Selon les chiffres de l'Assemblée nationale et la DGE, environ 80 % des principes actifs des médicaments passés dans le domaine public sont produits en Inde et en Chine. Pourtant, l'Europe assurait dans les années 1990 environ 80 % de la production des principes actifs utilisés par son industrie pharmaceutique.

Au cours des années 1990 et 2000, les producteurs européens se sont réorientés vers des principes actifs à volume moindre, mais à plus forte valeur ajoutée, plus adaptés à la structure de coût de production offerte en Europe. En outre, le renforcement progressif de la législation relative à la sécurité, à la qualité, aux émissions industrielles et plus généralement, à la protection de l'environnement, ont pu accélérer le mouvement de délocalisations amorcé dans les années 1990.

Concernant le principe actif nécessaire au paracétamol par exemple, le dernier site de production français, appartenant au groupe Rhodia, avait fermé en 2008, au profit d'une production en Chine. Seul le conditionnement du paracétamol était depuis assuré en France.

Source : Commission d'enquête

À titre d'illustration, une étude diligentée par la Direction générale du Trésor en décembre 2020 a révélé que l'approvisionnement d'au moins deux antibiotiques - la streptomycine et le chloramphénicol - est aujourd'hui hautement vulnérable43(*). Leur production est en effet assurée majoritairement en dehors de l'Union européenne (en Chine notamment) et de manière très concentrée, un seul fournisseur pourvoyant plus des deux tiers de la demande mondiale.

Or, ces médicaments figurent tous deux sur la liste des médicaments essentiels de l'Organisation mondiale de la Santé et, en France, appartiennent à la classe J de la liste des médicaments d'intérêt thérapeutique majeur (MITM)44(*).

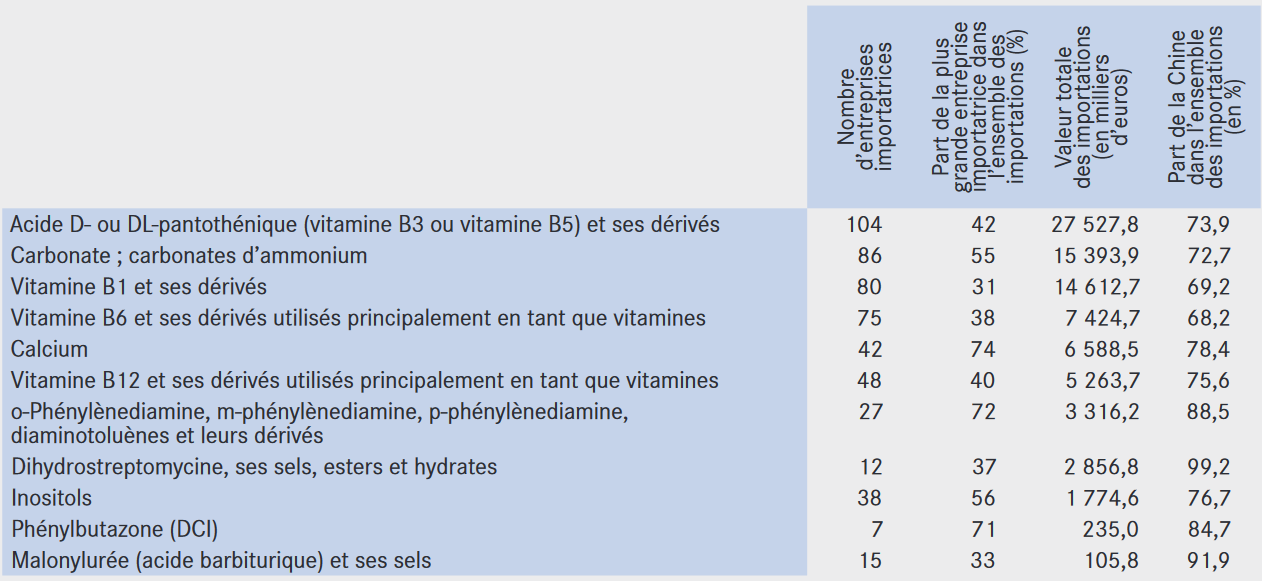

Une seconde étude, publiée par le Conseil d'analyse économique en avril 2021, a identifié de nombreux intrants vulnérables dans le domaine de la chimie et de la pharmacie, dont la malonylurée (utilisée en matière pharmaceutique pour ses propriétés sédatives ou anticonvulsivantes) ou la phénylbutazone (propriétés anti-inflammatoires et antalgiques). La chimie organique représente, à elle seule, près d'un sixième des intrants vulnérables identifiés par l'étude dans l'ensemble des secteurs industriels45(*).

Part de la production française par type de médicaments

Source : CAE

De plus, dans une économie ouverte, la sécurisation de l'approvisionnement est d'autant plus difficile à garantir que les flux d'échanges mondiaux peuvent être facilement altérés en cas de crise, économique, sanitaire ou géopolitique.

Ainsi, les conséquences de la guerre en Ukraine ont démontré que des chocs externes peuvent facilement affecter la production européenne, même lorsqu'ils ne concernent pas les principes actifs, comme l'ont fait les fortes hausses des coûts du verre, du sucre et de l'aluminium au cours de l'année passée. Indispensables pour les excipients des médicaments ou leur conditionnement, ces intrants importés sont pour une partie non négligeable nécessaires à la production réalisée en France.

Exemples de tensions d'approvisionnement en intrants ayant impacté la production de médicaments

Entendu par la commission d'enquête, un laboratoire a indiqué avoir connu plusieurs ruptures d'approvisionnement récentes allant de 30 jours à quelques mois. L'exploitant a indiqué que « les raisons des difficultés étaient notamment liées à des retards de livraison importants de matériaux et/ou articles de conditionnement chez nos fournisseurs, et notamment à des ruptures de stock sur l'aluminium. L'inflation du coût des intrants et la compétition mondiale sur les matières premières contribuent en grande partie à expliquer ces situations ».

Un autre a déploré rencontrer de nombreuses difficultés depuis la pandémie de covid-19 pour assurer son approvisionnement, notamment en filtres stérilisants, en étiquettes ou en ampoules vides, les délais de livraison dépassant les 12 mois dans certains cas. L'entreprise signale également « des problèmes de capacité chez nos fournisseurs », citant, pour les ampoules vides, l'arrêt de production de l'un des deux fournisseurs et l'impossibilité, pour l'autre, d'augmenter les cadences. « Or, il n'est pas possible de changer rapidement de fournisseur, car chaque composant est inscrit dans le dossier d'AMM et tout changement demande une validation qui dure plusieurs mois et coûte plusieurs centaines de milliers d'euros. »

Pour sa part, le laboratoire Delbert a cité l'exemple du lithium, dont le prix a augmenté dernièrement d'environ 400 % ; du verre (+ 40 %), ou encore des bouchons, dont le délai de fourniture peut désormais atteindre un an. Concernant les produits finis, il estime que l'offre est réduite, avec certains producteurs exclusifs, des sous-capacités, et en conséquence des délais de livraison allongés.

Un autre laboratoire ayant adressé une contribution écrite à la commission d'enquête déclare avoir connu des difficultés d'approvisionnement en matériaux nécessaires au conditionnement des médicaments, comme le papier, le PVC, le verre ou l'aluminium ainsi qu'en utilités de production comme les filtres. Elle explique ces difficultés par le contexte pandémique (perte de capacité) puis par le redémarrage de l'économie ayant fortement accru la demande de matières premières et la hausse des prix de l'énergie. L'entreprise a depuis intégré des délais d'approvisionnement plus long dans ses systèmes de planification, pouvant aller jusqu'à un an pour certains plastiques et métaux, contre trois mois auparavant.

Un autre a signalé des difficultés d'approvisionnement en blisters en aluminium en 2022 et 2023, en raison de fermetures d'usines d'aluminium en Europe de l'Est causées par la hausse du coût de l'énergie. Les délais de livraison se sont allongés de six à neuf mois, et des ruptures de production interviennent sporadiquement en cas de pic de tensions. En 2023, elle a également peiné à s'approvisionner en Europe en bouteilles de verre, mais a pu faire valider de nouveaux fournisseurs.

Les difficultés d'approvisionnement touchent également l'outil de production lui-même, CDM Lavoisier signalant la difficulté à se fournir en composants électroniques indispensables aux machines utilisées. L'entreprise « a eu au cours des deux dernières années des pannes de plusieurs semaines dans l'attente d'une solution technique ».

Sources : Réponses à la commission d'enquête

En cas de crise sanitaire, la délocalisation de maillons essentiels de la chaîne de production est source de grande vulnérabilité. Selon le fonds monétaire international (FMI), environ 25 cas de restrictions aux exportations ont été enregistrés en 2020, dans le contexte de la pandémie de covid-19 qui incitait les pays à privilégier la satisfaction des besoins de leurs marchés domestiques. Médecins du Monde a souligné auprès de la commission d'enquête que « la pandémie et l'aggravation des pénuries ont montré que les importations, y compris de principes actifs, peuvent s'avérer difficiles, notamment dans des moments de crise, sanitaire, lorsqu'il n'y a pas d'alternatives disponibles sur le marché international ou lorsqu'il est impossible d'importer en raison des restrictions [...], ou encore en raison de la nécessaire priorisation des besoins de santé des populations locales des pays exportateurs »46(*).

Ces événements récents ont confirmé que la localisation de la production pharmaceutique est redevenue, à juste titre, un enjeu majeur de souveraineté.

* 26 https://www.leem.org/la-production-pharmaceutique-cest-quoi

* 27 https://www.leem.org/sites/default/files/2023-02/BilanEco2022.pdf

* 28 Le G5 Santé, association des plus grands laboratoires français, cite le chiffre d'environ 35 000 personnes (réponses à la commission d'enquête). Cf. https://www.leem.org/sites/default/files/2023-02/BilanEco2022.pdf

* 29 Leem.

* 30 Document d'enregistrement universel 2022 Sanofi.

* 31 Réponses à la commission d'enquête

* 32 Audition du professeur Pierre Albaladejo, président de la Société française d'anesthésie et de réanimation, de Mmes Sophie Beaupère, déléguée générale d'Unicancer, Yvanie Caillé, fondatrice et vice-présidente de Renaloo, M. Pierre Chirac, de la revue Prescrire et du professeur Luc Frimat, président de la Société francophone de néphrologie, dialyse et transplantation, le mercredi 1er mars 2023 : https://www.senat.fr/compte-rendu-commissions/20230227/ce_penurie.html#toc5

* 33 http://www.cepii.fr/PDF_PUB/lettre/2022/let423.pdf

* 34 https://www.leem.org/sites/default/files/2023-02/BilanEco2022.pdf

* 35 Données INSEE, 2020, hors production d'électricité et de gaz.

* 36 Roland Berger : https://www.leem.org/sites/default/files/Version%20Sildes_Etude%20Production%20Pharma%20Roland%20Berger%208_10_2014_vf.pdf

* 37 Pénuries de médicaments et de vaccins : renforcer l'éthique de santé publique dans la chaîne du médicament, rapport d'information n° 737 (2017-2018) de M. Jean-Pierre Decool, fait au nom de la MI sur la pénurie de médicaments et de vaccins, déposé le 27 septembre 2018.

* 38 https://www.leem.org/sites/default/files/2023-02/BilanEco2022.pdf

* 39 https://www.leem.org/sites/default/files/2023-02/BilanEco2022.pdf

* 40 Aussi désignés sous le terme de « CDMO » (« Contract development and manufacturing organization »).

* 41 https://www.entreprises.gouv.fr/files/files/secteurs-d-activite/industrie/industries-de-sante/rapport-biot-et-al-ruptures-medicaments.pdf

* 42 État des lieux : document fourni par les exploitants à l'ANSM chaque année, répertoriant les commandes passées aux façonniers situés sur le territoire français.

* 43 https://www.tresor.economie.gouv.fr/Articles/511478e4-5fb3-48a6-afbc-edc5186be04c/files/e1968df8-f94a-4718-bbeb-992db19864e6

* 44 https://www.legifrance.gouv.fr/jorf/id/JORFTEXT000032958454

* 45 https://www.cae-eco.fr/staticfiles/pdf/cae-note064.pdf

* 46 Réponses à la commission d'enquête.