B. UN OUTIL DE PRODUCTION SOUS TENSION, PEU CAPABLE DE S'ADAPTER À UNE DEMANDE CROISSANTE ET INSTABLE

1. Une augmentation de la demande mondiale de médicaments

Ces chaînes de valeur mondiales fragmentées et vulnérables doivent pourtant pourvoir à des besoins croissants de médicaments.

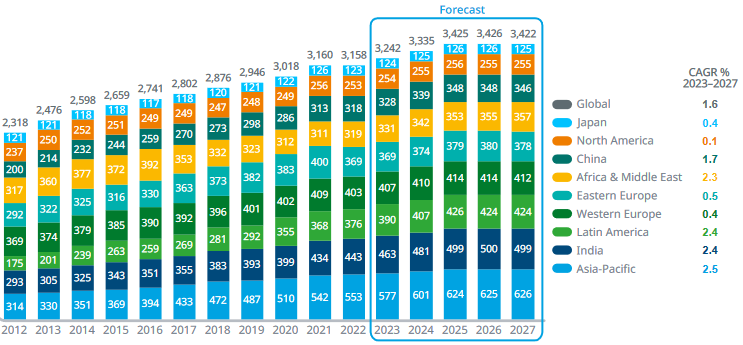

Entre 2012 et 2022, la consommation de médicaments mondiale a augmenté de plus de 36 %, c'est-à-dire d'un tiers. Selon les estimations les plus récentes, le marché du médicament devrait connaître une croissance moyenne de 3 à 6 % au cours des prochaines années (2022-2027), et pourrait atteindre près de 2 000 milliards de dollars au total. La part des médicaments génériques se maintiendrait à un niveau d'environ un quart du marché, leur croissance étant tout aussi dynamique47(*).

Consommation de médicaments par

région entre 2012 et 2027

(projection à partir de

2027)

(mesurée en milliards de doses journalières définies)

Source : IQVIA48(*)

La croissance de la demande mondiale s'explique par plusieurs dynamiques croisées :

- d'une part, la consommation supplémentaire découlant des dynamiques démographiques. La population mondiale devrait atteindre près de 10 milliards de personnes d'ici 2050, croissance portée à 50 % par seulement neuf pays : l'Inde, le Pakistan, le Nigéria, la République démocratique du Congo, l'Éthiopie, l'Indonésie, l'Égypte et les États-Unis ;

- d'autre part, dans les régions marquées par une moindre croissance démographique comme l'Europe ou certains pays d'Asie-Pacifique, le vieillissement de la population dans les économies développées, qui génèrera de nouveaux besoins de traitement et donc une consommation accrue ;

- un niveau de revenu et un accès à la santé et à la protection sociale qui s'améliore au niveau mondial, entraînant une croissance de la dépense de santé. Ce phénomène de « pharmerging » (pays émergents du point de vue pharmaceutique) joue un grand rôle dans l'accroissement de la demande mondiale. Il est particulièrement visible en Chine et en Inde, où la croissance est de l'ordre de 5 à 8 %, au Brésil, et dans certains pays d'Afrique. En Chine notamment, les récents élargissements de la « National reimbursement drug pricing » (loi listant les médicaments éligibles au remboursement par le système d'assurance sociale de base) emportent un impact conséquent sur la demande mondiale. Au niveau global, la demande de médicaments génériques, ainsi que de traitements des maladies chroniques, devrait croître formidablement. À titre d'exemple, la Fédération internationale du diabète estime que le nombre de personnes atteintes de diabète passera de 537 à 783 millions entre 2021 et 2045 (+ 46 %) ;

- à la faveur de l'innovation, l'apparition de nouveaux traitements répondant à des besoins de santé précédemment non traités ; ou la forte croissance de la demande pour certains types de traitements. Les deux moteurs de la croissance de la demande de médicaments au cours des prochaines années devraient être, selon IQVIA, les traitements contre le cancer et contre l'obésité.

Ces évolutions apporteront sans doute une importante recomposition du marché du médicament et de l'industrie pharmaceutique mondiale. En 2021, le marché européen représente en valeur 24,5 % du marché mondial, contre 47,2 %pour l'Amérique du Nord, 9,3 % pour la Chine et 13,2 % pour la région Asie-Pacifique. Ces équilibres devraient évoluer en défaveur de l'Europe, en faveur de l'Asie. Le poids relatif des différents marchés régionaux sera donc modifié.

2. Des variations conjoncturelles et partiellement imprévisibles

À ces évolutions tendancielles s'ajoutent des variations conjoncturelles de la demande, à un niveau mondial ou plus local, qui peuvent mettre en tension les capacités de production ordinaires.

Selon l'ANSM, qui se base sur les signalements de ruptures ou de tensions d'approvisionnement de médicaments d'intérêt thérapeutique majeur (MITM), 32,37 % des pénuries seraient liées à une augmentation de la demande. Une enquête réalisée au niveau européen démontre que 48,28 % des associations de pharmaciens des pays membres de l'Union déclarent que des variations inattendues ou importantes de la demande figurent parmi les trois causes les plus courantes de pénuries, étant citées plus fréquemment que les facteurs liés au prix ou que les arrêts de commercialisation49(*).

Si certaines variations saisonnières sont identifiées de longue date, étant liées à une plus forte incidence de certaines affections, d'autres sont imprévisibles, et peuvent placer sous forte tension une organisation mondiale de production de médicaments déjà tendue.

Ainsi, la pandémie de covid-19, à partir de 2020, a entraîné une forte hausse de la demande pour l'ensemble des médicaments intervenant dans le traitement de la covid-19 et la gestion de ses conséquences sanitaires. Par exemple, la demande en Doliprane en suspension buvable a augmenté de 30 % en 2022, en lien avec les nouvelles vagues de covid-19, dans une période ou le principal fournisseur de polyol avait dans le même temps diminué sa production de moitié. Les capacités des fournisseurs et des producteurs de principes actifs à répondre aux besoins ont été sollicitées par les commandes accrues des fabricants, eux-mêmes limités par la capacité de leur outil productif.

De même, comme évoqué précédemment, la triple épidémie de SARS-CoV-2, de grippe et de virus syncytial subie à l'hiver 2022-2023 a entraîné des tensions d'approvisionnement visibles en France, sur des produits tels les antibiotiques, le paracétamol, les corticoïdes oraux ou les antitussifs, notamment dans leurs formes pédiatriques.

Les ruptures d'approvisionnement temporaires ou le retrait d'un produit du marché peuvent par ailleurs entraîner de nouvelles tensions, comme l'ont souligné les exploitants entendus par la commission d'enquête. Par effet de report, l'indisponibilité d'un traitement (par retrait du marché ou en cas de rupture) peut augmenter brutalement la demande d'un traitement proche. Sanofi a ainsi indiqué que les fortes tensions sur l'amoxicilline - non produite par le groupe - enregistrés au cours de l'hiver 2022-2023 ont conduit à un report sur plusieurs antibiotiques produits par le laboratoire, normalement orientés vers l'export et de ce fait très demandés. Le retrait de production de certains génériques entraîne le même type de report problématique, puisque la production de princeps ne peut pas toujours répondre à la demande supplémentaire.

Enfin, les évolutions des pratiques médicales ou de prescription peuvent aussi emporter un impact conséquent sur la consommation de médicaments. Ainsi, le groupement d'achat hospitalier UniHA a relaté le cas de la daptomycine, un antibiotique injectable à usage hospitalier ayant connu en rupture perlée en 2020 et 2021 : parmi les principales causes de tensions identifiées figurait une « très forte progression des consommations des établissements (+ 50 % annuel), sur plusieurs années, liées à un changement de pratique et de positionnement de ce médicament dans l'usage hospitalier ». Selon UniHA, cet épisode témoigne de la « nécessité d'améliorer la communication entre les sociétés savantes et les opérateurs d'achats afin de permettre d'anticiper l'impact de nouvelles recommandations ou pratiques sur les capacités de productions »50(*).

Plus généralement, et y compris dans des périodes sanitaires ordinaires, l'Académie nationale de pharmacie a souligné devant la commission d'enquête « la difficulté d'avoir des prévisions de vente fiables », au vu des variations annuelles et du manque d'informations consolidées tout au long de la chaîne sanitaire.

3. Un appareil productif déjà sous tension qui peine à s'adapter aux variations de l'offre et de la demande

Les hausses de la demande, qu'elles soient mondiales ou locales, mettent sous pression un appareil productif concentré et vulnérable, atteignant déjà les limites de ses capacités. Dans les cas les plus aigus, l'incapacité des industriels à absorber les besoins de production supplémentaires entraîne des pénuries. Comme évoqué précédemment, selon l'ANSM, l'augmentation du volume de vente constitue la source de près d'une déclaration de ruptures d'approvisionnement sur cinq.

a) Les choix de modèle économique aggravent la vulnérabilité des chaînes de valeur

La vulnérabilité de ces chaînes de valeur fragmentées est aggravée par les choix d'implantation et de modèle de production opérés par les industriels pharmaceutiques.

Premièrement, comme l'a souligné l'ANSM, une partie des arrêts de production résulte d'un manque d'investissement des industriels dans leur outil ou leurs processus de production : « Le caractère ancien du médicament et sa rentabilité peuvent expliquer une partie des pénuries, notamment parce que les procédés de fabrication ne sont pas maintenus à l'état de l'art ou que les investissements financiers, pour se conformer aux bonnes pratiques de fabrication (traitement d'eau, traitement d'air, agencement des locaux), ne sont pas réalisés. Cela peut entraîner l'émission de “non-compliance statement” (équivalent des suspensions d'autorisation d'ouverture de l'établissement pharmaceutique en France) lors d'une inspection par les autorités compétentes européennes, pouvant entrainer un arrêt transitoire ou définitif des productions et des pénuries. Des systèmes vieillissants de production peuvent également entrainer des problèmes qualité sur les lots de ces produits entrainant des rappels de lots plus ou moins étendus, qui créent une pénurie brutale. »51(*) Selon les industriels concernés, le coût de l'investissement dans la mise en conformité et dans la maintenance de l'outil industriel peut s'avérer dissuasif, en particulier pour les producteurs de médicaments matures au prix plus bas, et à l'activité moins rentable. Selon le Gemme, groupement des laboratoires fabricants de génériques « le faible niveau de prix des génériques limite la capacité des laboratoires à trouver des fournisseurs sur nos territoires qui acceptent de fabriquer à un prix compétitif. Ce phénomène s'accentue dans un contexte où les capacités mondiales de production sont insuffisantes. »52(*)

Deuxièmement, la concentration des sites de production, au gré des fusions-acquisitions et des rationalisations de l'outil, a limité la résistance des chaînes de valeur mondiales à un arrêt temporaire de la production. Elle complique la diversification vers d'autres sites de production, ou la substitution des productions d'un site vers l'autre en cas de difficulté. Comme dans beaucoup de secteurs économiques, on constate une corrélation assez forte entre ruptures et phénomènes de concentration, l'existence d'un faible nombre de sites de production dans le monde étant un facteur de risque plus important que la localisation en dehors de l'Union européenne des sites de production.

Troisièmement, le développement de la sous-traitance à plusieurs niveaux limite aussi la capacité des exploitants à anticiper les tensions, compliquant la lisibilité globale des circuits d'approvisionnement. À l'inverse, les molécules nouvelles, dont le processus est entièrement maîtrisé par le titulaire du brevet, sont rarement en rupture de stock.

Quatrièmement, le modèle de production à flux tendu, « juste à temps », dans lequel les industriels limitent fortement le recours aux stocks de matières premières et de principes actifs pour ne pas encourir de coûts de stockage supplémentaires, ne permet pas de maintenir la production en cas de soudaine rupture d'approvisionnement en matières premières ou principes.

Le résultat de ces choix économiques et financiers est l'incapacité récurrente des producteurs à répondre aux variations de la demande de médicaments.

b) Un environnement réglementaire contraignant pour l'outil de production

Les secteurs industriels de la chimie et de la pharmacie sont particulièrement réglementés, au regard des enjeux sanitaires, environnementaux et de sécurité qu'ils emportent. En particulier, les sites de production chimique sont pour la plupart classés Seveso seuil haut, c'est-à-dire le plus haut niveau de protection de l'environnement. Au vu du manque de flexibilité de l'outil industriel et de la concentration des sites de production, la réglementation peut accroître le risque de pénuries en exposant à des arrêts de production.

(1) Un risque élevé d'arrêt de la production pour non-conformité

Le haut degré de réglementation, et donc de contrôle, évidemment nécessaire, peut constituer une source de vulnérabilité pour les productions pharmaceutiques. Les sites de production sont d'autant plus vulnérables au risque d'arrêt de la production pour cause de non-conformité en termes de qualité, de sécurité ou de performance environnementale que la production est concentrée sur une seule usine.

Le degré d'exigence des normes de production applicables au secteur pharmaceutique dépend de la forme du médicament et de son procédé de production ; il est particulièrement élevé pour les vaccins, les biomédicaments et les traitements injectables et stériles. On constate effectivement une corrélation entre l'appartenance à ces familles de médicaments et l'incidence de ruptures de stocks : la moitié des signalements à l'ANSM de risques de ruptures concernant des médicaments thérapeutiques d'intérêt majeur (MITM) porte en effet sur des formes injectables.

Exemple de normes applicables à l'industrie pharmaceutique européenne

À titre général, les bonnes pratiques de fabrication (BPF), découlant du règlement européen n° 536/2014 du 16 avril 2014, du règlement délégué 2017/1569 de la Commission du 23 mai 2017 et des lignes directrices détaillées de la Commission européenne du 8 décembre 2017 sur les bonnes pratiques de fabrication des médicaments expérimentaux à usage humain ;

Les normes relatives à la stérilisation des médicaments (principalement à la suite de la révision de l'annexe 1 des BPF) et à la recherche et aux dosages impuretés des médicaments, notamment la directive Q3D du International Council for Harmonisation (ICH) (surtout les nitrosamines au titre du règlement REACH ou les métaux lourds) ;

Les normes environnementales, singulièrement concernant les rejets dans l'air et dans l'eau, et la protection de l'environnement, ainsi que les normes relatives à la RSE ;

Les normes relatives à la sécurité du personnel et des installations, comme les normes HSE ;

Les normes relatives à l'emballage et à l'étiquetage des médicaments, en particulier les exigences de sérialisation à la boîte et les règles relatives aux pictogrammes d'information (comme le logo Triman), qui représenteraient environ 20 centimes de surcoût par boîte, selon l'AMLIS53(*).

Source : Commission d'enquête

En application de ces normes, le renforcement des contrôles sanitaires de la qualité du médicament, tout justifié qu'il soit sur le plan sanitaire, a augmenté le risque d'invalidation de certains lots, et donc de chute imprévue des quantités disponibles sur le marché.

Ainsi, à la fin des années 2010, un contrôle qualité défavorable sur l'un des seuls sites de production au monde de sartans avait entraîné un rappel de lots à l'échelle mondiale de toutes les spécialités pharmaceutiques concernées, entraînant une rupture de stock de forte ampleur. Ce constat n'est pas propre à la France, ni à l'Union européenne, le durcissement récent des réglementations environnementales en Asie ayant aussi entraîné de telles mises à l'arrêt, comme en 2017 lorsque l'application d'un plan anti-pollution a conduit à la fermeture de près de 14 000 sites chimiques en Chine54(*).

La problématique persiste.

Selon les personnes entendues par la commission d'enquête, une partie non négligeable des tensions d'approvisionnement aurait effectivement pour origine des interruptions liées à des incidents de production sur certains sites, ou serait consécutive à des décisions des autorités publiques chargées du contrôle sanitaire ou environnemental. 10 % des ruptures de stocks déclarées en France concernant des médicaments d'intérêt thérapeutique majeur auraient pour cause des mises à jour nécessaires du point de vue juridique ou réglementaire français et européen55(*), ce qui montre les difficultés des industriels à faire face à l'accroissement légitime des exigences de qualité sanitaire.

Le Docteur Claude Bernard, pharmacien responsable de l'établissement pharmaceutique de l'AP-HP, entendu par la commission d'enquête, a également souligné la difficulté des producteurs - y compris publics comme l'Ageps - à respecter une réglementation en évolution rapide, à moyens constants. Il a ainsi cité la révision de la ligne directrice n° 1 sur les produits injectables, qui faisait dix pages et en fait désormais cinquante, et indiqué que « pour les curares, nous devons normalement qualifier les filtres avec différents tests. Nous avons cependant pris la responsabilité de ne pas les qualifier car cela aurait considérablement rallongé les délais. » 56(*)

Des exemples de non-conformités ayant impacté la production de médicaments

Dans sa réponse au questionnaire de la commission d'enquête, un laboratoire a ainsi rapporté qu'un contrôle récent de l'ANSM, ayant déclaré la qualité des produits d'un fournisseur basé en France insuffisante, a contraint l'exploitant à « trouver une source alternative en Inde, qui nous a proposé un prix multiplié par dix. Devant la difficulté et le délai nécessaire pour agréer cette nouvelle source et faute de pouvoir répercuter les hausses de coûts liées, nous avons pris la décision d'arrêter la commercialisation de ce médicament. »

Nordic Pharma a notamment expliqué les tensions intervenues sur le MisoOne par un problème de contrôle qualité chez le fabricant des comprimés.

UniHA a évoqué le cas de la cytarabine injectable, utilisée pour le traitement d'urgence de la leucémie aigüe myéloblastique. Le génériqueur, situé en Europe, titulaire du marché d'UniHA, a vu ses lots retirés et la production arrêtée en raison d'un problème de qualité. Or, l'exploitant du princeps avait dans l'intervalle diminué ses productions, entraînant des tensions sur le traitement.

Un génériqueur a expliqué à la commission rencontrer, comme la plupart de ses concurrents, des difficultés industrielles sur la production de la betahistine, actuellement en pénurie, ce que dénoncent les patientes et patients usagers de cet anti vertigineux (qui n'est pas un MITM).

Ces difficultés « sont dues à un risque identifié de présence d'impuretés, les nitrosamines, dans les produits finis ». Considérées comme carcinogènes probables ces impuretés ne sont donc tolérées qu'à très faible teneur dans les produits pharmaceutiques. L'amélioration des méthodes analytiques de détection ces dernières années a conduit à pouvoir détecter des quantités infimes de ces substances et a poussé l'Union européenne à durcir sa réglementation en la matière.

Depuis, « les suspensions de production liées à la présence potentielle de nitrosamines sont malheureusement assez régulières », notamment au nom du principe de précaution. C'est le cas ici avec la betahistine.

La production est suspendue, le temps des investigations et de la mise en place de nouvelles solutions industrielles pour réduire le taux de nitrosamine.

Source : Réponses à la commission d'enquête

D'autres types de règles peuvent aussi accentuer les tensions d'approvisionnement : celles applicables à la commercialisation des médicaments, qui diffèrent sensiblement entre États et zones géographiques. La fragmentation des marchés limite le caractère substituable des chaînes de production et de l'approvisionnement. Par exemple, les règles d'étiquetage ou de présentation - le nombre de comprimés d'une boite destiné à un mois de traitement de longue durée étant de 30 en France, contre 28 dans beaucoup d'autres pays - impliquent que les industriels mettent en place des procédés spécifiques dans chaque site de production, et ne puissent pas réorienter rapidement la production dans un pays pour en approvisionner un autre.

(2) Une forte inertie de l'outil industriel qui empêche l'adaptation des capacités de production

Au-delà de l'aléa qui pèse sur la production et peut entraîner des arrêts pour non-conformité, la forte réglementation des sites pharmaceutiques rend toute adaptation des capacités très complexe.

Sur les sites existants, la production est soumise à des cycles d'une durée définie, conclus par des temps incompressibles de nettoyage et de paramétrage des chaînes de production et de contrôle des produits. La durée de production d'un médicament ordinaire serait d'environ quatre à six mois, et jusqu'à 18 à 36 mois pour un vaccin infantile57(*). Les formes injectables, biologiques, les vaccins ou les produits stériles, en particulier, sont soumis à des contraintes spécifiques (stérilité des matières premières, infrastructures dédiées...) qui poussent à la spécialisation d'un site sur un procédé ou une molécule, et complique toute mise en production nouvelle.

Il est donc très ardu de réorienter du jour au lendemain la production en fonction des fluctuations conjoncturelles, sans compter le contrôle administratif qu'exerce l'ANSM sur tout changement concernant la production d'un médicament. Au demeurant, et ce n'est sans doute pas propre au secteur pharmaceutique, il serait sans doute illusoire de penser que les outils industriels peuvent être dimensionnés en fonction d'événements imprévisibles. Le recours croissant à des usines multi-produits peut néanmoins représenter une piste d'amélioration de la flexibilité de la production, comme l'a évoqué l'entreprise Seqens.

L'outil industriel est dimensionné pour les « rythmes de croisière », comme l'a confirmé le Gemme lors de son audition, en soulignant le peu de marge de manoeuvre capacitaire : « Les usines du secteur sont désormais exploitées au maximum pour rester rentables : il n'y a plus de capacités inutilisées sur les chaînes d'approvisionnement, ce qui permet de faire face à des poussées occasionnelles de la demande ou à des événements imprévisibles. Il en découle que, malgré la constitution de stocks de sécurité, le secteur est beaucoup plus sensible aux fluctuations et exposé aux pénuries. »58(*)

Or, la construction d'un nouveau site de fabrication de médicaments est très longue : établir une usine de forme sèche prend entre trois et cinq ans et de sept à dix ans pour une usine de vaccins. Au-delà de l'installation physique, les chaînes d'approvisionnement doivent se constituer et faire l'objet des agréments réglementaires idoines, par l'ANSM notamment, mais aussi ailleurs dans le monde. Une simple extension peut nécessiter environ deux ans.

Tout redimensionnement de capacités est aussi soumis à la disponibilité de compétences : dans un contexte de fortes tensions de recrutement frappant la France, et particulièrement dans le secteur industriel, il peut être difficile d'augmenter les cadences de production ou d'ouvrir de nouveaux sites. Par exemple, l'indisponibilité du personnel des usines durant la pandémie de la covid-19 avait participé à l'émergence de tensions d'approvisionnement par certains fournisseurs. En outre, les technologies utilisées dans la production sont de plus en plus complexes, ce qui augmente le temps de formation et d'habilitation du personnel. Lors des visites de terrain qu'elle a effectuées, la commission d'enquête a également pu recueillir le témoignage des industriels quant au manque de personnel, par exemple d'agents de maintenance, voire de pharmaciens ! La visite de terrain à Roussillon, sur le futur site de l'usine « relocalisée » de paracétamol, a montré combien la réussite d'un projet industriel repose sur la qualification et la juste rémunération du personnel.

Le manque de flexibilité de l'outil industriel face aux variations de la demande, parfois mal anticipées, joue donc un rôle non négligeable dans l'émergence de tensions, voire de ruptures d'approvisionnement.

* 47 https://www.iqvia.com/fr-fr/locations/france/newsroom/2023/01/consommation-de-medicaments

* 48 https://www.iqvia.com/-/media/iqvia/pdfs/institute-reports/the-global-use-of-medicines-2023/iqvia-institute-global-use-of-medicines-2023-report-01-23-forweb.pdf

* 49 https://www.pgeu.eu/wp-content/uploads/2023/01/Medicine-Shortages-PGEU-Survey-2022-Results-2.pdf

* 50 Réponses au questionnaire de la commission d'enquête.

* 51 Réponses à la commission d'enquête.

* 52 Réponses à la commission d'enquête.

* 53 Audition de représentants des laboratoires et entreprises pharmaceutiques, le mardi 28 mars 2023 : https://www.senat.fr/compte-rendu-commissions/20230327/ce_penurie.html#toc2

* 54 https://www.entreprises.gouv.fr/files/files/secteurs-d-activite/industrie/industries-de-sante/rapport-biot-et-al-ruptures-medicaments.pdf

* 55 Id.

* 56 Audition de M. Renaud Cateland, directeur de l'Agence générale des équipements et produits de santé, le 4 avril 2023 : https://www.senat.fr/compte-rendu-commissions/20230403/ce_penurie.html#toc2

* 57 Leem et Sanofi, réponses à la commission d'enquête.

* 58 Audition de représentants des laboratoires et entreprises pharmaceutiques, le mardi 28 mars 2023 : https://www.senat.fr/compte-rendu-commissions/20230327/ce_penurie.html#toc2