DEUXIÈME PARTIE :

LE DÉFI D'UNE

LUTTE REDYNAMISÉE, AGILE ET CENTRALISÉE

I. PRÉVENIR LE MAL SANS TUER LE MALADE : LES DÉFIS DE LA RÉGULATION ET DE LA SIMPLIFICATION EN AMONT

A. RÉGULER SANS ÉTRANGLER L'ÉCONOMIE : LE DISPOSITIF PRÉVENTIF DE LUTTE CONTRE LE BLANCHIMENT

Plusieurs personnes auditionnées par la commission d'enquête ont mis en évidence l'importance de lutter contre les comportements frauduleux le plus précocement possible, et ce, quels que soient les schémas de fraude utilisés.

Ce constat est particulièrement vrai en ce qui concerne la lutte contre la fraude fiscale, qui a constitué de longue date un sujet d'attention du rapporteur. La complexité et la fugacité de certains schémas de fraude nécessitent une réactivité et une agilité importante des services de contrôles. Cela implique de leur donner les outils, notamment juridiques, pour accomplir leurs missions efficacement.

Or, la multiplication des scandales dévoilés dans la presse ces dernières années, tels que les Cum Ex Files, Pandora Papers, Panama Papers, montrent que, lorsqu'il s'agit de détecter les fraudeurs, l'État arrive trop souvent après la bataille. A l'heure où des efforts sont demandés aux contribuables pour rétablir les finances publiques, la lutte contre la fraude fiscale devrait pourtant constituer une priorité. Or, le rapporteur constate avec une certaine lassitude le manque de volontarisme des gouvernements successifs sur ce sujet. Les ministres qui se sont succédés au banc ces dernières années lors de l'examen au Sénat des différents projets de loi de finances se sont systématiquement montrés hermétiques aux nombreuses propositions émanant de parlementaires pour renforcer notre dispositif de lutte contre la fraude fiscale.

À titre d'exemple, dans le cadre de l'examen du projet de loi de finances pour 2025 au Sénat, plusieurs amendements adoptés ont été, à l'initiative du Gouvernement, supprimé du texte en seconde délibération et plus particulièrement :

- un amendement visant à taxer les entreprises établies dans des États ou territoires non coopératifs (ETNC), c'est-à-dite, les paradis fiscaux ;

- deux amendements visant à lutter contre les abus en matière de prix de transfert145(*), en instaurant, d'une part, un accord préalable obligatoire de l'administration sur la politique de prix de transfert des entreprises dont le chiffre d'affaires est supérieur à 50 millions d'euros, et d'autre part, un principe d'opposabilité de la documentation relative aux prix de transfert des entreprises dans le but de sanctionner les écarts déclarés.

Le rapporteur relève le caractère particulièrement lacunaire des motivations invoquées par le Gouvernement pour écarter ces amendements, dont l'adoption aurait constitué une avancée intéressante pour lutter plus efficacement contre la fraude fiscale.

1. Le développement d'une approche par les risques en matière de LCB-FT

En matière de lutte contre le blanchiment de capitaux, l'approche fondée sur les risques constitue la première des 40 recommandations du Groupe d'action financière (GAFI). Selon cette recommandation, « les pays devraient identifier, évaluer et comprendre les risques de blanchiment de capitaux et de financement du terrorisme auxquels ils sont exposés et devraient prendre des mesures (...) afin de s'assurer que les risques sont efficacement atténués. Sur la base de cette évaluation, les pays devraient appliquer une approche fondée sur les risques pour s'assurer que les mesures de prévention et d'atténuation du blanchiment de capitaux et du financement du terrorisme sont à la mesure des risques identifiés ».

Le système français de lutte contre le blanchiment s'inscrit pleinement de cette logique. Lors de son audition devant la commission d'enquête, Marc Segonds146(*), professeur à l'Université Toulouse Capitole, et spécialiste en droit privé et sciences criminelles, a souligné que « le choix du législateur a été de prévoir des obligations de vigilance, non pas pour tout le monde, mais pour un certain nombre de professionnels du chiffre et du droit. Et ces professionnels sont assujettis à la hauteur du risque qu'ils représentent. »

L'analyse par les risques présente plusieurs intérêts. Elle répond tout d'abord à une logique d'efficience, puisqu'elle permet aux autorités engagées dans la lutte contre blanchiment de cibler leurs contrôles afin d'user efficacement de leurs ressources. Elle permet également d'adopter une approche proportionnée entre d'une part, la nécessité pour les services de renseignement et contrôle d'intercepter des flux frauduleux le plus précocement possible pour faire échec à des schémas de fraudes souvent fugaces, et d'autre part, la volonté légitime de ne pas entraver la liberté d'entreprendre, en évitant d'imposer des contraintes trop lourdes pour les professionnels assujettis aux obligations LCB-FT. Ainsi, comme l'a souligné Marc Segonds, « dans la mesure où il est question de réguler - et non pas d'étrangler - l'économie, une approche de ce type a le mérite d'être proportionnée en fonction des acteurs et des secteurs économique147(*) ».

Cette approche répond également à un enjeu d'acceptabilité de la réglementation LCB-FT par les professionnels assujettis, mais aussi par leurs clients, qui sont particulièrement sollicités148(*) du fait des obligations de vigilance imposées à ces professionnels. Une personne auditionnée par la commission d'enquête a parfaitement résumé cet enjeu en affirmant que « si le consentement à l'impôt s'effondre, les recettes [fiscales] s'effondrent. De la même façon, si le consentement aux obligations déclaratives LCB-FT s'effondre, la lutte contre le blanchiment en pâtira directement ». Par ailleurs, la question de la réglementation LCB-FT entre naturellement en tension avec le mouvement de simplification des normes applicables aux entreprises qui est dans l'air du temps.

L'approche par les risques s'est traduite concrètement au niveau européen par l'adoption de directives anti-blanchiment successives. Elle a été introduite en 2005 par la troisième directive anti-blanchiment149(*) et précisée en 2015 par la quatrième directive anti-blanchiment150(*), qui prévoit, d'une part, la réalisation d'analyses bisannuelles par la Commission européenne à l'échelle de l'Union européenne (UE), d'autre part, par les États membres à l'échelle nationale.

En France, cette approche est formalisée par l'adoption de l'analyse nationale des risques (ANR), qui constitue un guide visant à promouvoir une meilleure compréhension des risques de blanchiment et de financement du terrorisme. Ce document est défini par le conseil d'orientation de la lutte contre le blanchiment de capitaux et le financement du terrorisme (COLB), qui réunit l'ensemble des autorités et administrations françaises concernées par la LCB-FT, mais aussi, les représentants des professions assujetties. Il a récemment fait l'objet d'une actualisation, en 2023.

Le Conseil d'orientation de la lutte contre le

blanchiment des capitaux

et le financement du terrorisme (COLB)

Le Conseil d'orientation de la lutte contre le blanchiment des capitaux et le financement du terrorisme (COLB) est l'organe de coordination et de concertation des acteurs du dispositif français de lutte contre la criminalité financière. Il réunit à ce titre non seulement les services répressifs mais également les acteurs de la prévention du blanchiment. Ses missions sont définies à l'article D. 561-51 du code monétaire et financier.

Le COLB contribue à la lutte contre le blanchiment de capitaux et le financement du terrorisme :

- en pilotant les exercices d'analyse nationale des risques, qui donnent lieu à la mise à jour du document de référence s'agissant des infractions génératrices de profit en France, des méthodes mises en place par les criminels pour blanchir leurs gains, du niveau de risque auxquels sont exposés les différents secteurs de notre économie et les mesures d'atténuation de ces risques mises en place ;

- en organisant le partage d'information entre acteurs du dispositif ;

- en animant les échanges entre les volets répressif et préventif du dispositif LCB-FT français, la majorité des réunions du COLB comprennent la présentation d'enquêtes anonymisées par les acteurs du volet répressif ;

- en discutant des mesures devant permettre de renforcer l'action des autorités publiques contre la criminalité financière, qu'il s'agisse de mesures législatives, règlementaires, organisationnelles, ou de nouvelles coopérations à mettre en place.

- en coordonnant la production statistique relative à l'action de la France contre la criminalité financière, centralisée au sein des rapports annuels du COLB.

Source : réponses au questionnaire du rapporteur

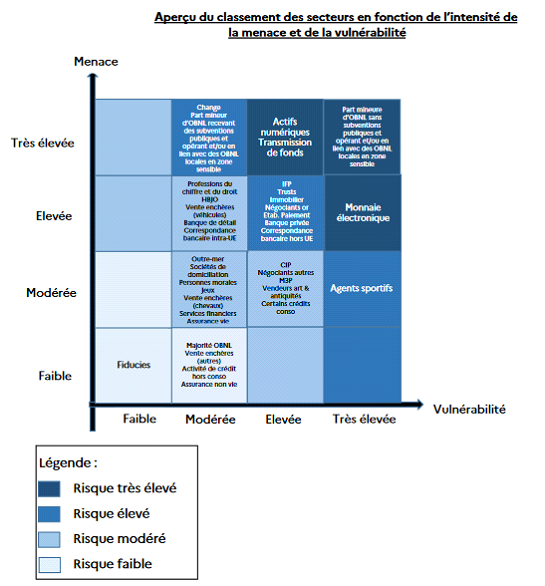

L'ANR procède pour chaque secteur d'activité, opération ou produit exposé au risque de blanchiment, au recensement et à la cotation dudit risque. Conformément à la méthodologie du GAFI, le niveau de risque (« élevé », « modéré » ou « faible ») est apprécié en croisant les menaces auxquelles le secteur est exposé et les faiblesses identifiées (« vulnérabilités » susceptibles de faciliter leur commission, après prise en compte de « mesures d'atténuation » prises pour en limiter l'impact.

Les principales menaces identifiées au niveau national dans l'ANR concernent la fraude (fiscale, sociale et douanière), le trafic de stupéfiants et les vols et escroqueries. Les vulnérabilités ont trait aux possibilités d'anonymat, d'opacification, de fraude documentaire, de paiement en espèces ou au caractère rapide, complexe ou transfrontalier de l'objet analysé151(*).

Aperçu du classement des secteurs en

fonction de l'intensité de la menace

et de la

vulnérabilité

Note : OBNL = organisme à but non lucratif

Source : Analyse nationale des risques LBC-FT (ANR) publiée le 14 février 2023

2. Le volet préventif du dispositif LCB-FT se traduit concrètement par une responsabilisation des acteurs économiques des secteurs à risque

La prévention du blanchiment repose sur la mise en oeuvre d'obligations de vigilance, de déclaration et d'information par des professions relevant du secteur financier mais aussi non financier. Le respect de ces obligations est contrôlé et sanctionné par des autorités de supervision telles que sont l'ACPR et l'AMF, mais aussi divers administrations, organismes d'autorégulation liés aux ordres professionnels et ainsi que la Commission nationale des sanctions (CNS - voir infra).

a) La lutte contre le blanchiment correspond à un continuum de précautions, dont l'aboutissement constitue les déclarations de soupçons à Tracfin

L'article L. 561-2 du code monétaire et financier (CMF) liste l'ensemble des professions assujetties aux obligations LCB-FT. La France a fait le choix d'un modèle reposant sur un assujettissement large, dépassant et parfois précédant les normes internationales et européennes. Comme le souligne le rapport de la Cour des comptes de 2023 sur l'évaluation du dispositif LCB-FT français, « cet assujettissement large est destiné à procurer une vision sur toute la chaîne d'une opération financière, impliquant à chaque étape un acteur, y compris non financier, afin d'être en capacité de détecter une tentative de blanchiment d'argent dans l'économie légale. »

Champ des professions assujetties aux obligations LCB-FT

Sont concernées par les obligations LCB-FT :

- les établissements financiers et de crédit, les établissements de paiement, les établissements de monnaie électronique ;

- les entreprises d'assurance, les institutions de prévoyance, les mutuelles, les fonds, mutuelles et institutions de retraite ;

- les intermédiaires en opérations de banque, services de paiement et d'assurance ;

- les intermédiaires en financement participatif ;

- la Banque de France, l'institut d'émission des départements d'outre--mer et l'institut d'émission d'outre-mer ;

- les entreprises d'investissement, les entreprises de marché, les dépositaires centraux et gestionnaires de systèmes de règlement et de livraison d'instruments financiers, les conseillers en investissements financiers, les prestataires de services de financement participatif ainsi que les placements collectifs et les sociétés de gestion de placements collectifs ;

- les changeurs manuels, prestataires de services et les émetteurs de jetons ;

- les personnes qui, d'une manière habituelle, se livrent ou prêtent leur concours, même à titre accessoire, aux opérations portant sur les biens d'autrui et relatives à l'achat, la vente, la recherche, l'échange, la location ou sous-location, saisonnière ou non, en nu ou en meublé d'immeubles bâtis ou non bâtis ;

- les opérateurs de jeux ou de paris, c'est-à-dire les casinos, cercles de jeux et opérateurs de jeux en ligne ;

- les personnes qui négocient des oeuvres d'art et des antiquités ou agissent en qualité d'intermédiaires dans le commerce des oeuvres d'art et d'antiquités ;

- les commerçants de métaux et de pierres précieuses et commerçants de biens pour un montant payé en espèce supérieur à 10 000 € ;

- les experts-comptables et commissaires aux comptes ;

- les avocats, notaires, huissiers de justice, administrateurs judiciaires, mandataires judiciaires et commissaires-priseurs judiciaires ;

- les opérateurs de ventes volontaires de meubles aux enchères publiques ;

- les personnes exerçant l'activité de domiciliation ;

- les agents sportifs ;

- les personnes intervenant dans la mise aux enchères des quotas d'émission de gaz à effet de serre ;

- les caisses des règlements pécuniaires des avocats (CARPA) ;

- les greffiers des tribunaux de commerce.

Le champ des professions assujettis a par ailleurs été enrichi par la loi n° 2025-532 du 13 juin 2025 visant à sortir la France du piège du narcotrafic. Seraient désormais concernés par ces obligations :

- les marchands de biens et les promoteurs immobiliers ;

- les loueurs et marchands de véhicules automobiles, de navires de plaisance et d'aéronefs privés152(*) ;

- les clubs affiliés à la Fédération française de football153(*).

Source : commission d'enquête d'après l'article L. 561-2 du code monétaire et financier

Les personnes assujetties doivent se conformer aux obligations suivantes :

- la mise en place d'un système d'identification et d'évaluation des risques LCB-FT et la mise en oeuvre d'une politique adaptée à ces risques154(*) ;

- de mesures de vigilance vis-à-vis de la clientèle155(*), qui se traduisent notamment par une obligation de vérification de l'identité du client avant l'établissement d'une relation d'affaires ou l'exécution d'une transaction, couramment appelées opérations « Know your customers » (KYC). Cette vigilance doit être constante156(*), ce qui implique pour les professionnels assujettis une obligation d'actualisation de leur connaissance client pendant toute la durée de la relation d'affaires ;

- les déclarations de soupçon qui désigne l'obligation pour les professions assujetties de déclarer à Tracfin (voir infra), toutes les opérations suspectes qu'ils constatent. Comme le souligné, Maxime Vaudano, journaliste au pôle « Enquêtes » du quotidien Le Monde lors de son audition devant la condition d'enquête, « ces déclarations constituent en effet la première digue contre le blanchiment157(*) ».

b) Des organes de supervision différents selon les secteurs, dont les moyens pourraient être renforcés voire mutualisés

(1) Une supervision du secteur financier assurée par l'ACPR et l'AMF

Les entreprises du secteur bancaire et financier sont soumises au contrôle :

- d'une part, de l'Autorité de contrôle prudentiel et de résolution (ACPR), pour les entreprises d'investissement ;

- d'autre part, de l'Autorité des marchés financiers (AMF) pour les sociétés de gestion et les placements collectifs qu'elles gèrent, sur les conseillers en investissement financier, les conseillers en investissement participatif, certains prestataires de services de financement participatif158(*) (PSFP), certains prestataires de services sur actifs numériques (PSAN) et prestataires de services sur cryptoactifs (PSCA) mais également la surveillance des opérations réalisées sur les marchés financiers aux fins de poursuite et sanction des infractions financières sous-jacentes.

Ce mécanisme de supervision se traduit concrètement par un contrôle et un accompagnement des assujettis dans la mise en oeuvre de leurs obligations par un collège de supervision. Pour chacune de ces deux entités, le collège de supervision est complété par une commission des sanctions. Ces commissions indépendantes peuvent sanctionner les professionnels assujettis lorsque les contrôles de l'AMF ou de l'ACPR mettent en évidence des défauts de mise en oeuvre des dispositifs de contrôle internes ou des défauts de déclaration de soupçon à Tracfin.

Cette procédure de sanction s'inscrit dans un cadre quasi-juridictionnelle, ce qui implique un délai de traitement des dossiers particulièrement long. Toutefois, ce mécanisme est utilement complété par les mesures de police qui sont en mesure d'actionner les collèges de supervision de l'AMF et de l'ACPR, et notamment, des mises en demeure à l'attention des professionnels qui ne respectent pas leurs obligations.

Il serait utile d'assortir ces mises en demeure de mécanismes d'astreinte pour garantir le caractère dissuasif et l'affectivité de ces sanctions. Cette évolution s'inscrirait dans la droite ligne des dispositions de la 6ème directive anti-blanchiment du 31 mai 2024159(*), qui prévoit l'établissement d'un pouvoir d'astreinte pour les autorités nationales. Ainsi, le considérant 106 de cette même directive indique que « lorsque les entités assujetties ne se conforment pas aux mesures administratives dans les délais impartis, il est nécessaire que les superviseurs soient en mesure d'exercer une pression accrue sur l'entité assujettie pour qu'elle rétablisse la conformité sans délai. À cette fin, les superviseurs devraient avoir la possibilité d'imposer des astreintes à partir de la date limite fixée pour rétablir la conformité, y compris avec effet rétroactif lorsque la décision imposant l'astreinte est prise à un stade ultérieur »

Un tel mécanisme pourrait ainsi être introduit à l'article L. 612-31 du CMF en ce qui concerne l'ACPR160(*), et à l'article L. 621-14 du CMF en ce qui concerne l'AMF. Une telle disposition renforcerait l'effectivité du volet préventif du dispositif LCB-FT en incitant davantage les professionnels à exécuter les demandes de se conformer à leurs obligations en matière de LCB-FT.

Recommandation de la commission d'enquête : confier aux collèges de supervision de l'ACPR et de l'AMF un pouvoir d'injonction sous astreinte actionnable en cas de non-respect, par les professionnels assujettis dont elle assure la supervision, de leurs obligations en matière de lutte contre le blanchiment.

Il convient toutefois de rappeler qu'il ne revient pas à l'AMF et à l'ACPR de sanctionner directement les actes de blanchiment en tant que tel. La poursuite des infractions en la matière relève en effet de la seule compétence des juridictions pénales. L'ACPR et l'AMF ont néanmoins la possibilité de transmettre aux juridictions compétentes et, le cas échéant, à Tracfin, les informations dont elles disposent dans le cadre de l'exercice de leurs missions, que ce soit dans le cadre de contrôles engagés à l'encontre des professionnels qu'elles supervisent ou du fait de signalements qui leur sont adressés.

(2) Une supervision du secteur non financier assurée par diverses autorités aux compétences sectorielles et la Commission nationale des sanctions

En ce qui concerne le secteur non financer, le contrôle du respect des par les entités assujetties de leurs obligations en matière de LCB-FT est réalisée par des diverses autorités aux compétences sectorielles :

- la direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCRF) pour les agents immobiliers, sociétés de domiciliations et professionnelles du luxe ;

- la direction générale des douanes et des droits indirects (DGDDI) pour les négociants en métaux précieux et pierres précieuses, ainsi que le commerce d'antiquités et d'oeuvres d'art ;

- le service central des courses et jeux (SCCJ) de la direction centrale de la police judiciaire (DCPJ) pour les casinos et cercles de jeux ;

- l'autorité nationale des jeux (ANJ) pour les opérateurs de jeux et de paris en ligne ;

- la Haute autorité de l'audit161(*) (H2A), autorité publique indépendante, pour les commissaires aux comptes ;

- les fédérations sportives pour les agents sportifs ;

Pour l'ensemble de ces professions susmentionnés, les sanctions sont décidées par une entité indépendante, la Commission nationale des sanctions (CNS), à l'exception des commissaires aux comptes pour lesquels la H2A dispose d'une « double casquette » de superviseur et d'organe de sanction.

La Commission nationale des sanctions

La Commission nationale des sanctions (CNS) a été créée par la loi en 2009 mais ses opérations n'ont réellement commencé qu'en 2014. Elle est saisie par le ministre chargé de l'économie, le ministre chargé du budget, le ministre de l'intérieur, l'Autorité nationale des jeux et les fédérations sportives des rapports établis par les autorités chargées du contrôle des professionnels concernés.

La CNS est composée de douze membres (deux conseillers à la Cour de Cassation, deux conseillers-maîtres à la Cour des Comptes, huit personnalités qualifiées) et est présidée par un Conseiller d'État.

De 2014 à 2023, la CNS a été saisie de 442 dossiers impliquant généralement une ou plusieurs personnes morales et une ou plusieurs personnes physiques. Ces dossiers concernaient principalement des professionnels des secteurs de l'intermédiation immobilière et de la domiciliation. Le ministre de l'intérieur a saisi la Commission de 12 dossiers relatifs au secteur des jeux et paris. Elle s'est réunie 226 fois et a rendu 317 décisions.

Sources : réponses de la CNS au questionnaire du rapporteur

La CNS prononce des sanctions disciplinaires ou pécuniaires à l'encontre de ces professionnels lorsque les dossiers qui lui sont transmis mettent en lumière des lacunes dans l'application de leurs obligations en matière de LCB-FT. Les sanctions décidées par la CNS sont publiées, ce qui contribue à renforcer la sensibilisation des secteurs concernés. Ces sanctions peuvent prendre la forme de sanctions pécuniaires, blâme, avertissements, interdiction d'exercer, voire, de retrait de la carte professionnelle162(*).

Le rapporteur constate le montant relativement faible des sanctions prononcées par la CNS. Pour l'année 2023, les sanctions financières varient en effet entre 500 euros et 50 000 euros, alors que le montant maximal des sanctions est fixé à 5 millions d'euros.

Montant moyen des sanctions pécuniaires

prononcées par la CNS

en fonction des secteurs

d'activités

Source : Commission nationale des sanctions

La faiblesse de ces sanctions s'expliquerait, d'après les éléments transmis par la CNS au rapporteur, par la taille souvent modeste de ces entreprises dans l'application des sanctions. Si le rapporteur comprend la volonté de la CNS de préserver une approche proportionnée dans l'application des sanctions à l'égard des professionnels, il n'en demeure pas moins que les sanctions qu'elles prononcent sont beaucoup trop faibles pour être réellement dissuasives.

La commission d'enquête a par ailleurs été alertée par plusieurs personnes auditionnées dans le cadre de ses travaux sur la faiblesse des moyens de la CNS, qui seraient aujourd'hui insuffisants pour assurer ses missions. Le dimensionnement des moyens de la CNS n'a pas été réévalué entre sa création en 2014 et 2023, alors que dans le même temps, le nombre de dossiers dont elle a été saisie est passé de 7 à 68.

Sanctions prononcées par la CNS par secteur d'activité *

* En principe, la décision rendue par la Commission sur un dossier comprend les sanctions prononcées à l'encontre de la personne morale ainsi que celles prononcées à l'encontre de la personne physique mise en cause, qui est généralement le dirigeant (gérant, président, directeur général de la société). Le nombre de sanctions prononcées est donc supérieur au nombre des décisions rendues par la Commission.

Source : Commission nationale des sanctions

Pour remédier à ce manque de moyens, l'idée d'une fusion de la Commission nationale des sanctions et les commissions des sanctions de l'AMF et de l'ACPR, a plusieurs fois été évoquée dans le cadre des travaux de la commission d'enquête. La création d'une instance de sanction unique permettrait ainsi une mutualisation des moyens entre ces trois entités.

La création de cette instance présenterait en outre plusieurs intérêts. Tout d'abord, le dispositif gagnerait en lisibilité, puisque les « sanctions seraient référencées, constituant ainsi une forme de jurisprudence » et les « décisions seraient harmonisées ». Par ailleurs, l'existence elle permettrait d'éviter les écueils liés aux liens entre les commissions des sanctions de l'AMF et l'ACPR avec l'autorité de supervision à laquelle elles sont rattachées. Comme l'indiquait une personne auditionnée par la commission d'enquête, « les commissions des sanctions de l'ACPR et de l'AMF sont certes indépendantes, mais dans les esprits, elles sont liées à leur autorité respective, ne serait-ce que par leur nom. Si une décision de la commission des sanctions de l'ACPR ne retient pas les griefs identifiés par l'ACPR dans le cadre de ses contrôles, cela serait interprété par la place comme un désaveu de l'ACPR. Le risque est donc que l'ACPR se censure dans ses saisines. Avec une commission unique, tous les organes de contrôle pourraient faire remonter les manquements sans craindre de tels désaccords. »

Si une telle fusion venait à se concrétiser, il conviendrait naturellement de veiller à ce que l'expertise sectorielle propre à chacun de ces commissions soit préservée.

En tout état de cause, les moyens de la CNS semblent devoir être renforcés à court terme pour lui permettre de faire face à l'afflux croissant de saisines. La CNS s'appuie actuellement sur un secrétariat général composé uniquement de deux agents. La présence d'un secrétaire général adjoint est prévue par les dispositions de l'article R. 561-45 du code monétaire et financier. Son recrutement effectif, demandé par la CNS depuis le printemps 2024, permettrait de faire face à l'augmentation du nombre de saisines de cette commission.

Recommandation de la commission d'enquête : consolider les moyens des organes de sanctions en matière de LCB-FT et renforcer l'effectivité des sanctions prononcées

- Augmenter le montant des sanctions pécuniaires à l'encontre des professionnels assujettis ne respectant pas leurs obligations en matière de LCB-FT ;

- Renforcer les moyens de la Commission nationale des sanctions ;

- Engager de travaux de réflexion sur une éventuelle fusion des commissions des sanctions de l'Autorité des marchés financiers et de l'Autorité de contrôle prudentiel et de résolution avec la Commission nationale des sanctions, en veillant à ce que l'expertise sectorielle de chacune de ces entités soit préservée.

Enfin, certaines professions163(*) réglementées sont contrôlées par un organisme professionnel d'autorégulation, ce qui, du point de vue du GAFI164(*), est de nature à fragiliser leur bonne appropriation du dispositif LCB-FT, comme l'illustre le faible nombre de déclarations de soupçons réalisé par ces professions.

Le législateur européen a rappelé, dans le considérant n° 100 de la directive (UE) 2024/1640 du 31 mai 2024 dite « 6ème directive anti-blanchiment », que si la 4ème directive anti-blanchiment autorisait « les États membres à confier la surveillance de certaines entités assujetties à des organismes d'autorégulation », force est de constater que « la qualité et l'intensité de la surveillance exercée par ces organismes se sont avérées insuffisantes et n'ont fait l'objet d'aucun contrôle public ou presque. » Ce même considérant ouvre la voie à la possibilité pour les États membres « de désigner une autorité publique chargée de superviser les activités de cet organisme afin de veiller à ce que l'exercice de ces activités soit conforme à la présente directive. »

Le rapporteur souscrit à cette proposition, qui ne doit évidemment pas viser à faire peser un climat de suspicion sur les professionnels soumis à l'autorégulation, mais plutôt à garantir une certaine harmonisation dans la supervision de ces professionnels.

À défaut d'une instance indépendante de supervision pour ces professions, le mode de supervision particulier des avocats et des notaires, devrait a minima être réformé à court terme. En effet, ce mode de supervision repose aujourd'hui sur un contrôle des obligations LBC-FT effectué par les chambres interdépartementales pour ce qui est des notaires, et par les barreaux locaux s'agissant des avocats. D'après la DG Trésor, cette organisation « pose question s'agissant de l'indépendance des contrôleurs, ainsi que du ciblage des contrôles en fonction des risques afin d'utiliser le plus efficacement possible les ressources disponibles ». Lors de son audition par la commission d'enquête, la ministre des comptes publics Amélie de Montchalin a abondé en ce sens, en affirmant qu'il « serait bon d'obtenir une harmonisation des pratiques sur le territoire national, faute de quoi les criminels sauront très bien dans quel département ou dans quel ressort il est plus facile de sévir. »

Des échanges entre la DG Trésor et ces professions seraient actuellement en cours pour rehausser les prérogatives de supervision au niveau des instances nationales, en particulier, du Conseil supérieur du notariat et Conseil national des barreaux. Le rapporteur souhaite que ces discussions aboutissent et relève que cette formalisation du rehaussement nécessitera une modification de l'article L. 561-36 du code monétaire et financier (CMF), qui définit les organes de supervision des différentes professions assujetties.

Recommandation de la commission d'enquête : consolider la supervision des professionnels assujettis autorégulés en matière de LCB-FT

- Envisager la désignation d'une instance indépendante de supervision des professions assujetties qui sont actuellement contrôlées par un organisme professionnel d'autorégulation ;

- Fixer pour l'ensemble des professionnels soumis à l'autorégulation en matière de LCB-FT le niveau de supervision au niveau des instances nationales, afin de mettre fin aux écueils en matière d'indépendance et d'efficacité des contrôles impliqués par la supervision au niveau local.

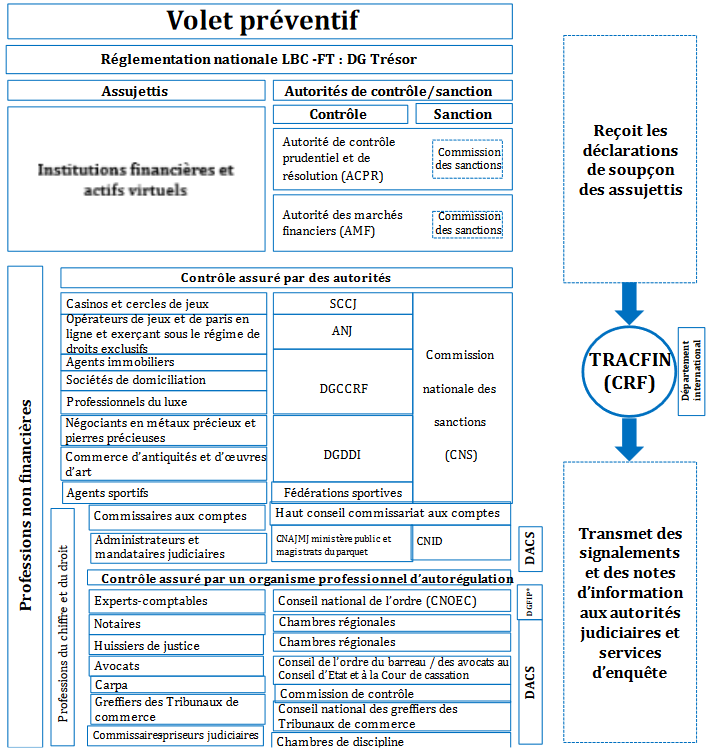

Organisation du volet préventif en matière de LBC-FT

Source : Cour des comptes, L'évolution du dispositif français de lutte contre le blanchiment, 23 février 2023

* 145 Philipe Escande avait notamment montré dans une chronique publiée dans le Monde le 10 juin 2013, que le recours aux prix de transfert avait permis à l'île anglo-normande de Jersey d'être un des premiers producteurs mondiaux de bananes, en dépit d'une météo peu propice à la culture de ce fruit tropical.

* 146 Audition plénière du 6 février 2025.

* 147 Ibid.

* 148 Sur ce point, voir le rapport de 2025 du Comité consultatif du secteur financier, Lutte contre le blanchiment des capitaux et le financement du terrorisme : quelle réception des obligations règlementaires par les clientèles des institutions financières.

* 149 Directive 2005/60/CE du Parlement européen et du Conseil du 26 octobre 2005 relative à la prévention de l'utilisation du système financier aux fins du blanchiment de capitaux et du financement du terrorisme.

* 150 Directive (UE) 2015/849 du Parlement européen et du Conseil du 20 mai 2015 relative à la prévention de l'utilisation du système financier aux fins du blanchiment de capitaux ou du financement du terrorisme.

* 151 Cour des comptes, L'évolution du dispositif français de lutte contre le blanchiment, 23 février 2023.

* 152 À l'exception des constructeurs et des importateurs d'aéronefs privés commercialisés auprès d'un distributeur ou d'un concessionnaire, lorsque le prix de vente, de revente ou de location de l'aéronef privé est supérieur à un seuil déterminé par décret.

* 153 Dans des conditions définies par décret.

* 154 Article L. 561-4-1 du CMF.

* 155 Article L. 561-5 du CMF.

* 156 Article L. 561-6 du CMF.

* 157 Table ronde du 4 mars 2025.

* 158 Plus communément désignés comme plateformes de financement participatif ou plateformes de crowdfunding.

* 159 Directive (UE) 2024/1640 du Parlement européen et du Conseil du 31 mai 2024 relative aux mécanismes à mettre en place par les États membres pour prévenir l'utilisation du système financier aux fins du blanchiment de capitaux ou du financement du terrorisme, modifiant la directive (UE) 2019/1937, et modifiant et abrogeant la directive (UE) 2015/849.

* 160 Cette disposition figure actuellement dans le texte en discussion sur le projet de loi de simplification de la vie économique.

* 161 Qui a remplacé le Haut-commissariat aux commissaires aux comptes (H3C) en 2024.

* 162 L'article L. 561-40 du code monétaire et financier.

* 163 Il s'agit des experts-comptables, des notaires, des huissiers de justice, des avocats, des con caisses des règlements pécuniaires des avocats (CARPA), des greffiers de tribunaux de commerce et des commissaires-priseurs judiciaires.

* 164 Mesures de lutte contre le blanchiment de capitaux et le financement du terrorisme France, Rapport d'évaluation mutuelle, mai 2022.