B. LE DISPOSITIF PRÉVENTIF DE LUTTE CONTRE LE BLANCHIMENT DOIT GAGNER EN MATURITÉ

1. L'appropriation de la réglementation LCB-FT par les professions assujetties est encore trop hétérogène

a) Le secteur financier s'est relativement bien approprié ses obligations en matière de LCB-FT mais est toutefois exposé à des fragilités liées à l'émergence des actifs numériques et de nouveaux services de paiement

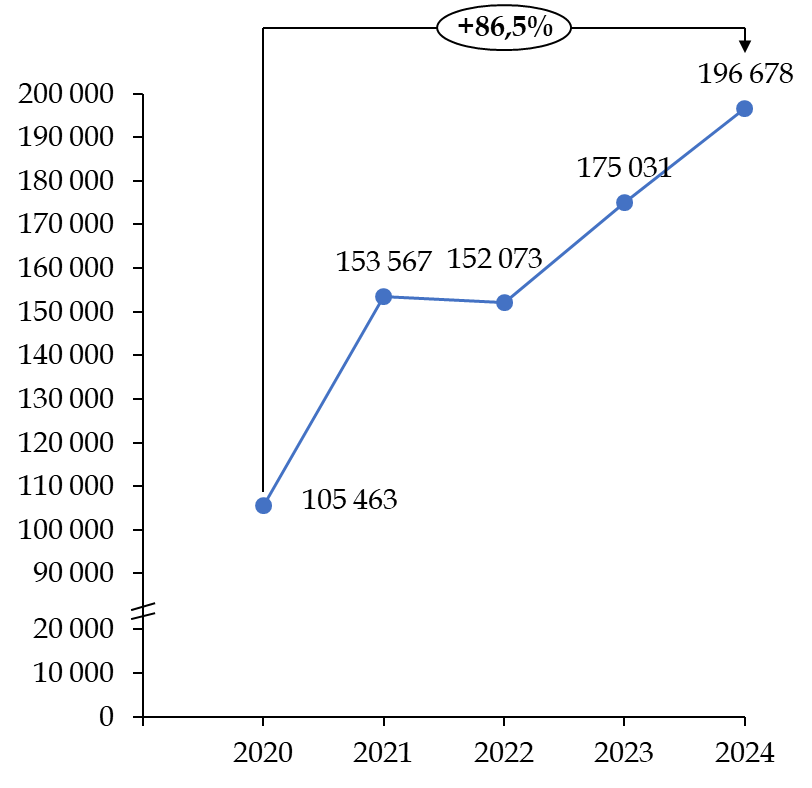

(1) Les déclarations de soupçons à Tracfin sont en grande majorité issues du secteur financier

Dans son évaluation mutuelle du dispositif LCB-FT français de 2022, le GAFI a souligné la robustesse du dispositif au sein du secteur financier, qui est par ailleurs le principal pourvoyeur de déclarations de soupçons à Tracfin.

En effet, parmi les 215 410 déclarations de soupçons reçues par Tracfin en 2024, 93 % proviennent du secteur financier.

Évolution du nombre de déclarations de soupçons du secteur financier entre 2020 et 2024

Source : commission d'enquête d'après les données de Tracfin

D'après le rapport d'activité pour l'année 2024 de Tracfin, les banques et établissements de crédit, ainsi que les établissements de paiement sont les principaux déclarants. Toutefois d'autres acteurs financiers contribuent à l'augmentation du nombre de déclarations de soupçons, notamment les compagnies d'assurance, dont le nombre de déclarations a augmenté de 20 % entre 2023 et 2024, ou les prestataires de Services sur actifs numériques (PSAN), dont le nombre de déclarations a doublé sur cette même période.

Comme le soulignait une personne auditionnée par la commission d'enquête, cette situation s'explique par le caractère dissuasif du dispositif de supervision, avec des montants élevés de sanctions, ce qui a incité les banques à déployer « un dispositif LCB-FT assez solide ». Le secteur financier a en effet consenti des investissements conséquents dans les nouvelles technologies, ce qui a permis d'améliorer la détection des opérations atypiques, en utilisant par exemple « le croisement des risque « opération », géographique et du profil de risque du client ». D'après une étude du cabinet Forrester datée de novembre 2023, le coût total de la mise en conformité face aux délits financiers représente 25,3 milliards de dollars pour le secteur financier en France165(*).

Si le nombre de déclarations de soupçon constitue un bon indicateur de l'appropriation par une profession de ces obligations LCB-FT, il doit néanmoins être relativisé. Un nombre de déclarations de soupçon dynamique peut à la fois traduire une meilleure appropriation par un secteur de ses obligations LBC-FT, mais elle peut également s'expliquer la quasi-automatisation des déclarations de soupçons induites par le développement du recours par les professionnels de ce secteur. Une des personnes auditionnées par la commission d'enquête a alerté sur le fait que cette situation peut se traduire par une forme de déresponsabilisation de ces professionnels « car ils ne sauront pas dans le fond ce qu'ils ont déclaré ! »

Dans son rapport d'activité pour l'année 2023, Tracfin insiste par ailleurs sur l'importance pour les professionnels assujettis de faire primer la qualité des déclarations de soupçons sur leur quantité. Une telle approche permet d'assurer leur pertinence et leur exploitabilité par les agents. Ce rapport souligne que Tracfin « est encore destinataire de trop nombreuses déclarations, en particulier de la part du secteur non financier, dont l'analyse est inexistante ou insuffisante pour caractériser un soupçon. Les faits et les opérations suspicieuses doivent être décrits puis analysés dans un raisonnement étayé. » S'agissant de la description des opérations, les éléments essentiels à la compréhension d'une déclaration sont parfois trop peu renseignés. Par ailleurs, l'analyse des faits est aussi importante et ne doit pas être négligée celle-ci favorisant un traitement efficace de l'information transmise. Ainsi, les éléments qui permettent d'expliquer la naissance du soupçon sont primordiaux et permettront à l'enquêteur d'orienter ses analyses. Si possible, l'analyse doit ainsi mentionner et expliciter les infractions pénales suspectées à l'origine des transactions soupçonnées.

Pour le rapporteur, l'enjeu est moins de multiplier le nombre de déclarations que de s'assurer que les informations soient suffisamment qualitatives et étayées, pour permettre son exploitation efficace et une plus grande réactivité du volet répressif, même si le recours à l'intelligence artificielle par les services de renseignement permet aujourd'hui à ce service de traiter un flux de dérations toujours plus important. Lors de son audition devant la commission d'enquête Alban Genais, directeur adjoint de Tracfin, lors de l'audition, s'est montré rassurant quant à la capacité du service à traiter ce flux : « Je m'inscris en faux contre cette idée que Tracfin serait noyé sous le flux déclaratif. C'est moins une question de volume que d'orientation des capteurs. C'est parce que la relation des déclarants avec Tracfin est une relation exigeante et de confiance que nous arrivons à orienter les capteurs. »

Recommandation de la commission d'enquête : accentuer la sensibilisation des professionnels assujettis sur l'importance de la qualité des déclarations de soupçons, afin de renforcer leur pertinence et leur exploitabilité pour Tracfin.

(2) L'émergence des cryptoactifs et des « néo-banques » est un facteur de fragilisation du dispositif LCB-FT dans le secteur financier

La commission d'enquête a toutefois été alertée sur les risques que représente l'essor de certaines innovations au sein du secteur financier, et notamment, des prestataires de services sur actifs numériques dits « cryptoactifs », dont le niveau de risque LBC-FT est considérable. La plupart des personnes auditionnés par la commission d'enquête ont fait le constat d'une utilisation croissante des cryptoactifs par les organisations criminelles. Leur caractère opaque et l'anonymat qu'il peuvent offrir à leurs utilisateurs, favorisent les montages frauduleux complexes. Les cryptoactifs permettent ainsi de masquer davantage les flux financiers réels, au même titre que les sociétés écrans ou le recours à de multiples virements transfrontières. L'exemple du la prestataire de cryptoactif Monero, qu'une des personnes auditionnées par la commission d'enquête a présenté comme une véritable « boîte noire » est régulièrement été évoqué, cet actif se caractérisant par une une garantie d'anonymisation des montants de transaction et de l'identité des parties. Le groupe Chainalysis estime qu'en 2024, le volume de cryptoactifs envoyés à des adresses identifiées comme illicite a atteint au minimum de 40,9 milliards de dollars166(*).

Dans le contexte de montée en puissance de ce type d'actifs dans les schémas de blanchiment, il est essentiel que l'ensemble des entités de supervision et de renseignement soit davantage formé sur ce sujet émergent. À cet égard, il a été confirmé à la commission d'enquête que Tracfin travaillait à la montée en expertise de ses agents sur l'appréhension des cryptoactifs.

Recommandation de la commission d'enquête : Favoriser la montée en expertise des services de contrôle et de renseignement sur les enjeux liés à l'essor des cryptoactifs dans les schémas de blanchiment

Par ailleurs, il ressort des travaux de la commission d'enquête que l'émergence des entreprises de FinTech, et plus particulièrement des néo-banques, présent également un risque important en matière de LCB-FT. Ces acteurs se concentrent principalement sur l'offre d'applications mobiles, n'ont pas de succursales physiques, et opèrent généralement dans plusieurs États. Selon l'Agence bancaire européenne (ABE) « les néo-banques nécessitent une intégration rapide des clients, ce qui peut souvent laisser insuffisamment de temps aux systèmes et contrôles LCB-FT pour être suffisamment robustes et performants167(*) ».

Dans la droite ligne des observations de l'ABE, l'ACPR, estime que « le secteur des paiements est particulièrement concurrentiel, ce qui conduit les acteurs, d'une part, à chercher à enrôler très rapidement le plus grand nombre possible de clients, en mettant tous leurs efforts sur la fluidité du parcours client, possiblement au détriment de la qualité des contrôles nécessaires lors d'une entrée en relation, essentiellement à distance, et d'autre part en consacrant parfois peu de moyens, dans cette phase de développement de l'activité, aux fonctions de conformité. 168(*) » Ces entreprises tendent ainsi à privilégier le développement commercial à leurs obligations de vigilance. La conformité à la LCB-FT risque ainsi de passer au second plan, comme l'ont montré différentes sanctions administratives et pécuniaires imposées par les autorités de surveillance compétentes à l'égard de ces acteurs récemment.

b) Un nombre de déclaration de soupçon à Tracfin relativement faible pour le secteur non financier

Comme le souligne le rapport d'évaluation mutuelle du GAFI sur la France, le dispositif de prévention contre les risques LCB-FT doit plus particulièrement gagner en maturité dans le secteur non-financier. Pour ces professions, dont l'assujettissement aux obligations LCB-FT est plus récent, les déclarations de soupçon sont beaucoup moins nombreuses, en premier lieu parce qu'elles ne s'inscrivent pas dans leur culture professionnelle. La difficile appropriation par les professions non financières de leurs obligations en matière de LCB-FT se traduit par un nombre de déclarations de soupçons relativement faibles transmises à Tracfin, qui s'élèvent à seulement 6,9 % du nombre total en 2024. Certaines professions, comme les agents sportifs, n'en ont à ce jour jamais transmis, ce qui a suscité le scepticisme de certains auditionnés, et en particulier, de la ministre des comptes publics Amélie de Montchalin lors de son audition par la commission d'enquête.

Ces professionnels peuvent même parfois exprimer une certaine réticence à coopérer avec Tracfin. Ce constat fait écho aux propos tenus par Julie Couturier, présidente du Conseil national des barreaux, qui a rappelé devant la commission d'enquête qu'il « il y a une quinzaine d'années, certains avocats manifestaient des réticences, jurant qu'ils ne feraient jamais la moindre déclaration de soupçon. Cette attitude était, reconnaissons-le, contraire à notre ADN. » Ce constat rejoint la question de l'acceptabilité par les professionnels des obligations de déclaration, et de la mise en cohérence de celles-ci avec d'autres obligations déontologiques comme le secret professionnel. Interrogé par le Gouvernement pour un avis consultatif sur la portée des obligations de déclaration de soupçon à Tracfin, le Conseil d'État a estimé le 23 janvier 2025 que « l'obligation déclarative portait aussi bien sur les sommes obtenues par la commission d'une infraction passible d'une peine privative de liberté supérieure à un an, quelle que soit la nature de cette infraction, que sur les opérations portant sur ces sommes ». Cette interprétation extensive implique une obligation pour les professionnels assujettis de dénoncer toute suspicion d'infraction pénale pouvant avoir été commise par son client. Le barreau de Paris, qui estimait que cette interprétation contrevenait au secret professionnel, a contesté cette interprétation169(*) par un courrier adressé au ministre de la justice Gérald Darmanin le 15 avril 2025.

Le cas des avocats est ainsi une des meilleurs exemples des difficultés rencontrées par Tracfin dans sa coopération avec les professionnels assujettis aux obligations LCB-FT. Le nombre particulièrement faible de déclarations de soupçons transmis par cette profession à Tracfin en 2024170(*) en est la parfaite illustration.

Nombre de déclarations de soupçon

transmises par les professions

non financières

entre 2021 et 2024

|

Professions |

2021 |

2022 |

2023 |

2024 |

Part |

|

Notaires |

1 837 |

2 670 |

3 242 |

4 024 |

27,8 % |

|

Greffiers de tribunal de commerce |

1 095 |

1 957 |

1 431 |

2 335 |

16,1 % |

|

Jeux en ligne et sous droits exclusifs |

731 |

1 164 |

1 643 |

2 306 |

15,9 % |

|

Casinos et clubs de jeux |

1 238 |

1 918 |

2 179 |

2 175 |

15 % |

|

Administrateurs et mandataires judiciaires |

1 056 |

1 272 |

1 172 |

1 486 |

10,3 % |

|

Experts-comptables |

614 |

676 |

713 |

720 |

5 % |

|

Professionnels de l'immobilier |

341 |

440 |

505 |

514 |

3,5 % |

|

Opérateurs de ventes volontaires |

61 |

58 |

81 |

287 |

2 % |

|

Commissaires de justice |

126 |

253 |

248 |

227 |

1,6 % |

|

Commissaires aux comptes |

133 |

105 |

127 |

141 |

1 % |

|

Sociétés de domiciliation |

105 |

76 |

118 |

120 |

0,8 % |

|

CARPA |

16 |

17 |

27 |

68 |

0,5 % |

|

Commerçants de métaux et pierres précieuses |

10 |

3 |

11 |

37 |

0,3 % |

|

Commerçants de biens |

13 |

10 |

17 |

27 |

0,2 % |

|

Avocats |

6 |

11 |

8 |

15 |

0,1 % |

|

Négociants ou intermédiaires dans le commerce d'oeuvres d'arts et d'antiquités |

4 |

4 |

3 |

5 |

0,1 % |

|

Sociétés de transport |

0 |

1 |

0 |

0 |

0 % |

|

Agents sportifs |

0 |

0 |

0 |

0 |

0 % |

|

Personnes autorisées au titre du I de l'article L. 621-18-5 du CMF171(*) |

0 |

0 |

0 |

0 |

0 % |

|

TOTAL |

7 386 |

10 635 |

11 525 |

14 487 |

6,2 % |

Sources : Tracfin, LCB-FT : activité des professions déclarantes Bilan 2024

2. Les fragilités du dispositif préventif plaident pour des obligations LCB-FT renforcées à l'égard des professions non financières assujetties, et en particulier pour certains secteurs à risque

a) Une culture LCB-FT à améliorer pour certaines professions assujetties

(1) Une meilleure appropriation de l'obligation d'évaluation et de gestion des risques est nécessaire

La plupart des acteurs auditionnés par la commission d'enquête ont fait le constat d'une appropriation hétérogènes des obligations LCB-FT en fonction des différents secteurs, avec des fragilités particulières en ce qui concerne les professions non financières, mais aussi, dans certains secteurs financiers émergents.

Lors de son audition devant la commission d'enquête, Chantal Cutajar a souligné le fait que « les cartographies des risques qu'il revient aux entités assujetties d'élaborer afin de répondre à leur obligation de vigilance, sont souvent incomplètes ou obsolètes172(*) ». Certains établissements ont été sanctionnés pour n'avoir pas mis à jour leurs évaluations des risques et n'avoir pas tenu compte des nouvelles typologies de blanchiment, comme les cryptoactifs, les plateformes de la fintech, l'immobilier ou les oeuvres d'art.

D'après plusieurs personnes auditionnées par la commission d'enquête ces lacunes dans l'application des obligations d'évaluation et de gestion des risques s'explique par un défaut de compréhension de ces obligations par les professionnels, en particulier les petites et moyennes entreprises. Celles-ci connaitraient des difficultés à donner à ces obligations « la traduction que la loi exige dans les documents internes qu'elles doivent partager avec l'ensemble des agents et collaborateurs concernés ». Cette incompréhension proviendrait souvent « d'une confusion entre l'évaluation ex ante des risques auxquels la société peut être exposée et l'évaluation de chaque client pris individuellement ».

Le rapporteur souscrit à la recommandation de la CNS d'une clarification des dispositions règlementaires relatives à cette obligation, afin de rendre cette obligation plus aisément compréhensible.

Recommandation de la commission d'enquête : clarifier les dispositions réglementaires relatives à l'obligation d'évaluation et de gestion des risques LCB-FT applicables aux professionnels assujettis.

Par ailleurs, Tracfin insiste auprès des professions assujetties sur le fait que leurs obligations de vigilance ne doivent pas les inciter à pratiquer le derisking, c'est-à-dire, à refuser systématiquement d'entrer en relation d'affaire avec un client à risque au regard de la réglementation LCB-FT. Cette pratique présente en effet plusieurs autres conséquences néfastes sur l'efficacité du dispositif LCB-FT :

- elle nuit à la remontée d'information aux services de renseignements financiers. Il est en effet préférable de réaliser une transaction même risquée, tout en réalisant une déclaration de soupçon à Tracfin. Ses agents pourront ensuite approfondir leurs enquêtes, ce qui n'aurait pas été possible si le professionnel avait refusé d'entrer en relation d'affaire ;

- elle peut impliquer l'exclusion financière de certains acteurs et de certaines activités, considérés comme trop risqués mais pas forcément impliqué dans une opération frauduleuse ;

- elle peut impliquer de déplacer le risque vers d'autres entités ou d'autres territoires moins régulés, réduisant in fine la gestion du risque à l'échelle internationale ;

- enfin, cette pratique peut en réalité témoigner de défaillances dans le dispositif LCB-FT des établissements concernés.

Recommandation de la commission d'enquête : sensibiliser davantage les professionnels assujettis sur les conséquences néfastes des pratiques de derisking sur l'efficacité du dispositif LCB FT.

(2) Des obligations de formation à renforcer

Par ailleurs, plusieurs acteurs auditionnés par la commission d'enquête ont fait état d'une formation insuffisante des équipes de certains établissements sur les enjeux liés au blanchiment. D'après Chantal Cutajar « le personnel de nombreux établissements ne bénéficie pas de formations régulières sur les techniques de blanchiment et sur la détection des transactions suspectes.173(*) »

À cet égard, le rapporteur salue notamment l'introduction dans la loi visant à sortir la France du piège du narcotrafic174(*), à l'initiative du Sénat, une disposition introduisant à l'article L. 561-34 du CMF, une obligation de formation professionnelle pour les personnes assujetties aux obligations de LCB-FT. Il conviendra par la suite de déterminer le contenu exact des connaissances attendues ainsi que l'autorité chargée du contrôle de la réalisation des formations.

En tout état de cause, le rapporteur appelle de ses voeux à poursuivre le renforcement des obligations des formations à l'égard des professions assujettis. Plusieurs pistes d'amélioration ont été esquissées par Chantal Cutajar devant la commission d'enquête, et notamment la création d' « un agrément spécifique LCB-FT pour les fintechs et les plateformes de paiement, avec des sanctions renforcées en cas de manquement aux obligations de vigilance.175(*) », eu égard aux risques particuliers induits par ces secteurs.

Recommandation de la commission d'enquête : poursuivre la dynamique de renforcement des obligations de formation en matière de LCB-FT applicables aux professionnels assujettis et instaurer un dispositif de labellisation de organismes de formation en matière de LCB-FT.

b) Une attention particulière à accorder à certains secteurs dont la régulation est défaillante

(1) La régulation des sociétés de domiciliation : un angle mort du dispositif qui favorise la prolifération de sociétés éphémères

Le problème de l'absence de « culture LCB-FT » se pose avec une acuité particulière pour la profession de domiciliataire. La domiciliation commerciale est l'attribution, via une société de domiciliation, d'une adresse administrative et fiscale constituant le siège social d'une entreprise, à une société donnée, une association ou autre activité d'entrepreneur176(*).

Il ressort des auditions de la commission d'enquête que le recours au service d'un domiciliataire constitue souvent la première étape dans la création d'entreprises éphémères qui jouent le rôle de « lessiveuses » dans le cadre d'opérations de blanchiment, ou qui sont créées dans le but de percevoir indument des aides publiques avant de disparaitre.

De nombreux domiciliataires exercent cette activité de manière accessoire, souvent attirés par la perspective de revenus passifs apparemment faciles. Cette situation conduit à un manque de professionnalisme et de compréhension des enjeux réglementaires. Par ailleurs, le faible taux de syndicalisation des domiciliataires ne facilite pas l'appropriation par ces professionnelles de ses obligations LCB-F. D'après la CNS, seuls 10 % de ces professionnels sont affiliés à un syndicat, laissant la majorité d'entre eux sans structure représentative.

Surtout, l'exercice de l'activité de domiciliataire est conditionné à l'obtention d'un agrément préfectoral177(*). Toutefois, le rapporteur a constaté avec étonnement que cet agrément est accordé et renouvelé sans qu'aucune obligation de formation en matière de LCB-FT ne soit exigé à l'égard des domiciliataires. Cela conduit là encore à une situation où des professionnels exercent sans réelle compréhension de leurs obligations légales en matière de LCB-FT. Il conviendrait donc de conditionner l'obtention cet agrément à la réalisation effective de cette formation.

La commission d'enquête a également été alertée sur la problématique spécifique des plateformes de domiciliation. En effet certaines plateformes virtuelles contactent des domiciliataires physiques pour leur proposer des clients potentiels. Cette pratique soulève de sérieuses inquiétudes quant à la vérification de l'identité des créateurs de société. En effet, le domiciliataire physique ne dispose pas souvent directement des pièces justificatives, censées être détenues par la plateforme. Du point de vue du rapporteur, cette situation est particulièrement préoccupante et s'apparente à un détournement du dispositif de domiciliation. Les contrôles deviennent extrêmement complexes dans ce contexte, car les documents nécessaires ne sont pas immédiatement disponibles sur place. Ainsi, certaines entreprises de domiciliation sont elles-mêmes domiciliées de manière douteuse, créant un système opaque propice aux infractions.

Recommandation de la commission d'enquête : afin de lutter contre la prolifération des entreprises éphémères par le recours à des sociétés de domiciliation, modifier la réglementation applicable à la profession de domiciliataire

- Conditionner l'obtention de l'agrément accordé aux sociétés de domiciliation par la préfecture à une formation en matière de LCB-FT ;

- Renforcer les exigences en matière de vérification d'identité à distance pour les domiciliataires opérant en ligne et des contrôles périodiques physiques, même pour les relations d'affaires initiées en ligne.

(2) Les failles de la régulation du secteur de l'immobilier : un boulevard pour les fraudeurs

Le secteur de l'immobilier, et en particulier l'immobilier de luxe, a été identifié par la commission d'enquête comme un vecteur de blanchiment important.

Exemples de schémas de blanchiment par le secteur immobilier de luxe

Plusieurs schémas de blanchiment caractéristiques peuvent être identifiés, en particulier dans le secteur immobilier de luxe :

- par des montages complexes visant à opacifier l'identité du bénéficiaire réel : mécanisme reposant sur l'utilisation de sociétés civiles immobilières (SCI) ou de structures étrangères comme écrans, interposition de multiples sociétés pour dissimuler le bénéficiaire effectif, recours à des prête-noms figurant sur les actes d'acquisition ;

- par des transactions avec manipulation des prix : sous-évaluation des prix de vente avec dessous de table en espèces, transactions rapides sur un même bien avec variations importantes de prix, incohérence entre le prix payé et la valeur réelle du marché ;

- par des circuits de financement douteux : il s'agit ici de recourir à des prêts entre particuliers à conditions atypiques, à l'utilisation de fonds provenant de juridictions à faible réglementation LBC-FT, ou au financement par des sociétés tierces sans lien apparent avec l'acquéreur ;

- par une utilisation de l'immobilier par les propriétés par étages (PPE) : acquisition de biens de luxe par des PPE étrangères avec des fonds d'origine douteuse, recours à des membres de la famille comme propriétaires apparents, utilisation de virements entre notaires étrangers et français pour masquer l'origine des fonds

- par des acquisitions via des structures professionnelles : blanchiment à des fins professionnelles (immobilier commercial, bureaux, entrepôts), utilisation des promoteurs immobiliers ou marchands de biens comme intermédiaires, rénovations avec des entreprises du BTP permettant l'injection d'espèces d'origine illicite.

Source : réponses de la Commission nationale des sanctions au questionnaire du rapporteur

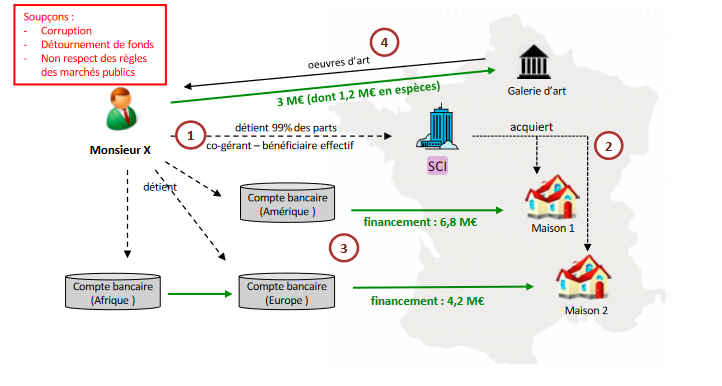

Plus particulièrement, le recours aux sociétés civiles immobilières SCI comme méthode d'acquisition d'un bien immobilier a été présenté comme un moyen de blanchiment privilégié par Tracfin dans un rapport de 2019.

Blanchiment de fonds illégalement acquis transitant par une SCI

Source : Tracfin, rapport « Tendance et analyse des risques de blanchiment de capitaux et de financement du terrorisme en 2017-2018.

Par ailleurs, plusieurs personnes auditionnées ont souligné le fait que l'achat d'un bien immobilier par l'intermédiaire d'un notaire nécessite de produire des centaines de pages de documents, alors que dans le cadre de l'acquisition par l'intermédiaire d'un rachat de part dans une SCI, la simple signature d'un contrat entre acheteur et vendeur est suffisante. Cette faille a été soulignée par Maxime Vaudano, journaliste au Monde, qui a indiqué devant la commission d'enquête « des techniques simples continuent d'être utilisées en France, comme transmettre un bien immobilier en cédant les parts d'une société civile immobilière (SCI) plutôt que le bien lui-même, ce qui permet d'éviter une déclaration au greffe et le déclenchement de l'obligation de déclaration du propriétaire auprès du fisc. Ces techniques pourraient faire l'objet d'une attention du régulateur afin de lutter contre le blanchiment.178(*) »

Cette fragilité du dispositif a également été parfaitement résumée par Pierre-Jean Meyssan, premier vice-président du Conseil supérieur du notariat lors de son audition devant la commission d'enquête : « Nous avons mis en place un dispositif de contrôle sur une route départementale, quand l'autoroute des cessions de parts de SCI reste ouverte pour les go fast, sans que personne regarde ! Un responsable de l'administration du Trésor a reconnu qu'il y avait un trou dans la raquette ; on peut plutôt dire qu'il n'y a pas de tamis ! 179(*) »

Une solution à cette lacune de la réglementation pourrait être de confier l'authentification de l'acte de cession de parts à une personne assujettie aux obligations du code monétaire et financier.

Recommandation de la commission d'enquête : confier à des professionnels assujettis aux obligations LCB-FT la mission de certification des actes de cessions de parts de sociétés civiles immobilières.

Le rapporteur souhaite également alerter sur les risques impliqués par les cessions de cessions de parts de SCI dites « en blanc ». Cette opération consiste à signer un acte de cession de parts sans remplir certains champs essentiels, comme le nom de l'acquéreur, la date effective de la cession, le prix de vente exact. C'est donc un acte non daté ou incomplet, qui peut être utilisé plus tard au bon vouloir du détenteur. Cette pratique permet d'opacifier l'identité réelle du propriétaire des parts, ce qui ouvre la voie à des comportements frauduleux. Le rapport de la mission d'information de l'Assemblée nationale sur les obstacles au contrôle de la répression de la délinquance financière et du blanchiment des capitaux en Europe du 11 avril 2002 avait en effet décrit le schéma suivant : « le cédant inscrit son nom, le cessionnaire est en blanc, on lui remet le document et les virements se font par des paradis fiscaux ; de ce fait plus aucun contrôle n'est exercé. Des immeubles de plusieurs millions de francs sont ainsi cédés sur la Croisette, la Promenade des Anglais ou les Champs-Elysées.180(*) »

Enfin, le rapporteur relève que le risque induit par les SCI en matière de LCB-FT a déjà fait l'objet d'une attention particulière de la part du législateur. Lors de l'examen en séance publique du, il avait été adopté, à l'initiative du rapporteur de la commission d'enquête, un amendement181(*) visant à inclure les parts de SCI parmi les avantages et ressources soumis à l'obligation de déclaration en matière de financements étrangers des associations. Cet amendement n'avait toutefois pas été retenu dans le texte adopté en nouvelle lecture à l'Assemblée nationale, faute de volontarisme de la majorité gouvernementale sur ce sujet.

c) L'art et la manière de blanchir : focus sur le marché de l'art et de l'antiquité

Le marché de l'art et des antiquités est identifié par des acteurs criminels comme pouvant être utilisé soit pour maquiller l'origine illégale des biens vendus, soit pour dissimuler l'origine illicite des fonds servant à l'opération. Dans son analyse sectorielle des risques LBC-FT spécifique aux marchands d'art et d'antiquités publiée en 2023, la direction nationale du renseignement douanier (DNRED) identifie plusieurs schémas possibles, telles que :

- la conversion de fonds d'origine criminelle par l'acquisition d'oeuvres d'art ;

- l'utilisation de constructions juridiques complexes de type trust, fondations ou sociétés écrans, et de biens culturels comme moyen de paiement pour des activités criminelles ;

- le recel et blanchiment de biens culturels volés ou pillés ;

- la manipulation de ventes aux enchères, c'est-à-dire, le recours à des « ventes montées » ;

- ou encore l'utilisation des ports francs et entrepôts spécialisés.

Les ports francs : des zones de non-droit

susceptibles d'abriter

tous les trafics du monde

L'opacité qu'offrent les ports francs constitue un risque de blanchiment, en particulier dans le secteur de l'art. Une fois l'oeuvre stockée dans un port franc, des transactions peuvent être conclues à l'extérieur de ces zones, sans nécessairement que celle-ci quitte l'entrepôt. Ce mécanisme permet le déplacement transfrontalier de valeur sans mouvement physique de l'objet.

Les ports francs favorisent également le risque de fraudes douanière (droits de douane) et fiscale (TVA et taxe forfaitaire sur les objets précieux), une oeuvre pouvant faire l'objet de ventes successives tout en restant au sein du port franc et ainsi ne pas faire l'objet d'une déclaration aux administrations douanières et fiscales. Le propriétaire final peut ainsi dissimuler le montant de la dernière transaction et déclarer la valeur initiale de l'oeuvre lors de sa sortie du port franc qui servira à déterminer le montant de la taxation applicable à l'oeuvre.

Source : commission d'enquête d'après les auditions et les réponses aux questionnaires du rapporteur

Le rapporteur regrette le contexte d'immobilisme absolu des pouvoirs publics sur le sujet des ports francs, alors qu'ils constituent pourtant un véritable angle mort de notre dispositif de lutte contre la criminalité financière. Pourtant, ce phénomène n'est pas nouveau et a largement été documenté, notamment dans le rapport de notre ancien collègue Éric Bocquet réalisé au nom de la commission d'enquête sur l'évasion des capitaux et des actifs hors de France et ses incidences fiscales en 2012.

Recommandation de la commission d'enquête : engager une initiative au niveau de l'Union européenne pour remettre à plat la réglementation applicable aux ports francs.

Lors de son audition par la commission d'enquête, Vincent Michel, professeur des universités en archéologie de l'antiquité classique d'Orient à l'université de Poitiers, a montré à quel point les enquêteurs des douanes sont confrontés à une grande créativité de la part de certains criminels, qui ont par exemple recours, pour empêcher aux services de contrôles de remonter à l'origine des objets, à des méthodes consistant à porter atteinte à l'objet lui-même « en le transformant, en l'estropiant, par exemple en enlevant un bras à une statue, ou encore en modifiant les documents accompagnant l'objet ».

En outre, plusieurs autres facteurs font du marché de l'art un secteur particulièrement à risque en matière de blanchiment : le paiement en espèces qui reste très répandu, la dimension internationale du marché, la recherche de provenance qui n'est pas systématique, le développement des plateformes de vente en ligne et la facilité de transférer les oeuvres d'un point à l'autre du globe. Comme le résumait parfaitement Vincent Michel « si rien n'est plus simple que de piller, rien n'est plus simple non plus que de blanchir. »

Surtout, ce secteur est caractérisé par une très faible appropriation par les professionnels de leurs obligations LBC-FT, comme le montre le nombre tout aussi faible de déclarations de soupçons, qui s'élevait à seulement 3 en 2023. Des lignes directrices à destination de ces professionnels ont pourtant été élaborées par la DGDDI et Tracfin en 2020182(*), pour leur permettre une meilleure appropriation de leurs obligations. Force est de constater que la publication de ces lignes directrices n'a pour l'instant par eu l'effet escompté. Le secteur peine encore à structurer des processus interne d'identification des risques et de vigilances.

Il ressort des travaux du rapporteur que les professionnels du marché de l'art pourraient davantage procéder à des déclarations à Tracfin sans se focaliser uniquement sur l'origine des fonds qui sont en cause dans la transaction, mais aussi en fonction de l'origine de l'oeuvre. En effet les lignes directrices conjointes de la DGDDI et de Tracfin ont défini des critères relatifs aux biens inventoriés ou vendus. Ainsi, des biens vendus qui ont une « provenance inconnue ou douteuse » devrait pouvoir faire l'objet d'une déclaration de soupçon quasi-systématique de la part des marchands d'art, d'autant plus qu'Interpol a mis à disposition de ces professionnels une base de données des objets volés. L'application ID-Art leur permet en effet d'accéder à cette base de données qui récence 54 426 objets d'arts déclarés. Toutefois, Vincent Michel estimait qu'il y aurait en France près de 520 000 objets pillés, c'est-à-dire les oeuvres qui n'ont pas fait l'objet d'une déclaration de vol et qui ne sont donc pas répertoriée.

Outre le nécessaire renforcement de la sensibilisation des professionnels de l'art, il serait utile que les commissaires- priseurs puissent rallonger le délai entre le paiement par l'acheteur et le transfert de fonds au vendeur, normalement fixé à 2 mois183(*), dès lors qu'ils soupçonnent l'existence d'une opération frauduleuse.

Recommandation de la commission d'enquête : renforcer l'efficacité du dispositif de prévention en matière de LCB-FT sur le marché de l'art

- mieux communiquer auprès des professionnels du marché de l'art et de l'antiquité sur la possibilité de réaliser des déclarations de soupçon en fonction de l'origine des oeuvres et non uniquement en fonction de l'origine des fonds ;

- en cas de suspicion d'opération frauduleuse lors d'une vente d'oeuvre d'art, prolonger le délai entre le paiement par l'acquéreur et le transfert de fonds aux vendeurs par le commissaire-priseur.

3. Mieux détecter les signaux faibles pour cibler les contrôles des assujettis et détecter les flux financiers frauduleux en amont

a) Un accès aux fichiers des comptes bancaires (FICOBA) récemment élargi mais qui doit désormais s'étendre à une échelle européenne compte tenu du caractère transnational des schémas frauduleux

L'ANR publiée par le COLB en 2023 a souligné l'importance du fichier national des comptes bancaires et assimilés (FICOBA) dans le dispositif LCB-FT. Créé en 1970 en France, ce fichier, tenu par l'administration fiscale et alimenté par les banques, liste tous les comptes ouverts en France (comptes courants, comptes de paiement, comptes d'épargne, comptes-titres, etc.) ainsi que la location de coffres-forts depuis 2020. L'ANR indique que ce fichier « atténue également les vulnérabilités du secteur bancaire ».

Lors de l'examen de la proposition de loi contre toutes les fraudes aux aides publiques, ce fichier a utilement été élargi à plusieurs autorités de impliquées dans la lutte contre la fraude aux aides publiques et le blanchiment, et plus particulièrement, à la DGCCRF, à l'Agence nationale de l'habitat (ANAH), à l'Agence de l'environnement et de la maîtrise de l'énergie (Ademe) et à l'Agence des services et de paiement (ASP). Il a également été ouvert. Le rapporteur se félicite de ce mouvement d'ouverture qui permettra une meilleure réactivité de autorités de contrôle, et matière de lutte contre le blanchiment, mais aussi, en matière de fraude aux aides publiques.

Du point de vue du rapporteur, la création d'un FICOBA européen serait particulièrement utile, au regard du caractère transnational des schémas frauduleux étudiées par la commission d'enquête. Elle permettrait aux autorités de contrôles de chaque États membres d'accéder les registres de leurs homologues, sans devoir interroger individuellement chaque établissement bancaire pour savoir si tel ou tel individu détient un compte dans cette banque.

Les tentatives de relancer cette question se heurtent en effet à la lenteur des États membres de l'application des dispositions européennes anti-blanchiment. La création d'un tel FICOBA européen, prévue avant 10 juillet 2029 par la directive du 31 mai 2024 dite 6ème directive anti-blanchiment, semble en effet très lointaine. L'obligation pour chaque État membre de disposer d'un registre des compte bancaires, n'est à ce jour toujours pas effective. Outre la France, seuls 14 États membres avaient mis en place un tel registre à l'été 2019184(*). Pourtant cette exigence, réaffirmée dans la 6ème directive anti-blanchiment de 2024, était déjà prévue par la 3e directive anti-blanchiment de 2015185(*), et constitue un préalable à la concrétisation d'un FICOBA européen.

Dans ce contexte, la matérialisation du FICOBA européen à l'horizon 2029 apparait plus qu'incertaine et on ne peut que le regretter. Le rapporteur encourage toutes les initiatives qui pourraient être prises pour accélérer la mise en place dans les pays européens non dotés d'un FICOBA de ce système rappelant que des fonds européens sont disponibles pour de tels projets. Le rapporteur encourage aussi les pays déjà dotés de FICOBA ou de points de contacts à multiplier les échanges en anticipant la date limite fixée par la directive. Il s'agit, de son point de vue, d'une question prioritaire non seulement budgétaire mais sécuritaire.

Recommandation de la commission d'enquête : faire du respect de l'obligation pour les États membres de l'Union européenne de créer un registre centralisé des compte bancaires une priorité dans les travaux d'actualisation des recommandations du GAFI et favoriser les coopérations techniques entre États membres pour aider à la mise en place de ce registre.

Sur un sujet connexe, le directeur du contrôle de l'Urssaf Île-de-France, Pierre Gallet, qui a souligné qu'il était en l'état actuel du droit impossible pour les autorités de contrôle d'« obtenir un quelconque relevé bancaire sur un compte détenu à l'étranger, puisqu'une entreprise n'est pas tenue de déclarer à l'administration fiscale ou à l'Urssaf qu'elle dispose d'un compte bancaire à l'étranger186(*). Or L'Urssaf est souvent confrontés à des dossiers dans lesquels les sociétés disposent d'un compte bancaire français, parce qu'elles y sont tenues sur les plans professionnel et fiscal, mais ce compte ne sert que d'intermédiaire pour quelques jours, avant que les sommes ne soient transférées à l'étranger. Il convient de remédier à cette lacune qui a suscité l'étonnement du rapporteur et des commissaires présents.

Recommandation de la commission d'enquête : créer une obligation pour les sociétés commerciales de déclarer auprès de l'administration fiscale l'ensemble des comptes bancaires qu'elles détiennent à l'étranger.

b) Favoriser la montée en gamme technologique des autorités de contrôle et de renseignement

Il ressort des travaux de la commission d'enquête qu'une montée en gamme technologique et des autorités de supervision et de renseignement est nécessaire pour un meilleur ciblage des contrôles et une détection précoce de la fraude.

Comme le soulignait une personne auditionnée par la commission d'enquête « si nous voulons être efficaces dans tous ces secteurs, il est crucial d'avoir accès à davantage de données ». Le principal défi des autorités de contrôle « réside dans la gestion d'un grand nombre de dossiers avec des moyens limités. Il est impératif d'informatiser et de systématiser la collecte d'informations. » Ce constat est partagé par Sonia Sbaa, cheffe de la cellule de renseignement anti fraudes économiques (CRAFE) à la DGCCRF. Elle « la faiblesse [des] effectifs [de la DGCCRF] affecte nécessairement l'exécution de [leurs] missions. Toutefois, elle peut être regardée comme une chance, car elle nous oblige à faire preuve d'agilité et à définir certaines priorités. En matière de supervision, le décalage entre le nombre d'enquêteurs et de contrôles est encore plus significatif. » Le recours à ces données, en permettant un meilleur ciblage des contrôles, est une, si ce n'est la solution à cette problématique des moyens limités de ces services.

En ce qui concerne par exemple le secteur de la domiciliation, l'absence d'un registre national consolidé et d'une vérification approfondie des demandes d'agrément par les préfectures favorise la prolifération de schémas frauduleux. La création d'un tel registre pourrait par exemple permettre aux préfectures d'opérer un suivi des sanctions infligées à ces sociétés, en évitant notamment qu'un domiciliataire ayant fait l'objet d'un retrait d'agrément dans un département de s'installer dans un autre, faute de suivi national efficace.

Le rapporteur plaide en outre pour des modes de contrôles plus ciblés par le recours à l'intelligence artificielle et le traitement de données de masse, sur le modèle de ce que pratiquent déjà différents services engagés dans la lutte contre la criminalité financière :

- la direction générale des finances publiques (DGFiP), qui a connu ces dernières années une transformation profonde de ses outils avec un recours accru à l'exploitation des données de masse par le biais de du datamining, du textmining, ou encore du web scrapping187(*) par le service du de la sécurité juridique et contrôle fiscal (SJCF) ;

- la DNRED, dont le projet « Valorisation de la donnée » s'appuie également sur l'exploitation de données de masse ;

- ou encore Tracfin qui, grâce au recours à l'intelligence artificielle, parvient à traiter de manière industrialisée. Le recours à cette technologie est d'autant plus essentiel que le nombre de déclarations de soupçons a augmenté en moyenne de 15 % par an depuis une quinzaine d'années. Par ailleurs, le traitement automatisé de cette information est en grande partie facilité par le développement de la plateforme dématérialisée ERMES, à laquelle les professionnels assujettis doivent obligatoirement recourir depuis le 1er juin 2024.

En résumé, la commission d'enquête considère que face à des criminels qui recourent à des techniques sophistiquées de blanchiment, le recours accru aux outils d'intelligence artificielle (IA) et traitement de données de masse par les services de renseignement et de contrôle est nécessaire, afin de réussir à détecter les transactions financières anormales et les montages opaques de manière précoce. Cela est particulièrement vrai dans le secteur des cryptoactifs ou des fintechs, au regard du volume d'opérations en jeu.

Recommandation de la commission d'enquête : améliorer le ciblage des contrôles par les autorités de supervision des professionnels assujettis aux obligations LCB-FT :

- Renforcer le ciblage des contrôles par la DGCCRF en ce qui concerne les agences immobilières spécialisées dans l'immobilier de luxe en fonction de la cartographie établie par les services d'enquête ;

- Créer une base de données nationale des sociétés de domiciliation, élaborée à partir des données recueillies lors de l'agrément préfectoral qui leur est attribué, afin d'obtenir une meilleure connaissance et un meilleur ciblage des contrôles ;

- Encourager le recours à l'intelligence artificielle au sein des autorités de supervision et de renseignement financier.

Le rapporteur relève par ailleurs que le croisement entre les différentes bases de données reste encore trop limité. Des progrès ont été récemment été réalisées, avec la signature de plusieurs de conventions d'échange d'informations entre administrations de contrôle, ainsi que l'introduction dans la loi de finances pour 2025 et la proposition de loi contre toute les fraudes aux aides publiques de dispositions favorisant les échanges d'informations entre Tracfin, l'administration fiscale ou divers organismes de sécurité sociale notamment.

La concrétisation de dispositifs de croisement efficace de données est freinée par la législation sur la protection des données individuelles. Carole Maudet, cheffe du SJCF, soulignait lors de son audition devant la commission d'enquête que « l'objectif à valeur constitutionnelle de lutte contre la fraude fiscale doit être concilié avec la logique, compréhensible, de protection des données personnelles ». Toutefois, le rapporteur estime que le droit à la protection des données ne doit pas conduire à limiter les administrations et services de contrôle dans leur exploitation d'informations qui sont à portée de main et qui constituent une mine d'or dans la lutte contre le blanchiment. La ministre Amélie de Montchalien a elle-même « le règlement général sur la protection des données (RGPD) est souvent mal compris et mal interprété : manifestement, un grand travail de doctrine doit être mené à l'égard des administrations et de beaucoup d'autres acteurs. Il faut le dire et le répéter, le RGPD ne s'applique pas à l'État, qui peut invoquer des raisons supérieures pour agir.188(*) »

a) Le renforcement des échanges d'information entre professions assujetties peut également leur permettre de mieux mettre en oeuvre leurs obligations de vigilance

Dans son rapport d'évaluation de 2023, la Cour des comptes soulignait que « l'assujettissement d'un grand nombre de professions ne peut contribuer à une vision large des chaînes financières que si les informations sont partagées entre les acteurs sur les personnes ou les opérations suspectes qu'elles pourraient détecter. » Elle regrettait que les moyens conséquents déployés dans la prévention du blanchiment ne soient pas mutualisés.

L'article L. 561-21 du CMF permet certes le partage du contenu des déclarations de soupçon entre professionnels du crédit ou entre professionnels du droit ou du chiffre « lorsqu'elles interviennent pour un même client et dans une même opération ou lorsqu'elles ont connaissance, pour un même client, d'une même opération ». Toutefois les conditions posées pour opérer un tel échange sont trop réduites pour être effectives et reposent sur un cloisonnement complexe des professions assujetties par catégorie. Lors de son audition devant la commission d'enquête, une personne auditionnée par la commission d'enquête a plaidé pour la création la mise en place d'un registre partagé KYC, ce qui du point de vue du rapporteur, serait particulièrement utile pour détecter plus précocement les flux frauduleux, bien que cette proposition soulève des interrogations au regard du droit au respect des données personnelles.

Faute de dispositif d'échange d'informations sur les clients à risque abouti, certaines entités ont recours à ces watchlists, qui sont des bases de données éditées le plus souvent par des entreprises anglo-saxonnes, qui mettent à disposition des assujettis des informations sur des personnes à risque. Ces outils peuvent présenter un intérêt pour les professions assujettis, en particulier sans le secteur financier, et favorisent le respect de leurs obligations de vigilance. Toutefois, ces bases de données soulèvent plusieurs interrogations. Toutefois d'abord, les données sont collectées à partir de sources dont la fiabilité n'est pas toujours avérée, ce qui peut causer des fragilités dans le dispositif LCB-FT. Par ailleurs, lors de son audition par le rapporteur, Thomas Dautieu, directeur de l'accompagnement juridique de la commission nationale de l'informatique et des libertés (CNIL), a souligné le très faible encadrement de l'activité de ces watchlist, dont la compatibilité avec le droit à la protection des données personnelles pose question.

Recommandation de la commission d'enquête : renforcer les dispositifs d'échanges d'informations entre professionnels assujettis dans le respect du droit aux données personnelles :

- Encadrer le recours par les professions assujetties aux bases de données privées sur les clients à risque en matière de LCB-FT (ou watchlist) ;

- Envisager la création d'une plateforme sécurisée permettant la mutualisation de données KYC ;

- Engager une réflexion au niveau du comité européen de la protection des données pour identifier des pistes d'amélioration des échanges de données en matière de LCB-FT.

* 165 Forrester : Étude sur le coût réel de conformité en matière de criminalité financière Europe, Moyen orient et Afrique.

* 166 Chainalysis, Crypto Crime Report 2025.

* 167 Réponses au questionnaire du rapporteur.

* 168 Réponses de l'ACPR au questionnaire du rapporteur.

* 169 Lors de l'examen du projet de loi pour la confiance dans l'institution judiciaire, le législateur s'était déjà heurté à la réticence des avocats vis-à-vis de la proposition du rapporteur du Sénat Philippe Bonnecarrère d'exclure du champ du secret professionnel du conseil la fraude fiscale, la corruption et le trafic d'influence.

* 170 15 déclarations de soupçon en 2024, soit à peine 0,1 % du nombre total de déclarations de soupçon (voir infra).

* 171Entreprises autorisées par l'AMF à opérer sur le marché des quotas carbone.

* 172 Table ronde du 5 février 2025.

* 173 Table ronde du 5 février 2025.

* 174 Article 4 de la loi n° 2025-532 du 13 juin 2025 visant à sortir la France du piège du narcotrafic.

* 175 Table ronde du 5 février 2025.

* 176 Rapport d'activité de la Commission nationale des sanctions pour l'année 2023.

* 177 Décret n° 2009-1695 du 30 décembre 2009 relatif à l'agrément des domiciliataires d'entreprises soumises à immatriculation au registre du commerce et des sociétés ou au répertoire des métiers.

* 178 Table ronde du 4 mars 2025.

* 179 Table ronde du 10 avril 2025.

* 180 M. Jean-Paul Decorps, Président du Conseil supérieur du Notariat, lors de son audition par la mission d'information de l'Assemblée nationale sur les obstacles au contrôle de la répression de la délinquance financière et du blanchiment des capitaux en Europe.

* 181 Amendement n° 297 sur le projet de loi confortant le respect des principes de la République.

* 182 Lignes directrices conjointes entre la direction générale des douanes et droits indirects et Tracfin relatives à la mise en oeuvre, par les personnes qui négocient des oeuvres d'art et des antiquités ou agissent en qualité d'intermédiaires dans le commerce des oeuvres d'art et d'antiquités visées à l'article L.561-2 10° du code monétaire et financier, de leurs obligations en matière de lutte contre le blanchiment de capitaux et le financement du terrorisme.

* 183 Article L321-14 du code de commerce.

* 184 Rapport de la Commission européenne du 24 juillet 2019, présenté au Parlement européen en application de l'article 32 bis de la directive 2015/849.

* 185 Sur ce point, voir les développements du rapport n° 310 (2024-2025) de M. André Reichardt et Mme Florence Blatrix Contat, déposé le 6 février 2025 sur la proposition de résolution n° 171 (2024-2025) de Mme Nathalie GOULET, déposée au Sénat le 28 novembre 2024.

* 186 L'article 1649 A du code général des impôts ne fixe cette obligation que pour les personnes physiques, les associations, les sociétés n'ayant pas la forme commerciale, domiciliées ou établies en France.

* 187 Sur ce point, voir les développements du rapport.

* 188 Audition du 21 mai 2025.