C. LA MÉCANIQUE DU BLANCHIMENT

Les criminels procèdent à des opérations plus ou moins élaborées suivant leurs besoins et leurs capacités techniques.

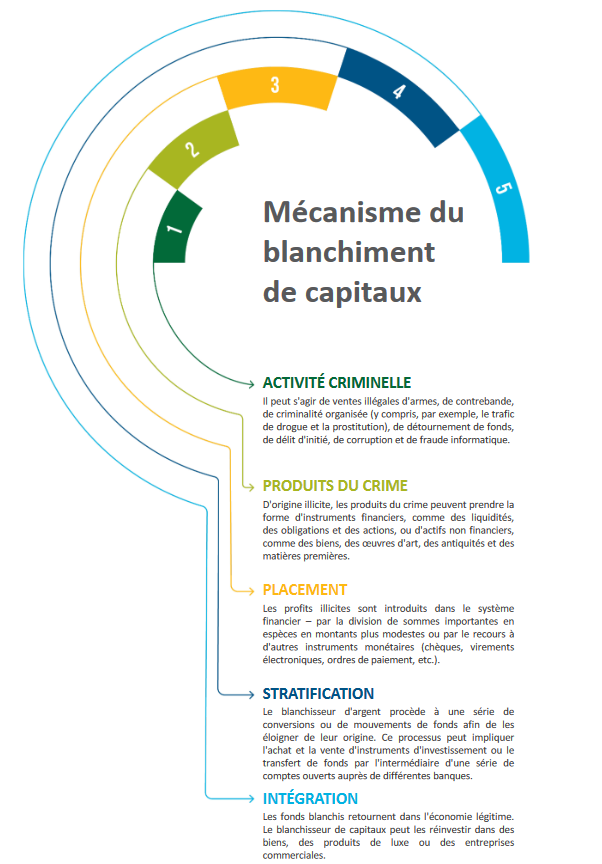

On distingue classiquement trois phases, qui ne sont pas toujours consécutives dans les faits mais permettent de comprendre la mécanique du blanchiment. L'opération peut être réalisée par l'organisation criminelle elle-même ou cette dernière peut avoir recours à un tiers spécialisé dans cette pratique, un prestataire de service qui traite des fonds venant de toutes sortes de trafics et qui se rémunère par une commission, souvent de l'ordre de 20 à 30 %35(*).

1. Les trois phases classiques

Ce modèle, développé à partir des expériences de terrain mais à visée d'abord pédagogique, n'est que rarement mis en oeuvre dans toute sa « pureté ».

a) La « bancarisation »

L'argent sale récolté en espèces doit d'abord être injecté dans le système financier, le plus souvent un compte en banque ; les économistes parlent de « placement », ou de « bancarisation ». Il s'agit de l'opération la plus déterminante du processus, car elle permet de se défaire du problème logistique que représente une grande quantité d'espèces. À partir de là, l'argent peut être déplacé d'un compte en banque à un autre en quelques minutes.

Une grande partie du succès de la lutte contre le blanchiment dépend de la capacité des autorités à empêcher ce placement, à partir duquel la fuite de l'argent vers l'étranger peut être organisée très facilement. Afin de prévenir cette situation, les autorités françaises et européennes ont imposé aux banques de ne procéder à de telles opérations qu'après avoir acquis des informations sur leurs clients et sur l'opération, leur permettant de d'assurer de leur légitimité et de leur cohérence (parmi lesquelles les obligations KYC pour « know your customer »). Toutefois, de tels mécanismes de vigilance ne sont déclenchés que sur le fondement de certains critères de risque, comme par exemple les montants en jeu. Suivant le niveau de vigilance du pays, ce montant sera plus ou moins élevé. La Pologne ou la Hongrie ont été évoquées par les services d'enquête comme particulièrement recherchées par les trafiquants.

Franklin Jurado a été l'un des blanchisseurs du cartel de Cali (Colombie) dans les années 1980-1990, permettant de blanchir environ 36 millions de dollars issus du trafic de cocaïne. Le système repose sur deux étapes :

La « kennedyfication »36(*), visant à rendre l'argent sale difficilement traçable en multipliant les opérations et en traversant plusieurs juridictions bancaires.

Les fonds étaient d'abord disséminés pour passer sous les radars et déposés sur des comptes bancaires ouverts au nom de prête-noms dans différents pays (Allemagne, Monaco, Luxembourg, Suisse, Autriche). À chaque transfert entre comptes et sociétés écrans, l'argent devenait de plus en plus « européen », perdant ses liens apparents avec sa source criminelle.

La « sanctification » : une fois l'argent légitimé, il est réintégré dans l'économie légale par des investissements, notamment en Colombie.

b) La « superposition »

La seconde étape théorique, qu'on désigne sous le terme d' « empilement » ou de « superposition » (« layering » en anglais), est destinée à égarer les enquêteurs ou du moins leur faire perdre un temps à jamais perdu.

À partir du compte en banque initial, les blanchisseurs ordonnent une quantité d'opérations successives destinées à perdre les autorités qui voudraient suivre l'argent. Ils constituent en quelques minutes ou jours un labyrinthe dont ils sont les seuls à connaître le plan.

La rapidité de l'opération contraste avec le rythme que doivent suivre les enquêtes judiciaires. Imaginons qu'un juge réussisse à identifier un compte bancaire français sur lequel l'argent d'un trafic aurait été déposé. Il pourra d'abord demander à la banque concernée l'identité du titulaire du compte, puis demander à l'ensemble des banques françaises de lister les comptes de cette personne (via le fichier FICOBA). Le juge aura une vue globale sur la situation bancaire de ce blanchisseur potentiel, qui sera le plus souvent un quidam sans lien apparent avec le trafic en lui-même. Le magistrat pourra demander aux banques de dresser la liste des opérations menées à partir de ces comptes. Si un virement apparait douteux, il pourra interroger la banque du compte de destination pour connaître l'identité de son client, ainsi que les mouvements depuis ou vers ce compte. Si un autre virement douteux est opéré depuis ce second compte, le juge devra opérer de même et ainsi de suite. Le juge pourra ainsi retracer les mouvements et espérer identifier le bénéficiaire final, qui devrait être la tête du réseau criminel et dont les biens pourront être confisqués.

Or si les ordres de virements sont instantanés, les réponses des banques aux juges peuvent prendre plusieurs jours voire semaines. En quelques minutes, un blanchisseur est en mesure de passer de multiples virements, dont les itinéraires ne pourront être retracés qu'en plusieurs mois par les enquêteurs ou les magistrats. Une organisation criminelle pourra ordonner des dizaines d'ordre de virement rendant ce traçage impossible dans un temps raisonnable : le temps du blanchisseur n'est pas celui de la justice.

Si les virements sont effectués à destination d'un compte domicilié à l'étranger, le problème change de dimension. Le juge français devra faire une demande d'entraide internationale. Si le pays est coopératif, la réponse peut arriver en quelques semaines, mais l'attente peut durer plusieurs mois, voire éternellement, la réponse n'arrivant jamais. Comme l'ont indiqué les magistrats de liaison ainsi que les services français chargés de faire l'interface avec les services étrangers de police ou de justice lors de leur audition37(*), à l'intérieur de l'Union européenne, les mécanismes de coopération plus intégrés peuvent améliorer les délais, mais pour les pays tiers, la réponse dépend d'une part de la capacité du juge de ce pays à obtenir ce type d'informations, et d'autre part de l'état des relations diplomatiques de la France avec ce pays. L'existence d'un accord bilatéral aide à la fluidité des échanges. À l'inverse, il a été précisé par exemple à plusieurs reprises que les autorités de la région administrative spéciale de Hong-Kong ne répondaient plus aux demandes françaises depuis l'adoption de la loi de sécurité nationale le 30 juin 2020.

Parfois, l'exigence de « double incrimination », c'est-à-dire que les faits de même nature que ceux poursuivis soient constitutifs d'une infraction et donc réprimés dans l'État dont la coopération est demandée, constitue un obstacle insurmontable.

Comme le souligne Jean-François Bonhert, procureur national financier, « nous retrouvons les mêmes mécanismes pour le blanchiment des produits de la criminalité financière et de la criminalité organisée. Cela inclut l'utilisation d'hommes de paille, de sociétés écrans, l'exploitation des failles de la législation nationale, et le profit tiré d'une coopération internationale à géométrie variable, notamment en investissant dans des pays réputés non coopératifs »38(*). Céline Guillet, procureur adjoint, rappelle par exemple que certaines sociétés sont délibérément immatriculées dans des pays dépourvus de registre centralisé des sociétés, ou que les criminels déploient des stratégies tirant profit de failles dans les traités fiscaux bilatéraux. Pour ce magistrat, « ces situations sont clairement utilisées à la fois par les délinquants en col blanc et par des organisations criminelles ayant mis en place des processus de dissimulation et des actions très sophistiqués ».

Dans son roman « Mes nuits sont plus belles que vos jours », Raphaëlle Billedoux dépeint une relation amoureuse en ces termes : « Ils vivaient les jours comme maris et femmes les années ». C'est un peu le décalage qui existe entre le temps judiciaire et le temps des criminels.

Si rien n'est en soi impossible à un enquêteur méticuleux formé à retracer les flux financiers, la réalité pénale rappelée par les magistrats impose en règle générale de ne pas prolonger les enquêtes au-delà de deux ans. Ces vingt-quatre mois laissés aux enquêteurs et aux magistrats seront largement dépassés avant que le lien puisse être établi entre le crime initial et le gain final. Il existe à l'évidence un décalage entre le fait et le droit dès lors que des virements internationaux sont possibles à destination de pays ne répondant pas aux réquisitions judiciaires françaises.

Le choix logique de politique pénale semble consister à laisser de côté ces enquêtes trop longues voire impossibles en l'état des relations diplomatiques, au profit de la caractérisation de procédés moins chronophages. Ceci est compréhensible, mais n'est pas acceptable : ce faisant on laisse subsister les réseaux les mieux organisés et donc les plus dangereux qui deviennent finalement « too big to jail ».

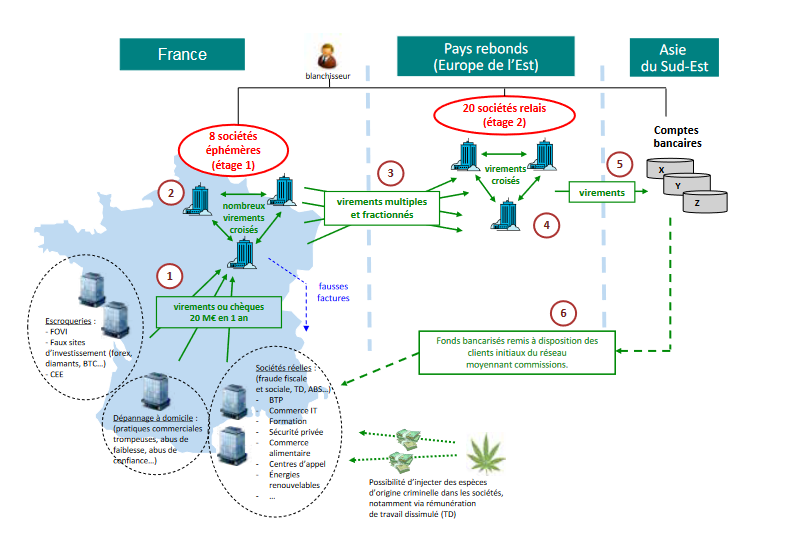

Source : Tracfin

Paradis fiscaux, paradis bancaires, paradis judiciaires, paradis cryptos

Les paradis fiscaux privilégient la fiscalité avantageuse et l'opacité financière pour attirer les capitaux.

Les paradis bancaires misent sur le secret bancaire pour protéger l'identité des déposants et la provenance des fonds (secret bancaire, ou absence de centralisation des données bancaires).

Les paradis judiciaires sont des pays non-coopératifs, qui offrent une protection contre les enquêtes et poursuites judiciaires étrangères, facilitant notamment la dissimulation d'actifs illicites.

Ces trois caractéristiques peuvent être mêlée au sein d'un même État, ce qui en fera un lieu particulièrement recherché des blanchisseurs.

De plus, les pays concernés peuvent intégrer des dispositifs permettant de masquer les bénéficiaires effectifs de sociétés. C'est notamment le cas des trusts, qui permettent d'investir anonymement dans des actifs à l'étranger.

S'ajoutent à ces paradis classiques de nouveaux paradis « crypto », juridictions dans lesquelles ces actifs sont moins réglementés et ainsi les détenteurs de portefeuilles moins facilement identifiables, fautes notamment de l'équivalent d'un FICOBA des cryptos.

c) La réinjection

Dernier temps du blanchiment, l'argent apparemment légalement acquis est réinjecté dans le patrimoine du criminel ou du moins dans sa sphère d'influence.

L'argent sera remis à disposition du criminel quand l'origine illégale sera suffisamment diluée. Le plus souvent, une opération réalisée à l'étranger et dont le contrôle est impossible viendra justifier des versements sur le compte qu'il aura choisi. Par exemple, un bien immobilier sera acheté dans une juridiction étrangère n'opérant pas de contrôle dissuasif sur l'origine des fonds. De cette manière, les loyers qui seraient générés par ces biens, ou le produit de leur vente, pourront apparaîtres comme légitime en France.

Afin de demeurer plus discret, l'argent pourra abonder le compte d'un prête-nom situé dans son entourage et qui agira à sa convenance (proche, homme de paille rémunéré pour ce faire...).

2. « Crime as a service » contre « auto-blanchiment »

D'après Europol39(*), 96 % des réseaux criminels les plus menaçants blanchissent eux-mêmes le produit de leurs activités. Cette pratique est communément désignée sous le terme d' « autoblanchiment »40(*). Elle permet d'internaliser les coûts du blanchiment, au prix d'une diversification de l'activité initiale du réseau criminel. On verra que ces techniques sont utilisées à la fois dans le bas du spectre mais aussi dans les organisations mafieuses les plus abouties, qui peuvent s'appuyer par exemple sur leur propre réseau d'entreprises légales pour masquer leurs revenus illicites.

Néanmoins, comme le rappelle Europol, pour plusieurs des « réseaux criminels les plus menaçants, le blanchiment d'argent est leur seule activité criminelle, et ils proposent également cette activité en tant que service à d'autres acteurs criminels [...] Ces réseaux criminels font de l'offre de crimes à d'autres réseaux leur activité principale »41(*). Toujours d'après Europol, seuls 4 % des réseaux les plus menaçant auraient recours à ces prestataires de service de blanchiment, mais il convient de nuancer ces chiffres qui ne portent pas sur les sommes en jeu.

Les magistrats français auditionnés ont pu donner des exemples de réseaux communautaires spécialisés dans le blanchiment, notamment en région parisienne, agissant pour d'autres réseaux, et dont les sommes brassées se chiffrent en centaines de millions d'euros par mois, représentant des sommes bien plus importantes que celles suggérées par Europol. Ces réseaux développent des compétences spécifiques qui ont tendance à sécuriser les organisations criminelles les plus lucratives, qui ne peuvent utiliser tel quel tout le cash accumulé.

Source : Cour des comptes européennes, L'UE et la lutte contre le blanchiment de capitaux dans le secteur bancaire : des efforts fragmentés et une mise en oeuvre insuffisante, 2021

* 35 Pour l'essentiel, on pourra se reporter à l'ouvrage d'Éric Vernie (2023), « Techniques de Blanchiment et Moyens de Lutte » (5ème édition), Dunod, et de Noël Pons, « La Corruption comment ça marche ? », Seuil, 2021.

* 36 « Appellation fondée sur le nom du Joseph Kennedy, père de l'ancien président américain, qui avait fait fortune avec le trafic d'alcool », Jean-Guy Degos, ERCCI IAE Montesquieu - Bordeaux IV, Pôle universitaire des sciences de gestion, in « Le blanchiment de l'argent sale et de l'argent noir : un risque à cerner et à anticiper par les entreprises de toutes tailles », https://fraudmeshs.hypotheses.org/82.

* 37 Le département de la coopération internationale opérationnelle (DCIO), rattaché à la direction nationale de la police judiciaire est le seul point d'entrée.

* 38 Voir audition du 13 février 2025.

* 39 « Décoder les réseaux criminels les plus menaçants de l'UE » précité.

* 40 Cass. Crim.14 janvier 2004 n° 03-81.165 : l'infraction « est applicable à l'auteur du blanchiment du produit d'une infraction qu'il a lui-même commise ».

* 41 Ibid.