II. LE COÛT DE L'ÉNERGIE : NOUVELLE CONTRAINTE POUR LES ENTREPRISES

La crise énergétique qui a touché l'Europe à partir de l'année 2021 représente un bouleversement économique dont les conséquences semblent imprégner durablement les entreprises françaises. Ce choc prend ses racines dans une conjonction de facteurs défavorables. La relance après la pandémie de COVID-19 a initialement tendu l'offre et la demande mondiale d'énergie.

L'invasion de l'Ukraine par la Russie en février 2022 a entraîné la chute des approvisionnements en gaz russe vers l'Europe, perturbant fortement les marchés énergétiques européens. L'arrêt simultané de plusieurs réacteurs nucléaires français pour maintenance a également réduit la capacité nationale de production d'électricité.

Cette volatilité et des prix élevés ont mis en France nombre d'entreprises en difficulté, en particulier les énergo-intensives, ainsi que celles de petite taille avec peu de réserves financières et peu de pouvoir de négociation vis-à-vis de leurs fournisseurs d'énergie.

Ce choc énergétique a en outre mis en lumière des faiblesses structurelles de notre économie : la dépendance aux énergies importées, l'exposition aux mécanismes européens de fixation des prix de l'électricité liés au prix du gaz, la fragilité de secteurs stratégiques très énergivores et le manque de préparation des entreprises (surtout les plus petites) face à des variations soudaines de leurs coûts de production.

Si les tarifs de l'énergie semblent refluer depuis la fin de l'année 2023, la question énergétique reste cruciale pour les entreprises françaises. La transition écologique, les tensions géopolitiques et l'évolution des mix énergétiques nationaux et européens influenceront les marchés de l'énergie à l'avenir. Ainsi, l'adaptation des entreprises aux nouvelles contraintes énergétiques est décisive pour leur compétitivité future.

A. LE CHOC D'OFFRE : LA HAUSSE DES PRIX DE L'ÉNERGIE ET SES CONSÉQUENCES

1. Un choc inédit aux effets variables

Traditionnellement, les marchés de l'énergie connaissent une volatilité intrinsèque, particulièrement marquée pour l'électricité car elle ne peut pas être stockée. Ces marchés enregistrent de fait une fluctuation des prix d'une année à l'autre, d'un mois à l'autre, d'un jour à l'autre et même souvent d'une heure à l'autre. Cette instabilité s'explique par plusieurs facteurs structurels.

Dans son rapport publié en 2023 sur la surveillance des marchés de gros de l'électricité et du gaz naturel, la Commission de régulation de l'énergie (CRE) identifie l'inélasticité prononcée de l'offre et de la demande comme facteur important de volatilité. En d'autres termes, une hausse de prix n'a qu'un effet très modéré sur la consommation. Réciproquement, les contraintes techniques de production et d'acheminement imposent une rigidité similaire du côté de l'offre.

La dépendance aux aléas climatiques constitue une deuxième cause d'instabilité. D'après les données de Réseau de transport d'électricité (RTE) publiées dans son « Bilan électrique 2022 », une baisse de température de 1°C en période hivernale entraîne une fluctuation de la consommation électrique nationale équivalent à deux réacteurs nucléaires. La production renouvelable présente également un rendement variable en fonction des conditions météorologiques.

Le contexte géopolitique mondial amplifie cette volatilité structurelle. Les rivalités entre grandes puissances, les crises diplomatiques ou militaires dans des zones stratégiques, ainsi que les choix politiques des principaux pays producteurs ou consommateurs, exercent une pression constante sur l'offre et la demande mondiales. Ainsi, l'annonce de restrictions d'exportation, la mise en place de sanctions, ou encore l'instabilité politique dans des régions clés comme le Moyen-Orient, se répercutent immédiatement sur les cours de l'énergie.

Dans ce contexte compliqué, les entreprises françaises connaissent depuis 2021 une période de turbulences énergétiques sans précédent. L'analyse des

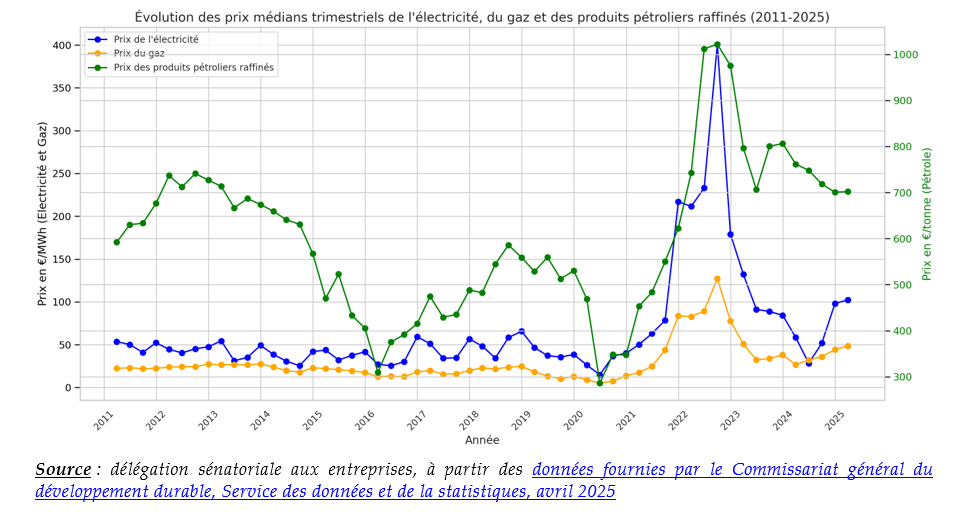

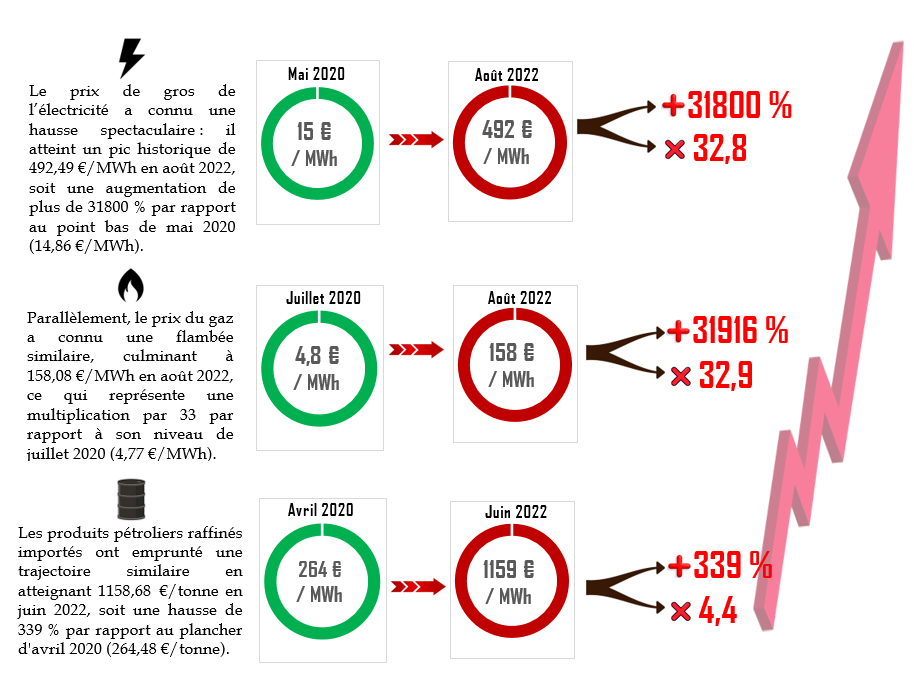

données recueillies par votre délégation met en évidence une augmentation vertigineuse du prix8(*) de l'électricité, du gaz et des produits pétroliers raffinés importés sur les marchés de gros depuis 2021.

Bien que les cours de l'électricité, du gaz et des produits pétroliers raffinés répondent à des stimuli divers, leur évolution depuis 2020 illustre la même volatilité. Après avoir atteint ces sommets en 20229(*), les cours de ces trois sources d'énergie ont en effet entamé une décrue en 2023 qui s'est poursuivie jusqu'au début de 2025, avec des baisses de 79 % pour l'électricité, de 69 % pour le gaz et de 39 % pour les produits pétroliers raffinés par rapport à leurs niveaux maximaux. La forte baisse des prix de l'électricité résulte en particulier d'un net redressement de la production française, d'une modération de la consommation à un niveau inférieur aux crises sanitaire et énergétique, du recul du prix du gaz et de conditions météorologiques plus favorables10(*).

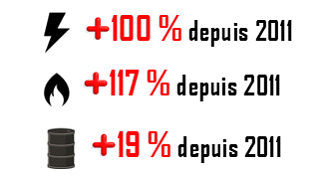

Il n'en reste toutefois pas moins qu'entre 2011 à 2025, les prix de gros11(*) ont enregistré une augmentation significative par rapport à leurs niveaux initiaux.

La formation des prix l'énergie : marchés de gros et prix au détail

Les marchés de gros de l'énergie ainsi que les prix de détail suivent des dynamiques temporelles et économiques distinctes, engendrant des écarts parfois significatifs entre leurs évolutions respectives.

Sur les marchés de gros, les prix sont le fruit d'équilibres instantanés entre l'offre et la demande, lesquels sont influencés par des facteurs géopolitiques, climatiques et spéculatifs. Ces tarifs servent de référence pour les contrats d'approvisionnement des fournisseurs. Toutefois, leur impact sur les consommateurs finaux n'est ni immédiat ni strictement proportionnel.

En effet, les prix de détail recouvrent également d'autres éléments tels que les coûts d'acheminement (réseaux de transport et de distribution), les taxes ainsi que les marges commerciales. Ils illustrent principalement des stratégies d'approvisionnement à terme qui atténuent les fluctuations abruptes du marché de gros.

Pour les TPE et les PME, qui se caractérisent par une flexibilité limitée dans leurs négociations tarifaires et qui sont fréquemment engagées dans des contrats à prix fixe de longue durée, la répercussion des diminutions de prix observées sur les marchés de gros se fait de manière différée. Il en résulte un effet de « cliquet » durant les périodes de forte volatilité.

À l'opposé, les grandes entreprises tirent généralement profit de contrats indexés de manière plus directe sur les prix de gros, ce qui leur permet de profiter plus rapidement des diminutions de prix, avec pour contrepartie une exposition accrue aux augmentations soudaines.

L'évolution sur les marchés de gros s'est donc répercutée avec un décalage temporel sur les prix de détail supportés par les entreprises.

2020 2021 2022 2023

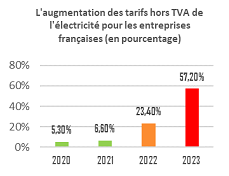

Ainsi, le tarif hors TVA de l'électricité destiné aux entreprises a enregistré une augmentation croissante depuis 2020, majorée en 2022 et 2023 (cf. graphique ci-contre). Cette évolution a conduit la France à passer d'une position favorable12(*) à un tarif désormais supérieur de 0,6 % à la moyenne européenne. Cette transformation s'explique essentiellement par l'évolution des coûts de fourniture13(*). Paradoxalement, bien que les prix sur le marché de gros de l'électricité aient enregistré une baisse significative en 2023 (- 65 % par rapport à 202214(*)), les prix de détail ont poursuivi leur augmentation en raison des contrats renouvelés à la fin de l'année 2022, dans un contexte de prix historiquement élevés.

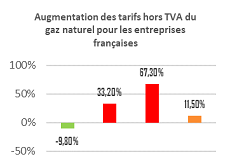

Après une évolution spectaculaire jusqu'en 2022, la hausse du prix au détail du gaz naturel semble ralentir, avec une augmentation de 11,5 % en 2023 pour les entreprises et après une majoration de 67,3 % en 2022 et 33,2 % en 2021 (respectivement liées à la guerre en Ukraine et à la reprise économique après la pandémie de Covid-19). Comme pour l'électricité, la France se démarque de ses voisins européens, où les entreprises connaissent une diminution de 8 % en moyenne des prix au détail du gaz naturel en 202315(*). Comme pour l'électricité, les prix au détail du gaz naturel ont poursuivi leur augmentation malgré une détente sur les marchés de gros de 60 % en 2023 par rapport à 202216(*).

Les conséquences économiques de cette volatilité sont significatives pour les entreprises en France.

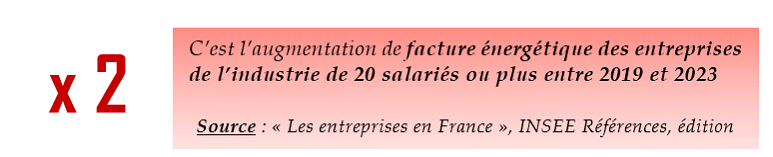

D'après la Direction générale des entreprises (DGE)17(*), le montant total de la facture énergétique pour les entreprises est évalué à 45 milliards d'euros en 2023 (contre 15 milliards d'euros en 2021), dont près de la moitié supportée par les industries énergo-intensives.

Le Conseil d'analyse économique (CAE) indique que les dépenses d'énergie des entreprises ont augmenté de 73 % entre 2020 et 2023, soit cependant une moindre proportion par rapport à l'envolée des cours sur les marchés de gros.

Votre délégation remarque, avec le CAE18(*), que ces chiffres masquent la très forte dispersion des dépenses énergétiques entre les entreprises, y compris au sein d'une même catégorie. Cette distribution inégalitaire a créé une fracture énergétique au sein du tissu économique français. Ainsi, les TPE et PME consommant moins de 20 GWh par an ont vu leurs factures d'électricité augmenter de 71 % en 2023, tandis que les grandes entreprises consommant plus de 70 GWh ont bénéficié d'une baisse de 2,5 %. Cette disparité s'explique par la capacité des grands groupes à mieux négocier leurs contrats et à bénéficier plus rapidement des baisses sur les marchés de gros. Pour le gaz, un phénomène similaire s'observe : alors que le prix pour les entreprises de la tranche des petits consommateurs a augmenté de 38 %, il a chuté de 44 % pour celles de la tranche des grands consommateurs.

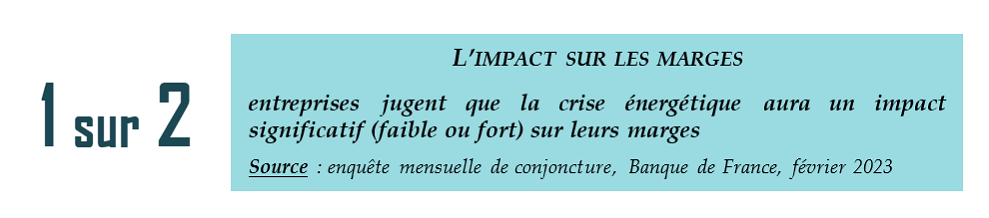

L'évolution de la facture énergétique a suscité des inquiétudes de la part des entreprises, tant du point de vue de l'activité que de leur marge.

L'augmentation imprévue des intrants énergétiques peut effectivement générer des décaissements immédiats pour l'entreprise au risque d'affaiblir sa trésorerie. Dans un environnement où la confiance des investisseurs et des créanciers est déterminante, cette situation a pu limiter l'accès de certaines entreprises aux financements externes et augmenter le coût de ces derniers.

Toutefois, ces prévisions alarmistes ne se sont pas complètement traduites dans les faits.

L'examen des données fournies par la Banque de France indique en effet que la trésorerie des entreprises a été soumise à une pression moins forte qu'initialement redoutée19(*). Si la trésorerie des TPE-PME s'est érodée, elle est restée à un niveau supérieur à l'avant crise Covid. Elle est ainsi en 2023 de 69 jours de chiffre d'affaires pour les TPE, et de 55 jours pour les PME, soit une augmentation de 17 jours pour les premières et de 14 jours pour les PME par rapport à 2019.

En outre, des études récentes20(*) ont mis en évidence une préservation notable des taux de marge, lesquels n'ont enregistré qu'une diminution moyenne de 0,8 point, passant de 33,7 % à 32,9 % entre 2021 et 2023, grâce notamment aux mécanismes de répercussion des coûts sur les prix de vente. Ce constat diffère selon la taille des entreprises : alors que les grandes entreprises ont réussi à stabiliser leur rentabilité d'exploitation, les TPE ont subi une érosion plus significative de leurs marges21(*).

Il reste toutefois difficile d'évaluer avec précision l'impact du choc énergétique en raison de l'influence simultanée d'autres facteurs.

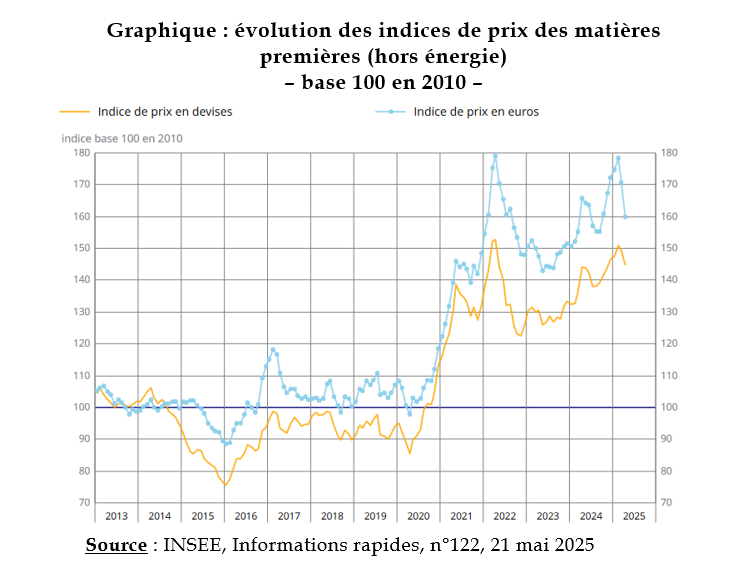

La progression des dépenses énergétiques s'est en effet produite en même temps qu'une hausse de 18,7 % des coûts des matières premières manufacturières entre 2020 et 202222(*) comme l'illustre le graphique ci-contre.

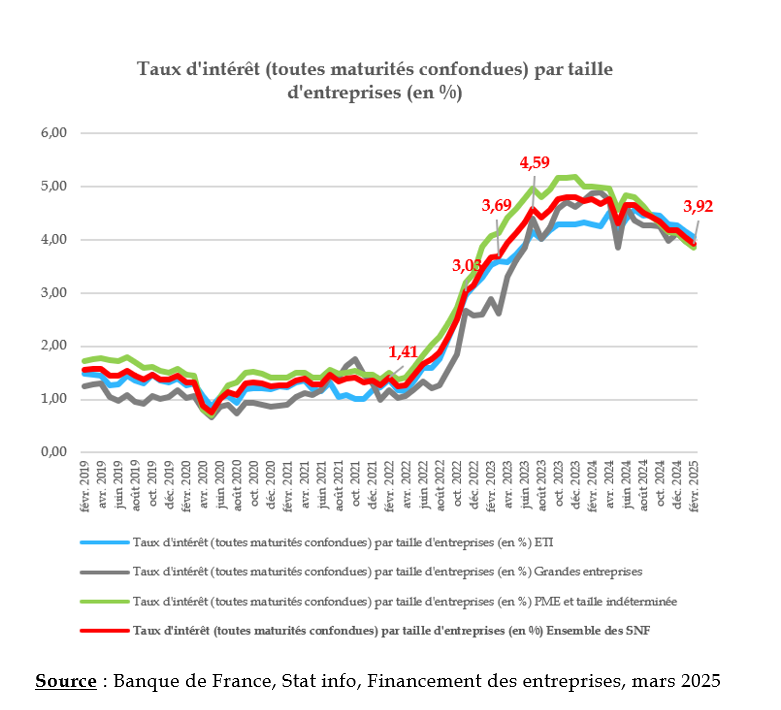

Cette augmentation du coût des intrants de production s'est accompagnée d'une escalade des taux d'intérêt23(*).

Votre délégation avait observé sur ce point dans son rapport du 23 octobre 2024 sur le financement de l'entreprise de demain24(*) que cette hausse du coût du crédit était, en période de resserrement des conditions de crédit, majorée pour les PME par rapport aux grandes entreprises. Votre délégation avait alors noté qu'à cela s'ajoutait l'autocensure que pouvaient s'imposer des chefs d'entreprise, découragés par l'incertitude quant à l'obtention d'un crédit à un coût soutenable.

2. Une exposition variable au risque énergétique

Si la grande majorité des entreprises françaises est affectée par la hausse des prix de l'énergie, elles ne le sont pas toutes dans les mêmes proportions. La flambée des prix de marché ne se répercute ni immédiatement ni intégralement sur les prix de l'énergie payés par les entreprises.

Le taux d'exposition énergétique.

D'après le CAE25, le taux d'exposition énergétique moyen des TPE/PME françaises, défini comme le rapport entre les dépenses énergétiques et le chiffre d'affaires, était de 1,47 % en 2021, variant légèrement selon leur taille : 1,7 % pour les TPE et 1,4 % pour les PME.

1,8% en 2023

Avant le choc énergétique, les entreprises françaises étaient relativement peu exposées au risque énergétique. Cette exposition reflète la structure de l'économie française, plus tertiaire et moins industrielle que certains voisins européens. Passant à 1,8 % en 2023 sous l'effet de la crise énergétique, le taux d'exposition est relativement homogène entre les secteurs d'activité de 2020 à 2023 et n'excède les 2 % que dans les transports.

En revanche, on observe une hétérogénéité entre des entreprises d'un même secteur. Ainsi, les boulangeries se singularisent par un taux élevé d'exposition énergétique (4,8 %) au sein des industries manufacturières, de même que les auto-écoles au sein du secteur de l'enseignement ou les blanchisseries dans les services25(*).

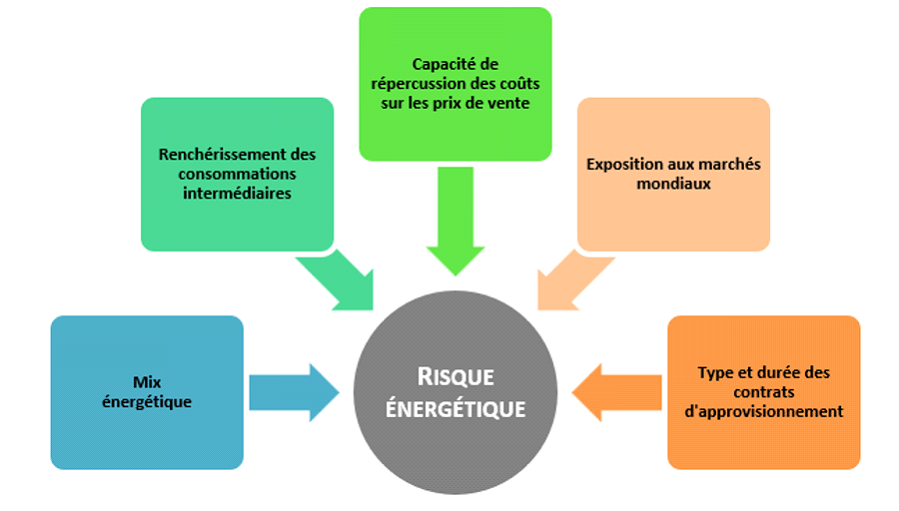

Par ailleurs, l'exposition des entreprises françaises au risque énergétique résulte de plusieurs facteurs.

De quoi dépend le risque énergétique ?

L'exposition au risque énergétique varie d'abord selon les contrats d'approvisionnement des entreprises.

La typologie des contrats passés par les entreprises en matière d'énergie

Les entreprises de moins de 10 salariés et dont le chiffre d'affaires n'excède pas 2 millions d'euros peuvent relever du tarif réglementé de l'énergie en application de l'article L. 337-7 du code de l'énergie.

Les entreprises ne relevant pas du tarif réglementé négocient habituellement les conditions de leur contrat avec leur fournisseur d'énergie pour une année civile, parfois pour deux ou trois années. Les contrats peuvent prévoir des prix fixes, une modulation saisonnière ou des clauses d'indexation sur le marché au comptant. Ainsi, l'évolution des montants des factures dépend surtout des évolutions des marchés à terme de l'année précédente pour les prix fixes et des évolutions du marché au comptant du moment pour les parties variables indexées sur celui-ci.

Jusqu'en 2020, les prix (hors TVA) du gaz et de l'électricité non résidentiels, c'est-à-dire payés par les entreprises, étaient fortement dégressifs selon le niveau de consommation : les entreprises les plus énergivores, ayant davantage de pouvoir de négociation vis-à-vis des fournisseurs, ont bénéficié de prix plus bas. Mais ces entreprises sont plus sensibles aux prix du marché de gros car le prix de leur énergie est contractuellement indexé sur ce marché. Elles ont donc subi, à partir de la fin de l'année 2021, de fortes hausses de prix. Au contraire, les entreprises les moins consommatrices peuvent avoir des contrats sur des temps plus longs, et être moins sensibles à des hausses conjoncturelles, ou subir avec retard cette hausse.

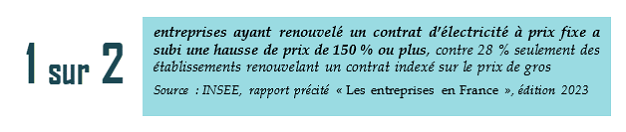

Cette dissociation entre les marchés de gros et les prix de détail a contre toute attente créé un désavantage concurrentiel pour les PME et TPE qui ont été confrontées à des augmentations tarifaires plus significatives par rapport aux grandes entreprises, dont les prix ont même connu une diminution à partir de 2023. Ce paradoxe des prix s'explique principalement par l'effet retard des contrats d'approvisionnement : de nombreuses entreprises, notamment les PME, ont renouvelé leurs contrats à la fin de l'année 2022, à un moment où les prix sur les marchés de gros atteignaient des niveaux historiquement élevés. Ces contrats, généralement signés pour une durée d'un à trois ans, ont figé des conditions tarifaires défavorables malgré la détente ultérieure des marchés.

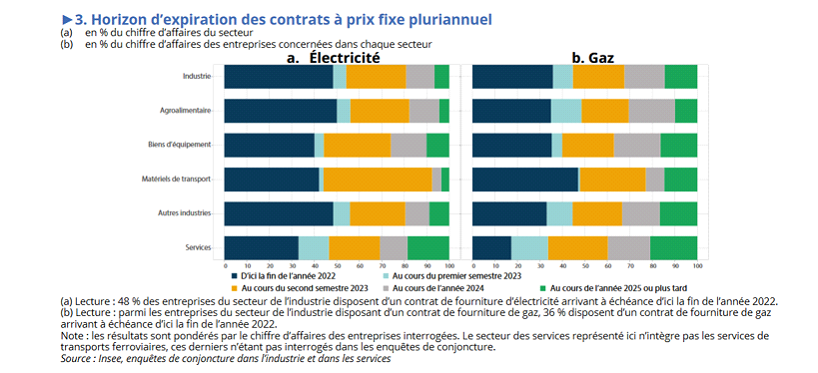

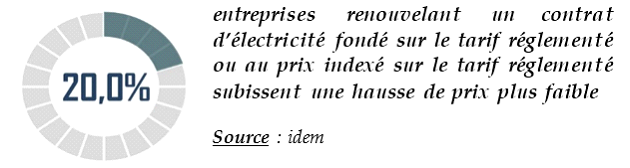

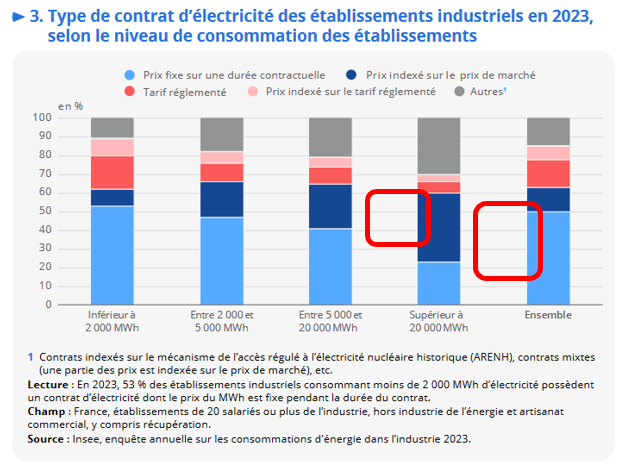

Ces renouvellements préjudiciables aux entreprises ont concerné une part significative d'entre elles. Comme l'illustrent les graphiques ci-dessous de l'INSEE26(*), 48 % des entreprises du secteur de l'industrie déclaraient disposer d'un contrat de fourniture d'électricité arrivant à échéance d'ici la fin de l'année 2022, soit en plein coeur de la crise énergétique. Très logiquement, les renouvellements se sont traduits par des augmentations de prix de l'électricité.

Seules les TPE-PME bénéficiant d'un tarif réglementé échappent à ces conséquences.

La capacité des entreprises à répercuter les hausses sur les prix de vente est également un élément déterminant de l'exposition au risque énergétique. Si certaines entreprises ont maintenu leurs prix en réduisant leurs marges, d'autres les ont augmentés pour compenser les hausses du prix de l'énergie. La répercussion des hausses dépend surtout du pouvoir de marché et de l'élasticité-prix des entreprises. Selon l'Observatoire du financement des entreprises27(*), les grandes entreprises ont mieux ajusté leurs prix que les TPE, ces dernières voyant leur taux de marge baisser en moyenne de 1,2 point entre 2021 et 2023.

3. L'impact sur les entreprises énergo-intensives

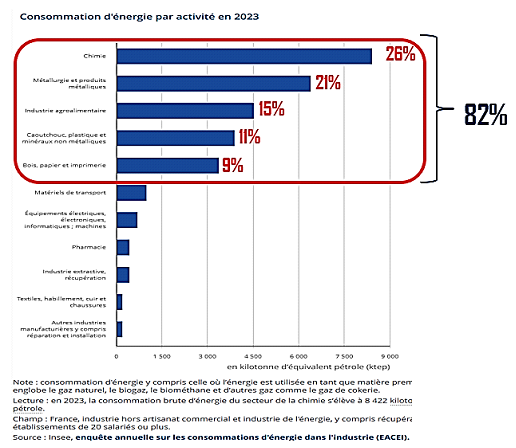

Les entreprises énergo-intensives recouvrent généralement cinq secteurs d'activité représentant 82 % de la consommation énergétique industrielle comme l'illustre le graphique ci-après de l'INSEE28(*).

Qu'est-ce qu'une entreprise énergo-intensive ?

Le caractère énergo-intensif d'une entreprise ou d'un site dépend du poids de la facture d'énergie dans la valeur ajoutée, de son profil de consommation et de son degré d'exposition à la concurrence internationale.

Dans la section 2.4 de son encadrement temporaire de crise pour les mesures d'aide d'État visant à soutenir l'économie à la suite de l'agression de la Russie contre l'Ukraine du 23 mars 2022, la Commission européenne évoque « l'entreprise grande consommatrice d'énergie » au sens de l'article 17 de la directive 2003/96/CE sur la taxation de l'énergie , c'est-à-dire lorsque les achats de produits énergétiques (y compris les intrants énergétiques autres que le gaz naturel et l'électricité) atteignent au moins 3 % de la valeur de la production. En d'autres termes, les charges de gaz, d'électricité, de chaleur et de froid produits à partir de gaz et d'électricité doivent être supérieures à 3 % du chiffre d'affaires. Les mesures prises par les pouvoirs publics pour soutenir les entreprises pendant ce choc s'inspirent de cette définition européenne.

En outre, il existe une définition réglementaire pour les entreprises électro-intensives. D'après l'article D.351-1 du code de l'énergie, une entreprise est dite électro-intensive si elle remplit deux conditions :

- avoir eu durant au moins une des deux années précédentes une consommation d'électricité supérieure à 2,5 kWh par euro de valeur ajoutée ;

- exercer une activité industrielle appartenant à un secteur dont l'intensité des échanges avec les pays tiers est supérieure à 4 %.

Aux termes de l'article D.351-2 du code de l'énergie, un site d'une entreprise est dit électro-intensif si, en outre, il consomme annuellement une quantité d'électricité supérieure à 50 GWh.

Dans ce groupe, un cas particulier doit être relevé ; il illustre le lien spécial entre l'industrie et les barrages dans notre pays. De nombreuses entreprises très énergivores se sont en effet historiquement implantées dans les massifs montagneux (notamment les Alpes) pour bénéficier de l'atout représenté par l'hydroélectricité (la « houille blanche »). Certaines ont même construit leurs propres barrages. Après la création d'EDF et la nationalisation de tout le parc hydroélectrique (produisant plus de 4,5 MWh), des tarifs préférentiels ont toujours été maintenus pour ces industries, afin qu'elles conservent leur compétitivité et donc leur implantation locale. Les contentieux avec la Commission européenne, qui demande l'ouverture à la concurrence de ces barrages et le non-renouvellement des concessions mettent aujourd'hui en danger ce système. Vos rapporteurs reviendront plus en détail sur ce sujet lors de la présentation de leur proposition n° 9 (cf. infra page 81) visant soit à exclure les barrages du cadre concurrentiel européen, soit à aller vers la quasi-régie, qui permet de garder un monopole public.

Au regard de leur activité, elles se rangent parmi les principales victimes du choc énergétique.

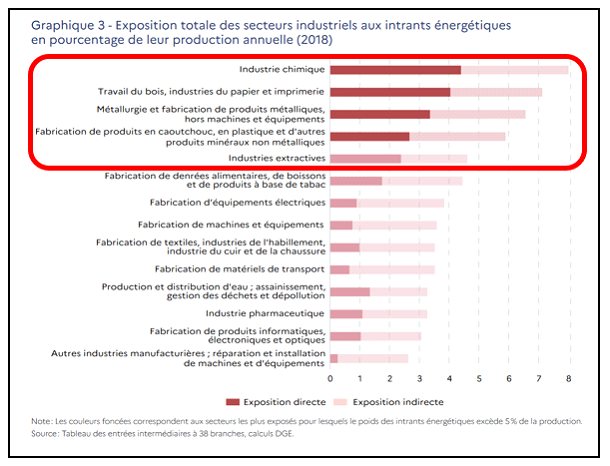

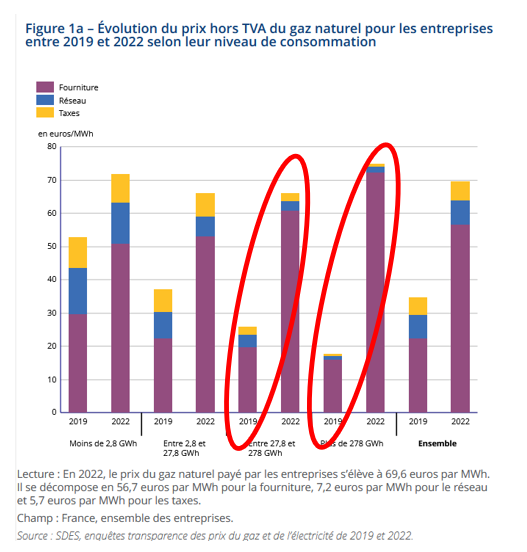

Les entreprises énergo-intensives présentent en effet logiquement une exposition énergétique majorée par rapport aux autres comme le montre le graphique ci-dessus de la DGE29(*).

Toutefois, si leur taux d'exposition énergétique était déjà élevé avant la crise, la hausse des dépenses énergétiques a été partiellement atténuée par plusieurs facteurs conjugués qui ont limité l'impact réel du choc. En outre, de fortes hétérogénéités sectorielles et surtout intra sectorielles sont à relever.

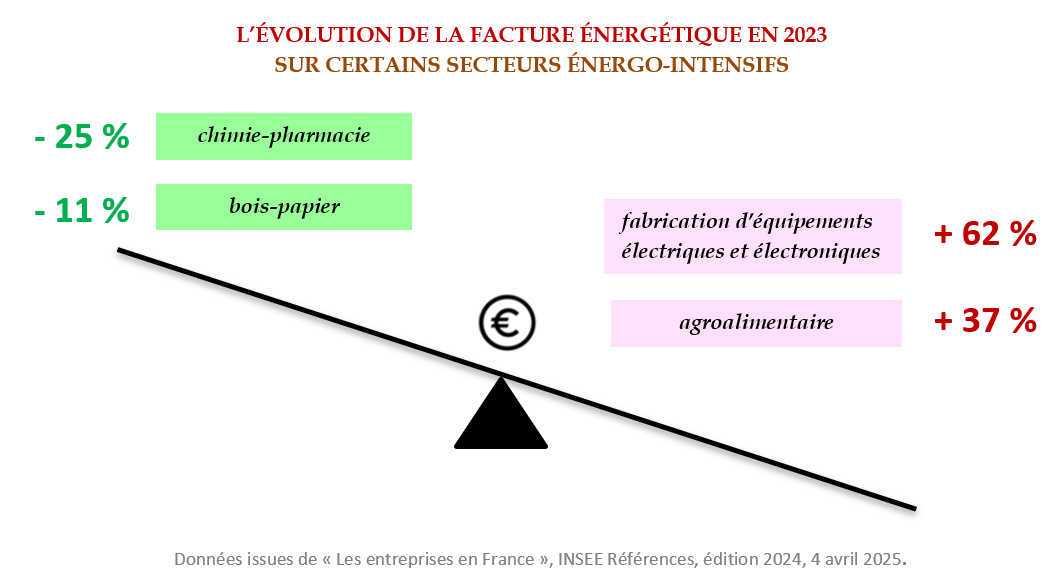

Les données analysées par la délégation montrent une majoration des effets du choc au sein des entreprises énergo-intensives, à l'instar de l'augmentation spectaculaire des prix du gaz pour les établissements les plus consommateurs (cf. graphique ci-après).

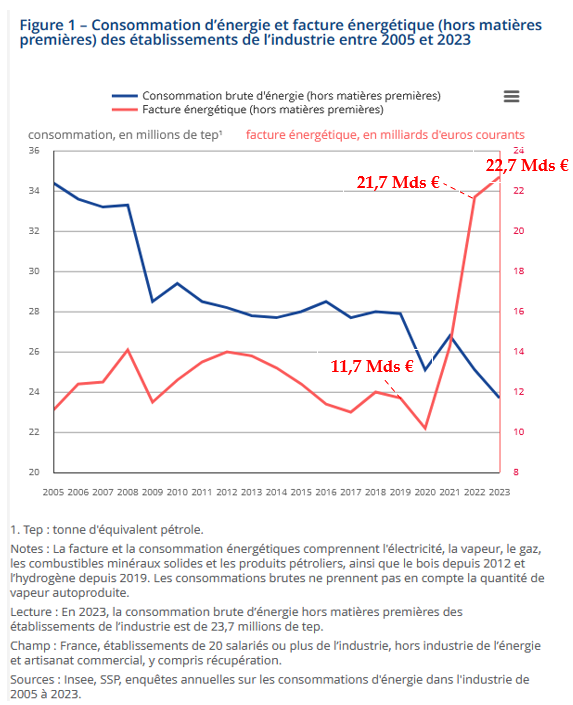

De façon générale, la facture énergétique (hors matières premières) des industries a presque doublé entre 2019 et 2023 (+ 94 %) sous l'effet notamment d'une hausse de 52 % en 2022 et de 40 % en 2021, alors même que leur consommation d'énergie a diminué de 11,57 %30(*).

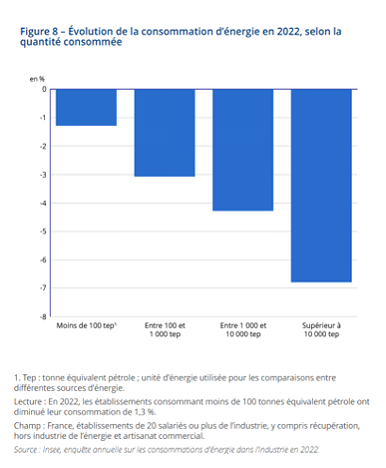

Comme le montre le graphique ci-contre de l'INSEE, la baisse de la consommation d'énergie est beaucoup plus marquée pour les établissements les plus énergivores. Affaiblies par la hausse des prix, les industries les plus consommatrices en énergie ont en effet réduit de 7 % leur consommation en 2022, tandis que celle des plus petits consommateurs diminue de 1 %.

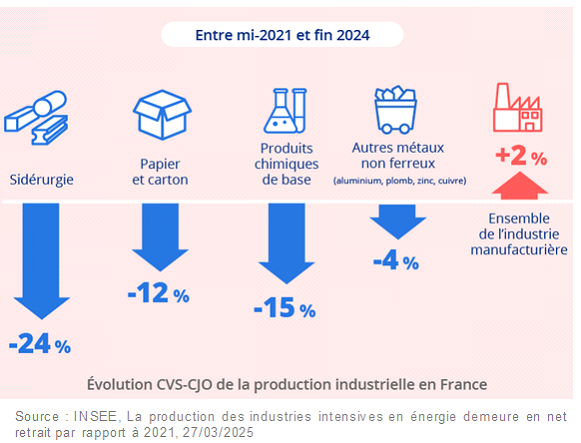

Cette diminution de la consommation reflète une plus grande sobriété énergétique dans les processus de production. Elle traduit également des baisses voire des arrêts de production constatées dans des secteurs énergivores tels que la sidérurgie, la métallurgie, la verrerie, la construction et le bois-papier. Parmi ces derniers, les producteurs d'ammoniac ont particulièrement souffert car 65 % à 80 % de leurs coûts est lié aux intrants énergétiques utilisés pour la production. Il en va de même pour l'aluminium. De façon générale, depuis mi-2021, la production des entreprises industrielles les plus énergivores (sidérurgie, pâte à papier, papier, carton, verre et produits chimiques de base) a fortement chuté, atteignant un point bas entre la fin de l'année 2022 et le début de l'année 202331(*). Malgré une reprise liée à la détente des prix de l'énergie à la fin de l'année 2024, la production reste bien en dessous de son niveau initial avant crise.

Ces arrêts de production concernent toutefois une proportion réduite du nombre d'entreprises énergo-intensives. Ils se concentrent sur certains secteurs tels que le bois-papier ou la chimie32(*).

Parmi les points importants, il faut relever que la hausse des prix de l'énergie affecte les industriels directement, mais aussi indirectement en raison de la hausse des prix de leurs consommations intermédiaires.

Par ailleurs, les entreprises énergo-intensives sont davantage exposées à la volatilité des prix sur les marchés du fait de l'indexation de leur contrat d'approvisionnement sur les prix des marchés de gros.

Au sein des entreprises à forte intensité énergétique, l'effet du choc énergétique met en évidence une hétérogénéité significative, y compris au sein d'un même secteur, en fonction de divers facteurs tels que leur taille, leur localisation, leur mix énergétique et leur capacité d'adaptation. Cette hétérogénéité peut également être attribuée à l'historique des investissements réalisés dans le domaine de l'efficacité énergétique. L'INSEE constate ainsi que les entreprises ayant différé la modernisation de leurs équipements après 2022 ont enregistré des diminutions de consommation plus significatives (11 points imputables à la sobriété), contrairement à celles qui avaient déjà entrepris une transition, lesquelles disposaient de marges de manoeuvre réduites33(*).

Cette hétérogénéité résulte toutefois principalement du pouvoir de marché de l'entreprise et de sa localisation, ce que traduisent les difficultés rencontrées par certaines d'entre elles, à l'image des entreprises de fabrication d'équipements électriques et électroniques, de l'industrie chimique et des boulangeries.

Les conséquences du choc énergétique sur les boulangeries

Le choc énergétique a particulièrement mis en lumière la double vulnérabilité des boulangeries : leur dépendance à des équipements fortement consommateurs d'énergie et leur difficulté à supporter des coûts structurels.

Bien qu'elles soient moins énergivores que des secteurs tels que la sidérurgie, les boulangeries françaises connaissent une dépendance accrue à l'électricité (représentant 65 % des dépenses énergétiques liées à la cuisson) et au gaz (20 % pour les fours hybrides), selon une analyse réalisée par Engie et relayée par le Lab des Énergies en mars 2025.

Cette dépendance amplifie les effets négatifs de la crise énergétiques :

- 874 défaillances de boulangerie en 2022, soit une augmentation d'environ 125 % par rapport à 2021 ;

- une multiplication par deux du nombre de défaillances de boulangerie entre janvier 2010 et janvier 2023.

En raison de cette contrainte énergétique, les stratégies d'adaptation mises en oeuvre par les boulangeries se sont avérées restreintes et socialement onéreuses :

- la diminution moyenne des heures d'ouverture hebdomadaires ;

- la réduction de la gamme de produits offerts ;

- la compression des taux de marge (19,4 % en 2022 contre 22,5 % en 2019) ;

- le transfert de l'augmentation des coûts énergétiques sur leurs prix de vente.

* 8 Sur les marchés de gros.

* 9 Le Centre d'études prospectives et d'informations internationales (CEPII) a quant à lui observé entre février 2021 et août 2022 les hausses suivantes : le prix du gaz naturel a été multiplié par 15, celui de l'électricité par 14 et celui du fioul par 2 (cf. La lettre du CEPII, n° 441, « La crise énergétique, une occasion pour les entreprises des secteurs peu concurrentiels d'exagérer leurs hausses de prix ? », octobre 2023).

* 10 Cf. Datalab, « Bilan énergétique de la France en 2024 - données provisoires », Commissariat général au développement durable, Sous-direction des statistiques de l'énergie, service des données et des études statistiques, avril 2025.

* 11 Le cours de l'électricité a ainsi augmenté de près de 100 % (passant de 51,29 euros/MWh en janvier 2011 à 102,27 euros/MWh en janvier 2025), celui du gaz a augmenté de 117 % (de 22,31 euros/MWh en janvier 2011 à 48,51 euros/MWh en janvier 2025) et les produits pétroliers ont vu leur prix s'accroître de 19 % (de 591,92 euros/tonne en janvier 2011 à 702,06 euros/tonne en janvier 2025).

Source : délégation sénatoriale aux entreprises, à partir des données fournies par le Commissariat général du développement durable, Service des données et de la statistiques, avril 2025.

* 12 Soit - 35 % et - 21 % par rapport à la moyenne européenne respectivement en 2022 et 2021 (cf. Datalab, « Prix de l'électricité en France et dans l'Union européenne en 2023 », Commissariat général au développement durable, Sous-direction des statistiques de l'énergie, service des données et des études statistiques, juillet 2024).

* 13 Ces tarifs ont connu une augmentation de 78,3 % en 2023, après une hausse de 56 % en 2022, représentant ainsi 84,6 % du prix final (cf. Datalab, rapport précité « Prix de l'électricité en France et dans l'Union européenne en 2023 »).

* 14 Prix s'établissant à une moyenne de 97 euros/MWh contre 276 euros/MWh en 2022 (cf. Datalab, rapport précité « Prix de l'électricité en France et dans l'Union européenne en 2023 »).

* 15 Cf. Datalab, rapport précité « Prix du gaz naturel en France et dans l'Union européenne en 2023 ».

* 16 Prix de gros passant de 98,6 à 39,2 euros/MWh (cf. Datalab, rapport précité « Prix du gaz naturel en France et dans l'Union européenne en 2023 »).

* 17 Cf. DGE, « Quelle incidence de la hausse des prix de l'énergie sur l'industrie ? », Les thémas, n° 13, septembre 2023.

* 18 Cf. CAE « Les TPE-PME françaises face au choc énergétique : les enseignements des données bancaires », Focus n° 104, février 2024.

* 19 En 2022, le besoin en fonds de roulement des PME a augmenté de 7,2 % en moyenne, tandis que les délais de paiement de leurs clients se sont allongés de 3,5 jours (cf. Banque de France, « Situation des entreprises en France », décembre 2022).

* 20 Cf. INSEE, « Les entreprises en France » (édition 2023), et l'Observatoire du financement des entreprises, « La situation des TPE-PME, un financement assuré mais des enjeux structurels importants » (novembre 2024).

* 21 Cela illustre leur pouvoir de négociation relativement faible face aux fournisseurs et aux clients.

* 22 Cf. INSEE, « Informations rapides », n° 122, 21 mai 2025. Ces matières premières regroupent les matières premières alimentaires (arabica, robusta, cacao, thé, huile de palme, huile de tournesol, huile d'olive, huile de colza, fève et tourteau de soja, blé, maïs, riz, sucre, viande bovine, porc, mouton, volaille, saumon, crevettes), les matières premières agro-industrielles (laine, coton, caoutchouc naturel, cuir de bovin, pâte à papier, bois sciés tropicaux, bois sciés de conifères) et les matières premières minérales (minerai de fer, ferraille, cuivre, nickel, aluminium, plomb, zinc, étain, chrome, cobalt, lithium, molybdène, argent, or, platine, palladium).

* 23 Cf. CAE, rapport précité « Les TPE-PME françaises face au choc énergétique : les enseignements des données bancaires », et Banque de France, « Financement des entreprises, février 2025 », 10 avril 2025.

* 24 Sénat, rapport d'information n° 70 du 23 octobre 2024, « Financer l'entreprise de demain » de Mme Pauline Martin, MM. Pierre-Antoine Lévi et Fabien Gay.

* 25 Cf. CAE, rapport précité « Les TPE-PME françaises face au choc énergétique : les enseignements des données bancaires », et Banque de France, « Financement des entreprises, février 2025 », 10 avril 2025.

* 26 Cf. INSEE, Note de conjoncture, « Éclairage - Les entreprises face à la hausse des prix de l'énergie : des situations et des réactions contrastées », 15 décembre 2022.

* 27 Cf. « Le financement des entreprises dans un contexte de crises, observatoire du financement des entreprises », 30 mai 2023.

* 28 INSEE, enquête annuelle sur les consommations d'énergie dans l'industrie en 2023, 22 mai 2025.

* 29 « Quelle incidence de la hausse des prix de l'énergie sur l'industrie ? », Les thémas de la DGE, n° 13, septembre 2023. À la différence du CAE, la DGE calcule ce taux comme le ratio entre la valeur des intrants énergétiques directement et indirectement consommés rapporté à la valeur de la production.

* 30 Cf. « Les entreprises en France », INSEE Références, édition 2024, 4 avril 2025.

* 31 - 27 % dans la sidérurgie, - 21 % dans la fabrication de pâte à papier, de papier et de carton, et - 18 % dans la fabrication de produits chimiques de base (cf. INSEE, « La production des industries intensives en énergie demeure en net retrait par rapport à 2021 », 27 mars 2025).

* 32 Cf. Les Thémas précité de la DGE, « Quelle incidence de la hausse des prix de l'énergie sur l'industrie » (septembre 2023).

* 33 INSEE, Note de conjoncture, « L'inflation reflue, la croissance hésite », 15 juin 2023.