- L'ESSENTIEL

- I. LA FRAGMENTATION DU COMMERCE MONDIAL : UN

NOUVEL ORDRE GÉOÉCONOMIQUE

- A. UNE NOUVELLE DONNE DU COMMERCE INTERNATIONAL,

REFLET DE L'ÉVOLUTION DU CONTEXTE GÉOPOLITIQUE

- B. UNE « ARSENALISATION »

ACCRUE DU COMMERCE : LA GUERRE COMMERCIALE COMME CONTINUATION DE LA

GÉOPOLITIQUE PAR D'AUTRES MOYENS

- C. L'OMC CONTOURNÉE DE TOUTES PARTS :

VERS UN ORDRE COMMERCIAL PLURILATÉRAL ?

- A. UNE NOUVELLE DONNE DU COMMERCE INTERNATIONAL,

REFLET DE L'ÉVOLUTION DU CONTEXTE GÉOPOLITIQUE

- II. DES RELATIONS COMMERCIALES TRANSATLANTIQUES

PROFONDÉMENT DÉSTABILISÉES PAR L'ADMINISTRATION

TRUMP

- III. LE MERCANTILISME AGRESSIF CHINOIS, UNE MENACE

EXISTENTIELLE QUI REND NÉCESSAIRE UNE POLITIQUE DE DÉFENSE

COMMERCIALE PLUS ACTIVE

- IV. UN SURSAUT EUROPÉEN ET FRANÇAIS

EST INDISPENSABLE POUR S'ADAPTER À LA NOUVELLE DONNE DU COMMERCE

INTERNATIONAL

- A. LA NÉCESSITÉ POUR L'EUROPE DE

NOUER DES LIENS COMMERCIAUX PLUS ÉTROITS AVEC D'AUTRES PAYS, AFIN DE

MOINS DÉPENDRE DES ÉTATS-UNIS ET DE LA CHINE

- B. METTRE EN PLACE UNE VÉRITABLE

STRATÉGIE COMMERCIALE DE LONG TERME : REMÉDIER AUX

FAIBLESSES ET CAPITALISER SUR LES ATOUTS POUR MENER UNE POLITIQUE

EUROPÉENNE DE SOUVERAINETÉ ÉCONOMIQUE

- C. AU NIVEAU FRANÇAIS, RENFORCER LA

RÉINDUSTRIALISATION DU PAYS ET ACCENTUER LE SOUTIEN AUX ENTREPRISES

EXPORTATRICES

- A. LA NÉCESSITÉ POUR L'EUROPE DE

NOUER DES LIENS COMMERCIAUX PLUS ÉTROITS AVEC D'AUTRES PAYS, AFIN DE

MOINS DÉPENDRE DES ÉTATS-UNIS ET DE LA CHINE

- V. LES RECOMMANDATIONS

- I. LA FRAGMENTATION DU COMMERCE MONDIAL : UN

NOUVEL ORDRE GÉOÉCONOMIQUE

- PREMIÈRE PARTIE

LA FRAGMENTATION DU COMMERCE MONDIAL :

UN NOUVEL ORDRE GÉOÉCONOMIQUE

- I. UNE NOUVELLE DONNE DU COMMERCE INTERNATIONAL

REFLET DE L'ÉVOLUTION DU CONTEXTE GÉOPOLITIQUE

- II. UNE « ARSENALISATION »

ACCRUE DU COMMERCE : LA GUERRE COMMERCIALE COMME CONTINUATION DE LA

GÉOPOLITIQUE PAR D'AUTRES MOYENS

- III. L'OMC CONTOURNÉE DE TOUTE PART, VERS

UN ORDRE COMMERCIAL « PLURILATÉRAL » ?

- I. UNE NOUVELLE DONNE DU COMMERCE INTERNATIONAL

REFLET DE L'ÉVOLUTION DU CONTEXTE GÉOPOLITIQUE

- DEUXIÈME PARTIE

DES RELATIONS COMMERCIALES TRANSATLANTIQUES PROFONDÉMENT DÉSTABILISÉES

PAR L'ADMINISTRATION TRUMP

- I. LES RELATIONS COMMERCIALES ENTRE L'UE ET LES

USA SONT STRUCTURANTES POUR LES DEUX ZONES

- A. UN COMMERCE BILATÉRAL

ÉQUILIBRÉ, DES STOCKS D'INVESTISSEMENTS RÉCIPROQUES

CONSIDÉRABLES

- B. UN EXCÉDENT EUROPÉEN EN

MATIÈRE DE BIENS, MAIS UN DÉFICIT IMPORTANT SUR LES SERVICES, EN

PARTICULIER NUMÉRIQUES

- C. LA FRANCE APPARAÎT MOINS EXPOSÉE

QUE CERTAINS DE SES PARTENAIRES AU MARCHÉ AMÉRICAIN

- D. APRÈS UNE LONGUE PÉRIODE

LIBRE-ÉCHANGISTE, LE RETOUR À UNE FORME DE PROTECTIONNISME

DÉJÀ PERCEPTIBLE CES DERNIÈRES ANNÉES AUX

ÉTATS-UNIS

- 1. Un courant protectionniste qui a longtemps

dominé la politique économique américaine

- 2. La première administration Trump avait

été marquée par une première offensive

protectionniste

- 3. La continuation d'un protectionnisme moins

visible, mais néanmoins bien réel sous l'administration

Biden

- 4. Des droits de douane entre les

États-Unis et l'Union européenne dans l'ensemble très

faibles à la fin de l'année 2024

- 1. Un courant protectionniste qui a longtemps

dominé la politique économique américaine

- A. UN COMMERCE BILATÉRAL

ÉQUILIBRÉ, DES STOCKS D'INVESTISSEMENTS RÉCIPROQUES

CONSIDÉRABLES

- II. SIX MOIS DE MENACES ET DE REBONDISSEMENTS QUI

ABOUTISSENT À L'ACCORD DE TURNBERRY

- A. UNE OFFENSIVE PROTECTIONNISTE SANS

PRÉCÉDENT QUI A CONTRAINT L'UNION EUROPÉENNE À

NÉGOCIER SOUS LA MENACE

- B. L'ÉTAT DES LIEUX DES DROITS DE DOUANE

ENTRE L'UE ET LES ÉTATS-UNIS À LA SUITE DE L'ACCORD DE

TURNBERRY

- 1. La définition d'un droit de douane

« plancher » de 15 % sur les exportations

européennes vers les États-Unis et la fin des droits additionnels

sectoriels pour l'automobile

- 2. Le maintien des droits de douane

américains imposés aux exportateurs américains sur

l'acier, l'aluminium et leurs produits dérivés

- 3. Depuis la conclusion de l'accord de Turnberry,

d'autres mesures tarifaires américaines ont été

annoncées tandis que plusieurs enquêtes susceptibles de

déboucher sur de nouveaux droits de douane sont en cours

- 1. La définition d'un droit de douane

« plancher » de 15 % sur les exportations

européennes vers les États-Unis et la fin des droits additionnels

sectoriels pour l'automobile

- C. L'ACCORD DE TURNBERRY, UN ACCORD ATYPIQUE QUI

POSE PLUSIEURS DIFFICULTÉS SIGNIFICATIVES

- 1. Un accord déséquilibré et

asymétrique au profit des États-Unis, vécu par beaucoup

comme une humiliation pour l'Union européenne

- 2. Un accord qui conduit l'Union européenne

à bafouer les règles de l'OMC, en particulier la règle de

la nation la plus favorisée

- 3. Des engagements peu réalistes en

matière d'énergie et qui ne constituent pas de nouveautés

en matière d'investissements ou d'achats d'armement

- 4. Des exemptions souhaitables, mais qui

pourraient laisser libre cours à l'arbitraire

- 1. Un accord déséquilibré et

asymétrique au profit des États-Unis, vécu par beaucoup

comme une humiliation pour l'Union européenne

- D. ÉTAIT-IL POSSIBLE D'OBTENIR UN ACCORD

PLUS ÉQUILIBRÉ ?

- 1. Un déséquilibre reflétant

la dépendance européenne en matière de défense dans

le contexte de la guerre en Ukraine

- 2. Des États membres aux

intérêts divergents

- 3. La volonté de résistance

manifestée par la Chine a entraîné une surenchère

qui n'était vraisemblablement pas à la portée des

États européens

- 4. Des tariffs qui apparaissent moins

défavorables que la plupart de ceux obtenus par d'autres pays

- 1. Un déséquilibre reflétant

la dépendance européenne en matière de défense dans

le contexte de la guerre en Ukraine

- E. UNE VOLATILITÉ SANS DOUTE DURABLE ET

VOULUE PAR L'ADMINISTRATION TRUMP

- 1. Une stratégie consistant à agiter

de nouvelles hausses de droits sectoriels, le cas échéant pour

obtenir des concessions dans d'autres domaines

- 2. Une politique commerciale qui nuira avant tout

aux États-Unis et qui se traduit déjà par des

revirements

- 3. La tentation d'une forte dévaluation du

dollar dont la mise en oeuvre constituerait un nouveau choc majeur pour

l'économie européenne

- 4. L'évolution de la stratégie

américaine : de la sécurisation des approvisionnements

à l'affirmation d'une logique coercitive

- 1. Une stratégie consistant à agiter

de nouvelles hausses de droits sectoriels, le cas échéant pour

obtenir des concessions dans d'autres domaines

- A. UNE OFFENSIVE PROTECTIONNISTE SANS

PRÉCÉDENT QUI A CONTRAINT L'UNION EUROPÉENNE À

NÉGOCIER SOUS LA MENACE

- III. DES EXPORTATEURS FRANÇAIS

INÉGALEMENT EXPOSÉS EN RAISON D'UNE POSITION FRANÇAISE

SINGULIÈRE

- A. DES EFFETS GLOBALEMENT NÉGATIFS, MAIS

QUI DEVRAIENT RESTER RELATIVEMENT CONTENUS

- 1. Un effet global sur les exportations

françaises des droits de douane américains encore peu

perceptible

- 2. Incertitude permanente et complexité

juridique, deux fléaux qui pénalisent tout

particulièrement les PME et les ETI

- 3. Les effets supplémentaires du taux de

change euro-dollar défavorable qui vient quasiment doubler l'impact des

droits de douane

- 1. Un effet global sur les exportations

françaises des droits de douane américains encore peu

perceptible

- B. DES SECTEURS TRÈS EXPOSÉS POUR

LESQUELS DES EXONÉRATIONS DE DROITS DE DOUANE SONT À RECHERCHER

EN PRIORITÉ

- C. DES SECTEURS A PRIORI MOINS

MENACÉS

- D. L'ACCOMPAGNEMENT PAR LES SERVICES DE

L'ÉTAT EST UNE NÉCESSITÉ POUR FAIRE FACE À LA

COMPLEXITÉ DES NOUVEAUX TARIFS AMÉRICAINS

- A. DES EFFETS GLOBALEMENT NÉGATIFS, MAIS

QUI DEVRAIENT RESTER RELATIVEMENT CONTENUS

- I. LES RELATIONS COMMERCIALES ENTRE L'UE ET LES

USA SONT STRUCTURANTES POUR LES DEUX ZONES

- TROISIÈME PARTIE

LE MERCANTILISME AGRESSIF CHINOIS, UNE MENACE EXISTENTIELLE QUI REND NÉCESSAIRE UNE POLITIQUE DE DÉFENSE COMMERCIALE PLUS ACTIVE

- I. UNE RELATION DE PLUS EN PLUS

DÉSÉQUILIBRÉE AU PROFIT DE LA CHINE

- A. ÉTAT DES LIEUX DES RELATIONS

ÉCONOMIQUES ENTRE L'UE ET LA CHINE

- 1. Un déficit commercial structurel de

l'Union européenne vis-à-vis de la Chine

- 2. La Chine, un débouché majeur pour

les exportations européennes, et notamment pour les exportations

françaises

- 3. Sous l'effet des tensions commerciales

sino-américaines, de premiers signes de diversion partielle vers l'Union

européenne

- 1. Un déficit commercial structurel de

l'Union européenne vis-à-vis de la Chine

- B. LA MONTÉE EN PUISSANCE

ÉCONOMIQUE ET TECHNOLOGIQUE DE LA CHINE EST ALLÉE DE PAIR AVEC UN

ACCROISSEMENT DES DÉPENDANCES DE L'UNION EUROPÉENNE

- C. UN MODÈLE ÉCONOMIQUE

DÉSÉQUILIBRÉ QUI INCITE AU MERCANTILISME AGRESSIF

- 1. Un modèle de croissance

déséquilibré : des surcapacités structurelles

de production

- 2. La nécessité d'écouler les

surplus chinois exerce une pression croissante sur les échanges mondiaux

et nourrit les tensions commerciales

- a) Les exportations chinoises, qui ont

historiquement compensé la faiblesse de la demande intérieure,

menacent désormais la viabilité de certaines entreprises

européennes

- b) L'émergence de nombreuses

barrières commerciales fragilise particulièrement l'Europe qui

pourrait devenir le déversoir des surcapacités chinoises

- a) Les exportations chinoises, qui ont

historiquement compensé la faiblesse de la demande intérieure,

menacent désormais la viabilité de certaines entreprises

européennes

- 1. Un modèle de croissance

déséquilibré : des surcapacités structurelles

de production

- D. LE MODÈLE CHINOIS : UNE MENACE

ÉVIDENTE POUR L'INDUSTRIE EURPÉENNE EN GÉNÉRAL ET

POUR L'INDUSTRIE FRANÇAISE EN PARTICULIER

- 1. La sidérurgie chinoise : des

surplus massifs mettant sous pression l'industrie européenne

- 2. La montée en puissance de l'automobile

chinoise : un défi majeur pour la compétitivité et la

souveraineté industrielle européenne

- 3. L'essor accéléré des

plateformes chinoises a bouleversé un secteur textile européen

déjà dominé par la Chine

- 1. La sidérurgie chinoise : des

surplus massifs mettant sous pression l'industrie européenne

- A. ÉTAT DES LIEUX DES RELATIONS

ÉCONOMIQUES ENTRE L'UE ET LA CHINE

- II. FACE À CE CHOC CHINOIS, LE

DÉBUT DE RÉACTION EUROPÉENNE A RÉVÉLÉ

AU GRAND JOUR LES VULNÉRABILITÉS ET LES INSUFFISANCES DE LA

POLITIQUE COMMERCIALE EUROPÉENNE

- A. LES MESURES ANTIDUMPING SUR LES VOITURES

ÉLECTRIQUES : UNE RÉPONSE EFFICACE À COURT TERME,

MAIS INSUFFISANTE ET CONTOURNABLE À MOYEN TERME

- B. L'ACIER : UNE RÉPONSE

ADÉQUATE, MAIS AVEC 18 MOIS DE RETARD

- C. LA TAXATION DES PETITS COLIS : UNE

RÉACTION EUROPÉENNE QUI SE FAIT ATTENDRE, DES DÉFIS

MAJEURS DE MISE EN OEUVRE

- A. LES MESURES ANTIDUMPING SUR LES VOITURES

ÉLECTRIQUES : UNE RÉPONSE EFFICACE À COURT TERME,

MAIS INSUFFISANTE ET CONTOURNABLE À MOYEN TERME

- I. UNE RELATION DE PLUS EN PLUS

DÉSÉQUILIBRÉE AU PROFIT DE LA CHINE

- QUATRIÈME PARTIE

UN SURSAUT EUROPÉEN ET FRANÇAIS

EST INDISPENSABLE POUR S'ADAPTER À LA NOUVELLE DONNE DU COMMERCE INTERNATIONAL

- I. LA NÉCESSITÉ POUR L'EUROPE DE

NOUER DES LIENS COMMERCIAUX PLUS ÉTROITS AVEC D'AUTRES PAYS, AFIN DE

MOINS DÉPENDRE DES ÉTATS-UNIS ET DE LA CHINE

- A. UNE NOUVELLE DONNE DU COMMERCE INTERNATIONAL

QUI N'EST PAS SYNONYME DE DÉMONDIALISATION

- B. L'UE DOIT S'EFFORCER DE RECHERCHER DE NOUVEAUX

DÉBOUCHÉS ET DE SÉCURISER SES CIRCUITS

D'APPROVISIONNEMENT

- 1. Un agenda d'ouverture de l'UE qui doit se

poursuivre

- 2. Des accords conclus par l'UE qui ne doivent

cependant pas se traduire par un affaiblissement des exigences

européennes en matière de santé et de développement

durable ni conduire à un affaiblissement de l'agriculture

européenne : le contre-exemple de l'accord avec le Mercosur

- 1. Un agenda d'ouverture de l'UE qui doit se

poursuivre

- C. REDÉFINIR LE RÔLE

STRATÉGIQUE ET NORMATIF DE L'UNION EUROPÉENNE DANS LA

MONDIALISATION

- A. UNE NOUVELLE DONNE DU COMMERCE INTERNATIONAL

QUI N'EST PAS SYNONYME DE DÉMONDIALISATION

- II. METTRE EN PLACE UNE VÉRITABLE

STRATÉGIE COMMERCIALE DE LONG TERME : REMÉDIER AUX

FAIBLESSES ET CAPITALISER SUR LES ATOUTS POUR MENER UNE POLITIQUE

EUROPÉENNE DE SOUVERAINETÉ ÉCONOMIQUE

- A. RÉDUIRE LES DÉPENDANCES

EXTERNES

- 1. Poursuivre la stratégie visant à

sécuriser les approvisionnements stratégiques

- 2. Durcir le contrôle des investissements

afin d'éviter la captation de technologies européennes

- 3. Instaurer des mécanismes de

préférence européenne pour sécuriser les

chaînes de valeur stratégique et réduire la

dépendance à l'égard des fournisseurs

étrangers

- 1. Poursuivre la stratégie visant à

sécuriser les approvisionnements stratégiques

- B. OSER UTILISER PLUS ACTIVEMENT LES INSTRUMENTS

DE DÉFENSE COMMERCIALE POUR ÉTABLIR UN RAPPORT DE FORCE AVEC

LES PAYS QUI NE RESPECTENT PAS LES RÈGLES DU COMMERCE

INTERNATIONAL

- 1. Utiliser de manière plus assertive les

instruments de défense commerciale

- a) Mesures antidumping, mesures antisubventions,

mesures de sauvegarde : des outils à visée corrective,

souvent longs à mettre en oeuvre

- b) Une réforme en 2018 pour

répondre aux limites souvent formulées

- c) La Commission doit adopter une approche plus

proactive et offensive pour défendre les industries

européennes

- a) Mesures antidumping, mesures antisubventions,

mesures de sauvegarde : des outils à visée corrective,

souvent longs à mettre en oeuvre

- 2. Continuer à étoffer l'arsenal de

défense commerciale de l'Union européenne pour répondre

aux risques systémiques posés par le modèle chinois

- 3. Le règlement anti-coercition

(2023) : une arme atomique inutilisable ?

- 4. Consacrer une part plus importante des

effectifs de la Direction générale du commerce de l'Union

européenne à la défense commerciale

- 1. Utiliser de manière plus assertive les

instruments de défense commerciale

- C. GARANTIR UNE PLUS GRANDE COHÉRENCE ENTRE

LA POLITIQUE COMMERCIALE ET LES POLITIQUES EUROPÉENNES INDUSTRIELLE, DE

COMPÉTITIVITÉ ET DE CONCURRENCE

- A. RÉDUIRE LES DÉPENDANCES

EXTERNES

- III. AU NIVEAU FRANÇAIS, RENFORCER LA

RÉINDUSTRIALISATION DU PAYS ET ACCENTUER LE SOUTIEN AUX ENTREPRISES

FRANÇAISES EXPORTATRICES

- I. LA NÉCESSITÉ POUR L'EUROPE DE

NOUER DES LIENS COMMERCIAUX PLUS ÉTROITS AVEC D'AUTRES PAYS, AFIN DE

MOINS DÉPENDRE DES ÉTATS-UNIS ET DE LA CHINE

- LISTE DES RECOMMANDATIONS

- EXAMEN EN COMMISSION

- LISTE DES PERSONNES ENTENDUES

N° 235

SÉNAT

SESSION ORDINAIRE DE 2025-2026

Enregistré à la Présidence du Sénat le 17 décembre 2025

RAPPORT D'INFORMATION

FAIT

au nom de la commission des affaires économiques (1), de la commission des affaires étrangères, de la défense et des forces armées (2) et de la commission des affaires européennes (3) sur la nouvelle donne du commerce international,

Par M. François BONNEAU, Mme Hélène

CONWAY-MOURET,

MM. Yannick JADOT, Didier MARIE, Mme Évelyne

RENAUD-GARABEDIAN

et M. Jean-Luc RUELLE,

Sénateurs et Sénatrice

(1) Cette commission est composée de : Mme Dominique Estrosi Sassone, présidente ; MM. Alain Chatillon, Daniel Gremillet, Mme Viviane Artigalas, MM. Franck Montaugé, Franck Menonville, Bernard Buis, Fabien Gay, Vincent Louault, Mme Antoinette Guhl, M. Philippe Grosvalet, vice-présidents ; MM. Laurent Duplomb, Daniel Laurent, Mme Sylviane Noël, M. Rémi Cardon, Mme Anne-Catherine Loisier, secrétaires ; Mmes Martine Berthet, Marie-Pierre Bessin-Guérin, MM. Yves Bleunven, Michel Bonnus, Denis Bouad, Jean-Marc Boyer, Jean-Luc Brault, Frédéric Buval, Henri Cabanel, Alain Cadec, Guislain Cambier, Mme Anne Chain-Larché, MM. Patrick Chaize, Patrick Chauvet, Pierre Cuypers, Daniel Fargeot, Gilbert Favreau, Mmes Amel Gacquerre, Marie-Lise Housseau, Annick Jacquemet, Micheline Jacques, MM. Yannick Jadot, Gérard Lahellec, Mmes Marianne Margaté, Pauline Martin, MM. Serge Mérillou, Jean-Jacques Michau, Sebastien Pla, Christian Redon-Sarrazy, Mme Évelyne Renaud-Garabedian, MM. Olivier Rietmann, Daniel Salmon, Marc Séné, Lucien Stanzione, Jean-Claude Tissot.

(2) Cette commission est composée de : M. Cédric Perrin, président ; MM. Pascal Allizard, Olivier Cadic, Mmes Hélène Conway-Mouret, Catherine Dumas, Michelle Gréaume, MM. André Guiol, Jean-Baptiste Lemoyne, Claude Malhuret, Akli Mellouli, Philippe Paul, Rachid Temal, vice-présidents ; M. François Bonneau, Mme Vivette Lopez, MM. Hugues Saury, Jean-Marc Vayssouze-Faure, secrétaires ; M. Étienne Blanc, Mme Valérie Boyer, MM. François-Noël Buffet, Christian Cambon, Mme Marie-Arlette Carlotti, MM. Alain Cazabonne, Olivier Cigolotti, Édouard Courtial, Jérôme Darras, Mme Nicole Duranton, MM. Philippe Folliot, Guillaume Gontard, Mme Sylvie Goy-Chavent, MM. Jean-Pierre Grand, Ludovic Haye, Loïc Hervé, Alain Houpert, Patrice Joly, Mmes Gisèle Jourda, Mireille Jouve, MM. Alain Joyandet, Roger Karoutchi, Ronan Le Gleut, Didier Marie, Pierre Médevielle, Thierry Meignen, Jean-Jacques Panunzi, Mme Évelyne Perrot, MM. Stéphane Ravier, Jean-Luc Ruelle, Bruno Sido, Mickaël Vallet, Robert Wienie Xowie.

(3) Cette commission est composée de : M. Jean-François Rapin, président ; MM. Alain Cadec, Ronan Le Gleut, Mme Gisèle Jourda, MM. Didier Marie, Claude Kern, Mme Catherine Morin-Desailly, M. Teva Rohfritsch, Mme Cathy Apourceau-Poly, MM. Cyril Pellevat, Louis Vogel, Mme Mathilde Ollivier, M. Ahmed Laouedj, vice-présidents ; Mme Marta de Cidrac, M. Daniel Gremillet, Mmes Florence Blatrix Contat, Amel Gacquerre, secrétaires ; MM. Georges Patient, Pascal Allizard, Jean-Michel Arnaud, Bruno Belin, François Bonneau, Mmes Valérie Boyer, Sophie Briante Guillemont, M. Pierre Cuypers, Mmes Karine Daniel, Brigitte Devésa, MM. Jacques Fernique, Christophe-André Frassa, Mmes Pascale Gruny, Nadège Havet, MM. Olivier Henno, Bernard Jomier, Mme Christine Lavarde, M. Dominique de Legge, Mme Audrey Linkenheld, MM. Vincent Louault, Louis-Jean de Nicolaÿ, Mmes Elsa Schalck, Silvana Silvani, M. Michaël Weber.

L'ESSENTIEL

I. LA FRAGMENTATION DU COMMERCE MONDIAL : UN NOUVEL ORDRE GÉOÉCONOMIQUE

A. UNE NOUVELLE DONNE DU COMMERCE INTERNATIONAL, REFLET DE L'ÉVOLUTION DU CONTEXTE GÉOPOLITIQUE

Le choc qu'a constitué le « Liberation day », le 2 avril 2025, est parfaitement cohérent avec le tournant initié dès le premier mandat Trump : le commerce est redevenu un instrument de puissance et l'ordre multilatéral, dont Washington fut longtemps le principal architecte, n'est plus considéré comme prioritaire.

Ce basculement s'inscrit dans un contexte géopolitique plus vaste marqué par l'intensification de la rivalité sino-américaine, le retour de la souveraineté économique et la montée en puissance d'acteurs émergents.

« Ce n'est pas l'Europe qui a changé, l'Europe est restée fidèle à elle-même, mais le monde, lui, a changé », Pascal Lamy

La pandémie de Covid-19 a été le révélateur de nos dépendances excessives. La guerre en Ukraine a bouleversé les équilibres énergétiques et commerciaux. Les tensions au Moyen-Orient ont fragilisé des routes maritimes essentielles, comme celle de la mer Rouge.

Ces crises ont accéléré la fragmentation du commerce mondial et ont mis en lumière la nécessité, pour les États, de sécuriser leurs chaînes d'approvisionnement.

On assiste dès lors à un retour assumé du nationalisme économique. Partout, les politiques publiques reposent sur le même triptyque : relocaliser ce qui est jugé essentiel, réorienter les flux vers des partenaires fiables et protéger les secteurs stratégiques.

Les interventions publiques en matière de politique industrielle ont presque doublé en quelques années et la sécurité est devenue le moteur principal des décisions économiques.

Cette logique conduit à une recomposition des chaînes de valeur selon des critères politiques. La notion de « friendshoring » décrit ce phénomène particulièrement visible depuis la guerre en Ukraine : les échanges se concentrent de plus en plus au sein de blocs affinitaires. Le commerce est devenu politique, tandis que la politique se sert du commerce.

Un autre acteur majeur contribue à cette redéfinition du paysage mondial : le groupe des BRICS élargis. Avec l'intégration de nouveaux membres en 2024, ils représentent près de la moitié de la population mondiale et entendent peser davantage dans l'ordre international.

B. UNE « ARSENALISATION » ACCRUE DU COMMERCE : LA GUERRE COMMERCIALE COMME CONTINUATION DE LA GÉOPOLITIQUE PAR D'AUTRES MOYENS

Un phénomène, qualifié d'« arsenalisation du commerce » par Pascal Lamy, peut également être observé. L'économie est devenue une arme. Tous les instruments commerciaux sont mobilisés pour servir des objectifs de puissance.

La rivalité sino-américaine en offre l'illustration la plus manifeste. Les États-Unis cherchent à contenir l'ascension technologique et économique de la Chine, tandis que la Chine sécurise ses propres chaînes de valeur et étend ses alliances dans le cadre des Nouvelles routes de la soie notamment.

Dans ce contexte, la compétition pour l'accès aux ressources critiques s'est intensifiée.

C. L'OMC CONTOURNÉE DE TOUTES PARTS : VERS UN ORDRE COMMERCIAL PLURILATÉRAL ?

Cette transformation s'accompagne du recul progressif du rôle de l'Organisation mondiale du commerce (OMC).

Le multilatéralisme commercial n'est plus le cadre de référence dominant, il est remplacé par un système plurilatéral, fragmenté, où les alliances sont mouvantes et les rapports de force plus explicites.

II. DES RELATIONS COMMERCIALES TRANSATLANTIQUES PROFONDÉMENT DÉSTABILISÉES PAR L'ADMINISTRATION TRUMP

A. LES RELATIONS COMMERCIALES ENTRE L'UNION EUROPÉENNE ET LES ÉTATS-UNIS SONT STRUCTURANTES POUR LES DEUX ZONES

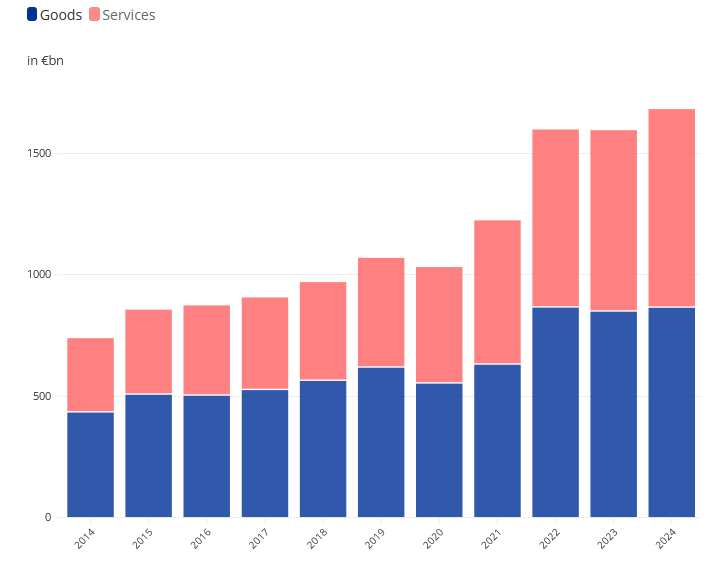

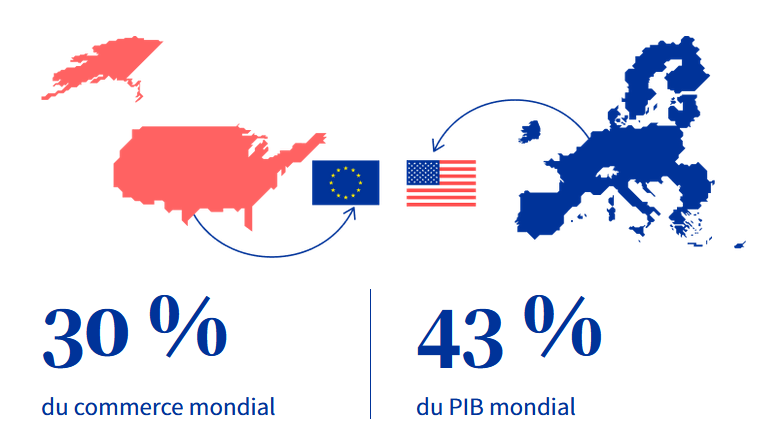

Les relations commerciales transatlantiques sont fondamentales, tant pour l'Union européenne (UE) que pour les États-Unis, qui représentent ensemble 43 % du PIB mondial et 30 % du commerce mondial de biens et de services.

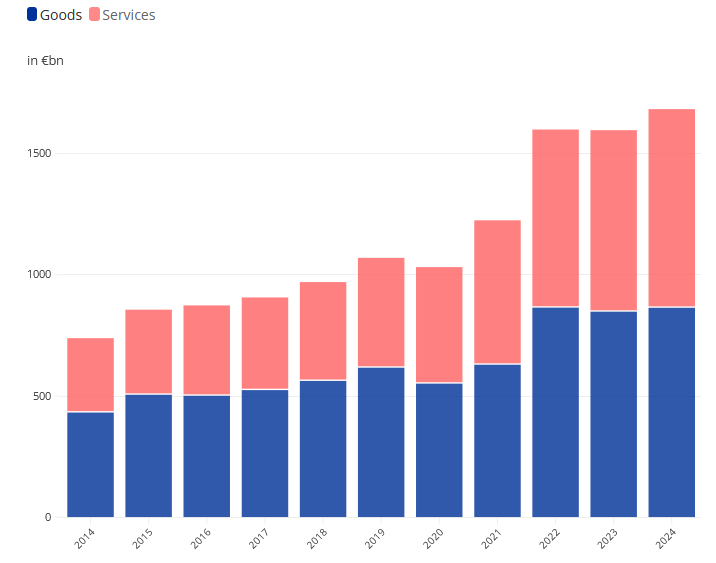

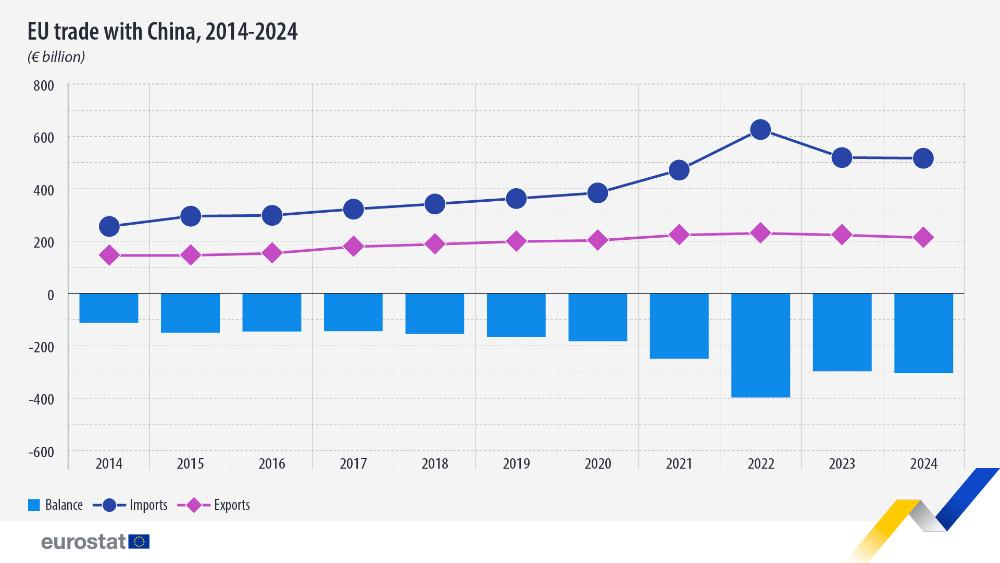

Au cours des dix dernières années, les échanges de biens et services entre les deux zones ont doublé pour atteindre 1 700 milliards d'euros en 2024, soit 4,2 milliards d'euros échangés chaque jour.

Évolution des échanges de biens et

de services entre l'UE et les États-Unis

de

2014 à 2024

Source : Eurostat

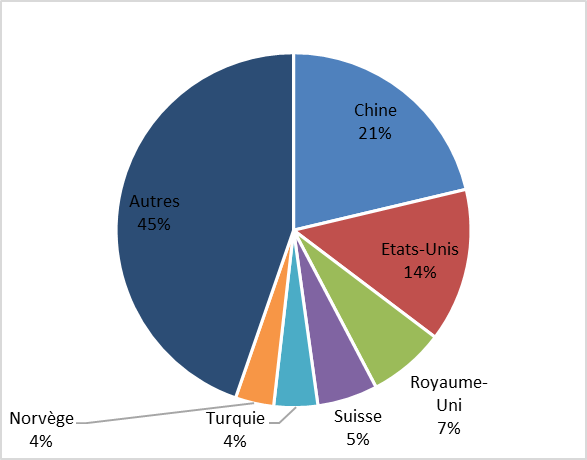

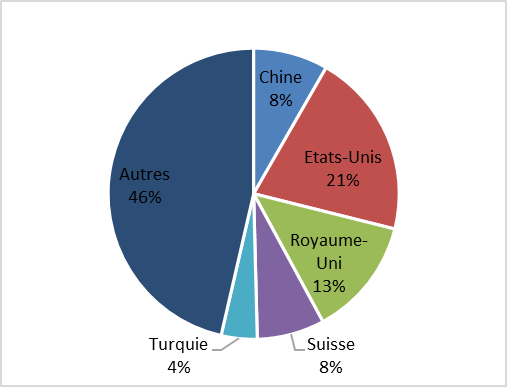

Les États-Unis sont le premier client de l'UE, qui y expédie 21 % de ses exportations. Les États-Unis sont, pour leur part, le deuxième fournisseur de l'UE, avec 14 % de ses importations, derrière la Chine.

Contrairement à ce que soutient le président Trump, les échanges de biens et de services entre l'UE et les États-Unis sont globalement équilibrés puisque l'excédent commercial de l'UE avec les États-Unis représentait seulement 49 milliards d'euros en 2024, soit moins de 3 % du total de leurs échanges.

S'il est vrai que, dans le commerce de biens, l'UE réalise un excédent commercial de 198 milliards d'euros vis-à-vis des États-Unis, elle enregistre un net déficit de 148 milliards d'euros en matière de services, du fait notamment des droits de propriété intellectuelle des nombreuses filiales d'entreprises américaines en Europe ou de l'activité des grandes entreprises de la Tech américaine qui dominent sans partage notre marché.

Même si le protectionnisme monte aux États-Unis depuis une quinzaine d'années, en particulier lors de la première administration Trump, à la fin de l'année 2024, les deux tiers des exportations de l'UE vers les États-Unis étaient exemptés de droits de douane, et la moyenne pondérée des échanges était taxée à seulement 1 %, témoignant de la libéralisation très avancée du commerce entre les deux zones.

B. SIX MOIS DE MENACES ET DE REBONDISSEMENTS QUI ABOUTISSENT À L'ACCORD DE TURNBERRY

Les négociations menées entre l'administration Trump et la Commission européenne ont abouti, le 27 juillet 2025, à la signature de l'accord de Turnberry, un accord fondamentalement déséquilibré et asymétrique au profit des États-Unis et au détriment de l'Union européenne.

Pour obtenir cet accord négocié pendant plusieurs mois avec la partie américaine, la Commission européenne a accepté de supprimer les droits de douane sur tous les produits industriels américains. Elle s'est également engagée à élargir l'accès au marché européen, via des baisses de taux de droits de douane ou des hausses de quotas d'importation, pour certains produits de la mer et certains produits agricoles américains.

En contrepartie, les États-Unis ont mis en place des droits de douane de 15 % qui constituent à la fois un plancher et un plafond pour la plupart des exportations de l'UE.

Il s'agit donc, incontestablement, d'une défaite commerciale pour l'Union européenne qui, dans cette négociation, ne s'est pas positionnée comme une puissance commerciale majeure, la faisant apparaître comme un « vassal » des États-Unis.

Peut-être plus grave à long terme, l'accord de Turnberry a marqué l'abandon par l'Union européenne du respect des règles de l'OMC dont elle avait, jusqu'alors, toujours assuré la défense.

En effet, l'une des règles de base de l'OMC est celle de la « nation la plus favorisée » (NPF) : elle signifie que si le pays X accorde un traitement favorable au pays Y (par exemple en abaissant ses droits de douane), le pays X devra accorder le même traitement à tous les autres membres de l'OMC.

Or, en accordant aux États-Unis une suppression des droits de douane sur les produits industriels américains qu'elle importe, sans pour autant l'étendre aux autres membres de l'OMC, l'Union européenne a violé cette règle cardinale de la NPF.

Elle-même construite sur la règle de droit, se voulant la garante du système multilatéral construit au sortir de la Seconde Guerre mondiale, l'UE a ainsi semblé céder au primat de la force sur le droit et donner sa caution au délitement du système commercial multilatéral.

La première raison pour laquelle l'Union européenne a préféré céder tient à sa dépendance à la protection militaire américaine.

La deuxième faiblesse majeure de l'Union européenne tient à l'existence d'intérêts différents entre ses États membres, avec en particulier trois États très exposés au marché américain - l'Allemagne, l'Italie et l'Irlande - qui avaient beaucoup à perdre en cas de surenchère.

Enfin, lorsque l'on compare ce qu'a obtenu l'Union européenne par rapport aux autres pays, elle n'apparaît pourtant pas si mal lotie puisque l'accord conclu par les États-Unis et l'UE est plus favorable que ceux conclus par le Japon ou la Corée du Sud.

L'ensemble des économistes entendus par la mission s'accordent à penser que la volatilité et l'imprévisibilité de l'administration Trump en matière de tarifs douaniers constituent une donnée structurelle, et qu'il faut par conséquent s'attendre à de nouvelles offensives. Il faudra que nous tenions bon, que nous fassions de l'accord de Turnberry un cadre stable et que nous refusions, bien entendu, tout chantage concernant les régulations européennes, notamment dans le domaine du numérique.

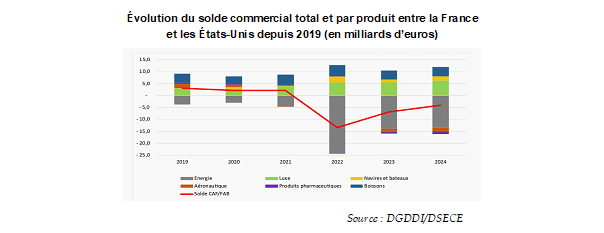

C. DES EXPORTATEURS FRANÇAIS INÉGALEMENT EXPOSÉS EN RAISON D'UNE POSITION FRANÇAISE SINGULIÈRE

La France a exporté 48,6 milliards d'euros de biens vers les États-Unis en 2024 et, prises dans leur ensemble, ses exportations vers les États-Unis n'ont pour l'instant pas beaucoup souffert des droits de douane américains, même si les entreprises exportatrices considèrent l'incertitude permanente et la complexité juridique induites par les décisions de l'administration Trump comme des fléaux.

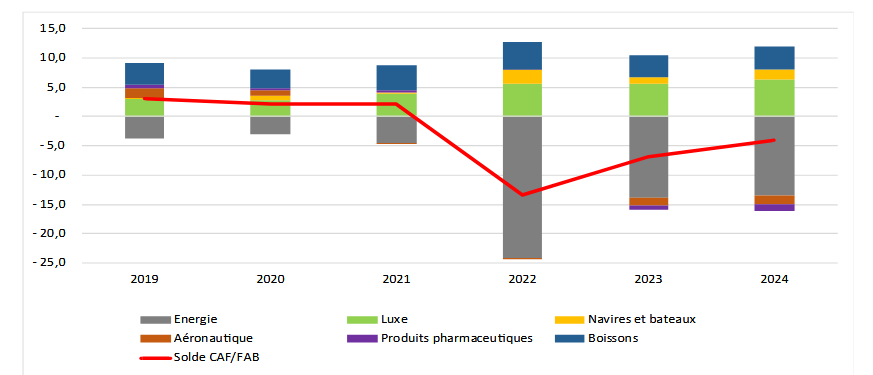

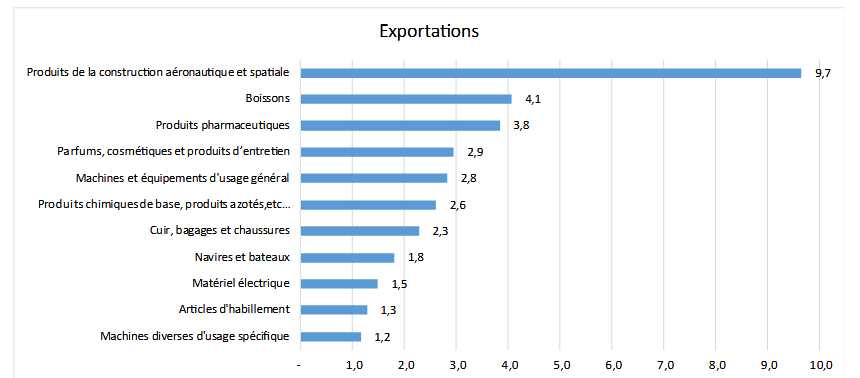

Le premier poste à l'exportation de la France vers les États-Unis - l'aéronautique et le spatial - demeure exonéré de droits de douane. Le secteur pharmaceutique bénéficie également d'exonérations et le secteur du luxe devrait pouvoir répercuter tout ou partie des droits de douane sur ses clients américains.

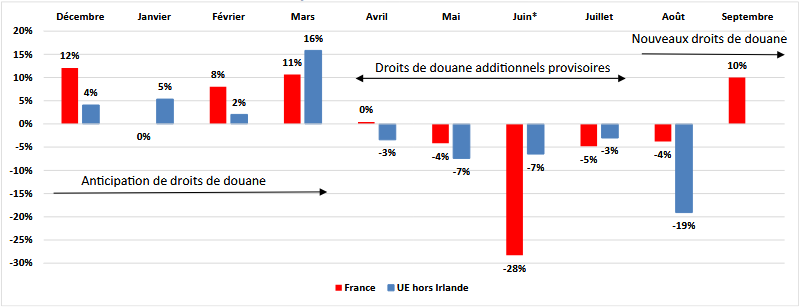

En revanche, les États-Unis représentent près du quart des exportations françaises de vins et spiritueux. Or, globalement stables au premier semestre 2025, les exportations de boissons ont fortement chuté à partir de juillet (- 30 % en juillet, puis - 47 % en août et - 40 % en septembre). La moitié de la baisse des boissons est due au cognac, suivi par les vins et le champagne. Obtenir une exemption pour les vins et spiritueux - la filière viticole française subissant par ailleurs une crise profonde - doit donc constituer une priorité que la France doit continuer à porter auprès de la Commission européenne, dans le cadre des négociations commerciales d'exemptions prévues par l'accord de Turnberry.

L'autre secteur mis en péril est celui de la métallurgie, qui connaît de profondes difficultés, dues en particulier à la faiblesse de la demande et aux surcapacités chinoises. Pour ce secteur, la mise en place sur les exportations européennes d'acier et d'aluminium vers les États-Unis de droits de douane à hauteur de 50 % a constitué une nouvelle très défavorable : les ventes d'acier français aux États-Unis ont chuté de plus d'un quart au cours des derniers mois.

Obtenir des quotas exonérés de taxe aux États-Unis, dans le cadre des négociations prévues par l'accord de Turnberry, constitue donc une nécessité pour ce secteur, en parallèle des mesures prévues pour le préserver de la concurrence chinoise.

III. LE MERCANTILISME AGRESSIF CHINOIS, UNE MENACE EXISTENTIELLE QUI REND NÉCESSAIRE UNE POLITIQUE DE DÉFENSE COMMERCIALE PLUS ACTIVE

A. UNE RELATION DE PLUS EN PLUS DÉSÉQUILIBRÉE AU PROFIT DE LA CHINE

En quelques décennies, la Chine est passée d'une économie émergente à un acteur majeur de l'économie mondiale, son PIB par tête ayant été multiplié par plus de neuf en 25 ans. Son adhésion à l'OMC, en 2001, a constitué un tournant décisif, offrant au pays un accès élargi aux marchés mondiaux et lui permettant de devenir le premier exportateur mondial, avec un excédent commercial qui devrait dépasser 1 000 milliards de dollars en 2025.

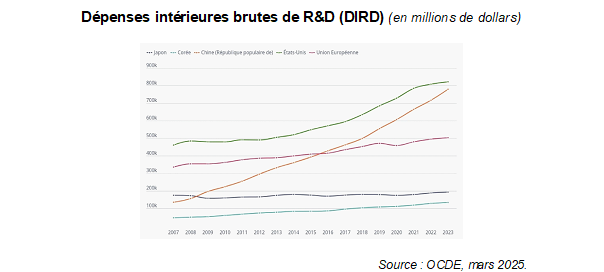

Cette croissance s'est appuyée sur un niveau d'investissement exceptionnel, représentant près de 41 % du PIB entre 2001 et 2021, ainsi que sur une politique industrielle volontariste. Le programme Made in China 2025, lancé en 2015, a permis de développer les capacités nationales dans 10 secteurs stratégiques à forte valeur ajoutée, grâce à des subventions directes, une utilisation extensive des marchés publics, un soutien massif à la R&D et des politiques de transfert de technologies étrangères.

Cette stratégie a transformé le modèle chinois, passant d'une compétitivité centrée sur les coûts à une montée en gamme technologique, réduisant la part des exportations bas de gamme et renforçant la valeur ajoutée domestique.

Depuis 2023, le concept des « nouvelles forces productives de qualité », forgé par le président Xi Jinping, a élargi les ambitions chinoises aux technologies de rupture - intelligence artificielle, semi-conducteurs, biotechnologies, spatial -, la Chine réussissant à passer d'une logique de rattrapage économique à une logique de leadership technologique de plus en plus assumée.

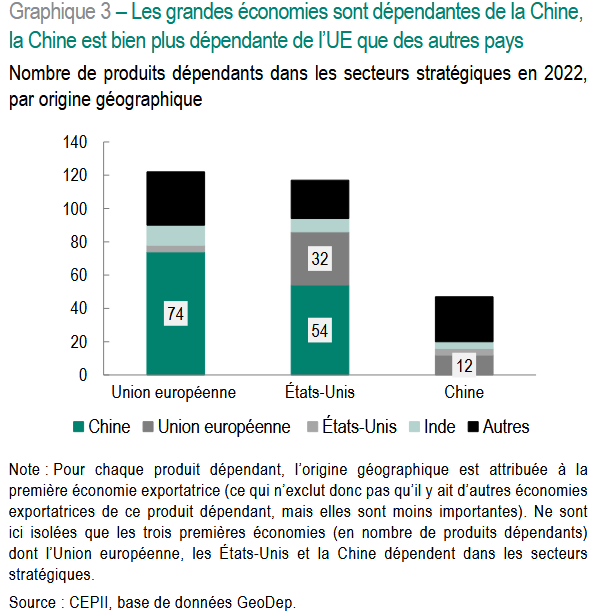

En conséquence, la relation entre l'Union européenne et la Chine s'est inversée : ce sont désormais les entreprises européennes qui dépendent des biens stratégiques et de l'accès à l'innovation chinoise, alors que la Chine a réduit ses dépendances vis-à-vis de l'Europe et des États-Unis. La relation entre l'Union européenne et la Chine s'est inversée.

Les autorités chinoises poursuivent une stratégie de croissance fondée sur l'offre, soutenant fortement l'investissement, avec pour corollaire une production excédant largement la demande intérieure. La consommation y reste structurellement faible, tandis que l'épargne et les capitaux disponibles sont dirigés vers l'industrie manufacturière, provoquant l'émergence de surcapacités industrielles. Celles-ci ne concernent plus seulement les industries traditionnelles, mais touchent désormais les technologies avancées - véhicules électriques, batteries, semi-conducteurs ou équipements médicaux.

Les excédents de production sont réorientés vers les marchés étrangers à des prix très compétitifs. Cette stratégie exerce une pression déflationniste mondiale et fragilise sévèrement les producteurs européens, faisant planer l'ombre d'un « choc chinois » spécifique à l'Europe, analogue à celui qu'ont subi les États-Unis par le passé.

Face à cette concurrence déloyale, un nombre croissant d'États - développés comme émergents - renforcent leurs instruments de défense commerciale, multipliant les enquêtes antidumping et les hausses de droits de douane. Dans ce contexte, l'Union européenne pourrait devenir le marché de report des exportations chinoises.

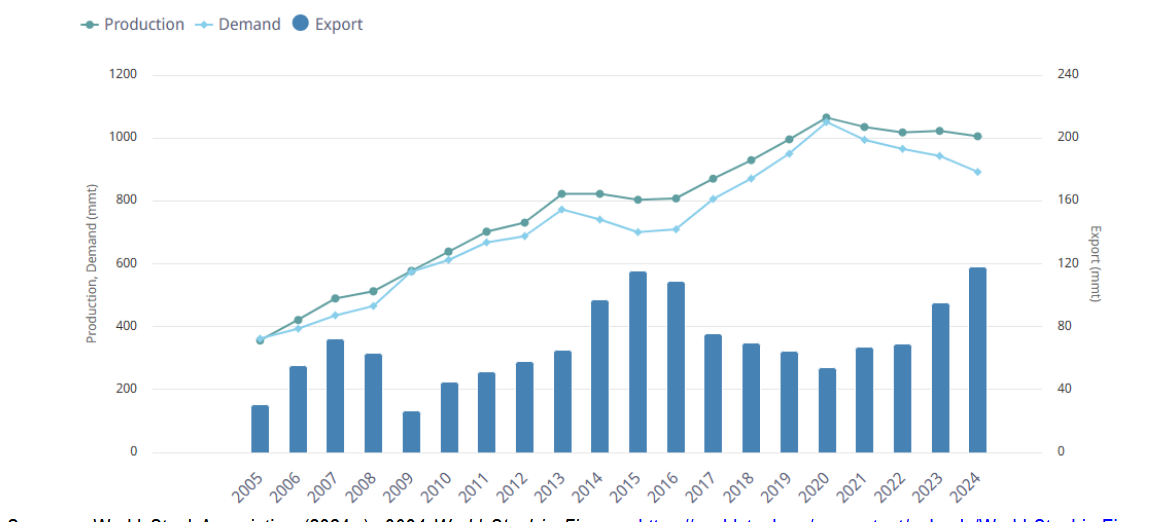

Dans l'acier, les exportations chinoises ont doublé entre 2020 et 2024 pour atteindre 118 millions de tonnes, soit l'équivalent de la consommation européenne. Cette pression a provoqué un effondrement des prix mondiaux, entraînant une forte contraction de la production européenne et française, la perte de dizaines de milliers d'emplois et une fragilisation des secteurs dépendants de l'acier (automobile, construction, ferroviaire, navires, éoliennes). Entre 2019 et 2023, la production française a ainsi chuté d'environ 45 %.

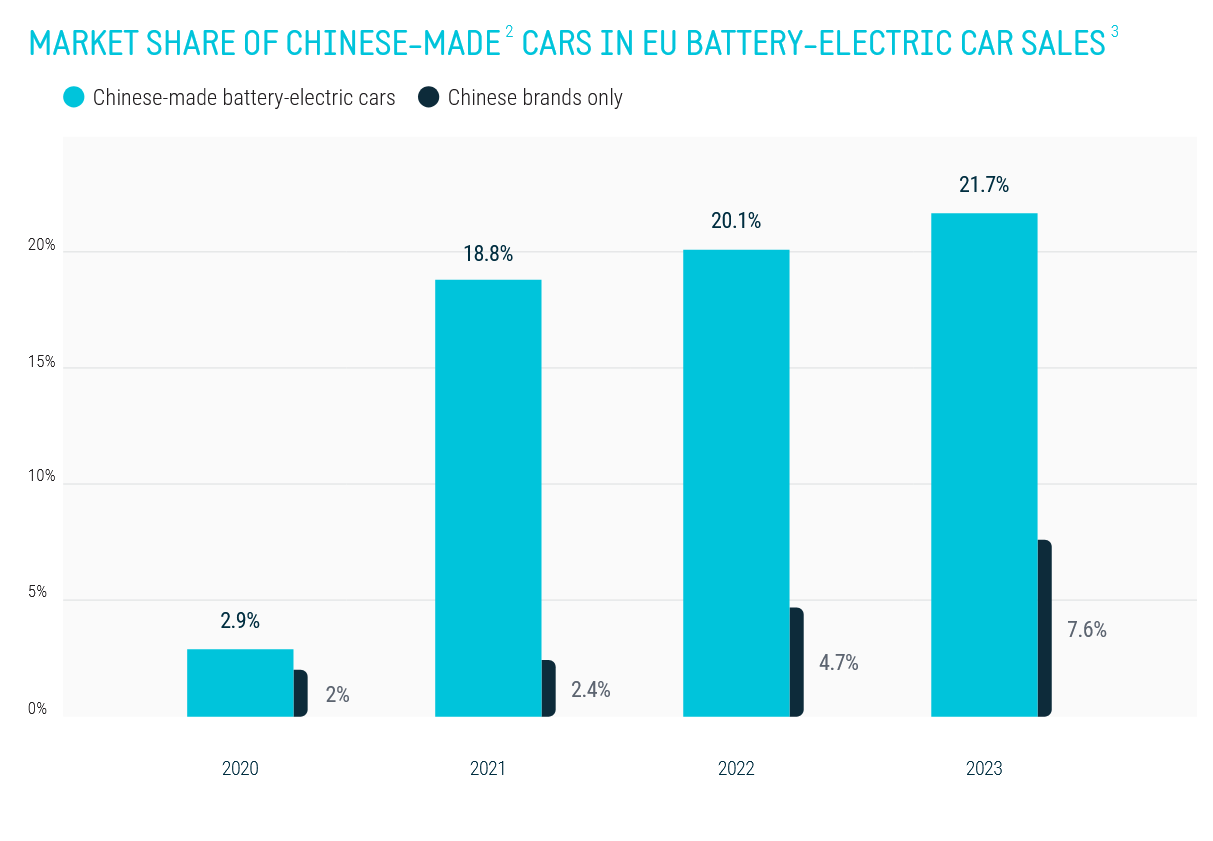

La même dynamique se retrouve dans l'automobile. L'industrie chinoise, notamment en matière de véhicules électriques, s'est imposée comme un concurrent majeur. Ses modèles gagnent rapidement des parts de marché en Europe, tandis que les constructeurs européens affrontent simultanément la transition vers l'électrique et une érosion de leur rentabilité. La production française, déjà en déclin structurel, a reculé de près de 40 % entre 2019 et 2023.

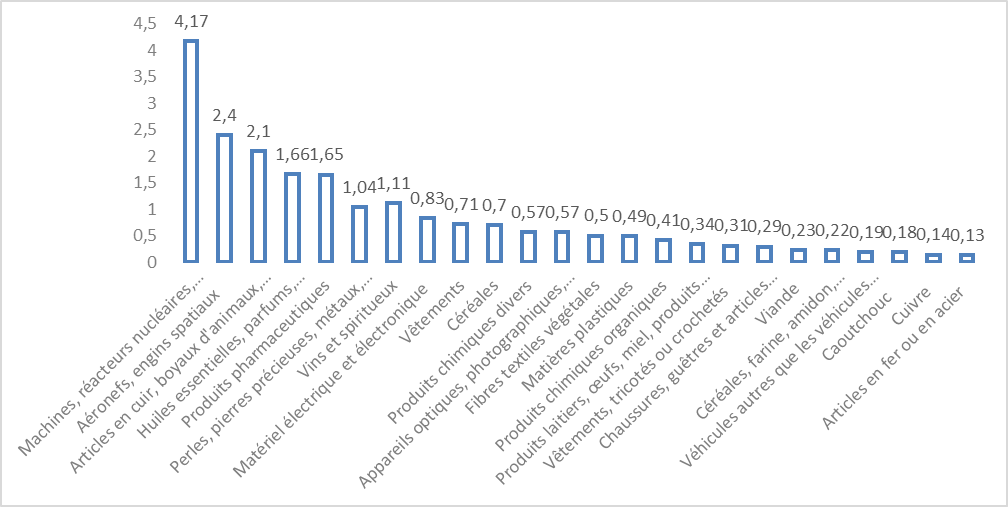

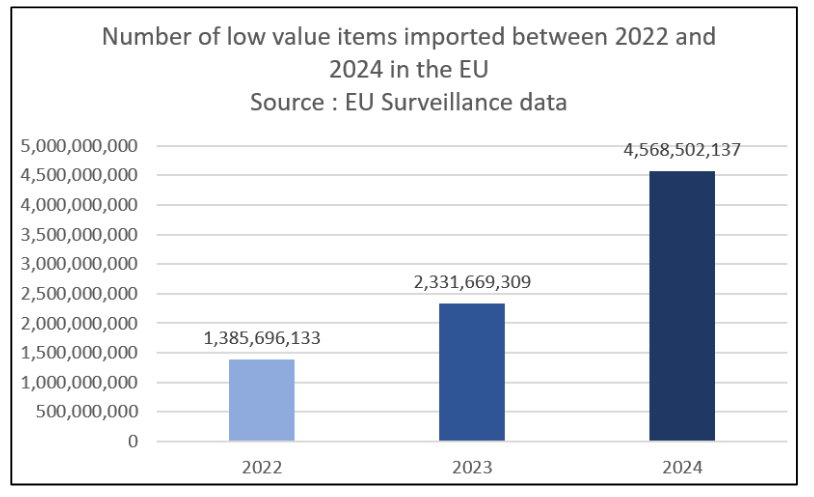

Dans le textile, la domination chinoise se renforce avec l'essor spectaculaire de plateformes comme Shein et Temu. En 2024, près de 4,6 milliards de petits colis en provenance de Chine ont été importés au sein de l'UE, soit quelque 12 millions par jour. Cette expansion déstabilise les acteurs traditionnels et met sous tension les capacités douanières, incapables d'absorber des flux en croissance exponentielle. Ces plateformes sont par ailleurs régulièrement accusées de pratiques sociales abusives, d'atteintes à l'environnement et de manquements aux normes européennes de sécurité et de consommation.

B. FACE À CE CHOC CHINOIS, LE DÉBUT DE RÉACTION EUROPÉENNE A RÉVÉLÉ AU GRAND JOUR LES VULNÉRABILITÉS ET LES INSUFFISANCES DE LA POLITIQUE COMMERCIALE EUROPÉENNE

Au cours des dernières années, l'UE s'est trouvée trop souvent dans une posture réactive, cherchant à corriger ses vulnérabilités après-coup plutôt qu'à anticiper les évolutions stratégiques.

· L'épisode du photovoltaïque en est l'illustration la plus emblématique : malgré l'avance technologique initiale de ses industriels, l'Union a laissé la Chine s'imposer grâce à des subventions massives, jusqu'à provoquer l'effondrement de la filière européenne ; l'industrie solaire européenne ne produit plus qu'une fraction infime des panneaux installés sur son territoire, tandis que 98 % des importations européennes de panneaux solaires proviennent de Chine, plaçant l'Europe dans une situation de très forte dépendance.

· S'agissant des véhicules électriques chinois, l'UE a adopté des droits antisubventions significatifs, allant de 17 % à 35 % selon les constructeurs, ce qui a temporairement soutenu la production européenne et freiné les importations de près de 20 %. Toutefois, ces mesures demeurent limitées : leur niveau reste inférieur aux droits de 100 % appliqués par les États-Unis, leur champ d'application est restreint et les constructeurs chinois s'y adaptent rapidement, notamment en recourant à d'autres motorisations ou en implantant des usines en Europe. Sans politique industrielle cohérente, ces mesures risquent de n'offrir qu'un répit passager aux entreprises européennes.

· Dans l'acier, l'Union a enfin acté un virage protectionniste plus structurel, en présentant en octobre dernier une mesure de protection pérenne, visant à réduire fortement les volumes importés sans droits de douane et à renforcer la traçabilité pour contrer les contournements. Cette évolution traduit la volonté de protéger durablement une filière stratégique, face à la montée des surcapacités chinoises, mais elle reste fragile : plusieurs États membres pourraient s'opposer à l'adoption de cette mesure, en raison de l'impact attendu sur les coûts de production en aval, en particulier dans le secteur automobile.

· Enfin, la réponse européenne au déferlement de petits colis souffre également de lenteur et de fragmentation. Alors que certains États membres adoptent leurs propres taxes, l'Union peine à réformer son cadre douanier à un rythme compatible avec l'essor du e-commerce. Tandis que les États-Unis ont supprimé du jour au lendemain leur régime de minimis, qui exonérait de droits de douane les petits colis, la Commission européenne n'envisage une telle évolution qu'à l'horizon mi-2026. Le manque de moyens de contrôle et la faiblesse des sanctions limitent encore l'efficacité des règles existantes, laissant prospérer des pratiques commerciales et sécuritaires non conformes.

Ces épisodes révèlent des vulnérabilités profondes : une prise de décision trop lente, des instruments de défense commerciale inadaptés à l'ampleur des distorsions, et des divergences persistantes entre États membres. Pour préserver sa souveraineté économique, l'Union doit passer d'une logique de réaction tardive à une stratégie proactive, s'appuyant sur un éventail d'outils plus large.

IV. UN SURSAUT EUROPÉEN ET FRANÇAIS EST INDISPENSABLE POUR S'ADAPTER À LA NOUVELLE DONNE DU COMMERCE INTERNATIONAL

A. LA NÉCESSITÉ POUR L'EUROPE DE NOUER DES LIENS COMMERCIAUX PLUS ÉTROITS AVEC D'AUTRES PAYS, AFIN DE MOINS DÉPENDRE DES ÉTATS-UNIS ET DE LA CHINE

Ainsi, en 2025, le commerce mondial a progressé de plus de 500 milliards de dollars et devrait dépasser son niveau record de 2024. L'OMC prévoit encore une croissance, modeste mais réelle, en 2026, de 0,5 % pour les biens et 4,4 % pour les services.

Les recompositions en cours des échanges ne sont pas synonymes de « démondialisation ».

La question n'est pas de savoir si l'UE et la France doivent commercer, mais avec quels partenaires et selon quelles règles. Cette diversification est d'autant plus nécessaire que l'Europe dépend massivement de l'extérieur pour ses matières premières, ses composants technologiques, ses équipements énergétiques, etc.

C'est tout le sens des négociations en cours avec l'Inde, la Malaisie, les Philippines, la Thaïlande, l'Australie ou encore les Émirats arabes unis. Ces accords permettront d'approfondir nos relations avec ces partenaires en pleine émergence ou déjà parmi les plus développés, dans une zone Asie Pacifique de plus en plus centrale.

L'Europe ne doit cependant pas tourner le dos à son voisinage naturel qu'est l'Afrique. Ce continent concentre en effet une part décisive des ressources stratégiques : plus de la moitié du cobalt et du manganèse, une grande part du cuivre, du lithium ou des terres rares. Or, ces importantes richesses ne sont pas sans susciter les convoitises de nos compétiteurs et, en premier lieu, des deux superpuissances que sont la Chine et les États-Unis.

Au-delà des enjeux liés aux matières premières critiques, l'Afrique représente un important potentiel de croissance pour les entreprises européennes. À défaut d'une présence économique durable, le marché africain pourrait être perdu au profit d'autres acteurs. Plus largement, un véritable partenariat stratégique doit être construit avec l'Afrique. Longtemps abordé par la France principalement sous l'angle de l'influence politique et institutionnelle, le continent est désormais un espace de forte concurrence internationale, structuré par des offres économiques intégrées et des partenariats de long terme.

L'Europe doit également renforcer ses relations avec l'Amérique latine et les Caraïbes. Nos échanges restent en effet inférieurs à leur potentiel, en particulier avec les pays du Mercosur qui, ensemble, représentent la cinquième économie mondiale.

La diversification des partenariats ne doit pas conduire l'UE à sacrifier ses exigences.

L'exemple de l'accord avec le Mercosur en est l'illustration la plus frappante. Cet accord, négocié selon des logiques d'un autre temps, ne répond plus aux impératifs actuels, qu'il s'agisse du développement durable ou encore de l'autosuffisance en matière alimentaire. Il expose nos agriculteurs à une concurrence déloyale en l'absence de clauses miroirs imposant aux exportateurs de satisfaire nos normes de production sanitaires et environnementales.

Il reste insuffisant, voire lacunaire, sur la protection de l'environnement et sur les engagements climatiques. Il comporte en outre un mécanisme de « rééquilibrage » qui pourrait fragiliser notre capacité à adopter de nouvelles protections environnementales.

Enfin, s'agissant de la procédure de ratification, le choix de la Commission de scinder en deux l'accord pour contourner les parlements nationaux n'est pas acceptable. Il s'agit d'un passage en force qui nuit à la confiance des peuples européens dans la politique commerciale commune.

L'accord UE-Mercosur doit donc servir de contre-exemple. L'ouverture ne peut se faire au prix de l'affaiblissement de notre modèle ni de nos valeurs.

Pour préserver et projeter son modèle, l'UE doit généraliser les mesures miroirs dans ses réglementations et les clauses miroirs dans ses accords commerciaux, afin que les produits importés respectent les mêmes exigences que ceux fabriqués en Europe. Il ne s'agit pas seulement de protéger les producteurs européens, mais de diffuser nos standards dans le monde.

Une meilleure association des parlements nationaux au processus de négociation des accords commerciaux internationaux est également indispensable.

B. METTRE EN PLACE UNE VÉRITABLE STRATÉGIE COMMERCIALE DE LONG TERME : REMÉDIER AUX FAIBLESSES ET CAPITALISER SUR LES ATOUTS POUR MENER UNE POLITIQUE EUROPÉENNE DE SOUVERAINETÉ ÉCONOMIQUE

Pour sécuriser les approvisionnements stratégiques, l'Union européenne doit poursuivre la stratégie de derisking lancée en 2023 et complétée en décembre 2025 par le plan RESourceEU, visant à accélérer la réduction des dépendances et à créer un centre européen des matières premières critiques chargé de coordonner les efforts.

En parallèle, l'UE doit renforcer le contrôle des investissements directs étrangers (IDE) dans les secteurs technologiques critiques. Les rapporteurs suggèrent notamment de mieux encadrer les IDE entrants, en exigeant qu'ils génèrent une valeur ajoutée substantielle en Europe et qu'ils s'accompagnent d'obligations de transfert de technologie. Cette approche renforcerait l'autonomie technologique de l'Union tout en rétablissant une forme de réciprocité vis-à-vis de la Chine, qui a longtemps conditionné l'accès à son marché à des transferts de technologie et à des coentreprises majoritairement contrôlées par des acteurs chinois. Il serait également opportun d'instaurer un mécanisme de contrôle des investissements sortants comparable au filtrage des IDE entrants.

Par ailleurs, les rapporteurs sont favorables à l'introduction de véritables mécanismes de préférence européenne afin de favoriser les entreprises de l'Union dans les marchés publics et les financements européens. Introduire des critères explicites de contenu européen permettrait de soutenir les industriels, de sécuriser leurs débouchés et de renforcer l'intégration des chaînes d'approvisionnement, en particulier dans les secteurs les plus sensibles comme les composants électroniques, les batteries, le solaire ou le numérique.

L'Union européenne dispose d'un arsenal complet d'instruments de défense commerciale - antidumping, antisubventions et mesures de sauvegarde - destinés à protéger son marché face aux pratiques déloyales. Ces outils, strictement encadrés par les règles de l'OMC, reposent sur des enquêtes longues et exigeantes menées par la Commission.

Néanmoins, la Commission reste trop prudente quant à leur utilisation, et insuffisamment proactive ; les enquêtes sont souvent déclenchées trop tard, alors que les dommages industriels sont déjà importants, et les enquêtes ex officio demeurent sous-utilisées. Une stratégie plus offensive permettrait d'empêcher l'éviction des industries européennes dans des secteurs stratégiques exposés à une concurrence fortement subventionnée.

À terme, l'utilisation ponctuelle des instruments traditionnels se révèle néanmoins insuffisante pour contrer les distorsions structurelles liées au modèle économique chinois, qui affectent des chaînes de valeur entières.

L'utilisation ponctuelle des instruments traditionnels se révèle néanmoins insuffisante pour contrer les distorsions structurelles liées au modèle économique chinois.

Pour y répondre, la Commission a mis au point une nouvelle génération d'outils :

· le règlement sur les subventions étrangères, qui permet de sanctionner des aides publiques versées à des entreprises actives sur le marché européen ;

· l'Instrument relatif aux marchés publics internationaux - dit IMPI -, fondé sur la réciprocité, qui permet d'exclure des entreprises de marchés publics européens lorsque leur pays restreint l'accès aux siens ;

· l'instrument anti-coercition, destiné à répondre aux pressions économiques de pays tiers, même si son usage demeure politiquement délicat et ciblé avant tout sur la Chine.

Les rapporteurs soulignent que l'efficacité de ces outils dépendra de la manière dont la Commission s'en saisira.

Enfin, il faut consacrer davantage d'effectifs de la direction générale du commerce et de la sécurité économique (DG Trade) à la défense commerciale, à défaut de quoi les enquêtes risquent de s'allonger et le caractère dissuasif des instruments de défense commerciale de s'atténuer.

L'Union doit s'affirmer comme un acteur majeur dans les secteurs d'avenir. Cela suppose de combler deux lacunes prépondérantes : l'absence d'une véritable politique industrielle européenne et le déficit de compétitivité des entreprises.

L'Europe n'a pas encore intégré pleinement la dimension géopolitique dans sa stratégie industrielle. Les rapporteurs appellent donc à la mise en place d'une stratégie industrielle européenne unifiée et proactive, comme le préconisent les rapports Draghi et Letta. Ils estiment également que le développement de champions industriels européens, capables de rivaliser avec les grandes entreprises américaines et chinoises, constitue un levier essentiel pour regagner des parts de marché et assurer la compétitivité stratégique de l'Union, ce qui implique de réévaluer la politique de concurrence.

Enfin, le potentiel économique de l'Union européenne demeure largement sous-exploité : la consolidation du marché intérieur, la réduction de la fragmentation réglementaire, la construction d'une véritable Union de l'énergie et le développement de marchés de capitaux pleinement intégrés constituent autant de prérequis pour renforcer durablement la compétitivité des entreprises européennes - et françaises.

C. AU NIVEAU FRANÇAIS, RENFORCER LA RÉINDUSTRIALISATION DU PAYS ET ACCENTUER LE SOUTIEN AUX ENTREPRISES EXPORTATRICES

Pour l'économie européenne dans son ensemble, comme pour l'économie française en particulier, exporter est essentiel, car les perspectives de croissance sur notre marché domestique sont plus faibles que celles d'autres régions du monde qui voient leur richesse augmenter à un rythme bien plus soutenu.

Si, pour ce faire, la France peut compter sur un certain nombre de secteurs d'excellence qui sont déjà ses points forts à l'exportation - aéronautique et autres matériels de transport, vins et spiritueux, pharmacie, chimie, produits de luxe - elle doit continuer à se diversifier en poursuivant ses efforts de réindustrialisation et en favorisant une montée en gamme de ses produits.

Élever le niveau de compétitivité de notre économie, renforcer la politique de réindustrialisation du pays

Alors qu'un timide mouvement de réindustrialisation semblait s'être amorcé ces dernières années, cette dynamique s'est enrayée en 2024 et l'année 2025 pourrait marquer un retour du phénomène de désindustrialisation qui a conduit notre industrie à ne plus représenter que 11 % de notre PIB.

Au-delà de la difficulté conjoncturelle posée par l'instabilité politique depuis la mi-2024, la réindustrialisation du pays passe par la consolidation de points traditionnellement forts de notre économie, dont certains sont apparus ces dernières années plus fragiles que par le passé : qualité des infrastructures ; coût de l'énergie qui doit rester maîtrisé ; efforts de simplification de la vie des entreprises ; investissement soutenu en faveur de la formation initiale et continue des salariés.

Il s'agit surtout de faire en sorte que les entreprises françaises soient toujours plus nombreuses à innover, ce qui peut leur permettre ensuite de se lancer à l'export avec des chances réelles de succès.

La Team France export face aux nouvelles réalités du commerce international

En 2024, 12 292 entreprises ont été accompagnées par la Team France Export, qui rassemble notamment Buisines France, Bpifrance et les CCI, avec des impacts réels en termes de contacts commerciaux et de développement international. Ce chiffre reste toutefois insuffisant dans la mesure où la France compte 136 000 entreprises exportatrices.

En particulier, l'action de Bpifrance Export demeure bien trop marginale en termes d'accompagnement direct, avec un sous-dimensionnement manifeste par rapport à l'enjeu du soutien des PME et ETI françaises à l'export. Au surplus, la mission a constaté la persistance d'une tendance à l'éparpillement et à la redondance des offres de service et des dispositifs d'accompagnement.

Pour cela, il faut casser les silos et viser une intégration plus structurelle de certaines fonctions de la Team France Export pour bâtir une chaîne complète et cohérente, de la détection à l'accompagnement financier, et aligner les outils publics sur un modèle d'affaires export pérenne, piloté par les résultats concrets pour les entreprises.

Autre point régulièrement cité au cours des auditions : la nécessité d'utiliser une seule et même bannière pour promouvoir dans les Salons comme sur les marchés exports les savoir-faire français à l'international, à savoir la marque « France », gage de qualité, de sécurité et d'excellence, reconnue par tous.

En s'inspirant de l'exemple italien, il est important d'inciter les entreprises françaises à « chasser en meute », de sorte qu'elles s'entraident et s'associent pour conquérir tel ou tel marché à l'international.

La capacité de la France à renforcer durablement sa présence économique à l'international repose également sur des leviers immatériels encore insuffisamment mobilisés. La langue, la culture, les réseaux éducatifs et universitaires, ainsi que la francophonie constituent des atouts spécifiques susceptibles de faciliter l'accès aux marchés, de structurer des relations économiques de long terme et de favoriser des partenariats fondés sur la co-production, la co-formation et l'investissement durable.

Enfin, nos exportateurs gagneraient à s'appuyer davantage sur les entreprises françaises à l'étranger, dont il faudrait rapidement établir un recensement rigoureux, centralisé et opérationnel, comme le proposait la proposition de loi de la rapporteure Évelyne Renaud-Garabedian adoptée par le Sénat le 30 mai 2023, ainsi que sur la communauté des 3 à 3,5 millions de Français de l'étranger comme ambassadeurs des exportations françaises.

V. LES RECOMMANDATIONS

Négocier les meilleures relations commerciales possibles avec les États-Unis tout en refusant de céder aux tentatives de coercition

Recommandation n° 1 : tenir bon vis-à-vis des États-Unis sur le refus de remettre en cause les régulations européennes, notamment dans le secteur du numérique.

Recommandation n° 2 : élargir au maximum la liste des exemptions et régimes favorables négociés avec les États-Unis pour inclure les produits agricoles et agroalimentaires, en particulier les vins et spiritueux, tout en préservant les acquis pour les filières.

Recommandation n° 3 : obtenir des quotas exonérés de taxe suffisamment importants pour permettre l'exportation vers le marché américain de l'acier, de l'aluminium et du cuivre français, touchés par des droits de douane prohibitifs de 50 %.

Protéger le marché européen contre tous les mercantilismes agressifs par un usage beaucoup plus dynamique des instruments de défense commerciale

Recommandation n° 4 : poursuivre activement la politique de « derisking » entamée pour diversifier les approvisionnements de l'Union européenne en matières critiques.

Recommandation n° 5 : poursuivre les efforts pour systématiser le filtrage des investissements directs étrangers entrants au sein de l'Union européenne.

Recommandation n° 6 : mettre en place un véritable mécanisme de contrôle des investissements sortants de l'Union européenne.

Recommandation n° 7 : instaurer des dispositifs de préférences européens dans les réglementations européennes.

Recommandation n° 8 : adopter un usage plus proactif des instruments de défense commerciale pour défendre les industries européennes, notamment par le lancement plus fréquent d'enquêtes ex officio par la Commission européenne.

Recommandation n° 9 : poursuivre l'objectif de réciprocité dans l'accès aux marchés publics en s'appuyant sur les outils fournis par le règlement dit IMPI.

Recommandation n° 10 : revoir le rôle des services des douanes et de la DGCCRF pour assurer un contrôle beaucoup plus systématique des produits importés, en particulier via les places de marché chinoises.

Recommandation n° 11 : consacrer une proportion plus significative des effectifs de la direction générale du commerce et de la sécurité économique (DG Trade) à la défense commerciale.

Recommandation n° 12 : revoir les conditions de déclenchement de l'outil anti-coercition pour renforcer la crédibilité dissuasive de l'Union européenne.

Poursuivre la politique d'ouverture de l'Union européenne, mais en négociant des accords robustes garantissant une véritable égalité des conditions de production

Recommandation n° 13 : nouer de nouveaux accords commerciaux pour diversifier les débouchés et réduire les dépendances aux États-Unis ou à la Chine, en veillant à la réciprocité des normes réglementaires applicables.

Recommandation n° 14 : mieux associer les parlements nationaux au processus de négociation des accords commerciaux internationaux.

Mettre en place une politique industrielle européenne impliquant des transferts de technologie et approfondir le marché unique pour en faire un relais de croissance

Recommandation n° 15 : porter la mise en place d'une stratégie industrielle européenne unifiée, conformément aux préconisations du rapport Draghi.

Recommandation n° 16 : conditionner les investissements étrangers - et notamment chinois - en Europe à une création de valeur ajoutée sur le territoire européen ainsi qu'à des transferts de technologie, en particulier dans les industries de la transition écologique et énergétique.

Recommandation n° 17 : porter la poursuite de l'intégration du marché intérieur afin de dynamiser les échanges intra européens.

Reprendre la réindustrialisation de la France pour dynamiser sa croissance grâce à l'export

Recommandation n° 18 : relancer la politique de réindustrialisation en France en s'appuyant sur les atouts économiques de notre pays et en facilitant le développement des entreprises industrielles.

Recommandation n° 19 : mettre en place des plans sectoriels nationaux de soutien aux filières industrielles en difficulté s'inscrivant en articulation avec les plans européens.

Recommandation n° 20 : maintenir l'effort financier en faveur de la recherche publique et identifier des leviers plus efficaces pour stimuler la R&D privée.

Insuffler une nouvelle dynamique aux opérateurs en charge de l'internationalisation des entreprises françaises

Recommandation n° 21 : pour remédier à des aides aux entreprises désireuses d'exporter toujours trop dispersées, mal utilisées, voire méconnues, renforcer le rôle de guichet unique de la Team France Export pour lutter contre le fonctionnement en silo des différents opérateurs.

Recommandation n° 22 : s'appuyer sur la marque « France » pour exporter les produits français à l'international, en évitant la dispersion sous des marques régionales.

Recommandation n° 23 : s'appuyer davantage sur les entreprises françaises à l'étranger et sur la communauté des Français de l'étranger comme ambassadeurs des exportations françaises.

PREMIÈRE PARTIE

LA

FRAGMENTATION DU COMMERCE MONDIAL :

UN NOUVEL ORDRE

GÉOÉCONOMIQUE

I. UNE NOUVELLE DONNE DU COMMERCE INTERNATIONAL REFLET DE L'ÉVOLUTION DU CONTEXTE GÉOPOLITIQUE

Si, pour reprendre les mots de Jacques Lacan, « le réel, c'est quand on se cogne », alors l'annonce par le président américain Donald Trump d'une hausse massive des droits de douane visant la plupart des partenaires économiques des États-Unis le 2 avril 2025 - journée qu'il a qualifiée de « Liberation day » - a constitué, pour l'Union européenne (UE) comme pour la France, une confrontation particulièrement brutale à une réalité souvent négligée : le commerce international est indissociable des dynamiques géopolitiques.

À cet égard, le Liberation Day et les accords bilatéraux auxquels il a donné lieu au cours des mois qui ont suivi s'inscrivent dans la continuité de la « doctrine » trumpiste, passée d'« America First » en 2016 à « Make America Great Again » (MAGA) en 2024, rompant avec le multilatéralisme, dont les États-Unis ont pourtant longtemps été les promoteurs, au profit d'un protectionnisme confinant au mercantilisme agressif. La Stratégie de sécurité américaine dévoilée le 5 décembre 2025 promeut ainsi un recentrage des États-Unis sur leurs « intérêts vitaux », y compris dans le domaine économique, et consacre l'approche transactionnelle, voire la prédation, comme des leviers politiques, économiques et militaires.

Cette doctrine elle-même procède de tendances géopolitiques profondes, accélérées depuis la pandémie de Covid-19 et la guerre en Ukraine, et marquées par la rivalité sino-américaine et le retour au premier plan des notions de souveraineté et de sécurité. Comme l'a relevé Pascal Lamy, ancien commissaire européen et directeur général de l'Organisation mondiale du commerce (OMC) lors de son audition par la mission1(*), « ce n'est pas l'Europe qui a changé, l'Europe est restée fidèle à elle-même, mais le monde, lui, a changé ». Et ce monde tend de plus en plus à s'éloigner des idéaux européens.

Si l'Union européenne n'a pas attendu le 2 avril 2025 pour se doter d'instruments de défense commerciale, elle a, selon l'expression utilisée par plusieurs personnes entendues par la mission, systématiquement donné le sentiment, au cours des derniers mois et des dernières années, d'agir « trop peu et trop tard ».

Face à une situation dans laquelle le commerce international apparaît de plus en plus fragmenté et mû par les rapports de force, mais où les échanges commerciaux demeurent dynamiques, l'UE, qui dispose d'importants atouts - taille de son marché de 450 millions de consommateurs, population qualifiée et environnement juridique solide - ne doit plus subir. Elle peut être la voix d'un modèle alternatif, fondé sur le multilatéralisme et la multiplication des partenariats avec les nombreux pays qui partagent ses aspirations.

A. DEPUIS LA PANDÉMIE DE COVID- 19, UNE SUCCESSION DE CRISES D'AMPLEUR MONDIALE...

La pandémie de Covid-19 a constitué un choc systémique d'une ampleur inédite, affectant simultanément l'offre et la demande, les mobilités, la production et les échanges internationaux. Les ruptures de transport, l'instauration de quarantaines et de confinements et l'arrêt brutal de secteurs entiers ont par ailleurs mis en évidence les fragilités de chaînes de valeur fortement mondialisées et l'extrême concentration de certaines productions critiques, notamment celles des principes actifs pharmaceutiques, majoritairement localisés en Asie, ou encore des masques chirurgicaux, dont la fabrication était largement délocalisée.

À la suite de la pandémie, une recomposition du commerce international s'est opérée (voir infra), laquelle s'est accélérée au cours des dernières années en lien avec la multiplication de crises de portée mondiale.

Le retour de la guerre sur le continent européen, à la suite de l'attaque de l'Ukraine par la Russie le 24 février 2022, a ainsi constitué un bouleversement majeur pour l'Europe et, au-delà, pour l'économie mondiale, entraînant l'adoption de sanctions d'ampleur inédite contre la Russie, une réorientation significative des échanges, une recomposition des flux d'hydrocarbures et une fragmentation accrue des circuits commerciaux.

Parallèlement, la crise au Moyen-Orient survenue à la suite des attaques terroristes du 7 octobre 2023 visant Israël a introduit de nouvelles sources d'incertitude. À titre d'exemple, à partir d'octobre-novembre 2023, les attaques menées par les Houthis en mer Rouge ont notamment contraint les transporteurs à contourner le canal de Suez qui assure, en temps normal, 12 % du commerce mondial et 30 % du trafic de conteneurs2(*).

B. ...QUI ONT CONDUIT À ACCÉLÉRER LE PHÉNOMÈNE DE FRAGMENTATION DU COMMERCE INTERNATIONAL

1. Un retour du nationalisme économique comme réponse aux risques géopolitiques

En réaction aux vulnérabilités révélées par la pandémie, de nombreux pays ont cherché à rapatrier certaines productions pour limiter les risques de rupture (derisking), marquant un retour du nationalisme économique matérialisé par des politiques de relocalisation (reshoring), des renégociations de chaînes de valeur et l'adoption de barrières, tarifaires ou non, pour protéger des secteurs considérés comme stratégiques.

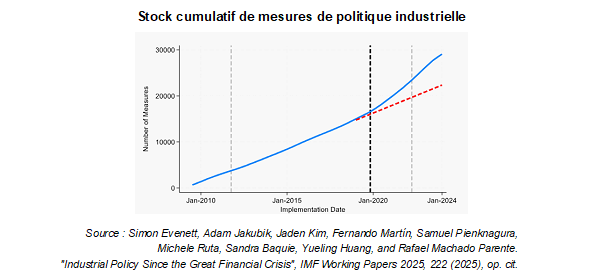

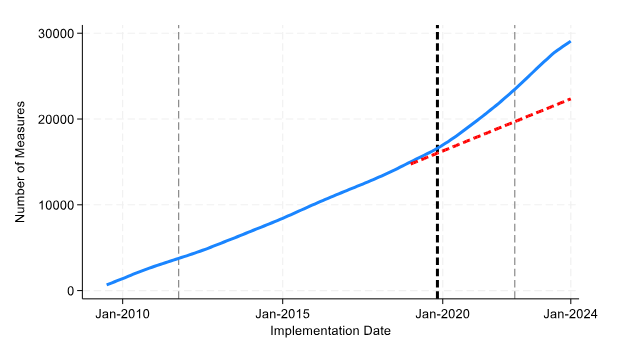

Dans une étude de 20253(*), le Fonds monétaire international (FMI) indique que, depuis 2020, dans un contexte marqué par les chocs liés à la pandémie, les perturbations des chaînes d'approvisionnement et la montée des tensions géopolitiques, le nombre annuel de nouvelles interventions des États en matière de politique industrielle a presque doublé, sous l'impulsion des États-Unis, de l'Union européenne, de la Chine, du Japon et de la Corée notamment.

Stock cumulatif de mesures de politique industrielle

Source : Simon Evenett, Adam Jakubik, Jaden Kim,

Fernando Martín, Samuel Pienknagura,

Michele Ruta, Sandra Baquie,

Yueling Huang, and Rafael Machado Parente.

"Industrial Policy Since the

Great Financial Crisis", IMF Working Papers 2025, 222 (2025), op.

cit.

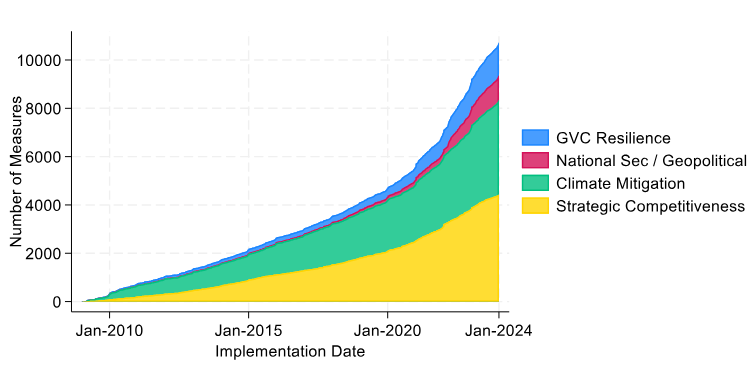

Avant 2020, les politiques industrielles répondaient à une logique relativement classique : les États recouraient à des allégements fiscaux, à des subventions ou à des financements de la recherche afin de renforcer la compétitivité de leur économie. Les objectifs poursuivis étaient essentiellement économiques : création d'emplois, soutien à l'innovation, accompagnement de la transition écologique.

Depuis 2020, cette logique s'est profondément transformée. Les motivations économiques ont cédé la place à des préoccupations de sécurité : sécurisation des approvisionnements, contrôle des investissements, maîtrise d'opérations stratégiques (voir graphique ci-après). La politique industrielle est désormais appréhendée par les États avant tout comme un outil de gestion du risque géopolitique.

Nouvelles politiques industrielles par type de motif

GVC Resilience : résilience des chaînes de valeur globales

National SEC / Geopolitical : sécurité nationale / géopolitique

Climate Mitigation : atténuation du changement climatique

Strategic Competitiveness : compétitivité stratégique

Source : Simon Evenett, Adam Jakubik, Jaden Kim,

Fernando Martín, Samuel Pienknagura,

Michele Ruta, Sandra Baquie,

Yueling Huang, and Rafael Machado Parente.

"Industrial Policy Since the

Great Financial Crisis", IMF Working Papers 2025, 222 (2025), op.

cit.

Cette évolution se manifeste en premier lieu dans les secteurs situés au carrefour de la technologie et de la sécurité nationale : semi-conducteurs, batteries, minerais critiques, énergies durables.

Dans un rapport récent, l'OCDE4(*) souligne que les entreprises ont pris en compte ce nouveau paradigme international en modifiant leurs chaînes d'approvisionnement. Selon l'OCDE, la relocalisation et la diversification des sources ne sont pas tant des « retours en arrière » idéologiques qu'une adaptation pragmatique à un paysage international plus instable.

De même, une enquête du FMI publiée en 20255(*) révèle que de nombreux groupes ont effectivement lancé ou accéléré des stratégies de réindustrialisation. Ainsi, en 2023, 56 % des grands groupes interrogés déclarent avoir investi dans des opérations de relocalisation (reshoring) ou d'externalisation dans un pays proche (nearshoring) au cours de la dernière année, contre 42 % l'année précédente.

Ce phénomène n'est pas limité à quelques secteurs marginaux. L'étude relève que les secteurs stratégiques tels que les batteries pour véhicules électriques, les semi-conducteurs ou les équipements solaires concentrent une part importante des nouvelles capacités industrielles relocalisées.

2. Une fragmentation géopolitique des échanges

Selon le FMI, la guerre en Ukraine peut être considérée comme un « tournant pour la fragmentation économique mondiale »6(*).

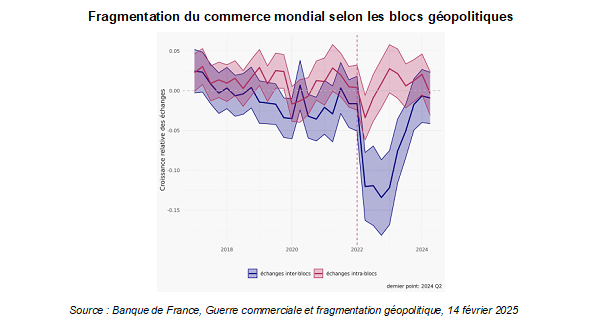

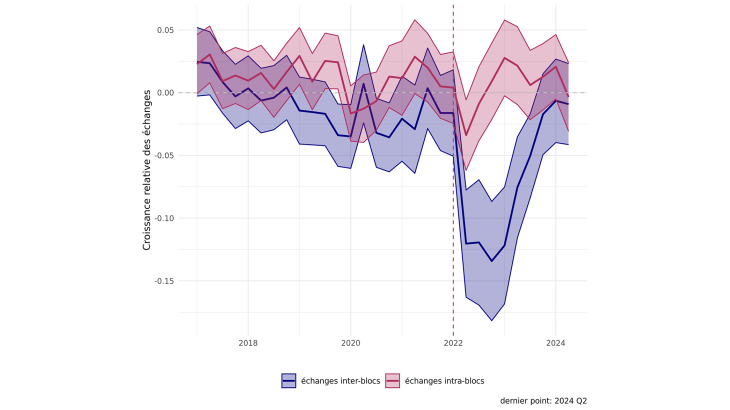

Ainsi, dans une étude de février 20257(*), la Banque de France souligne que, depuis 2022, les échanges mondiaux se recomposent autour de blocs géopolitiques.

En distinguant trois blocs de pays, « Ouest », « Est » et « Neutres », répartis en fonction de « leur prise de position sur la résolution de l'ONU relative à l'invasion de l'Ukraine par la Russie et d'autres critères [...] comme le nombre de fois où le pays a reçu des sanctions d'un bloc, l'origine des importations militaires et la participation à l'initiative Nouvelles routes de la Soie de la Chine », l'analyse de la Banque de France relève qu'au troisième trimestre 2022, une diminution d'environ 15 % de la valeur moyenne des échanges avec les pays non alignés pouvait être constatée par rapport aux flux des pays neutres, tandis que le commerce « intra-blocs » (entre pays « amis ») affichait dans le même temps une hausse d'environ 5 % par rapport à ces mêmes flux neutres. Elle en conclut que ce différentiel de croissance de près de 20 % a favorisé les échanges au sein des alliances établies au détriment des partenaires non alignés (voir graphique ci-après).

Fragmentation du commerce mondial selon les blocs géopolitiques

Source : Banque de France, Guerre commerciale et fragmentation géopolitique, 14 février 2025

Cette analyse rejoint celle de la direction générale du Trésor qui, dans une récente note8(*), relevait que, « depuis 2010, les pays alliés militairement aux États-Unis ont augmenté leurs importations depuis d'autres pays alliés des États-Unis d'environ 40 %, tandis qu'ils ont diminué de 80 % celles provenant d'alliés militaires de la Russie, relativement aux échanges entre et avec les pays n'appartenant pas à l'un de ces blocs ».

Les chaînes de valeur sont ainsi progressivement redirigées vers des pays « amis », c'est-à-dire des partenaires jugés fiables politiquement ou stratégiquement et partageant des valeurs similaires9(*). Ce phénomène, qualifié de « friendshoring », se traduit par une reconfiguration du commerce international autour d'alliances et de blocs constitués de pays affinitaires.

Plusieurs raisons peuvent expliquer cette tendance :

- des éléments objectifs liés à la mise en oeuvre de mesures restreignant le commerce - sanctions, barrières tarifaires ou non tarifaires - ou encore la volonté des États de réduire leurs dépendances, qui conduisent mécaniquement à une redirection des flux ;

- des considérations plus subjectives, tenant à la perception selon laquelle les pays « amis » offriraient un cadre réglementaire plus prévisible, plus stable et plus propice au développement des échanges.

Mais, si la guerre en Ukraine a constitué un accélérateur de la fragmentation du commerce mondial, ses origines sont antérieures et remontent à la guerre commerciale déclenchée en 2018 entre les États-Unis et la Chine (voir infra).

C. UNE VOLONTÉ DES BRICS DE PESER DANS UN ORDRE INTERNATIONAL CONSIDÉRÉ COMME DÉSÉQUILIBRÉ AU PROFIT DE L'OCCIDENT

L'acronyme BRIC, créé en 2001 par l'économiste britannique Jim O'Neill pour désigner le potentiel économique du Brésil, de la Russie, de l'Inde et de la Chine, est devenu BRICS en 2011 avec l'adhésion de l'Afrique du Sud, puis BRICS+ en 2024. L'adhésion de nouveaux membres (Iran, Émirats arabes unis, Égypte, Éthiopie, Indonésie) a considérablement renforcé le poids économique et politique du groupe sur la scène internationale, puisqu'il représente désormais 46 % de la population mondiale et 29 % du PIB mondial10(*).

Les BRICS, qui se veulent les porte-paroles du « Sud Global », entendent rompre avec un ordre mondial jugé inégalitaire en augmentant leur influence tant au niveau économique que politique.

Ainsi, selon Hakim Ben Hammouda11(*), politiquement, ces pays adoptent désormais une stratégie de multi-alignement, rompant avec le non-alignement issu de la conférence de Bandung de 1955. Il s'agit de multiplier les partenariats avec les différents pôles de puissance - États-Unis, Chine, Russie, Europe, pays du Golfe - afin de défendre leurs intérêts, gagner en autonomie et réduire les risques géopolitiques. Cette diplomatie pragmatique, illustrée notamment par l'Inde ou l'Arabie saoudite, repose sur la flexibilité et sur la capacité à exploiter des avantages géostratégiques ou économiques. Économiquement, le « Sud global » poursuit une stratégie de derisking se traduisant par un renforcement des échanges Sud-Sud, une diversification des partenaires, un essor des accords de libre-échange et un soutien accru aux secteurs stratégiques. Ces stratégies constituent, en partie, une réponse à la géoéconomie post-Ukraine et au durcissement des politiques industrielles et commerciales occidentales, notamment américaines.

Ainsi, lors de la réunion des ministres du commerce des BRICS en mai 2025, le groupe a adopté une « Déclaration conjointe en faveur d'un commerce mondial plus juste et inclusif ». Dans ce document, les ministres des pays membres ont explicitement appelé à une réforme de l'Organisation mondiale du commerce (OMC) afin d'adapter le système multilatéral aux réalités actuelles du commerce international et ont réaffirmé leur attachement à un système commercial multilatéral rénové.

Le même communiqué mentionne la finalisation prochaine d'une version révisée de la « Strategy for BRICS Economic Partnership 2030 », témoignant de l'intention des BRICS de bâtir une stratégie commune de coopération économique et commerciale entre ses membres, au-delà du simple échange bilatéral ponctuel.

Plus largement, les BRICS ne se contentent plus de revendiquer une simple place à la table mondiale, mais cherchent à construire des institutions et des partenariats qui donnent un poids concret au « Sud global », par exemple via la New Development Bank (NDB), institution de financement et de coopération alternative, pensée comme un contrepoids aux institutions historiques (FMI et Banque mondiale) considérées comme dominées par l'Occident.

De même, l'économie des BRICS ne s'appuie plus uniquement sur l'exportation de matières premières ou l'intégration dans les chaînes d'approvisionnement mondiales, mais sur la construction d'un système plus autonome, intégrant développement, souveraineté, transformation locale et coopération régionale.

II. UNE « ARSENALISATION » ACCRUE DU COMMERCE : LA GUERRE COMMERCIALE COMME CONTINUATION DE LA GÉOPOLITIQUE PAR D'AUTRES MOYENS

Les États ont de plus en plus recours aux instruments économiques comme des leviers de puissance, que ce soit sous forme de tarifs douaniers, de sanctions, de restrictions technologiques, de contrôle des investissements ou de pressions sur les chaînes d'approvisionnement. Ce processus, qualifié par Pascal Lamy devant la mission d'« arsenalisation » des politiques commerciales, transforme le commerce en un outil géopolitique et modifie en profondeur l'équilibre des relations internationales.

Dans le même ordre d'idée, la revue nationale stratégique de 2025 relève que « l'utilisation de l'économie comme arme stratégique est de plus en plus assumée depuis 2022. Compte tenu de leur poids dans les échanges internationaux, les évolutions récentes en Chine (Export Control Law) et aux États-Unis (Export Administration Regulations - EAR, Foreign Direct Product Rule - FDPR) ont eu un impact systémique ».

Ainsi, et pour paraphraser Clausewitz, la guerre commerciale ne serait finalement que la continuation de la géopolitique par d'autres moyens.

A. UNE RIVALITÉ SINO-AMÉRICAINE DE PLUS EN PLUS STRUCTURANTE AU PLAN ÉCONOMIQUE...

Depuis une quinzaine d'années et les deux mandats de Barack Obama, les États-Unis ont entamé un pivot stratégique vers l'Indo-Pacifique, considérant que l'ascension de la Chine représente la principale menace à leur leadership économique, technologique et militaire. La doctrine américaine a progressivement évolué, passant d'une logique d'ouverture visant à intégrer la Chine dans l'ordre international libéral, à une politique de confrontation, mêlant mesures protectionnistes, restrictions technologiques et renforcement des alliances régionales.

Le tournant de 2018, marqué par l'instauration de droits de douane massifs sur les importations chinoises (voir infra), a ouvert une nouvelle ère. Depuis lors, la rivalité sino-américaine s'est étendue à de nouveaux domaines, notamment les semi-conducteurs, l'intelligence artificielle, les infrastructures numériques, la robotique ou bien encore l'aéronautique. Les mesures de contrôle des exportations imposées par Washington, en particulier celles visant l'accès de la Chine aux technologies avancées, illustrent cette stratégie d'entrave menée par les États-Unis.

Washington cherche en outre à renforcer ses accords régionaux, tels que l'accord Canada-États-Unis-Mexique (ACEUM-USMCA) en Amérique du Nord, à développer des partenariats technologiques (comme le Chip 412(*)) et à promouvoir le friendshoring afin de réduire la dépendance des États-Unis à l'égard de la Chine.

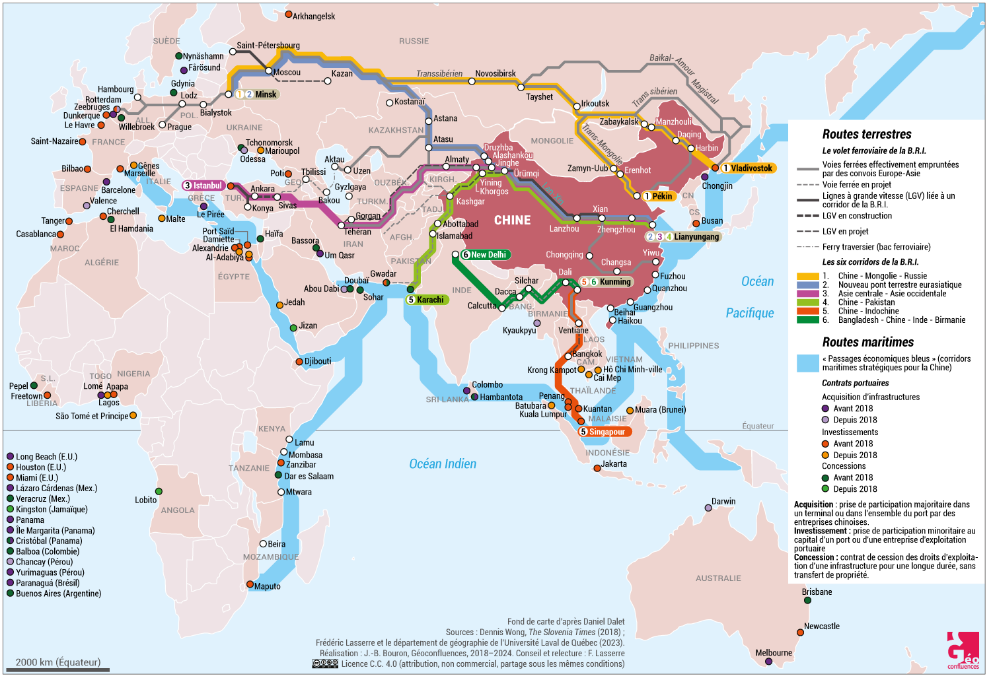

De son côté, la Chine a renforcé ses ambitions industrielles et stratégiques, en poursuivant la montée en puissance de son initiative « Made in China 2025 » (voir infra), en consolidant ses chaînes de valeur et en développant de nouvelles alliances, notamment dans le cadre du programme des Nouvelles routes de la soie (Belt and Road Initiative - BRI) lancé par le président chinois Xi Jinping en 2013.

Les Nouvelles routes de la soie

Les Nouvelles routes de la soie sont un projet stratégique chinois initié en 2013 et visant à relier économiquement la Chine à l'Europe, en intégrant les espaces d'Asie centrale par un vaste réseau de corridors routiers ferroviaires, et maritimes. Surnommé le « projet du siècle » par Xi Jinping, ce programme vise à créer une nouvelle génération de comptoirs transnationaux. Dans son versant maritime, ce réseau de routes commerciales inclut les espaces africains riverains de l'Océan indien. Depuis, ce projet est devenu central dans la politique chinoise. Il concerne plus de 68 pays regroupant 4,4 milliards d'habitants et représentant près de 40 % du produit intérieur brut (PIB) de la planète. Les banques et institutions financières chinoises, notamment la Banque asiatique d'investissement pour les infrastructures (BAII), ont largement été sollicitées pour mettre en place un tel projet.

Les objectifs économiques sont multiples pour la Chine : il s'agit d'accroître ses exportations, d'écouler sa production et de trouver de nouveaux marchés pour ses entreprises de bâtiments et de travaux publics. En effet, la Chine est en surcapacité industrielle. Or l'Asie centrale est un marché en pleine expansion. Autre objectif économique, la création de ces routes répond également à un besoin de diversification et de sécurisation de ses approvisionnements énergétiques (Claverie, 2024). L'Asie centrale représente pour la Chine un intérêt majeur afin de se libérer de sa dépendance énergétique vis-à-vis des pays du Golfe et de la Russie. En solidifiant des accords de coopération avec des pays comme le Sri Lanka, le Bangladesh ou la Birmanie, elle assure en même temps la sécurité de ses nouvelles routes d'approvisionnement.