II. ANNEXE 2 - UNE POMME QUI N'A TOUJOURS PAS LA PÊCHE

La demande mondiale de pommes ne cesse de croître, pour atteindre une production de 70,5 M de tonnes en 2024. Dans ce contexte, la production européenne croît légèrement, et la France, qui pourrait se targuer d'un savoir-faire historique en la matière, ne tire pas partie du dynamisme pour accroître sa production et ses exportations. Pire, parmi les trois premiers producteurs de pommes, à savoir la Pologne, l'Italie et la France, seule la France a vu sa production décroître entre 2019 et 2024, de 1,65 M de tonnes à 1,46 M. Comme le soulignait l'Association nationale des pommes et poires (ANPP) en audition, la baisse continue de la production est d'autant plus notable qu'aucun épisode climatique majeur n'est venu affecter la production de pomme depuis 2023.

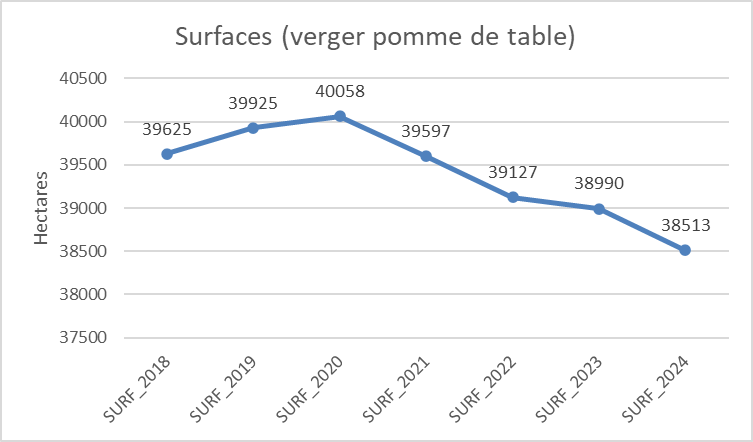

Si la France voit sa production s'éroder, c'est bien parce qu'elle voit ses surfaces décroître, l'âge moyen de ses vergers progresser, et ses rendements stagner voire décliner46(*).

Source : CIFL, données Agrestes

Selon l'ANPP, le taux de renouvellement du verger a été divisé pratiquement par deux entre 2020 et 2025, passant de 4 % à 2,3 %, loin des 6 % nécessaires au bon renouvellement du verger, ce qui signifie que l'âge moyen de celui-ci va continuer à croître, au détriment de la productivité et de la qualité47(*). Et alors que 1 125 ha de vergers auraient été arrachés entre 2022 et 2025 selon l'ANPP, le verger polonais aurait cru de 12 % en cinq ans, expliquant fort logiquement la croissance de sa production.

La faiblesse de la filière n'est pas tant à rechercher sur le marché domestique du frais, globalement maîtrisé, voire pratiquement saturé, mais bien des performances déclinantes à l'export et une capacité d'approvisionnement de l'industrie de la compote et du jus perfectible.

En effet, si la France exportait 406 000 T de pommes pour la campagne 2019/2020, elle n'en exportait plus que 330 507 pour la campagne 2024/2025, avec un plus bas à 292 000 T sur la campagne 2022/2023. Autrement dit, la demande mondiale augmente là où les exportations françaises diminuent.

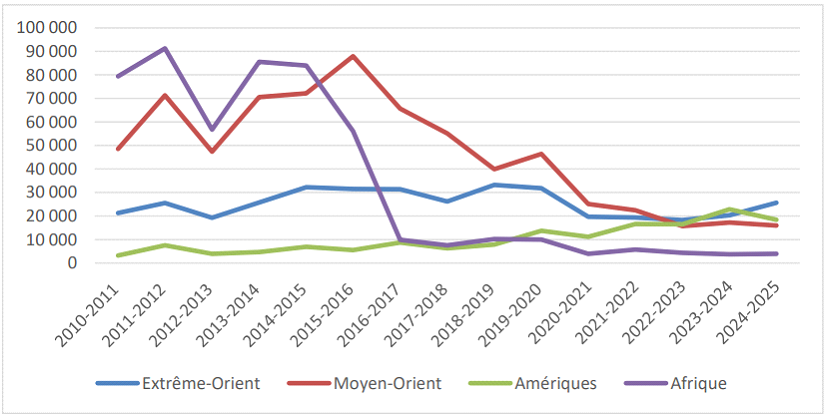

Ces performances décevantes peuvent s'expliquer par des débouchés en repli, pour une filière exportant 80 % de ses tonnages vers l'UE et la Grande-Bretagne. En effet, les trois premiers clients de la France, à savoir la Grande-Bretagne, l'Espagne et l'Allemagne sont tous en repli tendanciel. Pour l'Espagne, les exportations ont été divisées par plus de deux en 10 ans, de plus de 120 000 T en 2015/2016 à 48 000 T pour 2024/2025, la France s'étant largement faite remplacée par l'Italie, selon l'ANPP. Concernant les pays tiers, la France a historiquement vu les débouchés africains et extrême-orientaux se fermer et n'est pas parvenue à en conquérir de nouveaux.

Source : ANPP

Évolution des volumes de pommes

françaises

exportés en dehors de l'Union européenne

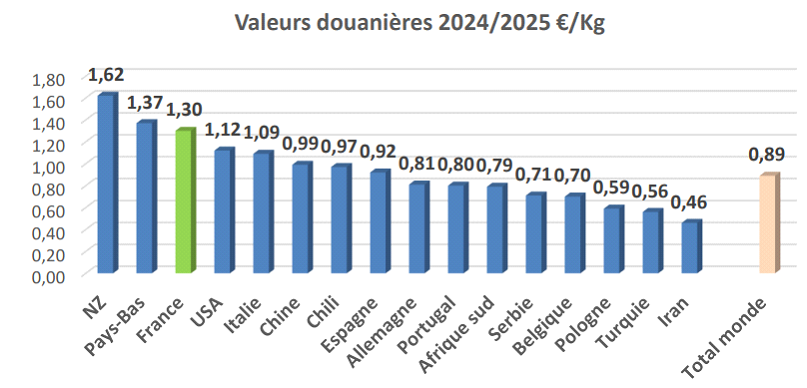

Ces performances déclinantes, sur le marché européen comme sur le grand export peuvent aisément se comprendre à l'analyse des valeurs douanières 2024/2025, plaçant la France parmi les pays les moins compétitifs en termes de prix parmi ses concurrents. Dès lors, il semble difficile d'espérer pouvoir conquérir des marchés émergents, la pomme française devant se contenter des marchés déjà matures, amorçant souvent leur déclin, au sein desquels les consommateurs disposent d'un pouvoir d'achat suffisant.

Source : ANPP

En conclusion, les mêmes causes produisant les mêmes effets, le rapporteur ne peut que noter que la situation de la filière française de la pomme n'a pas connu d'embellie véritable depuis les constats posés par le rapport « ferme France » de 2022 : érosion des surfaces, de la production, du rendement, des parts de marchés, en lien avec un déficit de compétitivité toujours bien présent.

Ce déficit, s'il est multifactoriel, tient notamment à la baisse de la disponibilité des produits phytopharmaceutiques. En audition, l'ANPP pointait le risque permanent auquel fait face une production reposant de plus en plus sur l'octroi de dérogations 120 jours pour traiter ses pommiers, à défaut de bénéficier de produits disposant d'une autorisation de mise sur le marché pérenne. Sans visibilité à plus d'un an, le découragement et la réticence à procéder à d'importants investissements sont compréhensibles, pour une filière qui, comme d'autres, ne sait pas de quoi demain sera fait.

* 46 Entre 2024 et 2019, les rendements ont été systématiquement supérieurs voire très supérieurs à 40T/ha, avec un pic à 50T en 2015. Entre 2020 et 2025, le rendement de 40T n'a été atteint qu'en 2023 (40T) et 2025 (42,8T), preuve d'une tendance assez nette à l'érosion.

* 47 Ainsi, le taux de vergers supérieurs à 20 ans progresse, pour s'établir à 28,7 % en 2025.