B. LE GOUVERNEMENT NE FIXE AUCUN CAP À MOYEN TERME ET NE TIRE PAS BÉNÉFICE DES RÉSULTATS 2025 MEILLEURS QUE PRÉVU

1. L'impact de la guerre au Proche et au Moyen-Orient pour les finances publiques est plus ambivalent que ne l'indique le Gouvernement

Le scénario de croissance du RAA 2026 - croissance ramenée à 0,9 %, contre 1 % dans le PLF du fait de la guerre au Proche et au Moyen-Orient - est par nature très fragile et toute discussion de ses hypothèses demeure spéculative à ce stade. Il convient cependant de noter que le scénario gouvernemental est cohérent avec les principales évaluations disponibles : la prévision de la Banque de France est identique ; l'Insee prévoit 0,9 % d'acquis de croissance mi-2026 ; la prévision de l'OFCE, quoi que légèrement inférieure (0,8 %) s'est cependant rapprochée de celle du Gouvernement puisqu'elle était de 0,7 % au moment de l'examen du PLF 2026.

Ainsi que la commission des finances l'avait demandé lors de l'examen du dernier projet de loi de finances, la prévision d'investissement des entreprises a été sensiblement abaissée dans le RAA, à + 1,3 %. L'impact de la crise sur le pouvoir d'achat des ménages et donc sur la consommation semble insuffisamment modélisé, la principale inconnue résidant dans l'évolution des comportements d'épargne des ménages, celle-ci restant très élevée, à l'opposé des prévisions annoncées depuis plusieurs années.

L'impact économique de la guerre au Proche et au Moyen-Orient serait moins fort en France qu'en Espagne, en Allemagne et surtout en Italie, du fait de la moindre exposition de la France à la volatilité des prix des hydrocarbures, grâce à son parc électronucléaire, ainsi que, peut-être, du fait d'un plus faible poids de l'industrie manufacturière dans son économie.

Pour l'heure, le canal principal de transmission de la guerre au Proche et au Moyen-Orient est celui de la perturbation des flux logistiques, davantage que celui des destructions permanentes de capacités. En France, la demande en produits énergétiques et dérivés est confrontée à un choc de prix. Les pénuries, plus destructrices pour l'appareil productif16(*), s'observent plutôt en Asie à ce stade. Pour autant, l'impact des crises énergétiques a certes pu être sous-estimé par le passé17(*).

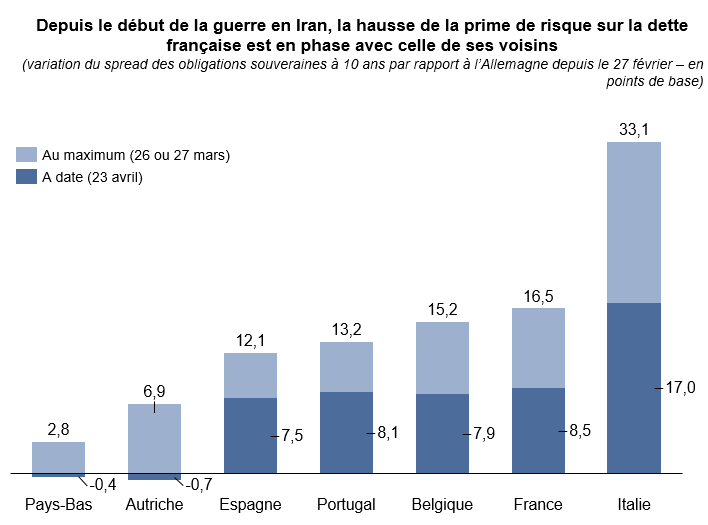

S'agissant de ses conditions de financement, l'évolution de la prime de risque sur la dette de la France - matérialisée par la variation relative de l'écart de taux par rapport à la valeur la plus sûre, par convention le Bund allemand - semble en phase avec celle de ses voisins, en tout cas sans commune mesure avec la hausse constatée en Italie, ce qui tend à montrer que les épargnants ne doutent pas de la capacité de la France à stabiliser sa dette.

Depuis le début de la guerre en Iran, la hausse de la prime de risque sur la dette française est en phase avec celle de ses voisins

(variation du spread des obligations à 10 ans

par rapport à l'Allemagne depuis le 27 février

- en pts de

base)

Source : commission des finances à partir des données de Stooq

Cependant, alors que le Gouvernement identifie la hausse du service de la dette comme le principal surcoût pour les finances publiques lié à la crise, une analyse économique du coût de la dette conduit à des résultats plus nuancés.

Le Gouvernement retient une appréciation

purement comptable de l'effet

de la guerre au Proche et au Moyen-Orient sur

la charge de la dette

Le Gouvernement indique que le principal surcoût de la guerre au Proche et au Moyen-Orient pour les finances publiques tient à la hausse de la charge de la dette à hauteur de 3,6 milliards d'euros sur l'ensemble de l'année 2026. Cela représente mensuellement un surcoût de 360 millions d'euros, et non de 300 millions d'euros comme la communication du Gouvernement l'a laissé entendre, la guerre en Iran ayant débuté à la fin du mois de février.

Le ministère de l'économie et des finances souligne en effet que « les investisseurs anticipent désormais un resserrement de la politique monétaire de la BCE » et que, « dans ce contexte, les conditions de financement de l'économie devraient être amenées à se durcir progressivement », le Gouvernement retenant une hypothèse de taux long (OAT à 10 ans) passant en moyenne de 3,4 % en 2025 à 3,7 % en 2026.

Interrogé au sujet de l'effet de la remontée de l'inflation sur les conditions de refinancement en termes réels, le ministère confirme toutefois que « la remontée de l'inflation réduit immédiatement le taux d'intérêt réel du stock de dette existant, l'inflation diminuant la valeur réelle de la somme à rembourser par rapport à la richesse créée ».

Un calcul rapide conduit à estimer que, pour un stock de dette de 3 460,5 milliards d'euros fin 2025, l'inflation désormais attendue à 1,9 % en 2026, supérieure de 0,6 point à l'hypothèse de la loi de finances initiale 2026, conduirait à une borne haute de près de 21 milliards d'euros de diminution de la charge réelle de la dette. Le déflateur du PIB n'évolue toutefois pas aussi vite que l'indice des prix à la consommation, dans un contexte de regain d'inflation essentiellement importé. C'est un élément plutôt favorable au sujet duquel le Gouvernement s'est gardé de communiquer jusqu'à présent.18(*).

Seulement, « l'effet bénéfique pour les finances publiques de ce phénomène de « taxe inflationniste » est indirect, car il passe par l'augmentation du PIB nominal (le dénominateur du ratio de dette) » et, à ce titre, il ne figure pas dans le tableau retraçant l'effet du conflit en Iran sur les finances publiques. L'estimation du Gouvernement reflète donc une vision purement comptable, loin de capturer tous les effets économiques de la guerre au Proche et au Moyen-Orient sur les finances publiques.

De façon plus générale, le tableau n° 3 du RAA retraçant les surcoûts liés à la crise se focalise sur l'évolution nominale des recettes et des dépenses - en cohérence avec l'indicateur de la dépense primaire nette, libellé en valeur -, sans tenir compte des économies que l'inflation lui permet de réaliser en termes réels sur l'ensemble des dépenses non indexées.

Au total, bien que nécessairement évolutif, le surcoût lié à la guerre gagnerait à être affiné. En face, la nature et le statut des 6 milliards d'euros de « mesures de précaution » annoncées par voie de presse puis, de façon moins détaillée, lors du comité d'alerte des finances publiques du 21 avril, demeurent inconnus.

D'une part, la répartition entre gels et annulations de crédits n'a toujours pas été définitivement précisée. D'autre part, et surtout, aucune indication n'a été donnée à la représentation nationale quant aux politiques publiques qui seraient concernées par ces économies, ce qui laisse craindre un rabot indifférencié, méthode que la commission des finances jugeait encore récemment inadaptée.

Surtout, si le Gouvernement les présente comme la stricte contrepartie de surcoûts liés à la guerre au Proche et au Moyen-Orient, la commission des finances a, dès le vote du budget 2026, mis en doute la sincérité de l'article liminaire, jugeant que les cibles inscrites dans la LFI 2026 nécessiteraient des mesures de régulation budgétaire en cours d'année.

Les mesures annoncées répondent-elles réellement au conflit au Proche et au Moyen-Orient ou correspondent-elles à ces économies préconisées antérieurement ? Interrogé à ce sujet par la commission des finances, le Gouvernement ne tranche pas clairement, se contentant d'indiquer qu'elles « permettront de crédibiliser nos ancres de finances publiques en 2026, y compris en cas de prolongation du conflit » - ces mesures font probablement double emploi.

2. Une absence de projection révélatrice d'un Gouvernement manquant de vision

Étonnamment, le Gouvernement n'a pas jugé utile d'inclure dans le RAA 2026 un chapitre « stratégie pluriannuelle des finances publiques » à horizon 2029 comme cela était le cas dans le RAA 2025. Ainsi, le tableau contenant les hypothèses de solde public effectif et d'évolution de la DPN sous-jacentes à la trajectoire d'ajustement budgétaire jusqu'en 2029 n'a pas été actualisé et est désormais obsolète.

Le rapporteur général ne peut que constater que l'incapacité du Gouvernement à fournir une trajectoire actualisée du déficit public de la France jusqu'au terme de sa programmation budgétaire concrétise une forme d'impuissance d'un Gouvernement qui ne détermine ni ne conduit plus la politique de la Nation.

Cela est d'autant moins justifiable que l'exécutif a rappelé sa volonté de revenir sous les 3 % de déficit en 2029, suscitant des interrogations légitimes sur la manière d'atteindre cet objectif. De surcroît, le RAA est structurant pour l'ensemble des textes financiers qui s'apprêtent à être discutés : pour mémoire, la cible de 4,6 % de déficit fixée par le précédent Premier ministre pour le PLF 2026, à l'été 2025, était celle qui figurait dans le RAA 2025 trois mois plus tôt.

3. Une absence de volonté affirmée pour 2026 qui affaiblit d'ores et déjà la crédibilité de la trajectoire à horizon 2029

Le Gouvernement assume par ailleurs le maintien de la cible de 5 % de déficit issue de la LFI 2026, quand bien même le déficit public a été meilleur que prévu à hauteur de 0,3 point de PIB en 2025.

Il justifie cet attentisme de quatre façons : par le fait que les bonnes nouvelles en recettes de l'année 2025 avaient déjà été intégrées au moment du vote de la loi de finances 2026 et ne peuvent donc être reprises en base ; par l'impact incertain du conflit en Iran ; par « la dégradation du marché du travail antérieure au conflit », induisant un « moindre dynamisme de la masse salariale » ; et enfin, de l'aveu du ministre de l'action et des comptes publics lors du comité d'alerte des finances publiques, « pour ne pas étouffer la croissance ».

Le RAA 2026 prévoit encore une hausse des dépenses publiques, en 2026, de 0,1 point de PIB au total et une hausse des dépenses primaires avant « mesures nouvelles en recettes » de plus de 30 milliards d'euros. La dépense primaire nette augmenterait de 1,2 %, en ligne avec la recommandation du Conseil, soit d'environ 18,9 milliards d'euros19(*).

Dans ce contexte, on peut s'interroger sur le manque de volontarisme du Gouvernement qui ne semble manifestement pas endosser dans le RAA, pour 2026, une trajectoire plus ambitieuse qui consisterait à porter le déficit sensiblement en-deçà de 5 % cette année, pour préserver une amélioration significative par rapport à 2025. Cela aurait pourtant témoigné de sa détermination à placer la France sur une trajectoire crédible de retour à 3 % de déficit public en 2029, en créant un élan mobilisateur.

Ceci est d'autant plus vrai dans un contexte où le PSMT sera vraisemblablement révisé au début de la prochaine législature, les observateurs portant donc une attention accrue aux engagements 2026 et 2027, à la portée moins incertaine.

* 16 Voir cependant cet article de Mathilde Lemoine dans Les Échos, qui conteste cette lecture du choc..

* 17 Voir ce document de travail de François Geerolf qui pointait une sous-estimation des effets d'un embargo sur le gaz russe sur l'économie allemande, par le modèle le plus couramment utilisé, dit « Baqaae-Farhi ».

* 18 Menuet et Villieu (2022) soulignent que « dans l'histoire, les politiques financières administrées [comme le circuit du Trésor], accompagnées de l'inflation, ont activement participé à la liquidation des dettes publiques », donnant l'exemple du Royaume-Uni et des Etats-Unis entre 1945 et 1980, où « la réduction cumulée de la dette a été de l'ordre de 40 points à l'horizon d'une décennie ». Cependant, ils jugent « probable que les politiques de répression financière pèsent également sur la croissance potentielle ».

* 19 Les mesures nouvelles en recettes sont estimées à 12,1 Md€ selon les informations communiquées par le Gouvernement, soit un montant intermédiaire entre leur niveau de 2024 et de 2025. Les principales de ces mesures sont : une nouvelle hausse de 3 points de la cotisation des employeurs publics (1,8 Md€), la lutte contre la fraude fiscale (1,5 Md€), la hausse de la CSG sur les revenus financiers (1,2 Md€), la normalisation de la TICFE (1 Md€) ainsi que la surtaxe sur les complémentaires santé (1 Md€).