N° 632

SÉNAT

SESSION ORDINAIRE DE 2025-2026

Rapport remis à M. le Président du Sénat le 19 mai 2026

Enregistré à la Présidence du Sénat le 19 mai 2026

RAPPORT

FAIT

au nom de la commission d'enquête (1) sur

les marges des industriels

et de la grande distribution,

Présidente

Mme Anne-Catherine

LOISIER,

Rapporteure

Mme Antoinette GUHL,

Sénatrices

Tome I - Rapport

(1) Cette commission est composée de : Mme Anne-Catherine Loisier, présidente ; Mme Antoinette Guhl, rapporteure ; MM. Bruno Belin, Daniel Gremillet, Christian Klinger, Mme Audrey Bélim, MM. Jean-Claude Tissot, Yves Bleunven, Dominique Théophile, Jean-Luc Brault, Gérard Lahellec, Michel Masset, vice-présidents ; Mme Marie-Do Aeschlimann, M. Rémi Cardon, Mmes Laurence Garnier, Béatrice Gosselin, Marie-Lise Housseau, Audrey Linkenheld, Évelyne Renaud-Garabedian.

L'ESSENTIEL

Le 19 mai 2026, la commission d'enquête sur les marges des industriels et de la grande distribution, présidée par Anne-Catherine Loisier (Union centriste - Côte-d'Or), a adopté le rapport d'Antoinette Guhl (Écologiste - Solidarité et Territoires - Paris).

Entre décembre 2025 et mai 2026, elle a mené 189 auditions de représentants des consommateurs, spécialistes de la grande distribution, filières de producteurs et syndicats agricoles, responsables de l'Autorité de la concurrence et de la DGCCRF, dirigeants des réseaux de distribution classiques ou alternatifs, responsables des achats de la grande distribution, directeurs généraux et directeurs commerciaux d'entreprises industrielles engagées dans les négociations avec la grande distribution, sans oublier le ministre chargé du commerce et de la consommation et la ministre chargée de l'agriculture...

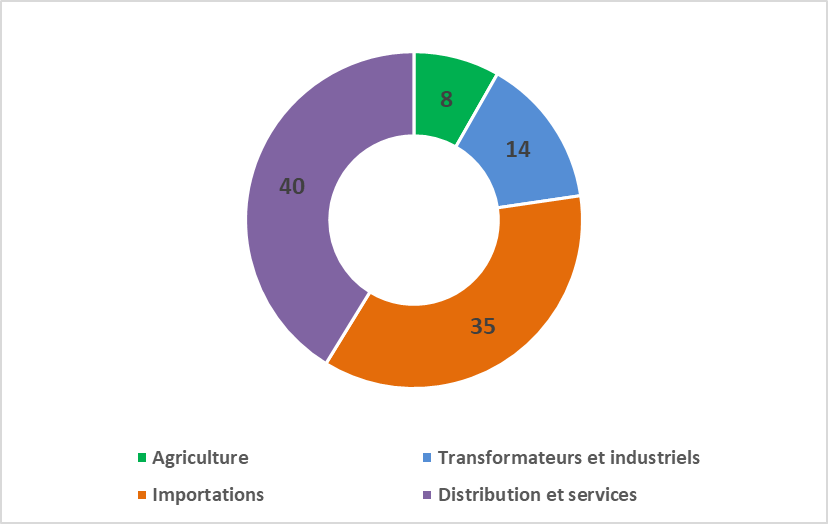

Face à une répartition de la valeur très déséquilibrée au détriment de l'amont (agriculteurs, producteurs, transformateurs et industriels) et au profit de l'aval (notamment grande distribution), la commission formule 24 propositions destinées à opérer un rééquilibrage indispensable pour l'avenir de notre agriculture et de notre industrie agroalimentaire.

La répartition

déséquilibrée de la valeur

dans la chaîne

alimentaire (en %)

Source : commission d'enquête, chiffres d'Olivier Mevel

Les principales recommandations

1. Rendre publique, chaque année, la comparaison entre l'évolution des prix de vente aux consommateurs et celle des tarifs négociés avec les fournisseurs.

2. Pour les groupements de la grande distribution organisés sous forme coopérative ou indépendante, prévoir une obligation législative de publication d'informations agrégées des données relatives aux magasins de ces groupements, à partir d'un certain seuil de chiffre d'affaires minimum, fixé par décret.

4. Afin d'accroître la transparence sur les marges de la grande distribution sur les produits bruts, instaurer un affichage obligatoire des marges sur les produits non transformés, en priorité les fruits et légumes, voire sur les produits transformés labellisés (bio, AOP, Label rouge).

10. - Rehausser le plafond de la sanction encourue pour méconnaissance de l'encadrement des promotions ;

- préciser les critères légaux de détermination du quantum de l'amende civile encourue pour des pratiques restrictives de concurrence.

11. OEuvrer à l'échelle européenne en faveur de l'extension du périmètre d'application de la directive 2019/633 sur les pratiques commerciales déloyales notamment pour y intégrer les centrales européennes d'achats et de services.

12. Réviser la définition de l'abus de dépendance économique prévue à l'article L. 420-2 du code de commerce.

13. Conforter les institutions de médiation commerciale et de conciliation entre les acteurs de la chaîne de valeur, notamment en élargissant le rôle du médiateur et en créant un réseau déconcentré Draaf-Dreets de conseil et de médiation spécifique à destination des PME et ETI.

15. Prévoir que pendant la période de négociations commerciales, le distributeur dispose d'un délai d'un mois à compter de la réception des conditions générales de vente et du tarif du fournisseur pour motiver explicitement et de manière détaillée, par écrit, son refus ou présenter, selon les mêmes modalités, une réponse à l'offre du fournisseur, ou pour notifier son acceptation.

16. Fixer au 15 janvier la date-butoir pour la signature des contrats, pour les seules PME fournisseurs de distributeurs.

18. Conclure une charte avec les distributeurs présents en France visant à exclure du champ des centrales européennes certaines entreprises : PME ou ETI, ou dont les produits intègrent au moins 80 % de MPA française ou qui produisent et vendent majoritairement en France.

19. Imposer aux distributeurs une déclaration annuelle des flux financiers avec les centrales d'achats et de services européennes.

22. Faire toute la transparence sur les marges arrière notamment en rendant publics leurs montants.

23. Simplifier les options de transparence tarifaire et préciser la part de matière première agricole française au sein de l'option 3.

24. Renforcer le rôle et les missions de l'observatoire français des prix et des marges (OFPM).

I. FORMATION DES PRIX ET CONSTRUCTION DES MARGES : DES DÉSÉQUILIBRES STRUCTURELS

A. LA FORMATION DU PRIX, DE L'AMONT AGRICOLE AU CONSOMMATEUR FINAL, UN MANQUE DE TRANSPARENCE

1. La construction du prix, de l'amont agricole à la transformation industrielle...

La formation des prix en amont de la chaîne est en théorie fondée sur les coûts de production : la contractualisation « amont » entre le producteur et le premier acheteur d'un produit agricole s'est progressivement imposée comme un outil central pour mieux prendre en compte ces coûts de production agricole dans la formation des prix (construction dite « en marche avant »). Le constat d'un manque d'appropriation de ces contrats par les agriculteurs a cependant été posé par de nombreux interlocuteurs ; les raisons en sont multiples (crainte de figer des relations traditionnellement orales ou de gré à gré, complexité administrative).

Pour la détermination du prix et de ses modalités de révision, les parties au contrat doivent faire référence à des indicateurs relatifs aux coûts pertinents de production en agriculture. Les interlocuteurs de la commission ont toutefois souligné que leur caractère non contraignant limitait leur portée opérationnelle.

La transformation industrielle génère quant à elle des coûts significatifs, parmi lesquels la main-d'oeuvre ou les coûts énergétiques, qui ont fortement augmenté durant la crise inflationniste de 2022-2023.

2. Le prix de cession à la distribution : un prix négocié au rapport de force entre industriels et distributeurs au cours de négociations commerciales

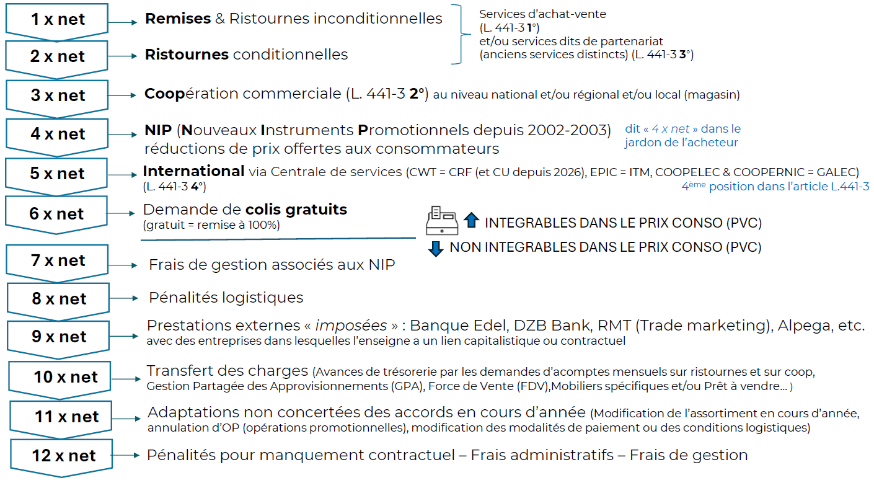

Le prix auquel les industriels vendent leurs produits à la grande distribution ne correspond pas au tarif brut affiché dans leurs conditions générales de vente (CGV), mais à un prix résultant de négociations commerciales. Celles-ci débutent par l'envoi des CGV du fournisseur à l'acheteur, le fournisseur pouvant consentir des remises immédiates (prix « 1 net »). D'autres réductions peuvent être consenties, en principe en contrepartie de services de coopération commerciale pour arriver au prix dit « 3 net ». Lorsque des négociations ont lieu dans les centrales de services situées à l'étranger, fournisseur et distributeur négocient également des services internationaux, on parle alors de tarif « 5 net ».

Entre le prix catalogue et le prix réellement perçu par le fournisseur, les écarts peuvent être significatifs, traduisant l'importance des remises, ristournes et services commerciaux.

La formalisation de la relation commerciale se traduit par la signature d'une convention écrite, dont la date butoir est fixée au 1er mars. Elle est la résultante de ce que l'on appelle la « descente tarifaire » qui peut conduire à comprimer le tarif du fournisseur de 20, 30, voire 50 % sans tenir compte de sa situation économique concrète.

La négociation commerciale : la « descente » des prix

Source : L.A Solution Avocats Laetitia Lemmouchi-Maire

3. La formation du prix de vente au consommateur : une forte dépendance aux stratégies commerciales de la distribution

La fixation du prix de vente au consommateur (PVC) tient compte d'un objectif de marge brute, qui correspond à la différence entre le PVC et le prix d'achat des produits.

La rentabilité d'un distributeur dépend de l'ensemble des coûts supportés (charges de personnel, énergie, etc.) et de son organisation économique (frais de siège, charges immobilières). Les représentants de distributeurs entendus par la commission ont insisté sur la spécificité de la grande distribution caractérisée par la vente de quantités importantes de produits avec une marge nette globale apparemment faible, comprise entre 1 et 2 %.

Tous les distributeurs classiques se caractérisent par un même système de formation des prix en rayon et de fixation des marges brutes, dit de « péréquation des marges ». Au-delà de la masse salariale, qui explique une partie des écarts de marge brute entre produits et rayons, la commission a pu relever que certains produits d'appel (grandes marques, produits de consommation courante) se voient appliquer des marges très faibles, voire nulles, quand, d'autres produits, moins sensibles au prix ou moins comparables, supportent des marges élevées.

Si ce système permet d'attirer les consommateurs en maintenant une « image prix » compétitive, il est régulièrement critiqué notamment par les associations de consommateurs, car il conduirait les produits transformés à être mis en vente avec un taux de marge commerciale faible, voire nul, et à « sur-marger » des produits frais (ex : fruits et légumes).

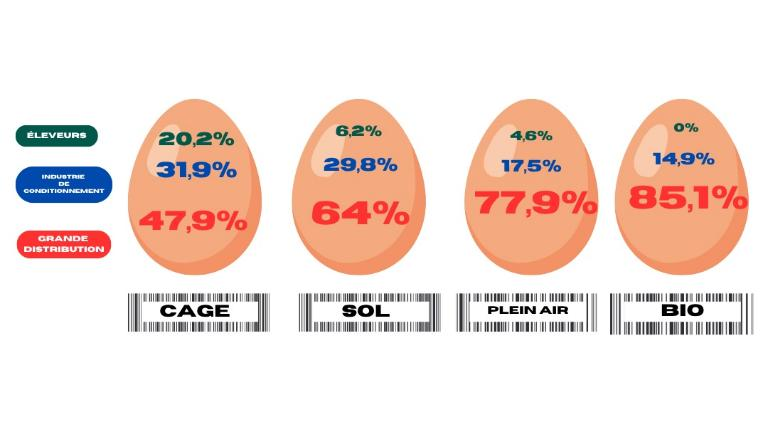

Valeur ajoutée et marges peuvent différer s'agissant du même produit, selon son mode de production : la marge et la valeur ajoutée passe par exemple du simple au double pour le même produit selon qu'il s'agisse d'une boîte d'oeufs de poules élevées en cage ou en bio. Dans ce dernier cas, la valeur ajoutée pour l'éleveur est égale à zéro, ce qui signifie que l'éleveur vend ses oeufs bio à prix coûtant à la grande distribution.

Répartition de la valeur ajoutée

pour une boîte de six oeufs de poules

selon le mode

d'élevage

Source : Données d'Olivier Mevel

Les stratégies commerciales, qui combinent objectifs de rentabilité, positionnement concurrentiel et attractivité commerciale, conduisent à une construction du prix souvent déconnectée des coûts réels des produits.

|

« Un peu moins de la moitié des ventes aux consommateurs (47 %) est marquée par la guerre des prix que se livrent les enseignes de grandes surfaces à grand renfort d'investissement publicitaire. Pour compenser les marges négatives liées à ces ventes, le reste des produits alimentaires est vendu avec des marges bien plus substantielles, notamment les produits MDD (marques de distributeurs). Mais ces marges sont totalement opaques aux yeux des consommateurs, surtout dans le contexte de guerre de prix, qui a fait disparaître la notion de prix de référence pour les produits. ». Source : Basic, Rapport de recherche, étude

sur la création de valeur et les coûts sociétaux |

Si la plupart des grands distributeurs affichent des marges nettes faibles, la commission a constaté que les distributeurs dégageaient de nouvelles sources de profits qui ne sont pas intégrées dans les comptes de la distribution. La structuration de la fonction immobilière peut ainsi constituer une source de rentabilité pour l'exploitant du magasin lorsqu'il est aussi propriétaire de la société de portage de l'immobilier commercial, dont la rentabilité n'est pas comptabilisée au sein des comptes du magasin.

B. PIC INFLATIONNISTE DE 2022-2023 : QUI EN A TIRÉ PROFIT ?

1. L'industrie agroalimentaire : des marges résilientes mais sous tension

Pour analyser l'évolution des marges des industries agro-alimentaires (IAA), la commission s'est appuyée sur des études menées par Bercy, montrant que les taux de marge (ratio excédent brut d'exploitation sur la valeur ajoutée) des IAA, fluctuant usuellement autour de 40 %, ont chuté en 2021 pour atteindre 28,4 %, avant d'augmenter fortement entre fin 2021 et 2023, jusqu'à atteindre 49 %. Cette évolution témoigne d'une forte variabilité conjoncturelle du taux de marge des IAA et d'un retard entre le moment où le prix des intrants augmente et le moment où ces industries peuvent répercuter cette hausse dans leurs prix. Il n'y aurait donc pas eu de « sur-profits » opportunistes de la part du secteur pendant la crise inflationniste, mais plutôt une phase de sous-répercussion des coûts, à laquelle a succédé une phase de sur-répercussion.

Encore faut-il noter que les indicateurs suivis sont à utiliser avec précaution, car le taux de marge tel que défini dans les études reflète mal la diversité des acteurs au sein de l'IAA, qui présentent des situations très contrastées, selon la filière (plus faibles pour la transformation de viande que pour la fabrication de boissons) et la taille.

2. La grande distribution, des marges difficiles à évaluer mais faibles en apparence

Il a été beaucoup entendu que la grande distribution avait joué un rôle amortisseur pendant la crise inflationniste, en comprimant ses marges, afin d'éviter une transmission brutale du choc inflationniste au consommateur. Le taux de marge nette après impôt des distributeurs s'est en effet contracté pendant la phase inflationniste de 2022-2023, et a même atteint un point bas en 2023, à 0,7 % du chiffre d'affaires.

Mais ce constat est à relativiser, car la marge nette n'est que l'aspect facial de la rentabilité de la grande distribution : une part croissante de la rentabilité de la grande distribution reposant sur des services commerciaux facturés aux industriels, qui constituent des revenus « hors marge », parfois qualifiés de « marges arrière » (voir infra).

Ces services tiennent une importance croissante dans la négociation commerciale, notamment au niveau des alliances internationales et au sein des centrales de services.

Source : Ilec

L'analyse économique des marges de la grande distribution menée par la commission d'enquête s'est, enfin, heurtée à l'absence de données financières consolidées pour les réseaux reposant sur des commerçants indépendants, à laquelle la commission propose de remédier, en prévoyant une obligation législative de publication d'informations agrégées des données relatives aux magasins de ces groupements : chiffres d'affaires, résultats d'exploitation, résultat net, marges.

|

« Si la faiblesse des marges est souvent vue comme un élément favorable au consommateur, en ce qu'elle traduirait un effort de modération des prix, elle est au contraire l'une des causes des déséquilibres constatés tout au long de la chaîne de valeur : dans un contexte de marges durablement faibles et de concurrence accrue entre distributeurs, la capacité de chaque acteur de la distribution à préserver sa rentabilité repose sur son pouvoir de négociation avec les fournisseurs : la contrainte économique est alors « reportée » vers l'amont de la chaîne : les industriels et les producteurs agricoles. » |

II. UN CADRE LÉGISLATIF ET INSTITUTIONNEL PERFECTIBLE

A. DES DISPOSITIFS LÉGISLATIFS HÉSITANTS : DE LA GUERRE DES PRIX À EGALIM

La question de la formation des prix et des marges a été abordée par les pouvoirs publics à plusieurs reprises dans les dernières décennies. Un texte visant à accroître la concurrence a largement conduit à la guerre des prix qui déstabilise la chaîne de valeur : la loi du 4 août 2008 de modernisation de l'économie (LME).

La recherche de relations plus équilibrées entre producteurs, industriels et distributeurs, et donc, d'un meilleur partage de la valeur, s'est ensuite traduite par le vote successif de plusieurs textes, dits lois EGalim, à partir de 2018. Si ce dispositif a été salué par tous les représentants de l'amont, force est de conster que tous ses objectifs n'ont pas été atteints, notamment en matière de sanctuarisation de la matière première agricole.

Les évolutions futures sont à envisager avec précision, car si les acteurs de l'amont ont unanimement été favorables à des mécanismes de régulation, ils ont aussi attiré l'attention de la commission sur le risque d'une complexification excessive des règles du jeu : il convient donc de se préserver de la tentation d'une refonte globale du cadre applicable et faire plutôt prévaloir des ajustements mesurés pour gagner en stabilité et en sécurité juridique.

B. LES SPÉCIFICITÉS DES TERRITOIRES ULTRAMARINS

La vie chère est une réalité des territoires ultramarins. Elle s'explique par l'insularité et l'éloignement de l'Hexagone, source de la majeure partie des importations, avec une production locale qui couvre moins de 10 % de la consommation, ce qui entraîne des coûts d'approvisionnement très élevés et une multiplication des acteurs (transporteurs, transitaires, importateurs, distributeurs, etc.), majorant chacun de leurs marges le prix payé par le consommateur final. Elle est aggravée par une taxe dite d'octroi de mer et par une taille limitée des marchés qui sont marqués par une concurrence insuffisante. Non seulement les écarts de prix avec l'Hexagone ne reculent pas, mais ils ont même progressé depuis 2010 et sont compris entre 9 % (La Réunion) et 31 % (Polynésie française), la Guyane, la Martinique et la Guadeloupe étant proches de 15 %. Surtout, ces écarts sont encore plus élevés pour les produits alimentaires : en 2022, ils atteignaient 36,7 % à La Réunion et jusqu'à 40,2 % à la Martinique et 41,8 % en Guadeloupe.

|

En outre-mer, en moyenne, par rapport à l'Hexagone pour les produits alimentaires |

L'expérimentation récente du protocole contre la vie chère en Martinique ou, depuis douze ans, du bouclier qualité-prix (BQP) sont des solutions intéressantes mais toujours insuffisantes. La commission juge que ces économies ultramarines méritent toute notre attention et demande un renforcement des contrôles de la DGCCRF et des moyens des observatoires des prix, des marges et des revenus (OPMR) pour leur permettre un travail de suivi rigoureux des prix et des marges. Elle recommande aussi de poursuivre la réflexion sur le développement des filières de production locales, sur le contrôle accru de la concentration outre-mer, sur la compensation de l'éloignement par le principe de continuité territoriale et sur la réforme de l'Autorité de la concurrence en la dotant d'une section outre-mer.

C. UNE MISE EN oeUVRE QUI RESTE INSUFFISANTE

1. La DGCCRF, un rouage essentiel du dispositif EGalim dont l'action manque encore d'efficacité

L'effectivité de l'encadrement des relations commerciales qui résulte des lois EGalim repose largement sur les contrôles de la DGCCRF. Si le nombre de contrôles effectués sur l'amont agricole a augmenté de 75 % entre 2022 et 2023, la commission d'enquête regrette toutefois, avec le groupe sénatorial de suivi des lois EGalim, que la DGCCRF ne se cantonne souvent à une appréciation essentiellement formelle des contrats, sans analyser suffisamment leur économie générale.

La DGCCRF apparaît, il est vrai, confrontée à deux difficultés majeures :

- la réticence des entreprises à saisir les autorités de contrôle demeure en cas de pratiques restrictives de concurrence, par crainte des mesures de rétorsion commerciale ;

- les distributeurs ont adopté des stratégies pour se soustraire à l'application de la loi française, notamment en installant leurs centrales d'achats et de services à l'étranger

Par ailleurs, la commission a constaté que les sanctions prononcées à l'encontre des distributeurs sont insuffisamment dissuasives, soit du fait de leur montant, soit en raison de leur délai d'exécution. Par exemple, sept des huit sanctions prononcées à l'égard des centrales d'achats entre 2019 et 2025 n'ont pas été exécutées car elles ont fait l'objet d'un contentieux, dont aucun n'a encore abouti.

2. Un droit de la concurrence qui défavorise agriculteurs et fournisseurs

La commission a regretté l'interprétation restrictive de l'abus de dépendance économique retenue par les autorités de contrôle et les juridictions qu'elle juge inadaptée à la réalité actuelle du secteur de la grande distribution, caractérisé par un « déséquilibre économique structurel entre les acteurs », selon les mots d'Olivier Mevel.

|

79 % à 94 % Les acteurs de la grande distribution peuvent représenter entre 79 % et 94 % du chiffre d'affaires d'un industriel de l'agro-alimentaire, ce qui manifeste le risque de dépendance économique du second à l'égard des premiers. Source : données recueillies par la commission d'enquête |

La commission juge donc nécessaire de refondre l'abus de dépendance économique, pour que les autorités de contrôle disposent d'un moyen efficace pour sanctionner les pratiques abusives qu'adoptent certains distributeurs et leurs centrales d'achats et de services.

III. DES RELATIONS COMMERCIALES BRUTALES QUI FRAGILISENT TOUTE LA CHAÎNE DE VALEUR

A. UN RAPPORT DE FORCE À L'AVANTAGE DES DISTRIBUTEURS

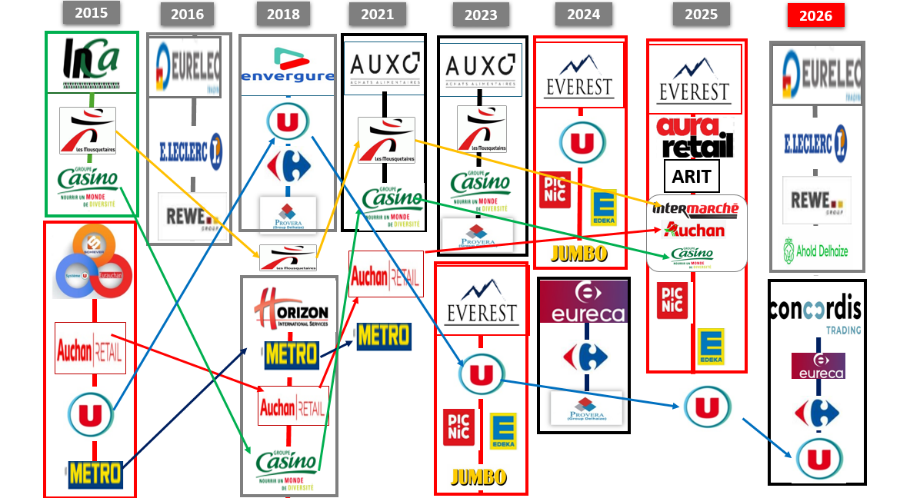

1. Une grande distribution fortement concentrée : fusions, faillites et centrales d'achats

Le rapport de force qui s'est instauré progressivement au profit de la grande distribution est d'abord issu de l'évolution de cette dernière. En quelques années celle-ci a connu une restructuration profonde qui s'est traduite par des fusions, des faillites et la montée en puissance de centrales d'achats, notamment européennes.

Quelques enseignes disparues

Source : https://memoiresdeladistribution.fr/

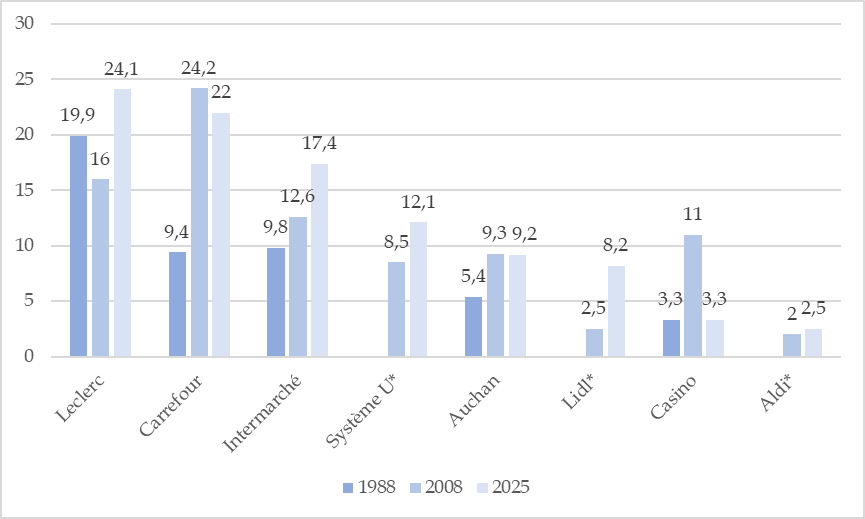

La grande distribution est désormais très concentrée avec quatre groupes qui se détachent très nettement : Leclerc, Carrefour, Intermarché et Coopérative U.

Évolution des parts de marché des

principaux distributeurs français

entre 2008 et

2025

Source : commission d'enquête, d'après les données transmises par Olivier Mevel

Cette concentration est d'autant plus forte qu'elle se double d'alliances internationales entre distributeurs.

Le maquis des centrales d'achats auxquelles

participent

les enseignes françaises, esquisse de

présentation

Source : commission d'enquête

|

La concentration dans la grande distribution |

|

|

Source : données recueillies par la commission d'enquête |

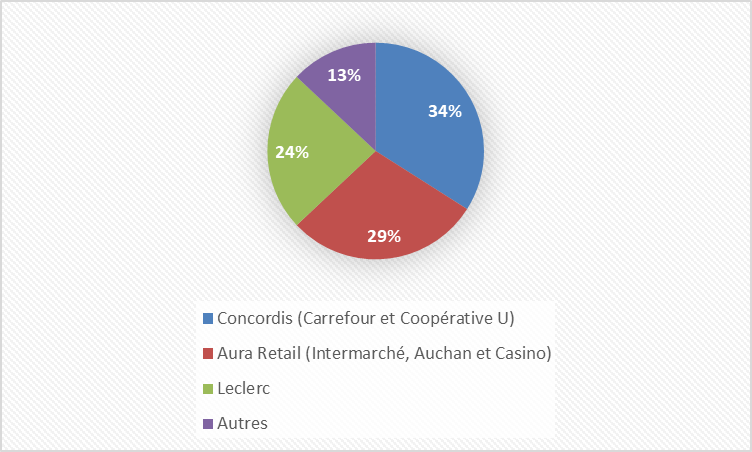

Si l'on tient compte de ces alliances, le panorama des parts de marché permet d'identifier trois groupements hyperdominants :

- Concordis (Carrefour et Coopérative U) à plus de 34 % ;

- Aura Retail (Intermarché, Auchan et Casino) à plus de 29 % ;

- et Leclerc à environ 24 %.

Pour autant, cet effet de massification ne semble pas avoir d'effet favorable automatique sur le pouvoir d'achat des consommateurs.

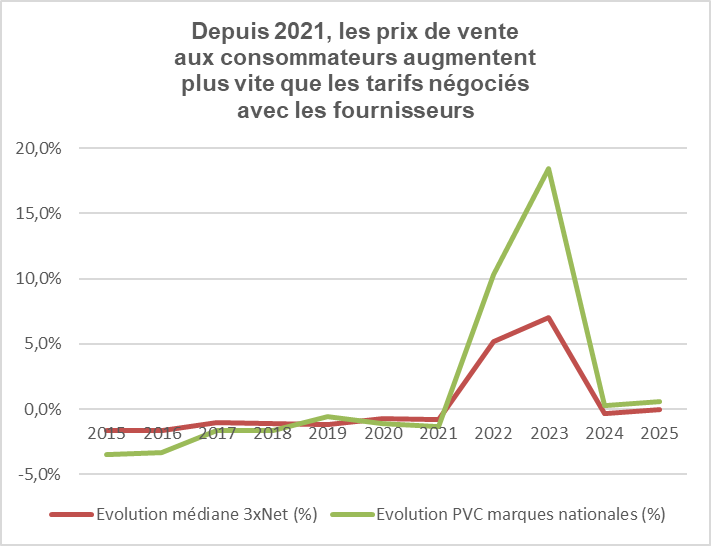

Depuis, 2021, en effet, les prix de vente en magasin augmentent plus vite que les tarifs négociés avec les fournisseurs.

Source : données recueillies par la commission d'enquête

2. Un pouvoir de marché fragile pour les industries transformatrices et les agriculteurs

|

« Contrairement à l'idée que tente d'accréditer la grande distribution, les centrales européennes ne concernent pas que les multinationales : 1°) elles imposent aussi leurs conditions à des entreprises qui sont loin d'être des multinationales, mais bien des ETI ; 2°) ce sont parfois les filiales françaises de grands groupes qui sont concernées par ces centrales, avec des chiffres d'affaires plus limités et des résultats nets fragiles, avec des implantations industrielles et des emplois en France ; 3°) l'écrasement des prix obtenus par ces centrales, même s'il ne concernait que des multinationales, aurait - et a d'ores et déjà en fait - un effet de contagion sur les autres entreprises plus petites et crée des effets de distorsions de concurrence. Comme le note la DGCCRF dans une réponse à la rapporteure : « (...), la part croissante des enseignes qui négocient par l'intermédiaire de centrales européennes avec les fournisseurs de grande envergure impacte l'ensemble de ces négociations par une pression globale à la baisse sur les prix, y compris ceux des produits qui sont négociés en France. » |

L'analyse des relations commerciales met en évidence une forte hétérogénéité du pouvoir de marché entre les acteurs, ce qui influe directement sur la formation des prix et la répartition de la valeur :

- les agriculteurs sont isolés mais bénéficient parfois de l'« écran protecteur » des organisations de producteurs et des coopératives. Si l'efficacité de ces regroupements demeure variable, il apparaît nécessaire de les renforcer ;

- les secteurs industriels du frais (notamment produits laitiers, viande, fruits et légumes transformés) sont plus vulnérables en raison de la périssabilité des produits et de la nécessité d'un écoulement rapide des volumes. Ces contraintes réduisent leur capacité à résister à la pression des distributeurs lors des négociations commerciales et peuvent conduire les industriels à accepter des conditions tarifaires défavorables ;

- les positions industrielles sont très contrastées selon le pouvoir de marché et le degré de substituabilité des produits : si les multinationales disposant de produits non substituables sont souvent en capacité de résister à la pression commerciale, ce n'est pas le cas de très nombreuses entreprises agroalimentaires, y compris lorsqu'elles sont de taille importante : elles font parfois face à des demandes d'alignements sur d'autres puissantes entreprises de l'agroalimentaire, mais aussi à une dégradation de leurs conditions commerciales et à une réduction de leurs marges, susceptibles d'entraîner une pression accrue sur l'amont de la chaîne.

|

Un pouvoir de marché très déséquilibré |

||

|

|

|

|

Exploitations agricoles |

Entreprises industrielles |

Centrales :

|

B. LES PRATIQUES MISES AU JOUR PAR LA COMMISSION

1. L'objectif : la pression continue sur les prix

Le secteur de la grande distribution se livre à une « guerre des prix » de plus en plus intense, accentuée par la concentration des acteurs, la diversification des modèles de distribution et les préoccupations croissantes des consommateurs à l'égard du pouvoir d'achat. Les dépenses de publicité engagées par les enseignes en témoignent : quatre des cinq premiers annonceurs du pays sont des distributeurs. En 2000, les trois premiers étaient L'Oréal, France Télécom et le groupe PSA.

|

3,3 milliards d'euros Il s'agit des dépenses de publicité engagées par les acteurs de la grande distribution sur l'année 2025. La seule enseigne Leclerc a dépensé près de 700 millions d'euros sur cet exercice. Source : étude Kantar Média |

Pour parvenir à obtenir les prix de cession les plus bas, les distributeurs instrumentalisent la dépendance économique des fournisseurs. Ils recourent à plusieurs instruments commerciaux (notamment remises, ristournes, services et promotions) pour transférer sur ces fournisseurs le coût de leurs politiques commerciales et, in fine, déséquilibrer à leur profit la chaîne de valeur.

Les centrales de services nationales et internationales constituent l'exemple topique de ces dérives. Il ressort des travaux de la commission que les distributeurs parviennent à imposer à leurs fournisseurs d'acquérir des services : la négociation avec ces centrales constitue un « droit de péage » auquel les fournisseurs sont soumis.

2. Les moyens : la brutalité des relations commerciales

La commission a constaté que les distributeurs employaient volontiers des méthodes de négociation assises sur la menace, l'intimidation et la contrainte.

Des plans d'affaires en décroissance sont ainsi transmis par les distributeurs avant même l'envoi de leurs tarifs par les fournisseurs, voire avant l'aboutissement des négociations avec l'amont agricole, ce qui va à l'encontre du principe de construction du prix en marche en avant. Dans d'autres cas, des alignements des conditions commerciales entre enseignes d'une même alliance sont requis sans la moindre contrepartie.

Simultanément, les centrales adressent à leurs fournisseurs, dès l'engagement des négociations commerciales, des menaces de diminution de commandes, voire de déréférencement, qui peuvent durer plusieurs mois et représenter entre 30 % et 70 % de l'assortiment d'un fournisseur.

La rapporteure a constaté, en effectuant des contrôles sur pièces et sur place, que ces diminutions brutales de commandes peuvent représenter jusqu'à 60 % des ventes d'un fournisseur auprès d'un distributeur et engendrer des pertes de produits parfois périssables qui s'élèvent à plusieurs millions d'euros.

La commission condamne fermement ces pratiques qui instaurent un climat de peur intolérable et compromettent les équilibres des filières alimentaires françaises. Le pouvoir de négociation des distributeurs leur permet en effet de comprimer, voire de capter les marges de leurs fournisseurs, ce qui dégrade la capacité à investir de l'ensemble des filières.

3. Le contournement des lois françaises et, en particulier, de l'esprit et de la lettre des lois EGalim

La commission a mis en évidence un contournement très fréquent et, pour certains acteurs, assez systématique, des lois et, en particulier, de l'esprit et de la lettre des lois EGalim. Les centrales européennes, qu'elles soient d'achats ou de services, sont devenues l'outil favori des distributeurs pour contourner la loi française au profit de droits étrangers (néerlandais, belge, espagnol...). Elles vont bien au-delà d'un objectif de mutualisation des achats à l'échelle européenne et contribuent à renforcer le déséquilibre fournisseurs-distributeurs, y compris en servant de cadre à des pratiques commerciales abusives, documentées par la commission.

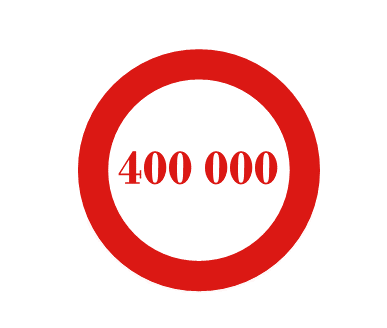

|

400 000 € Montant de la facturation à un industriel d'un rendez-vous dit « top to top » avec un dirigeant d'une centrale de distributeurs |

Certains de ces services sont apparus non seulement inutiles mais choquants. La rapporteure a constaté, dans le cadre d'un contrôle sur place, des propositions de rencontres - dites « Top to top » - entre un directeur commercial d'un groupe industriel et le directeur des achats d'une centrale, à des prix fixés en pourcentage du chiffre d'affaires brut du fournisseur, soit en l'occurrence une somme comprise entre... 350 000 et 400 000 euros !

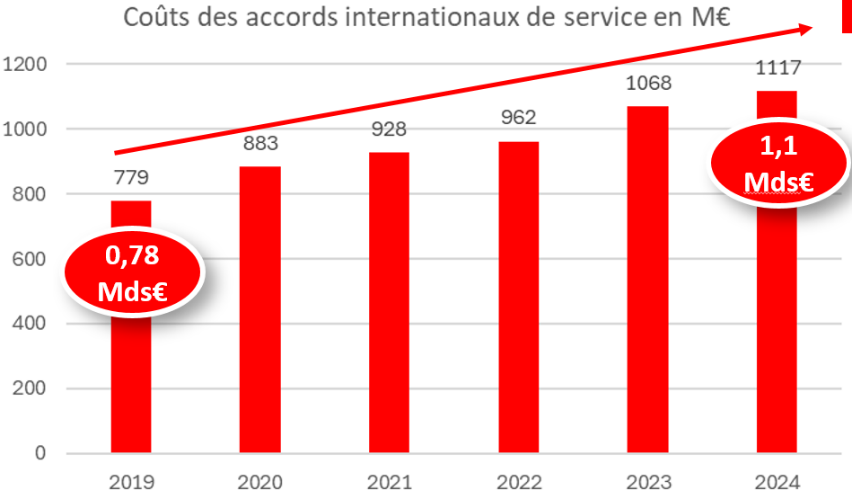

Le coût des services facturés, au niveau national et européen, ne cesse de croître et s'élève pour certains industriels à près de 40 % de leurs chiffres d'affaires, sans que la qualité de ces services le justifie. Il représente désormais un montant équivalent aux investissements que les industriels réalisent dans leur appareil productif.

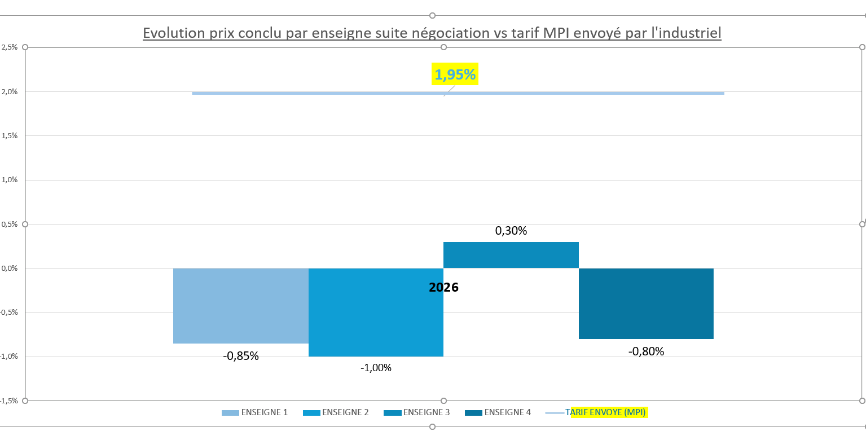

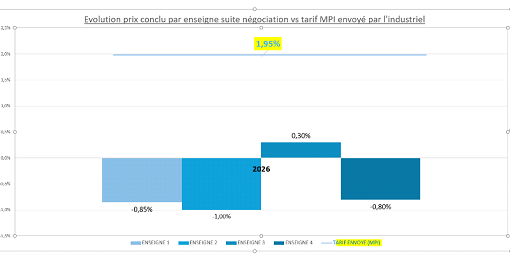

Le non-respect de la sanctuarisation de la MPA, est lui aussi documenté par la commission, qu'il prenne la forme de contestations de l'option 3 de transparence tarifaire, ou d'une admission apparente par les distributeurs des variations de MPA présentées mais qui vont les négocier au travers de la matière première industrielle (MPI) et, tout particulièrement, de l'énergie, des emballages et des transports. Cette pratique conduit, en réalité, à comprimer la MPA. Dans les rares cas où les tarifs obtenus permettent de couvrir la variation des prix de la seule MPA, la MPI n'est pas du tout prise en compte.

Besoin en matière de MPI versus prix

négocié

avec les enseignes pour un fournisseur

Lecture : aucune enseigne n'accepte de couvrir

l'évolution des coûts MPI de l'entreprise,

à savoir

+ 1, 95 %

Source : commission d'enquête sur la base de documents saisis chez un industriel

Autre contournement : l'instrumentalisation de la date butoir par la grande distribution qui en fait un outil de pression dans les négociations commerciales. Dans bien des cas, alors qu'ils ont reçu les tarifs des industriels depuis le mois de décembre, les distributeurs attendent les derniers jours pour répondre.

Enfin, l'application quasi-automatique de pénalités logistiques par les distributeurs, alors qu'elles sont censées assurer la réparation de préjudices réels subis lors de la livraison des commandes, est un autre contournement scandaleux de la loi. Elles font désormais figure de taxe universelle automatique infligée par les distributeurs aux industriels, en détournant l'esprit du plafonnement global de 2 % prévu par la loi.

4. Les MDD ou le piège pour les fournisseurs ?

Les « marques de distributeurs » (MDD), 36 % du marché en France, reposent sur un modèle spécifique, différent des produits sous marque nationale. Le distributeur est dans ce cadre à la fois donneur d'ordre, propriétaire de la marque et responsable de la vente du produit. Ces produits sous MDD sont essentiellement fabriqués par des PME, et constituent donc une opportunité de débouchés pour ces entreprises. Pour le consommateur, ils présentent l'intérêt d'un prix inférieur aux produits de marques nationales (entre 25 % et 35 %), car ils ont des coûts de production plus faibles, n'intégrant pas les coûts relatifs à la marque ou à la recherche et à l'innovation. Ils offrent également une rentabilité plus élevée aux distributeurs, mais surtout, sont devenus pour eux un outil stratégique renforçant leur pouvoir de négociation face aux industriels produisant des marques nationales : ces MDD, leur donnant une base de référence sur les coûts de production, renforcent leur capacité à refuser des hausses tarifaires lors des négociations sur les marques nationales ou à discuter des évolutions de coûts des matières premières agricoles. Dans le contexte inflationniste récent, les MDD ont pris de plus en plus de place dans les rayons et les paniers des consommateurs, et emportent un risque d'éviction du marché des marques nationales qu'elles concurrencent directement tandis qu'elles peuvent enfermer les PME productrices dans un modèle à faible rentabilité.

C. LES CONSÉQUENCES STRUCTURELLES : UNE CHAÎNE DE VALEUR FRAGILISÉE

La conséquence structurelle du déséquilibre du rapport de force entre agriculture, industrie et grande distribution et des pratiques de cette dernière est de fragiliser toute la chaîne de valeur.

1. Un impact sous-estimé : la « casse sociale »

Un impact sous-estimé de cette fragilisation est la « casse sociale » qui se traduit par des conditions de rémunération et de travail détériorés pour les agriculteurs, les salariés de l'industrie et ceux de la grande distribution elle-même, notamment du fait de l'importance grandissante des transferts de magasins vers la location gérance moins favorable aux salariés.

2. La production agricole affaiblie

La sanctuarisation strictement formelle de la matière première agricole explique la pression qui continue de s'exercer sur le prix des produits agricoles et sur les exploitations. Or, l'incapacité des filières à garantir la rentabilité de ses fournisseurs primaires risque de compromettre l'ensemble de la chaîne de valeur.

Ce constat est d'autant plus préoccupant que le renouvellement des générations est hautement incertain dans le secteur agricole : la moitié des exploitations est dirigée par au moins un exploitant âgé de plus de 55 ans. L'inversion de cette tendance exige d'améliorer la rémunération des agriculteurs, suivant l'objectif structurant des lois EGalim.

La commission constate par ailleurs que la situation actuelle risque, à terme, de fragiliser la souveraineté alimentaire du pays. Le solde commercial agricole français s'est ainsi dégradé de 49 % entre 2019 et 2024, en passant de 7,7 milliards à 3,9 milliards d'euros.

3. Une industrie française mise sous pression

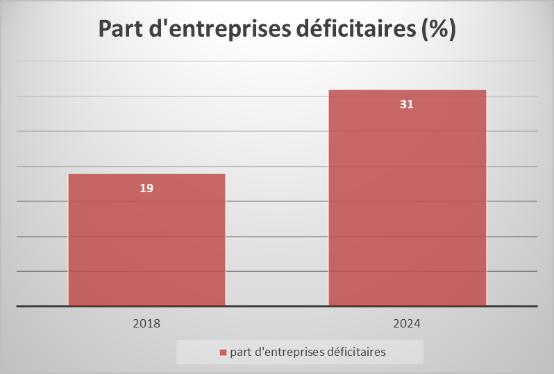

Les conditions dans lesquelles sont placées les relations commerciales engendrent une position dominante des distributeurs sur les fournisseurs : l'industrie française est mise sous pression et les marges ont tendance, en particulier pour les PME, à se réduire. Les 17 500 entreprises de l'industrie agroalimentaire française, parmi lesquelles sont dénombrées une grande majorité de petits fournisseurs font face à cinq groupes de la grande distribution qui représentaient à eux seuls 83 % du secteur fin 2024. Plus l'entreprise est petite, plus son taux de marge brute a tendance à décroître.

Cette situation produit des effets en cascade. Les défaillances d'entreprises industrielles augmentent et le secteur étant en sous-investissement, il rencontre des difficultés à rénover et moderniser l'outil productif, ou encore à investir dans la transition écologique.

L'augmentation de la proportion de PME-ETI

industrielles déficitaires

de

2018 à 2024

Étude ACSEL-Banque de France pour la FEEF, septembre 2025

4. Un secteur de la grande distribution en pleine évolution

Après les vagues de concentration, la grande distribution, engagée dans une spirale déflationniste, est confrontée à des évolutions qui risquent d'exacerber la guerre des prix : essor du commerce en ligne (3,7 % du marché en 2014, 9,3 % en 2025), retour en force du hard discount et montée des destockeurs, déploiement de l'IA dans le secteur sont des défis pour les distributeurs classiques et peuvent exacerber la guerre des prix.

De nouveaux modèles plus vertueux se développent (magasins de producteurs, supermarchés coopératifs...), mais posent une question de mise à l'échelle.

IV. ASSURER UN PARTAGE PLUS ÉQUILIBRÉ DE LA VALEUR ENTRE LES ACTEURS

A. RENFORCER LE POUVOIR DE NÉGOCIATION DE L'AMONT PAR RAPPORT À L'AVAL

1. Le paradigme du prix le plus bas ?

Le fonctionnement de la grande distribution repose aujourd'hui sur un objectif central : proposer au consommateur les prix les plus bas. Cette logique semble avoir aujourd'hui atteint ses limites, en particulier au regard des enjeux sanitaires, environnementaux et de juste rémunération des producteurs. La question se pose d'une évolution du modèle de distribution, en rééquilibrant les critères de choix proposés aux consommateurs et en valorisant les autres composantes du « bien consommer ».

La stratégie du prix le plus bas brouille la perception du « bon prix » d'un produit pour le consommateur. Habitué aux promotions sur les fruits et légumes, souvent utiles quand l'offre est abondante, le consommateur peine désormais à identifier le « vrai prix » d'un kilo de fruits ou de légumes. Accroître la transparence sur les marges des produits bruts permettrait de mieux informer le consommateur.

Les produits rémunérateurs pour les producteurs méritent également d'être valorisés par une meilleure information des consommateurs sur la part du prix de vente revenant aux agriculteurs. L'expérimentation en cours de l'affichage des conditions de rémunération des producteurs de produits agricoles sur certains produits (« RémunéraScore ») doit à ce titre faire l'objet d'un suivi attentif.

La valorisation des produits français apparaît aujourd'hui indispensable au maintien de nos filières agricoles et au soutien à notre souveraineté alimentaire : à ce titre, alors que la grande distribution pourrait contribuer à orienter le consommateur vers les produits français en jouant sur la marge, elle a tendance à rechercher une offre d'appel de premier prix avec des produits d'importation sur lesquelles elle réalise peu de marge, et à compenser cette faiblesse par une marge plus importante sur les produits français (tomates, fraises...).

Le développement et la visibilité de circuits alternatifs apparaissent comme des leviers pour rééquilibrer la chaîne de valeur et répondre aux attentes croissantes des consommateurs en matière de qualité, de transparence et de proximité. Magasins de producteurs, Amap, ou vente à la ferme... : ces circuits progressent depuis une dizaine d'années. Ces modèles se singularisent par un lien plus direct entre producteurs et consommateurs et répondent aux enjeux ayant présidé à la constitution de la commission : juste rémunération du producteur, transparence sur les prix et les marges, promotion d'une alimentation durable et de qualité à des prix raisonnables. Par exemple, les produits bio sont plus accessibles en circuits courts qu'en grande distribution, ce qui tend à confirmer la surmarge prise par les grands distributeurs sur les produits bio : une étude a ainsi relevé une différence de prix entre un fruit ou un légume non bio et un fruit ou un légume bio en moyenne de 12,5 % dans ces circuits, alors que dans la grande distribution, la différence de prix est en moyenne de 57 %.

2. Renforcer le pouvoir de négociation des agriculteurs

Rééquilibrer le pouvoir de marché au profit des agriculteurs nécessite en premier lieu une application plus stricte des dispositions législatives existantes. Néanmoins, le pouvoir de marché des producteurs dans les négociations pourrait être amélioré par :

· Un renforcement du poids des regroupements de producteurs

Ces regroupements offrent une véritable opportunité de rééquilibrage des relations commerciales avec l'aval, en massifiant l'offre, en mutualisant les moyens, en planifiant la production tout en offrant une meilleure rémunération pour les producteurs : plusieurs interlocuteurs de la commission ont néanmoins indiqué qu'une interprétation restrictive du droit de la concurrence pouvait constituer un frein à l'organisation collective des producteurs. La commission propose que le ministre de l'Économie saisisse l'Autorité de la concurrence afin qu'elle procède à l'actualisation de son avis sur le secteur agricole, et formule des recommandations pour rééquilibrer le pouvoir de négocier des producteurs.

· Une meilleure diffusion de la contractualisation pluriannuelle entre agriculteurs et industriels

La commission considère que la contractualisation repose avant tout sur des motifs économiques : elle doit garantir des conditions tarifaires suffisamment satisfaisantes pour que les producteurs aient intérêt à opter pour ce dispositif. Le projet de loi d'urgence pour la protection et la souveraineté agricole présenté le 8 avril 2026 en Conseil des ministres prévoit à ce titre de renforcer le poids des indicateurs de coûts de production dans les contrats et d'ouvrir une expérimentation sur la mise en place de tunnels de prix pour les filières qui le souhaiteraient, à l'image de ce qui a cours dans la filière bovine, visant à encadrer les prix de vente dans les contrats commerciaux.

B. RÉGULER LES RELATIONS COMMERCIALES DE MANIÈRE PLUS EFFICACE

1. Améliorer les dispositifs de contrôle

La commission insiste sur la nécessité d'octroyer à la DGCCRF les moyens nécessaires à l'accomplissement de ses missions. Il importe, à cet égard, d'oeuvrer à l'amélioration du ciblage de ses contrôles, notamment en poursuivant les échanges qu'elle a instaurés avec les fédérations professionnelles. La commission recommande en outre d'instaurer des dispositifs qui permettront de mieux encadrer le recours aux diminutions de commandes injustifiées durant la période des négociations commerciales. Enfin, le plafond de certaines amendes pourrait être rehaussé pour garantir leur caractère dissuasif.

En second lieu, l'amélioration des dispositifs de contrôle dépendra de la capacité de la France à défendre la logique des lois EGalim lors de la révision de la directive (UE) 2019/633 sur les pratiques commerciales déloyales. Les orientations transmises à la commission par la ministre de l'agriculture et les services de la DGCCRF lui apparaissent bienvenues : il s'agit tant d'étendre son champ d'application aux centrales européennes, que de prévoir l'interdiction de nouvelles pratiques abusives.

2. Renforcer la protection des fournisseurs en situation de dépendance économique

La commission considère qu'il est nécessaire de réviser la définition de l'abus de dépendance économique, pour permettre aux autorités de contrôle de sanctionner les pratiques déloyales que les distributeurs asseyent sur leur puissance d'achat.

La commission a noté à cet égard que l'Autorité de la concurrence avait, dans un avis de 2015, présenté plusieurs hypothèses d'évolution du texte qui seraient susceptibles d'aboutir à ce résultat.

Il serait par ailleurs opportun de développer les dispositifs de médiation commerciale, pour assurer la protection immédiate des intérêts des acteurs en situation de dépendance économique, en particulier les PME-ETI, qu'il s'agisse du médiateur des relations commerciales ou de la commission d'examen des pratiques commerciales.

3. Valoriser davantage la production nationale

La valorisation de la production nationale repose tout d'abord sur l'amélioration de l'information des consommateurs. La commission a en effet constaté que ces derniers sont exposés à un nombre croissant d'indicateurs, qui perturbent leur appréciation générale de ces certifications. Un consommateur verrait ainsi en moyenne par jour 37 labels, 17 mentions et 5 scores sur les produits du quotidien. La commission recommande donc de clarifier le paysage des certifications publiques et de mieux contrôler des labels privés. Elle préconise aussi de distinguer au sein de la MPA la part nationale, car c'est elle qui doit être sanctuarisée.

La commission note ailleurs que l'enjeu de la production et de la compétitivité industrielle nationales traversait l'ensemble de ses travaux : les déséquilibres actuels de la chaîne de valeur se traduisent par la réduction de la rentabilité des exploitations agricoles et des industries agro-alimentaires. Aussi souligne-t-elle l'urgence de la restauration d'un équilibre dans la chaîne de valeur, à laquelle peut et doit participer le consommateur.

4. Simplifier et stabiliser le cadre législatif

Si la commission est convaincue du bien-fondé de l'objectif poursuivi par le législateur au travers des lois EGalim, elle a cependant constaté que les dispositifs qu'il a introduits ont parfois complexifié les négociations commerciales, notamment pour les petites et moyennes entreprises, sans pour autant démontrer leur efficacité.

La commission considère en conséquence qu'il revient au Parlement d'évaluer, de clarifier et de simplifier les obligations juridiques qui pèsent aujourd'hui sur les distributeurs et leurs fournisseurs. Elle juge par exemple à ce titre, avec la DGCCRF, qu'il serait utile d'alléger le formalisme requis de la proposition écrite de contrat.

C. LA TRANSPARENCE PAR UN MEILLEUR SUIVI DES MARGES ET DES RELATIONS ÉCONOMIQUES ENTRE INDUSTRIELS ET DISTRIBUTEURS PLUS ÉQUILIBRÉES

Afin de construire des relations entre industriels et distributeurs plus équilibrées, il faut agir sur au moins trois plans :

Les centrales européennes doivent être mieux encadrées,

- leurs prestations de services mieux contrôlées

- et les marges arrière des distributeurs rendues transparentes.

Il faut également améliorer les outils de suivi des marges par une révision du dispositif des options de transparence tarifaire et par un renforcement du rôle et des missions de l'OFPM.