INTRODUCTION

Depuis plusieurs années, du fait de la crise sanitaire du Covid, puis de la guerre en Ukraine, aujourd'hui du conflit au Moyen-Orient, les prix à la consommation, mais aussi les intrants des processus de production agricoles et industriels, connaissent une forte variabilité combinée à une tendance à la hausse.

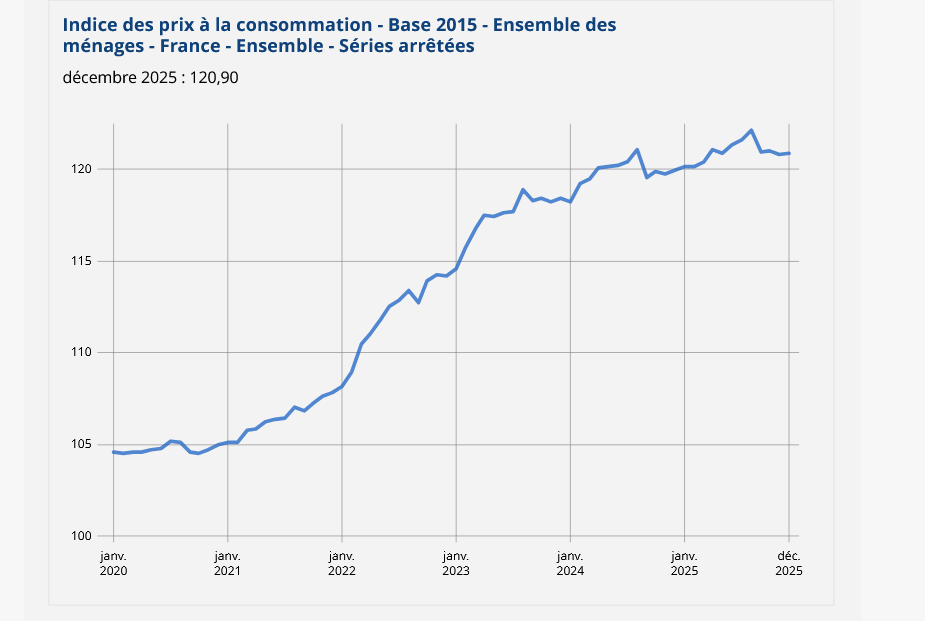

Indice des prix à la consommation

Base

2015 - Ensemble des ménages - France

Source : Insee

S'agissant de l'alimentaire, l'inflation a clairement accéléré à partir du printemps 2022 pour ne se calmer véritablement qu'à partir de février 2024. Elle reprend mais à un niveau bien inférieur à partir de la mi-2025.

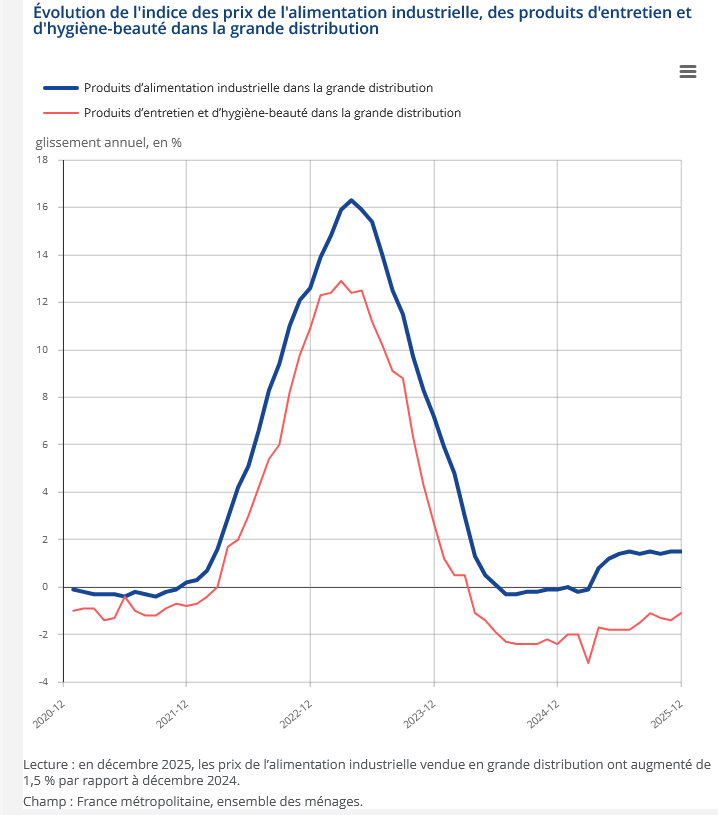

Comme on peut le constater sur le graphe suivant, pour les produits de droguerie, hygiène parfumerie (DPH), l'évolution est proche mais marquée par un léger temps de retard et surtout une amplitude à la hausse moins forte.

Source : Insee, Chiffres-clés, 23 mars 2026

Les produits bio ont été particulièrement touchés par cette évolution. Après une progression forte jusqu'en 2020 et un premier ralentissement avec le Covid, l'inflation et un désengagement de la grande distribution ont provoqué un arrêt brusque de la croissance, voire un recul de 10-15% de la consommation de ces produits. En 2026, l'assortiment en produits issus de l'agriculture biologique reste encore inférieur de 20 % par rapport au record atteint durant l'année 2021.

2025 est cependant l'année de la stabilisation pour le bio, voire de la reprise, avec des chiffres positifs quels que soient les circuits de distribution : +4,1 % en moyenne au premier semestre 2025.

Cette évolution et les pics inflationnistes sont évidemment une source de préoccupation majeure pour les pouvoirs publics en ce qu'ils peuvent fragiliser le pouvoir d'achat des ménages. Du reste, globalement, le pouvoir d'achat par unité de consommation, pour reprendre la terminologie de l'Insee a baissé en 2022 de 0,2 % et son augmentation a été très faible en 2023, 0,3 %. Cette pression inflationniste est d'autant plus sensible sur les ménages modestes que ceux-ci consacrent une part plus importante de leur revenu à l'alimentation1(*).

Cette période inflationniste a été l'occasion de la recrudescence de passes d'armes virulente entre distributeurs et fournisseurs. Régulièrement, à coups de communiqués de presse ou de prises de parole dans les médias, la grande distribution a rejeté de manière très offensive sur les industriels la responsabilité des hausses de prix. Sa stratégie de communication semble d'ailleurs s'est durcie dans les dernières années et avoir évolué vers davantage de prise à témoin de l'opinion. Michel-Édouard Leclerc, omniprésent représentant du groupement d'enseignes du même nom, a bénéficié d'une forme de magistère sur plusieurs médias, sur lesquels, du reste, ce groupe est un annonceur important pour ne pas dire essentiel, distribuant les bons et, surtout, les mauvais points et tenant un discours le plus souvent univoque sur « les industriels », « les grandes marques », « les multinationales »...en résumé, la faute est toujours celle des industriels : « La moitié des hausses demandées ne sont pas transparentes, mais suspectes. » assène-t-il en juin 20222(*).

Dans plusieurs réseaux de distribution, on a même pu assister à des campagnes en magasin dénonçant par affichage les industriels. Carrefour a été friand de cette pratique. Le distributeur a notamment mis en place des étiquettes orange « anti shrinkflation » très visibles en rayons et accompagnées d'un message du type : « ce produit a vu son grammage baisser et le tarif pratiqué par notre fournisseur augmenter ». Son dirigeant, Alexandre Bompard, n'a pas été moins agressif que le représentant de Leclerc. Le 15 février 2023, il affirme ainsi dans un grand quotidien : « Les industriels demandent des hausses de tarifs délirantes »3(*). Le 29 août 2023, il surenchérit sur une radio : « Les Français ont compris que les industriels n'étaient pas à leurs côtés » 4(*).

« Bouclier anti-inflation », « produits du quotidien à prix bloqués », « produits à prix coûtant », les distributeurs martèlent l'idée que non seulement les fournisseurs sont coupables de l'inflation mais qu'ils sont, eux, les bons élèves. Le positionnement des enseignes est très clair : la grande distribution se met du côté du consommateur contre les industriels. À partir de 2023, leur communication franchit un nouveau cap avec des annonces publiques de déréférencement, en particulier en période de négociations commerciales, alors même que ce type de suspension de commandes est illicite. Si la pratique a pu exister auparavant, puisque Leclerc l'a utilisé dès le début des années 2000, elle semble se systématiser et se généraliser à toutes les enseignes. Le message est le suivant : « vous ne trouvez plus ce produit parce que les industriels le vendent trop cher par rapport à ce qu'il vaut ». Carrefour pratique ainsi avec PepsiCo ou Tropicana, Coopérative U avec Procter & Gamble, Intermarché avec Danone ou les fabricants de chocolat, avec notamment une campagne qui avait fait mouche : « Ils se paient notre ganache ».

À côté de ces bras de fer médiatisés, combien de déréférencements silencieux mais bien visibles sur le chiffre de vente des fournisseurs ? Selon les cas, ils interviennent parce que les conditions du fournisseur ne satisfont pas le distributeur ou comme simple levier de négociation. Dans d'autres cas, il s'agit de sanctionner une initiative qui ne plaît pas, y compris si elle est vertueuse. En 2023, Danone essaie ainsi d'introduire des prix conseillés sur certains de ses produits. Les distributeurs rejettent l'idée, notamment parce qu'elle risque de dépositionner leurs propres marques de distributeurs (MDD). Le résultat ne tarde pas : Leclerc, par exemple, en quelques semaines, élimine de ses rayons la quasi-totalité des yaourts nature Danone.

De leur côté, les fournisseurs de la distribution protestent énergiquement, mais choisissent davantage, par la voie de leur représentation professionnelle, les canaux institutionnels et tentent de mobiliser le Gouvernement, la DGCCRF, le Parlement.

C'était un des premiers objets de la commission d'enquête : comprendre comment la transmission de l'inflation des années 2022-2023, source de tant de conflits médiatisés, s'était opérée des producteurs aux consommateurs. En clair, qui des producteurs, des transformateurs ou des distributeurs, avait profité de la crise pour augmenter ses marges ?

Mais, au-delà de cette recherche sur la période actuelle et récente, il s'agissait aussi et surtout de comprendre la chaîne de valeur du producteur jusqu'au consommateur. Car, en effet, pic d'inflation ou pas, on ne pouvait qu'être étonné de constater que si les consommateurs devaient régulièrement payer plus cher, les producteurs, eux, ne semblaient pas mieux rémunérés.

Une question était donc centrale pour la commission d'enquête : quelle part de la chaîne de valeur revenait réellement aux producteurs, aux transformateurs, aux industriels et quelle part était en fait captée par les distributeurs ? (Partie I)

Comme l'a souligné devant la commission Olivier Mevel, maître de conférences en marketing, commerce et distribution à l'Université de Bretagne occidentale, aujourd'hui en France, pour 100 euros de dépenses alimentaires au détail, seulement 8 euros rémunèrent l'agriculture française, entre 12 et 15 euros vont aux transformateurs et à l'industrie agroalimentaire, plus de 34 euros correspondent à des importations d'intrants ou de produits finis et près de 40 euros sont captés par le commerce et les services.

Partant de l'analyse des marges des enseignes par magasin, la commission d'enquête a progressivement découvert tout un système, complexe et aux contours volontairement opaques, de récupération de marges par la grande distribution. Il existait déjà via les services commerciaux négociés dans les centrales françaises (les « marges arrière »), il prend une dimension nouvelle avec les centrales européennes d'achats ou de référencement qui se partagent l'essentiel du marché français dans des conditions obscures. À côté de ces centrales en prospèrent d'autres, les centrales européennes de services qui représentent un degré supplémentaire d'opacité.

Ces dispositifs de récupération de marges par la grande distribution sont cruciaux car ils impactent, de manière considérable mais difficilement décelable, toute la chaîne de valeur, des producteurs aux consommateurs. Or, ils sont largement à la fois le résultat et la cause de ce qui est devenu depuis plusieurs années en France un élément central de la relation fournisseurs-distributeurs : « la guerre des prix ». La grande distribution fonctionne sur la base de marges unitaires faibles mais compensées par des volumes énormes. « C'est la marge unitaire multipliée par la rotation en linéaire qui fait la masse de marges » rappelle Olivier Mevel. Il ajoute : « On demande à l'industriel de financer cette rotation de diverses manières, que ce soit en finançant sur Instagram de la publicité digitale relative aux magasins ou en développant des gammes particulières. ». Or, pour que cette rotation soit efficace, il faut attirer le client, créer des flux de consommateurs et déclencher l'acte d'achat.

C'est la raison pour laquelle les marges unitaires de la distribution sont faibles, surtout pour les produits « bataillés », ceux que certains consommateurs veulent absolument et qu'il faut donc avoir en rayon au prix le plus bas possible. Sur ces produits « leaders », la puissance des marques leur permet parfois de résister à la pression à la baisse des distributeurs et de conserver des marges appréciables, ce qui permet à ces derniers de dénoncer la capacité des fournisseurs d'imposer leurs prix et donc de « peser sur le pouvoir d'achat des Français ». Comme l'affirme à nouveau Olivier Mevel : « Le distributeur perd aujourd'hui de l'argent sur 1 500 produits vendus dans ses rayons : le Coca-Cola, le Ricard, le chocolat Milka, les Kellogg's Cornflakes, les M&M's... Ces produits emblématiques, que la classe moyenne met dans son caddie, sont vendus avec un SRP+ 10 (voir chiffre). Mais entre les coûts logistiques, d'approche et autres, il faudrait que la marge soit de 35 % (et non de 10 %) sur ces produits pour que les distributeurs gagnent leur croûte »5(*).

C'est ce qui explique aussi la course aux parts de marché, aux surfaces de vente des différentes enseignes et leurs alliances à l'achat, qui sont des leviers déterminants pour faire pencher le rapport de force de leur côté lors des négociations et pour obtenir des transferts de marges des fournisseurs.

S'ils perdent de l'argent, ou n'en gagnent pas, sur 1 500 produits, cela signifie que les distributeurs vont devoir se rattraper sur les autres produits. Pour cela, ils font preuve d'une créativité sans bornes. La pressurisation des marges des entreprises qui peinent à résister lors des négociations commerciales, favorisée par la constitution d'alliances à l'achat qui déséquilibrent le pouvoir de marché, la montée en puissance des MDD, la péréquation des marges, entre rayons ou produits d'un même rayon, longuement décrite dans le rapport, la vente de « services », plus ou moins réels, par les centrales françaises des distributeurs6(*), l'adjonction d'une nouvelle couche de services dits « internationaux » payés par les fournisseurs aux fameuses centrales européennes, l'usage parfois abusif de pénalités logistiques... sont autant de moyens qui visent à transférer de la marge des fournisseurs vers les distributeurs.

De leur côté, les fournisseurs et industriels, dont les marges sont souvent faibles, en particulier s'agissant des PME et ETI, et qui doivent entretenir et moderniser un appareil productif coûteux, tentent aussi de rehausser ou au moins préserver leurs marges et sont pour cela contraints de peser sur les prix de leurs propres fournisseurs, agriculteurs ou premiers transformateurs, ou peuvent être tentés de rehausser leurs tarifs.

Cette guerre des prix, qui conduit à l'érosion des marges de tous les acteurs de la chaîne de valeur, le législateur a tenté d'en réduire les effets les plus nocifs, notamment par les lois EGalim, en particulier avec la sanctuarisation de la matière première agricole, l'interdiction de la vente à perte, l'encadrement des négociations commerciales et des promotions... Pour autant, la commission d'enquête constate que le cadre législatif et institutionnel n'a atteint que très partiellement ses objectifs (Partie II).

L'examen par la commission de l'ensemble du système de production-distribution l'a convaincue que le rapport de force entre la plupart des industriels et la grande distribution est désormais déséquilibré en faveur de cette dernière. Les pratiques qu'elle a mises au jour démontrent, preuves à l'appui, que les enseignes en abusent. La conséquence de ce rapport de force déséquilibré est désormais extrêmement préoccupante : c'est celle d'une chaîne de valeur très fragilisée, et pour tout dire, mise en danger, de l'amont à l'aval : agriculture, industrie, mais aussi grande distribution, alors même que la concurrence internationale se fait plus menaçante et que de nouveaux acteurs aux politiques très agressives entrent sur le marché, comme les plateformes chinoises. En ce sens, ce rapport se veut être un signal d'alarme pour la collectivité (Partie III).

La réalité oblige à dire que nous sommes face à une situation enracinée depuis des années. La guerre des prix fait désormais partie de l'imaginaire et des pratiques de tout le secteur et chaque acteur anticipe les demandes de l'autre de telle sorte que les chacun peut se prévaloir des mauvaises pratiques de l'autre pour justifier les siennes. Il serait illusoire de penser qu'une énième loi puisse nous en libérer. Au coeur du problème se trouve en effet une question devenue culturelle qui oriente le comportement de la masse des consommateurs. Cette culture du prix le plus bas, nourrie par des campagnes publicitaires intenses et univoques, les incessantes interventions des dirigeants de la grande distribution, et parfois par le monde politique, au prétexte du « combat pour le pouvoir d'achat », constitue un substrat qu'il faut absolument faire évoluer si nous voulons que la situation s'améliore structurellement et que l'industrie comme l'agriculture françaises retrouvent une force qu'elles tendent à perdre. Au-delà des secteurs économiques, ce sont les hommes et les femmes qui y travaillent qui doivent retrouver une espérance et un horizon, en particulier nos agriculteurs sans lesquels rien n'est possible et qui sont le socle de notre souveraineté alimentaire.

Ceux qui parlent sans cesse du pouvoir d'achat des consommateurs en négligeant le fait que ceux-ci sont aussi et d'abord des travailleurs qui ont besoin de leurs emplois pour pouvoir consommer ne raisonnent qu'à très court terme. En réalité, fragiliser l'économie nationale c'est, à terme, réduire structurellement le pouvoir d'achat des Français.

Ajoutons que le combat pour le pouvoir d'achat, souvent présenté comme la « mission » de la grande distribution par ses leaders médiatiques, n'est peut-être pas aussi favorable pour le consommateur que cela est affirmé. Les investigations de la commission d'enquête ont montré que la grande distribution peut être très rémunératrice pour ses dirigeants. Surtout, il est loin d'être évident que les prix de vente en magasin suivent l'évolution des prix négociés avec les fournisseurs et, en particulier, baissent lorsque ces derniers sont en déflation.

Le tableau suivant illustre cette déconnexion.

Comparaison d'évolution des prix en grande

distribution

et des tarifs négociés avec les

fournisseurs

|

2022 |

2023 |

2024 |

2025 |

|

|

Hausse de tarif obtenue à l'issue des négociations commerciales |

+ 3,5 % |

+ 9 % |

+ 1 % |

+ 1,5 % |

|

Indice des prix dans la grande distribution |

+ 5,88 % |

+ 12,25 % |

+ 0,71 % |

+ 0,52 % |

|

Indice des prix à la consommation |

+ 5 % |

+ 5 % |

+ 2 % |

+ 1 % |

Source : commission d'enquête sur la base

des chiffres Insee

et Observatoire des négociations

commerciales

Deux autres indices peuvent laisser penser que la grande distribution n'est pas le chevalier blanc du pouvoir d'achat qu'elle prétend être.

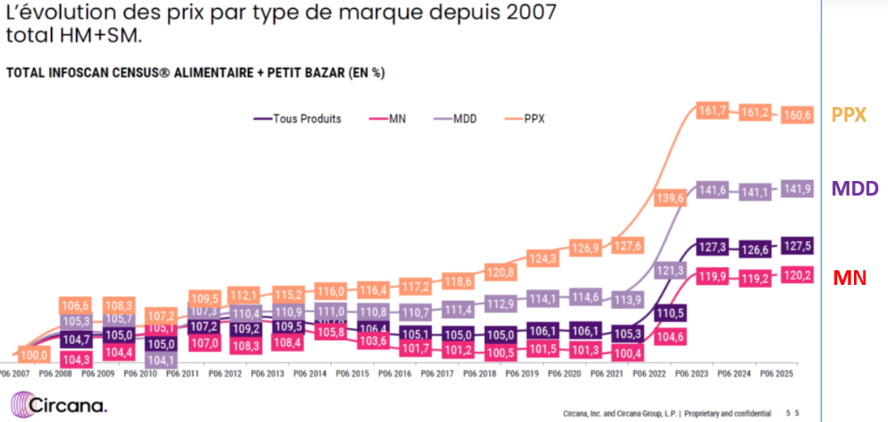

En premier lieu, les prix des produits de marques de distributeur (MDD), ainsi que leurs « premiers prix », ont généralement augmenté plus vite que ceux des marques nationales, comme le montre le graphique ci-après.

Comparaison d'évolution des prix selon les types de produits

(MDD, premiers prix, marques nationales)

Source : Circana

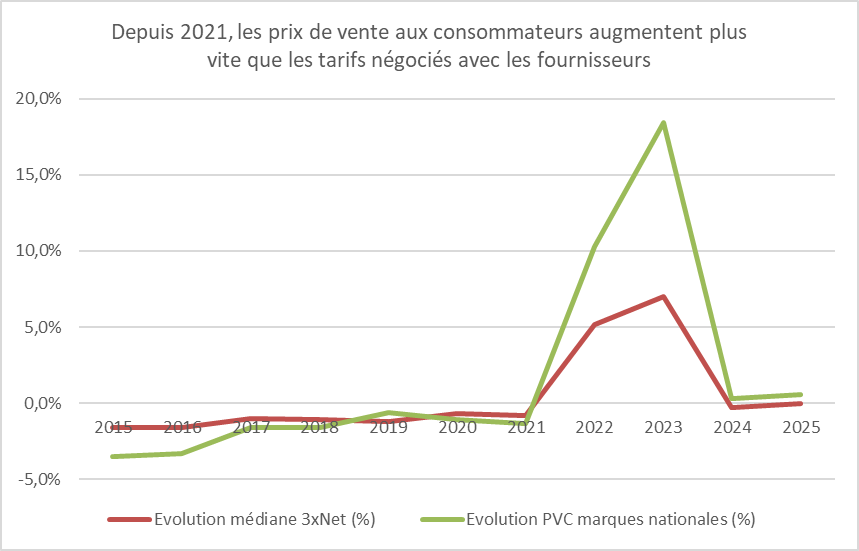

Second indice, illustré par les courbes plus bas : les prix de vente aux consommateurs des marques nationales, fixés par les distributeurs, tendent à augmenter davantage que les tarifs « 3 net » issus des négociations fournisseurs-distributeurs.

Source : commission d'enquête sur la base de chiffres Circana

La rapporteure récuse donc l'argument si souvent avancé par les distributeurs, avec plus ou moins d'agressivité, pour justifier leurs pratiques à l'égard des fournisseurs selon lequel la préservation du pouvoir d'achat serait au coeur de leur action. À tout le moins n'y a-t-il pas d'automaticité entre l'évolution des prix dans les magasins et les résultats des négociations avec les fournisseurs.

Pour assurer une plus grande transparence en la matière, au-delà des discours des acteurs, la commission d'enquête propose de rendre publique sur internet, chaque année, la comparaison entre l'évolution des prix de vente aux consommateurs et celle des tarifs négociés avec les fournisseurs et d'en prévoir l'affichage en magasin.

|

Recommandation |

||||

|

N° |

Libellé |

Destinataires |

Échéancier |

Support |

|

1 |

Rendre publique, chaque année, la comparaison entre l'évolution des prix de vente aux consommateurs et celle des tarifs négociés avec les fournisseurs. |

Ministre DGCCRF |

2027 |

Communication des services de l'État |

Les interlocuteurs de la commission d'enquête ont été unanimes : il faut stabiliser le droit. Par ailleurs, la dimension désormais culturelle - et sur ce point les distributeurs ont une longueur d'avance du fait de leur omniprésence sur les médias - du mode de relations distributeurs-fournisseurs suggère qu'une grande loi EGalim 4 ne serait pas une solution miracle. En revanche, des évolutions législatives ou réglementaires ponctuelles, au niveau français, ainsi qu'une prise en charge du dossier au niveau européen, pour l'instant trop insensible à la situation, n'en sont pas moins nécessaires. Il est temps que l'État sorte, en cette matière, de son immobilisme. Au-delà, c'est un partenariat renouvelé entre tous les acteurs qu'il faut construire ou reconstruire. Faute d'une évolution spontanée du comportement des acteurs, cette évolution de long terme passe par un rééquilibrage structurel des pouvoirs de négociation d'amont en aval, par la consolidation de l'efficacité de la régulation des relations commerciales, par une amélioration de la transparence sur les flux financiers et les marges des uns et des autres, y compris au niveau européen. En d'autres termes, un dispositif fort et robuste de régulation est plus que jamais nécessaire. En cette matière comme en d'autres, la formule de Lacordaire s'impose : « ...c'est la liberté qui opprime et la loi qui affranchit »7(*) (Partie IV).

* 1 En 2020, selon l'Insee, les ménages les plus modestes (premier décile) consacraient 23,5 % de leur budget à l'alimentation, alors que pour les ménages les plus riches (décile 9), cette proportion tombait à 10,5 %.

* 2 BFMTV, 30 juin 2022.

* 3 Alexandre Bompard, PDG de Carrefour : « Les industriels demandent des hausses de tarifs délirantes », entretien avec Marie Bartnik et Ivan Letessier, 15 février 2023.

* 4 Alexandre Bompard, 29 août 2023, France info.

* 5 « Comment sont fixés les prix en grande surface ? », L'Union, 25 mars 2026.

* 6 Les anciennes « marges arrière ».

* 7 « Entre le fort et le faible, entre le riche et le pauvre, entre le maître et le serviteur, c'est la liberté qui opprime et la loi qui affranchit ».