DEUXIÈME PARTIE

L'IMPENSÉ DES

CONSÉQUENCES DE L'OUVERTURE À LA CONCURRENCE DU TGV SUR LE

FINANCEMENT DU RÉSEAU ET L'AMÉNAGEMENT DU TERRITOIRE

Si elle a des avantages indéniables, notamment pour les autorités organisatrices et l'efficience du coût d'exploitation des services conventionnés, l'ouverture à la concurrence du transport ferroviaire de passagers implique également une série de bouleversements, porteurs de risques majeurs sur la cohérence du système ferroviaire, qui ont curieusement été largement ignorés des pouvoirs publics jusqu'à aujourd'hui.

Cet étonnant défaut d'anticipation est plus flagrant encore en ce qui concerne l'ouverture à la concurrence des services ferroviaires librement organisés (SLO), exploités sans subventions publiques, c'est-à-dire, en France, les trains à grande vitesse (TGV). Là encore, un « aveuglement collectif » et une confiance excessive dans le « pouvoir magique » de la concurrence semble avoir opéré. Des problématiques majeures, pourtant identifiées de longue date, en particulier grâce à des travaux précurseurs du Sénat, ont été laissées en suspens, sans solutions structurelles, jusqu'à ce que le système dans son ensemble finisse par « sauter dans l'inconnu » d'une réforme qui en changera nécessairement et très profondément la nature.

Les rapporteurs sont surpris de l'absence d'étude d'impact sérieuse quant au bilan de l'ouverture à la concurrence du TGV sur le financement du réseau ferroviaire, un enjeu pourtant désormais unanimement considéré comme relevant d'une urgence absolue pour l'avenir du secteur ferroviaire en France. Alors qu'un consensus s'est établi sur la nécessité d'augmenter de 1,5 milliard d'euros les investissements dans la régénération et la modernisation des infrastructures ferroviaires d'ici à 2028, l'État, ni aucun acteur du secteur, n'est aujourd'hui en mesure d'estimer les conséquences financières de l'ouverture du marché des SLO sur le financement du réseau ferré.

Alors qu'aujourd'hui une part substantielle des investissements dans le réseau existant est financée par les résultats de la SNCF, d'une part ce système de financement semble discutable dans un environnement concurrentiel et, d'autre part, il pourrait se retrouver structurellement fragilisé si les bénéfices que réalisait SNCF Voyageurs dans sa situation de monopole venaient à se réduire. Dans le contexte budgétaire extrêmement contraint que l'on connaît, il aurait été préférable d'éviter ce facteur d'incertitude supplémentaire.

Une autre problématique majeure a été éludée par les pouvoirs publics malgré les alertes lancées par le Sénat dès 2018 : comment préserver les enjeux d'aménagement du territoire dans un marché de la grande vitesse ouvert à la concurrence ? Les dessertes TGV d'aménagement du territoire sont aujourd'hui financées par une péréquation interne à l'opérateur historique abondée par les marges réalisées sur les lignes les plus rentables reliant directement Paris aux plus grandes métropoles françaises. L'ouverture à la concurrence heurte de plein fouet ce système. Pourtant, à ce jour, rien n'a été prévu pour solutionner ce problème. Sans évolution du cadre normatif actuel, l'ouverture à la concurrence pourrait se traduire par « la mort à petit feu » de ces dessertes pourtant essentielles à l'équilibre territorial du pays.

Plus généralement, qui assurera la régulation et le pilotage global du système dans un marché du TGV ouvert ? Aucune réponse concrète à cette question n'a été réellement apportée par les pouvoirs publics à ce jour.

L'ouverture à la concurrence entraînera des avantages financiers pour des entreprises ferroviaires et certains passagers mais seront-ils équitablement répartis ? Rien ne permet aujourd'hui de s'en assurer. Qui en sera bénéficiaire et qui au contraire pourrait être perdant et devoir financer ces gains dont une partie pourraient partir à l'étranger ? Les habitants des grandes métropoles desservies par le TGV et les opérateurs privés qui viendront « écrémer » les marges réalisées aujourd'hui par la SNCF sur ses lignes les plus rentables seront-ils les grands gagnants de l'ouverture du marché au détriment des habitants des zones moins denses et de l'opérateur historique dont l'unique actionnaire est l'État ? Le contribuable national et le budget des collectivités devront-ils être mis à contribution pour corriger les effets de bords qui résulteront d'une ouverture du marché mal anticipée et non maîtrisée ? Toutes ces questions ont trop longtemps été éludées. Elles doivent pourtant être posées dès à présent pour éviter de mauvaises surprises à l'avenir.

I. L'ACTIVITÉ TGV EST ESSENTIELLE AU FINANCEMENT DU RÉSEAU FERROVIAIRE

Les services librement organisés (SLO) se distinguent des services conventionnés au sens où ils sont exploités librement par des entreprises ferroviaires sans subventions de la puissance publique et sans que leurs conditions d'exploitations soient encadrées par une autorité organisatrice. En France, à ce jour, les SLO se limitent à la seule activité TGV107(*). Certes aucune subvention publique n'est versée aux SLO, cependant, ces services, essentiellement aujourd'hui via l'opérateur historique, et à travers les péages ferroviaires et les « fonds de concours », sont les principaux financeurs des infrastructures ferroviaires françaises, et tout particulièrement de la régénération et de la modernisation du réseau ferré structurant, c'est-à-dire le réseau le plus circulé108(*).

A. LES PÉAGES FERROVIAIRES, ET EN PARTICULIER LA MAJORATION QUI LEUR EST APPLIQUÉE POUR COUVRIR LES COÛTS COMPLETS DU RÉSEAU, CONSTITUENT LA PRINCIPALE SOURCE DE FINANCEMENT DES INFRASTRUCTURES EXISTANTES

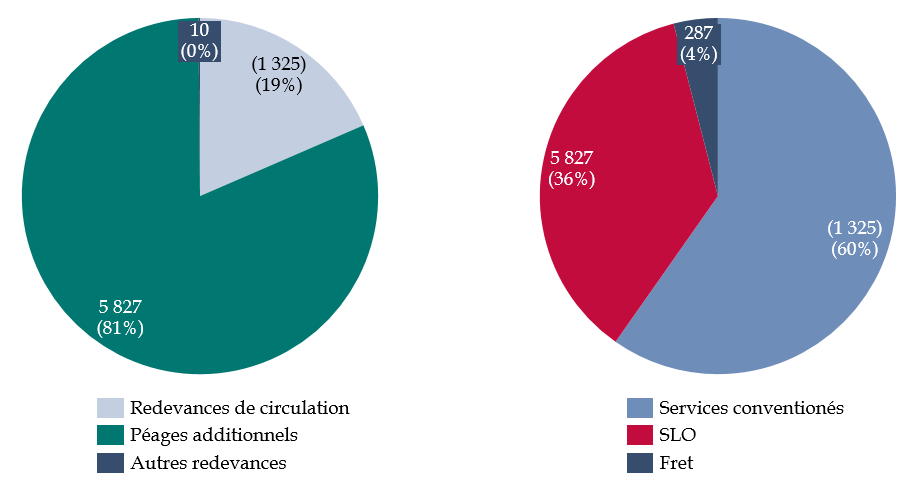

Les redevances d'infrastructures, ou péages ferroviaires, représentent la très grande majorité des ressources de SNCF Réseau et, par voie de conséquence, du financement des infrastructures ferroviaires, en particulier de la régénération et de la modernisation du réseau. En 2024, le montant total des recettes issues des péages ferroviaires s'est élevé à 7,2 milliards d'euros.

Répartition des péages en France en 2024 selon les types de redevances et selon les services ferroviaires

(en millions d'euros)

Source : commission des finances du Sénat, d'après le rapport de l'IGF et de l'IGEDD sur la tarification et le financement du réseau ferré national, février 2024

Elles sont encadrées par des normes européennes, en particulier par la directive 2012/34/UE établissant un espace ferroviaire unique européen109(*). L'article 31 de cette directive prévoit que le coût de l'usage tarifé du réseau doit être directement imputable à l'exploitation du service ferroviaire. Autrement dit, le droit de l'Union européenne prévoit que les péages doivent à minima couvrir les coûts directement imputables à l'usage du réseau110(*). Cet optimum de premier rang ne permet pas au gestionnaire d'infrastructure de couvrir ses coûts fixes. Ces derniers, selon le choix fait dans chaque État membre, peuvent être couverts soit par des subventions publiques soit par la mise en place d'une tarification additionnelle.

Ainsi, la réglementation européenne admet-elle, de façon dérogatoire, que les péages ferroviaires puissent être majorés pour couvrir tout ou partie des coûts fixes du gestionnaire d'infrastructure. Ces péages complémentaires dérogatoires doivent être fixés selon les capacités contributives des segments de marché des services de transport et à la condition qu'aucun de ces segments n'en vienne à être écarté du réseau. En effet, l'article 32 de la directive précise explicitement que le niveau des péages ne peut conduire à exclure de l'utilisation du réseau « des segments de marché qui peuvent au moins acquitter le coût directement imputable à l'exploitation du service ferroviaire ». Dans des lignes directrices interprétatives111(*), la Commission européenne indique que « le gestionnaire de l'infrastructure ne peut imposer une majoration qui rendrait l'activité sur ce segment de marché non rentable pour une entreprise ferroviaire efficace ». Elle précise également que les majorations ne doivent pas être « trop pénalisantes ou trop favorables à des types spécifiques de services ferroviaires ».

Comme l'a signalé l'Autorité de régulation des transports (ART) aux rapporteurs, la tarification additionnelle dérogatoire permise par le droit de l'Union européenne consiste à identifier des segments pertinents des marchés de services de transport ferroviaire selon leur capacité économique à contribuer à la couverture des coûts fixes du gestionnaire d'infrastructure, sans toutefois exclure les segments qui ne peuvent s'acquitter que des coûts marginaux, et à leur appliquer des majorations tarifaires inversement proportionnelles à l'élasticité-prix de la demande. Autrement dit, les segments de marchés les moins sensibles aux variations de prix sont ceux qui contribuent le plus. Cette tarification additionnelle doit permettre de couvrir tout ou partie des coûts fixes du gestionnaire d'infrastructures tout en garantissant l'absence de rente de monopole.

En France, le choix a été fait d'opter pour le système dérogatoire permis par la directive et de majorer les péages au-delà des exigences minimales européennes de compensation des coûts marginaux de circulation et ce, afin de les faire tendre vers un objectif de couverture des coûts complets du réseau. Ce choix implique des péages ferroviaires élevés. Comme l'avaient souligné MM. Hervé Maurey et Stéphane Sautarel dans un rapport d'information de 2022112(*), ce choix distingue la France de ses principaux partenaires européens qui ont majoritairement décidé de financer les investissements de régénération des infrastructures par des subventions publiques.

Ainsi en France, deux types principaux de péages ont-ils été institués :

- d'une part les péages répondant à l'exigence européenne de compensation des coûts directement imputables et ayant vocation à couvrir les coûts marginaux de circulation des convois sur le réseau ;

- et, d'autre part, les péages additionnels dérogatoires ayant vocation à compenser les coûts fixes de SNCF Réseau et à tendre vers une couverture des coûts complets du réseau par les péages plutôt que par des subventions publiques.

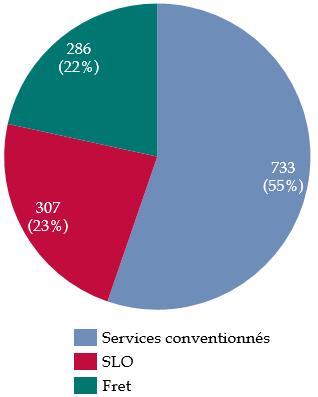

Les redevances de circulation sont à classer dans la première catégorie de même que la redevance de circulation électrique113(*). En 2024, leur montant représentait 1 325 millions d'euros, soit 19 % du total des recettes des péages ferroviaires perçus par SNCF Réseau cette année-là. 55 % de ces 1 325 millions (733 millions d'euros114(*)) provenaient des redevances appliquées aux services conventionnés, 23 % de celles acquittées par les SLO (307 millions d'euros) et enfin 22 % (286 millions d'euros115(*)) concernaient le fret ferroviaire.

Répartition des redevances de circulation en France en 2024 selon les types de services ferroviaires

(en millions d'euros)

Source : commission des finances du Sénat, d'après le rapport de l'IGF et de l'IGEDD sur la tarification et le financement du réseau ferré national, février 2024

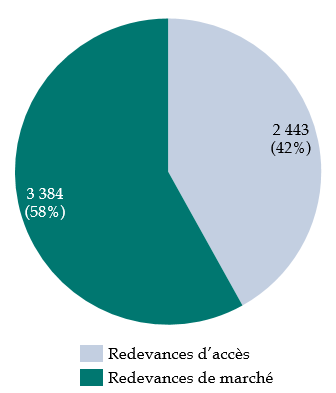

Sont à classer dans la seconde catégorie, d'une part les redevances d'accès versées à SNCF Réseau par l'État au titre de l'utilisation du réseau par les TER et les trains d'équilibre du territoire (TET), et, d'autre part, les redevances de marché appliquées aux SLO et aux services conventionnés.

Ces redevances additionnelles représentent la très grande majorité des recettes de péages perçues annuellement par SNCF Réseau. Elles constituent donc la principale source de financement des infrastructures ferroviaires et en particulier de leurs régénération et modernisation. En 2024, leur produit s'est élevé à 5 827 millions d'euros, soit 81 % du total des recettes de péages.

Répartition des majorations de péages en France en 2024 selon les types de redevances

(en millions d'euros)

Source : commission des finances du Sénat, d'après le rapport de l'IGF et de l'IGEDD sur la tarification et le financement du réseau ferré national, février 2024

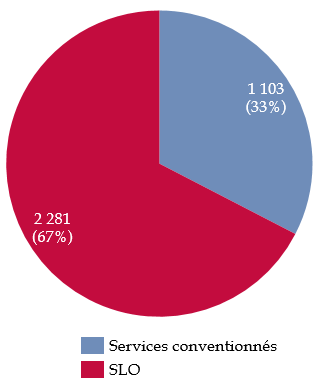

Les redevances de marché sont établies par SNCF Réseau sur la base d'une analyse de la capacité des différents segments de marché à en supporter le coût. Cette analyse s'appuie sur la modélisation des coûts d'une entreprise ferroviaire et sur une analyse des potentiels de marché ferroviaire et de la concurrence intermodale116(*). Les recettes perçues par SNCF Réseau au titre de cette redevance de marché en 2024 ont atteint 3 384 millions d'euros, soit 47 % du total du produit des péages ferroviaires. Les SLO, c'est-à-dire les opérateurs de TGV, se sont acquittés cette année-là de 2 281 millions d'euros au titre de cette redevance (soit 67 % de son produit total). Ainsi, les majorations de péages appliquées aux services TGV ont-elles représentées 32 % du total du produit des redevances ferroviaires en 2024.

Répartition de la redevance de marché en France en 2024 selon les types de services ferroviaires

(en millions d'euros)

Source : commission des finances du Sénat, d'après le rapport de l'IGF et de l'IGEDD sur la tarification et le financement du réseau ferré national, février 2024

La tarification de l'usage du réseau ferré national, qui inclut donc les majorations de péages appliquées dans le cadre des redevances de marché, est décidée par SNCF Réseau puis soumise à l'avis conforme de ART qui peut donc refuser les propositions formulées par le gestionnaire d'infrastructure. Dans leurs réponses au questionnaire des rapporteurs, la DGITM a ainsi précisé que « les principes de tarification de l'infrastructure ferroviaire imposent que les majorations, notamment la redevance de marché, soient fixées de façon à maximiser la couverture des coûts tout en préservant la viabilité économique des services, c'est-à-dire sans exclure du marché des services capables de couvrir au moins leurs coûts marginaux. Dans ce cadre, l'ART vérifie la soutenabilité des redevances et a indiqué dans son avis conforme sur la tarification 2024-2026 que leur montant global n'excède pas les coûts complets de gestion de l'infrastructure sur la période considérée, cette soutenabilité étant assurée à la fois au niveau global et pour chaque service conventionné. Elle estime également que les péages applicables aux services librement organisés comme aux services conventionnés demeurent soutenables. L'ART a également validé la tarification 2027-2029 ».

* 107 Ce qui n'est pas toujours le cas ailleurs en Europe où des liaisons ferroviaires « classiques » sont parfois également exploitées dans le cadre de SLO.

* 108 Hors lignes à grande vitesse (LGV) et lignes de dessertes fines du territoire (« petites lignes »).

* 109 Celle-ci fixe quatre principaux objectifs à la tarification de l'infrastructure :

- assurer l'équilibre des comptes du gestionnaire d'infrastructure sur une période raisonnable, compte tenu des concours publics ;

- assurer aux différentes entreprises ferroviaires les conditions d'un accès équitable et non discriminatoire ;

- inciter le gestionnaire d'infrastructure à optimiser l'utilisation de son infrastructure ;

- émettre des signaux clairs et cohérents pour que les entreprises ferroviaires prennent des décisions rationnelles en termes d'usage du réseau.

* 110 C'est à-dire, les coûts marginaux de circulation.

* 111 Communication de la Commission C/2025/2606 sur les lignes directrices interprétatives concernant la mise en place de redevances pour l'utilisation de l'infrastructure ferroviaire.

* 112 Comment remettre la SNCF sur rail ? Modèle économique de la SNCF et du système ferroviaire : il est grand temps d'agir, Rapport d'information n° 570 (2021 2022) de MM. Hervé MAUREY et Stéphane SAUTAREL, fait au nom de la commission des finances, 9 mars 2022.

* 113 Les premières ont vocation à compenser le coût marginal d'entretien, et d'exploitation du réseau quand les secondes doivent couvrir le coût marginal d'entretien des installations électriques.

* 114 Dont 683 millions d'euros acquittés par les AOM régionales et IDFM.

* 115 Dont 229 millions d'euros acquittés par l'État pour le compte des opérateurs de fret.

* 116 En réponse à leur questionnaire, SNCF Réseau a précisé aux rapporteurs la méthode qu'il applique pour mener à bien cette analyse : « SNCF Réseau procède à des évaluations fondées sur le modèle économique d'un « transporteur normatif », jugé représentatif des transporteurs à grande vitesse circulant sur le réseau ferré national. Ce modèle, contrôlé par l'ART, permet d'estimer la rentabilité des transporteurs / candidats et donc de s'assurer que le niveau des redevances est soutenable par ces derniers, conformément aux dispositions de l'article 6 du décret 97-446 du 5 mai 1997 relatif aux redevances d'infrastructure liées à l'utilisation du réseau ferré national perçues par SNCF Réseau. En particulier, il ressort des analyses menées par SNCF Réseau que les redevances sont soutenables dès lors que le modèle du transporteur normatif aboutit à un taux de marge (qui correspond au ratio entre l'excédent brut d'exploitation et le chiffre d'affaires) supérieur à 12 %. Ce modèle est appliqué sur chaque segment de marché. Chaque segment peut inclure un ou plusieurs grands axes de trafic, regroupés en fonction de critères tels la population et les conditions de concurrence intermodale et détermine le niveau de majorations éventuellement applicables ».