II. L'AUGMENTATION DE L'OFFRE TGV : UN POTENTIEL CONTRARIÉ

A. LES PREMIERS PAS « TIMIDES » DE L'OUVERTURE À LA CONCURRENCE DES SERVICES LIBREMENT ORGANISÉS (SLO) EN FRANCE

1. À ce jour seuls deux opérateurs historiques étrangers bien établis ont commencé à s'implanter sur le marché français de la grande vitesse

À ce jour, seules deux entreprises ferroviaires concurrentes à l'opérateur historique, par ailleurs elles-mêmes opérateurs historiques dans leurs pays respectifs, circulent sur le marché domestique français des services librement organisés (SLO) :

- Trenitalia119(*) France exploite la ligne Paris-Lyon120(*) depuis le mois de décembre 2021, proposant cinq allers-retours quotidiens (soit 11 % des 46 allers-retours quotidiens sur cette ligne mais 20 % des liaisons entre les gares intramuros de ces deux villes) dont deux jusqu'à Milan, et désormais, depuis juin 2025, la ligne Paris-Marseille à raison de quatre allers-retours quotidiens via Avignon et Aix-en-Provence ;

- la société Renfe Viajeros121(*) qui exploite deux liaisons internationales depuis juillet 2023, entre Lyon et Barcelone, avec un aller-retour par jour, et entre Marseille et Madrid, à raison là aussi d'un aller-retour quotidien ponctué des dessertes de Perpignan et Barcelone122(*), représentant ainsi aujourd'hui 47 % des circulations de SLO entre la France et l'Espagne.

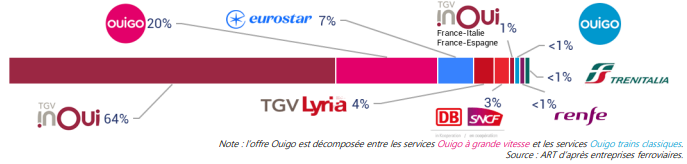

La pénétration d'entreprises ferroviaires concurrentes à SNCF Voyageurs sur le marché des SLO reste ainsi aujourd'hui extrêmement limitée. En 2024, les offres commerciales de Trenitalia et Renfe ne représentaient qu'à peine 2 % du total de la fréquentation des SLO sur le territoire national.

Répartition de la fréquentation sur les SLO en France en 2024 selon les opérateurs

(en % du nombre de voyageurs-km transportés en France)

Source : le marché français du transport ferroviaire en 2024, ART, décembre 2025

Cependant, plusieurs sociétés, dont les projets sont à des stades de développement variables, ont annoncé vouloir s'implanter dans les années à venir sur le marché français du TGV. Ainsi, trois opérateurs privés français123(*) ont manifesté leur volonté de se positionner sur le marché domestique de la grande vitesse. Il s'agit des sociétés Le Train, Kevin Speed et Velvet. S'ils entendent tous exploiter des services TGV, ces trois opérateurs arrivent à ce stade avec des modèles très différents les uns des autres.

Ainsi, la société Velvet, projette un modèle très similaire à celui privilégié par SNCF Voyageurs, à savoir des liaisons entre Paris et de grandes villes de l'Ouest de la France (Bordeaux, Angers, Rennes et Nantes) avec des rames à grande vitesse très capacitaires124(*).

Le Train entend se positionner sur des liaisons interrégionales dans l'Ouest de la France n'ayant ni pour départ ni pour terminus une gare parisienne125(*), c'est-à-dire des liaisons dites « inter-secteurs ».

Kevin Speed propose de son côté un modèle original de TGV low cost omnibus126(*) avec une offre commerciale quotidienne à haute fréquence et la desserte de très nombreuses gares intermédiaires sur les liaisons Paris-Lyon, Paris-Lille et Paris-Strasbourg pour lesquelles il a déjà réservé des sillons à partir de 2028 via trois accords-cadres conclus avec SNCF Réseau127(*).

La société Virgin a aussi annoncé son intention d'opérer des liaisons transmanche entre Paris et Londres d'ici à 2030, ainsi que les compagnies Heuro ou Qbuzz sur la relation Paris-Bruxelles-Amsterdam.

2. Un ticket d'entrée d'au moins un milliard d'euros et le défi risqué de l'équilibre économique

Outre les effets de la crise sanitaire qui a coïncidé avec le calendrier d'ouverture des marchés de SLO, la lenteur du développement de la concurrence sur le segment de la grande vitesse en France s'explique aussi par l'ampleur du « coût d'entrée » qu'elle suppose pour les nouveaux entrants. Cela explique aussi les raisons pour lesquelles à ce jour seuls des opérateurs historiques de pays voisins « bien établis » ont pu prendre le risque de « s'aventurer » sur le marché français de la grande vitesse.

L'ampleur de ce « coût d'entrée » résulte principalement du caractère hautement capitalistique de l'exploitation des services de TGV. En l'absence d'un marché de location de matériels roulants adaptés à la grande vitesse, chaque nouvel opérateur doit commander des rames neuves. Le coût d'une seule rame moderne représente à lui seul environ 50 millions d'euros qu'il sera nécessaire d'amortir durant sa phase d'exploitation. À cela s'ajoute la maintenance de ces matériels et, le cas échéant, l'acquisition de nouveaux ateliers dédiés.

Pour ces raisons, l'accès au financement pour des nouveaux entrants est extrêmement difficile. Plusieurs acteurs du secteur ont confirmé aux rapporteurs qu'il n'était pas possible d'envisager le lancement d'une nouvelle offre commerciale de TGV pour moins d'un milliard d'euros. Pour un tel montant, dans ce secteur, les investisseurs potentiellement intéressés sont très rares et se limitent à de grands fonds d'investissement dans les infrastructures.

Ainsi, si la société Velvet est parvenue à convaincre un fonds d'investissement de miser un milliard d'euros sur son projet, l'entreprise Kevin Speed est quand-à-elle toujours en quête des financements dont elle a besoin (1,2 milliard d'euros). Dans ce contexte, alors que le protocole d'accord qu'elle a signé avec Alstom en 2024 pour acquérir vingt rames TGV est toujours en attente de concrétisation, un lancement de la commercialisation de l'offre du nouvel opérateur d'ici la fin de l'année 2028 semble très compromise.

Une fois les financements obtenus, les premières années d'exploitation prennent les allures de traversée d'une « vallée de la mort ». Il s'agit alors pour le nouvel entrant d'atteindre le plus rapidement possible un équilibre économique d'exploitation, faute de quoi, si la fréquentation de ses rames n'est pas au rendez-vous, il est susceptible de « brûler » sa trésorerie en quelques années.

À titre d'exemple Trenitalia France n'a pas encore atteint l'équilibre économique pour l'exploitation des services qu'elle opère en France. Pour sa première année d'exploitation en France, elle avait accusé une perte d'exploitation de 34 millions d'euros. Malgré une augmentation du taux de remplissage de ses rames en 2023 et 2024, elle est en retard sur le calendrier prévisionnel de son plan d'affaires128(*). La société n'atteindra pas le seuil de rentabilité économique en 2026 comme elle l'avait envisagé initialement.

En raison du défi économique que représente l'insertion d'un nouvel acteur sur le marché domestique des SLO en France, plusieurs projets ont été rapidement abandonnés. Les sociétés Flixtrain, Railcoop et Midnight Trains ont ainsi à ce stade renoncé à l'intention qu'ils avaient officiellement manifesté de se positionner sur le marché ferroviaire français. Le rapport d'information de l'Assemblée nationale de 2023 relatif au bilan de la loi de 2018 pour un nouveau pacte ferroviaire précité soulignait que la société Railcoop avait signalé « les difficultés majeures d'accès aux financements » auxquelles elle avait été confrontée et « la frilosité des acteurs bancaires et financiers à s'engager sur un marché naissant et perçu comme incertain ».

3. Les premiers enseignements de l'ouverture à la concurrence de la grande vitesse sur les prix, l'offre et la fréquentation

S'agissant des conséquences de l'ouverture du marché des SLO en France sur l'évolution des prix des billets, d'après l'ART129(*), les tarifs auraient diminué de 10 % entre 2019 et 2024 sur la ligne Paris-Lyon quand bien même sur la même période, à l'échelle de l'ensemble des lignes TGV, on observait au contraire une augmentation moyenne de 10 % du prix des billets130(*). Dans les réponses qu'elle a apportées au questionnaire des rapporteurs, SNCF Voyageurs nuance le rôle de la concurrence dans cette baisse des prix notant que, selon elle, cette diminution « traduit surtout l'évolution du rapport entre les clientèles loisirs et professionnels depuis la généralisation des réunions à distance et du télétravail ».

Dans le même temps, l'offre ferroviaire et la fréquentation sur la ligne auraient augmenté. Une augmentation de 15 % de l'offre sur la ligne a ainsi été observée entre 2019 et 2023. Cependant, SNCF Voyageurs a précisé aux rapporteurs que les deux tiers de cette augmentation résulteraient du développement de son offre Ouigo et que, depuis 2023, elle ajuste au contraire son offre à la baisse.

Toujours selon l'ART, entre 2019 et 2024, la fréquentation sur la liaison Paris-Lyon aurait augmenté de 20 %, soit une progression deux fois plus rapide que celle observée en moyenne sur l'ensemble des lignes TGV au cours de cette période. Cependant SNCF Voyageurs a signalé aux rapporteurs que, depuis 2023, la fréquentation de ses trains sur cette ligne a baissé de 2,7 %. L'ART estime par ailleurs que sur la liaison internationale France-Espagne, sur laquelle s'est positionnée Renfe depuis 2023, la fréquentation est en hausse de 30 % sur la même période 2019-2024.

Manifestement, les rapporteurs observent qu'il est encore trop tôt et que l'échantillon d'analyse est à ce jour trop restreint pour tirer des conclusions robustes et définitives au sujet des répercussions de l'ouverture à la concurrence des services TGV sur le prix des billets, l'offre ferroviaire et la fréquentation.

* 119 L'opérateur historique italien.

* 120 Qui concentre à elle-seule un tiers du trafic TGV en France.

* 121 L'opérateur historique espagnol.

* 122 Cet opérateur a également pour projet d'exploiter la ligne Paris-Lyon pour une offre commerciale qui pourrait comporter jusqu'à cinq allers-retours quotidiens dont certains seraient prolongés jusqu'à Marseille.

* 123 Qui ont tous été entendus par les rapporteurs au cours de leur mission de contrôle.

* 124 Velvet a commandé à Alstom douze rames Avelia Horizon qui sont l'équivalent des TGV-M commandés par SNCF Voyageurs.

* 125 Nantes/Rennes-Bordeaux via Angers, Tours, Poitiers et Angoulême.

* 126 Baptisé « Ilisto ».

* 127 Cependant cette date semble désormais irréaliste dans la mesure où Kevin Speed n'a pas encore achevé de boucler son tour de table financier pour lequel il doit réunir 1,2 milliard d'euros pour commander 20 rames TGV à Alstom (voir infra).

* 128 Il est à noter que ce retard s'explique en partie par des circonstances externes liées à un éboulement intervenu le 23 août 2023 dans la vallée de la Maurienne qui a conduit à couper les circulations sur la ligne à destination de l'Italie pendant 19 mois. La ligne n'a pu être rouverte que le 31 mars 2025.

* 129 Le marché français du transport ferroviaire en 2024, ART, décembre 2025.

* 130 Et alors que sur la même période, l'indice des prix à la consommation a augmenté de 15 %.