CHAPITRE PREMIER

LE DISPOSITIF D'EXONÉRATION DE COTISATIONS

PATRONALES SPÉCIFIQUE AUX TERRITOIRES

D'OUTRE-MER

I. PRÉSENTATION DU DISPOSITIF

A. TROIS RÉGIMES DISTINCTS

Le « dispositif Lodéom » est ainsi désigné par référence à la loi n° 2009-594 du 27 mai 2009 pour le développement économique des outre-mer (dite « Lodéom »).

Bien que l'usage soit de parler du « dispositif Lodéom », celui-ci correspond en réalité à trois régimes d'exonérations de cotisations sociales, dont la plupart ne résultent pas de la Lodéom :

- le régime Lodéom des départements et régions d'outre-mer (Drom)28(*) pour actuellement quatre des cinq Drom (article L. 752-3-2 du code de la sécurité sociale) : Martinique, Guadeloupe, Guyane et La Réunion. Ce régime doit être étendu à Mayotte à compter du 1er juillet 2026. Paradoxalement, ce régime résulte non de la Lodéom, mais de la loi de financement de la sécurité sociale pour 2019, qui en a refondu les barèmes ;

- dans le cas de trois des cinq29(*) collectivités d'outre-mer (COM)30(*) :

- le régime de la Lodéom des COM, pour Saint-Martin et Saint-Barthélemy (article L. 752-3-3 du code de la sécurité sociale). Ce régime correspond à celui instauré en 2009 par la Lodéom ;

- le régime de la loi de programme pour l'outre-mer (Lopom) de 2000, conservé à Saint-Pierre-et-Miquelon (article L. 752-3-1 du code de la sécurité sociale).

Le statut juridique des différents territoires bénéficiant du dispositif Lodéom est synthétisé en annexe III au présent rapport.

La Nouvelle-Calédonie, la Polynésie française et Wallis-et-Futuna, du fait de leur statut particulier, ne sont pas concernés.

Le bandeau maladie et le bandeau famille, qui ont disparu au 1er janvier 2026 dans le dispositif de droit commun, sont maintenus dans le cadre du dispositif Lodéom31(*). Le bandeau famille prévoit une réduction de cotisation de 1,8 point par rapport au taux de droit commun et le bandeau famille réduit de six points le taux de cotisation par rapport à celui de droit commun.

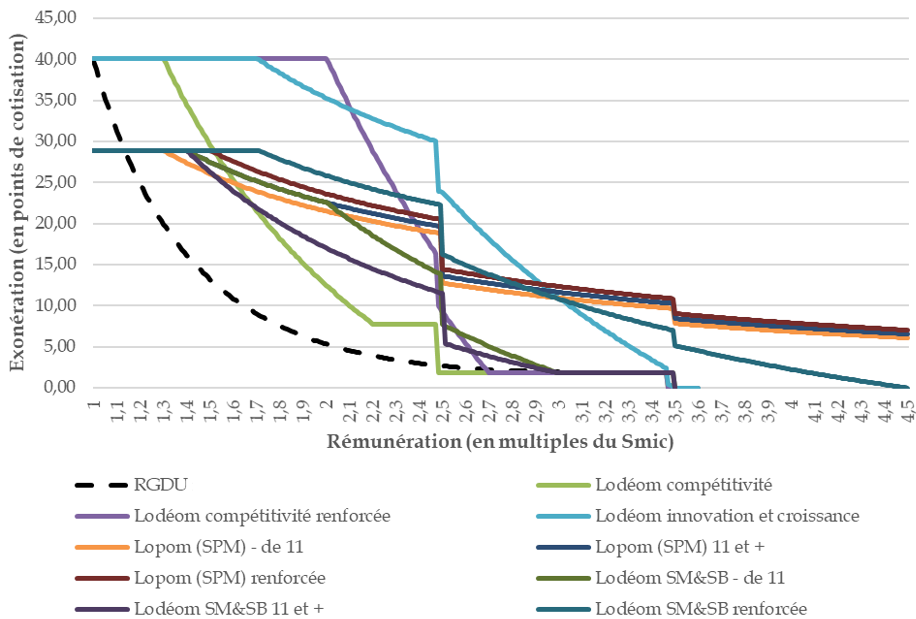

Le graphique et le tableau ci-après permettent d'appréhender le dispositif, ainsi que sa complexité.

Barèmes des dispositifs Lodéom et

Lopom

(après prise en compte des bandeaux famille et

maladie*)

RGDU : réduction générale dégressive unique. Il s'agit depuis le 1er janvier 2026 de l'exonération de cotisations patronales de droit commun pour la France entière.

* Les bandeaux famille et maladie sont des exonérations de cotisations patronales, de respectivement 1,8 et 6 points de cotisations, jusqu'à respectivement 3,5 Smic et 2,5 Smic. Supprimés au 1er janvier 2026 dans le dispositif d'exonération de droit commun, ils ont été maintenus dans le cadre des dispositifs Lodéom et Lopom.

Source : Mecss du Sénat

Principales caractéristiques des différents barèmes

|

Exonération totale jusqu'à |

Exonération dégressive à partir de |

Exonération nulle à partir de |

Entreprises éligibles |

||

|

Guadeloupe, Martinique et La Réunion |

Barème de compétitivité |

1,3 Smic |

1,3 Smic |

2,2 Smic |

Maximum 10 salariés ou entreprise de transport aérien et maritime desservant es Drom-COM ou entreprise du BTP quel que soit le nombre de salariés |

|

Barème de compétitivité renforcée |

2 Smic |

2 Smic |

2,7 Smic |

Moins de 250 salariés et 50 millions de CA, entreprise dans le secteur de l'industrie, de la pêche, de l'aquaculture, de l'agriculture, de l'agroalimentaire, de l'environnement et des énergies renouvelables, de la restauration, de l'hôtellerie, du tourisme, du nautisme, des TIC, de la presse, de la production audiovisuelle, de la R&D ou bénéficiant du perfectionnement actif de produits importés |

|

|

Barème innovation et croissance |

1,7 Smic |

2,5 Smic |

3,5 Smic |

Moins de 250 salariés et 50 millions de CA, dans le secteur des NTIC pour les salariés concourant à la réalisation de projets innovants |

|

|

Guyane, identique à ci-dessus sauf |

Barème de compétitivité renforcée |

2 Smic |

2 Smic |

2,7 Smic |

Moins de 250 salariés et 50 millions de CA, entreprise dans le secteur agricole, industriel, commercial (éligible à l'investissement productif) immobilier, de la banque, de la finance, de l'assurance, de la comptabilité, du conseil aux entreprises, ingénierie ou études techniques ou effectuant de la recherche sur les NTIC ou bénéficiant du perfectionnement actif de produits importés |

|

Saint-Barthélemy et Saint-Martin |

Barème sectoriel |

1,4 Smic |

1,4 Smic |

3 Smic |

Moins de 250 salariés et 50 millions de CA Entreprise dans le secteur de l'industrie, de la pêche, de l'agriculture, de l'agroalimentaire, de l'environnement, des énergies renouvelables, de l'hôtellerie, de la restauration, des TIC, de la presse, de la production audiovisuelle et de la recherche et développement |

|

Barème moins de 11 salariés |

1,4 Smic |

2 Smic |

3 Smic |

Maximum 10 salariés |

|

|

Barème renforcé |

1,7 Smic |

2,5 Smic |

4,5 Smic |

Moins de 250 salariés et 50 millions de CA Entreprise dans le secteur agricole, industriel, commercial (éligible à l'investissement productif) ou toute entreprise en comptabilité, conseil aux entreprises, ingénierie ou études techniques ou effectuant de la R&D sur les NTIC |

|

|

Exonération totale jusqu'à |

Exonération stabilisée en euros à partir de |

Sans objet |

|||

|

Saint-Pierre-et-Miquelon |

Barème moins de 11 salariés |

1,3 Smic |

1,3 Smic |

Maximum 10 salariés ou entreprise de transport aérien et maritime, ou entreprise du BTP de moins de 50 salariés (exonération divisée par deux au-delà) |

|

|

Barème sectoriel |

1,4 Smic |

1,4 Smic |

Entreprise dans le secteur industriel, de la restauration, de la presse, de la production audiovisuelle, des NTIC, des énergies renouvelables, de la pêche, de l'aquaculture et de l'agriculture |

||

|

Barème renforcé |

1,5 Smic |

1,5 Smic |

Entreprise dans le secteur du tourisme, de la restauration de tourisme classée et de l'hôtellerie |

||

BTP : bâtiments et travaux publics. CA : chiffre d'affaires. (N)TIC : (nouvelles) technologies de l'information et de la communication. R&D : recherche et développement.

Source : Mecss du Sénat, à partir des articles L. 752-3-1, L. 752-3-2 et L. 752-3-3 du code de la sécurité sociale

* 28 Le régime des Drom résulte de l'article 73 de la Constitution, qui prévoit : « Dans les départements et les régions d'outre-mer, les lois et règlements sont applicables de plein droit. Ils peuvent faire l'objet d'adaptations tenant aux caractéristiques et contraintes particulières de ces collectivités ». Ces adaptations peuvent être décidées par ces collectivités dans les matières où s'exercent leurs compétences et si elles y ont été habilitées.

* 29 N'entrent pas dans le champ du dispositif la Polynésie française et Wallis-et-Futuna.

* 30 Le régime des COM résulte de l'article 74 de la Constitution, qui prévoit qu'elles « ont un statut qui tient compte des intérêts propres de chacune d'elles au sein de la République ».

* 31 Ce maintien résulte d'une disposition de l'article 18 de la LFSS pour 2025 introduite à l'initiative de la commission des affaires sociales du Sénat.