B. POUR CHAQUE RÉGIME, TROIS BARÈMES

Chaque régime correspond à trois barèmes.

Schématiquement :

- le barème le moins avantageux est destiné à toutes les TPE (moins de 11 salariés) ainsi, le cas échéant, qu'aux entreprises de certains secteurs, quelle que soit leur taille ;

- le deuxième barème, plus avantageux que le premier, est destiné aux PME (moins de 250 salariés), à condition d'exercer une activité parmi certains secteurs soumis à la concurrence internationale (comme l'agriculture, l'industrie ou le tourisme) ;

- le troisième barème est lui-même un renforcement particulièrement avantageux du deuxième barème et est réservé à quelques secteurs d'activité très précis.

Dans le cas de Saint-Barthélemy et Saint-Martin, les deux premiers barèmes sont inversés : les TPE bénéficient d'un barème plus favorable que le barème sectoriel.

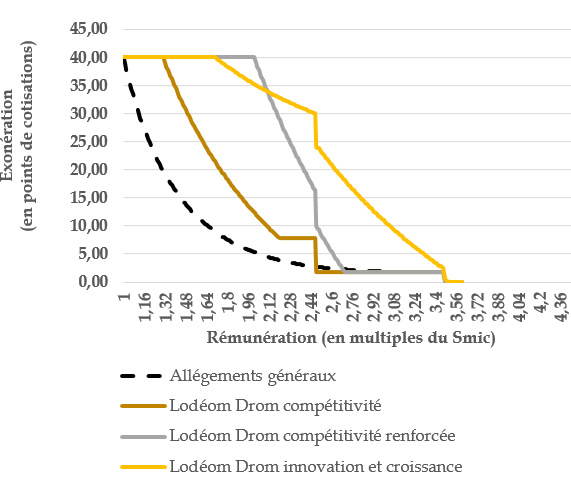

1. Le régime Lodéom applicable aux quatre Drom

Les barèmes applicables aux quatre Drom concernés sont synthétisés par le graphique ci-après.

Barèmes du dispositif Lodéom

applicables à la Martinique, la Guadeloupe, Guyane et La

Réunion

(après prise en compte des bandeaux famille et

maladie*)

* Les bandeaux famille et maladie sont des exonérations de cotisations patronales, de respectivement 1,8 et 6 points de cotisations, jusqu'à respectivement 3,5 Smic et 2,5 Smic. Supprimés au 1er janvier 2026 dans le dispositif d'exonération de droit commun, ils ont été maintenus dans le cadre des dispositifs Lodéom et Lopom.

Source : Mecss du Sénat à partir du décret n° 2019-199 du 15 mars 2019

Les principales différences par rapport au dispositif d'allégements de droit commun sont :

- que le dispositif bénéficie à des salaires plus élevés, allant jusqu'à 3,5 Smic pour le barème innovation et croissance quand la réduction générale dégressive unique (RGDU) s'éteint à 3 Smic ;

- que le dispositif présente des taux d'exonération en points de salaire brut sensiblement supérieurs, par exemple à 2 Smic le taux est d'environ 40 % (en incluant les bandeaux) pour le barème de compétitivité renforcée contre environ 5 % pour la RGDU ;

- que le dispositif Lodéom traite différemment les entreprises en fonction :

· de leur taille, par exemple le barème de compétitivité profite principalement aux entreprises de moins de 11 salariés, hors exceptions comme les entreprises du BTP ;

· de leur chiffre d'affaires, par exemple pour le barème de compétitivité renforcée qui fixe une limite de 50 millions d'euros ;

· de leur domaine d'activité, par exemple les assurances et les banques qui sont exclues de tous les barèmes.

Le champ du barème de compétitivité renforcée de la Guyane est plus large que dans les autres Drom, en incluant toutes les entreprises éligibles au titre du dispositif de l'investissement productif32(*).

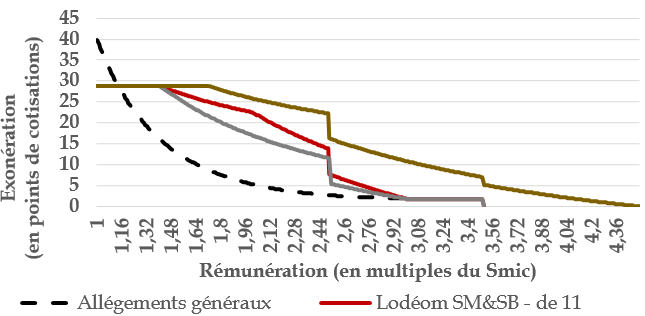

2. Le régime Lodéom applicable à Saint-Martin et Saint-Barthélemy

Les barèmes applicables à Saint-Martin et Saint-Barthélemy sont synthétisés par le graphique ci-après.

Barèmes du dispositif Lodéom

applicables à Saint-Martin et Saint-Barthélemy

(après

prise en compte des bandeaux famille et maladie*)

* Les bandeaux famille et maladie sont des exonérations de cotisations patronales, de respectivement 1,8 et 6 points de cotisations, jusqu'à respectivement 3,5 Smic et 2,5 Smic. Supprimés au 1er janvier 2026 dans le dispositif d'exonération de droit commun, ils ont été maintenus dans le cadre des dispositifs Lodéom et Lopom.

Source : Mecss du Sénat à partir de l'article D. 752-8 du code de la sécurité sociale

Les principales différences par rapport aux autres barèmes du dispositif Lodéom sont :

- des exonérations en points de salaire brut moins élevées (29,02 % du salaire brut en intégrant les bandeaux maladie et famille) que pour les Drom. En effet, ces exonérations portent sur les seules cotisations de sécurité sociale (et pas, par exemple, sur les cotisations de retraite complémentaire ou d'assurance chômage) ;

- des seuils de point de sortie du dispositif plus éloignés, par exemple à 3 Smic pour le barème sectoriel des COM contre 2,7 Smic pour le barème de compétitivité renforcée des Drom ;

- des seuils d'exonération totale qui sont plus élevés ou plus bas selon les barèmes, par exemple pour celui des entreprises de moins de 11 salariés des COM, l'exonération est totale jusqu'à 1,4 Smic contre 1,3 Smic pour le barème de compétitivité des Drom, alors que le seuil d'exonération totale s'élève à 1,4 Smic pour le barème sectoriel des COM, contre 2 Smic pour le barème de compétitivité renforcée des Drom ;

- des seuils de dégressivité qui peuvent être supérieurs ou inférieurs au barème des Drom, par exemple la dégressivité commence à 2 Smic pour le barème des entreprises de moins de 11 salariés pour les COM, contre 1,3 Smic pour le barème de compétitivité des Drom, là où elle s'élève à 1,4 Smic pour le barème sectoriel des COM contre 2 Smic pour le barème de compétitivité renforcée des Drom.

Le calcul des exonérations étant mensuel, il est susceptible de favoriser une forme d'optimisation sociale consistant pour les employeurs à faire considérablement varier selon les mois la rémunération des salariés afin de bénéficier d'effets de seuils qui leur permettent de bénéficier du plus large montant possible d'exonérations.

Les nombreuses différences entre le barème Lodéom des Drom et celui des COM s'expliquent par le choix fait par le législateur de ne pas y appliquer la refonte des barèmes de la réforme de 2019 car le barème y est plus avantageux à Saint-Barthélemy au regard de la structure des salaires. Le rapport de l'Igas et de l'IGF de novembre 2024 estime toutefois, « à dire d'experts », que tel n'est pas le cas pour Saint-Martin.

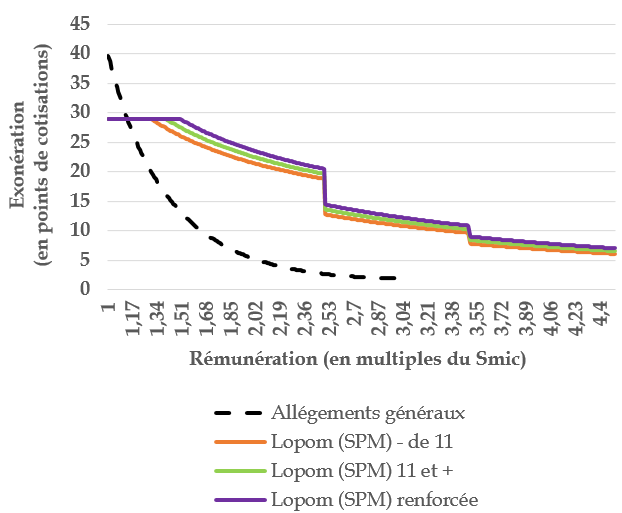

3. Le dispositif applicable à Saint-Pierre-et-Miquelon (Lopom)

Les barèmes applicables à Saint-Pierre-et-Miquelon sont synthétisés par le graphique ci-après.

Barèmes du dispositif Lopom applicables

à Saint-Pierre-et-Miquelon

(après prise en compte des bandeaux

famille et maladie*)

* Les bandeaux famille et maladie sont des exonérations de cotisations patronales, de respectivement 1,8 et 6 points de cotisations, jusqu'à respectivement 3,5 Smic et 2,5 Smic. Supprimés au 1er janvier 2026 dans le dispositif d'exonération de droit commun, ils ont été maintenus dans le cadre des dispositifs Lodéom et Lopom.

Source : Mecss du Sénat à partir de l'article L. 752-3-1 du code de la sécurité sociale

Les principales différences par rapport aux autres barèmes du dispositif Lodéom sont :

- des exonérations en points de salaire brut moins élevées (comme dans le cas des COM des Antilles, environ 30 % du salaire brut en intégrant les bandeaux maladie et famille) que celles pour les Drom ;

- un système de franchise, correspondant à un montant stable en euros, quel que soit le niveau de salaire, à partir de la fin du « plateau » initial, permettant à la Lopom d'être le dispositif le plus avantageux à partir de 3 Smic.

4. L'extension du régime Lodéom des Drom à Mayotte à compter du 1er juillet 2026

Selon les dispositions de l'article L. 752-3-2 du code de la sécurité sociale, dans sa rédaction résultant de l'article 23 de la LFSS pour 2026, le département de Mayotte bénéficiera du dispositif Lodéom des Drom à partir du 1er juillet 2026.

Les modalités de cette extension sont explicitées dans l'annexe V au présent rapport.

* 32 Le dispositif de l'investissement productif est détaillé à l'article 199 undecies B du code général des impôts.