II. UN DISPOSITIF CRÉÉ EN 1994 DONT LE COÛT BRUT EST PASSÉ DE 0,2 MILLIARD D'EUROS À 1,5 MILLIARD D'EUROS AUJOURD'HUI

A. UN COÛT BRUT PASSÉ DE 0,2 MILLIARD D'EUROS À 1,5 MILLIARD D'EUROS, ESSENTIELLEMENT DU FAIT DU DYNAMISME DE LA MASSE SALARIALE ULTRAMARINE

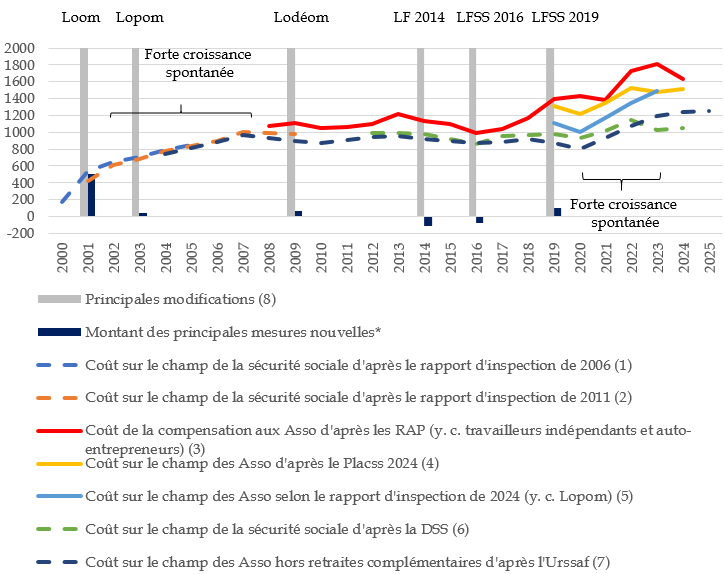

1. Une forte croissance spontanée en 2004-2008 et en 2019-2023, la principale mesure nouvelle correspondant à la Loom de 2000

Les exonérations de cotisations spécifiques aux territoires d'outre-mer ont été instaurées par la loi n° 94-638 du 25 juillet 199433(*) (dite « loi Perben », du nom de Dominique Perben, alors ministre des départements et territoires d'outre-mer).

L'historique du dispositif est présenté dans l'annexe IV au présent rapport.

Le graphique ci-après indique le coût brut34(*) du dispositif sur longue période, tel que reconstitué par les rapporteures à partir des données disponibles.

Ce coût a tout d'abord été multiplié par plus de cinq dans les années 2000, passant, sur le périmètre de la sécurité sociale, de moins de 200 millions d'euros à plus d'un milliard d'euros. Les chiffrages des mesures nouvelles présentés lors de l'examen des différents textes réformant le dispositif suggèrent que cette augmentation est provenue en quasi-totalité de la loi dite « Loom » (2000), pour 500 millions d'euros environ et, dans une moindre mesure, de l'évolution spontanée.

Ce coût s'est ensuite à peu près stabilisé dans les années 2010.

Enfin, le coût a spontanément fortement augmenté à partir de la fin des années 2010, dans une proportion analogue à celle du dispositif d'exonération de droit commun.

Sur la totalité de la période, environ les deux tiers de l'augmentation du coût seraient provenus de l'évolution spontanée.

La prévision pour 2026 associée au PLFSS pour 2026, hors réforme du dispositif par l'article 9 du PLFSS pour 2026, était de 1 555 millions d'euros pour l'ensemble des administrations publiques (1 066 millions d'euros pour la seule sécurité sociale).

Coût du dispositif d'exonération de

cotisations patronales

en faveur des outre-mer (hors bandeaux famille et

maladie)

(en millions d'euros)

Trait plein : ensemble des administrations de sécurité sociale. Pointillés : périmètre plus restreint.

Remarques :

- Il s'agit du coût du dispositif par rapport à l'absence totale d'exonération. Le surcoût du dispositif par rapport aux allégements généraux de cotisations patronales, applicables pour la France entière (ou « avantage différentiel »), était en 2023 environ deux fois plus faible.

- En 2009, hors 442 millions d'euros pour régler les dettes accumulées par l'État jusqu'en 2008 envers les organismes sociaux.

Asso : administrations de sécurité sociale (champ plus large que celui de la seule sécurité sociale). Loom : loi n° 2000-1207 du 13 décembre 2000 d'orientation pour l'outre-mer. Lopom : loi n° 2003-660 du 21 juillet 2003 de programme pour l'outre-mer (également dite « loi Girardin »). Lodéom : loi n° 2009-594 du 27 mai 2009 pour le développement économique des outre-mer. LFSS 2019 : loi de financement de la sécurité sociale pour 2019.

* Mesure nouvelle : modification du coût venant d'une modification du droit (les évolutions hors mesures nouvelles sont spontanées).

(1) Rapport sur l'évaluation du dispositif d'exonérations de charges sociales spécifiques à l'outre-mer, inspection générale des finances, inspection générale de l'administration et inspection générale des affaires sociales, rapport de mission d'audit de modernisation (n° 2006-M-031-01 IGF, PAM-06-009-01 IGA, 2006-081 Igas), juillet 2006.

(2) L'évaluation des dépenses fiscales et sociales spécifiques à l'Outre-mer, inspection générale des finances, rapport IGF n° 2010-M-070-01, juin 2011 (non public).

(3) Rapports annuels de performance (RAP) de la mission « Outre-mer ». Le montant indiqué est l'action 1 « Soutien aux entreprises » du programme 138 « Emploi outre-mer », c'est-à-dire le montant de la compensation aux organismes sociaux (qui peut différer du coût effectif).

(4) Projet de loi d'approbation des comptes de la sécurité sociale pour 2024.

(5) Évaluation des mesures d'exonération de cotisations sociales spécifiques aux outre-mer, inspection générale des finances (IGF n° 2024-M-033-02), inspection générale des affaires sociales (Igas n° 2024-065R), novembre 2024.

(6) Réponse aux rapporteures (montants cohérents avec ceux du Placss 2024).

(7) Réponse aux rapporteures.

Sources pour les mesures nouvelles : cf. texte de l'annexe IV.

Source : Mecss du Sénat, d'après les sources indiquées

Selon le rapport Igas-IGF de novembre 2024, un

coût brut spontanément passé depuis la fin des

années 2010 de 1 à 1,5 milliard d'euros environ,

du fait

de la forte augmentation du Smic consécutive à la crise

sanitaire

Selon le rapport de l'Igas et de l'IGF de novembre 2024, le coût du dispositif Lodéom serait passé entre 2019 et 2023 de 1 à 1,5 milliard d'euros sur le périmètre de la sécurité sociale. Cette forte augmentation n'est pas propre au dispositif Lodéom. Comme ce rapport le souligne, elle est analogue à celle observée, au niveau de la France entière, pour le dispositif d'exonération de droit commun35(*).

Elle provient en particulier de la hausse du Smic résultant de la forte inflation consécutive à la crise sanitaire. En effet, les seuils des dispositifs de baisse des cotisations (comme le dispositif Lodéom) étant définis en multiples du Smic, cette hausse a eu pour effet que de nombreux salaires se sont retrouvés « rattrapés » par le Smic.

On peut supposer qu'à moyen terme, l'échelle des salaires retrouvera progressivement sa structure habituelle, ce qui devrait ralentir l'augmentation du coût du dispositif par rapport à celle habituellement constatée. Ce retour à la normale pourrait toutefois être retardé par la crise énergétique.

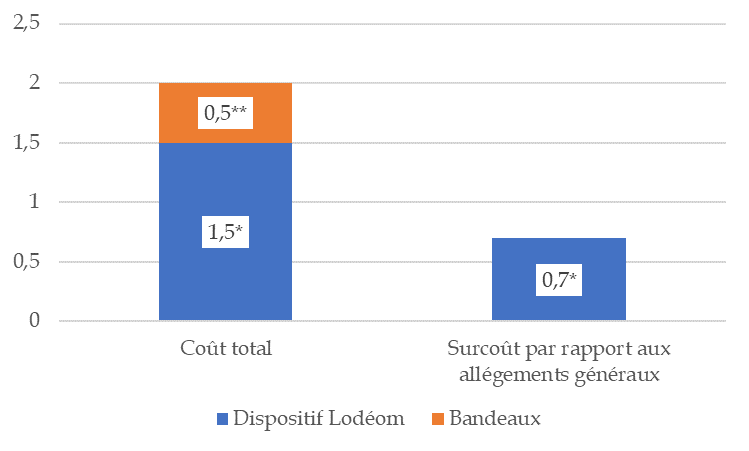

2. Un coût brut d'environ 1,5 milliard d'euros et un avantage différentiel deux fois moindre

Le coût du dispositif Lodéom, d'environ 1,5 milliard d'euros, doit être distingué du coût du dispositif pour les finances publiques, environ deux fois moindre.

En effet, l'avantage différentiel, défini comme l'écart entre le montant d'exonération issu de la Lodéom et le montant d'exonération dont auraient bénéficié les entreprises sous le régime de l'allégement général, est estimé pour 2003 à 694 millions d'euros par le rapport de l'Igas et de l'IGF de novembre 2024, pour un montant total du dispositif chiffré à 1 491 millions d'euros36(*).

En sens inverse, comme indiqué supra, il résulte de la LFSS pour 2025 que depuis le 1er janvier 2026 et la mise en place de la réduction générale dégressive unique (RGDU), les exonérations de cotisations patronales dénommées « bandeau famille » (exonération de 1,8 point jusqu'à 3,5 Smic) et « bandeau maladie » (exonération de 6 points jusqu'à 2,5 Smic) ne s'appliquent plus que dans le cas des régimes d'exonérations spécifiques, comme le dispositif Lodéom. Dans ce dernier cas, le coût est d'environ 0,5 milliard d'euros. Ajouter ce coût au montant de 1,5 milliard d'euros (comme le « rapport Bozio-Wasmer » d'octobre 2024) conduit à un coût total d'environ 2 milliards d'euros.

Coût du dispositif Lodéom (2023)

(en milliards d'euros)

Les bandeaux famille et maladie sont des allégements de cotisations patronales, de 1,8 et 6 points, jusqu'à respectivement 3,5 Smic et 2,5 Smic. Supprimés au 1er janvier 2026 dans le cas du dispositif d'exonération de droit commun, ils ont été maintenus dans celui du dispositif Lodéom. En 2023, année du graphique, ils s'appliquaient à la fois dans le cas des allégements généraux et du dispositif Lodéom ; ils ne sont donc pas pris en compte dans l'avantage différentiel.

* Source : Jean-Pierre Menanteau, Émile Blaison, Hippolyte Goutebroze, Agathe Rosenzweig, Fabienne Bartoli, Évaluation des mesures d'exonération de cotisations sociales spécifiques aux outre-mer, inspection générale des finances (IGF n° 2024-M-033-02), inspection générale des affaires sociales (Igas n° 2024-065R), novembre 2024.

** Source : estimation de la Mecss.

Source : Mecss du Sénat, d'après les sources indiquées

* 33 Loi tendant à favoriser l'emploi, l'insertion et les activités économiques dans les départements d'outre-mer, à Saint-Pierre-et-Miquelon et à Mayotte.

* 34 Il s'agit du coût du dispositif par rapport à l'absence totale d'allégement. Le surcoût du dispositif par rapport au dispositif d'exonération de droit commun est actuellement environ deux fois plus faible.

* 35 « Le coût des exonérations de cotisations spécifiques issues de la loi pour le développement économique des outre-mer (Lodéom) et de la loi de programme pour les outre-mer (Lopom) s'élève à 1,5 milliard d'euros en 2023, en augmentation de 33,6 % depuis 2019. Sur le seul champ des départements et régions d'outre-mer, il a évolué de 33,2 % entre 2019 et 2023 tandis qu'il augmentait, pour le régime général, de 30,5 % dans l'ensemble de la France. En revanche, le coût du dispositif Lodéom a augmenté moins rapidement que le dispositif de l'allégement général, hors bandeaux famille et maladie, dans l'ensemble de la France (44,0 % sur la même période) » (Inspection générale des finances, inspection générale des affaires sociales, Évaluation des mesures d'exonérations de cotisations salariales spécifiques aux outre-mer, novembre 2024).

* 36 Analogue en 2024 et 2025, l'avantage différentiel passerait à 0,8 milliard d'euros en 2026, du fait de l'instauration de la RGDU (source : réponse de la direction de la sécurité sociale aux rapporteures).