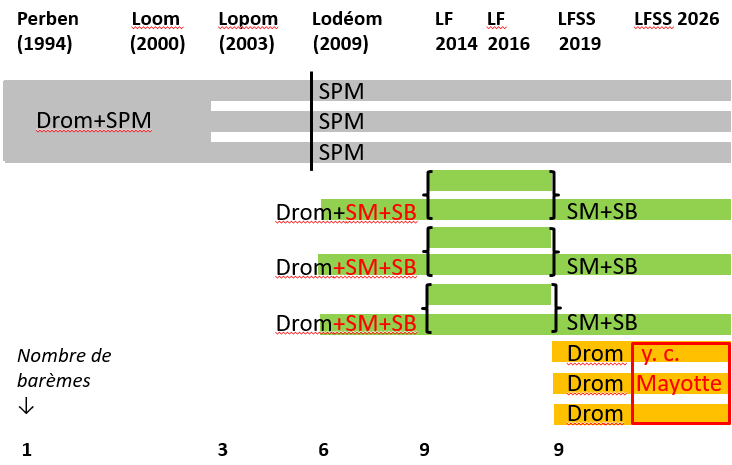

B. UN NOMBRE DE BARÈMES PASSÉ DE UN EN 1994 À NEUF DEPUIS 2014

Le nombre de barèmes est passé d'un à trois dès la Lopom (2003).

La Lodéom (2009) a réservé les trois barèmes initiaux à Saint-Pierre-et-Miquelon. Elle en a créé trois nouveaux pour les quatre Drom hors Mayotte, ce nouveau dispositif étant par ailleurs étendu à Saint-Martin et Saint-Pierre-et-Miquelon.

Ce nouveau dispositif a vu son nombre de barèmes passer de trois à six en 2014. En effet, chaque barème existait alors en deux versions, selon que l'entreprise concernée était ou non éligible au crédit d'impôt pour la compétitivité et l'emploi (CICE). Il y avait alors neuf barèmes au total.

La LFSS pour 2019 a mis fin à cette anomalie, tout en réservant ce dispositif à Saint-Martin et Saint-Barthélemy. En effet, un troisième dispositif a alors été instauré, réservé aux quatre Drom hors Mayotte. Le nombre de barèmes distincts a donc été maintenu à neuf.

Le troisième dispositif a été étendu à Mayotte à compter du 1er juillet 2026.

Évolution du nombre de barèmes

Lecture : chaque ligne correspond à un barème différent.

Drom : sauf mention contraire, départements et régions d'outre-mer hors Mayotte (Guadeloupe, Martinique, Guyane, La Réunion). LF : loi de finances. LFSS : loi de financement de la sécurité sociale. Loom : loi n° 2000-1207 du 13 décembre 2000 d'orientation pour l'outre-mer. Lopom : loi n° 2003-660 du 21 juillet 2003 de programme pour l'outre-mer (également dite « loi Girardin »). Lodéom : loi n° 2009-594 du 27 mai 2009 pour le développement économique des outre-mer. SB : Saint-Barthélemy. SM : Saint-Martin. SPM : Saint-Pierre-et-Miquelon.

Source : Mecss du Sénat

C. UN DISPOSITIF QUI, BIEN QUE BÉNÉFICIANT TOUJOURS AUX SALAIRES ÉLEVÉS, EST DÉSORMAIS DAVANTAGE CONCENTRÉ SUR LES BAS SALAIRES

1. De la « loi Perben » à la Lopom, des exonérations stables en euros à partir d'un certain niveau de salaire

Le dispositif instauré par la loi Perben consistait en une exonération de 100 % des cotisations patronales de sécurité sociale sur la partie des salaires n'excédant pas le Smic. Il s'agissait donc d'un allégement forfaitaire, dont le montant en euros était identique quel que soit le salaire.

La loi Loom de 2000 a rendu le dispositif plus favorable. L'allégement était désormais égal à 100 % des cotisations patronales jusqu'à 1,3 Smic, puis stabilisé en euros à ce montant, quel que soit le niveau de salaire.

2. Depuis la Lodéom (2009), un dispositif progressivement davantage concentré sur les bas salaires, afin de privilégier l'emploi

Faisant suite à un rapport d'inspection de 200637(*), la Lodéom (2009) a marqué une inflexion de la logique du dispositif. À partir de la Lodéom, les réformes survenues ont pour objet de donner la priorité à la création d'emplois, en recentrant le dispositif sur les bas salaires, dont l'emploi est le plus dépendant de leur coût.

Le principal apport de la Lodéom est d'instaurer une dégressivité de l'allégement de cotisations. Ainsi, dans chacun des trois barèmes, l'allégement était comme précédemment total jusqu'à un premier niveau de rémunération ; puis il diminuait linéairement en euros pour s'annuler à un second niveau de rémunération.

La LF pour 2014, la LFSS pour 2026 et la LFSS pour 2019 ont encore un peu plus concentré les exonérations sur les bas salaires, elles aussi en ne modifiant qu'à la marge le coût du dispositif.

* 37 Anne Bolliet, Ramiro Riera, Daniel Postel-Vinay, Stéphane Layani, Sylvie Escande-Vilbois, Bernard Fontaine, Rapport sur l'évaluation du dispositif d'exonérations de charges sociales spécifiques à l'outre-mer, inspection générale des finances, inspection générale de l'administration et inspection générale des affaires sociales, rapport de mission d'audit de modernisation (n° 2006-M-031-01 IGF, PAM-06-009-01 IGA, 2006-081 Igas), juillet 2006.