CHAPITRE II

UN DISPOSITIF EFFICACE ET EFFICIENT,

MALGRÉ

DES APPRÉCIATIONS SOUVENT DÉFAVORABLES

I. UN DISPOSITIF EFFICACE ET EFFICIENT

Les estimations du nombre d'emplois créés ou préservés par les exonérations de cotisations patronales ultramarines sont rares et, par nature, approximatives. Il est toutefois surprenant qu'elles soient quasiment absentes du débat public, alors qu'il s'agit de l'objectif du dispositif le plus souvent mis en avant.

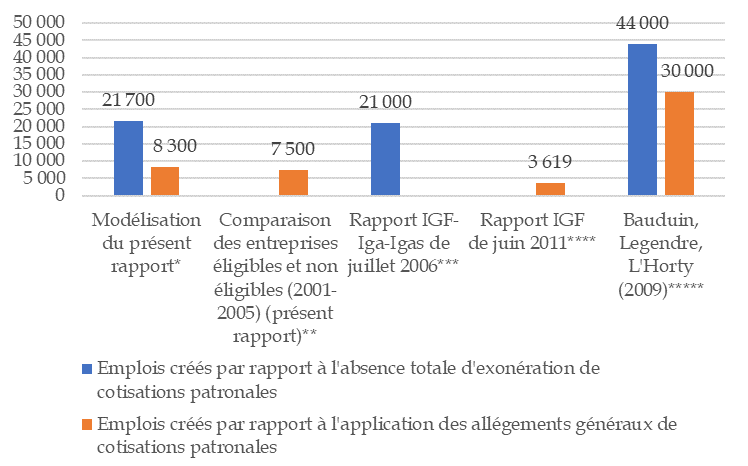

Le graphique ci-après synthétise les estimations du présent rapport, ainsi que les estimations antérieures dont les rapporteures ont connaissance.

L'effet des exonérations de cotisations patronales ultramarines sur l'emploi : synthèse des évaluations disponibles

(en nombre d'emplois)

Nombres d'emplois non retraités pour prendre en compte les évolutions survenues depuis l'évaluation (augmentation de la population active, évolutions du dispositif...).

* Modélisation réalisée avec l'aide du pôle Science des données du Sénat (cf. annexe XIII du présent rapport). Elle repose, de manière conventionnelle, sur l'hypothèse que les déterminants de l'emploi outre-mer sont les mêmes que pour la France entière.

** Hypothèse que le différentiel de taux de croissance de l'emploi outre-mer entre 1999 et 2006 entre entreprises éligibles et non éligibles vient de la Loom de 2000.

*** Rapport sur l'évaluation du dispositif d'exonérations de charges sociales spécifiques à l'outre-mer, inspection générale des finances, inspection générale de l'administration et inspection générale des affaires sociales, rapport de mission d'audit de modernisation (n° 2006-M-031-01 IGF, PAM-06-009-01 IGA, 2006-081 Igas), juillet 2006. Hypothèse que la totalité des emplois créés outre-mer entre 2001 et 2005 proviendraient des dispositifs Loom puis Lopom.

**** L'évaluation des dépenses fiscales et sociales spécifiques à l'Outre-mer, inspection générale des finances, rapport IGF n° 2010-M-070-01, juin 2011 (non public). Hypothèse que le nombre d'emplois créés par les dispositifs Loom puis Lopom en 1999-2006 correspond au différentiel du taux de création d'emplois outre-mer entre les secteurs éligibles et non éligibles au dispositif.

***** Nicolas Bauduin, François Legendre, Yannick L'Horty, Les baisses de cotisations sociales ultramarines : une évaluation ex ante à l'aide d'une maquette ad hoc, document de recherche du centre d'étude des politiques économiques (EPEE) de l'université d'Évry, 2009. Modélisation ex ante recourant à une maquette sectorielle.

Source : Mecss du Sénat, d'après les sources indiquées

A. UN DISPOSITIF QUI, SELON LE PRÉSENT RAPPORT, PERMETTRAIT ENVIRON 8 300 EMPLOIS

1. Un dispositif qui, selon la modélisation du présent rapport, permettrait environ 8 300 emplois par rapport à l'application des allégements généraux

Selon les estimations du présent rapport, s'appuyant sur la méthodologie du « rapport Bozio-Wasmer »48(*) d'octobre 2024, le dispositif Lodéom permettrait environ 21 700 emplois par rapport à l'absence totale d'allégements de cotisations patronales, et 8 300 emplois par rapport à l'application du dispositif d'allégement de droit commun.

Cette simulation est présentée plus précisément en annexe XIII.

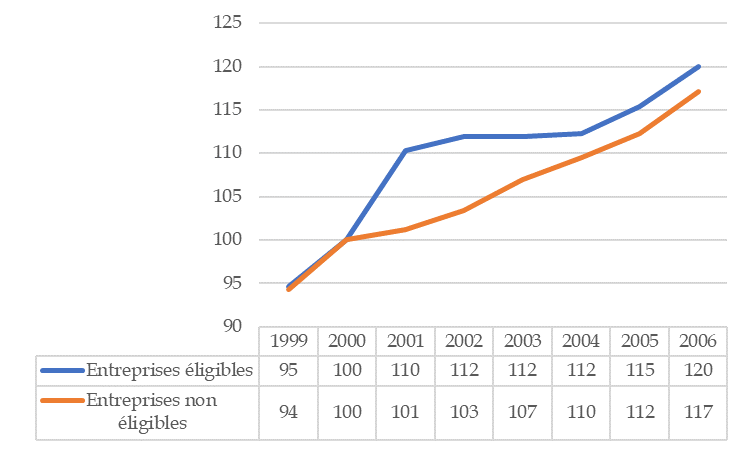

2. La comparaison des secteurs éligibles et non éligibles lors de la mise en place du dispositif au début des années 2000 suggère environ 7 500 emplois de plus que ce qui résulterait du dispositif d'exonération de droit commun

Une approche complémentaire, conduisant à un résultat analogue, consiste à regarder comment l'emploi outre-mer a évolué lors de la mise en place du dispositif, et à supposer que le supplément d'emplois alors constaté s'est maintenu.

Comme indiqué supra, le dispositif d'allégement de cotisations propre à l'outre-mer a été mis en place en 1994 pour un coût d'environ 200 millions d'euros. Selon les données disponibles lors de l'examen des différents textes, les mesures nouvelles survenues depuis se limiteraient quasiment à la Loom de 2000, qui en aurait accru le montant de 500 millions d'euros (les autres évolutions du coût du dispositif ayant été en quasi-totalité spontanées).

De fait, en 2001 le taux de croissance de l'emploi des entreprises éligibles aux exonérations spécifiques a été supérieur de 9 points à celui des entreprises non éligibles, et de 2004 à 2006 l'écart était encore de 3 points, comme le montre le graphique ci-après.

Évolution des effectifs dans les

entreprises des DOM éligibles

et non éligibles aux

exonérations spécifiques

(2000 = base 100)

DOM : départements d'outre-mer.

Source : D'après Sandra Desmettre, Stéphanie Gantois, Alexis Masse, Renaud Guidée, Anne Bolliet, L'évaluation des dépenses fiscales et sociales spécifiques à l'Outre-mer, inspection générale des finances, rapport IGF n° 2010-M-070-01, juin 2011 (non public)

Actuellement les salariés bénéficiant du dispositif Lodéom sont d'environ 250 00049(*). En faisant l'hypothèse que le dispositif majore actuellement le nombre d'emplois de 3 %, cela correspond50(*) à environ 7 500 emplois créés, par rapport à ce qui découlerait du dispositif d'exonération de droit commun.

* 48 Antoine Bozio, Etienne Wasmer, Les politiques d'exonérations de cotisations sociales : une inflexion nécessaire, rapport au Premier ministre, 3 octobre 2024.

* 49 Les estimations pour 2023 sont pour l'Urssaf-Caisse nationale de 316 605 salariés, pour le Placss (annexe 2) de 245 618 salariés et pour le rapport annuel de performances (RAP) 2023 de 211 705 salariés (source : rapport Igas-IGF de novembre 2024).

* 50 En faisant abstraction du fait qu'avant la Loom de 2000 le dispositif coûtait déjà 200 millions d'euros et qu'il est nécessairement aujourd'hui plus efficient du fait d'un relatif recentrage sur les bas salaires : il s'agit donc d'un chiffrage prudent.