CHAPITRE III

QUELLES ÉVOLUTIONS DU

DISPOSITIF ?

I. RENDRE LE DISPOSITIF PLUS LISIBLE ET AMÉLIORER SA GESTION

A. RENDRE LE DISPOSITIF PLUS LISIBLE POUR LES POUVOIRS PUBLICS ET LES ÉVALUATEURS

1. Préciser dans la loi que le dispositif a pour objets l'emploi et la réduction de désavantages liés à l'ultra-périphéricité

À l'exception du rapport d'inspection de 2006, les rapports de l'administration tendent à se focaliser sur les créations d'emplois, sans suffisamment prendre en compte le fait que le dispositif Lodéom a aussi pour objectif de préserver la rentabilité des entreprises et de leur permettre d'attirer des cadres, malgré l'ultra-périphéricité et les compléments de rémunération des fonctionnaires. Cela les amène à préconiser un recentrage sur les bas salaires parfois excessif.

Par ailleurs, la coexistence d'une demi-douzaine d'objectifs implicites, pour lesquels il n'est pas toujours évident que le dispositif Lodéom soit efficace et efficient, ne contribue pas à la crédibilité du dispositif.

Il semblerait donc utile d'inscrire dans les dispositions législatives du code de la sécurité sociale un petit nombre d'objectifs du dispositif Lodéom pour lequel celui-ci est incontestablement efficace et efficient.

Recommandation n° 3. Indiquer explicitement dans la loi un petit nombre d'objectifs du dispositif Lodéom pour lequel celui-ci est incontestablement efficace et efficient, comme le soutien de l'emploi et la réduction de certains désavantages liés à l'ultra-périphéricité.

2. Chiffrer le dispositif par référence au dispositif d'exonération de droit commun

a) Le choix contestable comme norme de référence de l'absence d'exonérations de cotisations patronales

L'un des principaux problèmes de lisibilité du dispositif Lodéom, nuisant à son appréciation globale, est que depuis l'origine, la norme de référence retenue par le Gouvernement pour chiffrer son coût est non le dispositif d'exonération de droit commun (depuis le 1er janvier 2026 la RGDU), mais l'absence totale d'exonérations de cotisations patronales.

Cela conduit à afficher un coût nettement supérieur au coût réel pour les finances publiques. En effet, en l'absence du dispositif Lodéom, les entreprises concernées bénéficieraient du dispositif d'exonération de droit commun.

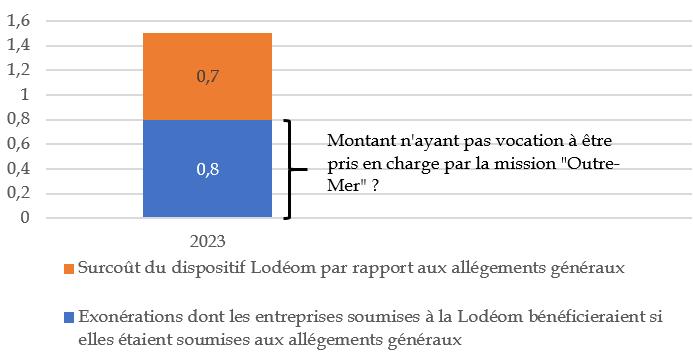

Comme indiqué supra, selon le rapport84(*) de l'Igas et de l'IGF de novembre 2024, si en 2023 le coût du dispositif Lodéom était de 1,5 milliard d'euros, son surcoût par rapport à ce qui aurait résulté de l'application du dispositif d'exonération de droit commun (ou « avantage différentiel ») était de seulement 0,7 milliard d'euros85(*).

b) Préciser dans la loi que le dispositif d'allégement de cotisations en outre-mer ne correspond qu'à la majoration du dispositif d'allégement de droit commun

Les rapporteures préconisent donc de définir le dispositif Lodéom par rapport au dispositif d'exonération de droit commun.

Certes, le profil des barèmes, très différent de celui des barèmes de droit commun du fait de la nécessité de prévoir des allégements élevés pour les hauts salaires, ne pourrait probablement être défini par référence au barème de droit commun - à moins de rendre le dispositif encore moins lisible.

Il serait toutefois possible de préciser, dans le code de la sécurité sociale, que le dispositif Lodéom correspond au cumul du dispositif d'allégement de droit commun et d'une « majoration d'exonérations de cotisations patronales en outre-mer ».

Les annexes aux PLFSS ne devraient alors plus mentionner que le coût de cette majoration.

Cela permettrait de mettre fin au mythe d'une « niche » de 1,5 milliard d'euros en faveur de l'outre-mer. Cela permettrait également de réaliser que la réduction de 340 millions d'euros proposée par l'article 9 du PLFSS pour 2026 correspondait quasiment à une réduction de moitié du coût du dispositif.

Les données relatives au dispositif Lodéom figurant dans les différents documents de présentation devraient en outre être fiabilisées.

Recommandation n° 4. Dans les annexes aux projets de loi de financement de la sécurité sociale, chiffrer le coût du dispositif Lodéom par rapport aux allégements généraux de cotisations patronales, et non par rapport à l'absence totale d'exonérations de cotisations patronales.

Recommandation n° 5. Fiabiliser les données relatives aux montants d'exonération Lodéom et au nombre d'établissements et de salariés concernés.

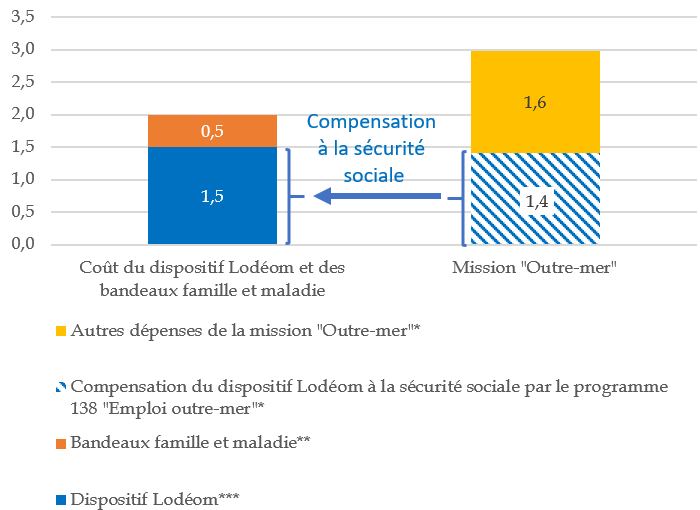

c) En profiter pour clarifier le montant réel des moyens de la mission « Outre-mer »

• Le dispositif Lodéom, compensé à la sécurité sociale par des crédits de la mission « Outre-mer », rend cette mission difficilement pilotable et donne une image erronée de ses moyens réels.

Le PLF pour 2026 prévoyait pour la mission « Outre-mer » en 2025 des crédits de paiement de 3,0 milliards d'euros, dont 2,1 milliards d'euros pour le programme 138 « Emploi outre-mer ». Le programme 138 devait consacrer 1,8 milliard d'euros à son action 01 « Soutien aux entreprises », qui compense essentiellement le coût du dispositif Lodéom à la sécurité sociale.

Financement du dispositif Lodéom par la mission « Outre-mer » (2023)

(en milliards d'euros)

* Source : rapport annuel de performance de la mission « Outre-mer » pour 2023.

** Estimation de la Mecss.

*** Source : d'après l'annexe 4 du PLFSS pour 2026. Ce montant comprend la compensation du dispositif relatif aux travailleurs indépendants et aux auto-entrepreneurs.

Source : Mecss du Sénat, d'après les sources indiquées

• Le mode de compensation du dispositif Lodéom à la sécurité sociale se distingue donc de celui des allégements généraux, consistant essentiellement en une affectation de TVA.

Il conviendrait de retenir ce mode de compensation pour le dispositif Lodéom.

En effet, sur le long terme l'évolution spontanée de la TVA et des cotisations patronales (et donc du coût du dispositif Lodéom) est analogue. Par ailleurs, les sommes en jeu sont suffisamment modestes par rapport au total des ressources de la sécurité sociale pour que celle-ci puisse supporter sans difficulté des fluctuations ponctuelles liées à l'inflation86(*).

• Les rapporteures ne jugeraient pas absurde qu'à cette occasion tout ou partie du 0,8 milliard d'euros de « faux coût » du dispositif Lodéom (correspondant au coût qui serait celui des exonérations de droit commun si le dispositif Lodéom n'existait pas) soit « restitué » au ministère des outre-mer.

Une telle mesure permettrait de redonner des marges de manoeuvre au ministère et d'accroître l'acceptabilité d'une réforme du dispositif.

Répartition du 1,5 milliard d'euros de coût du dispositif Lodéom (2023)

Source : Mecss du Sénat, d'après les données figurant dans : Évaluation des mesures d'exonération de cotisations sociales spécifiques aux outre-mer, inspection générale des finances (IGF n° 2024-M-033-02), inspection générale des affaires sociales (Igas n° 2024 065R), novembre 2024

Recommandation n° 6. Remplacer la compensation actuelle par l'État du coût du dispositif Lodéom à la sécurité sociale par les crédits de la mission « Outre-mer » par une augmentation à due concurrence de la part de TVA affectée.

* 84 Jean-Pierre Menanteau, Émile Blaison, Hippolyte Goutebroze, Agathe Rosenzweig, Fabienne Bartoli, Évaluation des mesures d'exonération de cotisations sociales spécifiques aux outre-mer, inspection générale des finances (IGF n° 2024-M-033-02), inspection générale des affaires sociales (Igas n° 2024 065R), novembre 2024.

* 85 Analogue en 2024 et 2025, l'avantage différentiel passerait à 0,8 milliard d'euros en 2026, du fait de l'instauration de la RGDU (source : réponse de la direction de la sécurité sociale aux rapporteures).

* 86 Qui entraîne une revalorisation du Smic, et donc une augmentation du coût du dispositif Lodéom rapporté à la masse salariale, le temps que les salaires retrouvent leur structure antérieure.