B. RENDRE LE DISPOSITIF PLUS LISIBLE POUR LES ENTREPRISES

1. Les neuf barèmes du dispositif Lodéom : un problème réel mais à relativiser

a) Une complexité incontestable

Dans ses scénarios structurels, le rapport de l'Igas et de l'IGF de novembre 2024 propose de fusionner les dispositifs applicables aux différents territoires en un seul.

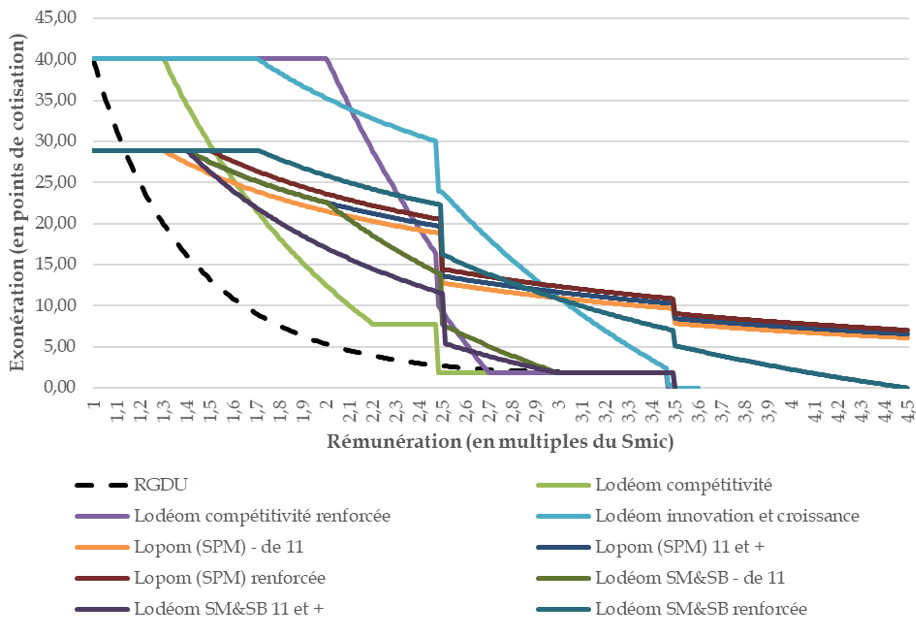

De fait, le dispositif Lodéom peut sembler d'une invraisemblable complexité si on représente les trois barèmes de chacun des trois régimes, qui conduisent aux neuf courbes du graphique ci-après.

Les 3×3 = 9 barèmes du

« dispositif Lodéom »

(après prise en

compte des bandeaux famille et maladie*)

RGDU : réduction générale dégressive unique. Il s'agit depuis le 1er janvier 2026 de l'exonération de cotisations patronales de droit commun pour la France entière.

* Les bandeaux famille et maladie sont des allégements de cotisations patronales, de respectivement 1,8 et 6 points, jusqu'à respectivement 3,5 Smic et 2,5 Smic. Supprimés au 1er janvier 2026 dans le dispositif d'exonération de droit commun, ils ont été maintenus dans le cadre des dispositifs Lodéom et Lopom.

Source : Mecss du Sénat, d'après le code de la sécurité sociale

Synthèses des barèmes Lodéom et Lopom

(seuils en multiples du Smic)

|

Drom* |

Saint-Barthélemy |

Saint-Pierre-et-Miquelon |

|

|

Régime Lodéom actuel |

Régime

Lodéom |

Régime Lopom |

|

|

Art. L. 752-3-2 CSS |

Art. L. 752-3-3 CSS |

Art. L. 752-3-1 CSS |

|

|

Barème de base |

|||

|

Intitulé courant |

Compétitivité |

Sectoriel |

Dans la limite de 1,3 Smic |

|

Entreprises concernées** |

• Moins de 11 salariés • Tous secteurs sauf services marchands et ceux bénéficiant des barèmes renforcés |

Tous secteurs sauf services |

• Moins de 11 salariés • BTP • Transport aérien, maritime, fluvial |

|

Fin de l'exonération totale |

1,3 |

1,4 |

1,3 |

|

Fin de la stabilisation en euros éventuelle |

- |

- |

Sans limitation |

|

Fin de l'exonération |

2,2 |

3 |

Sans limitation |

|

Barème renforcé |

|||

|

Intitulé courant |

Compétitivité renforcée |

Moins de 11 salariés |

Dans la limite de 1,4 Smic |

|

Entreprises concernées** |

• PME des secteurs exposés à la concurrence internationale • Et secteurs spécifiques pour la Guyane*** |

Moins de 11 salariés |

Secteurs exposés à la concurrence internationale |

|

Fin de l'exonération totale |

2 |

1,4 |

1,4 |

|

Fin de la stabilisation en euros éventuelle |

- |

2 |

Sans limitation |

|

Fin de l'exonération |

2,7 |

3 |

Sans limitation |

|

Barème très renforcé |

|||

|

Intitulé courant |

Innovation et croissance |

Renforcé |

Dans la limite de 1,5 Smic |

|

Entreprises concernées** |

PME dans le secteur des technologies de l'information et de la communication, pour les seuls emplois innovants |

PME dans certains secteurs innovants |

Tourisme, restauration de tourisme classée et hôtellerie |

|

Fin de l'exonération totale |

1,7 |

1,7 |

1,5 |

|

Fin de la stabilisation en euros éventuelle |

2,5 |

2,5 |

Sans limitation |

|

Fin de l'exonération |

3,5 |

4,5 |

Sans limitation |

CSS : code de la sécurité sociale. Lodéom : loi n° 2009-594 du 27 mai 2009 pour le développement économique des outre-mer. Lopom : loi n° 2003-660 du 21 juillet 2003 de programme pour l'outre-mer (également dite « loi Girardin »).

* Départements et régions d'outre-mer bénéficiant actuellement de la Lodéom : Guadeloupe, Martinique, Guyane, La Réunion.

** Présentation très simplifiée.

*** Secteurs bénéficiant de la réduction d'impôt sur le revenu pour les investissements productifs outre-mer, comptabilité, conseil aux entreprises, ingénierie ou études techniques.

Source : Mecss du Sénat

b) Un problème à relativiser

Certes, un tel niveau de complexité n'est probablement pas indispensable.

Toutefois cette complexité extrême n'existe que si l'on souhaite avoir une appréhension globale du dispositif.

Sauf exception, une entreprise donnée est présente dans un unique territoire, où elle bénéficie de seulement l'un des trois régimes.

Par ailleurs, souvent les entreprises externalisent la gestion des allégements Lodéom à un comptable ou s'en chargent au moyen d'un logiciel de paie.

c) Un facteur de non-recours et d'erreurs au détriment des entreprises

La complexité du dispositif Lodéom n'en est pas moins un facteur de non-recours et d'erreurs, dans ce dernier cas essentiellement au détriment des entreprises.

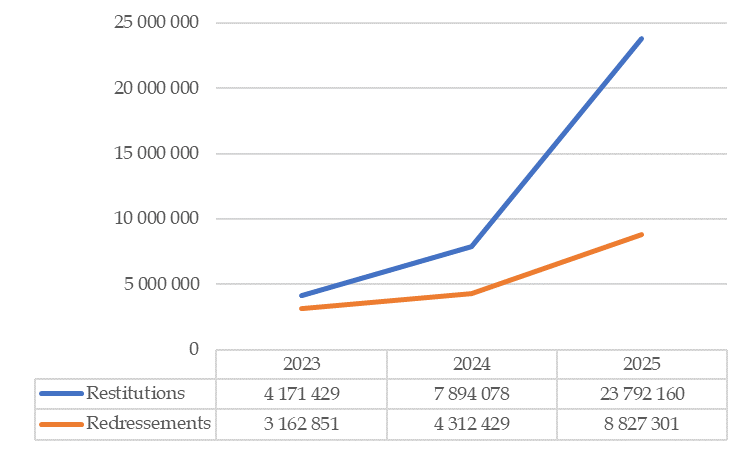

Ainsi, selon les informations transmises par l'Urssaf, les montants des restitutions et des redressements, en forte augmentation, ont été en 2025 de respectivement 23,8 et 8,8 millions d'euros, correspondant globalement à une restitution nette aux entreprises de 15 millions d'euros.

Montant des restitutions et redressements relatifs au dispositif Lodéom

(en euros)

Source : Données transmises par l'Urssaf aux rapporteures

Les difficultés sont accrues dans les territoires manquant d'experts-comptables, comme la Guyane, ainsi que cela a pu être souligné lors des auditions. Ainsi, selon la direction régionale des finances publiques (DRFiP) de Guyane, la complexité du dispositif et le manque d'experts-comptables de ce territoire contribuent à un important non-recours.

2. Principales évolutions envisageables

a) Aligner le régime des COM des Antilles sur celui des Drom ?

Une première possibilité serait de fusionner les régimes de certaines zones.

Ainsi, le rapport Igas-IGF de novembre 2024 propose d'aligner le régime des COM des Antilles sur celui des Drom. Cette proposition est reprise par le député Christian Baptiste dans son rapport précité de septembre 2025, qui contrairement à ce rapport propose en outre de conserver des critères d'éligibilité plus favorables pour la Guyane (et ultérieurement Mayotte). Selon le rapport Igas-IGF, une telle mesure bénéficierait à Saint-Martin mais réduirait le montant de l'exonération dans le cas de Saint-Barthélemy.

La proposition du rapport Igas-IGF de novembre

2024

d'aligner le régime des COM des Antilles sur celui des

Drom

« L'application du régime spécifique à ces territoires fait l'objet de difficultés autant à Saint-Martin qu'à Saint-Barthélemy :

- à Saint-Barthélemy, la déclaration des exonérations Lodéom n'est pas possible depuis 2017 [...]. Toutes les exonérations sont donc déclarées par les entreprises comme des exonérations au titre du régime général ;

- à Saint-Martin, la mission a observé de nombreuses déclarations par les entreprises d'exonérations au titre des barèmes Drom, non valables dans ce territoire. La coexistence de deux régimes semble donc entraîner une confusion pour les entreprises, et ce d'autant plus que de nombreuses entreprises sont actives à la fois en Guadeloupe et à Saint-Martin.

Par ailleurs, les barèmes actuellement en vigueur à Saint-Barthélemy et à Saint-Martin sont moins avantageux que ceux des Drom pour les salaires jusqu'à 2,5 Smic. Ils sont, en revanche, plus avantageux au-delà de 2,5 Smic.

La mission propose donc d'aligner le régime de Saint-Barthélemy et Saint-Martin sur le régime des Drom.

À dire d'experts, cette évolution aurait un coût budgétaire limité, avec un impact différencié à Saint-Barthélemy et à Saint-Martin :

- à Saint-Barthélemy, dans une économie touristique mono-sectorielle, où les rémunérations sont très élevées et où donc les exonérations bénéficient essentiellement à l'hôtellerie de luxe, cette réforme serait globalement défavorable aux entreprises ;

- à Saint-Martin, où le niveau des rémunérations apparaît plus faible, cette réforme serait largement en faveur des entreprises. »

Source : Jean-Pierre Menanteau, Émile Blaison, Hippolyte Goutebroze, Agathe Rosenzweig, Fabienne Bartoli, Évaluation des mesures d'exonération de cotisations sociales spécifiques aux outre-mer, inspection générale des finances (IGF n° 2024-M-033-02), inspection générale des affaires sociales (Igas n° 2024-065R), novembre 2024

La proposition du député Christian Baptiste d'aligner le régime des COM des Antilles sur celui des Drom, tout en conservant un régime plus favorable pour la Guyane (et ultérieurement Mayotte)

« Conscient de la nécessité de simplifier les régimes Lodéom, le rapporteur spécial propose pour sa part de recourir au critère de la convergence des revenus par habitant des Drom et des COM des Antilles. En utilisant ce critère, deux blocs se dessinent, l'un constitué des territoires convergeant : Guadeloupe, Martinique, La Réunion, Saint-Martin et Saint-Barthélemy, et l'autre bloc constitué des territoires divergeant : la Guyane à laquelle on peut ajouter Mayotte pour lequel le régime Lodéom devrait s'appliquer prochainement, le législateur ayant habilité le Gouvernement à prendre une ordonnance dans un délai d'un an à compter du 11 août 2025 pour fixer les conditions dans lesquelles les exonérations Lodéom prévues pour les Drom seront rendues applicables à ce territoire à partir du 1er janvier 2027.

Compte tenu des difficultés d'application du régime actuel d'exonération aux COM de Saint-Martin et de Saint-Barthélemy (voir les développements supra portant sur le renforcement des contrôles), le rapporteur spécial ne s'oppose pas à la proposition des inspections d'aligner le régime de ces deux COM sur celui des Drom.

Recommandation n° 12 : Simplifier les dispositifs d'exonération Lodéom en fusionnant les régimes applicables dans les Drom et les COM des Antilles tout en conservant des critères d'éligibilité plus favorables pour la Guyane et ultérieurement Mayotte. »

Source : Christian Baptiste, Évaluation des exonérations de cotisations sociales spécifiques aux Outre-mer, rapport n° 1861 (XVIIe législature), commission des finances, Assemblée nationale, 24 septembre 2025

Un alignement du barème de Saint-Pierre-et-Miquelon sur celui des Drom semble en revanche difficilement envisageable. Lors de l'adoption de la Lodéom en 2009, Saint-Pierre-et-Miquelon est demeuré régi par le dispositif Lopom. Auditionnés par les rapporteures, ses représentants ont souhaité conserver cette spécificité. En effet, ce dispositif présente pour le territoire l'intérêt de correspondre à un niveau d'allégement constant en euros à partir d'un certain niveau de salaire, ce qui contribue à réduire le problème d'éviction de l'emploi au profit de la France hexagonale ou du secteur public, d'autant plus important pour ce territoire que la sur-rémunération des fonctionnaires, de 70,67 % du traitement indiciaire brut, y est la plus élevée87(*).

b) Fusionner les barèmes d'un régime donné ?

Il est parfois envisagé de fusionner les barèmes relatifs à un régime donné. Ainsi, le rapport de l'Igas et de l'IGF préconise d'instaurer un barème unique pour l'ensemble des entreprises des Drom. Le présent rapport présente à cet égard plusieurs scénarios infra.

c) Lisser les barèmes pour éviter les « marches » correspondant aux bandeaux famille et maladie ?

Enfin, la juxtaposition du dispositif Lodéom et des bandeaux famille et maladie a, on l'a vu, pour effet de susciter des barèmes comprenant des « marches ».

Ainsi, le régime unique que le rapport de l'Igas et de l'IGF préconise dans ses scénarios dits « structurels » se substituerait à la fois au régime Lodéom et aux bandeaux.

Une mesure de simplification a minima pourrait consister, dans chaque régime, à fusionner les différents barèmes du dispositif Lodéom et les bandeaux dans un dispositif « lissé », à coût inchangé, les trois barèmes actuels étant préservés (cf. infra).

* 87 On rappelle que ce taux est de 53,63 % à La Réunion et 40 % dans les autres territoires bénéficiant du dispositif Lodéom.