II. QUELLES MODIFICATIONS DU BARÈME ENVISAGER ?

Comme indiqué supra, le présent rapport ne préconise ou n'écarte aucun scénario. Certains augmentent le coût du dispositif, d'autres le réduisent. Le rapport vise à s'approcher autant que possible de l'exhaustivité, dans une logique de « boîte à outils ».

Chaque scénario fait l'objet de simulations, portant en particulier sur son effet sur le solde public et l'emploi, réalisées avec l'aide du pôle Science des données du Sénat. Ces simulations sont présentées dans l'annexe XIII.

Avec l'aide du pôle Science des données du Sénat, la Mecss a simulé divers scénarios, selon une méthodologie explicitée en annexe XIII. Les principaux résultats sont synthétisés par le tableau ci-après.

Synthèse des simulations du présent rapport

|

Effet sur le solde public figurant dans le rapport Igas-IGF de novembre 2024 |

Présent rapport |

|||

|

Effet sur le solde public |

Effet sur l'emploi |

Effet sur le coût du travail moyen à 2 Smic |

||

|

En millions d'euros |

En ETP |

En % |

||

|

Barème unique pour toutes les entreprises des Drom, proche de l'actuel barème de compétitivité renforcée |

- 1 082 |

8 100 |

-15,6 |

|

|

Idem sans extension à toutes les entreprises des Drom |

- 264 |

1 600 |

-5,1 |

|

|

Fusion des trois barèmes des Drom : inflexion à 1,4 Smic, extinction à 3 Smic |

- 16 |

170 |

0,8 |

|

|

Réforme paramétrique du rapport Igas-IGF |

163 |

73 |

-400 |

2,4 |

|

Scénario structurel n° 1 du rapport Igas-IGF |

138 |

133 |

-400 |

4,7 |

|

Alignement sur le droit commun de l'éligibilité au régime compétitivité renforcée de la Guyane |

51 |

61 |

-500 |

1,1 |

|

Baisse de 2 points de l'exonération au niveau du Smic |

185 |

70 |

-1 000 |

0,3 |

|

Réforme paramétrique du rapport Igas-IGF et baisse de 2 points de l'exonération au niveau du Smic |

235 |

139 |

-1 400 |

2,6 |

|

Scénario structurel n° 2 du rapport Igas-IGF |

308 |

288 |

-1 900 |

5,6 |

|

Baisse de 4 points de l'exonération au niveau du Smic |

260 |

140 |

-2 100 |

0,7 |

|

Réforme du dispositif Lodéom proposée par l'article 9 du PLFSS pour 2026 |

326 |

-2 400 |

5,3 |

|

|

Réforme paramétrique du rapport Igas-IGF et baisse de 4 points de l'exonération au niveau du Smic |

308 |

204 |

-2 400 |

2,7 |

|

Suppression du dispositif Lodéom (et bascule sur les allégements généraux) |

689 |

-8 300 |

5,3 |

|

|

Suppression du dispositif Lodéom sans bascule sur les allégements généraux (scénario « heuristique ») |

1 460 |

-21 700 |

5,3 |

|

Les scénarios et leurs chiffrages (réalisés avec l'aide du pôle Science des données du Sénat) ont été simulés sur la base des données relatives à l'année 2023. Ils sont synthétisés dans l'annexe XIII au présent rapport, et présentés dans le texte ci-après.

Les scénarios dits « Igas-IGF » sont ceux du rapport Igas-IGF de novembre 2024, avec un montant recalculé par la Mecss avec l'aide du pôle Science des données du Sénat. Les différences éventuelles par rapport aux montants du rapport Igas-IGF peuvent s'expliquer par des données plus récentes (recours par le Sénat à la base BTS-Postes de 2023, et non à une base BTS-Postes « vieillie ») ou par des scénarios différents (contrairement au rapport Igas-IGF, le Sénat n'a pas intégré à ses scénarios la suppression du barème innovation et croissance et l'alignement de l'éligibilité au barème de la Guyane sur celle des autres Drom) et ne doivent pas être comprises comme une remise en cause des montants du rapport Igas-IGF.

Source : Mecss du Sénat et pôle Science des données du Sénat

A. PRÉREQUIS À TOUTE RÉFORME DU BARÈME

1. Atteindre un niveau de consensus suffisant pour que la prochaine réforme soit durable

a) Prendre le temps de la réflexion

Comme indiqué supra, le dispositif d'exonération de cotisations en outre-mer a été mis en place en 1994-2001. De 2002 à 2019, le barème a été modifié à cinq reprises, à chaque fois en modifiant de manière marginale le coût du dispositif, afin de davantage le centrer sur les bas salaires. Cela représente une réforme tous les 3,5 ans en moyenne.

Par ailleurs, les PLFSS pour 2025 et 2026 prévoyaient chacun une réforme du dispositif, qui dans ce dernier cas en aurait réduit le coût de 340 millions d'euros (ce qui aurait réduit de moitié l'avantage différentiel par rapport aux exonérations de droit commun). Ces mesures n'ont toutefois pas été adoptées.

Il est possible que cette fréquence des modifications ou projets de modification du barème ait davantage réduit les créations d'emplois que les recentrages sur les bas salaires les ont augmentées. En effet, pour qu'une entreprise soit incitée à embaucher par le dispositif, encore faut-il que celui-ci soit perçu comme pérenne.

Il importe donc de prendre le temps de la réflexion, afin de réaliser une seule « grande » réforme du dispositif, suffisamment consensuelle pour définir le dispositif pour, si possible, les dix prochaines années.

b) Ne pas donner l'impression d'une répartition inéquitable de l'effort entre l'outre-mer et la France hexagonale

Les rapporteures sont bien conscientes de la nécessité de réduire le déficit des administrations publiques, conformément à la position constante de la commission des affaires sociales. Lors de l'examen des PLFSS pour 2025 et 2026, le Sénat, à l'initiative de la commission, et notamment de sa rapporteure générale, a adopté un texte réduisant davantage le déficit de la sécurité sociale que le texte initial proposé par le Gouvernement. Il y a un an, la Mecss du Sénat a adopté un rapport109(*), dont Élisabeth Doineau était co-rapporteure, proposant une « boîte à outils » d'une centaine de mesures de réduction du déficit, au rendement cumulé de plus de cent milliards d'euros.

Toutefois pour être durable, une réforme du dispositif Lodéom implique de ne pas donner l'impression d'une répartition inéquitable de l'effort entre l'outre-mer et la France hexagonale, et qui ne tient pas compte des difficultés structurelles auxquelles sont confrontés les outre-mer.

On peut rappeler à cet égard que les allégements généraux, applicables partout en France, pour un coût d'environ 75 milliards d'euros par an110(*), ont vu leur montant réduit d'environ 2 milliards d'euros à partir de 2025 par la LFSS pour 2025 (l'économie en 2025 ayant été maintenue lors de la mise en place au 1er janvier 2025 de la RGDU), ce qui représentait une réduction de 2,7 %.

Une réduction de 2,7 % appliquée à un dispositif coûtant, comme le dispositif Lodéom, environ 1,5 milliard d'euros, correspond à un gain de 40 millions d'euros.

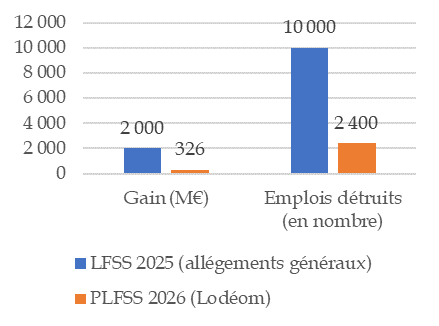

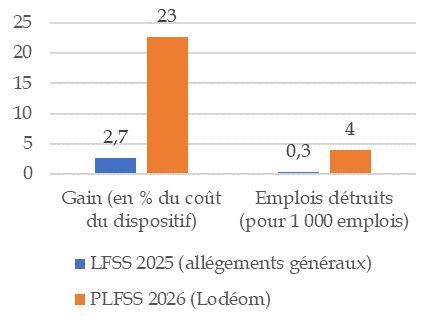

À titre de comparaison, le gain attendu par la réforme du dispositif Lodéom prévue par l'article 9 du PLFSS pour 2026 (supprimée par le Parlement) était de 326 millions d'euros selon le chiffrage du présent rapport (340 millions d'euros selon le Gouvernement), soit près de dix fois plus.

Selon les estimations indicatives faites par la commission des affaires sociales réalisées à l'occasion de l'examen du PLFSS pour 2025, le passage des allégements généraux de 2024 à la RGDU de 2026 (dans sa version résultant de l'examen du texte par le Parlement) devait supprimer environ 10 000 emplois111(*) pour la France entière, correspondant à 0,3 emploi détruit pour 1 000 emplois. À titre de comparaison, selon les estimations du présent rapport, la réforme du dispositif Lodéom proposée par l'article 9 du PLFSS pour 2026 aurait supprimé environ 2 400 emplois outre-mer, correspondant à 4 emplois détruits pour 1 000 emplois, soit plus de dix fois plus.

Comparaison de la réforme des

allégements généraux par la LFSS pour 2025

et de la

réforme du dispositif Lodéom proposée par le PLFSS pour

2026

|

Valeurs absolues |

Valeurs relatives |

|

|

Estimation du nombre d'emplois détruits : pour la LFSS pour 2025, commission des affaires sociales ; pour le PLFSS pour 2026, Mecss et pôle Science des données du Sénat.

Source : Mecss du Sénat

Recommandation n° 9. Atteindre un niveau de consensus suffisant pour que la prochaine réforme soit durable. À cette fin, prendre le temps de la réflexion, et ne pas donner l'impression d'une répartition inéquitable de l'effort de réduction du déficit entre l'outre-mer et la France hexagonale, et ignorant les difficultés structurelles auxquelles font face les outre-mer.

2. Réintégrer dans le débat politique les effets économiques, en particulier sur l'emploi

Comme indiqué supra, le rapport de l'Igas et de l'IGF de novembre 2024 n'évalue pas l'effet sur l'emploi des mesures proposées. De même, l'évaluation préalable de la réforme prévue par l'article 9 du PLFSS pour 2026 (supprimée par le Parlement) ne comprenait pas d'estimation de l'effet sur l'emploi.

Le présent rapport s'efforce de réintroduire dans le débat public cet élément essentiel qu'est l'effet attendu sur l'emploi.

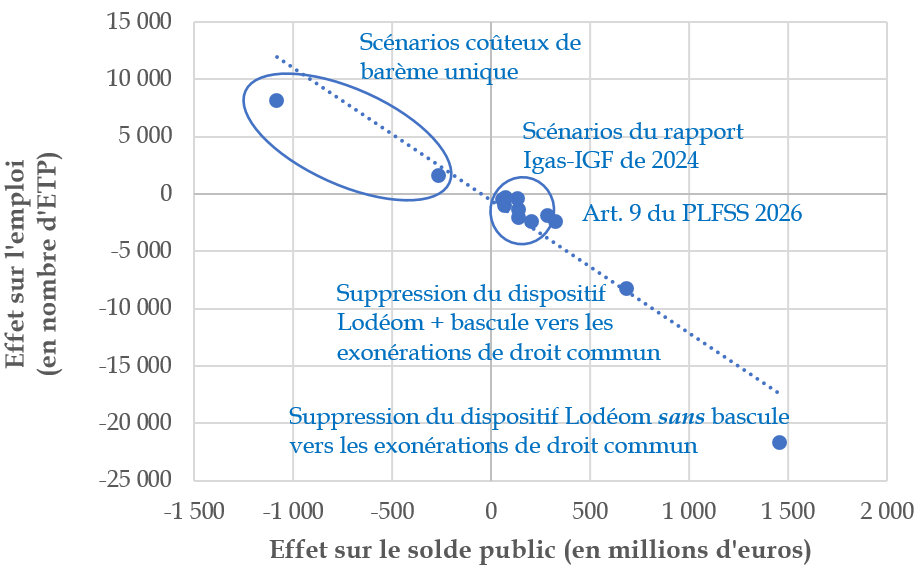

Le graphique ci-après synthétise l'effet sur le solde public et sur l'emploi des principaux scénarios présentés dans le présent rapport, tels qu'évalués par la Mecss avec l'aide du pôle Science des données du Sénat (ces scénarios sont présentés ci-après).

Effet sur le solde public et sur l'emploi des

scénarios présentés

dans le présent

rapport

Les scénarios sans effet sur le solde public et le nombre d'emplois ne sont pas représentés.

Les scénarios et leurs chiffrages (réalisés avec l'aide du pôle Science des données du Sénat) ont été simulés sur la base des données relatives à l'année 2023. Ils sont synthétisés dans l'annexe XIII au présent rapport, et présentés dans le texte ci-après.

Les scénarios dits « Igas-IGF » sont ceux du rapport Igas-IGF de novembre 2024, avec un montant recalculé par la Mecss avec l'aide du pôle Science des données du Sénat. Les différences éventuelles par rapport aux montants du rapport Igas-IGF peuvent s'expliquer par des données plus récentes (recours par le Sénat à la base BTS-Postes de 2023, et non à une base BTS-Postes « vieillie ») ou par des scénarios différents (contrairement au rapport Igas-IGF, le Sénat n'a pas intégré à ses scénarios la suppression du barème innovation et croissance et l'alignement de l'éligibilité au barème de la Guyane sur celle des autres Drom) et ne doivent pas être comprises comme une remise en cause des montants du rapport Igas-IGF.

Source : Mecss du Sénat et pôle Science des données du Sénat

Schématiquement, les mesures de baisse indiscriminée des exonérations ou de baisse au niveau du Smic détruisent de 10 à 15 emplois par million d'euros.

Les scénarios tendant à concentrer la réduction du coût du dispositif sur les hauts salaires détruisent quant à eux autour de 5 emplois par million d'euros. Ainsi, selon les estimations du présent rapport, la réforme du dispositif Lodéom par l'article 9 du PLFSS pour 2026 aurait correspondu à un gain de 326 millions d'euros (340 millions d'euros selon l'évaluation préalable de l'article 9), et à la destruction d'environ 2 400 emplois.

Il ne s'agit pas là d'une spécificité du dispositif Lodéom. On peut en effet réaliser des estimations analogues du nombre d'emplois détruits par million d'euros économisé dans le cas des allégements généraux applicables dans la France entière112(*).

Ces chiffrages ont toutefois pour intérêt de rappeler les conséquences sociales concrètes d'une réduction du coût du dispositif Lodéom. Si une réduction des allégements généraux de 2,7 % pour la France entière (comme en 2025) peut être perçue comme socialement acceptable, il n'en va pas de même pour une réduction du dispositif Lodéom de 23 % (comme cela était proposé par l'article 9 du PLFSS pour 2026).

3. En cas de réduction substantielle des montants pour certains bénéficiaires, prévoir une période de transition

L'article 9 du PLFSS pour 2026 prévoyait, dans le cas du dispositif Lodéom, une modification du barème qui en aurait réduit le coût de 340 millions d'euros dès le 1er janvier 2026. Parallèlement, le PLF pour 2026 prévoyait une réduction du Rafip pour un montant de 350 millions d'euros.

Indépendamment de l'appréciation que l'on peut porter sur le bien-fondé de ces mesures, des réductions de cette ampleur doivent nécessairement faire l'objet d'une entrée en vigueur progressive, afin de ne pas déstabiliser les entreprises ultramarines.

Plus généralement, une période de transition devrait être prévue pour toute réforme réduisant de manière importante le montant de l'exonération pour certains bénéficiaires.

* 109 Élisabeth Doineau, Raymonde Poncet Monge, Sécurité sociale : la boîte à outils du Sénat, rapport d'information n° 901 (2024-2025), mission d'évaluation et de contrôle de la sécurité sociale (Mecss) du Sénat, commission des affaires sociales, 23 septembre 2025).

* 110 Selon l'annexe 4 du PLFSS pour 2026, le coût des allégements généraux en 2026 serait de 74 milliards d'euros, soit analogue au montant de 75 milliards d'euros indiqué pour 2023 par le « rapport Bozio-Wasmer » (ce montant de 74 milliards d'euros correspond au coût spontané, donc sans la réduction de 1,9 milliard d'euros par voie réglementaire alors prévue, et finalement abandonnée).

* 111 Plusieurs dizaines de milliers dans le cas du texte initial (qui aurait réduit l'exonération au niveau du Smic de 2 points en 2025 et 2 points supplémentaires en 2026).

* 112 Lors de l'examen du PLFSS pour 2025, la commission des affaires sociales avait estimé que la réforme des allégements généraux aurait détruit environ 50 000 emplois pour le texte initial (correspondant à une réduction du coût du dispositif de 5 milliards d'euros), prévoyant une baisse de 4 points de l'exonération au niveau du Smic, et 10 000 emplois pour le texte adopté (correspondant à une réduction du coût du dispositif de 2 milliards d'euros), ne prévoyant aucune baisse de l'exonération au niveau du Smic. Cela correspondait à la destruction de respectivement 10 et 5 emplois par million d'euros.