B. SCÉNARIOS À COÛT CONSTANT

1. Intégrer les bandeaux à des barèmes « lissés » pour éviter les « marches » résultant des bandeaux ?

Une réforme a minima consisterait à intégrer les bandeaux à des barèmes « lissés » pour éviter les « marches » résultant des bandeaux famille et maladie, on l'a vu maintenus outre-mer.

En particulier, la fin du bandeau maladie à 2,5 Smic suscite une forte baisse des allégements à ce niveau de rémunération. Outre le fait que rien ne justifie un tel profil des allégements, cela n'incite pas les entreprises à accorder des salaires supérieurs à ce seuil.

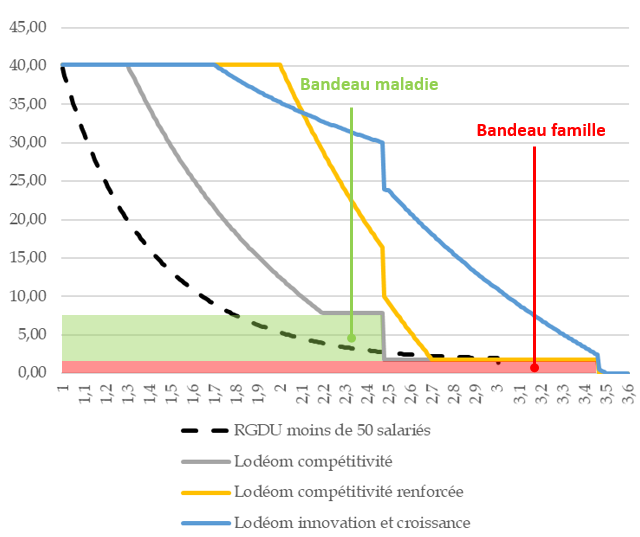

Barèmes du dispositif Lodéom

applicables à la Martinique,

la Guadeloupe, la Guyane et

La Réunion

(en points du salaire brut)

RGDU : réduction générale dégressive unique (dispositif d'allégement de droit commun applicable en France à compter du 1er janvier 2026).

Source : Mecss du Sénat

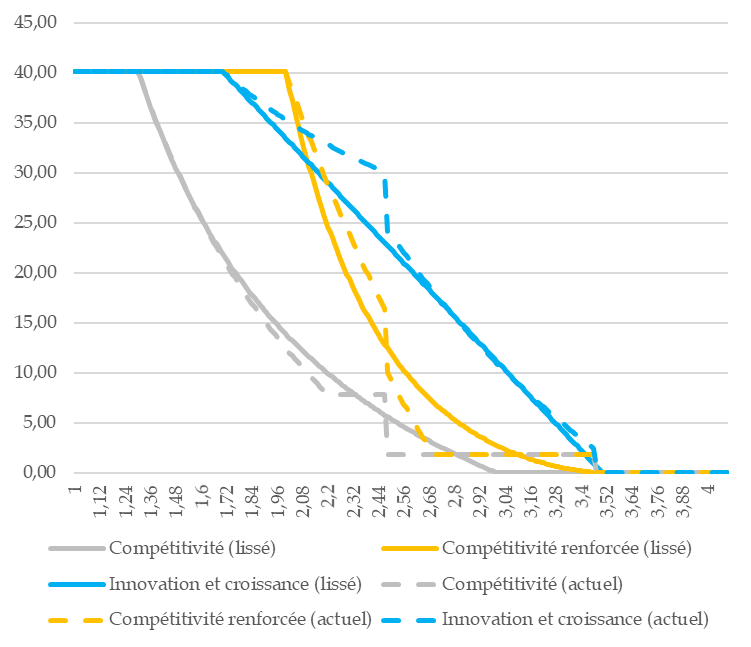

À titre d'illustration, le graphique ci-après indique ce à quoi pourraient ressembler ces barèmes « lissés ».

Barèmes de la Lodéom applicables

à la Martinique, la Guadeloupe,

la Guyane et La Réunion :

scénario indicatif d'intégration

des bandeaux à des

barèmes « lissés »

(en points de cotisation)

Source : Mecss du Sénat

Le coût d'un tel dispositif « lissé » (non chiffré par le pôle Science des données) ne serait pas notablement différent de celui du dispositif actuel.

Une variante consisterait à supprimer le barème « innovation et croissance » (cf. encadré).

Faut-il supprimer le barème « innovation et croissance » ?

Le barème « innovation et croissance », prévu par le C du III de l'article L. 752-3-2 du code de la sécurité sociale, bénéficie dans les Drom aux PME des technologies de l'information et de la communication (TIC).

Plus précisément, il concerne « la rémunération des salariés concourant essentiellement à la réalisation de projets innovants dans le domaine des technologies de l'information et de la communication ». En pratique, le droit à l'exonération au titre d'un salarié est réputé acquis dès lors que ce dernier consacre au minimum 50 % de son temps de travail à la réalisation d'un projet innovant, défini comme ayant « pour but l'introduction d'un bien, d'un service, d'une méthode de production ou de distribution nouveaux ou sensiblement améliorés sur le plan de ses caractéristiques ou de l'usage auquel il est destiné »113(*).

Il s'agit du barème le plus favorable du dispositif Lodéom des Drom. En effet, l'exonération est complète jusqu'à 1,7 Smic, stabilisée en euros jusqu'à 2,5 Smic, et ne s'éteint qu'à 3,5 Smic.

Le rapport de l'Igas et de l'IGF de novembre 2024 évalue le coût du dispositif à 34 millions d'euros par rapport à l'absence totale d'exonération. Selon les estimations transmises par la direction du budget aux rapporteures, du fait du basculement sur les autres barèmes le gain pour les finances publiques serait de seulement 6 millions d'euros114(*).

Plusieurs économistes auditionnés par les rapporteures se sont interrogés sur la pertinence de ce barème, considérant notamment que pour certains territoires il pouvait être préférable de chercher à développer d'autres secteurs, comme le tourisme.

Par ailleurs, ce dispositif est impossible à contrôler en pratique. Ainsi, selon le rapport de l'Igas et de l'IGF de novembre 2024 : « La construction du barème innovation et croissance, qui cible les salariés de manière individuelle plutôt que l'entreprise, ne permet pas d'utiliser les codes NAF comme présomption de l'éligibilité d'une entreprise à ce barème. Ceci rend impossible, pour les CGSS, l'exercice d'une détection d'anomalies au regard du code NAF. En tout état de cause, il apparaît que le barème innovation et croissance bénéficie à de nombreux secteurs qui ne relèvent pas des secteurs des technologies de l'informatique et des communications. »

Lors de leur audition par les rapporteures, les caisses locales ont confirmé cette impossibilité de contrôler le dispositif.

Aussi, le rapport précité de l'Igas et de l'IGF de novembre 2024 préconise de « supprimer le régime innovation et croissance en lui substituant des mesures d'exonérations de cotisations existantes ».

Dans son rapport d'information de septembre 2025 pour la commission des finances de l'Assemblée nationale, le député Christian Baptiste préconise quant à lui de « réformer et non supprimer le barème spécifique d'exonération dit innovation et croissance en remédiant aux difficultés constatées et en maintenant son application aux salaires des cadres ».

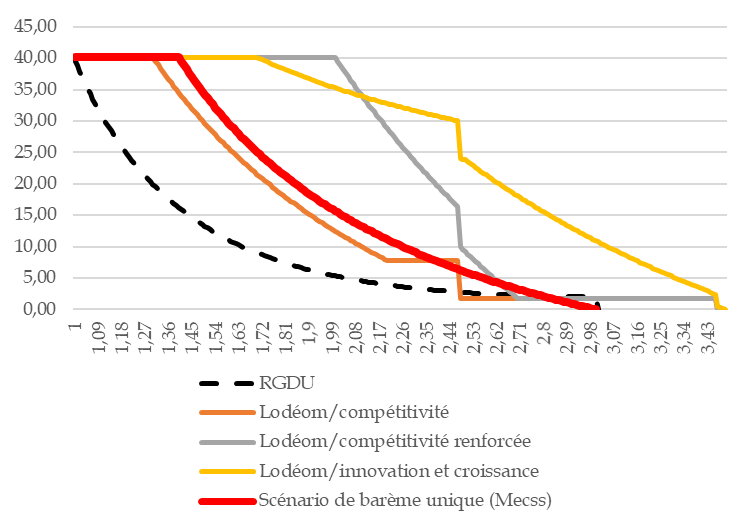

2. Fusionner les trois barèmes des Drom en un barème unique, intermédiaire entre le barème de compétitivité et le barème de compétitivité renforcée ?

Dans le cas des scénarios structurels, un premier exercice peut consister à chiffrer un barème unifiant les trois barèmes des Drom, pour un coût inchangé par rapport au droit actuel.

Un barème unique permettrait de mettre fin à la complexité actuelle.

Pour que le coût reste le même, le barème devrait être intermédiaire entre l'actuel barème de compétitivité et l'actuel barème de compétitivité renforcée.

Selon les chiffrages réalisés avec l'aide du pôle Science des données du Sénat, si l'on décide d'une extinction du dispositif à 3 Smic, la fin de l'exonération totale doit être fixée à 1,4 Smic115(*).

Le graphique ci-après indique ce que pourrait être un tel barème unique à coût constant.

Scénario de barème unique à

coût constant :

comparaison avec les barèmes

actuels

(en % du salaire brut)

RGDU : réduction générale dégressive unique (il s'agit à compter du 1er janvier 2026 du nouvel allégement de droit commun pour la France entière).

Source : Mecss du Sénat et pôle Science des données du Sénat

Scénario de barème unique à coût constant : principales caractéristiques

|

Allégement dégressif |

|

|

Fin de l'exonération totale |

1,4 Smic |

|

Fin de l'exonération |

3 Smic |

Périmètre : entreprises actuellement éligibles au dispositif Lodéom.

Source : Mecss du Sénat et pôle Science des données du Sénat

* 113 Article D. 752-7 du code de la sécurité sociale.

* 114 « Selon les estimations de la direction du budget, la suppression du barème « innovation et croissance » entraînerait une économie de 6 millions d'euros pour les finances publiques. En effet, la compensation au titre de ce barème s'élève à 34 millions d'euros selon le rapport Igas-IGF. Sa suppression conduirait toutefois à la bascule de 84 % des exonérés dans les autres barèmes (29 millions d'euros de compensations dites « autres »). »

* 115 Plus précisément, la mesure augmenterait le coût du dispositif de 16 millions d'euros et créerait environ 170 emplois.