D. SCÉNARIO COÛTEUX

1. Retenir un barème unique proche du barème de compétitivité renforcée, pour un coût de moins de 300 millions d'euros ?

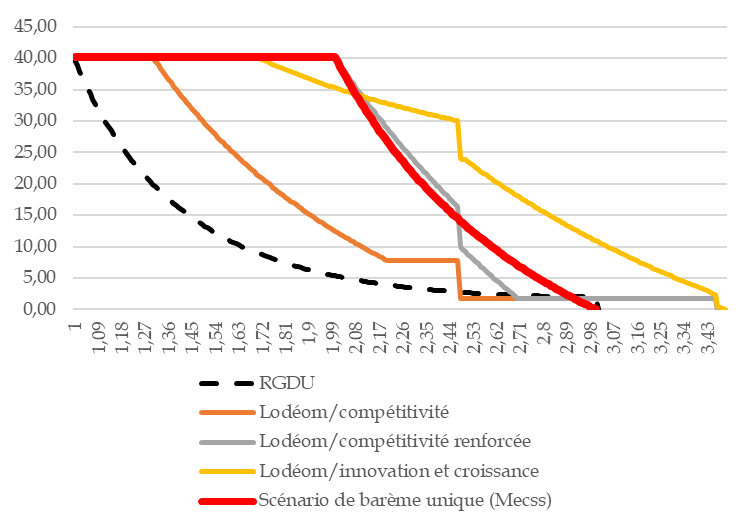

Une variante des scénarios de barème unique pour les Drom à coût constant (proposé par la Mecss au B. 2. supra) ou réduit (proposé par le rapport Igas-IGF de novembre 2024) consisterait à retenir un barème unique coûteux, par exemple analogue à l'actuel barème de compétitivité renforcée.

Une telle mesure présenterait l'intérêt d'être facilement acceptable, du fait d'une quasi-absence de perdants. Elle coûterait toutefois environ 264 millions d'euros, ce qui impliquerait de la financer à due concurrence par des mesures d'amélioration du solde, ce qui paraît difficile dans le contexte actuel des finances publiques.

Le barème pourrait être le suivant.

Scénario de barème unique proche de l'actuel barème de compétitivité renforcée : comparaison avec les barèmes actuels

(en % du salaire brut)

RGDU : réduction générale dégressive unique (il s'agit à compter du 1er janvier 2026 du nouvel allégement de droit commun pour la France entière).

Source : Mecss du Sénat et pôle Science des données du Sénat

Scénario de barème unique proche de l'actuel barème de compétitivité renforcée : principales caractéristiques

|

Allégement dégressif |

|

|

Fin de l'exonération totale |

2 Smic |

|

Fin de l'exonération |

3 Smic |

Champ : entreprises actuellement éligibles au dispositif Lodéom.

Source : Mecss du Sénat et pôle Science des données du Sénat

Selon les estimations de la Mecss, la mesure créerait environ 1 600 emplois. Toutefois, son coût étant estimé à 264 millions d'euros, le coût par emploi créé serait d'environ 165 000 euros par emploi créé, ce qui est plus de deux fois supérieur à celui du dispositif actuel116(*). Cette mesure ne pourrait donc avoir pour son seul objectif de créer des emplois. Son véritable intérêt serait de favoriser l'emploi des cadres pour la totalité des entreprises bénéficiant du dispositif Lodéom, tout en assurant son acceptabilité par une quasi-absence de perdants.

Il ne paraît en revanche guère envisageable d'instaurer un tel barème unique pour la totalité des entreprises ultramarines, y compris celles actuellement éligibles aux allégements généraux. En effet, le coût correspondant est estimé à 1,1 milliard d'euros.

2. Quel financement d'un scénario coûteux ?

Si un scénario coûteux devait être retenu, la situation actuelle des finances publiques impliquerait de le financer.

Pour mémoire, le coût de la « loi Perben », inférieur à 200 millions d'euros, a été en partie financé par une hausse de la TVA applicable en outre-mer, dont le taux est alors passé de 7,5 % à 9,5 %, pour un rendement estimé à environ 90 millions d'euros.

Les mesures ci-après sont présentées dans une logique de « boîte à outils », dans l'hypothèse où il conviendrait de financer une réforme coûteuse du dispositif Lodéom. Elles ne sont pas préconisées en tant que telles par les rapporteures. Par ailleurs rien n'empêcherait de financer une telle réforme par des mesures sans lien avec la politique de l'emploi ou l'outre-mer.

a) Réduire à la marge les allégements généraux ?

Une première possibilité serait de réduire à la marge les allégements généraux - depuis le 1er janvier 2026, la réduction dégressive unique (RGDU).

En effet, le dispositif Lodéom peut être considéré comme l'adaptation à l'outre-mer du dispositif d'exonération de droit commun. Dans une telle perspective, il ne serait pas aberrant de considérer que le dispositif d'exonération de droit commun et le dispositif Lodéom correspondent à une enveloppe globale, gérée globalement.

Tel est d'autant plus le cas que le coût du dispositif Lodéom représente moins de 1 % du coût du dispositif d'exonération de droit commun117(*).

Le texte initial du PLFSS pour 2026 prévoyait une mesure réglementaire réduisant les allégements généraux de 1,9 milliard d'euros, lors du passage à la RGDU au 1er janvier 2026. Cette mesure a toutefois été abandonnée.

Il est possible que l'augmentation de l'inflation suscite à nouveau une forte augmentation du Smic, et donc du coût spontané de la RGDU, ce qui pourrait inciter le Gouvernement à adapter par voie réglementaire de nouvelles mesures de réduction du coût des allégements généraux. Un ajustement de ces mesures pourrait financer une augmentation du coût du dispositif Lodéom.

b) Réduire certaines niches fiscales en faveur de l'outre-mer ?

Dans son rapport118(*) précité de septembre 2025, le député Christian Baptiste préconise, plutôt que de réduire le coût du dispositif Lodéom, de réduire certaines niches fiscales dont bénéficie l'outre-mer119(*).

La Mecss n'étant pas compétente sur la fiscalité d'État, les rapporteures se borneront ci-après à rappeler les principaux chiffres et à mentionner les scénarios évoqués dans le débat public ou lors des auditions.

Dépenses fiscales et niches sociales applicables en outre-mer

|

2024 |

2025 (p.) |

2026 (p.) |

|

|

Dépenses fiscales |

4 983 |

4 992 |

4 889 |

|

Réduction du champ de l'accise sur les produits énergétiques à usage carburants, dans les collectivités régies par l'article 73 de la Constitution, aux seuls essences et gazoles et faculté pour ces collectivités de minorer les tarifs |

1 466 |

1 466 |

1 466 |

|

Niveau des taux de TVA en Guadeloupe, en Martinique et à La Réunion (8,5 % pour le taux normal et 2,1 % pour le taux réduit) |

1 180 |

1 160 |

1 300 |

|

Réduction d'impôt sur le revenu à raison des investissements productifs réalisés dans les départements et collectivités d'outre-mer |

775 |

825 |

831 |

|

Réduction, dans la limite d'un certain montant, pour les contribuables des départements d'outre-mer de la cotisation résultant du barème (30 % en Guadeloupe, Martinique et Réunion ; 40 % en Guyane et à Mayotte) (IR) |

426 |

426 |

426 |

|

Crédit d'impôt à raison des investissements productifs réalisés dans les départements d'outre-mer (IR et IS) |

295 |

295 |

NC |

|

Crédit d'impôt à raison des investissements effectués dans le secteur du logement social dans les départements d'outre-mer (IR et IS) |

258 |

258 |

258 |

|

Non applicabilité provisoire de la TVA en Guyane et à Mayotte |

165 |

165 |

185 |

|

Autres |

418 |

397 |

423 |

|

Niches sociales |

1 770 |

1 800 |

1 843* |

|

Dispositif Lodéom |

1 518 |

1 529 |

1 555* |

|

Travailleurs indépendants implantés en outre-mer |

210 |

228 |

243* |

|

Déduction forfaitaire pour les particuliers employeurs dans les DOM |

42 |

42 |

44* |

|

Total |

6 753 |

6 792 |

6 732 |

Remarque : dans le cas du dispositif Lodéom le coût indiqué est le coût brut (pas le surcoût, environ deux fois moins élevé, par rapport au dispositif d'allégement de droit commun).

p. : prévision.

* À droit constant.

Source : Mecss du Sénat, d'après le tome 2 du fascicule « Voies et moyens » annexé au PLF 2026 et l'annexe 4 au PLFSS pour 2026

Du fait de la problématique de la « vie chère » et du choc énergétique en cours, il serait difficile d'alourdir la TVA ou la fiscalité des essences et gazoles.

Un scénario plus vraisemblable consisterait à réduire le coût du régime des aides fiscales à l'investissement outre-mer (Rafip), dont le coût global est d'environ 700 millions d'euros. Un rapport120(*) de 2023 de l'inspection générale des finances a fait des propositions à ce sujet. Par ailleurs, le projet de loi de finances pour 2026 a proposé de réduire de moitié le coût du dispositif. Toutefois une réduction d'ampleur serait fortement déstabilisatrice pour les économies ultramarines. Par ailleurs, ce dispositif a pour objet de réduire les surcoûts des investissements des entreprises ultramarines, du fait en particulier de l'insularité (qui augmente les coûts d'importation) et de la petite taille du marché local (qui peut obliger à acheter des équipements surdimensionnés). En outre, une forte réduction de ce dispositif aurait pour effet de déformer, par rapport à la situation actuelle, la répartition des facteurs de production entre travail et capital au profit du travail. Cela pourrait favoriser l'emploi, mais pas la croissance. L'effet pourrait même être défavorable à l'emploi dans le cas de Mayotte, qui selon certaines analyses pourrait être confrontée au cours des prochaines décennies à un chômage de masse, un capital insuffisant ne permettant pas d'absorber une population active en croissance rapide121(*).

Une autre possibilité, évoquée par un économiste lors de son audition, consisterait à abaisser la réduction appliquée à l'impôt sur le revenu des contribuables domiciliés dans les Drom, dite « réfaction DOM » et définie par l'article 197 (I-3) du code général des impôts. L'article 197 précité réduit le montant de l'impôt sur le revenu de 30 % en Guadeloupe, en Martinique et à La Réunion et de 40 % en Guyane et à Mayotte, dans la limite de plafonds, actuellement fixés à respectivement 2 450 euros et 4 050 euros122(*).

c) Ajuster les compléments de rémunération des fonctionnaires, comme le préconisent un rapport d'inspection de 2018 et un référé de la Cour des comptes ?

En dehors des dispositions fiscales, un rapport d'inspection de 2018123(*) et un récent référé de la Cour des comptes124(*) préconisent de réduire le montant de la sur-rémunération des fonctionnaires ultramarins, dont le coût est actuellement évalué par la Cour des comptes à 1,5 milliard d'euros pour la seule fonction publique d'État. Une telle mesure réduirait en outre l'effet d'éviction de la main-d'oeuvre au profit du secteur public.

Plus précisément, le rapport d'inspection de 2018 préconise de « geler en valeur la majoration de traitement des fonctionnaires dans les Drom, jusqu'à ce qu'il corresponde à l'écart de prix réellement constaté entre les Drom et la métropole », ce gel pouvant « être combiné à une réduction progressive (cinq points par an) de la majoration de traitement pour le flux de fonctionnaires entrants dans le dispositif ».

Toutefois cette sur-rémunération remplit une fonction utile, qui est d'attirer ou de maintenir des fonctionnaires en outre-mer, alors même que des difficultés de recrutement persistent, en particulier en Guyane et à Mayotte.

La sur-rémunération des fonctionnaires en outre-mer est présentée plus précisément dans l'annexe XI au présent rapport.

* 116 Comme indiqué supra, le coût par emploi créé est d'environ 75 000 euros pour les allégements généraux et 73 000 euros pour l'ensemble constitué par le dispositif Lodéom et les bandeaux famille et maladie.

* 117 En 2023, le dispositif d'exonération de droit commun a coûté environ 75 milliards d'euros, contre 0,7 milliard d'euros pour l'avantage différentiel du dispositif Lodéom.

* 118 Christian Baptiste, Évaluation des exonérations de cotisations sociales spécifiques aux Outre-mer, rapport n° 1861 (XVIIe législature), commission des finances, Assemblée nationale, 24 septembre 2025.

* 119 Recommandation n° 13 : « Dans le cadre d'une stratégie pour les Outre-mer de montée en gamme des emplois et de maintien du niveau d'emploi, limiter la hausse des prélèvements obligatoires sur les salaires en cherchant des recettes sur d'autres assiettes fiscales ».

* 120 Louis de Fouchécour, Cédric Dutruel, Marc Rivet, Rozenn Révois, Joé Vincent-Galtié, Évaluation du régime d'aide fiscale à l'investissement productif en outre-mer, inspection générale des finances, juillet 2023.

* 121 Cf. Olivier Sudrie, « Une modélisation des trajectoires de croissance à long terme des Outre-mer », Papier de recherche n° 218, Agence française de développement, septembre 2021.

* 122 La dernière modification de ces plafonds remonte à l'article 16 de la loi de finances pour 2019 (jusqu'alors, ils étaient de respectivement 5 100 euros et 6 700 euros), pour un gain alors évalué à 70 millions d'euros. Le Gouvernement a justifié cette mesure par le fait que cette dépense fiscale avait pour effet d'opérer une redistribution en faveur des contribuables les plus aisés, dont la justification ne lui apparaissait pas évidente. Le gain de 70 millions d'euros devait permettre de réaliser des dépenses en faveur de l'outre-mer. La commission des finances avait proposé d'adopter cet article sans modification. En séance, le Sénat a adopté deux amendements étalant l'abaissement du plafond sur deux ans ; cette modification n'a toutefois pas été maintenue dans le texte définitif.

* 123 François Auvigne, Amaury Decludt, Benoît Mournet, Florian Straser, Les aides économiques outre-mer, rapport n° 2018-M-023-04, inspection générale des finances, juin 2018 (non public).

* 124 Cour des comptes, Les compléments de rémunération des fonctionnaires outre-mer, référé S2023-0689, 8 juin 2023.