IV. HISTORIQUE DES ALLÉGEMENTS DE COTISATIONS PATRONALES EN FAVEUR DE L'OUTRE-MER

La loi « Perben » du 25 juillet 1994 a instauré les exonérations de cotisations spécifiques aux territoires d'outre-mer.

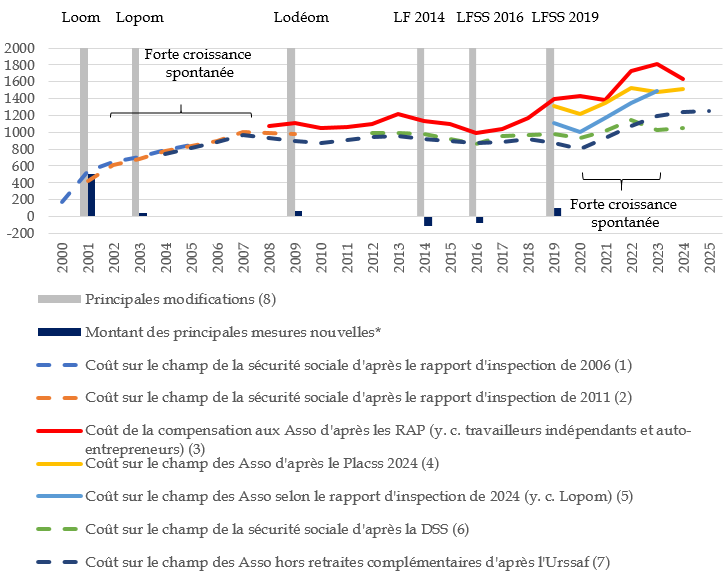

Le graphique ci-après indique le coût brut232(*) du dispositif sur longue période, tel que reconstitué par les rapporteures à partir des données disponibles.

Ce coût a tout d'abord été multiplié par plus de cinq dans les années 2000, passant, sur le périmètre de la sécurité sociale, de moins de 200 millions d'euros à plus d'un milliard d'euros. Les chiffrages des mesures nouvelles présentés lors de l'examen des différents textes réformant le dispositif suggèrent que cette augmentation est provenue en quasi-totalité de la loi dite « Loom » (2000), pour 500 millions d'euros environ, et, dans une moindre mesure, de l'évolution spontanée.

Ce coût s'est ensuite à peu près stabilisé dans les années 2010.

Enfin, le coût a spontanément fortement augmenté à partir de la fin des années 2010 (dans une proportion analogue à celle du dispositif d'exonération de droit commun).

Des périmètres variables

Selon le rapport d'inspection de l'Igas et de l'IGF de novembre 2024, sur le périmètre des administrations de sécurité sociale (Asso), qui, outre la sécurité sociale, comprennent l'assurance chômage, les régimes complémentaires de retraite et le Fonds national d'aide au logement (Fnal), le coût du dispositif Lodéom serait passé de 1,1 milliard d'euros en 2019 à 1,5 milliard d'euros en 2023.

De même, selon le Placss 2024, ce coût de 1,5 milliard d'euros correspond à celui pour l'ensemble des Asso, le coût pour la sécurité sociale ayant été de seulement 1 milliard d'euros en 2023 (ce qui est cohérent avec les prévisions pour 2026 du PLFSS pour 2026 avant mesures nouvelles, de 1,1 milliard d'euros pour la sécurité sociale et 1,6 milliard d'euros pour l'ensemble des Asso).

Selon les données transmises par la direction de la sécurité sociale (DSS) aux rapporteures, cohérentes avec les Placss et PLFSS, sur le seul périmètre de la sécurité sociale le coût aurait été quasiment stable depuis au moins 2012.

Les données transmises par l'Urssaf aux rapporteures correspondent quant à elles à un montant de 1,2 milliard d'euros en 2023, sur le champ des Asso, hors régimes complémentaires de retraite (dont les cotisations ne sont pas recouvrées par l'Urssaf).

Sur la totalité de la période, environ les deux tiers de l'augmentation du coût seraient provenus de l'évolution spontanée.

La prévision pour 2026 associée au PLFSS pour 2026, hors réforme du dispositif par l'article 9 du PLFSS pour 2026, était de 1 555 millions d'euros pour l'ensemble des administrations publiques (1 066 millions d'euros pour la seule sécurité sociale).

Coût du dispositif Lodéom et des dispositifs antérieurs : synthèse des principaux chiffrages disponibles (hors bandeaux famille et maladie)

(en millions d'euros)

Trait plein : ensemble des administrations de sécurité sociale. Pointillés : périmètre plus restreint.

Remarques :

- Il s'agit du coût du dispositif par rapport à l'absence totale d'exonération. Le surcoût du dispositif par rapport aux allégements généraux de cotisations patronales, applicables pour la France entière (ou « avantage différentiel »), était en 2023 environ deux fois plus faible.

- En 2009, hors 442 millions d'euros pour régler les dettes accumulées par l'État jusqu'en 2008 envers les organismes sociaux.

Asso : administrations de sécurité sociale (champ plus large que celui de la seule sécurité sociale). Loom : loi n° 2000-1207 du 13 décembre 2000 d'orientation pour l'outre-mer. Lopom : loi n° 2003-660 du 21 juillet 2003 de programme pour l'outre-mer (également dite « loi Girardin »). Lodéom : loi n° 2009-594 du 27 mai 2009 pour le développement économique des outre-mer. LFSS 2019 : loi de financement de la sécurité sociale pour 2019.

* Mesure nouvelle : modification du coût venant d'une modification du droit (les évolutions hors mesures nouvelles sont spontanées). Les montants, indicatifs, sont ceux avancés lors de l'examen des différents projets de loi.

(1) Rapport sur l'évaluation du dispositif d'exonérations de charges sociales spécifiques à l'outre-mer, inspection générale des finances, inspection générale de l'administration et inspection générale des affaires sociales, rapport de mission d'audit de modernisation (n° 2006-M-031-01 IGF, PAM-06-009-01 IGA, 2006-081 Igas), juillet 2006.

(2) L'évaluation des dépenses fiscales et sociales spécifiques à l'Outre-mer, inspection générale des finances, rapport IGF n° 2010-M-070-01, juin 2011 (non public).

(3) Rapports annuels de performance (RAP) de la mission « Outre-mer ». Le montant indiqué est l'action 1 « Soutien aux entreprises » du programme 138 « Emploi outre-mer », c'est-à-dire le montant de la compensation aux organismes sociaux (qui peut différer du coût effectif).

(4) Projet de loi d'approbation des comptes de la sécurité sociale pour 2024.

(5) Évaluation des mesures d'exonération de cotisations sociales spécifiques aux outre-mer, inspection générale des finances (IGF n° 2024-M-033-02), inspection générale des affaires sociales (Igas n° 2024-065R), novembre 2024.

(6) Réponse aux rapporteures (montants cohérents avec ceux du Placss 2024).

(7) Réponse aux rapporteures.

Source : Mecss du Sénat, d'après les sources indiquées

Coût du dispositif Lodéom et des dispositifs antérieurs : synthèse des principaux chiffrages disponibles (hors bandeaux famille et maladie)

(en millions d'euros)

|

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

|

Coût sur le champ de la sécurité sociale d'après le rapport d'inspection de 2006 (1) |

174 |

538 |

641 |

707 |

790 |

844 |

|

||||||||||||||||||

|

Coût sur le champ de la sécurité sociale d'après le rapport d'inspection de 2011 (2) |

417 |

611 |

678 |

773 |

838 |

895 |

1 001 |

989 |

982 |

||||||||||||||||

|

Coût de la compensation aux Asso d'après les RAP (y. c. travailleurs indépendants et auto-entrepreneurs) (3) |

1 074 |

1 115 |

1 047 |

1 060 |

1 099 |

1 217 |

1 129 |

1 101 |

988 |

1 035 |

1 172 |

1 390 |

1 435 |

1 378 |

1 727 |

1 816 |

1 629 |

||||||||

|

Coût sur le champ des Asso d'après le Placss 2024 (4) |

|

|

|

|

|

|

1 308 |

1 212 |

1 353 |

1 531 |

1 475 |

1 517 |

|||||||||||||

|

Coût sur le champ des Asso selon le rapport d'inspection de 2024 (y. c. Lopom) (5) |

|

1 114 |

1 006 |

1 166 |

1 343 |

1 491 |

|||||||||||||||||||

|

Coût sur le champ de la sécurité sociale d'après la DSS (6) |

|

996 |

995 |

975 |

921 |

856 |

958 |

971 |

985 |

934 |

1 019 |

1 147 |

1 026 |

1 056 |

|||||||||||

|

Coût sur le champ des Asso hors retraites complémentaires d'après l'Urssaf (7) |

736 |

812 |

889 |

963 |

927 |

902 |

870 |

906 |

945 |

954 |

919 |

899 |

868 |

881 |

920 |

875 |

798 |

927 |

1 071 |

1 196 |

1 235 |

(1) Rapport sur l'évaluation du dispositif d'exonérations de charges sociales spécifiques à l'outre-mer, inspection générale des finances, inspection générale de l'administration et inspection générale des affaires sociales, rapport de mission d'audit de modernisation (n° 2006-M-031-01 IGF, PAM-06-009-01 IGA, 2006-081 Igas), juillet 2006.

(2) L'évaluation des dépenses fiscales et sociales spécifiques à l'Outre-mer, inspection générale des finances, rapport IGF n° 2010-M-070-01, juin 2011 (non public).

(3) Rapports annuels de performance (RAP) de la mission « Outre-mer ». Le montant indiqué est l'action 1 « Soutien aux entreprises » du programme 138 « Emploi outre-mer », c'est-à-dire le montant de la compensation aux organismes sociaux (qui peut différer du coût effectif).

(4) Projet de loi d'approbation des comptes de la sécurité sociale pour 2024.

(5) Évaluation des mesures d'exonération de cotisations sociales spécifiques aux outre-mer, inspection générale des finances (IGF n° 2024-M-033-02), inspection générale des affaires sociales (Igas n° 2024-065R), novembre 2024.

(6) Réponse aux rapporteures (montants cohérents avec ceux du Placss 2024). Il s'agit de données comptables sur le champ des Robss.

(7) Réponse aux rapporteures. Il s'agit des données statistiques retraçant les montants déclarés en DSN (BRC avant 2018). Elles portent sur le champ du recouvrement Urssaf, donc Robss + Fnal + Assurance chômage. Les exonérations de cotisations de retraite complémentaire (non recouvrées par l'Urssaf) ne sont pas incluses.

Source : Mecss du Sénat, d'après les sources indiquées

A. DE LA « LOI PERBEN » À LA LFSS POUR 2019

1. Le dispositif initial : la « loi Perben » (1994)

Les exonérations de cotisations spécifiques aux territoires d'outre-mer ont été instaurées par la loi n° 94-638 du 25 juillet 1994233(*) (dite « loi Perben », du nom de Dominique Perben, alors ministre des départements et territoires d'outre-mer).

Cette loi, présentant un ensemble de mesures en faveur de l'outre-mer234(*), instaurait à compter du 1er octobre 1994 une exonération de 100 % des cotisations patronales de sécurité sociale sur la partie des salaires n'excédant pas le Smic. Il s'agissait donc d'un allégement forfaitaire, dont le montant en euros était identique quel que soit le salaire.

Le dispositif, défini à l'article 4, concernait en quasi-totalité des secteurs d'activité exposés à la concurrence : l'industrie, l'hôtellerie et la restauration, l'agriculture et la pêche. Les deux seules exceptions étaient la presse et, à la suite d'un amendement de l'Assemblée nationale, la production audiovisuelle.

Ce dispositif ne devait rester en vigueur que pendant cinq ans à compter de la publication du décret en Conseil d'État précisant ses conditions d'application. On peut supposer que cela a réduit le caractère incitatif du dispositif.

En outre, toujours à l'initiative de l'Assemblée nationale, les exploitants agricoles exerçant leur activité sur des exploitations de moins de vingt hectares pondérés235(*) étaient exonérés de cotisations, de manière pérenne (article 3).

Le secteur du bâtiment et des travaux publics (BTP) était exclu du dispositif. Les arguments mis en avant par le Gouvernement étaient un niveau d'activité déterminé par les commandes publiques, une absence de soumission à la concurrence extérieure et des considérations de coût236(*). De même, l'artisanat n'était pas concerné.

Le bénéfice des exonérations était applicable aux exploitants et aux entreprises à jour de leurs cotisations sociales ou s'engageant dans un processus d'apurement progressif de leurs dettes au titre de ces cotisations.

Le décret237(*) de février 1995 pris pour l'application du texte prévoyait que l'activité des entreprises prise en compte était celle de leur code NAF238(*).

Le dispositif concernait environ 50 000 emplois, soit alors un quart des salariés du secteur privé239(*).

Son coût était inférieur à 200 millions d'euros240(*). Il était en partie financé par une hausse de la taxe sur la valeur ajoutée (TVA) applicable en outre-mer, dont le taux passait de 7,5 % à 9,5 %, pour un rendement estimé à environ 90 millions d'euros241(*), ce qui a parfois été présenté, notamment par les opposants au projet de loi, comme une mesure de « TVA sociale ».

L'objectif mis en avant lors des débats était la création d'emplois. L'idée que celle-ci serait d'autant plus forte que le dispositif concernait les secteurs exposés à la concurrence extérieure semble avoir alors été considérée comme allant de soi242(*).

En pratique l'allégement des cotisations aurait moins eu pour effet de réduire le taux de chômage que de maintenir l'emploi alors que le Smic était progressivement aligné sur celui de l'Hexagone243(*).

2. La Loom (2000) : des dispositions augmentant le coût de 500 millions d'euros, suivies d'une forte croissance spontanée de celui-ci

À la suite du « rapport Fragonard » de 1999244(*), la loi n° 2000-1207 du 13 décembre 2000 d'orientation pour l'outre-mer (dite « Loom ») a considérablement accru le coût du dispositif, passé à près de 600 millions d'euros en 2001.

Comportant 75 articles, la Loom, comme la « loi Perben », comportait de nombreuses dispositions en faveur de l'outre-mer, allant bien au-delà du seul renforcement de ce dispositif (comme l'alignement du RMI ultramarin sur celui de l'Hexagone245(*) ou diverses évolutions institutionnelles).

Le renforcement du dispositif d'allégement de cotisations patronales était réalisé par son article 2.

Le dispositif était rendu pérenne246(*).

Jusqu'alors identique en euros quel que soit le niveau de salaire (et correspondant au montant des cotisations au niveau du Smic), l'allégement était désormais égal à 100 % des cotisations patronales jusqu'à 1,3 Smic, puis stabilisé en euros à ce montant, quel que soit le niveau de salaire.

De nouvelles entreprises pouvaient bénéficier du dispositif :

- étaient désormais éligibles, outre les secteurs précédemment éligibles : parmi les secteurs soumis à la concurrence extérieure, le tourisme, les énergies renouvelables, les nouvelles technologies de l'information et de la communication ; parmi les autres secteurs, l'artisanat et le BTP (dans ce dernier cas avec une exonération réduite de 50 %) ;

- le dispositif était étendu à toutes les entreprises ayant au maximum 10 salariés, indépendamment de leur secteur d'activité (le périmètre pris en compte étant celui de l'ensemble des établissements dans le département). Afin de réduire l'effet de seuil en cas de dépassement de cet effectif, un dispositif de sortie dégressive était mis en place247(*).

Les cotisations sociales des employeurs et des travailleurs indépendants ont été significativement allégées (article 3).

Des plans d'apurement des dettes sociale et fiscale étaient en outre prévus (articles 5 et 6). La conditionnalité du bénéfice du dispositif au fait d'être à jour du paiement de ses cotisations n'a toutefois pas été maintenue.

Comme dans le cas de la « loi Perben », on observe un certain flou quant aux objectifs de l'allégement de cotisations patronales. Alors que leur effet macroéconomique manifeste est la création d'emplois, c'est leur effet sur la compétitivité qui a été mis en avant par le Gouvernement (conformément à la logique sectorielle du dispositif)248(*).

Le coût de la Loom était évalué à 600 millions d'euros par an249(*), dont 500 millions d'euros pour les allégements de cotisations patronales, le nombre de salariés concernés passant de près de 50 000 à plus de 100 000250(*).

Contrairement à ce qui avait été le cas pour la « loi Perben », la Loom était financée par la solidarité nationale, et non par un relèvement de la TVA251(*).

La forte augmentation du coût entre 2004 et 2008 provient non de la Lopom ou d'autres mesures (le barème n'ayant pas été modifié sur la période), mais de la croissance spontanée des salaires outre-mer252(*).

Au Sénat, le projet de loi a été renvoyé à la commission des lois, la commission des affaires sociales étant saisie pour avis. La commission des affaires sociales a souhaité porter le seuil de l'exonération totale de 1,3 Smic à 1,5 Smic, étendre le seuil de 10 salariés à 20 salariés (seuls les 10 premiers salariés bénéficiant du dispositif)253(*), étendre le dispositif aux secteurs de la formation professionnelle et du transport aérien et maritime régional, et supprimer la division par deux de l'allégement applicable au secteur du BTP. Ces dispositions n'ont pas été conservées dans le texte définitif.

Il est à noter que lors de l'examen du texte par le Parlement, les instances communautaires ne s'étaient pas encore prononcées sur sa conformité au droit européen254(*).

3. La Lopom, ou « loi Girardin » (2003) : l'instauration de trois barèmes distincts

Comme les précédentes, la loi n° 2003-660 du 21 juillet 2003 de programme pour l'outre-mer (dite « Lopom », ou « Girardin ») était une loi globale pour l'outre-mer, comportant 68 articles.

Elle comprenait en particulier une importante réforme du régime des aides fiscales à l'investissement outre-mer (Rafip), instauré par la « loi Pons » de 1986255(*). Le dispositif a alors été considérablement étendu, l'ensemble des secteurs étant désormais éligibles, à l'exception de ceux expressément exclus (ce principe n'a pas été remis en cause depuis). Cette extension correspondait à l'essentiel du coût du projet de loi256(*).

Dans le cas des exonérations de cotisations patronales, l'article 1er de la Lopom apportait les modifications suivantes.

Dans le cas des entreprises franchissant à la hausse le seuil de 10 salariés, elle remplaçait le dispositif dégressif par le maintien du bénéfice intégral de l'exonération, dans la limite des dix salariés précédemment occupés.

Dans le cas des entreprises du BTP, la réduction de 50 % de l'allégement n'était maintenue que pour les entreprises de plus de 50 salariés.

Le bénéfice du dispositif était étendu aux entreprises de transport aérien, maritime ou fluvial.

Surtout, c'est la Lopom qui a introduit la multiplicité de barèmes qui caractérise aujourd'hui le dispositif.

Comme pour la loi Perben et la Loom, l'allégement était total jusqu'à un certain niveau de salaire (1 Smic pour la loi Perben et 1,3 Smic pour la Loom), puis stabilisé en euros quel que soit le niveau de salaire.

Dans le cas de la Lopom, le seuil jusqu'auquel l'exonération était totale (et à partir duquel elle était stabilisée en euros), maintenu par défaut à 1,3 Smic, était porté à 1,5 ou 1,6 Smic pour certaines entreprises, conformément au tableau ci-après.

Les barèmes de la Lopom (juillet 2003-avril 2009)

|

Seuil jusqu'auquel l'exonération était totale (et partir duquel elle était stabilisée en euros quel que soit le niveau de salaire) |

Entreprises concernées |

|

1,3 Smic |

Entreprises de 10 salariés au plus, entreprise du BTP de 50 salariés au plus (réduction de 50 % au-delà), entreprises de transport aérien, maritime ou fluvial |

|

1,4 Smic |

Industrie, restauration (à l'exception de la restauration de tourisme classée), presse, production audiovisuelle, énergies renouvelables, nouvelles technologies de l'information et de la communication, centres d'appel, pêche (en incluant les cultures marines et l'aquaculture), agriculture |

|

1,5 Smic |

Tourisme, restauration de tourisme classée, hôtellerie |

Source : Mecss du Sénat, d'après l'article 1er de la loi n° 2003-660 du 21 juillet 2003

La Lopom définit toujours le dispositif d'allégement applicable à Saint-Pierre-et-Miquelon257(*).

Le coût de ces extensions était évalué à moins de 40 millions d'euros258(*).

La Lopom prévoyait également des exonérations de charges sociales en faveur des exploitants agricoles (article 2) et des marins créateurs ou repreneurs d'une entreprise (article 3). Elle comprenait en outre diverses dispositions en faveur de l'emploi des jeunes, comme la reconnaissance législative et l'extension à l'ensemble des collectivités d'outre-mer du service militaire adapté (SMA) (article 8).

Comme pour les textes précédents, lors des débats l'accent a été mis pour justifier les allégements de cotisations non sur la création d'emplois, mais sur l'augmentation de la compétitivité par rapport aux États et territoires voisins.

Lors de l'examen du texte au Sénat, c'est cette fois la commission des finances qui était saisie au fond. La commission des affaires sociales s'est comme précédemment saisie pour avis. C'est à son initiative que le dispositif a été étendu aux centres d'appel.

4. La Lodéom (2009) : le passage à une logique plus explicite de création d'emplois et l'instauration d'une dégressivité de l'exonération

L'article 25 de la loi n° 2009-594 du 27 mai 2009 pour le développement économique des outre-mer (dite « Lodéom »), reprenant partiellement les dispositions de l'article 159 de la loi n° 2008-1425 du 27 décembre 2008 de finances pour 2009259(*), a légèrement réduit le coût du dispositif.

La Lodéom comportait 76 articles. Elle a en particulier instauré les zones franches globales d'activités (ZFGA), bénéficiant de divers allégements fiscaux (article 4).

Elle a étendu le dispositif à Saint-Martin et Saint-Barthélemy260(*). Elle l'a codifié dans un nouvel article L. 752-3-2 du code de la sécurité sociale, l'article L. 752-3-1 (dispositif Lopom) ne s'appliquant désormais qu'à Saint-Pierre-et-Miquelon.

Le seuil de 50 salariés pour le secteur du BTP a été supprimé.

Le principal apport de la Lodéom est d'instaurer une dégressivité de l'allégement de cotisations. Jusqu'alors, celle-ci était total jusqu'à un certain niveau de salaire (fixé par la Lopom à 1,3, 1,4 ou 1,5 Smic selon les entreprises), puis stabilisé en euros quel que soit le niveau de salaire. Désormais, après un plateau l'allégement diminue progressivement pour s'annuler à partir d'un certain niveau de salaire.

La Lodéom marque donc de fait un changement de logique du dispositif. Jusqu'alors, l'accent était plutôt mis sur le renforcement de la compétitivité. Désormais, il s'agit de donner la priorité à la création d'emplois, en recentrant le dispositif sur les bas salaires, dont l'emploi est le plus dépendant de leur coût.

La Lodéom instaurait deux barèmes également prévus par la loi de finances pour 2009 :

- dans le barème de droit commun, l'allégement était total jusqu'à 1,4 Smic, puis diminuait linéairement en euros pour s'annuler à 3,8 Smic ;

- dans le barème renforcé (ne bénéficiant pas à Saint-Barthélemy), réservé aux PME261(*) de certains secteurs (cf. infra), l'allégement était total jusqu'à 1,6 Smic, puis diminuait linéairement en euros pour s'annuler à 4,5 Smic.

Le Sénat a adopté en séance un amendement du Gouvernement rendant ces deux barèmes plus favorables pour les entreprises d'au plus 10 salariés : dans le barème de droit commun l'allégement était stable en euros entre 1,4 Smic et 2,2 Smic, et dans le barème renforcé il était stable en euros entre 1,6 Smic et 2,5 Smic (il diminuait ensuite linéairement pour s'annuler au même niveau de salaire que pour les autres entreprises, à 3,8 ou 4,5 Smic).

Le Sénat a également ajusté pour certains territoires la liste des secteurs bénéficiant du barème renforcé, instaurant ainsi un zonage relativement complexe262(*).

L'économie globale attendue était d'environ 8 % du coût global du dispositif263(*).

La Lodéom a en outre rétabli l'obligation (peu appliquée en pratique) d'être à jour de ses cotisations pour bénéficier du dispositif, et prévu des plans d'apurement pour les entreprises connaissant de réelles difficultés économiques.

5. La LF 2014 et la LFSS pour 2016 : la distinction de six barèmes, davantage concentrés sur les bas salaires

La LF 2014 a considérablement complexifié le dispositif en passant de trois à six barèmes, conformément au tableau ci-après. Cette complexification n'a pas été remise en cause par la LFSS pour 2016.

Les modifications du barème par les lois de finances pour 2014 et 2016

(seuils en multiples du Smic)

|

Lodéom (2009) |

LF 2014 |

LF 2016 |

||

|

Entreprises de moins de 11 salariés |

1er seuil |

1,4 |

1,4 |

1,4 |

|

Fin palier |

2,2 |

2,2 |

2 |

|

|

Plafond |

3,8 |

3,8 |

3 |

|

|

Entreprises de moins de 11 salariés éligibles au CICE |

1er seuil |

1,4 |

1,4 |

|

|

Fin palier |

1,8 |

1,6 |

||

|

Plafond |

2,8 |

2,3 |

||

|

Entreprises bénéficiant du dispositif de droit commun |

1er seuil |

1,4 |

1,4 |

1,4 |

|

Fin palier |

1,4 |

1,4 |

1,4 |

|

|

Plafond |

3,8 |

3,8 |

3 |

|

|

Entreprises bénéficiant du dispositif de droit commun éligibles au CICE |

1er seuil |

1,4 |

1,3 |

|

|

Fin palier |

1,4 |

1,3 |

||

|

Plafond |

2,6 |

2 |

||

|

Entreprises bénéficiant du dispositif renforcé |

1er seuil |

1,6 |

1,6 |

1,7 |

|

Fin palier |

2,5 |

2,5 |

2,5 |

|

|

Plafond |

4,5 |

4,5 |

4,5 |

|

|

Entreprises bénéficiant du dispositif renforcé éligibles au CICE |

1er seuil |

1,6 |

1,7 |

|

|

Fin palier |

2 |

2,5 |

||

|

Plafond |

3 |

3,5 |

||

CICE : crédit d'impôt pour la compétitivité et l'emploi.

1er seuil : salaire à partir duquel l'allégement est constant en euros. Fin palier : salaire à partir duquel l'allégement diminue linéairement en euros. Plafond : salaire à partir duquel l'allégement est nul.

Source : Mecss du Sénat

a) La loi de finances pour 2014

L'article 130 de la loi de finances pour 2014264(*) a modifié les barèmes afin de concentrer un peu plus les allégements sur les salaires les plus bas, le coût du travail étant en revanche accru pour les salaires à partir de 1,9 Smic, 2,1 Smic ou 2,2 Smic, selon le type d'entreprise.

Le texte initial de l'article a été adopté sans modification par l'Assemblée nationale et le Sénat (qui a par ailleurs rejeté l'ensemble du projet de loi en première lecture). La commission des finances et la commission des affaires sociales du Sénat, saisie pour avis, avaient demandé d'adopter l'article sans modification.

D'après l'étude d'impact, cette réforme devait conduire, à partir de 2015, à une économie pour l'État de 108 millions d'euros par an.

b) La LFSS pour 2016

L'article 10 de la loi de financement de la sécurité sociale pour 2016 a maintenu cette complexité.

Les plafonds étaient abaissés, sauf pour le dispositif renforcé, pour lesquels ils étaient augmentés.

L'Assemblée nationale et le Sénat n'ont apporté que quelques ajustements rédactionnels. La commission des affaires sociales du Sénat avait demandé d'adopté l'article sans modification, avant de faire adopter en séance un amendement de précision.

Selon l'évaluation préalable annexée au PLFSS, cette réforme devait permettre 75 millions d'euros d'économies en 2016.

6. La LFSS pour 2019 : l'instauration des trois barèmes actuels

L'article 8 de la loi n° 2018-1203 du 22 décembre 2018 de financement de la sécurité sociale pour 2019 (LFSS pour 2019) a ajusté les barèmes à l'occasion de la suppression du CICE265(*), transformé en « bandeau maladie »266(*).

C'est la LFSS pour 2019 qui a instauré les trois barèmes actuellement en vigueur : compétitivité, compétitivité renforcée et innovation et croissance (ce dernier résultant d'un amendement du Gouvernement adopté en nouvelle lecture par l'Assemblée nationale, qui a en outre rétabli dans le cas de la Guyane les conditions particulièrement favorables d'éligibilité au dispositif renforcé dont elle bénéficiait jusqu'alors).

À l'initiative du Sénat, elle a inséré un article L. 752-3-3, maintenant à Saint-Barthélemy et Saint-Martin le dispositif jusqu'alors applicable.

Le texte initial excluait du bénéfice du dispositif les secteurs de la presse, de la production audiovisuelle et des transports aérien et maritime, réintroduits par un amendement du Gouvernement adopté par l'Assemblée nationale, pour un coût évalué à une quinzaine de millions d'euros267(*).

Le gain du texte initial pour les finances publiques était évalué à une quinzaine de millions d'euros. Toutefois, le rapport d'inspection précité de novembre 2024 indique qu'après prise en compte des modifications apportées lors des débats, « cette réforme a été réalisée à budget légèrement croissant ».

Le dispositif actuel est présenté plus précisément dans l'annexe V au présent rapport.

La LFSS pour 2026 l'a étendu à Mayotte le 1er juillet 2026, sous réserve de certaines adaptations.

* 232 Il s'agit du coût du dispositif par rapport à l'absence totale d'allégement. Le surcoût du dispositif par rapport au dispositif d'exonération de droit commun est actuellement environ deux fois plus faible.

* 233 Loi tendant à favoriser l'emploi, l'insertion et les activités économiques dans les départements d'outre-mer, à Saint-Pierre-et-Miquelon et à Mayotte.

* 234 Comportant 42 articles, cette loi comprenait également, en particulier, un volet « insertion », avec la création dans chaque département d'outre-mer d'une agence d'insertion, la création de contrats d'accès à l'emploi de vingt heures au maximum donnant droit à une aide forfaitaire de l'État à l'employeur et à une exonération des cotisations patronales pour la partie de rémunération n'excédant pas le Smic. Elle comprenait également des dispositions relatives aux investissements en faveur des routes et des transports, des dispositions relatives à l'aménagement foncier et au logement, une réforme de l'octroi de mer, et des dispositions relatives à la lutte contre le travail clandestin à Mayotte.

* 235 La pondération étant effectuée en fonction de la nature de la production.

* 236 « Le ministre a [...] justifié l'exclusion du BTP de la mesure d'exonération, d'une part par le fait que le niveau d'activité de ce secteur était essentiellement déterminé par les commandes publiques, d'autre part parce qu'il n'était pas soumis à la concurrence. Il a en outre observé que plus on étendait les secteurs concernés, moins on était en mesure de réduire les charges des entreprises » (source : audition de Dominique Perben par la commission des affaires sociales du Sénat, 28 juin 1994).

* 237 Décret n° 95-215 du 27 février 1995 relatif à l'exonération de certaines cotisations patronales de sécurité sociale dans les départements d'outre-mer, à Saint-Pierre-et-Miquelon et pris pour l'application des articles 4 et 5 de la loi n° 94-638 du 25 juillet 1994 tendant à favoriser l'emploi, l'insertion et les activités économiques dans les départements d'outre-mer, à Saint-Pierre-et-Miquelon et à Mayotte.

* 238 Nomenclature des activités françaises.

* 239 Source : audition de Dominique Perben par la commission des affaires sociales du Sénat, 28 juin 1994.

* 240 Source : Nadia Alibay, Cyrille Hagneré, « L'emploi dans les DOM entre 1997 et 2007. Une croissance marquée par les dispositifs d'exonérations spécifiques », Dares Analyses, n° 7, janvier 2011. Le Gouvernement évaluait le coût brut de l'ensemble du projet de loi (avant prise en compte des mesures de financement) à 1,4 milliard de francs, soit 0,2 milliard d'euros. Selon le ministère de l'outre-mer, « le coût total a régulièrement augmenté depuis la mise en place du dispositif, passant de 131 à 163 millions d'euros en 2000 ; en même temps que le nombre de salariés concernés progressait de 37 383 à 43 245 dans 4 275 entreprises » (cité par Valérie Létard, avis n° 299 (2002-2003), commission des affaires sociales du Sénat, 15 mai 2003).

* 241 600 millions de francs.

* 242 Cf. par exemple le commentaire de ce qui deviendrait l'article 4 de la loi figurant dans le rapport de la commission des affaires sociales : « Cet article vise à encourager l'emploi par l'abaissement du coût du travail dans les principaux secteurs productifs exposés à la concurrence » (Louis Souvet, rapport n° 556 (1993-1994), commission des affaires sociales du Sénat, 29 juin 1994.

* 243 « Une étude de l'évolution des effectifs salariés du secteur privé dans les DOM a été menée pour mesurer l'impact des exonérations sectorielles de la loi du 25 juillet 1994 sur le marché de l'emploi local. Les conclusions permettent de constater un effet globalement positif des exonérations sur les effectifs, surtout en début de période et dans certains secteurs (hôtellerie-restauration et agriculture, en particulier en Martinique). L'étude souligne toutefois que la loi de 1994 sur la création d'emploi a été neutralisée par la politique de rattrapage du Smic. De 1990 à 1996, le Smic a augmenté de 26 % dont 14 % sur 1995-1996. L'économie des charges sociales aurait ainsi compensé l'augmentation du Smic » (Valérie Létard, avis n° 299 (2002-2003), commission des affaires sociales du Sénat, 15 mai 2003).

* 244 Bertrand Fragonard, Michel Raymond, Denis Soubeyran, Pascal Apprederisse, Claude-Valentin Marie, Jean-Claude Cassone, Les départements d'outre-mer : un pacte pour l'emploi, rapport au secrétaire d'État à l'outre-mer, 1er juillet 1999.

* 245 En moyenne, le montant versé au titre du RMI dans les DOM était inférieur de 20 % à celui de la métropole.

* 246 On rappelle que dans le cas du dispositif « Perben », il était valable seulement pendant cinq ans à compter de la publication du décret précisant ses conditions d'application.

* 247 Le bénéfice intégral de l'exonération était maintenu, dans la limite de dix salariés, pendant un an ; puis son montant était affecté d'un coefficient de 80 % la deuxième année, 60 % la troisième, 40 % la quatrième et 20 % la cinquième.

* 248 Lors de son audition le 30 mai 2000 par la commission des affaires sociales du Sénat, Jean-Jack Queyranne, alors secrétaire d'État à l'outre-mer, a indiqué que le projet de loi poursuivait deux objectifs en matière économique et sociale : accroître fortement la compétitivité des entreprises dans les départements d'outre-mer ; et favoriser les créations d'emplois. Il a décrit les allégements de cotisations patronales dans la partie relative à l'accroissement de la compétitivité, les dispositions présentées comme relevant de la politique de l'emploi concernant des dispositifs comme le projet initiative-jeunes (une aide financière de l'État accordée aux jeunes âgés de 18 à 30 ans créant ou reprenant une entreprise ou suivant certaines formations).

* 249 Cf. Roland du Luart, rapport n° 296 (2002-2003), commission des finances du Sénat, 14 mai 2003.

* 250 Jean-Jack Queyranne, secrétaire d'Etat à l'outre-mer, « a indiqué qu'au total ce serait environ 115 000 salariés qui seraient concernés par les exonérations, contre 44 000 aujourd'hui, et l'ensemble des 55 000 employeurs et travailleurs indépendants qui seraient visés par les allégements de charges. Il a précisé que ce nouveau dispositif représenterait un coût annuel de l'ordre de 3,5 milliards de francs, soit quatre fois le coût du dispositif actuel » (audition le 30 mai 2000 par la commission des affaires sociales du Sénat). Le rapport de la commission des affaires sociales (Jean-Louis Lorrain, rapport n° 403 (1999-2000), 8 juin 2000) précise que ce coût de 3,5 milliards de francs (environ 500 millions d'euros) correspond au seul article 2.

* 251 Ainsi que cela a été souligné par Jean-Jack Queyranne, alors secrétaire d'État à l'outre-mer, lors de son audition le 30 mai 2000 par la commission des affaires sociales du Sénat.

* 252 Cf., dans le cas des années 2004 et 2005 : Anne Bolliet, Ramiro Riera, Daniel Postel-Vinay, Stéphane Layani, Sylvie Escande-Vilbois, Bernard Fontaine, Rapport sur l'évaluation du dispositif d'exonérations de charges sociales spécifiques à l'outre-mer, inspection générale des finances, inspection générale de l'administration et inspection générale des affaires sociales, rapport de mission d'audit de modernisation (n° 2006-M-031-01 IGF, PAM-06-009-01 IGA, 2006-081 Igas), juillet 2006 (pages 5-6).

* 253 Parmi les 220 000 salariés du secteur privé, 29,5 % étaient employés par des entreprises de moins de 10 salariés, 22,8 % par des entreprises de 10 à 20 salariés et 47,7 % par des entreprises de plus de 20 salariés.

* 254 Comme Jean-Jack Queyranne, alors secrétaire d'État à l'outre-mer, l'avait souligné le 30 mai 2000 lors de son audition par la commission des affaires sociales du Sénat.

* 255 Loi n° 86-1383 du 31 décembre 1986 de programme relative au développement des départements d'outre-mer, de Saint-Pierre-et-Miquelon et de Mayotte.

* 256 « Le coût global du présent projet de loi s'établit à un peu moins de 240 millions d'euros par an. Une partie significative de cette somme (164 millions d'euros) concerne le seul titre II consacré à la relance de l'investissement privé par le biais de la défiscalisation » (Roland du Luart, rapport n° 296 (2002-2003), commission des finances du Sénat, 14 mai 2003).

* 257 En effet, l'article L. 752-3-1 du code de la sécurité sociale, instauré par la Loom et modifié par la Lopom, concerne depuis la loi de finances pour 2009 la seule collectivité de Saint-Pierre-et-Miquelon.

* 258 « Une partie importante de l'enveloppe financière consacrée au présent projet de loi est affectée aux exonérations nouvelles de cotisations sociales, soit 37,2 millions d'euros en année pleine répartis comme suit : 19,6 millions d'euros pour le bâtiment et les travaux publics ; 6,8 millions d'euros pour les transports ; 5,7 millions d'euros pour les secteurs dits « exposés » ; 4,9 millions d'euros pour le tourisme et l'hôtellerie » (Valérie Létard, avis n° 299 (2002-2003), commission des affaires sociales du Sénat, 15 mai 2003).

* 259 Les dispositions concernées du projet de loi pour le développement économique de l'outre-mer (Lodéom) ont en effet été intégrées au projet de loi de finances pour 2009, du fait du report d'examen du projet de loi pour le développement économique de l'outre-mer, initialement prévu pour 2008, afin de permettre leur mise en oeuvre plus rapide. L'inscription du dispositif dans la loi de finances, et non dans la loi de financement de la sécurité sociale, pouvait s'expliquer par le fait que l'article 159 de la loi de finances pour 2009 comprenait également des dispositions fiscales relatives aux zones franches globales d'activités (ZFGA). On rappelle que ce n'est que depuis la loi organique n° 2022-354 du 14 mars 2022 que l'article L.O. 111-3-16 du code de la sécurité sociale, créé par cette loi organique, réserve aux lois de financement de la sécurité sociale la création ou la modification de niches sociales dont la durée serait de trois ans ou plus.

* 260 Alors que le Sénat avait étendu dans la loi de finances pour 2009 le dispositif Lodéom à Saint-Barthélemy, le Gouvernement n'a pas repris cette disposition dans le texte initial de la Lodéom. Elle a toutefois été rétablie à l'initiative du Sénat, sa commission des finances ayant souhaité rétablir l'intégralité du dispositif de la loi de finances pour 2009.

* 261 Les entreprises devaient en effet employer moins de 250 salariés et avoir réalisé un chiffre d'affaires annuel inférieur à 50 millions d'euros.

* 262 Dans le dispositif prévu par la loi de finances pour 2009, rétabli par la commission des finances du Sénat, le régime renforcé bénéficiait essentiellement aux secteurs entrant dans le champ de du dispositif fiscal dit « Girardin » (ce dispositif, défini à l'article 199 undecies B du code général des impôts, bénéficie à tous les secteurs, à l'exception d'une liste limitative, correspondant à une part importante de l'économie). Dans le texte adopté par le Sénat, ces critères n'étaient maintenus que pour certaines zones considérées comme les plus fragiles (comme la Guyane et des parties des autres Drom), les autres devant exercer leur activité principale dans l'un des secteurs suivants : recherche et développement, technologies de l'information et de la communication, tourisme, y compris les activités de loisirs s'y rapportant, environnement, agronutrition ou énergies renouvelables.

* 263 Nicolas Bauduin, François Legendre, Yannick L'Horty, « Réformer les baisses de cotisations sociales ultramarines ? », Travail et emploi 2011/1 n° 125.

* 264 Ce n'est que depuis la loi organique n° 2022-354 du 14 mars 2022 que l'article L.O. 111-3-16 du code de la sécurité sociale, créé par cette loi organique, réserve aux lois de financement de la sécurité sociale la création ou la modification de niches sociales dont la durée est de trois ans ou plus.

* 265 Crédit d'impôt pour la compétitivité et l'emploi.

* 266 En vertu de l'article 9 de la loi n° 2017-1836 du 30 décembre 2017 de financement de la sécurité sociale pour 2018, à compter du 1er janvier 2019, le crédit d'impôt compétitivité emploi (CICE) a été remplacé par un allégement de cotisations d'assurance maladie, dit « bandeau maladie », de 6 points pour les rémunérations n'excédant pas 2,5 Smic.

* 267 Selon l'objet de l'amendement du Gouvernement.