B. UNE GOUVERNANCE LACUNAIRE DES POLITIQUES DE PRÉVENTION

Plus que d'une insuffisance de moyens, l'ambition de la politique de prévention en santé en France souffre de carences organisationnelles sévères. En cause, le pilotage et la gouvernance de cette politique, qui ne permettent pas d'assurer efficacement la coordination entre le foisonnement d'acteurs publics et privés impliqués.

Trop verticale, insuffisamment englobante, la gouvernance de la politique de prévention regarde comme de simples effecteurs certaines parties prenantes pourtant pourvues d'une vision stratégique et d'une force de frappe opérationnelle.

Par conséquent, les actions menées par les différents opérateurs de prévention sont désarticulées, tantôt sporadiques, tantôt redondantes, ce qui nuit tout à la fois à leur efficience et à leur crédibilité auprès des assurés.

1. Un millefeuille d'acteurs non coordonnés

Alors que le « virage préventif » annoncé en grande pompe par les gouvernements successifs peine à se traduire en actes, de nombreux acteurs publics comme privés se sont emparés de la question de la prévention en santé et ont développé, chacun dans son champ de compétences, des initiatives d'ampleur variable.

L'État et la sécurité sociale, à l'impulsion et aux commandes des politiques nationales de prévention, sont certes des acteurs prépondérants, mais les collectivités territoriales, les complémentaires santé, les associations et les professionnels de santé n'en ont pas moins tout leur rôle à jouer et s'impliquent de plus en plus sur le sujet.

Ces derniers mènent toutefois des actions de leur propre initiative, faute d'être suffisamment associés à la définition et au pilotage des priorités nationales.

a) L'État joue un rôle de pilotage central dans la politique de prévention

• La politique de prévention en France repose sur un triptyque institutionnel structurant : l'État, l'assurance maladie et un ensemble d'agences sanitaires placées sous leur tutelle ou financées par eux, à commencer par Santé publique France. Ces acteurs constituent le socle de l'action publique en matière de prévention, tant par leur rôle stratégique que par leur poids financier.

En premier lieu, l'État joue un rôle de pilotage central. Aux termes de l'article L. 1411-1 du code de la santé publique, la définition de la politique de santé, qui comprend « la prévention collective et individuelle, tout au long de la vie, des maladies et de la douleur », relève de sa responsabilité.

Il revient également au Gouvernement de définir les priorités nationales de santé publique, notamment à travers les LFSS et les stratégies nationales de santé successives95(*).

La stratégie nationale de santé

2018-2022, le plan national de santé publique

et la stratégie

nationale de santé 2023-2033

L'article L. 1411-1-1 du code de la santé publique fait obligation au Gouvernement de publier une SNS, qui détermine, après consultation publique, de manière pluriannuelle et pour une durée maximale de dix ans96(*), les domaines d'action prioritaires et les objectifs d'amélioration de la santé et de la protection sociale contre la maladie.

Introduite par la loi de modernisation de notre système de santé97(*), la SNS vise à améliorer l'articulation des différents acteurs impliqués dans la politique de santé.

La SNS pour la période 2018-2022 s'articulait autour de quatre axes :

- mettre en place une politique de promotion de la santé, incluant la prévention, dans tous les milieux et tout au long de la vie ;

- lutter contre les inégalités sociales et territoriales d'accès à la santé ;

- garantir la qualité, la sécurité et la pertinence des prises en charge à chaque étape du parcours de santé ;

- innover pour transformer notre système de santé en réaffirmant la place des usagers.

Pour ce qui concerne la prévention, un plan national de santé publique (PNSP) a été mis en place afin de décliner les objectifs de la SNS. Le Haut Conseil de santé publique (HCSP), en charge de son évaluation, l'a jugé pertinent et cohérent, tout en regrettant le manque d'indicateurs de mesure d'impact des dispositifs proposés. Il a également souligné « l'importance d'une meilleure coordination entre les différents plans de santé publique pour éviter la juxtaposition d'actions sans réelle synergie »98(*).

Après l'échéance de la SNS 2018-2022, un projet de SNS 2023-2033 a été soumis à consultation publique. Celui-ci gravite autour de trois axes :

- permettre à toute la population de vivre plus longtemps en bonne santé, par la prévention, la promotion de la santé et l'accompagnement à tous les âges de la vie ;

- répondre aux besoins de santé de chacun, sur tout le territoire, avec une offre de santé adaptée, équitable et accessible, qui s'appuie sur une coordination efficace des politiques publiques de santé, sur des politiques médico-sociales et des politiques sociales transversales ;

- rendre notre système de santé plus résilient et mieux préparé face aux crises et défis écologiques.

• Au sein de l'État, une direction d'administration centrale, la direction générale de la santé (DGS) a pour objectif clé de définir, de piloter et de coordonner la politique de prévention.

Sur ce fondement, elle dispose d'un large spectre d'action, incluant notamment « les addictions (tabac, alcool), l'alimentation, l'activité physique, la santé mentale, l'environnement (notamment la pollution de l'air) », mais aussi la prévention en santé des enfants ou la santé sexuelle et reproductive99(*).

Les missions qu'elle déploie témoignent d'une volonté de structurer un « parcours préventif », articulé autour de plusieurs priorités majeures récapitulées dans le questionnaire transmis à la mission et annexé à ce rapport.

Synthèse des principales actions de prévention pilotées par la DGS

• En premier lieu, la DGS accorde une attention particulière à la prévention en santé des enfants. Celle-ci repose sur des dispositifs structurants, tels que les vingt examens médicaux obligatoires de l'enfant, dont le coût est estimé entre 94 et 113 millions d'euros en 2023. Ces consultations permettent un suivi global du développement de l'enfant et un repérage précoce des troubles. Le carnet de santé, actualisé en 2025, constitue un outil central de ce suivi, intégrant des enjeux contemporains tels que l'exposition aux écrans ou les violences. Par ailleurs, la DGS pilote des dispositifs de dépistage précoce, notamment le dépistage néonatal, qui concerne plus de 676 000 nouveau-nés par an pour un coût d'environ 24 millions d'euros à horizon 2026, et permet de détecter précocement des maladies rares graves.

• En deuxième lieu, la santé sexuelle et reproductive constitue un axe majeur d'intervention pour la DGS. Face à une circulation persistante du virus de l'immunodéficience humaine (VIH) (près de 172 000 personnes vivant avec le virus) et à la hausse des infections sexuellement transmissibles (IST), la DGS déploie la Stratégie nationale de santé sexuelle 2017-2030. Celle-ci vise à améliorer l'accès au dépistage, notamment grâce à la gratuité pour les moins de 26 ans et à l'accès sans ordonnance pour plusieurs IST depuis 2024. En 2023, 7,5 millions de dépistages VIH ont été réalisés. La DGS agit également en faveur de l'accès à la contraception et à l'interruption volontaire de grossesse, en cherchant à réduire les inégalités sociales et territoriales en la matière.

• La prévention des addictions constitue un troisième champ d'action structurant. À travers le Fonds de lutte contre les addictions, doté d'un plafond annuel de 130 millions d'euros, la DGS met en oeuvre des politiques visant à réduire l'entrée dans les conduites addictives et leur prévalence. Ces actions combinent campagnes de communication, fiscalité comportementale, encadrement de l'offre et accompagnement au sevrage. Les résultats observés témoignent d'évolutions significatives, notamment une baisse du tabagisme quotidien de 28,5 % à 23,1 % entre 2014 et 2023. Toutefois, le coût social des addictions demeure considérable, atteignant 156 milliards d'euros pour le tabac et 102 milliards pour l'alcool.

• La santé mentale constitue également une priorité croissante. Dans le cadre de la feuille de route santé mentale et psychiatrie, la DGS développe des actions de prévention du suicide et de promotion du bien-être psychique. Des dispositifs structurants ont été mis en place, tels que le numéro national de prévention du suicide (31 14) ou le programme VigilanS, qui a permis de réduire de 40 % les récidives de tentatives de suicide. Ces dispositifs représentent des coûts significatifs (25 millions d'euros annuels pour le 3114 et 13 millions pour VigilanS), traduisant l'importance accordée à cette politique dans un contexte de hausse des troubles psychiques.

• Par ailleurs, la DGS pilote des politiques nationales de dépistage des maladies, en particulier des cancers. Trois programmes nationaux sont déployés, pour le cancer du sein, le cancer colorectal et le cancer du col de l'utérus. Ceux-ci permettent la réalisation de près de 9 millions de dépistages chaque année, mais le taux de participation de la population reste insuffisant au regard des standards européens (cf. supra).

• La vaccination constitue un autre pilier majeur de l'action de la DGS. Les dépenses associées aux programmes de vaccination s'élèvent à environ 119 millions d'euros. L'extension des obligations vaccinales depuis 2018, l'élargissement des compétences vaccinales des professionnels de santé et la mise en place de campagnes innovantes, notamment contre les papillomavirus en milieu scolaire (21 millions d'euros pour le déploiement), ont permis d'améliorer la couverture vaccinale et la confiance du public, plus de 80 % des Français se déclarant favorables à la vaccination.

• Enfin, la DGS agit sur les déterminants environnementaux de santé, qui représentent près d'un quart des pathologies. Dans le cadre du plan national santé-environnement (PNSE), doté d'un budget global de 168 millions d'euros sur 2021-2025, elle finance des actions de recherche, de prévention des risques chimiques et d'amélioration de la qualité de l'environnement (eau, air, alimentation). Ces politiques visent à réduire l'incidence des maladies chroniques et à protéger les populations les plus vulnérables.

• À l'échelle locale, les agences régionales de santé (ARS) sont chargées de décliner et d'articuler les priorités nationales fixées en matière de prévention avec les acteurs de terrain. Cela peut passer par les outils institués par la loi, comme les contrats territoriaux de santé ou les contrats locaux de santé, mais également par des initiatives des ARS. En ce sens, « en Bourgogne-Franche-Comté, l'ARS a mis en place un réseau des acteurs de la prévention des actions de prévention/promotion de la santé (RRAPS) au niveau régional et au niveau départemental. Il permet de regrouper notamment les caisses primaires d'assurance maladie, l'éducation nationale, les caisses d'allocations familiales et les conseils départementaux. C'est un lieu d'échange et de partage d'information »100(*).

• L'État ou ses agences jouent également un rôle de financeur pour certaines catégories d'actions de prévention, particulièrement pour ce qui relève de l'information et de l'éducation des assurés, de la surveillance de l'état de santé des populations et de l'intervention d'urgence.

Au total, l'effort de l'État en faveur de la prévention en santé101(*) a atteint 811 millions d'euros en 2023 selon la Drees, et 827 millions d'euros selon le jaune budgétaire relatif à la prévention en santé dont le champ diffère légèrement. Ce total a nettement diminué par rapport à 2013, année au cours de laquelle il s'élevait à 1,19 milliard d'euros selon les données de la Drees, en raison du transfert à l'assurance maladie du financement de certaines agences sanitaires, notamment Santé publique France.

La diversité d'agences participant à la politique de prévention

Un certain nombre d'agences ou d'opérateurs financés par l'État ou par l'assurance maladie contribuent à la politique nationale menée en matière de prévention. Sans rentrer dans le détail de leurs missions, peuvent être cités le Haut Conseil de la santé publique, la Haute Autorité de santé, Santé publique France, l'Agence nationale de sécurité sanitaire de l'alimentation, de l'environnement et du travail, la Mildeca, l'Institut national du cancer, l'Observatoire français des drogues et des tendances addictives ou encore l'Institut national de la santé et de la recherche médicale.

L'effort financier de l'État reste porté par le soutien à la médecine scolaire (669 millions d'euros en 2024) et par certaines actions de la mission « Prévention, sécurité sanitaire et offre de soins » du programme 204102(*), à commencer par les subventions à l'Institut national du cancer et à l'Agence nationale de la sécurité sanitaire de l'alimentation, de l'environnement et du travail, pour respectivement autour de 35 millions d'euros et de 25 millions d'euros. Il faut y ajouter quelques financements complémentaires en faveur de la prévention disséminés dans d'autres programmes, notamment la dotation à la Mildeca.

La catégorisation des dépenses institutionnelles en faveur de la prévention

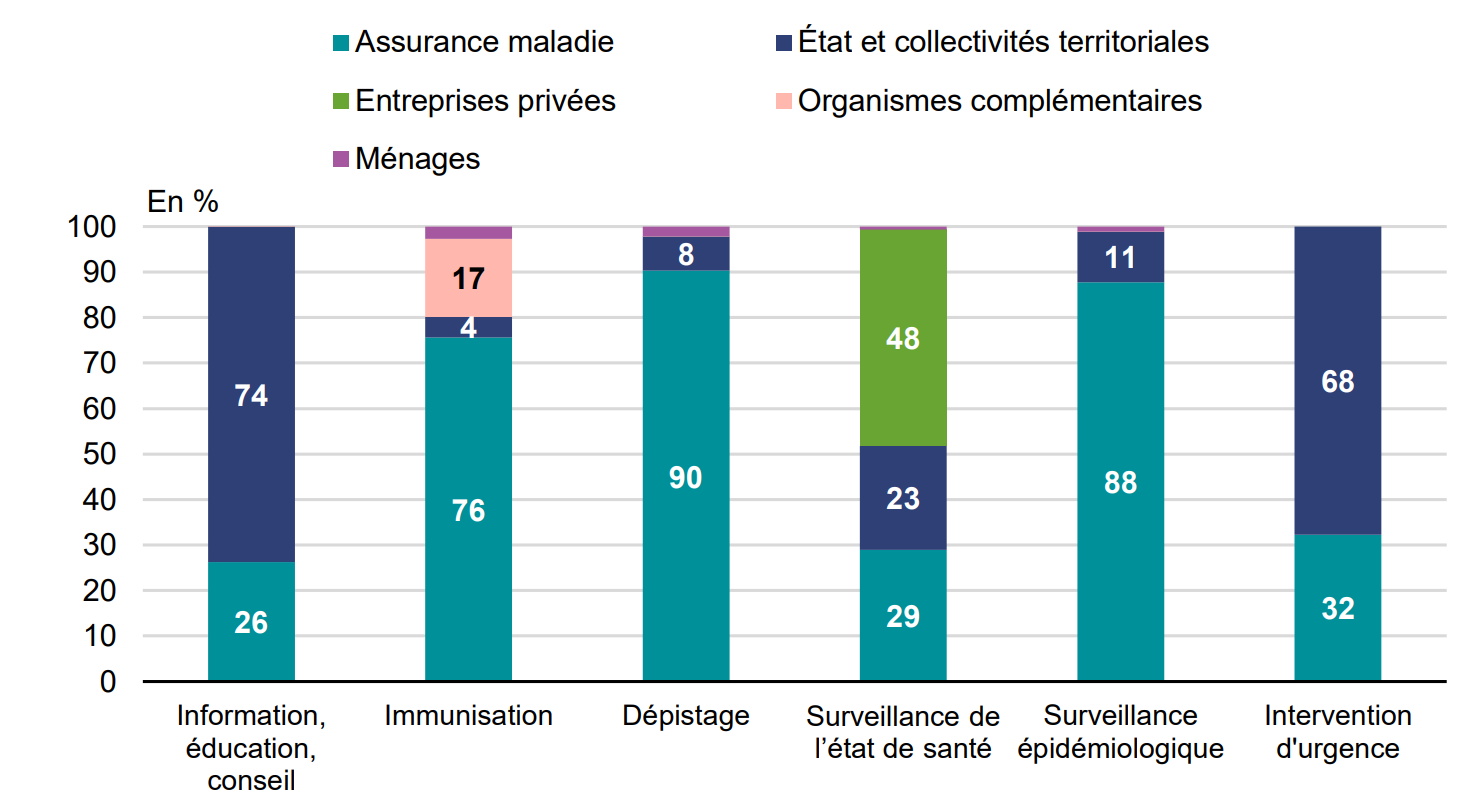

Afin de retracer l'effort institutionnel en faveur de la prévention au sens de la DCSi103(*), la Drees affecte les dépenses de prévention à six catégories :

- les programmes d'information, d'éducation et de conseil, attributaires de financements à hauteur de 1,3 milliard d'euros en 2024 (15 % du total), retraçant notamment l'effort en faveur de la médecine scolaire (669 millions d'euros en 2024) et de la lutte contre les addictions (120 millions d'euros la même année) ;

- les programmes d'immunisation, réunissant les dépenses en faveur de la vaccination (1,5 milliard d'euros soit 17 % du total, dont 1,2 hors covid-19 en 2024) ;

- les programmes de détection précoce des maladies, dotés de 608 millions d'euros en 2024 (7 % du total) et regroupant l'ensemble des dépenses de dépistage, notamment les dépistages organisés des trois cancers104(*) ;

- les programmes de surveillance de l'état de santé des populations, couvrant 4,7 milliards d'euros de dépenses, soit plus de la moitié du total, incluant notamment le financement de la prévention au travail et des services de PMI ;

- les programmes de surveillance épidémiologique, pour 331 millions d'euros en 2024 (4 % du total) ;

- la préparation aux programmes d'intervention en cas de catastrophe et d'urgence, pour 263 millions d'euros en 2024 (3 % du total).

Répartition des dépenses de prévention par catégorie et type de financeur

Source : Drees, comptes de la santé

Note de lecture : cette répartition des dépenses de prévention prend en compte les dépenses liées au covid-19.

b) L'assurance maladie : à la fois financeur principal, courroie de transmission et inspiration des politiques en faveur de la prévention

• En partenariat avec les services de l'État, l'assurance maladie joue un rôle clé dans la politique de prévention en santé, où elle remplit une triple mission. Elle est à la fois un financeur, une courroie de transmission et une inspiratrice des actions demandées par le Gouvernement ou par le législateur.

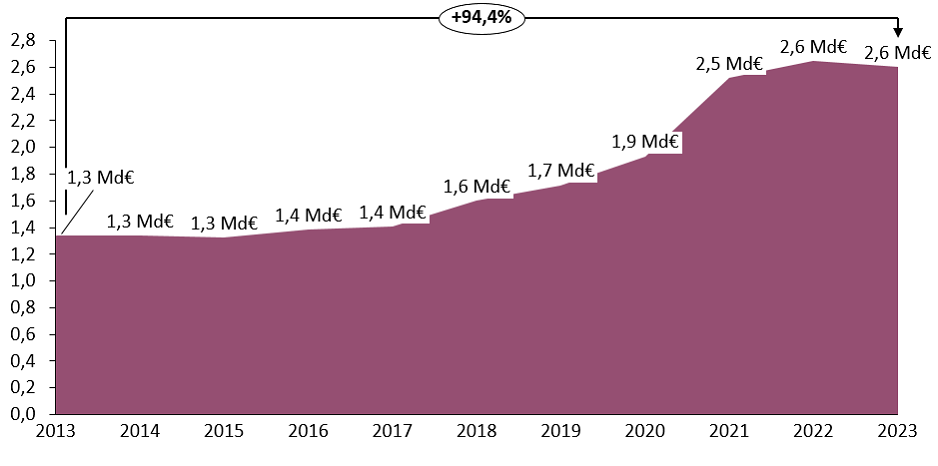

• L'assurance maladie est d'abord le principal financeur de la politique de prévention : elle a assumé 3,3 milliards d'euros d'investissement en faveur de la prévention en 2023 selon le jaune budgétaire relatif à la prévention et 2,6 milliards d'euros selon la Drees, un total qui a doublé en dix ans et qui représente désormais près de 40 % des dépenses institutionnelles de prévention en France.

Son rôle est notamment déterminant pour les dépenses de vaccination et de dépistage : l'assurance maladie assume respectivement 76 % et 90 % de la charge financière totale de ces deux axes majeurs de la politique de prévention. Cela alimente la dynamique de l'effort de l'assurance maladie en matière de prévention : les dépenses de vaccination hors covid expliquent « pour près de la moitié [...] la forte hausse des dépenses de prévention (hors covid) », selon la Drees105(*). Au total, hors covid-19, l'assurance maladie finance pour environ 900 millions d'euros de vaccins, et 450 millions d'euros de dépistages.

S'y ajoutent, hors du décompte au sens de la DCSi, le financement de consultations et d'actes de prévention non catégorisés comme tels, pour un montant qu'il est difficile d'apprécier.

Au-delà de cela, l'assurance maladie assure le financement de fonds actifs dans le champ de la prévention comme le fonds d'intervention régional (FIR), qui finance des actions portées par les ARS et a investi 1,05 milliard d'euros dans le champ de la promotion de la santé et à la prévention des maladies, des traumatismes, du handicap et de la perte d'autonomie en 2024106(*). Elle subventionne par ailleurs des agences sanitaires comme Santé publique France107(*) - une dotation de 390,54 millions d'euros a par exemple été adoptée par le Parlement dans le cadre de la dernière LFSS108(*).

Les missions de Santé publique France en matière de prévention en santé

Le rôle de Santé publique France est d'améliorer et de protéger la santé des populations. Elle s'appuie pour cela sur trois axes majeurs : anticiper les risques sanitaires, comprendre l'état de santé des populations, et agir sur la promotion de la santé en mettant en oeuvre des campagnes de prévention, en influant sur les environnements et en répondant aux crises sanitaires.

En matière de prévention, l'agence conçoit et diffuse des campagnes nationales d'information et de sensibilisation sur les grands enjeux de santé publique : nutrition, activité physique, vaccination, santé sexuelle, addictions, santé mentale ou encore prévention des risques saisonniers (canicule, noyades, exposition aux UV). Cette mission devrait toutefois être transférée au ministère de la santé et à la Cnam à la suite du recentrage stratégique des missions de l'agence annoncé en janvier dernier par la ministre de la santé.

Santé publique France produit, enfin, des contenus pédagogiques à destination du grand public et des professionnels, anime plusieurs sites de référence en matière de prévention, pilote des dispositifs d'aide à distance comme Tabac Info Service et appuie les politiques publiques par l'expertise scientifique, l'évaluation des actions de prévention et l'identification des publics prioritaires.

Elle développe également des actions spécifiques en santé environnementale, notamment sur la qualité de l'air, l'exposition aux substances chimiques et aux perturbateurs endocriniens, ainsi que sur l'adaptation aux fortes chaleurs via des dispositifs comme « Vivre avec la chaleur ».

Son action s'inscrit dans une logique populationnelle visant à agir en amont des maladies et à renforcer durablement les comportements favorables à la santé.

Évolution des dépenses de

l'assurance maladie en faveur

de la prévention institutionnelle

entre 2013 et 2023

Source : Commission des affaires sociales du Sénat

• Plus qu'un simple financeur, l'assurance maladie est également la courroie de transmission de la politique nationale de prévention.

Elle met en oeuvre certains dispositifs d'« aller vers » pour informer les assurés sur les actions de prévention auxquelles ils sont éligibles et stimuler les taux de participation. L'assurance maladie identifie et invite par exemple à la vaccination antigrippale 17 millions d'assurés par an et se charge d'envoyer des courriers pour la participation aux examens de prévention bucco-dentaire ou aux trois dépistages organisés du cancer (6,6 millions d'invitations initiales en 2024 pour le dépistage organisé du cancer du sein, 13,5 millions d'invitations pour le dépistage organisé du cancer colorectal, 8,1 millions pour le dépistage organisé du col de l'utérus).

En complément, la convention d'objectifs et de gestion 2023-2027 de la Cnam a pérennisé l'aller vers téléphonique, expérimenté pour la vaccination contre le covid-19, afin de contacter les assurés vulnérables ou éloignés du système de santé. La Cnam indique ainsi, en réponse au questionnaire des rapporteurs, qu'« en 2024, 257 849 accompagnements téléphoniques ont été réalisés en faveur de la promotion des dépistages organisés des cancers pour les assurés éligibles », sans médecin traitant, bénéficiaires de la complémentaire santé solidaire ou atteints d'une affection de longue durée.

Les priorités de l'assurance maladie en matière de prévention

L'assurance maladie s'efforce de définir des priorités claires afin de structurer ses actions en matière de prévention et d'en optimiser l'impact. Elle s'est ainsi dotée d'une feuille de route de prévention articulée autour de quatre thèmes majeurs :

- les dépistages organisés des cancers, priorité absolue de santé publique au vu des taux de prévalence en augmentation, du nombre de personnes touchées, de l'impact positif d'un dépistage précoce qui permet de sauver des vies tout en réduisant les dépenses nécessaires au traitement du patient ;

- les vaccinations, dont les taux stagnent voire diminuent, alors même que le rapport coût/bénéfice de ce moyen de prévention a été prouvé de longue date, et continue de l'être sur de nouvelles vaccinations ;

- la santé de l'enfant, les actions de dépistages et d'éducation en santé dès le plus jeune âge étant à la fois moins onéreuses et plus efficaces que des interventions tardives et curatives ;

- le portage des bilans de prévention nouvellement créés, afin d'inscrire Mon Bilan Prévention dans les habitudes des Français et des professionnels de santé : cette priorité illustre la volonté de l'assurance maladie de passer du « tout curatif » au préventif.

Source : Réponses écrites de la Cnam au questionnaire des rapporteurs

• Enfin, si la définition des objectifs nationaux en matière de prévention relève de la responsabilité de l'État, l'assurance maladie se montre force de proposition via les rapports dits « Charges et produits » et par ses propres initiatives. Deux exemples emblématiques sont la mission « Retrouve ton cap »109(*), ayant permis de mettre en place un parcours pluridisciplinaire de prévention de l'obésité infantile110(*) et le service d'accompagnement des personnes souffrant de diabète « Sophia »111(*), visant à améliorer leur qualité de vie et à réduire les risques de complications.

c) Les collectivités territoriales : un engagement croissant en faveur de la prévention, y compris hors compétence et sans compensation

L'implication des collectivités territoriales dans la prévention en santé s'est progressivement affirmée comme un levier essentiel de l'action publique. Selon les données de la Drees, leur effort atteint 1,1 milliard d'euros en 2023112(*), soit 15 % des dépenses institutionnelles totales. Ce niveau a augmenté de près de 100 millions d'euros sur la dernière décennie.

• L'essentiel des crédits provient des départements, qui assument le financement de la PMI113(*) (883 millions d'euros) ainsi que les trois quarts des dépenses d'information, de promotion et d'éducation à la santé (133 millions d'euros en incluant l'ensemble des collectivités). Le reste est essentiellement porté par les communes, mais certaines régions se sont également engagées pour développer une politique de prévention, à l'image de la région Centre-Val de Loire, qui a adopté un pacte régional de santé en février 2022.

• Un autre axe fort de l'implication des collectivités territoriales dans la prévention en santé concerne l'animation de centres de soins à visée préventive. Il peut, par exemple, s'agir de centres de vaccination gratuits et accessibles à tous, ou de centres de santé sexuelle, agréés ou gérés par les départements114(*). Selon le jaune budgétaire relatif à la prévention annexé au projet de loi de finances pour 2026, 71 millions d'euros en 2023 et 62 millions d'euros en 2024 ont été consacrés à la vaccination par les communes et les départements, habilités à agir aux termes de l'article L. 3111-11 du code de la santé publique dans le cadre d'une convention avec l'État. Le dépistage et la lutte contre les IST représentent 26 millions d'euros en 2023.

Les centres départementaux de

prévention santé : une initiative fructueuse

du

département de la Seine-Saint-Denis

En partenariat avec les services de l'État, le département de la Seine-Saint-Denis a développé sur son territoire une offre de centres départementaux de prévention santé, en accès gratuit et sans condition de couverture maladie.

Ces centres assurent à la fois les missions d'un centre de lutte antituberculeuse (dépistage et suivi des personnes ayant été en contact avec le bacille, prévention hors les murs), d'un centre gratuit d'information, de dépistage et de diagnostic ou Cegidd (prévention, dépistage, diagnostic des IST) et d'un centre de vaccination.

Ils assurent également l'information des personnes et leur dispensent des conseils pour les aider à prendre soin de leur santé.

• Hors de la comptabilisation au sens de la DCSi, les collectivités territoriales, défendant une approche « One Health » ou « Une seule santé », sont mobilisées pour développer les comportements favorables à la santé, qu'il s'agisse d'efforts de sourçage des produits alimentaires pour la restauration collective, de l'aménagement d'espaces pour la pratique sportive ou d'initiatives en matière de santé environnementale.

Au plus près des populations, les communes, départements et régions disposent d'une capacité d'intervention concrète, adaptée aux spécificités locales, notamment en matière de promotion des comportements favorables à la santé, de lutte contre les inégalités territoriales et d'accès à l'information sanitaire. Leur proximité avec les administrés confère aux collectivités une légitimité particulière pour compléter l'action de l'État et de l'assurance maladie, bien que cette compétence ne leur soit pas toujours juridiquement dévolue.

Par conséquent, l'implication des collectivités territoriales en matière de prévention demeure marquée par une certaine hétérogénéité. Les initiatives locales, souvent innovantes, reposent encore largement sur le volontarisme des élus et la mobilisation d'acteurs de terrain, poussés par des demandes fortes des administrés. L'association des maires ruraux de France (AMRF) rappelle ainsi que « la santé est une compétence de l'État, et que c'est la défaillance de l'État qui fait que ce sujet est pris en compte par d'autres acteurs ».

Dans ce cadre, les collectivités territoriales sont nombreuses à se saisir des contrats locaux de santé (CLS)115(*) pour répondre « à la pression des concitoyens »116(*). Si l'AMRF reconnaît qu'il « peut arriver de belles collaborations dans le cadre de dispositifs tels que les CLS »117(*) en fonction des relations entretenues au niveau local, elle déplore toutefois un manque d'accompagnement pour ces contrats.

En outre, en l'absence de financement compensatoire pour l'engagement des collectivités en faveur de la prévention, les moyens financiers et humains qui y sont consacrés apparaissent insuffisants au regard des enjeux. Les collectivités territoriales, en particulier les plus petites d'entre elles, se heurtent à des contraintes budgétaires croissantes qui limitent leur capacité à déployer des actions pérennes.

d) Les complémentaires santé : une implication en faveur de la prévention sous-estimée par les statistiques

• Les complémentaires santé ont également pris le tournant de la prévention, tant en complétant la prise en charge assumée par l'assurance maladie sur les actions non intégralement remboursées que par des actions autonomes, de natures très variées.

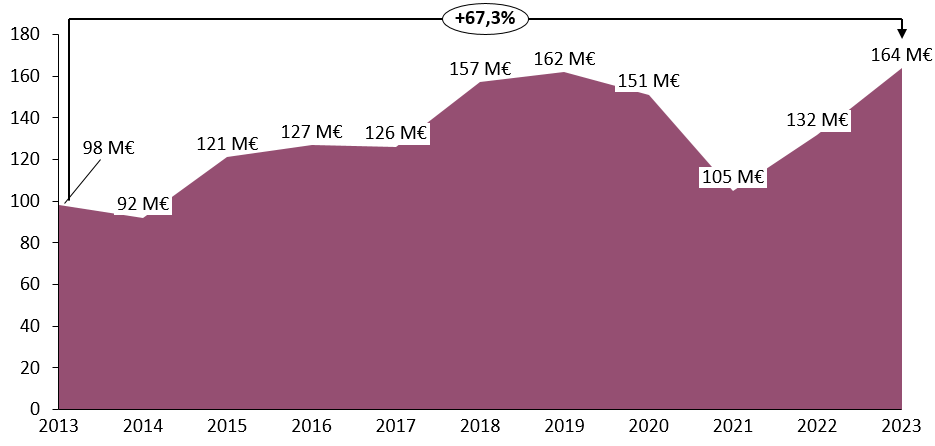

164 millions d'euros de dépenses institutionnelles en faveur de la prévention sont attribués aux complémentaires santé dans les données publiées par la Drees au titre de l'année 2023, un total en évolution dynamique de + 67 % en dix ans porté essentiellement par la solvabilisation du ticket modérateur sur les actes de prévention, en premier lieu les vaccins.

Évolution des dépenses des complémentaires santé en faveur de la prévention institutionnelle entre 2013 et 2023

Source : Commission des affaires sociales du Sénat

• Pour autant, ces données ne sauraient retracer fidèlement le niveau d'engagement des complémentaires santé en la matière, une part importante des dépenses réalisées relevant de la prévention non institutionnelle.

Le groupe mutualiste Vyv indique ainsi, dans ses réponses au questionnaire des rapporteurs, consacrer « près de 1,8 % des cotisations perçues, soit environ 85 millions d'euros, [à des] actions spécifiques de prévention », en sus des prises en charge complémentaires à celles de l'assurance maladie, tandis que Malakoff Humanis revendique 65 millions d'euros d'investissement en la matière, soit environ 1 % des cotisations perçues.

Toutefois, aucun des représentants des différentes familles de complémentaires santé n'a été à même, lors des auditions, de chiffrer l'effort total en matière de prévention - institutionnelle ou non - des organismes dont ils portent la voix. Cela tient notamment à l'absence de définition harmonisée des prestations rentrant dans le champ de la prévention.

Par conséquent, il apparaît excessivement délicat, en l'état des données disponibles, de chiffrer le montant investi chaque année par les complémentaires santé pour la prévention, même s'il est raisonnable de penser qu'il est au moins équivalent au double ou au triple de la valeur mise en avant par la Drees au vu des données parcellaires récoltées.

• L'action des mutuelles concerne essentiellement la prévention primaire et prend la forme d'opérations de communication, de sensibilisation ou d'accompagnement des assurés. Elles sont parfois ciblées sur certains risques comme dans le cadre de contrats collectifs obligatoires en environnement professionnel, sur lesquels les complémentaires santé disposent d'une légitimité particulière à agir.

Certaines mutuelles s'investissent également dans le champ de la prévention secondaire ou tertiaire, avec des programmes dédiés.

Quelques exemples d'actions de prévention

menées

par les complémentaires santé

Mon Bilan Cardio, Malakoff Humanis

Malakoff Humanis a développé un dispositif de prévention secondaire intitulé « Mon bilan cardio », reposant sur une évaluation individualisée des risques et la proposition d'un parcours de dépistage adapté à chaque personne. Ce programme est accessible à l'ensemble des salariés, indépendamment de leur âge ou de leur statut professionnel.

Le dispositif s'appuie sur des outils numériques de santé permettant un déploiement sur l'ensemble du territoire, y compris dans des zones caractérisées par une offre médicale limitée. Il vise à proposer une alternative aux bilans de santé classiques, avec un coût annoncé inférieur à celui de dispositifs comparables.

Le programme a pour objectif d'identifier des facteurs de risque, de favoriser le repérage précoce de pathologies chroniques liées aux risques cardio-métaboliques et, le cas échéant, d'orienter les bénéficiaires vers leur médecin traitant ou des spécialistes. Une extension à d'autres pathologies, notamment certains cancers, est en cours de développement.

L'infrastructure technique est opérée par une entité dédiée, distincte du groupe, spécialisée dans la gestion de programmes médicalisés. Il est indiqué que les données de santé ne sont pas accessibles aux employeurs ni à l'organisme assureur.

Selon les données communiquées, 22 000 bilans ont été réalisés depuis le lancement en 2023, avec un taux de participation autour de 10 %. 44 % des utilisateurs se sont vus notifier un risque élevé sur au moins une pathologie, et 62 % d'entre eux déclarent avoir l'intention de modifier leurs habitudes ou de consulter leur médecin à ce sujet.

Audits d'ergonomie, Aésio

Aésio met en oeuvre un accompagnement personnalisé pour certaines entreprises avec lesquelles elle a conclu un contrat d'assurance complémentaire santé collective, avec notamment des audits d'ergonomie sur les postes exposés à des arrêts de travail fréquents, afin d'adapter les conditions d'exercice pour prévenir la survenue de pathologies.

Outil de prévention Vivoptim, Groupe Vyv

Vivoptim est un outil physique et digital de prévention développé par le groupe Vyv, qui porte les programmes de prévention secondaire du groupe notamment concernant le sport santé et la santé mentale. Ces parcours d'accompagnement santé sont validés médicalement et scientifiquement.

Accès au service Betterise, Harmonie Mutuelle

Harmonie Mutuelle propose à l'ensemble de ses adhérents un accès gratuit au service de télésanté Betterise, qui dispense des conseils personnalisés sur diverses thématiques de santé (alimentation, sommeil, addictions, stress, troubles musculosquelettiques), avec des programmes de coaching associés.

L'agent IA Mo, Alan

L'assureur Alan a développé un agent IA appelé « Mo », délivrant des réponses revues par un médecin sous moins d'un quart d'heure. Cet agent IA peut avoir des applications utiles en matière de prévention : 70 % des utilisateurs disent se sentir à l'aise pour évoquer avec l'agent IA des sujets qu'ils n'avaient jamais évoqués avant avec des professionnels de santé, ce qui peut permettre de détecter plus précocement des problèmes de santé - cancers des testicules ou IST notamment.

Les programmes digitaux de la Clinique Alan, Alan

La « clinique » en ligne d'Alan, une interface numérique permettant d'échanger avec des professionnels de santé en ligne, fait figurer différents programmes digitaux de prévention ciblés sur certains risques, notamment les troubles musculosquelettiques et la santé mentale.

• Les initiatives des complémentaires santé se heurtent toutefois à trois obstacles majeurs, détaillés ultérieurement dans le rapport.

D'une part, un certain nombre de programmes de prévention proposés par les complémentaires santé ne répondent pas à la définition comptable d'une prestation et sont donc, à défaut, catégorisés comme des frais de gestion118(*).

D'autre part, la difficulté pour les complémentaires santé d'accéder aux données de santé de leurs adhérents limite leur champ d'action - il leur est, dans ce contexte, particulièrement difficile d'oeuvrer pour une prévention ciblée, moins encore pour une prévention individualisée, alors que les potentialités en la matière sont prometteuses.

Des marges de progression existent par ailleurs pour développer l'efficience de l'action des complémentaires santé en matière de prévention : non ou peu associées à la définition des priorités nationales, les complémentaires santé mènent des actions de leur propre initiative, sans réelle articulation avec les programmes conduits par l'État ou l'assurance maladie.

Les caisses de retraite : des acteurs essentiels de la prévention de la perte d'autonomie et de la promotion du bien vieillir

Les complémentaires santé ne sont pas les seuls assureurs complémentaires à s'investir en matière de prévention. Les complémentaires retraite occupent notamment, aux côtés des caisses d'assurance vieillesse de base, une place singulière dans la prévention de la perte d'autonomie. Leur action se fonde sur la promotion du bien vieillir, selon une conception globale du vieillissement associant prévention des pathologies et maintien des capacités physiques, cognitives et sociales des assurés.

Ces organismes déploient, sur l'ensemble du territoire, une offre de prévention diversifiée combinant des actions de sensibilisation, des ateliers collectifs ou des parcours de prévention agissant sur les principaux déterminants du maintien de l'autonomie : adaptation de l'activité physique, qualité de l'alimentation, préservation du sommeil et lutte contre l'isolement social, notamment.

Les caisses de retraite, fortes de leur ancrage territorial et de leur connaissance du parcours de vie des patients, jouent également un rôle majeur dans le repérage précoce des fragilités et l'orientation des personnes vers les dispositifs et les accompagnements adaptés.

e) Les associations : un relais déterminant pour que la prévention soit l'affaire de tous

• Certains acteurs associatifs sont également impliqués dans la politique de prévention en santé : ces derniers constituent un relais déterminant pour que la politique de prévention puisse être déclinée auprès de tous les publics, y compris les personnes précaires ou éloignées du système de soins.

Il faut par exemple souligner l'action remarquable d'associations comme la Croix-Rouge, qui déploie une politique d'aller vers en faveur des personnes vulnérables pour les sensibiliser et les faire adhérer aux actions de prévention auxquelles elles sont éligibles.

L'action de la Croix-Rouge en faveur de la prévention en santé

Diverses actions menées par la Croix-Rouge contribuent à la politique de prévention en santé, dont suivent quelques exemples :

- la Croix-Rouge reçoit, au sein de ses Accueils santé social, des personnes précaires qui peuvent y bénéficier de diverses prestations de santé, incluant des actions d'éducation à la santé ou de prévention telles que des vaccinations ;

- la Croix-Rouge anime sept centres de PMI, dans lesquels sont proposées des actions de prévention médico-sociale gratuites pour les femmes enceintes, les jeunes parents et les enfants en bas âge ;

- au sein de ses espaces bébé-parents, la Croix-Rouge accueille des jeunes parents en difficulté sociale ou financière pour leur fournir un accompagnement et leur prodiguer des conseils. S'y déroulent également des ateliers animés par des professionnels de santé pour sensibiliser les parents à la promotion de la santé de leur enfant.

• Les associations jouent également un rôle particulièrement décisif dans certains pans de la politique de prévention, comme la lutte contre les addictions et la santé mentale.

Dans le domaine des conduites addictives, les associations interviennent à la fois en amont, par des actions de sensibilisation et de réduction des risques, et en aval, par l'accompagnement des personnes concernées vers les dispositifs de soins. Leur approche, souvent fondée sur la confiance et la proximité, favorise l'adhésion des publics et permet de lever certains freins, notamment liés à la stigmatisation ou à la méfiance à l'égard des institutions.

L'action d'Addictions France en faveur de la prévention en santé

Addictions France s'appuie sur des professionnels de la prévention pour conduire des interventions auprès de publics prioritaires portant sur l'ensemble des conduites addictives, avec et sans substances, visant à renforcer les compétences individuelles et collectives à faire des choix favorables à la santé et à prévenir le passage de l'usage à l'usage à risque, l'usage nocif ou la dépendance.

Leur approche se fonde sur l'accueil inconditionnel des personnes, la suspension du jugement moral et la participation et l'adhésion des publics.

Dans le domaine de la santé mentale, les associations sont particulièrement actives dans l'information, le repérage précoce, les dispositifs d'écoute et la lutte contre la stigmatisation. Elles constituent souvent le premier point de contact pour des personnes éloignées du soin ou réticentes à s'adresser directement au système de santé. L'action des associations complète là encore utilement l'action publique en développant une approche moins institutionnelle, donc moins intimidante pour les personnes concernées.

Nightline France, une association active dans la

prévention

en santé mentale chez les jeunes

Fondée en 2016, l'association Nightline France est une « association de prévention et de promotion de la santé mentale des jeunes - et particulièrement des étudiants »119(*). Suivant une approche de pair à pair, faisant la part belle à l'accessibilité numérique et l'anonymat, elle développe, auprès des étudiants :

- des dispositifs de prévention par les pairs, notamment des lignes d'écoute nocturnes (18 330 chats et appels en 2023-2024) et le dispositif Sentinelles étudiantes, visant à apprendre aux étudiants à repérer leurs pairs en détresse et à les orienter ;

- des campagnes sur le mal-être étudiant (22 millions de vues en 2024) ;

- des actions de sensibilisation de pair à pair dans les établissements d'enseignement supérieur (28 000 jeunes rencontrés en 2024).

• L'effort financier consenti par les associations en faveur de la prévention ne fait l'objet d'aucune consolidation.

f) Les professionnels de santé : une expertise à valoriser

• L'implication des professionnels de santé constitue un levier déterminant pour le développement d'une politique de prévention plus efficace. En première ligne du système de soins, ils disposent d'un contact direct et régulier avec les patients, propice à la diffusion de messages de prévention, au repérage précoce des facteurs de risque et à l'orientation vers des dispositifs adaptés. Cette position privilégiée leur confère un rôle central dans l'évolution des pratiques vers une approche davantage tournée vers l'anticipation plutôt que vers la seule prise en charge curative.

Le médecin traitant est appelé à jouer un rôle particulier en faveur de la prévention : l'article 18-1 de la convention médicale120(*) fait ainsi de la contribution à la participation des patients aux actions de prévention, de dépistage et de promotion de la santé l'une des composantes clés de ses missions.

• Toutefois, l'intégration de la prévention dans l'exercice quotidien des professionnels de santé se heurte encore à plusieurs obstacles.

D'une part, comme le note judicieusement le Conseil national de l'ordre des médecins (Cnom) dans ses réponses écrites au questionnaire des rapporteurs, les actions de prévention conduites souffrent « d'un isolement des professionnels de santé libéraux, souvent peu intégrés aux dispositifs locaux de prévention ». Il en découle, selon le Conseil national de l'ordre des infirmiers (Cnoi), « une sous-utilisation des compétences des professionnels de santé de proximité » dans la conduite de ces politiques121(*).

D'autre part, le modèle de rémunération, historiquement centré sur l'acte, n'a que partiellement valorisé les activités de prévention, souvent perçues comme chronophages et insuffisamment reconnues. Dans ce contexte, les récentes évolutions conventionnelles traduisent une volonté de rééquilibrage en faveur de ces missions122(*).

Plus largement, le développement de la prévention suppose une mobilisation de l'ensemble des professionnels de santé, y compris les infirmiers, pharmaciens et autres acteurs de proximité, dans une logique coordonnée et pluridisciplinaire.

Les cabinets bucco-dentaires mobiles : une expérimentation « article 51 » qui traduit l'intérêt de l'engagement des professionnels de santé dans la prévention

La fondation Texier-Gallas porte, en partenariat avec plusieurs acteurs dont le conseil départemental de l'Eure-et-Loir, le conseil régional de Centre-Val de Loire et le conseil départemental de l'ordre des chirurgiens-dentistes de l'Eure-et-Loir, une expérimentation « article 51 »123(*) visant à mettre en place un parcours bucco-dentaire mobile pour les personnes âgées ou handicapées hébergées dans un établissement ou service médico-social.

Cette initiative, fondée sur une démarche d'aller vers, touche 3 000 patients éloignés du soin dentaire en leur faisant bénéficier d'actions de prévention bucco-dentaires et de soins subséquents.

g) Les autres acteurs de la prévention : les établissements de santé, les entreprises et les écoles

Dresser une liste exhaustive des acteurs de la prévention relèverait de la gageure tant ils sont diversifiés ; il a toutefois semblé important aux rapporteurs de mentionner ici le rôle :

- des établissements de santé, qui constituent des acteurs essentiels du repérage précoce, de l'éducation à la santé, du dépistage et de l'accompagnement des patients atteints de pathologies chroniques et sont des lieux privilégiés d'innovation organisationnelle et médicale ;

- des entreprises, qui financent la médecine du travail pour près de 2 milliards d'euros par an et mènent en leur sein des actions de prévention et de promotion de la santé ;

- et des écoles, qui jouent un rôle déterminant pour inculquer aux élèves, dès le plus jeune âge, les réflexes adéquats.

Le présent rapport s'attache, infra, à décrire le rôle de ces acteurs et les perspectives d'évolution à envisager.

2. Une gouvernance qui ne permet pas une coordination efficace entre les différents acteurs

a) La multiplicité des acteurs pourrait conduire à développer la complémentarité des actions et à renforcer l'efficience des politiques conduites

Il ressort des auditions conduites par les rapporteurs qu'il serait erroné de conclure que cette diversité d'acteurs dans le champ de la prévention soit en elle-même un frein à l'efficacité de cette politique124(*).

La Mutualité française souligne ainsi que « le volume d'acteurs n'est pas [...] le problème au sujet de l'efficacité de l'action collective des politiques de prévention »125(*), un constat partagé par Santé publique France, qui défend que la pluralité d'organismes concernés pourrait être source de « synergies »126(*).

• Comme les développements précédents l'ont souligné, les différentes catégories d'acteurs impliqués dans la politique de prévention disposent de caractéristiques et d'avantages comparatifs propres, rendant leur action pertinente.

L'assurance maladie bénéficie ainsi d'une forte assise institutionnelle et de capacités opérationnelles lui permettant de s'adresser au plus grand nombre, tandis que les complémentaires santé disposent d'une proximité particulière avec leurs adhérents à même de faciliter la gestion cruciale du « dernier kilomètre », ou de faciliter la mise en oeuvre de la prévention en santé dans l'environnement professionnel grâce aux contrats collectifs. Les collectivités territoriales jouissent d'une connaissance aigüe des besoins locaux et des caractéristiques socioéconomiques et environnementales de leur territoire, précieuse pour agir sur les déterminants de santé spécifiques à chaque subdivision géographique et les associations, fortes de leur approche de proximité, sont les plus à même de sensibiliser à la prévention les assurés les plus fragiles.

Les rapporteurs ne peuvent donc que reprendre à leur compte les remarques émises par l'Association française des diététiciens nutritionnistes (AFDN) ; la « diversité [d'acteurs] constitue une source de richesse : elle permet une grande variété d'approches, d'expérimentations locales et de formats d'intervention »127(*).

• Chacun peut donc avoir son rôle à jouer dans la politique de prévention, à condition d'une gouvernance structurée, horizontale et ouverte, permettant de valoriser au mieux les apports de chaque catégorie d'acteurs.

Malheureusement, les modalités de gouvernance actuelles de la politique de prévention en France pêchent à la fois par leur centralisation excessive et par une certaine verticalité, qui font obstacle à l'efficience des interventions et ne permettent pas la valorisation des plus-values des différentes catégories d'acteurs.

b) Une gouvernance excessivement centralisée, qui n'associe pas l'ensemble des acteurs et provoque une dispersion des actions

La gouvernance de la politique de prévention s'avère, d'une part, excessivement centralisée.

Si la SNS fait l'objet de concertations et d'une consultation publique, sa conception reste concentrée autour du ministère de la santé.

• Au sein même de la sphère étatique, il est regrettable que d'autres ministères n'y soient pas davantage associés. Il ne fait aucun doute que le ministère de l'éducation nationale ou celui de l'environnement ont un rôle à jouer dans les politiques de promotion de la santé ou de prévention. Cette conception cloisonnée fait obstacle au développement d'une approche « Une seule santé », tenant compte des interactions entre la santé humaine et les déterminants socio-environnementaux.

Les collectivités territoriales, qui sont certainement les principales promotrices de cette approche, regrettent d'ailleurs « l'absence d'une politique interministérielle »128(*) en matière de prévention. Elles rejoignent en cela la Drees, chargée de l'évaluation de la première SNS, qui avait préconisé pour la suivante un portage de haut niveau et interministériel.

• En dehors de la sphère étatique, les conséquences n'en sont pas moins lourdes sur l'efficience de l'ensemble des actions conduites en faveur de la prévention.

Il s'agit là de l'un des enseignements principaux des auditions conduites par la mission : les acteurs de la prévention ne relevant pas du champ de l'État ou de la sécurité sociale déplorent à l'unisson d'être insuffisamment associés à la détermination des priorités nationales en la matière et à la réflexion stratégique sur la conduite de ces politiques.

Il en résulte quatre principaux facteurs d'inefficience de la politique de prévention.

? D'abord, la centralisation excessive de la gouvernance de la politique de prévention minore l'efficacité des politiques nationales conduites en n'utilisant pas à leur plein potentiel des acteurs pourtant volontaires.

Les rapporteurs se proposent d'illustrer leur propos par l'exemple des taux de participation aux dépistages organisés, ou par ceux de la campagne M'T Dents qui ne sont guère meilleurs, en particulier chez les populations les plus fragiles129(*).

Cela pose la question décisive de la capacité de l'assurance maladie à gérer seule le « dernier kilomètre ». Si celle-ci a une puissance de frappe incomparable pour informer les assurés des actions de prévention auxquelles ils sont éligibles, l'information ne suffit pas toujours à convaincre les assurés de passer à l'action pour réaliser le dépistage.

Toutefois, faute de concertation entre acteurs, les assurés sont incités à participer au dépistage sans y être véritablement encouragés, ce qui participe à expliquer les faibles taux d'adhésion.

? Au-delà de cela, le défaut de coordination entre les différents acteurs est source de dysfonctionnements organisationnels faisant perdre en crédibilité l'ensemble de la politique de prévention auprès des assurés - il s'agit là d'un écueil à ne surtout pas négliger.

Certaines relances auprès d'assurés ayant déjà réalisé leurs actions de prévention ou la sollicitation d'assurés déjà atteints par une maladie pour la dépister ou pour réduire ses risques de survenue sont autant de facteurs qui sapent la confiance en les actions menées et entretiennent la confusion, augmentant ainsi le risque de non-participation aux propositions ultérieures.

? En outre, l'absence d'intégration des différents acteurs de la prévention au sein de la gouvernance de cette politique se traduit par une superposition et une dispersion des actions menées, sans approche globale ni recherche de cohérence. Chaque acteur travaille en silo, en développant ses propres solutions. Loin de valoriser la richesse que constitue l'engagement d'une grande diversité d'acteurs en faveur de la prévention, sa gouvernance centralisée contribue donc à les mettre en concurrence, diminuant ainsi la lisibilité de la politique menée.

À titre d'exemple, une complémentaire santé auditionnée propose à ses assurés des bilans de santé permettant de faire le point sur les habitudes de vie de l'assuré et sur ses principaux facteurs de risque. Si l'initiative est louable, elle se superpose largement avec les bilans prévention aux âges clés de la vie, pilotés par l'État et financés par la sécurité sociale, ce qui peut générer de la confusion voire de la redondance pour les assurés.

Les rapporteurs ne peuvent donc qu'abonder dans le sens du Cnom lorsque celui-ci constate que « la collaboration entre les acteurs publics et privés dans le champ de la prévention reste largement perfectible. Bien que chacun mène des actions, la vision d'ensemble est fragmentée, et les initiatives, souvent juxtaposées, ne s'intègrent pas dans un parcours de santé cohérent pour le citoyen »130(*). Unicancer, comme une grande partie des acteurs auditionnés, souscrit à ce constat, considérant que la « démultiplication de dispositifs similaires, financés par des canaux différents, sans évaluation commune ni mutualisation des bonnes pratiques » est source d'inefficience dans les politiques conduites.

? Les répercussions de la centralisation des prises de décision se ressentent enfin à l'échelle locale : les politiques nationales décidées à Paris sont parfois perçues comme « hors-sol » par les acteurs de terrain - notons qu'il pourrait difficilement en être autrement.

Ce constat est largement partagé parmi les acteurs auditionnés. Pour l'ADF, les relations sont « trop technocratiques alors qu'une vision partagée des besoins d'un territoire serait nécessaire »131(*). Le Cnom déplore quant à lui un « pilotage trop centralisé, souvent peu adapté aux réalités locales »132(*), tandis que l'association France Addictions ajoute que « trop souvent, les décisions sont prises sans concertation réelle avec les structures de terrain, alors qu'elles possèdent une expertise précieuse et une connaissance fine des besoins des publics concernés »133(*).

• Les complémentaires santé, les collectivités territoriales, les professionnels de santé et les associations réclament donc tous de voir leur rôle revalorisé dans le pilotage et dans la gouvernance de la politique en matière de prévention.

La Mutualité française regrette ainsi que les organismes complémentaires d'assurance maladie (Ocam) soient « trop souvent mis à contribution sans être associés ni aux orientations, ni aux solutions décidées, ni à leur suivi » et argue que « l'État et l'assurance maladie ne peuvent être les seuls dépositaires de la politique de prévention »134(*).

Le Cnom fustige quant à lui « l'isolement des professionnels de santé libéraux, souvent peu intégrés »135(*) dans les politiques menées.

De même, les rapporteurs s'associent pleinement aux déclarations de France Addictions, qui déplore que les associations « so[ie]nt encore insuffisamment intégrées aux stratégies nationales de prévention pilotées par l'État et l'assurance maladie ».

Les revendications des collectivités territoriales concernent, au-delà des questions nationales, la déclinaison opérationnelle et localisée des politiques : l'AMRF et l'ADF pointent notamment du doigt l'insuffisante représentation des collectivités territoriales dans la gouvernance des ARS136(*), qualifiée de « saupoudrage »137(*).

c) Une gouvernance verticale, qui laisse peu de place aux remontées de terrain

La gouvernance de la politique de prévention se caractérise en outre par une forte verticalité.

Les différents acteurs de la prévention ne sont pas ou peu invités à tirer le bilan des actions qu'ils mènent à leur échelle, ni à communiquer sur les difficultés associées à la mise en oeuvre des actions d'ampleur nationale.

Cela rend difficile l'exploitation des remontées de terrain et le partage de bonnes pratiques entre acteurs, obérant en outre la généralisation d'opérations de prévention fructueuses conduites sur un champ restreint.

Au total, cette verticalité tend à limiter la capacité d'apprentissage collectif du système de prévention et à ralentir la généralisation d'actions pourtant éprouvées, au détriment d'une approche plus collaborative, adaptative et fondée sur les retours d'expérience.

Les idées innovantes ne manquent pourtant pas : comme l'indique l'AFDN, une grande diversité « d'expérimentations locales et de formats d'intervention [...] peuvent nourrir les politiques publiques si elles sont capitalisées et mises en cohérence dans une logique de parcours »138(*). Les rapporteurs se proposent d'énumérer quelques initiatives qui mériteraient d'être évaluées pour voir leur champ étendu ou pour inspirer des actions futures.

• L'assureur français Alan fait par exemple office de précurseur pour favoriser les comportements favorables à la santé avec son application Alan Play, qui mobilise les sciences comportementales au service de la prévention. Celle-ci utilise le levier de la « gamification », c'est-à-dire de la transformation de tâches en un jeu, pour assurer une adhésion renforcée aux comportements favorables à la santé.

En contrepartie de la réalisation d'actions quotidiennes telles que de l'activité physique, l'assuré reçoit des points convertibles pour réaliser des achats ou des dons. Le caractère ludique assure un certain engagement des assurés. L'assureur recense, chez les 10 % d'utilisateurs actifs quotidiens, une augmentation moyenne de mille pas parcourus par jour.

• Les collectivités territoriales proposent elles aussi certaines approches innovantes, dont tirer les conclusions pourrait être utile pour améliorer l'efficience des politiques conduites à l'échelle nationale. La ville de Strasbourg a par exemple mis en service le Spot Santé, un bus se déplaçant dans les différents quartiers de Strasbourg dans une logique d'aller vers, pour permettre aux habitants de s'informer sur leur santé et de bénéficier du dépistage de certaines pathologies.

• Une troisième initiative qui a attiré l'attention des rapporteurs a été conduite par l'association Acteurs de la Prévention et le cercle Sens & Santé, avec le soutien de l'ARS Île-de-France et de la FHF Île-de-France. Il s'agit de la mise en place d'un espace prévention à l'hôpital permettant de transformer le temps d'attente des patients dans l'établissement en un temps consacré à la prévention. D'abord expérimentée au centre hospitalier de Gonesse, cette initiative par la suite a été pérennisée et étendue à d'autres établissements.

d) Une gouvernance qui ne garantit pas la nécessaire ambition des politiques menées

Les rapporteurs regrettent enfin que la gouvernance actuelle de la politique de prévention ne soit pas à même de garantir l'ambition des politiques conduites, alors même qu'un investissement accru dans la prévention constitue l'option à privilégier pour améliorer l'état de santé de la population tout en garantissant la pérennité de notre système de protection contre la maladie.

Les rapporteurs ne peuvent que partager l'analyse de Corinne Imbert, rapporteure du projet de loi de financement de la sécurité sociale (PLFSS) pour 2026 pour la branche maladie lorsque celle-ci déplore « qu'à l'instar du précédent, ce PLFSS manque son rendez-vous avec la prévention, pourtant indispensable pour infléchir la trajectoire des dépenses d'assurance maladie ».

En effet, dans un contexte budgétaire historiquement dégradé pour l'assurance maladie, l'accélération du virage préventif - coûteuse à court terme mais économe à moyen terme - ne semble plus être une priorité pour l'exécutif, qui s'est contenté de mesures disparates et d'ampleur inégale.

Si l'on ne peut que soutenir l'objectif poursuivi par la plupart de ces évolutions, force est de constater que celles-ci s'apparentent davantage à des rustines visant à combler des manques ponctuels qu'à un corpus de mesures cohérentes traduisant une vision stratégique établie, qu'il serait au demeurant difficile de déterminer en l'absence d'une SNS actualisée139(*).

Les mesures en lien avec la prévention dans

les trois dernières LFSS :

une ambition insuffisante, une vision

stratégique lacunaire

Les dernières lois de financement de la sécurité sociale ont introduit plusieurs mesures nouvelles en matière de prévention, traduisant une volonté affichée de renforcer l'action publique dans ce domaine :

- l'annualisation des examens de prévention bucco-dentaire pour les mineurs (M'T Dents) et le partage de la charge entre l'assurance maladie obligatoire (AMO) et les complémentaires santé140(*), une mesure pertinente, coconstruite avec les complémentaires santé et qui semble de nature à répondre aux difficultés observées pour faire adhérer à cette action les publics vulnérables ;

- la mise en place de parcours d'accompagnement préventifs pour les personnes souffrant d'une pathologie à risque d'évolution vers une ALD, une mesure non dénuée de potentiel sur le fond, mais dont la portée apparaît modeste au regard des enjeux puisque son ambition n'est pas tant de prévenir l'apparition d'une pathologie que de retarder l'entrée dans le régime des ALD141(*) ;

- la vaccination obligatoire, sous réserve de recommandations en ce sens des autorités sanitaires142(*) :

- d'une part, contre la grippe pour les résidents des établissements d'hébergement pour personnes âgées dépendantes (Ehpad) et pour les professionnels de santé libéraux ;

- d'autre part, contre la rougeole pour les professionnels de santé et les personnels des structures sanitaires et médico-sociales prenant en charge des enfants.

- la pérennisation de l'expérimentation Handigynéco143(*), qui permet la mise en oeuvre de consultations longues de suivi gynécologique pour les femmes en situation de handicap par des professionnels spécifiquement formés ;

- la pérennisation de l'expérimentation sur les centres de santé et de médiation en santé sexuelle144(*) ;

- le couplage des campagnes de vaccination contre le papillomavirus humain et contre la méningite dans les collèges145(*) ;

- la prolongation de l'expérimentation des Haltes soins addictions, c'est-à-dire des centres de consommation supervisée des drogues, à Paris et à Strasbourg146(*) ;

- la création d'une consultation longue sur la ménopause, prise en charge par l'assurance maladie, à destination des femmes de 45 à 65 ans, visant à les informer et à repérer les éventuels facteurs de risque147(*).

Toutefois, la commission a regretté que ces mesures s'inscrivent le plus souvent dans une logique incrémentale, sans modification substantielle des équilibres existants ni des priorités de financement - bon nombre d'entre elles ne figuraient d'ailleurs pas dans le texte initial et ont été introduites par amendement à l'initiative du Gouvernement148(*).

En outre, celles-ci restent fragmentées, insuffisamment articulées entre elles et peu lisibles pour les acteurs de terrain comme pour les bénéficiaires.

Les moyens budgétaires mobilisés apparaissent contraints - quoique le plus souvent non évalués faute d'inclusion dans le PLFSS au dépôt - ce qui limite la capacité à déployer des actions à grande échelle ou à en assurer la pérennité. Le coût du programme Handigynéco est, par exemple, évalué à 2,8 millions d'euros par an, celui du couplage des campagnes vaccinales au collège de 2,2 millions d'euros - des montants loin de correspondre à l'ambition affichée d'un véritable virage préventif.

Enfin, l'absence d'objectifs structurants clairement définis et évalués affaiblit leur impact global.

La faible portée des mesures de prévention contenues dans les dernières LFSS et l'absence de grande loi en la matière laissent à penser que l'État n'est plus en mesure de porter seul une ambition suffisante pour la politique nationale de prévention au regard des enjeux qui lui sont associés, même si certains sujets comme la politique vaccinale ont fait l'objet d'un engagement à saluer.

3. Un modèle de financement peu lisible pour les assurés comme pour les professionnels

a) L'absence de doctrine de prise en charge des dépenses de prévention des assurés : un risque pour le renoncement aux actions proposées

Le législateur n'a pas fixé de doctrine générale en matière de prise en charge des actes de prévention pour les assurés, de sorte qu'il est malaisé pour le patient de savoir à l'avance si la réalisation d'un acte de prévention est susceptible d'engendrer un reste à charge pour lui, et, dans cette hypothèse, quel en sera le montant.

La prévention a, par sa nature même, une vocation universelle : elle doit pouvoir toucher le plus grand nombre, par-delà les considérations financières. Aussi le législateur et les acteurs de la prévention s'efforcent-ils de limiter l'effort réclamé à l'assuré pour s'inscrire dans des actions de prévention.

(1) Les actes de prévention réalisés dans certaines structures le sont à titre gratuit et ne rentrent pas dans le champ des prestations en nature de l'assurance maladie

D'abord, les actes de prévention réalisés dans un certain nombre de structures présentent un caractère de gratuité pour l'assuré : tel est notamment le cas de la vaccination en centre de vaccination ou du dépistage réalisé dans les Cegidd. Ces centres ne reposent en effet pas sur une logique de tarification à l'acte, mais sur un financement de la structure qui peut notamment être porté par les ARS ou par les collectivités territoriales.

(2) De nombreux actes de prévention font l'objet d'une prise en charge intégrale par la sécurité sociale afin d'assurer une adhésion aussi large que possible aux actions conduites

D'autre part, le législateur a prévu un certain nombre d'exonérations de ticket modérateur afin de garantir la prise en charge intégrale par l'assurance maladie d'actes relatifs à la prévention.

Ces actes ne sont techniquement pas gratuits, mais plutôt intégralement remboursés, le cas échéant, avec dispense d'avance de frais.

Il s'agit là d'une manière de permettre l'adhésion du plus grand nombre à certaines actions de prévention, en levant le frein financier indépendamment de leur souscription à une complémentaire santé et de la qualité de la couverture de ce contrat.

Sont ainsi exonérés de ticket modérateur :

- les frais d'acquisition de certains vaccins :

· le vaccin contre la rougeole, les oreillons et la rubéole pour les mineurs149(*) ;

· le vaccin contre les infections à papillomavirus humain et les infections invasives à méningocoques dans le cadre de la campagne de vaccination dans les collèges150(*) ;

· le vaccin contre la grippe, pour la personne dont la vaccination est recommandée151(*) ;

· le vaccin contre les infections à virus respiratoire syncytial pour les femmes enceintes ;

- les frais encourus au titre des trois campagnes nationales de dépistage des cancers, ainsi que les frais relatifs aux actes techniques nécessaires hors du cadre des campagnes nationales pour le dépistage du cancer du sein chez les personnes à risque152(*) ;

- les frais encourus au titre du dépistage de diverses autres pathologies :

· de l'infection par le VIH153(*) ;

· de l'infection par l'hépatite C154(*) ;

· depuis 2022155(*), pour les assurés du moins de 26 ans, de plusieurs156(*) IST157(*) (chlamydia, syphilis, hépatite B, gonorrhée) ;

- les frais encourus au titre du dispositif Mon bilan prévention158(*) ;

- les frais encourus au titre de divers examens de prévention pour les jeunes publics :

· les examens obligatoires et les consultations de prévention chez les mineurs159(*) ;

· les frais encourus par les assurés de moins de 26 ans au titre de consultations de prévention en santé sexuelle160(*) ;

· les frais encourus par les assurés entre 18 et 25 ans pour une consultation de prévention des cancers et des addictions161(*).

Pour certains actes de prévention exonérés intégralement de ticket modérateur, le tiers payant s'applique de manière obligatoire, de sorte à dispenser d'avance de frais les assurés qui y recourent. Il en va notamment ainsi des dépistages organisés contre le cancer.

(3) Certaines actions de prévention sont toutefois prises en charge selon des modalités de droit commun, sans qu'une logique d'ensemble puisse transparaître, au risque de l'illisibilité pour les assurés.

Toutefois, un certain nombre d'actes de prévention sont soumis aux conditions de prise en charge de droit commun : l'assuré doit donc s'acquitter du ticket modérateur162(*), qui peut le cas échéant être solvabilisé par sa complémentaire santé163(*).

Tel est par exemple le cas pour l'acquisition de vaccins contre la coqueluche, la diphtérie ou le tétanos, mais aussi des dépistages réalisés hors campagnes nationales ou des consultations de prévention hors parcours.

Aucune logique d'ensemble, aucune doctrine ne semble avoir présidé au choix de faire supporter un ticket modérateur aux assurés pour certains actes de prévention et non pour d'autres.

• Il n'y a d'abord pas de logique de nature d'actes ou de logique de parcours résultant d'une priorisation de certaines actions de prévention.

Le cas des vaccins apparaît, à cet égard, éloquent. Le caractère intégral de la prise en charge par l'assurance maladie n'est pas corrélé au statut du vaccin dans la stratégie vaccinale. De nombreux vaccins obligatoires comme le vaccin contre la diphtérie, le tétanos et la poliomyélite ou celui contre l'hépatite B ne font pas l'objet d'une prise en charge intégrale, tandis que des vaccins recommandés mais non obligatoires, comme celui contre la grippe saisonnière pour les personnes à risque, bénéficient d'un tel traitement.

Tableau synthétique des taux de prise en

charge

en fonction du statut du vaccin

|

Statut |

Obligatoires chez le nourrisson |

Recommandé |

Recommandé dans certaines situations |

|

Prise en charge à 65 % |

· Diphtérie · Tétanos · Poliomyélite · Coqueluche · Hépatite B · Infections à Haemophilus influenza B · Infections à méningocoques ACWY et B · Infections à pneumocoque · Oreillons, rougeole, rubéole (après 18 ans) |

· Chez le

nourrisson : · Chez l'adolescent : · Chez l'adulte : · Chez les plus de

65 ans : |

· Hépatite · Tuberculose · Varicelle |

|

Prise en charge à 100 % |

· Oreillons, rougeole, rubéole (avant 18 ans) |

· Infections à méningocoques ACWY (en milieu scolaire) · Grippe saisonnière (publics prioritaires) |

· Infections à virus respiratoire syncytial |

Source : Commission des affaires sociales du Sénat

En tout état de cause, l'injection du vaccin est, sauf exceptions prévues par ailleurs par le code de la sécurité sociale, remboursée selon les conditions de droit commun.

Ainsi, même lorsque l'acquisition du vaccin est intégralement prise en charge par la sécurité sociale, un ticket modérateur reste à la charge du patient au titre de son administration.

• Il n'est pas davantage possible de retracer de logique temporelle dans le choix d'exonérer ou non l'assuré de ticket modérateur : la coexistence d'actes intégralement et partiellement pris en charge ne révèle donc pas une reconfiguration inaboutie de l'ensemble des actions de prévention vers l'une ou l'autre de ces modalités de prise en charge.

Les examens de prévention bucco-dentaire chez les jeunes, autrefois pris en charge intégralement par l'assurance maladie, font l'objet d'une prise en charge partagée avec les complémentaires santé depuis la LFSS pour 2025164(*), tandis que cette même loi a prévu le remboursement à 100 % des vaccins acquis dans le cadre des campagnes de vaccination contre les papillomavirus et la méningite en milieu scolaire.

Cela conduit à s'interroger sur la lisibilité de la politique de prise en charge pour l'assuré, qui - à moins d'être un expert du droit de la sécurité sociale - n'est pas mis en mesure de comprendre s'il risque d'être exposé à un reste à charge avant de réaliser une action de prévention.

Il en résulte, malgré les efforts financiers consentis par l'assurance maladie pour proposer une prise en charge intégrale sur les actes de prévention, un risque de dissuader les assurés d'effectuer les actions auxquelles ils sont éligibles.

(4) Du fait des franchises et des participations forfaitaires, les actes de prévention - même intégralement pris en charge par l'assurance maladie - supposent un reste à charge pour le patient

En outre, en dépit de l'exonération de ticket modérateur dont bénéficie un certain nombre d'actions de prévention, le patient demeure soumis à un reste à charge du fait de l'application de la participation forfaitaire165(*) ou de la franchise annuelle166(*) aux actes de prévention.

Ces dispositifs, renommés « tarifs de responsabilité » par la ministre de la santé lors de l'examen du dernier PLFSS, consistent en une retenue sur le remboursement opéré par l'assurance maladie hors le cadre d'une hospitalisation, de deux euros par consultation médicale ou acte de biologie médicale et d'un euro par acte pharmaceutique ou paramédical réalisé ou par boîte de médicaments dispensée167(*).

Contrairement au ticket modérateur, qui peut être pris en charge par les complémentaires santé et doit l'être dans le cadre très majoritaire168(*) du contrat responsable et solidaire169(*), la solvabilisation des participations forfaitaires et franchises est proscrite par ces mêmes types de contrat. Par conséquent, l'application de ces deux mécanismes de retenue engendre directement un reste à charge pour l'assuré.

Seules quelques catégories d'assurés sont exemptées de ces participations forfaitaires et franchises, à commencer par les mineurs, les souscripteurs de la complémentaire santé solidaire170(*) et les bénéficiaires de l'aide médicale d'État (AME).

L'absence de ticket modérateur sur certains actes de prévention ne suffit donc pas à garantir une absence de reste à charge pour les assurés, même si celui résultant de l'application des participations forfaitaires et des franchises est moins visible pour les assurés puisque leur montant est fréquemment prélevé sur les remboursements ultérieurs.

b) Le financement des projets de prévention : un enchevêtrement de financeurs et des modalités peu adaptées

(1) Un enchevêtrement de canaux de financement

Le financement des politiques de prévention en France se caractérise par une structuration complexe, marquée par la coexistence de multiples dispositifs, fonds et acteurs institutionnels et par une superposition de mécanismes aux logiques distinctes. Cette configuration soulève d'importants enjeux de lisibilité, de coordination et d'efficacité pour les acteurs impliqués dans la mise en oeuvre des actions de prévention.

• Le Fonds national de prévention, d'éducation et d'information sanitaires (FNPEIS)171(*), géré par l'assurance maladie, relève d'une logique nationale. Il finance les grandes politiques de prévention populationnelle : campagnes de vaccination, dépistages organisés, prévention bucco-dentaire, campagnes d'information sanitaire, ainsi que les programmes conçus et initiés par la Cnam tels que Sophia ou la mission « Retrouve ton cap », évoqués supra. Il soutient ainsi les dispositifs de prévention de masse, avec une approche davantage assurantielle que territoriale.

Le fonds est doté d'un budget de 481 millions d'euros en 2025 en vertu de la convention d'objectifs et de gestion liant la Cnam à l'État, après 470 millions d'euros en 2024.

Un fonds similaire, le FNPEIS agricole (FNPEISA), est géré par la Mutualité sociale agricole et dispose d'un budget de 30 millions d'euros.

• Le Fonds de lutte contre les addictions (FLCA) est un fonds thématique géré par la Cnam et ciblé sur la prévention des conduites addictives.

Créé en 2019172(*) en remplacement du fonds de lutte contre le tabac, il finance des actions de prévention, de repérage précoce, d'accompagnement et de réduction des risques émanant d'opérateurs nationaux ou d'acteurs de la société civile pour l'ensemble des conduites addictives, avec et sans substance173(*), avec une attention particulière portée aux publics jeunes et vulnérables.

Il constitue donc un outil spécialisé au sein de la politique de prévention, doté de 130 millions d'euros de budget annuel par la convention d'objectifs et de gestion liant la Cnam à l'État.

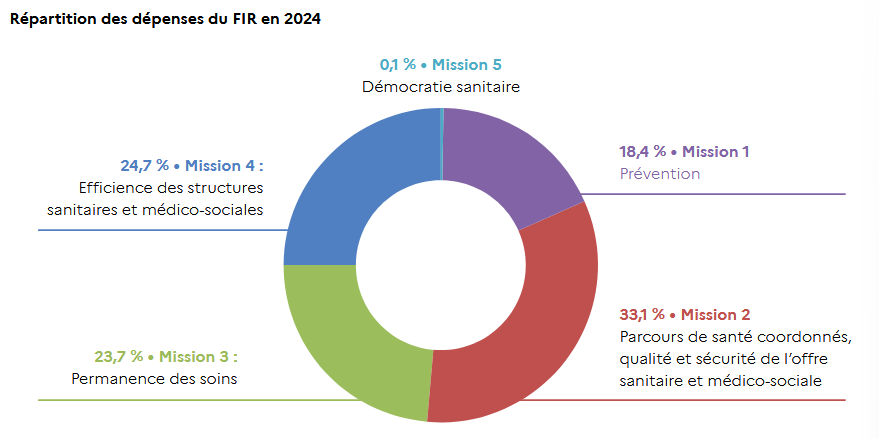

• Le Fonds d'intervention régional (FIR)174(*) constitue l'outil territorial de financement des ARS. Il finance, au niveau local, des actions très diverses, dont des actions de prévention : éducation thérapeutique des patients, vaccination en milieu scolaire, structures de dépistage des cancers ou des IST, promotion de la santé des populations en difficulté, lutte contre les addictions... Sa logique est déconcentrée et souple : les ARS disposent d'une enveloppe qu'elles adaptent aux besoins de leur territoire. Il s'agit donc principalement d'un outil opérationnel de mise en oeuvre territoriale des politiques de prévention.

Le financement d'actions de prévention par le FIR

Créé par l'article 56 de la LFSS pour 2012175(*), le FIR176(*) est un fonds abondé essentiellement177(*) par l'assurance maladie178(*) et piloté par les ARS, qui finance des actions, des expérimentations ou des structures autour de cinq missions179(*) :

- promotion de la santé et prévention des maladies, des traumatismes, du handicap et de la perte d'autonomie (18,4 % des dépenses en 2024) ;

- organisation et promotion de parcours de santé coordonnés et amélioration de la qualité et de la sécurité de l'offre sanitaire et médico-sociale (33,1 % des dépenses en 2024) ;

- permanence des soins et amélioration de la répartition des professionnels et des structures de santé sur le territoire (23,7 % des dépenses en 2024) ;

- efficience des structures sanitaires et médico-sociales et amélioration des conditions de travail et de leurs personnels (24,7 % des dépenses en 2024) ;

- développement de la démocratie sanitaire (0,1 % des dépenses en 2024).

Répartition des dépenses du FIR en 2024

Source : Rapport d'activité du FIR 2024

La répartition des dépenses entre les missions repose sur une logique de fongibilité asymétrique, sanctuarisant les enveloppes dévolues à la prévention et au médico-social180(*) : ces deux objectifs peuvent être abondés au-delà des crédits qui leur sont fléchés au sein des ressources du fonds, mais pas en deçà.

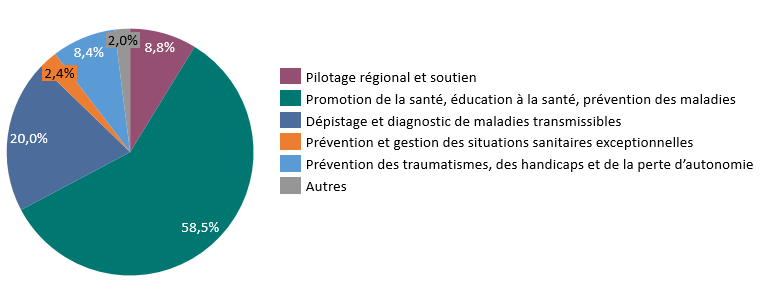

Le FIR a financé 1,05 milliard d'euros de dépenses en faveur de la prévention en 2024, essentiellement dans le champ de la promotion de la santé et de l'éducation à la santé (615 millions d'euros) et du dépistage et diagnostic de maladies transmissibles (210 millions d'euros).

Destinations des dépenses du FIR en faveur de la prévention

Source : Rapport d'activité du FIR 2024

Parmi les actions financées par le FIR figurent notamment le déploiement de maisons sport santé181(*) sur le territoire (25,5 millions d'euros en 2024), le dosage de la chlordécone dans le sang en Guadeloupe et en Martinique (18,1 millions d'euros en 2024) ou la prévention en santé mentale (26,9 millions d'euros en 2024).

• Enfin, le Fonds pour l'innovation du système de santé (FISS) n'a pas pour objet principal la prévention, mais finance les expérimentations conduites dans le cadre de l'article 51 de la LFSS pour 2018182(*), dont plus de 60 % intègrent une approche préventive. Doté de 125 millions d'euros par la branche maladie du régime général en 2025, le FISS agit ainsi comme un fonds d'amorçage pour transformer durablement le système de santé.