III. RÉNOVER LA GOUVERNANCE DES POLITIQUES DE PRÉVENTION : UN IMPÉRATIF D'EFFICIENCE ET DE SOUTENABILITÉ BUDGÉTAIRE

A. INSTAURER LES CONDITIONS D'UN PILOTAGE COLLECTIF ET UNIFIÉ AU NIVEAU NATIONAL

1. Inscrire un Ségur de la prévention à l'agenda politique

a) Identifier des priorités et soutenir la continuité d'action

(1) L'urgence de se doter d'une nouvelle stratégie nationale de santé structurée autour des enjeux de prévention, pour donner un cadre clair à l'action

La France se trouve aujourd'hui dans une situation paradoxale : alors même que l'ensemble des acteurs s'accorde sur la nécessité de réorienter durablement notre système de santé vers la prévention, le principal document de pilotage stratégique censé fixer ce cap fait toujours défaut.

En contravention avec l'article L. 1411-1-1 du code de la santé publique, la SNS 2023-2033 n'a toujours pas été publiée en 2026, alors même que la précédente stratégie a pris fin en 2022.

Un projet de SNS 2023-2033 a bien été soumis à consultation publique entre septembre et octobre 2023. Il reposait sur les travaux préparatoires du HCSP et affichait une ambition importante : faire de la prévention et de la promotion de la santé la première finalité de la politique sanitaire, avec l'objectif de permettre à chacun de « vivre plus longtemps en bonne santé par la prévention, la promotion de la santé et l'accompagnement à tous les âges de la vie ».

Toutefois, comme le note la DGS, si le projet a « été proposé aux gouvernements précédents », il « n'a pas pu être publié »323(*) à ce stade.

Cette absence de formalisation est particulièrement préoccupante. Elle entretient une forme d'instabilité dans la conduite des politiques, alors même que la prévention suppose précisément de la continuité, de la visibilité et des engagements durables. Elle participe à n'en pas douter à la segmentation et à la fragmentation des interventions, faute de hiérarchisation explicite des priorités. La Mutualité française indique à juste titre que les différents acteurs ont « besoin d'un contrat de confiance avec les pouvoirs publics, comme la stratégie nationale de santé, pour que chacun trouve sa place »324(*).

La prévention ne peut se développer sans cap clair. Elle suppose des arbitrages explicites : quelles priorités retenir ? Quels publics cibler en premier lieu ? Quelle articulation entre prévention universelle et prévention ciblée ? Quelle place respective pour l'État, l'assurance maladie, les collectivités territoriales, les complémentaires santé et les acteurs associatifs ? Quels indicateurs de résultats ?

La multiplication des plans thématiques (Programme national nutrition santé 2026-2030, Stratégie interministérielle de mobilisation contre les conduites addictives 2023-2027, Programme national de lutte contre le tabac 2023-2027, Stratégie nationale santé sexuelle 2017-2030, santé mentale Grande cause nationale 2025 et 2026) ne peut durablement se substituer à une véritable doctrine d'ensemble.

Plus encore, l'absence de SNS fragilise la crédibilité même du discours public sur la prévention. Il est difficile d'affirmer que la prévention constitue une priorité politique majeure lorsque l'État n'a pas encore publié, trois ans après l'échéance prévue, la stratégie nationale censée en faire un axe structurant de l'action publique.

Les rapporteurs ne peuvent donc que rejoindre la Mutualité française lorsqu'elle juge « incompréhensible que la stratégie nationale de santé ne soit toujours pas publiée »325(*).

La publication rapide d'une SNS structurée autour des enjeux de prévention apparaît donc comme une nécessité politique autant qu'administrative. Elle doit permettre de sortir d'une logique d'empilement pour construire une véritable politique publique de prévention, cohérente et lisible.

Pour cela, il est indispensable qu'elle permette de dégager clairement des priorités d'action, et qu'elle soit assortie d'indicateurs précis pour en tirer le bilan.

Recommandation n° 1 : Se doter rapidement d'une nouvelle Stratégie nationale de santé structurée autour des enjeux de prévention. La SNS devra mieux hiérarchiser les priorités d'action et définir des indicateurs précis et en nombre limité pour être évaluée de façon objective et régulière.

(2) Décliner cette stratégie nationale de santé dans une nouvelle grande loi de santé publique permettant de définir des orientations pluriannuelles

La publication de la SNS 2023-2033 doit être le point de départ, et non l'aboutissement, d'une refondation plus ambitieuse de la politique en matière de prévention, marquée par une nouvelle grande loi de santé publique.

Une stratégie, aussi ambitieuse soit-elle, ne saurait placer la prévention au rang de priorité politique sans s'accompagner d'évolutions législatives permettant de décliner les orientations, d'assurer leur suivi et de clarifier la gouvernance de la prévention, en définissant plus nettement les responsabilités respectives des différents acteurs326(*).

Le recours à une loi répondrait, en outre, à une exigence démocratique de redevabilité et donc, de responsabilité gouvernementale. La prévention en santé, qui nous concerne tous, ne saurait reposer uniquement sur des circulaires ou des feuilles de route ministérielles. Elle suppose un débat parlementaire régulier sur les objectifs poursuivis, les résultats obtenus et les moyens engagés. En cela, une grande loi de santé publique constituerait aussi un outil de transparence et de responsabilité.

Cette loi, que les rapporteurs appellent de leurs voeux, pourrait suivre le modèle de la loi du 9 août 2004 relative à la politique de santé publique327(*) ; une véritable loi-cadre, qui fixait cent objectifs de santé publique, structurait l'action autour des 28 priorités identifiées, organisait l'évaluation des résultats et donnait une cohérence d'ensemble à la politique sanitaire nationale.

Depuis lors, les réformes successives ont souvent privilégié l'organisation du système de soins, la gouvernance hospitalière ou les mécanismes de financement, sans qu'une grande loi d'orientation en santé publique ne vienne réellement refonder la place de la prévention, même si la loi de modernisation de notre système de santé de 2016328(*) a introduit plusieurs avancées importantes, notamment la création de Santé publique France et l'inscription de la SNS dans le code de la santé publique.

Recommandation n° 2 : Se doter d'une grande loi de santé publique plaçant au coeur de ses ambitions la prévention et permettant de définir des orientations pluriannuelles.

b) Définir un modèle de financement adapté

(1) Pour les porteurs de projets : privilégier une logique d'investissement durable

Comme le présent rapport l'a démontré supra, la structuration du financement des initiatives en matière de prévention autour d'appels à projets fait face à des limites théoriques, éprouvées très concrètement par les différents porteurs de projets.

Court-termisme de l'approche, charge administrative liée au remplissage de multiples appels à projets souvent annuels auprès de différents financeurs, incertitude sur les potentialités d'évolution des actions menées et crainte de perdre le financement : autant de freins, liés au recours aux appels à projets, qui inhibent les énergies et les initiatives.

Comme le note Addictions France, « l'absence de financement structurel dédié à la prévention (promotion de la santé), encore trop souvent dépendante des appels à projets, fragilise son efficacité »329(*).

Cela doit nous conduire à « questionner la pérennité et donc le modèle financier de la prévention »330(*), selon France Assos santé.

Pour ce faire, il appartient aux financeurs de modifier leur approche pour substituer aux appels à projets de court terme des modalités de financement plus durables, lesquelles peuvent revêtir des formes variables.

Le financement de la prévention pourrait d'abord reposer plus largement sur des appels à projets pourvus de financements pluriannuels, afin de permettre aux porteurs de projets de mieux ancrer les actions qu'ils défendent, surtout lorsque celles-ci supposent des changements de comportements ou une implantation de terrain particulière.

Il serait également opportun d'envisager de nouvelles modalités de financement adaptées aux actions qui, sans plus présenter de caractère innovant, ont démontré leur pertinence. Le modèle actuel mène trop souvent à ce que des actions efficaces et implantées soient mises à l'arrêt, faute de financement pour les poursuivre. Les rapporteurs rejoignent pleinement la recommandation d'Addictions France, qui réclame de « financer dans la durée (hors de procédures d'appel à projets) les programmes de prévention qui ont fait la preuve de leur efficacité (programmes dits probants) »331(*).

Enfin, on pourrait imaginer que des dotations spécifiques soient attribuées à certaines catégories d'acteurs impliqués au premier plan dans les initiatives en matière de prévention. Tel est, du moins, le souhait de certains établissements de santé ; la FHF défendant « la pérennisation des financements, via des dotations spécifiques, permettant aux établissements de s'inscrire dans une démarche de prévention à long terme » et précisant que « ce soutien pourrait accompagner la création de directions ou pôles dédiés à la santé publique et à la prévention, à l'image de ce qui a été mis en place au CHU d'Angers »332(*).

Pour ce qui concerne le cas spécifique des projets portés par des collectivités territoriales, souvent assumés sur leur budget propre, l'ARS Bourgogne-Franche-Comté cite l'exemple des CLS pour défendre que « le co-financement par l'État est un réel facteur de mobilisation »333(*). Les rapporteurs, qui s'émeuvent du manque de soutien matériel et financier que reçoivent les collectivités au titre des initiatives vertueuses et souvent innovantes qu'elles défendent en matière de prévention, ne peuvent qu'abonder en ce sens.

Recommandation n° 10 : Privilégier une logique d'investissement durable à une logique d'appel à projets et résister à la dispersion de l'action.

(2) Pour les professionnels de santé : développer les financements au parcours et revaloriser les actes de prévention

Les auditions ont permis de dégager le constat de l'inadéquation du mode de financement des professionnels libéraux et des établissements de santé, qui repose largement sur la rémunération à l'acte ou à l'activité, avec l'accélération du développement des interventions préventives. Parmi d'autres, France Assos santé considère ainsi que « la T2A est un frein à la prévention »334(*).

Pour accélérer le virage préventif, il n'est donc pas possible de faire l'économie d'une réflexion sur le niveau et les modalités de valorisation des différentes interventions réalisées en ville ou en établissement.

Celle-ci se heurte aujourd'hui à une triple fragilité : de nombreuses actions de prévention sont invisibilisées dans les nomenclatures existantes, d'autres ne sont pas adaptées à une tarification à l'activité, tandis que celles qui le sont apparaissent structurellement sous-valorisées.

• D'abord, les auditions ont mis en lumière les lacunes des nomenclatures existantes pour identifier, et donc a fortiori valoriser, certaines actions de prévention. La FHF déplore ainsi que les interventions effectuées par les établissements de santé en matière de prévention soient « peu prises en compte dans le financement des établissements » et propose « la création d'une nomenclature spécifique permettant la reconnaissance et la valorisation du temps passé auprès du patient dans le cadre d'actions de prévention ».

La question se pose avec la même acuité en ville : Avec Santé, qui représente les maisons de santé pluriprofessionnelles, appelle ainsi à « instaurer une tarification spécifique pour la prévention, tenant compte du temps, de la pluridisciplinarité et des effets à long terme »335(*).

La meilleure prise en compte des actions de prévention doit également s'accompagner du développement de modes de valorisation plus adaptés à leur nature particulière, reposant sur des primes pour la réalisation d'actions de prévention déterminées ou sur le développement de logiques forfaitaires.

En ville, le chemin a déjà été entamé, notamment avec la récente instauration du forfait médecin traitant336(*). Les rapporteurs saluent ces évolutions qu'elles perçoivent comme de premières étapes. « Des dispositifs incitatifs, comme des primes pour des actions de prévention réalisées »337(*) sont en effet des pistes d'évolution prometteuses pour renforcer l'engagement des professionnels de santé dans la prévention, à en croire le Cnom. Il importe désormais d'amplifier ce mouvement, en l'ouvrant ou en le développant pour d'autres professionnels de santé que les médecins traitants.

Si ces derniers occupent une place centrale dans la sensibilisation des patients aux actes de prévention, ils ne sauraient être les seuls acteurs de cette transformation. Certaines spécialités médicales, comme les cardiologues, les gynécologues, les endocrinologues, les pédiatres ou les dermatologues, ont également un rôle déterminant à jouer en la matière, et leur modèle de rémunération doit évoluer pour mieux valoriser l'implication des praticiens dans la prévention.

Au-delà des spécialités médicales, une politique holistique en matière de prévention ne saurait être conduite sans le renfort de plusieurs auxiliaires médicaux - pensons notamment aux infirmiers et aux masseurs-kinésithérapeutes. Il conviendrait ainsi, dans les futures négociations conventionnelles avec les différentes professions de santé impliquées dans la politique de prévention, de développer des dispositifs d'intéressement en fonction des actions vertueuses pour la santé réalisées par les patients et entrant dans leur champ de compétences.

Une réflexion plus globale doit par ailleurs être conduite quant à la forme que prend la rémunération de la prévention. Une évolution vers une logique forfaitaire, en ville comme en établissement, est réclamée par les acteurs et doit être poursuivie.

Unicancer défend ainsi « la création d'un forfait global permettant de financer des activités contribuant à la prévention et au bien-être des patients atteints de cancer en favorisant une logique qualitative fondée sur une approche holistique de la prise en charge »338(*), tandis qu'Avec Santé réclame « des nouvelles formes de financement (comme des forfaits ou d'autres dispositifs adaptés) [...] pour soutenir efficacement les actions de prévention »339(*), lesquelles devront s'attacher à rémunérer plus adéquatement les interventions collectives.

Les rapporteurs partagent pleinement ces constats, en particulier en établissement et dans les structures d'exercice coordonné en ville. En effet, une logique de financement forfaitaire correspond mieux à la nature des interventions préventives, souvent continues, pluridisciplinaires et difficilement réductibles à une succession d'actes isolés. Contrairement au paiement à l'acte, qui fragmente et sous-valorise le temps consacré à l'accompagnement, le forfait permet de financer globalement un ensemble d'actions inscrites dans la durée.

À cet égard, les rapporteurs ont favorablement accueilli la mise en oeuvre d'une expérimentation d'un dispositif collectif de rémunération forfaitaire, substitutif au paiement à l'acte dans les maisons de santé et les cabinets de groupe volontaires. Déployée à compter du 1er janvier 2026, cette expérimentation conduite par la Cnam permet à toute équipe pluriprofessionnelle composée d'au moins trois médecins généralistes ayant une patientèle médecin traitant supérieure à la médiane340(*) et un infirmier de percevoir un paiement à la capitation en lieu et place du paiement à l'acte pour l'activité de médecine générale. La rémunération est déterminée en fonction des caractéristiques des patients (sexe, âge, ALD, C2S) et d'un taux de fidélisation341(*), et est modulée selon les spécificités du territoire (consommation de soins moyenne, accessibilité potentielle localisée aux médecins généralistes). Elle peut être versée soit à chaque médecin à concurrence de sa patientèle médecin traitant, soit à la structure d'exercice. Cette expérimentation, dont les effets en matière de prévention sont prometteurs, doit être évaluée, en vue de sa généralisation, à compter du 1er juillet 2027.

La logique forfaitaire favorise en outre une approche qualitative, en permettant aux professionnels d'adapter plus finement leurs interventions aux besoins réels des patients, y compris sous des formes collectives ou non techniques.

Le développement d'une approche forfaitaire devra toutefois s'accompagner d'une certaine vigilance au regard du risque de financiarisation qu'il fait courir. Le récent rapport de la commission sur le sujet avait en effet mis en avant que « le réseau Ipso Santé et le groupe Ramsay ont ouvert ces dernières années plusieurs centres de santé, appuyant leur développement sur des financements à la capitation ou forfaitaires »342(*).

Recommandation n° 11 : Dans les établissements de santé et dans les structures d'exercice coordonné en ville, mettre en place des financements forfaitaires au parcours valorisant des filières de prévention personnalisées en fonction des besoins des patients.

• Enfin, alors même que la prévention est érigée en priorité politique de premier ordre, les rapporteurs ne peuvent que constater l'insuffisance de la rémunération offerte aux professionnels au titre des différents actes de prévention reconnus par la nomenclature.

De celle-ci découle un manque d'attractivité des actes préventifs pour les professionnels de santé, qui sont financièrement désincités à s'impliquer sur le sujet.

Les bilans de prévention aux âges clés de la vie illustrent de manière particulièrement frappante le décalage entre l'ambition affichée en matière de prévention et les moyens réellement mobilisés. Ceux-ci sont valorisés à hauteur de 30 euros, soit le niveau d'une consultation chez le médecin généraliste et moins que celui de certains autres spécialistes comme les gynécologues ou les cardiologues, bien que le bilan s'opère sur une durée allant de 30 à 45 minutes, soit deux à trois fois plus que la durée d'une consultation ordinaire. Il en découle, pour les médecins, une rémunération horaire deux, trois, voire quatre fois moins élevée que celle à laquelle ils auraient pu prétendre pour une activité curative.

Les rapporteurs jugent cette situation incompréhensible, et orthogonale aux objectifs politiques fixés. Il conviendrait, au contraire, d'accompagner les professionnels de santé dans le virage préventif en valorisant les actes de prévention a minima à hauteur des actes curatifs nécessitant le même investissement.

Les rapporteurs souscrivent donc pleinement à la demande du Cnom d'« augmenter les tarifs des consultations et actes de prévention dans la rémunération des professionnels de santé », afin de mieux prendre en compte la complexité et la spécificité de ces interventions.

Recommandation n° 12 : Valoriser les actes de prévention de façon suffisamment incitative dans la nomenclature générale des actes et des procédures pour soutenir leur mise en oeuvre.

(3) Pour les assurés : sortir de l'illisibilité et consacrer un principe de « reste à charge perçu zéro »

• Comme développé supra, de nombreuses actions de prévention reposent sur une logique de prise en charge intégrale par l'assurance maladie, parfois associée à une dispense d'avance de frais, afin de supprimer toute barrière financière à l'accès à ces interventions. Il s'agit, sur le principe, d'une optique vertueuse afin de tendre vers l'universalité de l'accessibilité à la prévention dans la population.

Cette logique demeure toutefois inaboutie pour plusieurs raisons :

- d'une part, car il n'existe pas de doctrine de prise en charge établie ni pour l'ensemble des actions de prévention, ni même par catégorie d'actes de prévention ou par degré d'injonction à les réaliser ;

- d'autre part, parce que la seule suppression faciale du ticket modérateur sur un acte n'induit pas d'absence de reste à charge pour le patient en raison de l'application de la franchise, de la participation forfaitaire ou d'autres tickets modérateurs - sur l'injection des vaccins par exemple y compris lorsque le vaccin lui-même est intégralement pris en charge.

Faute d'harmonisation des conditions de prise en charge et de doctrine globale sur la solvabilisation des dépenses de prévention encourues, la mission s'est attachée à dresser le constat de l'illisibilité de la politique de prise en charge pour les assurés.

À rebours de l'objectif fixé de toucher un public aussi large que possible, cette illisibilité cause un risque majeur de renoncement à réaliser des actions de prévention de peur de subir des restes à charge, particulièrement chez les populations les plus précaires.

• D'une part, les rapporteurs jugent incompréhensible que les participations forfaitaires et les franchises s'appliquent sur les actes de prévention et suscitent, même en cas d'exonération de ticket modérateur, un reste à charge pour les patients.

D'abord, parce que l'impossibilité pour une complémentaire santé de solvabiliser ces contributions dans le cadre d'un contrat responsable343(*) produit un effet paradoxal, en instaurant un reste à charge, même modeste, sur des actes dont la réalisation est encouragée par les pouvoirs publics. Le signal est particulièrement contradictoire pour les actes bénéficiant par ailleurs d'une prise en charge intégrale par l'assurance maladie du fait de l'exonération de ticket modérateur dont elles font l'objet.

En outre, l'objectif poursuivi par ces contributions semble antinomique avec la nature même des actes de prévention.

Ces prélèvements sur le remboursement opéré par l'assurance maladie ont, faut-il le rappeler, été introduits en 2004344(*) et en 2008345(*) pour « responsabiliser » les patients dans leur consommation de soins. L'objectif assigné était alors de décourager le recours aux actes non pertinents ou superflus en laissant à la charge du patient un montant perçu comme symbolique pour chaque recours au système de santé hors hospitalisation. Cette visée originelle reste encore aujourd'hui d'actualité : la ministre de la santé a d'ailleurs entendu renommer « forfaits de responsabilité » ces contributions dans le débat public, alors qu'elle ambitionnait d'en doubler le montant dans le cadre de l'examen du dernier PLFSS.

Appliquer ces contributions aux actes relevant de la prévention, alors même que ces derniers relèvent par essence d'une démarche individuelle et collective de responsabilité sanitaire, a donc tout d'une incongruité.

Une telle application revient à dénaturer la finalité des participations forfaitaires et franchises et à décourager tout recours au système de santé, y compris lorsque celui-ci est promu par les pouvoirs publics.

Il conviendrait, dès lors, de sanctuariser les actes identifiés comme relevant de la prévention en les excluant explicitement du champ des franchises et participations forfaitaires, afin de lever toute entrave, même symbolique, à l'engagement des patients dans une logique pleinement responsable de prévention.

Recommandation n° 15 : Exonérer de franchise ou de participation forfaitaire l'ensemble des actes, produits et prestations identifiés comme relevant de la prévention.

• D'autre part, la suppression du ticket modérateur, coûteuse pour l'assurance maladie, apparaît aujourd'hui comme un outil particulièrement inefficient pour susciter l'adhésion du public. Les rapporteurs ne peuvent que partager le constat, tout en litote, du groupe mutualiste Vyv : « force est de constater que la prise en charge à 100 % par l'assurance maladie obligatoire n'est pas synonyme d'atteinte de 100 % de la population »346(*).

Si l'absence de reste à charge pour les assurés constitue une condition nécessaire pour maximiser la mobilisation autour des actions de prévention au sein de la population, elle n'est donc pas une condition suffisante dans la mesure où son efficacité est conditionnée à sa bonne compréhension par les assurés.

En résumé, l'universalisation de la prévention et l'engagement des assurés supposent un « reste à charge perçu zéro » sur l'ensemble des interventions préventives, quelle qu'en soit la nature, de sorte qu'il soit parfaitement clair pour ces derniers que leur vaccination recommandée, leur dépistage proposé ou leur rendez-vous de prévention ne suscitera aucun coût.

Pour parvenir à cet objectif, deux solutions sont envisageables.

? La plus simple serait de doter la politique de prévention d'une doctrine claire de prise en charge, fondée sur une exonération généralisée de ticket modérateur. Cela reviendrait donc à concentrer le financement des actions de prévention autour de l'AMO.

Cette solution aurait toutefois un coût non négligeable pour l'assurance maladie, ce qui - dans la situation financière que nous connaissons - ne saurait être sans effet sur l'ambition des politiques menées. A contrario, notre système de prise en charge à deux étages constitue un levier à mobiliser pour approfondir les dispositifs existants et pour développer d'autres actions ambitieuses sur la base de constats partagés. L'ADF regrette ainsi que les pouvoirs publics « n'investissent pas plus pour la santé, quitte à organiser un tour de table avec les assureurs et les complémentaires pour trouver de nouvelles sources de financement ».

La refonte du dispositif « M'T Dents », un exemple des opportunités offertes par le partage du financement entre AMO et AMC

Le passage, pour le dispositif de prévention bucco-dentaire chez les jeunes « M'T Dents », d'un régime de prise en charge intégrale par l'assurance maladie à un régime de cofinancement entre assurances maladie obligatoire et complémentaire, en LFSS pour 2025, a conduit à revaloriser son ambition : autrefois triennaux, les examens bucco-dentaires de prévention peuvent désormais être réalisés sur une base annuelle, bien plus proche des réflexes à inculquer dès le plus jeune âge pour prévenir la détérioration de la santé bucco-dentaire de la population.

Cette réforme a, du reste, largement été saluée par les complémentaires santé : Aéma groupe estime ainsi qu'elle constitue « un excellent exemple de décision coconstruite au bénéfice des patients et de l'amélioration durable de la santé bucco-dentaire »347(*).

Elle repose, en outre, sur le présupposé - simpliste aux yeux des rapporteurs - selon lequel l'illisibilité du système et les risques qui en découlent sont principalement ou entièrement imputables à la multiplicité des payeurs.

? Les rapporteurs ont donc souhaité approfondir une autre piste, fondée sur le maintien d'une intervention parfois partagée entre assurances maladie obligatoire (AMO) et complémentaire (AMC), et sur l'internalisation de la complexité du système de prise en charge et la définition d'une doctrine de financement « reste à charge perçu zéro » pour l'ensemble des actions de prévention.

L'enjeu est de garantir au patient qu'il n'aura jamais à financer par ses propres moyens une action de prévention à laquelle il est éligible, quelle que soit la nature de l'action de prévention ou des financeurs.

La récente refonte du dispositif de prévention bucco-dentaire chez les jeunes, « M'T Dents », constitue un exemple emblématique du modèle que les rapporteurs appellent à généraliser pour l'ensemble des actions de prévention reposant sur un financement conjoint entre AMO et AMC.

M'T Dents repose, depuis avril 2025, sur un cofinancement intégral entre l'assurance maladie obligatoire et la complémentaire santé du jeune, la première assurant 60 % de la prise en charge, et la seconde 40 %. Le patient n'a donc, après participation de l'AMO et de l'AMC, aucun frais restant à sa charge au titre de son examen.

Il est particulièrement remarquable que l'accord trouvé sur les modalités de financement prévoie, pour les seuls assurés n'ayant pas de couverture complémentaire santé en cours de validité, une prise en charge dérogatoire intégrale par l'assurance maladie, de telle manière que la partition entre les payeurs reste compatible, pour tous les assurés, avec une absence de reste à charge.

En outre, le tiers payant s'applique obligatoirement sur les frais encourus, tant pour la part prise en charge par l'assurance maladie que pour celle assumée par la complémentaire santé, de sorte que le partage des financeurs n'emporte aucune répercussion pour l'assuré, qui n'a aucune avance de frais à réaliser.

Ce modèle semble donc particulièrement vertueux : tout en garantissant une prise en charge intégrale et sans avance de frais pour l'ensemble des assurés, quel que soit leur statut, il répond aux demandes des complémentaires santé d'être davantage associées au financement de la prévention et permet de renforcer l'envergure des actions conduites à coût constant pour l'assurance maladie.

Les rapporteurs appellent donc à le généraliser, ce qui suppose que l'ensemble des actions de prévention :

- soient systématiquement prises en charge intégralement :

· soit par l'assurance maladie obligatoire et par la complémentaire santé de l'assuré ;

· soit par l'assurance maladie obligatoire seule, lorsque les complémentaires santé ne participent pas à la mise en oeuvre du programme ou lorsque le patient n'a pas de complémentaire santé ;

- fassent systématiquement l'objet d'une dispense d'avance de frais, sur la part obligatoire comme, le cas échéant, sur la part complémentaire.

Pour aboutir à un « reste à charge perçu zéro », il n'est donc nul besoin d'une doctrine de financement uniforme, laquelle ne serait d'ailleurs au demeurant pas nécessairement adaptée au découpage des interventions entre AMO et AMC.

La prise en charge intégrale par l'assurance maladie de certaines actions de prévention pourrait donc perdurer, tandis qu'un travail de coopération devrait être engagé entre l'assurance maladie et les complémentaires santé pour garantir l'application du « reste à charge perçu zéro » sur les autres actions. Le principal enjeu serait d'identifier les actions concernées et de garantir l'application obligatoire du tiers payant sur la part complémentaire, étant donné que la prise en charge intégrale du ticket modérateur est déjà prévue pour l'ensemble des interventions dans le cadre, très majoritaire, du contrat solidaire et responsable348(*).

• Le succès de cette approche est toutefois conditionné à deux principaux critères :

- la lisibilité pour les assurés, ce qui suppose à la fois son application généralisée et un effort de communication des pouvoirs publics et des complémentaires santé pour ancrer l'idée qu'aucune intervention de prévention ne pourra susciter de reste à charge ou nécessiter d'avance de frais ;

- la loyauté vis-à-vis des complémentaires santé, dont le rôle ne doit pas être invisibilisé. Ce critère est d'autant plus important que l'expérience du 100 % santé, qui repose également sur un cofinancement avec l'AMC, a laissé un goût amer à de nombreuses mutuelles. À ce titre, Aéma groupe estime que « l'expérience du 100 % santé [...] a permis de constater que le message des pouvoirs publics manquait parfois de clarté sur le rôle de chacun et nombre de nos concitoyens pensent ainsi que les soins et dispositifs 100 % Santé sont 100 % remboursés par la seule sécurité sociale »349(*).

Recommandation n° 14 : Généraliser, pour tous les dispositifs de prévention, la prise en charge sans reste à charge ni avance de frais lorsque la prestation est financée conjointement par l'assurance maladie et les complémentaires santé.

• Dans la même veine, certaines interventions jouant un rôle déterminant en matière de prévention mais peu ou pas remboursées par l'assurance maladie pourraient également garnir les paniers de soins des complémentaires santé.

L'inscription de l'APA dans les garanties obligatoires du contrat responsable et solidaire présenterait, par exemple, un intérêt majeur en matière d'accès effectif des patients à une thérapeutique aujourd'hui insuffisamment diffusée.

En effet, comme le note France Assos santé, « si la prescription de l'APA pour les personnes en ALD a été introduite en 2016, elle demeure peu appliquée, avec plusieurs freins à dépasser, notamment l'hétérogénéité et la méconnaissance de l'offre sur les territoires, ainsi que la question de la prise en charge financière dans le droit commun pour les personnes concernées »350(*).

Compte tenu de l'étroitesse des cadres dans lesquels l'APA peut être prise en charge par l'assurance maladie, les complémentaires santé jouent - déjà aujourd'hui - un rôle structurant dans sa solvabilisation pour les assurés. Le groupe Vyv affirme ainsi que ses « mutuelles ont développé des prises en charge APA dans leurs garanties »351(*).

Recommandation n° 29 : Intégrer la prise en charge de l'activité physique adaptée dans les garanties obligatoires du contrat responsable et solidaire.

2. Construire une gouvernance nationale intégrée et durable

a) Organiser une « coalition des opérateurs de prévention » chargée de définir les orientations prioritaires et les modalités de déclinaison opérationnelle de la politique de prévention

(1) Face aux limites de la gouvernance actuelle de la politique de prévention, un changement de cap est nécessaire

Il ressort de l'ensemble des développements du rapport que le système français de prévention en santé se caractérise par une apparente contradiction : il repose sur une multiplicité d'acteurs volontaires et engagés, mais dont l'action demeure insuffisamment coordonnée et, de ce fait, largement sous-exploitée.

Cette diversité constitue en théorie une richesse, tant les acteurs - assurance maladie, complémentaires santé, collectivités territoriales, professionnels de santé, associations, entreprises - disposent de leviers d'intervention spécifiques et complémentaires. En pratique, elle se traduit encore trop souvent par une juxtaposition d'initiatives, sans cohérence d'ensemble ni pilotage partagé. De l'aveu même de la DGS, « plusieurs défis demeurent, notamment en ce qui concerne la visibilité et la lisibilité des actions [et] la coordination entre les différents acteurs ».

Cette situation tient d'abord à une gouvernance historiquement centralisée et descendante, dans laquelle les orientations sont définies au niveau national par l'État et l'assurance maladie, sans associer les autres acteurs, puis déclinées de manière uniforme, sans adaptation suffisante aux réalités de terrain. Elle entraîne un manque de coordination entre les acteurs, qui se traduit par des actions insuffisamment ciblées, dispersées et parfois même redondantes. Par ailleurs, cette gouvernance ne permet pas une prise en compte suffisante des retours d'expérience des acteurs de terrain.

Surtout, cette organisation limite l'apport réel de la diversité des acteurs, notamment en ce qui concerne la gestion du dernier kilomètre - malgré les progrès réalisés par l'assurance maladie en la matière352(*). L'exemple du programme « M'T dents », marqué par un taux de recours perfectible, illustre ces difficultés : l'envoi d'un courrier d'invitation ne garantit pas la réalisation effective de l'opération de prévention, en particulier dans les territoires confrontés à une offre de soins dentaires insuffisante.

L'apport potentiel des complémentaires santé dans la gestion du dernier kilomètre : l'exemple de Covéa

Covéa met en oeuvre des « campagnes de communication sélectives »353(*) visant les assurés qui n'ont pas fait l'objet de soins dentaires depuis un certain temps ou qui n'ont pas réalisé de bilan auditif ou ophtalmologique récemment, avec des messages ciblés selon l'âge de l'assuré et sa localisation géographique.

Dans ces campagnes, Covéa se fait également le relais des dispositifs de prévention existants et disponibles.

Au total, les rapporteurs souscrivent aux propos de l'ARS Bretagne : la politique de prévention « manque cruellement d'une gouvernance institutionnelle à la hauteur des enjeux »354(*).

• Les rapporteurs en concluent qu'il est nécessaire de refonder la gouvernance de la politique de prévention autour de six nouveaux piliers structurants :

- une gouvernance ouverte aux principaux acteurs de la prévention, notamment les collectivités territoriales, les complémentaires santé et les professionnels de santé ;

- une approche hiérarchisée autour de grandes priorités définies en co-construction avec les parties à la gouvernance ;

- une approche partenariale, fondée sur la confiance et la complémentarité entre les acteurs ;

- une approche ascendante, valorisant les retours de terrain et les expérimentations concluantes des différents acteurs ;

- une approche par spécialisation, permettant d'utiliser au mieux les spécificités de chaque acteur et de faire obstacle à la redondance des actions ;

- une approche centrée sur la gestion du dernier kilomètre, afin d'amener activement le plus grand nombre à s'inscrire dans un parcours de prévention.

Le dernier kilomètre : la clé de voûte négligée de la politique de prévention

Les politiques de prévention en santé conduites en France pèchent souvent par le défaut d'accompagnement des assurés dans le passage de l'intention à l'action, une étape pourtant cruciale pour porter à la hausse les taux de recours aux actions proposées.

À la différence des soins curatifs, qui répondent à une demande immédiate suscitée par la survenue d'un symptôme ou d'un risque perçu comme imminent, les actions de prévention reposent sur une démarche volontaire, anticipatrice et, par nature, différée dans ses bénéfices. Elles supposent de la part des assurés un investissement en temps et, parfois, en argent, sans contrepartie immédiate tangible, alors que les comportements individuels sont le plus souvent guidés par une préférence pour le présent.

Dans ces conditions, l'efficacité d'un dispositif de prévention, son utilité perçue et la clarté de ses modalités de prise en charge ne peuvent suffire à garantir l'adhésion des assurés. Celle-ci reste subordonnée à la capacité des acteurs à organiser un accompagnement actif et personnalisé des publics visés vers les actions de prévention.

Cet accompagnement est d'autant plus décisif lorsque des facteurs extérieurs contribuent à limiter la propension des assurés à s'inscrire dans un parcours de prévention - défaut de disponibilité des professionnels de santé, éloignement entre les lieux de vie et les espaces de prévention, situation socioéconomique des assurés...

Ainsi, le « dernier kilomètre », sous-investi dans les politiques nationales conduites faute notamment de capacité à assumer une telle mission, apparaît aux rapporteurs comme l'une des principales priorités pour renforcer la participation des assurés aux actions de prévention.

(2) La proposition des rapporteurs : une coalition des opérateurs de prévention chargée du pilotage et de la déclinaison opérationnelle de la politique de prévention

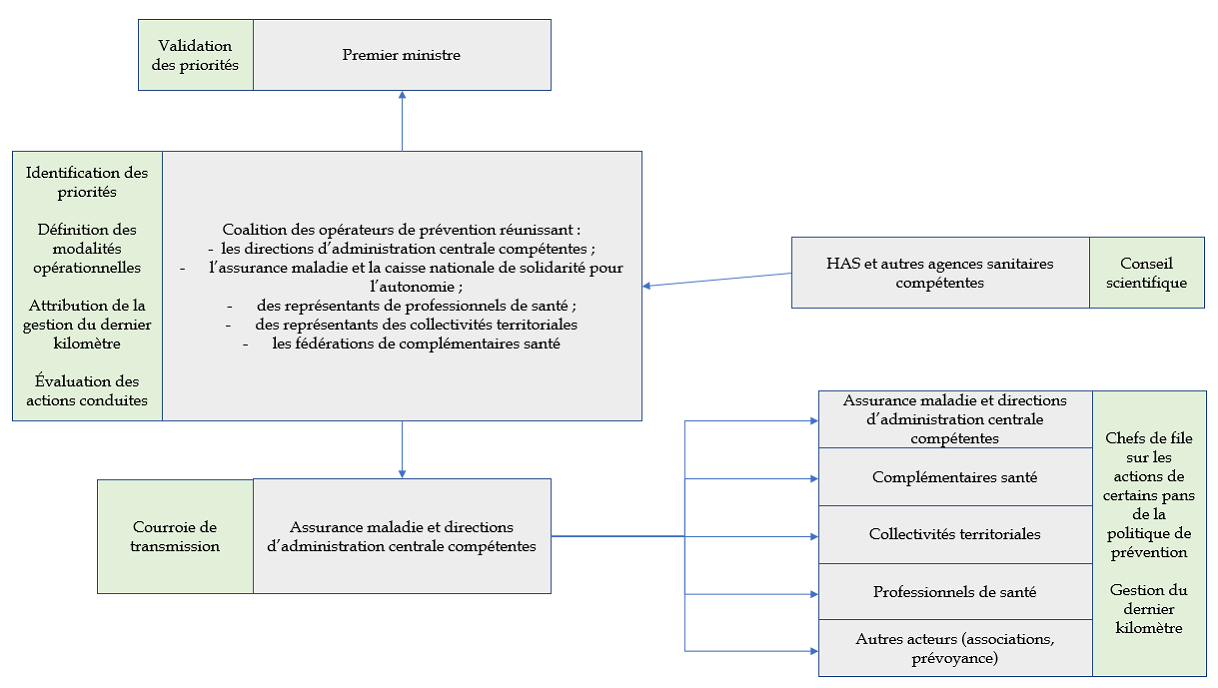

Pour donner corps à la nouvelle gouvernance des politiques nationales de prévention que les rapporteurs appellent de leur voeu, il est préconisé de constituer une « coalition des opérateurs de prévention » rassemblant ses principaux acteurs : l'assurance maladie, l'administration centrale, mais aussi les complémentaires santé, des représentants des collectivités territoriales et des représentants des professionnels de santé. Il semble également pertinent aux rapporteurs de préconiser d'associer à cette coalition la Caisse nationale de solidarité pour l'autonomie et différentes caisses de retraite obligatoires et complémentaires, afin de tenir compte du rôle que celles-ci ont à jouer dans la prévention de la perte d'autonomie et du vieillissement.

La coalition des opérateurs de prévention se verrait assigner un triple rôle de pilotage, de déclinaison opérationnelle et d'évaluation des politiques menées.

• La première mission de cette coalition serait de participer au pilotage des politiques de prévention. Assistée par la HAS et d'autres autorités scientifiques, la coalition serait chargée de coconstruire les priorités nationales en matière de prévention et les principaux programmes nationaux y concourant. L'évolution proposée permettrait une conception partagée et ascendante des orientations, tout en préservant l'attribution du pouvoir décisionnel final à l'État, chargé d'entériner les préconisations. Elle garantirait également que les acteurs soient associés, dans une logique partenariale, à l'élaboration des actions à mener et à la définition de leur mode de financement. Il convient, pour assurer une collaboration efficace, d'éviter de reproduire l'expérience du 100 % santé, financé à une hauteur significative par les complémentaires santé, mais dont les modalités leur ont été imposées.

• La coalition des opérateurs de prévention serait, en outre, chargée de concevoir les modalités de déclinaison opérationnelle des priorités identifiées, en décroisant les périmètres d'intervention, en raisonnant selon une approche partenariale et en faisant de la réflexion sur la gestion du dernier kilomètre une priorité.

Cette logique, visant à éviter la superposition et la dispersion des actions, permettrait de consacrer un acteur « chef de file » pour chaque pan de la politique de prévention, déterminé en fonction des spécificités de chaque catégorie d'acteurs. L'acteur-chef de file serait également chargé de l'application des modalités déterminées pour améliorer la gestion du dernier kilomètre.

À titre d'exemple, les complémentaires santé, particulièrement investies dans le financement des soins dentaires, pourraient par exemple être désignées chef de file sur les actions de prévention bucco-dentaire, ainsi que sur la politique de prévention en milieu professionnel. Les collectivités territoriales, qui gèrent des centres de vaccination ou de santé sexuelle, pourraient quant à elles coordonner les actions conduites sur ces deux champs.

La Cnam et la DGS seraient chargées de la gestion opérationnelle du dispositif, dans un rôle de courroie de transmission entre la coalition des opérateurs et les acteurs-chefs de file sur le terrain. Elles assureraient la coordination entre les différents champs de la politique de prévention.

• Enfin, la coalition des opérateurs serait chargée d'un rôle d'évaluation in itinere et ex post des politiques de prévention menées. Une telle évaluation fait aujourd'hui cruellement défaut à la politique de prévention et est source d'inefficience. L'appréciation des mesures de prévention concernerait à la fois le champ et l'efficacité des actions déployées et leurs modalités de mise en oeuvre concrètes, sur la base des retours de terrain et des bonnes pratiques remontées par chacun des acteurs. L'objectif est de permettre une gestion plus dynamique des actions menées, tenant davantage compte des expériences concluantes de chacun des acteurs.

Fonctionnement schématique de la

gouvernance

proposée par les rapporteurs

Source : Commission des affaires sociales du Sénat

Cette instance pourrait prendre la forme d'un espace de dialogue structuré et institutionnalisé, se réunissant à intervalles réguliers et qui s'appuierait, pour assurer son secrétariat, sur des agents de l'administration centrale. Il ne s'agit donc pas là de créer une agence ou un comité.

• La coalition des opérateurs de prévention serait rattachée directement au Premier ministre, dans un double objectif de priorisation et de transversalité.

Un rattachement au ministre de la santé ne serait certes pas dépourvu de sens, mais la prévention en santé, loin de se limiter à ce seul portefeuille, fait intervenir de nombreux autres ministères - éducation nationale, environnement, agriculture ou industrie, pour ne citer qu'eux. Par conséquent, le rattachement au Premier ministre présente l'avantage de s'inscrire à une échelle plus transversale, plus compatible avec l'approche « Une seule santé » défendue par les rapporteurs tout le long de ce rapport.

Compte tenu de l'importance décisive que revêtent les enjeux de prévention pour la pérennité de notre système de santé, les rapporteurs estiment en outre le rattachement au Premier ministre pertinent afin de faire bénéficier la coalition d'un niveau de portage politique à la hauteur des ambitions.

Recommandation n° 3 : Se doter d'une coalition des opérateurs de prévention, directement rattachée au Premier ministre, réunissant l'État, l'assurance maladie, les complémentaires santé, les représentants des collectivités territoriales et des professionnels de santé et pouvant être ouverte à d'autres acteurs pour des sujets spécifiques.

Cette coalition serait chargée :

- de piloter la mise en oeuvre des politiques de prévention à l'échelle nationale ;

- de définir les conditions de leur déclinaison opérationnelle pour assurer la gestion du dernier kilomètre avec l'ensemble des acteurs compétents ;

- d'évaluer les politiques de prévention conduites.

b) Faire des complémentaires santé de véritables partenaires des politiques de prévention

Au-delà des réformes à conduire sur la gouvernance et la déclinaison opérationnelle de la politique de prévention, les complémentaires santé font face à des obstacles réglementaires et législatifs spécifiques obérant leur faculté d'action malgré leur volontarisme pour prendre le virage préventif. Il convient donc d'agir pour les lever.

(1) Le volontarisme des complémentaires santé, aujourd'hui freiné par un manque de reconnaissance symbolique et des obstacles techniques à surmonter

• Les auditions conduites ont démontré le volontarisme certain des organismes complémentaires d'assurance maladie pour investir plus et mieux en faveur de la prévention en santé.

Ce constat est partagé à la fois par les fédérations de complémentaires santé et par les complémentaires elles-mêmes.

France Assureurs, qui représente les assurances, revendique ainsi de vouloir jouer un « rôle plus fort »355(*) dans la politique de prévention, tandis que la Mutualité française défend que « la prévention des risques et de la sinistralité est une composante native du métier d'assureur, quel que soit le champ assuré »356(*).

Groupama assure quant à elle souhaiter « jouer un rôle plus important en matière de prévention »357(*) qu'elle ne le peut aujourd'hui, un constat partagé par le groupe Vyv ou encore par Malakoff Humanis.

• Ce volontarisme se heurte toutefois à des obstacles, nécessitant de l'avis de toutes les complémentaires auditionnées « de faire évoluer la législation »358(*).

Compte tenu tant de la valeur ajoutée que peuvent apporter les complémentaires santé à la politique de prévention du fait de leur proximité avec les adhérents que des marges de manoeuvre financières que leur implication accrue pourrait générer au service du développement de programmes plus ambitieux, les rapporteurs estiment qu'il serait dommageable de ne pas lever ces freins.

? D'abord, la loi ne reconnaît pas de mission de prévention à l'ensemble des complémentaires santé, mais seulement aux mutuelles régies par le code de la mutualité359(*). Les institutions de prévoyance360(*) et les assurances se trouvent ainsi dépourvues de base légale claire pour agir en prévention, ce qui constitue, selon elles, une difficulté pratique majeure.

Ces deux catégories de complémentaires santé s'allient donc aujourd'hui pour réclamer l'inscription dans la loi de leur mission de prévention.

France Assureurs défend ainsi que le premier levier à activer pour libérer l'investissement des assureurs en matière de prévention est « de faire reconnaître par la loi les missions de [l'ensemble des] Ocam en matière de prévention »361(*). Malakoff Humanis, qui gère la plus grosse institution de prévoyance sur le marché français, estime quant à elle que « l'absence de reconnaissance de notre mission de prévention est la principale cause racine de notre limitation à agir », y voyant là la cause de « collaborations réduites avec les pouvoirs publics »362(*).

Une telle différence de traitement apparaît par ailleurs discutable, alors même que le mouvement d'harmonisation des législations encadrant les différentes catégories de complémentaires santé363(*) a conduit à lisser les différences d'intervention qui pouvaient exister entre elles. Plus que sur toute autre prestation, la prévention devrait faire l'objet d'un traitement unifié entre les trois catégories de complémentaires santé, pour garantir l'équité entre les assurés et l'homogénéité de leur accès à la prévention.

Les assureurs et les institutions de prévoyance cherchent d'ailleurs autant que les mutuelles à développer des interventions de prévention auprès de leurs assurés, comme l'ont démontré les exemples jalonnant ce rapport.

Afin de « passer d'une logique de suspicion à une logique de coopération, avec une vraie reconnaissance de [la] légitimité »364(*) des complémentaires santé à investir le champ de la prévention, les rapporteurs préconisent donc de reconnaître, dans la loi, une mission de prévention à l'ensemble des catégories de complémentaires santé, et non plus seulement aux mutuelles.

? L'absence de reconnaissance d'une mission de prévention à l'ensemble des acteurs de la complémentaire santé se double, en outre, d'obstacles techniques qui désincitent ces organismes à accentuer leurs efforts en faveur de la prévention.

Les complémentaires santé évoquent, d'une part, un phénomène de « double fiscalité »365(*) sur les programmes de prévention opérés par des prestataires. Celles-ci déplorent, par là, le fait que les contrats de complémentaire santé soient assujettis à la taxe de solidarité additionnelle et qu'en sus de cela, les ateliers ou campagnes de prévention se voient frappés par la taxe sur la valeur ajoutée.

Les rapporteurs ne souscrivent cependant pas à l'analyse selon laquelle un tel cumul d'impositions serait constitutif d'une double imposition. En effet, la taxe de solidarité additionnelle frappe les primes versées par les assurés au titre de leur contrat de complémentaire santé, tandis que la taxe sur la valeur ajoutée s'applique aux biens et services : les deux impositions n'ont donc ni le même fait générateur, ni ne portent sur la même base, ni ne visent le même type d'opération.

En revanche, la catégorisation de certaines dépenses de prévention comme relevant des frais de gestion, déplorée par l'ensemble des complémentaires santé auditionnées, apparaît bien constituer « un frein [...] à investir dans la prévention »366(*) pour ces organismes, d'autant plus regrettable qu'il est provoqué par un défaut d'adaptation et de précision des normes comptables en vigueur.

La Mutualité française alerte ainsi sur un « point d'attention majeur » allant « à rebours du parti-pris de nos membres d'investir dans la prévention au bénéfice des adhérents »367(*).

En effet, un arrêté368(*) définit les prestations comme « les versements effectués et provisionnés par l'organisme assureur au titre de l'ensemble des garanties entrant dans la catégorie « frais de soins » ». Si les prestations en nature, comme la solvabilisation du ticket modérateur sur les actions de prévention, sont bien catégorisées en tant que prestations, tel n'est pas le cas des dépenses effectuées au titre de campagnes ou d'actions de sensibilisation.

À défaut, ces dernières sont donc affectées au poste « autres charges techniques nettes », qui alimentent les frais de gestion des complémentaires santé.

Les quatre catégories au sein des frais de gestion

Les frais de gestion « correspondent aux frais de gestion des sinistres, aux frais d'acquisition, aux frais d'administration et autres charges techniques nettes affectés aux garanties »369(*).

• Les frais de gestion des sinistres (en moyenne 4 % des cotisations versées en 2022) correspondent aux frais liés au traitement des dossiers sinistres (instruction des dossiers, mise en règlement). Ils incluent également les commissions versées au titre de la gestion des sinistres et les frais de contentieux attenant aux remboursements.

• Les frais d'administration (en moyenne 7 % des cotisations versées en 2022) sont liés à la gestion courante des contrats et au recouvrement des cotisations. Ils incluent « les commissions d'apérition, de gestion et d'encaissement, les frais de service chargés de la surveillance du portefeuille de contrats, de la réassurance et du contentieux lié aux cotisations »371(*).

• Les frais d'acquisition (en moyenne 8 % des cotisations versées en 2022) sont les frais engagés pour faire souscrire de nouveaux contrats aux clients. Ils incluent « les commissions d'acquisition, les frais de réseaux commerciaux et des services chargés de l'établissement des contrats, de la publicité, du marketing, ou exposés à leur profit »372(*).

• Les autres charges techniques nettes correspondent aux postes de dépenses ne relevant ni de prestations, ni d'un des trois autres postes des frais de gestion. S'y trouvent notamment les dépenses de prévention non directement rattachables à l'exécution du contrat d'assurance santé.

Source : Mission d'information d'après le rapport d'information n° 770 (2023-2024) de Mme Marie-Claire Carrère-Gée et M. Iacovelli au nom de la mission d'information sur le thème : « Complémentaires santé, mutuelles : l'impact sur le pouvoir d'achat des Français »

Une telle catégorisation désincite les complémentaires santé à investir davantage en faveur de la prévention, dans un contexte où celles-ci sont particulièrement scrutées - et « régulièrement critiqué[es] »373(*) - pour leurs frais de gestion, par exemple jugés « scandaleusement élevés »374(*) par l'UFC - Que choisir.

Il convient dans ce cadre de rappeler que les complémentaires santé sont tenues de communiquer annuellement à leurs assurés le montant et la composition de leurs frais de gestion375(*), dans le cadre très dominant du contrat responsable376(*).

De manière contrintuitive, un engagement fort d'une complémentaire santé en faveur de la prévention, loin de constituer un avantage comparatif, induit, à tort, l'idée d'une gestion peu avisée et dispendieuse de l'organisme en question pour ses adhérents.

Par conséquent, il n'est pas faux de dire que la classification de certaines dépenses de prévention comme des frais de gestion « fausse incidemment le débat public sur les frais de gestion des opérateurs complémentaires d'assurance maladie »377(*).

Il apparaît donc nécessaire de faire procéder à une évolution du référentiel comptable en vigueur et d'introduire, à côté des frais de gestion et des prestations, une catégorie « dépenses de prévention hors prestations en nature ».

Une telle évolution visibiliserait l'effort des complémentaires santé en faveur de la prévention, ce qui les inciterait à accroître leur engagement en la matière.

En outre, elle faciliterait grandement la quantification des montants investis par les complémentaires santé en faveur de la prévention. Le groupe Vyv note très justement que « le simple fait de comptabiliser certaines dépenses de prévention en frais de gestion, en respect des normes comptables, rend de facto impossible de les identifier comme telles », rendant la consolidation des dépenses de prévention des complémentaires santé particulièrement lacunaire378(*).

Recommandation n° 19 : Reconnaître les Ocam comme des acteurs de prévention à part entière et revenir sur la catégorisation comme frais de gestion de certaines de leurs dépenses en faveur de la prévention.

(2) L'exploitation de données de santé à des fins de prévention : un gisement d'efficience inexploité, qu'il nous appartient d'expérimenter pas à pas

• À mesure que les politiques de prévention s'orientent vers des approches plus ciblées, personnalisées et coordonnées, la donnée de santé apparaît comme un levier stratégique de premier ordre, de l'avis de l'ensemble des acteurs du système de santé.

Dans ce contexte, les complémentaires santé déplorent les faibles marges de manoeuvre dont elles disposent pour mobiliser les données afin de renforcer la portée et l'efficacité des actions qu'elles déploient en faveur de la prévention.

Groupama juge, à ce titre, que « l'accès aux données pour la construction et pour la personnalisation des programmes de prévention est [...] essentiel pour maximiser l'impact des actions de prévention »379(*).

Les auditions conduites par les rapporteurs ont mis en évidence les contraintes significatives qui encadrent aujourd'hui l'accès et l'utilisation à des fins préventives des données de santé par les complémentaires. La loi ne leur offre en effet que des possibilités de mobilisation des données de santé très limitées, tant pour ce qui concerne les données personnelles que les données anonymisées du SNDS.

? D'une part, l'accès des mutuelles aux données de santé personnelles s'opère dans un cadre restrictif.

Outre que les mutuelles ne bénéficient d'aucune transmission de données de santé personnelles par l'assurance maladie obligatoire, le cadre légal ne leur permet pas clairement de traiter à des fins de prévention les données qu'elles collectent.

Si les complémentaires santé « peuvent utiliser les données de remboursement qu'elles reçoivent pour par exemple inciter leurs assurés à réaliser un acte de prévention »380(*) selon France Assureurs, la Mutualité française se montre moins catégorique et affirme que « la réutilisation des données de remboursement par les mutuelles à des fins de prévention n'est pas autorisée à ce jour »381(*) de manière suffisamment univoque.

En tout état de cause, les données de remboursement des complémentaires santé, essentiellement fondées sur des codes de regroupement, ne leur permettent pas d'identifier les pathologies des assurés pour leur proposer des parcours de prévention ciblés.

Il demeure toutefois loisible aux complémentaires santé de recueillir et de traiter des données de santé en cas d'accord explicite de l'assuré, selon l'audition de la délégation du numérique en santé. Cette dernière a par exemple indiqué qu'il était possible, sur proposition de la complémentaire et après accord de l'assuré, de lier les données de Mon Espace santé à une application tierce.

Dans la même veine, France Assureurs défend que, pour contourner la méconnaissance des pathologies de leurs adhérents, les complémentaires santé sont fondées à envoyer « un questionnaire à leurs assurés en soulignant la confidentialité des données, le traitement par un service médical dédié, et l'étanchéité complète avec toute autre activité »382(*).

La mobilisation de données personnelles suppose donc, en pratique, le recueil préalable du consentement des assurés, selon des modalités souvent lourdes et peu propices à un déploiement opérationnel à grande échelle. De là, cette démarche reposant « sur la libre participation des assurés fait perdre en efficacité et ciblage, ceux ayant le plus besoin de prévention n'étant que rarement ceux qui répondent spontanément »383(*).

? D'autre part, l'accès des complémentaires aux données médico-administratives pseudonymisées consignées dans le SNDS leur est théoriquement garanti, mais se heurte dans la pratique à des obstacles substantiels.

Le système national des données de santé (SNDS)

Créé en 2016 par la loi de modernisation de notre système de santé384(*) en remplacement d'un précédent système, le SNDS385(*) agrège des données de l'assurance maladie, des hôpitaux, de l'Inserm, de la CNSA et de certains organismes complémentaires.

Sous réserve d'une autorisation en ce sens de la Cnil, il met ces données à disposition de toute personne physique ou morale, publique ou privée, avec ou sans but lucratif, conduisant des études, recherches ou évaluations présentant un caractère d'intérêt public386(*) et contribuant à une des finalités suivantes387(*) :

- l'information sur la santé ainsi que sur l'offre de soins, la prise en charge médico-sociale et leur qualité ;

- la définition, la mise en oeuvre et l'évaluation des politiques de santé et de protection sociale ;

- la connaissance des dépenses de santé, des dépenses d'assurance maladie et des dépenses médico-sociales ;

- l'information des professionnels, des structures et des établissements de santé ou médico-sociaux sur leur activité ;

- la surveillance, la veille et la sécurité sanitaires ;

- la recherche, les études, l'évaluation et l'innovation dans les domaines de la santé et de la prise en charge médico-sociale.

A contrario, la loi fixe deux finalités prohibées à l'usage du SNDS388(*) :

- la promotion de produits de santé en direction des professionnels ou établissements de santé ;

- l'exclusion des garanties des contrats d'assurance et la modification des primes d'assurance d'un individu ou groupe d'individus présentant un même risque.

Le SNDS représente un flux annuel de plus d'un milliard de feuilles de soins, 11 millions de séjours hospitaliers et 500 millions d'actes, pour un volume de 450 téraoctets de données.

Surtout, la loi prohibe toute utilisation de ces données pour exclure des garanties des contrats d'assurance ou modifier le régime de primes d'assurance d'un individu ou d'un groupe d'individus.

Aux termes de l'article L. 1461-3389(*) du code de la santé publique, il revient à l'assureur de démontrer qu'il est insusceptible de mobiliser ces données pour poursuivre un tel objectif. Apporter une telle preuve s'avère, dans les faits, particulièrement complexe : France assureurs regrette ainsi que « ce point n'[ait] jamais été éclairci par les pouvoirs publics, de sorte que les assureurs n'ont jamais pu faire la preuve de ce non-usage et sont pénalisés dans l'accès au SNDS »390(*).

Par conséquent, les complémentaires santé sont contraintes de recourir à un laboratoire de recherche ou à un bureau d'études pour réaliser le traitement des données391(*), alourdissant et renchérissant ainsi les études.

• Pour les complémentaires santé, le défaut d'accès aux données de santé à des fins de prévention constitue tout à la fois un frein à l'investissement dans la prévention, et un point de fuite pour l'efficience et la cohérence des politiques conduites.

L'accès aux données personnelles permettrait, selon les complémentaires santé, de produire des offres préventives plus efficientes et valorisant davantage leur proximité à leurs adhérents parce que « mieux ciblées »392(*). La personnalisation des messages, programmes et actions proposées pourrait ainsi aller au-delà des seules variables que peuvent connaître les complémentaires santé : l'âge et le sexe. Pour la Mutualité française, le faible accès des complémentaires santé aux données personnelles « contraint le spectre d'action des mutuelles essentiellement sur de la prévention primaire, là où la proximité qu'elles entretiennent avec leurs adhérents est un levier majeur d'efficacité des actions de prévention secondaire voire tertiaire ».

Outre la question du ciblage, la restriction de l'accès aux données personnelles fait également courir aux complémentaires santé le risque de proposer des actions non pertinentes, parce qu'inadaptées à la situation de l'assuré ou redondantes avec des actions déjà proposées par l'assurance maladie obligatoire.

Le groupe Vyv donne deux exemples éloquents de situations qu'il convient absolument d'éviter afin de garantir la crédibilité de la politique de prévention : les « relances des adhérents à jour de leur dépistage/vaccination » et les propositions telles qu'une « mammographie à une femme ayant subi une double mastectomie ou [un] DOCCR393(*) à un adhérent ayant subi une colectomie »394(*).

Les rapporteurs se montrent particulièrement sensibles aux répercussions sur l'adhésion des assurés de telles propositions manifestement inadaptées à leur situation, qui sapent la confiance dans le système préventif dans son ensemble.

L'usage des données anonymisées n'est pas moins utile aux démarches préventives. Comme le note France assureurs, « l'accès au SNDS, base extrêmement riche et nationale de l'assurance maladie, complétée depuis plusieurs années de bases thématiques, permet de pouvoir construire des programmes de prévention en s'appuyant sur les comportements observés des Français et des pratiques des professionnels de santé, de façon totalement anonymisée. Pour l'élaboration d'un programme et son ciblage, c'est une démarche qui apporte énormément »395(*).

• Étendre la possibilité laissée aux complémentaires santé de réaliser des traitements de données de santé à des fins préventives n'est toutefois pas dépourvu de risques. Il convient donc de faire preuve d'une grande prudence et d'une certaine humilité sur le sujet.

? L'élargissement du droit d'accès des organismes complémentaires d'assurance maladie aux données de santé appelle, en premier lieu, un examen attentif du risque de détournement de ces informations à des fins commerciales. Par leur nature même, les données de santé présentent pour elles une valeur stratégique considérable : elles permettent d'affiner la connaissance des assurés et, partant, d'orienter les stratégies de développement des organismes. Un tel accès, s'il était insuffisamment encadré, pourrait ainsi favoriser l'émergence de pratiques commerciales fondées sur une exploitation plus fine, sinon plus intrusive, des profils individuels.

Pour mesurer précisément l'ampleur de ce risque, il convient toutefois de rappeler l'existence d'un cadre juridique « strict, qui a servi de base éthique dans l'exercice de l'activité des complémentaires santé »396(*). Ce cadre a institué, de longue date, des garanties destinées à prévenir toute dérive en matière de sélection des assurés ou de tarification des contrats en fonction de l'état de santé.

La loi Évin397(*) du 31 décembre 1989 a fixé les premiers jalons de l'encadrement de la sélection des assurés par les complémentaires en fonction de leur état de santé. Son article 2 restreint considérablement cette possibilité en leur prohibant d'exclure du champ de leur couverture une pathologie ou une affection ouvrant droit au service des prestations en nature de l'assurance maladie obligatoire.

Le cadre du contrat solidaire398(*), pratiquement hégémonique puisqu'il représente 96,5 % du marché, va plus loin en proscrivant la subordination de la conclusion d'un contrat de complémentaire santé au remplissage d'un questionnaire de santé.

Les possibilités de pratiquer une tarification différenciée entre les assurés en fonction de leur état de santé s'avèrent, elles aussi, rigoureusement encadrées par le droit en vigueur.

Pour les mutuelles, la tarification à l'état de santé est proscrite en dehors de la tarification à l'âge : l'article L. 110-2 du code de la mutualité dispose en effet que celles-ci « ne peuvent moduler le montant des cotisations qu'en fonction du revenu ou de la durée d'appartenance à la mutuelle ou du régime de sécurité sociale d'affiliation ou du lieu de résidence ou du nombre d'ayants droit ou de l'âge des membres participants ».

L'article 6 de la loi Évin précitée, applicable à toutes les catégories de complémentaires santé, fait interdiction aux Ocam d'augmenter les cotisations d'un assuré en raison de l'évolution de son état de santé postérieurement à l'adhésion.

À nouveau, le régime des contrats solidaires399(*) est venu compléter les dispositions de la loi Évin en interdisant toute modulation tarifaire fondée sur l'état de santé.

Ainsi conçu, ce corpus normatif forme un rempart contre les usages les plus manifestement discriminatoires des données de santé.

Pour autant, le risque de détournement ne saurait être regardé comme neutralisé ; il tend plutôt à se déplacer vers des pratiques plus diffuses, situées aux confins du cadre légal. L'exploitation des données pourrait, par exemple, nourrir des stratégies de segmentation fines, permettant d'orienter les actions commerciales vers des publics jugés moins exposés au risque, ou de concevoir des garanties ajustées de manière à produire, de façon indirecte, des effets de sélection.

Ces mécanismes, difficiles à appréhender par le droit positif en raison de leur caractère médiat, constituent, en réalité, le principal point de vigilance en matière de détournement à des fins commerciales.

? En second lieu, l'élargissement de l'accès aux données de santé soulève des enjeux majeurs au regard de la protection de la vie privée. Parce qu'elles touchent à l'intimité des individus, ces données requièrent un degré de protection particulièrement élevé. L'accroissement du nombre d'acteurs susceptibles d'y accéder emporte mécaniquement une augmentation des risques de divulgation ou de réutilisation non conforme.

Les rapporteurs rappellent, à cet égard, qu'une cyberattaque touchant deux sociétés chargées du tiers payant sur la part complémentaire a provoqué une fuite de données sensibles de 33 millions d'assurés en 2024.

? Au-delà de ces considérations, le risque est également d'ordre sociétal. La perspective d'un accès élargi des organismes complémentaires à des informations sensibles est susceptible de nourrir des réticences, voire une forme de défiance de la part des assurés. Une telle évolution pourrait altérer la relation de confiance indispensable au bon fonctionnement du système de protection sociale. Elle pourrait, en outre, conduire certains individus à restreindre la communication de leurs données, voire à modifier leurs comportements de recours aux soins, par crainte d'une utilisation ultérieure par leur organisme assureur -- au détriment, potentiellement, des objectifs de santé publique.

Ce constat doit néanmoins être nuancé au regard des exigences posées par le cadre juridique applicable en matière de protection des données personnelles. Le règlement général sur la protection des données (RGPD) impose en effet des principes stricts de finalité, de minimisation, de proportionnalité et de sécurité, assortis de mécanismes de contrôle et de sanctions dissuasifs. Les données de santé y bénéficient, de surcroît, d'un régime de protection renforcé, leur traitement n'étant admis que dans des hypothèses limitativement énumérées et sous des conditions strictement encadrées.

• Sans méconnaître les risques associés, les rapporteurs estiment que l'ouverture progressive du traitement de données de santé à des fins préventives aux complémentaires santé est susceptible de faire passer un cap à la politique de prévention, tout en soulignant qu'elle ne saurait intervenir sans garanties suffisantes.

? Une telle évolution présenterait en effet des effets bénéfiques croisés pour l'ensemble des acteurs. Un accès encadré aux données de santé permettrait à l'assurance maladie de mieux diffuser et cibler ses politiques de prévention en s'appuyant sur le relais opérationnel et la proximité des complémentaires à leurs adhérents. Pour les complémentaires santé, il s'agirait d'un levier d'efficience, en leur permettant de personnaliser leurs actions et d'éviter les redondances pour renforcer leur légitimité. Les assurés bénéficieraient quant à eux d'une prévention plus pertinente, mieux coordonnée et moins intrusive, car fondée sur leur situation réelle plutôt que sur des approches standardisées.

Preuve de l'intérêt de cette approche, les rapporteurs notent des signes d'ouverture sur d'autres champs d'action où la coordination entre l'assurance maladie et les complémentaires santé constitue un gisement d'efficience. Le Gouvernement s'est notamment attaché à présenter, avec l'article 5 de la loi relative à la lutte contre les fraudes sociales et fiscales, un dispositif construit avec les Ocam et conférant un cadre légal aux échanges de données pour la lutte contre la fraude, sous conditions.

? Une réflexion approfondie doit ainsi être engagée sur les conditions d'un partage plus effectif, mais strictement encadré, des données entre assurance maladie obligatoire et complémentaires santé.

Sur ce sujet particulièrement sensible, il convient de laisser le temps au lien de confiance de se former entre les différents acteurs. Une ouverture trop rapide, trop brutale est donc à proscrire, tant au regard des risques de dérives qu'elle emporterait que parce qu'il est primordial de conserver un niveau élevé de confiance des assurés dans l'usage de leurs données.

Les rapporteurs recommandent donc d'expérimenter, dans un premier temps, l'exploitation par les complémentaires santé de données personnelles non sensibles à des fins exclusives de prévention ciblée, et non personnalisées.

Un tel partage devrait être limité à des finalités clairement définies par le législateur, exclusivement orientées vers la prévention, et être assorti de mécanismes robustes de gouvernance, de sécurisation et de contrôle. Il devrait, en tout état de cause, maintenir explicitement l'exclusion de tout usage à des fins tarifaires ou de sélection des risques et conférer aux pouvoirs publics les moyens de vérifier la bonne application de la loi.

Tout élargissement ultérieur du champ ou de la sensibilité des données accessibles aux complémentaires santé devrait résulter d'un bilan détaillé et fondé sur des constats partagés.

Les rapporteurs recommandent également de clarifier les modalités d'accès des complémentaires santé aux données pseudonymisées du SNDS, aujourd'hui insuffisamment effectives. En ce sens, ils estimeraient judicieux d'alléger, pour les seuls traitements de données destinés à la conception ou à l'évaluation de programmes de prévention, la charge de la preuve du non-usage prohibé des données du SNDS pour les complémentaires santé.

Recommandation n° 20 : Faire évoluer les conditions d'accès des complémentaires santé aux données de santé à des fins de prévention :

- expérimenter l'exploitation par les complémentaires santé de données personnelles non sensibles à des fins exclusives de prévention ciblée, dans un cadre assorti de mécanismes robustes de gouvernance, de sécurisation et de contrôle ;

- sans revenir sur l'affectation aux complémentaires santé de la charge de la preuve du non-usage prohibé, clarifier et, pour les seuls traitements de données destinés à la conception ou à l'évaluation de programmes de prévention, alléger les modalités selon lesquelles les complémentaires santé peuvent démontrer que leur usage des données de santé du SNDS s'inscrit dans les modalités autorisées par la loi.

(3) La nécessité, en contrepartie, d'un engagement ferme des complémentaires santé pour investir davantage en faveur de la prévention

• La reconnaissance par la loi d'une mission de prévention à l'ensemble des complémentaires santé, l'arrêt de la catégorisation de certaines dépenses de prévention comme des frais de gestion et les évolutions proposées en matière d'accès aux données à des fins de prévention doivent toutes concourir à lever les obstacles s'opposant à une mobilisation renforcée des complémentaires santé en faveur de la prévention.

Un tel élargissement de leurs capacités d'intervention n'a toutefois de sens que s'il se traduit concrètement par un effort renforcé en direction d'actions de prévention.

Dans cette perspective, il apparaît opportun de lier directement l'extension des marges de manoeuvre accordées aux complémentaires santé à un engagement mesurable en matière d'investissement. Cet engagement doit être conçu comme le prolongement logique des nouvelles responsabilités qui leur seraient reconnues. Il s'agit de s'inscrire dans une logique de responsabilité et de réciprocité, en garantissant que les évolutions normatives produisent des effets tangibles.

Il est dès lors proposé de fixer un objectif d'affectation minimale d'une part des primes collectées au financement d'actions de prévention, dont le niveau pourrait, à terme, atteindre 2 %. Ce seuil apparaît à la fois suffisamment significatif pour induire un changement d'échelle dans les politiques de prévention portées par les complémentaires, et suffisamment proportionné pour demeurer compatible avec leurs équilibres économiques.

L'objectif est de généraliser et d'accroître l'ambition des fonds dits du « haut degré de solidarité », constitués dans le cadre de certains régimes collectifs de protection sociale complémentaire recommandés par les branches professionnelles.

Le haut degré de solidarité : un dispositif garantissant le financement de l'action sociale et de la prévention

La possibilité pour une branche professionnelle de recommander un organisme assureur aux entreprises qui lui sont rattachées est subordonnée à l'institution de garanties collectives présentant un degré élevé de solidarité400(*).

Pour présenter un degré élevé de solidarité, l'organisme assureur doit proposer des prestations à caractère non directement contributif, qu'il s'agisse401(*) :

- de la prise en charge des cotisations de certains salariés économiquement fragiles - en contrats à durée déterminée courts ou dont la cotisation représenterait au moins 10 % de la rémunération brute402(*) ;

- du financement d'actions de prévention concernant les risques professionnels ou des objectifs de la politique de santé ;

- du financement de prestations d'action sociale, à titre individuel ou collectif.

Pour relever du degré élevé de solidarité, la part des cotisations affectées à ces trois finalités doit atteindre au minimum 2 %403(*). Les actions financées sont définies au niveau de chaque branche, en fonction des besoins des salariés.

• Les rapporteurs précisent qu'il n'est pas question d'imposer un niveau uniforme et immédiat, mais de définir une trajectoire crédible permettant une montée en puissance progressive des investissements consacrés à la prévention. À cet égard, la détermination précise du quantum applicable, ainsi que le calendrier de cette montée en charge, devront être définis en lien étroit avec l'ensemble des organismes complémentaires. Une telle démarche est indispensable pour tenir compte de la diversité des situations, assurer la soutenabilité de l'effort demandé et garantir l'adhésion des acteurs concernés.

Elles notent également qu'une telle évolution est subordonnée à la mise en oeuvre de l'évolution proposée des référentiels comptables, seule à même de permettre une objectivation suffisante des dépenses de prévention consenties par les complémentaires santé.

Recommandation n° 13 : Instaurer, à terme, une part minimale de 2 % des primes de complémentaire santé affectée à des actions de prévention dans le cadre du contrat responsable.

* 323 Réponses écrites de la DGS au questionnaire des rapporteurs.

* 324 Réponses écrites de la Mutualité française au questionnaire des rapporteurs.

* 325 Réponses écrites de la Mutualité française au questionnaire des rapporteurs.

* 326 Cf. infra.

* 327 Loi n° 2004-806 du 9 août 2004 relative à la politique de santé publique.

* 328 Loi n° 2016-41 du 26 janvier 2016 de modernisation de notre système de santé.