B. LA FINANCE CLIMAT SOUS CONTRAINTE BUDGÉTAIRE : DE LA PROMESSE FINANCIÈRE À L'INGÉNIERIE DE LA TRANSITION

La finance climat est devenue l'un des principaux sujets de tension du multilatéralisme climatique. Longtemps conçue comme un volet d'accompagnement des négociations climatiques, elle en constitue désormais l'un des déterminants centraux. Les pays en développement considèrent qu'ils ne pourront rehausser leur ambition climatique sans soutien financier, technologique et capacitaire. Les pays les plus vulnérables demandent des moyens pour s'adapter aux effets déjà présents du changement climatique, répondre aux pertes et préjudices et renforcer leur résilience. Les pays développés, confrontés à des contraintes budgétaires croissantes, demandent de leur côté une mobilisation accrue du secteur privé, une meilleure efficacité des instruments existants et un élargissement de la base des contributeurs.

Cette évolution traduit un changement de nature. La finance climat n'est plus seulement une question de solidarité internationale. Elle conditionne la confiance dans l'Accord de Paris, la crédibilité des contributions déterminées au niveau national, la capacité des pays vulnérables à s'adapter et la possibilité d'une transition mondiale compatible avec les objectifs climatiques. Elle est aussi devenue un enjeu de politique économique, de stabilité financière, de soutenabilité de la dette et de compétition stratégique.

Depuis Copenhague, les négociations climatiques se sont structurées autour de grands objectifs financiers. La promesse de mobiliser 100 milliards de dollars par an à partir de 2020 a joué un rôle politique important, mais son respect tardif a nourri la défiance des pays en développement. Lors de la COP29 à Bakou, un « nouvel objectif collectif quantifié » pour le financement climatique (New Collectif Quantified Goal ou NCQG en anglais) a été adopté. Il vise à atteindre au moins 300 milliards de dollars par an d'ici 2035 aux fins de l'action climatique des pays en développement, provenant de diverses sources, publiques et privées, bilatérales et multilatérales, y compris de sources de financement nouvelles.

La décision prévoit que les pays développés doivent continuer à montrer la voie, mais elle ouvre aussi la voie à un élargissement du groupe des contributeurs. Elle demande également à tous les acteurs de collaborer pour faire en sorte que les fonds provenant de toutes les sources publiques et privées octroyées aux pays en développement puissent atteindre au moins 1 300 milliards de dollars par an d'ici 2035. Ces nouveaux objectifs montrent que les besoins sont désormais d'un ordre de grandeur très supérieur aux engagements publics traditionnels.

Dès lors, la question n'est plus seulement celle des montants annoncés. Elle est celle de la capacité à transformer ces annonces en financements accessibles, soutenables et utiles. Un dollar de don, un dollar de prêt concessionnel, un dollar de prêt de marché, un dollar de garantie ou un dollar d'investissement privé n'ont pas le même effet pour un pays bénéficiaire. La diplomatie financière climatique doit donc passer d'une logique de promesse à une logique d'ingénierie de la transition.

1. Une architecture financière dense mais fragmentée

a) Une architecture internationale de financement devenue dense mais fragmentée

L'architecture internationale de la finance climat repose aujourd'hui sur une pluralité d'acteurs et d'instruments. Les fonds verticaux, les banques multilatérales de développement, les banques nationales de développement, les agences bilatérales, les fonds spécialisés, les instruments de marché, les garanties, les assurances, les plateformes-pays et les mécanismes issus de l'Accord de Paris forment un ensemble dense, mais souvent peu lisible pour les pays bénéficiaires.

Les fonds verticaux69(*) ont été établis comme mécanismes financiers des différents traités multilatéraux pour l'environnement et le climat. La participation active de la France à ces fonds lui permet de conforter son rôle moteur en matière de diplomatie climatique et environnementale. Ces fonds présentent plusieurs caractéristiques distinctes et complémentaires de celles des banques multilatérales de développement. Ils sont beaucoup plus petits, mais bénéficient de ressources fortement concessionnelles, sans contrainte de notation ni de refinancement de marché, et d'un mandat plus spécialisé. Leur additionnalité ne repose donc pas sur l'effet taille, mais sur leur capacité à recourir aux cofinancements, aux partenariats, à l'innovation et à l'intervention dans des géographies ou des projets plus risqués.

Le Fonds pour l'environnement mondial (FEM, Global Environnement Facility - GEF) a été créé en 1991 à l'initiative de la France et de l'Allemagne afin d'apporter des ressources financières aux pays en développement et en transition. Réunissant 186 membres, il est l'instrument de mise en oeuvre de plusieurs conventions environnementales internationales auxquelles la France est partie70(*). Il contribue à plus de 2 300 projets actifs dans 149 pays. Plus d'un tiers des projets et programmes actifs bénéficient aux États insulaires en développement et aux pays les moins avancés. Le Fonds pour l'environnement mondial joue également un rôle moteur dans le renforcement des synergies entre les différents fonds verticaux, notamment le Fonds vert pour le climat, le Fonds pour l'adaptation (Adaptation Fund)71(*) et les Fonds d'investissements climatiques (Climate Investment Funds)72(*).

Lors de la précédente reconstitution du Fonds pour l'environnement mondial pour la période 2022-2026, la France avait contribué à hauteur de 297,68 millions d'euros, soit une hausse de 40 %. Dans un contexte budgétaire contraint, la contribution française prévue pour la neuvième reconstitution devrait être réduite des deux-tiers portant son engagement entre 2026-2030 à 100 millions d'euros73(*). Cette contraction est inédite et témoigne d'une tension plus générale : alors que les besoins de financement augmentent, les marges budgétaires des contributeurs historiques se réduisent.

Lors du 71ème Conseil du FEM qui s'est achevé à Samarcande en juin 2026, les représentants des 186 pays membres du GEF ont approuvé les orientations programmatiques de la neuvième reconstitution des ressources du FEM (FEM-9) qui s'élève à 3,9 milliards de dollars, témoignant ainsi de l'engagement résolu de la communauté internationale en faveur de l'action environnementale multilatérale jusqu'en 2030. FEM-9 allouera également 100 millions de dollars à une Initiative de conservation des peuples autochtones et des communautés locales (ICI), soit quatre fois plus que lors du cycle d'investissement précédent. L'ICI fournit un financement dédié et direct aux organisations dirigées par des autochtones et contribue à leur renforcement en vue de leur permettre de participer aux projets du FEM en tant qu'agences d'exécution et intermédiaires financiers pour améliorer l'accès.

Le Fonds vert pour le climat constitue, quant à lui, le bras financier de l'Accord de Paris et le principal fonds multilatéral de lutte contre le changement climatique et ses effets dans les pays en développement. Il a approuvé plusieurs centaines de projets pour un montant total d'engagements de plusieurs dizaines de milliards de dollars, en tenant compte des cofinancements. Il est tenu d'investir 50 % de ses ressources, en équivalent-don, dans l'atténuation et 50 % dans l'adaptation. Au moins la moitié de ses ressources d'adaptation en équivalent-don doivent bénéficier aux pays les plus vulnérables au changement climatique, en particulier les États insulaires en développement, les pays les moins avancés et les États africains.

Comme l'indique Yannick Glémarec, ancien directeur exécutif de ce fonds au cours de son audition le 12 mars 2026, son originalité vient de son indépendance. Il a pu repenser sa gouvernance et ses méthodes de programmation lui permettant d'utiliser tous les instruments financiers, voire de créer des compagnies ex nihilo comme la compagnie de garantie verte.

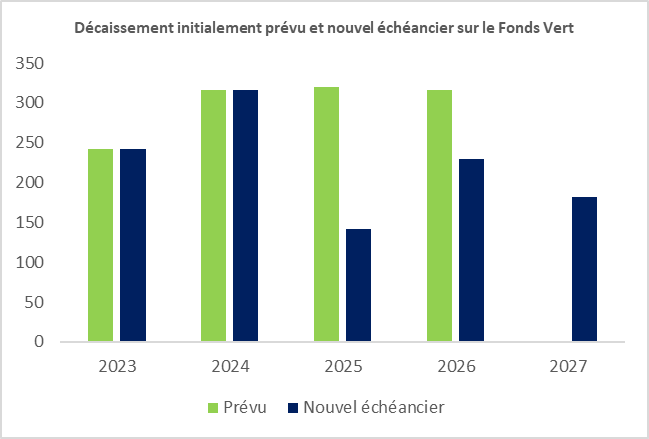

La France a également contribué fortement au Fonds vert pour le climat. En 2019, elle avait doublé sa contribution pour la période 2019-2023, portant son engagement à 1,548 milliard d'euros, sous forme de prêts et de dons.

Par la suite, la France a tout d'abord annulé sa contribution de 415 millions sous forme de prêts et une somme de 83 millions, puis a décalé les versements sur 2026 et 2027. Sa contribution finale devrait s'élever à 1,1 milliard sur 5 ans, contre 1,6 milliard sur 4 ans prévus initialement.

Au total, ses engagements la placent cependant parmi les principaux contributeurs en équivalent-don.

Le Fonds de réponse aux pertes et préjudices constitue une autre avancée importante des dernières années. Créé par la COP28, il vise à apporter un soutien financier face aux dommages irréversibles provoqués par les catastrophes climatiques. Son opérationnalisation s'est poursuivie en 2024 et 2025, notamment sous l'impulsion de la France, qui en a exercé la coprésidence avec l'Afrique du Sud. Bien que le Fonds ait conclu son accord d'hébergement avec la Banque mondiale, assuré la nomination d'un directeur exécutif et engagé ses premiers travaux relatifs à ses modalités d'intervention, son développement demeure encore embryonnaire, tant du point de vue de sa gouvernance que de sa capacité d'action.

Les enjeux politiques du Fonds se cristallisent autour de lignes de fracture anciennes entre pays développés et pays en développement. Les pays bénéficiaires soulignent l'urgence d'un accès rapide, direct et non conditionné aux financements, estimant que les catastrophes climatiques frappent leurs territoires avec une intensité croissante alors qu'ils ont historiquement peu contribué aux émissions mondiales. Les pays développés insistent, quant à eux, sur la nécessité d'asseoir le mécanisme sur des standards élevés de redevabilité fiduciaire et de gouvernance, afin de garantir la transparence et l'efficacité de l'utilisation des fonds.

Le débat ravive en creux la question de la responsabilité historique et de la compensation. Les transferts inconditionnels réclamés par certains États vulnérables sont perçus par certains contributeurs potentiels comme susceptibles d'être assimilés à une reconnaissance implicite d'une dette climatique. Malgré les efforts déployés pour recentrer les discussions sur des aspects opérationnels, la dynamique des travaux demeure donc largement influencée par ces positions de principe.

S'agissant du financement du Fonds, les pays bénéficiaires plaident pour des ressources essentiellement constituées de dons afin de ne pas aggraver leur endettement. Les contributeurs explorent, pour leur part, des instruments financiers innovants et des mécanismes de partage du risque, tout en veillant à la cohérence avec les autres instruments de la finance climat consacrés à l'adaptation et à l'atténuation. La crédibilité du Fonds dépendra de sa capacité à sécuriser des ressources abondantes, stables et adaptées aux réalités des pays les plus exposés. La France a annoncé en 2023 une contribution pouvant aller, sous certaines conditions, jusqu'à 100 millions d'euros, dont 50 millions ont déjà été versés en 2024 et 2025.

Les banques multilatérales de développement jouent également un rôle croissant. La finance climat des banques multilatérales à destination des pays à faible revenu et des pays à revenu intermédiaire a été multipliée par 3,4 en dix ans, passant de 25 milliards de dollars en 2015 à 85,1 milliards de dollars en 2024, dont 26,3 milliards consacrés à l'adaptation. Depuis 2025, l'ensemble des projets de ces banques doit être aligné sur l'Accord de Paris, conformément aux principes communs adoptés en 2021.

Mais la multiplication des institutions de financement a aussi entraîné une fragmentation de l'architecture internationale. Les institutions sont plus nombreuses, leurs mandats peuvent se chevaucher et les coûts de transaction augmentent. Pour les pays bénéficiaires, la complexité des procédures d'accès, des critères d'éligibilité, des calendriers, des exigences de cofinancement et des modalités de reporting constitue un obstacle réel. L'enjeu n'est donc pas seulement d'augmenter les volumes, mais aussi de rendre l'accès aux financements plus simple, plus lisible et plus coordonné. Le schéma figurant en annexe 1 témoigne ainsi de la grande complexité des financements en matière de climat.

b) L'Union européenne et la France demeurent des contributeurs majeurs, mais leurs marges budgétaires se resserrent

L'Union européenne et ses États membres occupent une place centrale dans la finance climat internationale. En 2024, les financements de l'Union européenne ont mobilisé 31,7 milliards d'euros de ressources publiques et 11 milliards d'euros supplémentaires de financements privés en faveur du climat, soit une contribution publique plus de trois fois supérieure à celle de 2013, qui s'élevait à 9,60 milliards d'euros.

Cette contribution européenne est un élément important de crédibilité diplomatique. Elle permet à l'Union de soutenir qu'elle ne se contente pas d'exiger des efforts de réduction d'émissions, mais qu'elle contribue aussi au financement de la transition dans les pays partenaires. Elle constitue également un outil de présence et d'influence, notamment à travers la stratégie Global Gateway.

Global Gateway est la stratégie de l'Union européenne visant à créer des liens plus solides et plus propres entre l'Europe et le monde. Elle est axée sur cinq secteurs : le numérique, le climat et l'énergie, les transports, la santé, ainsi que l'éducation et la recherche. Lancée en 2021, elle doit contribuer à mobiliser jusqu'à 300 milliards d'euros d'investissements en réunissant l'Union européenne, ses États membres et leurs partenaires financiers et de développement dans une logique « Équipe Europe ». Le Fonds européen pour le développement durable Plus est l'un des principaux outils de financement de Global Gateway. Il est déployé par l'intermédiaire d'un éventail d'institutions financières européennes, dont la Banque européenne d'investissement.

Parmi les initiatives européennes, on peut citer la Green Blue Alliance for the Pacific and Timor-Leste qui a apporté près de 500 millions d'euros entre 2021 et 2027 ou les programmes SAFE4ALL, ALBATROSS, et ACACIA qui ont reçu 15 millions d'euros via le fonds Horizon Europe à destination du Ghana, du Kenya, de la Tanzanie, du Zimbabwe, de Madagascar et de l'Afrique du Sud.

Comme le fonds Horizon Europe, dans le secteur de la recherche et de l'innovation, les programmes Interreg (financés par le Fonds européen de développement régional (FEDER)) peuvent également être sollicités afin de renforcer la coopération entre les régions via le financement de projets. Ces programmes peuvent utilement être mobilisés pour les coopérations de nos territoires ultra-marins au sein de leur zone géographique d'influence.

La France, pour sa part, s'est fortement mobilisée en matière de finance climat au cours des dix dernières années. Depuis l'Accord de Paris, elle a multiplié par plus de 2,5 ses financements climat à destination des pays en développement, à travers une palette d'instruments différenciés selon les pays : majoritairement des prêts pour les pays à revenus intermédiaires et davantage de subventions pour les pays les plus vulnérables.

En amont de la COP21, le Président François Hollande avait annoncé le passage du financement climat français de 3 milliards d'euros en 2015 à 5 milliards d'euros annuels en 2020, dont 1,5 milliard consacré à l'adaptation. En 2020, le Président de la République Emmanuel Macron a pris l'engagement de consacrer 6 milliards d'euros par an à la finance climat sur la période 2021-2025, dont un tiers consacré à l'adaptation.

La France plaide ainsi pour une finance climat ambitieuse, afin qu'aucun pays n'ait à choisir entre son développement et la préservation de la planète, en accord avec les principes du Pacte pour la prospérité, les peuples et la planète (4P). Elle s'est fortement engagée dans les négociations du nouvel objectif collectif quantifié, mais aussi dans les initiatives internationales visant à mobiliser l'ensemble des acteurs, notamment lors des One Planet Summit et du Sommet pour un nouveau pacte financier mondial.

Les financements climatiques français sont très majoritairement mis en oeuvre par des canaux bilatéraux, qui représentaient près de 89,8 % des montants engagés en 2023. Le principal vecteur de ces financements est le groupe Agence française de développement (AFD), qui concentre à lui seul 87 % de la finance climat bilatérale française. La finance climat bilatérale versée chaque année via le groupe AFD a été multipliée par 2,5 en dix ans, passant de 2,6 milliards d'euros en 2015 à 6,3 milliards d'euros en 2024.

Les financements consacrés à l'adaptation ont augmenté plus rapidement encore, passant de 20 % de la finance climat bilatérale en 2016 à plus de 40 % en 2024, conformément à la stratégie de l'AFD. Depuis 2015, le groupe AFD a mobilisé près de 60 milliards d'euros en faveur du climat, dans les États étrangers et les outre-mer. Ses financements climatiques ont plus que doublé, passant de 2,5 milliards d'euros en 2015 à 6,3 milliards d'euros en 2024. L'AFD représente aujourd'hui près de 90 % de la finance climat française en direction des pays en développement.

L'AFD a également développé des instruments spécifiques. AdaptAction constitue depuis près de dix ans l'instrument opérationnel post-Accord de Paris pour accélérer l'adaptation dans les pays les plus vulnérables. En soutenant plus de vingt pays dans la structuration de leurs politiques publiques, le renforcement de capacités et la préparation de projets à fort contenu d'adaptation, le programme a déjà catalysé près de 840 millions d'euros de financements.

L'AFD a également tenu les engagements français dans les partenariats pour une transition énergétique juste en Afrique du Sud, au Sénégal, en Indonésie et au Vietnam. Elle intervient aussi sur les émissions de méthane, avec 782,5 millions d'euros de projets financés sur la période 2022-2024 dans les États étrangers et les outre-mer comportant des activités réduisant les émissions de méthane.

Les outre-mer occupent une place spécifique. L'AFD a mobilisé 1,8 milliard d'euros en faveur de projets climat dans les outre-mer et 81 millions d'euros pour la biodiversité depuis 2020. En 2024, 370 millions d'euros ont été engagés dans les outre-mer pour financer des projets en faveur du climat et 14 millions pour des projets en faveur de la biodiversité. L'AFD y déploie des prêts subventionnés, des subventions du Fonds outre-mer et des programmes d'accompagnement comme l'initiative adaptation outre-mer.

L'Agence française de développement (AFD)

L'Agence française de développement (AFD) contribue à mettre en oeuvre la politique de la France en matière d'investissement durable et de solidarité à l'international, conformément aux orientations fixées notamment par la loi de programmation relative au développement solidaire et à la lutte contre les inégalités mondiales du 4 août 202174(*).

Par ses financements, son expertise et sa capacité à mobiliser les acteurs publics et privés, l'AFD répond aux défis de la diplomatie climatique et environnementale française. Elle intervient à l'interface des enjeux de développement, de stabilité internationale et de protection des biens publics mondiaux, en tissant des partenariats durables entre la France et les pays concernés.

Dans sa stratégie « Climat et Développement 2017-2022 », adoptée en 2017, l'AFD a affirmé son ambition de devenir la première banque de développement 100 % compatible avec l'Accord de Paris. Cet engagement s'est traduit par l'évaluation systématique de ses opérations afin d'en vérifier la cohérence avec les trajectoires climatiques. L'AFD veille également à ce que, chaque année, plus de 50 % des financements du Groupe aient un impact direct ou indirect sur le climat.

En 2025, le groupe AFD franchit une nouvelle étape avec l'adoption de sa feuille de route « Planète 2025-2030 » et son engagement à rendre son activité « 100 % alignée avec le Cadre mondial pour la biodiversité de Kunming-Montréal ».

À l'occasion de la Conférence des Nations Unies sur l'Océan (UNOC), l'AFD a illustré son rôle dans la protection des océans par une mobilisation financière, opérationnelle et partenariale à grande échelle : près de 5 milliards d'euros depuis 2019 et un effort annuel de 800 millions d'euros.

Plusieurs fois par an, le Conseil d'administration et les comités de financement spécialisés de l'AFD (Outre-mer, États étrangers, ONG) se réunissent pour approuver les financements de projets.

Parmi ses actions, l'AFD a mis en place plusieurs outils d'accompagnement et de sensibilisation à l'échelle des territoires ultramarins, tels que l'Initiative Adaptation Outre-mer (IAOM), qui vise à planifier et à mettre en oeuvre des solutions de résilience, ou le Programme pour l'efficacité énergétique des bâtiments (PEEB), en partenariat avec l'ADEME.

Afin d'apporter une réponse globale à des problématiques transfrontalières et de favoriser l'insertion régionale entre les Outre-mer et leurs pays voisins, l'AFD déploie une approche conçue autour de trois bassins océaniques : Atlantique, Indien et Pacifique.

Source : AFD

Par exemple, le programme « Trois Océans », lancé en 2019, financé par l'AFD et mis en oeuvre par la Croix-Rouge française, contribue à réduire l'impact des catastrophes naturelles, des crises sanitaires et des effets du changement climatique sur certaines populations des trois bassins océaniques.

De même, lancée en 2020, l'initiative Kiwa est un fonds multi-bailleurs visant à renforcer la résilience des écosystèmes, des communautés et des économies des îles du Pacifique face aux impacts du changement climatique, en protégeant et en restaurant la biodiversité. Dotée de 79,3 millions d'euros, dont 39,7 millions d'euros apportés par l'AFD, elle finance des projets de solutions fondées sur la nature (agroforesterie, santé des bassins versants, gestion communautaire des pêches...), tout en favorisant la coopération régionale.

L'AFD joue un rôle central dans la construction de coalitions et d'espaces de confiance avec les pays partenaires, en inscrivant son action dans une logique de partenariat de long terme, fondée sur la construction des trajectoires de développement par les pays eux-mêmes. Elle permet également de peser sur les normes en diffusant des standards exigeants auprès de ses partenaires, tant publics que privés. Enfin, en finançant la recherche sur les enjeux climatiques et environnementaux, l'AFD contribue à la lutte contre la désinformation climatique. Elle a notamment développé, avec le ministère de l'Éducation nationale, des dispositifs pédagogiques diffusés dans plus de 400 établissements et ayant touché plus de 200 000 élèves.

En 2025, le groupe Agence française de développement a engagé 13,7 milliards d'euros pour contribuer à la réalisation des objectifs de développement durable (ODD). Ses ressources de financement proviennent d'emprunts contractés par le Groupe, notamment auprès des marchés financiers, ainsi que de subventions publiques de l'État français, de l'Union européenne et d'autres bailleurs.

L'AFD ajuste au plus près les conditions financières qu'elle propose à ses partenaires (subventions, prêts bonifiés, prêts à conditions de marché, garanties...) selon leur situation économique et l'objet du financement, qui varient fortement.

La baisse des ressources budgétaires qui lui sont allouées a néanmoins pour conséquence de déformer son portefeuille, au détriment des pays les plus vulnérables, des secteurs sociaux et des financements sous forme de dons. En effet, les prêts représentent désormais environ 90 % de l'activité totale, contre 10 % pour les dons. À titre de comparaison, en 2023, cette répartition était de 80 % de prêts et 20 % de dons.

Dans ce contexte, il est essentiel d'ériger la lutte contre le changement climatique au rang de priorité de l'AFD. Il est nécessaire de sanctuariser sa capacité d'actions, ses financements fléchés « climat » et d'orienter prioritairement ses actions vers les pays les plus vulnérables et les territoires les plus exposés aux effets du dérèglement climatique. Cette orientation suppose de veiller à l'équilibre entre prêts et dons, afin que les contraintes budgétaires ne réduisent pas l'accès des partenaires les plus fragiles aux financements nécessaires à leur adaptation.

Cette action bilatérale est complétée par d'autres instruments : prêts du Trésor, FASEP, Fonds de solidarité pour les projets innovants, projets PISCCA et Fonds français pour l'environnement mondial.

Le Fonds Français pour l'environnement mondial (FFEM) constitue un instrument bilatéral spécifique, créé pour financer des projets de préservation de l'environnement dans les pays en développement. Depuis sa création en 1994, il a financé plus de 420 projets, pour un montant total de 530 millions d'euros de crédits budgétaires, mobilisant plus de 5 milliards d'euros de cofinancements.

Le FFEM soutient, par exemple, de manière concrète la mise en place d'aires protégées à gouvernance partagée, le déploiement de solutions fondées sur la nature pour lutter contre l'érosion côtière, l'accompagnement de l'adaptation des villes aux événements naturels extrêmes, le développement de l'éco-construction, de filières agricoles sans déforestation et sans pesticide, d'alternatives au plastique, ou de financement innovant de la conservation de la biodiversité.

En plaçant l'innovation au coeur de son action et en privilégiant l'accompagnement de projets pilotes, le FFEM occupe une place, complémentaire de l'AFD et singulière parmi les bailleurs de fonds internationaux bilatéraux. Par ailleurs, l'association FFEM/AFD permet de tester des solutions pilotes avec le FFEM sur subvention et de les déployer avec l'AFD via des prêts (comme au Maroc et au Mexique pour le modèle des parcs naturels).

La France contribue également aux principaux fonds multilatéraux rattachés à la Convention-cadre des Nations unies sur les changements climatiques et est actionnaire des grandes banques multilatérales de développement. En 2023, 50 % des financements climat bilatéraux français ont été dirigés vers les pays à faible revenu et les pays à revenu intermédiaire de tranche inférieure. L'Afrique représente la première région bénéficiaire : elle a reçu près de 2,5 milliards d'euros de financements bilatéraux en flux en 2023 et, sur la période 2018-2024, 36 % de la finance climat du groupe AFD lui ont été alloués.

Cette mobilisation fait de la France l'un des contributeurs importants de la finance climat. Cependant, elle se heurte désormais à un contexte budgétaire contraint. La baisse de certaines contributions, notamment au Fonds pour l'environnement mondial, témoigne des tensions existantes entre les ambitions diplomatiques françaises et les marges financières disponibles. Cette tension oblige à mieux cibler les financements, à préserver les ressources concessionnelles pour les pays les plus vulnérables et à développer de nouveaux instruments permettant de mobiliser davantage de capitaux sans accroître indéfiniment la dépense budgétaire directe.

Toutefois, certaines études75(*) remettent en cause l'intégrité climatique de ces financements internationaux. Ainsi, sur 63 000 projets étudiés, près de la moitié ne seraient pas liés au climat. De même, près des deux-tiers des projets d'atténuation ou d'adaptation seraient classés dans de mauvaises catégories rendant difficile la vérification de l'atteinte de chacun des objectifs de financements.

Ces incertitudes pourraient conduire à promouvoir la création d'une autorité indépendante qui validerait l'intégrité de ces données76(*).

2. Des financements encore insuffisamment adaptés aux capacités et aux besoins

a) La structure des financements révèle des limites persistantes

Derrière les montants globaux, la structure des instruments utilisés demeure un enjeu central. La finance climat française repose majoritairement sur les prêts, qui représentaient 80 % des volumes en 2024, contre 18 % de dons. La grande majorité des prêts étant concessionnels, l'intégration de leur équivalent-don conduit à estimer que l'élément de don réel de la finance climat publique française atteint environ 33 % en 2023. Cette part est toutefois jugée trop faible par les partenaires des pays en développement et par la société civile.

Cette question est particulièrement sensible pour les pays les plus vulnérables. Les États insulaires en développement et les pays les moins avancés disposent souvent de capacités d'endettement limitées. Pour eux, un prêt même concessionnel peut aggraver une situation budgétaire déjà fragile. Les projets d'adaptation, de pertes et préjudices ou de résilience exigent fréquemment des dons ou des instruments très concessionnels.

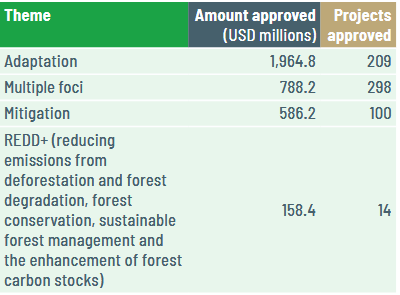

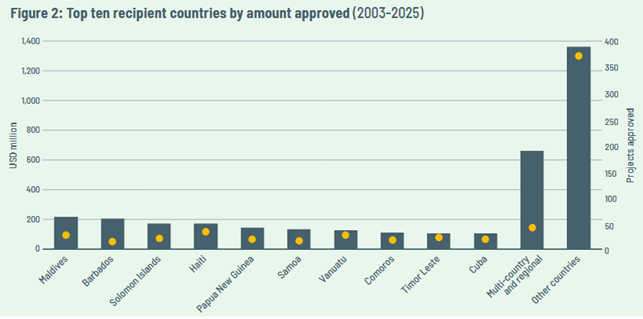

Au cours des années observées, les financements climat en direction des pays les moins avancés et des États insulaires ont augmenté. Le financement climatique pour les États insulaires a été multiplié par plus de trois depuis 2016, atteignant 3,2 milliards de dollars en 2022. Entre 2016 et 2022, les pays les moins avancés et les États insulaires ont bénéficié respectivement d'une moyenne annuelle de 14,2 milliards de dollars et de 2 milliards de dollars, soit 17 % et 2 % du total du financement climatique fourni et mobilisé.

Les fonds climatiques multilatéraux ont également bénéficié aux États insulaires, mais les montants demeurent limités au regard des besoins. Dans son étude de mars 2026, le Climate Funds Update indique que les 39 États insulaires ont bénéficié de 3,5 milliards de dollars issus des fonds climatiques multilatéraux entre 2003 et 2025, finançant 621 projets. Ce financement est indispensable pour des pays qui ne sont responsables que d'environ 0,5 % des émissions historiques, mais subissent de plein fouet les conséquences du changement climatique.

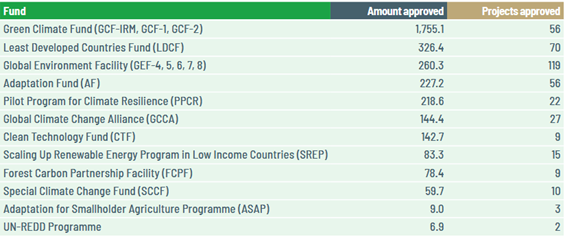

Répartition des interventions des fonds multilatéraux en millions de dollars dans les États insulaires

Source : Climate Funds Update - 2026

Plus généralement, les obstacles à l'accès à la finance climat demeurent nombreux : complexité et faible lisibilité des mécanismes disponibles, critères d'éligibilité difficiles à comprendre, conditions d'accès exigeantes, exigences de cofinancement, manque de capitalisation des retours d'expérience, faibles capacités locales en ingénierie administrative et financière. Dans certains de nos territoires ultra-marins, des barrières juridiques et économiques liées à leur statut institutionnel peuvent limiter l'accès à certains fonds ou financements, notamment ceux issus de l'aide publique au développement.

Ces obstacles conduisent souvent les porteurs de projets à privilégier les subventions directes, plus simples à obtenir, mais plus limitées et pas toujours adaptées aux besoins de long terme. La mise en place de structures d'appui, de bureaux d'accompagnement, d'assistance technique et de méthodes d'évaluation préalable des projets est donc indispensable. La mobilisation de la finance climat ne dépend pas seulement de l'existence de fonds ; elle dépend de la capacité des territoires et des États à transformer leurs priorités en projets finançables.

b) Un cadre juridique à préserver mais des contributions à rééquilibrer

Un tiers de siècle après l'adoption de la CCNUCC, le monde économique s'est profondément transformé. Comme le relève Sylvie Lemmet, ancienne ambassadrice déléguée à l'environnement77(*), en 2024, quatorze pays en transition de l'Annexe I, qui ne sont pas inclus dans l'Annexe II des donateurs, ont des niveaux de PIB par habitant supérieurs à ceux de la Grèce qui fait pourtant partie de l'Annexe II. C'est aussi le cas pour dix pays en développement non Annexe I.

La finance climat se heurte à une difficulté structurelle : l'architecture issue de de la Convention de Rio de Janeiro repose encore largement sur une distinction entre pays développés et pays en développement qui ne correspond plus entièrement aux réalités économiques et climatiques actuelles.

Comme l'indique Sylvie Lemmet78(*), qui a été entendue par le rapporteur, les pays Annexe II , c'est-à-dire les pays donateurs historiques, représentaient une part beaucoup plus importante de l'économie mondiale en 1992 qu'aujourd'hui. Ils représentaient 66 % de la richesse mondiale au moment de la création du cadre, contre environ 33 % aujourd'hui. 14 pays de l'Annexe I, non inclus dans l'Annexe II et 10 pays non Annexe I ont un PIB par habitant supérieur au dernier pays de l'Annexe II. À l'inverse, plusieurs pays encore classés comme pays en développement sont devenus de grands émetteurs, de grandes puissances économiques ou des investisseurs internationaux importants.

Au total, ce sont donc 24 pays qui ont un niveau de richesse équivalent ou supérieur au moins riche des pays donateurs, soit un doublement du nombre de pays qui pourraient être donateurs. L'Agence française de développement (AFD) note79(*) que 61 pays, soit plus de 30 % de la communauté des nations, sont alternativement développés ou en développement selon des nomenclatures internationales différentes.

Évolution des PIB courant respectifs depuis l'adoption de la CCNUCC

|

Part PIB courant en $ PPA |

1990 |

2000 |

2024 |

|

Pays Annexe I |

72 % |

61 % |

42 % |

|

dont pays Annexe II |

66 % |

56 % |

33 % |

|

Non Annexe I |

28 % |

39 % |

58 % |

Source : Banque mondiale, PIB en dollars internationaux courants, PPA, cités par Sylvie Lemmet.

Sylvie Lemmet note encore que ce basculement se traduit également en termes d'émissions : les pays de l'Annexe I, qui devaient diminuer les premiers leurs émissions et pesaient 61 % des émissions du monde en 1990, en représentent désormais moins du tiers, et les pays « donateurs » seulement 22 %. Les pays en développement émettent désormais 70 % des émissions mondiales contre 39 % en 1990, même si cet effet ciseau est largement le fait des pays à revenu intermédiaire de la tranche supérieure.

GES des pays CCNUCC en proportion du total des émissions de GES hors aviation et transport maritime

|

Emissions tous GES |

1990 |

2024 |

|

Pays Annexe I |

61 % |

30 % |

|

dont pays Annexe II |

41 % |

22 % |

|

Non Annexe I |

39 % |

70 % |

Source : EDGAR (Emissions Database for Global Atmospheric Research) Community GHG

Database (a collaboration between the European Commission, Joint Research Centre (JRC), the

International Energy Agency (IEA), and comprising IEA-EDGAR CO2, EDGAR CH4, EDGAR N2O,

EDGAR F-GASES version EDGAR_2025_GHG (2025) European Commission., cités par Sylvie Lemmet.

Au plan historique, depuis 1850, les pays donateurs de l'Annexe II ne sont désormais responsables que de 43 % des émissions cumulées du monde, contre près de la moitié pour les pays en développement. Selon le PNUE80(*), la Chine a désormais le même niveau d'émissions cumulées mondiales que l'Europe et émet 30 % des gaz à effet de serre du monde, quand l'Europe ne représente que 6 % des émissions mondiales.

|

Total des émissions de GES en 2023 |

Évolution des émissions totales de GES 2022-2023 |

Émissions de GES par habitant en 2023 |

Émissions historiques de CO2 1850-2022 |

|

|

MtCO2e (% total) |

% |

tCO2/habitant |

GtCO2e (% du total) |

|

|

Chine |

16 000 (30) |

+5,2 |

11 |

300 (12) |

|

Etats-Unis |

5 970 (11) |

-1,4 |

18 |

527 (20) |

|

Inde |

4140 (8) |

+6,1 |

2,9 |

83 (3) |

|

Union européenne |

3 230 (6) |

-7,5 |

7,3 |

301 (12) |

|

Fédération de Russie |

2 660 (5) |

+2 |

19 |

180 (7) |

|

Brésil |

1 300 (2) |

+0,1 |

6 |

119 (5) |

|

Union africaine |

3 190 (6) |

+0,7 |

2,2 |

174 (7) |

|

PMA |

1 720 (3) |

+1,2 |

1,5 |

114 (4) |

|

G20 (excl. UA) |

40 900 (77) |

+1,8 |

8,3 |

1 990 (77) |

Source : PNUE, Emissions gap report 2024, p. XIII, cité par Sylvie Lemmet.

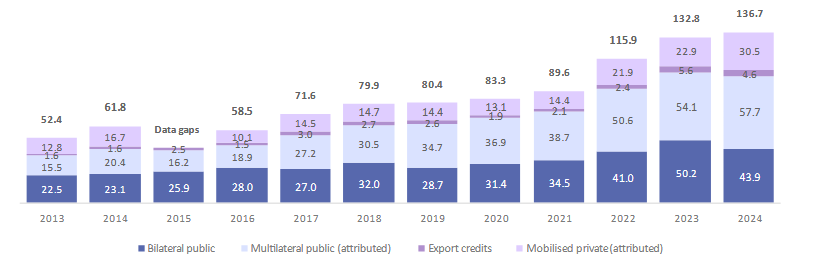

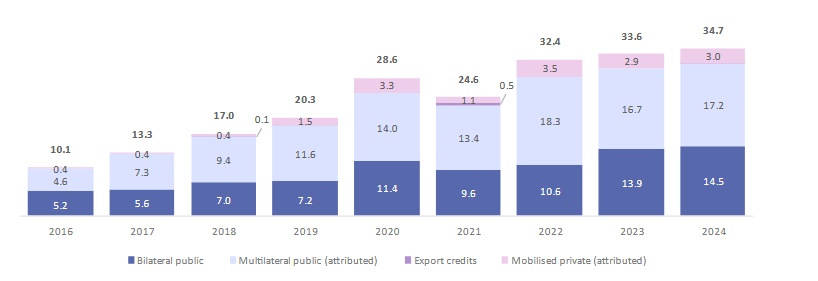

Selon le rapport 2026 de l'OCDE sur le financement climatique fourni et mobilisé par les pays développés, ce dernier atteint 136,7 milliards de dollars en 2024. De même, la finance climat affectée à l'adaptation a atteint 34,7 milliards de dollars en 2024 contre 86,9 milliards de dollars pour l'atténuation et 15,1 milliards de dollars pour des projets portant sur les deux.

Montants du financement climatique entre 2013 et 2024 en milliards de dollars.

Financement de l'adaptation entre 2016 et 2024 en milliards de dollars.

Source OCDE - rapport 2026 sur la financement climatique fourni et mobilisé par les pays développés entre 2013 et 2014.

Toutefois, derrière ces montants globaux, les disparités sont importantes. En 2020, trois pays (Japon, Allemagne et France) finançaient 70 % de l'aide bilatérale. Selon une étude de 2023 de l'Oversea Developpement Institute (ODI), si l'on prend en compte la population, le revenu national brut et les émissions cumulées, la Norvège, la France, la Suède et le Japon sur-contribuent de plus de 200 % par rapport à ce que serait leur « juste part ».

En effet, les pays de l'annexe II qui représentaient 41 % des émissions globales de gaz à effet de serre en 1990, n'en représentent plus que 22 % en 2024 dont 6,3 % pour l'Union européenne.

Cette évolution rend la question de l'élargissement de la base des contributeurs difficile mais nécessaire et a été soulevée à de maintes reprises devant la mission d'information. Les pays développés demandent que les grandes puissances émergentes, notamment la Chine, l'Inde et les pays du Golfe, soient davantage associées aux mécanismes de financement climatique. Les pays en développement rappellent, de leur côté, que le principe des responsabilités communes mais différenciées demeure au coeur de la Convention et de l'Accord de Paris.

Il ne s'agit pas de remettre en cause de jure les équilibres juridiques fondamentaux de l'Accord de Paris, mais de mieux tenir compte de facto de l'évolution des capacités respectives et des responsabilités actuelles. Certains critères peuvent être mobilisés : PIB par habitant, statut au sein de l'OCDE, appartenance à la liste du Comité d'aide au développement (CAD), capacités financières, émissions actuelles, émissions cumulées, rôle d'investisseur international. Leur prise en compte pourrait faire passer de 23 pays donateurs historiques à une cinquantaine de pays.

Cette évolution devrait être conduite avec prudence. Elle ne doit pas détourner les financements des pays les plus vulnérables ni affaiblir le principe de différenciation. Elle doit plutôt permettre de mieux distinguer les grands émergents et puissances financières des pays les moins avancés et des États insulaires. Les premiers doivent être davantage appelés à contribuer ou à cofinancer. Les seconds doivent rester prioritaires dans l'accès aux dons et aux instruments concessionnels.

Cette question devient incontournable dans un contexte de contraintes budgétaires européennes et françaises. La soutenabilité de la finance climat suppose de reconnaître que le financement mondial de la transition ne pourra pas reposer uniquement sur l'Europe et les contributeurs historiques. Les dispositions de l'Accord de Paris offrent d'ailleurs de nouvelles marges de manoeuvre en reconnaissant le principe de « capacités respectives » qui vient compléter celui de « responsabilités communes mais différenciées ».

Recommandation n° 9 : Assumer que le financement mondial de la transition climatique ne pourra plus reposer principalement sur l'Europe et renforcer la participation financière des grandes puissances émergentes, notamment la Chine, l'Inde et les pays du Golfe, aux mécanismes de financement climatique, sans remettre en cause les équilibres juridiques fondamentaux de l'Accord de Paris.

Une deuxième piste de réforme viendrait d'une nouvelle diplomatie climatique qui serait plus « transactionnelle ». L'Europe ne soutiendrait ainsi que les pays qui prennent eux-mêmes des engagements crédibles dans l'Accord de Paris.

Le 16 mars 2026, la ministre de la transition écologique Monique Barbut a menacé de bloquer 500 millions d'euros de financements pour la décarbonation à l'Inde tant que celle-ci n'aurait pas remis sa CDN (Elle l'a finalement déposée le 24 avril dernier). Elle milite activement pour que des clauses climatiques contraignantes soient fixées dans les accords commerciaux signés par l'Union européenne. Ne pas le faire nous exposerait à des conflits commerciaux, car nous avons des mécanismes, comme le MACF, qui s'appliqueront de toute façon.

L'inclusion de clauses climatiques dans les accords commerciaux

Dans sa stratégie renouvelée pour le développement durable de juin 2006, le Conseil de l'Union européenne affirme sa volonté de mettre le commerce au service du développement durable. En conséquence, l'Union européenne introduit, pour la première fois, dans l'accord de libre-échange signé avec la Corée du Sud en 2011, un chapitre « Commerce et Développement durable » (CDD). De tels chapitres sont depuis intégrés à tous les accords commerciaux

Toutefois, comme le montre l'étude réalisée en 2023 par l'Institut Veblen81(*), la portée et le champ d'application de ces articles restent limités et les clauses sont rarement activées.

De nouvelles évolutions ont été amorcées par la Commission européenne en 2021 avec sa communication « réexamen de la politique commerciale - une politique commerciale ouverte, durable et ferme », qui fait du respect de l'accord de Paris une composante essentielle des accords de commerce et d'investissements futures82(*), et en 2022 avec la nouvelle stratégie en matière d'accord commerciaux, « la force des partenariats commerciaux: ensemble pour une croissance économique verte et juste »83(*), qui souhaite étendre la possibilité d'appliquer des sanctions commerciales en cas de manquement aux obligations fixées dans les chapitres CDD.

L'Accord de Paris mentionné dans les CDD devient également un « élément essentiel » des nouveaux accords commerciaux. Toutefois, la rédaction de ces clauses est très différente selon les partenaires commerciaux concernés. L'accord de libre-échange avec la Nouvelle-Zélande de 2022 prévoit que les parties s'engageaient à prendre des sanctions en cas « d'actions ou d'omissions allant matériellement à l'encontre de l'objet et du but de l'Accord de Paris ». À contrario, les clauses prévues dans l'accord de libre-échange avec les pays du MERCOSUR sont plus floues. Elles « reconnaissent le rôle du commerce dans la réponse à la menace urgente du changement climatique » et que chaque partie prenante doit « rester membre, de bonne foi, à la CCNUCC et à son accord de Paris ». En cas de retrait de cet accord, des « consultations urgentes » doivent être menées avant une possible suspension de l'accord commercial pour la Partie incriminée. L'accord de libre-échange avec l'Inde prévoit d'ailleurs la promotion de politiques et mesures contribuant aux CDN respectives et la création d'un comité de suivi des dispositions des articles CDD.

Au 23 juin 2026, 56 sur les 196 Parties à l'Accord de Paris n'avaient toujours pas soumis leur nouvelle CDN (soit 28%). C'est le cas notamment de l'Argentine, du Sénégal, du Vietnam et des Philippines mais aussi de l'Égypte, de l'Algérie et de la République Démocratique du Congo qui reçoivent une partie importante des financements climatiques.

Recommandation n°25 : Conditionner progressivement les soutiens financiers internationaux auxquels participe la France au respect des engagements climatiques internationaux, tout en tenant compte des capacités de développement des États les plus vulnérables.

c) Les initiatives internationales récentes cherchent à changer d'échelle

Face à l'ampleur des besoins, plusieurs initiatives internationales ont été lancées pour réformer l'architecture financière et mobiliser de nouvelles ressources.

La feuille de route de Bakou à Belém, vers 1 300 milliards de dollars, constitue un cadre de référence pour coordonner les efforts des gouvernements, des institutions multilatérales, du secteur privé et de la société civile. Elle repose sur cinq piliers, souvent présentés sous la forme des « 5 R ».

Le premier pilier vise à reconstituer les ressources, en augmentant les dons, les financements concessionnels et les capitaux à faible coût. Le deuxième vise à rééquilibrer l'architecture financière, notamment en allégeant le fardeau de la dette grâce à des clauses de dette résiliente au climat et à des échanges dette-nature ou dette-climat. Le troisième vise à recanaliser la finance privée transformatrice, en réduisant le coût du capital grâce aux garanties, aux fonds de fonds et aux instruments de réduction des risques. Le quatrième vise à rénover les cadres d'investissement, notamment par la création de plateformes nationales de coordination alignées sur les contributions nationales et les plans d'adaptation. Le cinquième vise à remodeler l'architecture financière internationale et certaines réglementations prudentielles, afin de mieux intégrer les risques climatiques et d'éviter de pénaliser les investissements verts dans les économies en développement.

Cette feuille de route cherche à transformer les promesses politiques en investissements tangibles dans des secteurs comme l'énergie propre, la protection de la nature et l'adaptation aux catastrophes. Elle souligne également l'importance d'une solidarité financière internationale face aux alertes scientifiques sur l'urgence planétaire.

L'initiative de Bridgetown, lancée en 2022 par la Première ministre de la Barbade, Mia Amor Mottley, propose également une refonte profonde du système financier international afin de mieux soutenir les pays vulnérables face aux crises climatiques. Sa version 2.0, publiée en 2023, repose sur plusieurs axes : fournir des liquidités immédiates grâce à la réallocation de droits de tirage spéciaux (DTS)84(*), restaurer la viabilité de la dette notamment avec l'inclusion systématique de clauses de suspension de la dette en cas de catastrophe naturelle (Debt Pause Clauses)85(*), mobiliser l'investissement privé (objectif de plus de 1 500 milliards de dollars par an), augmenter les prêts publics pour les objectifs de développement durable, réformer la gouvernance des institutions financières internationales, et soutenir un système commercial vert et juste.

La version 3.0, présentée en septembre 2024, met l'accent sur des mécanismes d'exécution plus précis. Elle propose notamment la création d'une facilité de financement contingent universel, la réforme des analyses de viabilité de la dette afin de mieux valoriser les investissements dans l'adaptation et le capital naturel, le triplement des ressources de l'Association internationale de développement d'ici 2030, une nouvelle émission de droits de tirage spéciaux, l'élargissement des clauses de suspension de la dette aux crises alimentaires et sanitaires, et de nouvelles taxes internationales progressives.

Dans le même esprit, le Pacte de Paris pour les peuples et la planète, adopté en 2023 (4P), repose sur quatre principes : aucun pays ne doit avoir à choisir entre la réduction de la pauvreté et la transition écologique ; chaque nation doit définir sa propre stratégie de transition ; une mobilisation massive de financements publics est nécessaire pour les économies vulnérables ; les financements privés doivent être mobilisés à une plus grande échelle.

Le sommet Africa Forward, organisé par le Kenya et la France à Nairobi en mai 2026, s'inscrit dans cette dynamique. Il vise à renforcer les partenariats entre l'Afrique et la France pour l'innovation et la croissance, en associant l'Union européenne, l'Union africaine, les institutions financières internationales et les banques de développement. Il prolonge l'esprit du Pacte de Paris, en insistant sur la nécessité de partenariats co-construits, adaptés aux priorités nationales et financièrement crédibles.

La France, le Kenya et la Barbade ont également lancé la Global Solidarity Levies Taskforce, qui travaille sur les contributions internationales de solidarité. L'objectif est de créer des instruments fiscaux internationaux innovants pour financer le climat et le développement, avec des propositions relatives au transport maritime, à l'aviation, aux énergies fossiles, aux transactions financières et au prix du carbone. Dans ce cadre, une coalition internationale sur l'aviation a été lancée en 2025 afin de créer une contribution internationale sur les voyageurs premium. L'objectif de la France et de ses partenaires est d'élargir cette coalition.

Ces initiatives montrent que la finance climat entre dans une nouvelle phase. Elle ne peut plus reposer uniquement sur des contributions budgétaires classiques. Elle doit mobiliser des instruments fiscaux internationaux, des garanties, des réallocations de liquidités, des mécanismes de dette, des assurances, des marchés carbone et des instruments privés mieux encadrés.

3. Le passage d'une logique de volumes à une logique d'investissabilité

a) Le coût du capital, angle mort de la finance climat

Le débat international reste trop souvent centré sur les montants. Or les conditions de financement sont tout aussi déterminantes. Le coût du capital est l'un des obstacles les plus importants à la mise en oeuvre de la transition dans les économies émergentes et en développement.

Dans de nombreux pays, le coût de la dette et le rendement exigé par les investisseurs sont beaucoup plus élevés que dans les économies avancées. Cette situation reflète des risques réels, mais aussi des risques perçus : risque politique, risque de change, instabilité réglementaire, faible profondeur des marchés financiers locaux, incertitude sur les revenus, qualité des projets, faiblesse des garanties.

Pour les infrastructures climatiques, cet écart est décisif. Un projet d'énergie renouvelable, de réseau électrique, d'eau, de transport urbain ou d'adaptation côtière peut être techniquement pertinent, mais ne pas atteindre le stade du financement si son coût du capital est trop élevé. Dans certains cas, les coûts financiers sur la durée du projet peuvent doubler le coût total.

Cette réalité impose de changer de perspective. La diplomatie financière ne doit pas seulement chercher à augmenter les volumes, comme l'indique Yannick Glémarec, elle doit chercher à réduire les risques et le coût du capital. Cela suppose de mobiliser les bons instruments au bon moment.

Les dons sont indispensables pour les pays les plus vulnérables, les études de faisabilité, les politiques publiques, les systèmes d'alerte, les projets d'adaptation sans revenus directs et le renforcement des capacités.

Les prêts concessionnels permettent de réduire le coût de la dette, d'allonger les maturités et de rendre soutenables certains investissements publics.

Les garanties peuvent couvrir certains risques et attirer des financements privés. Elles sont particulièrement utiles lorsque le risque perçu par les investisseurs est supérieur au risque réel. Yannick Glémarec indique que sur l'objectif des 1 300 milliards d'investissements, près de 600 milliards devront venir du secteur privé et 75 % auront besoin de garanties.

La finance mixte (blended finance) peut combiner financements publics concessionnels et capitaux privés, à condition d'être utilisée avec rigueur. Elle ne doit pas servir à subventionner indistinctement des investisseurs privés, mais à corriger des défaillances de marché. Elle repose sur :

- l'atténuation des risques (de-risking) : les investisseurs non commerciaux acceptent souvent de supporter les premières pertes (tranches "junior") ou fournissent des garanties et des assurances pour protéger les capitaux privés notamment des prêts en monnaie locale pour éviter le risque de change ;

- l'assistance technique : des subventions sont utilisées pour renforcer les capacités des porteurs de projets (Project preparation funds), réduire les coûts de transaction et améliorer la conception des transactions pour les rendre "bancables" ;

- les incitatifs de marché : des paiements basés sur les résultats ou des subventions d'intérêt peuvent être accordés pour encourager l'investissement dans des secteurs ou des régions difficiles (outcomes-based payments). Les fonds publics ne sont versés que si des indicateurs de performance sociale ou environnementale prédéfinis sont atteints, ce qui réduit le risque d'inefficacité pour le donateur.

Les obligations vertes, bleues ou liées à des objectifs de durabilité peuvent mobiliser des investisseurs institutionnels, mais elles exigent des cadres de certification robustes et une capacité d'accès aux marchés.

Les échanges dette-climat ou dette-nature peuvent libérer de l'espace budgétaire, mais ils restent complexes et ne peuvent constituer une réponse de masse à court terme.

Les assurances climatiques peuvent renforcer la résilience budgétaire, mais elles soulèvent un enjeu d'accessibilité pour les pays les plus exposés.

Enfin, les plateformes-pays peuvent réduire la fragmentation de l'offre financière en organisant les priorités d'investissement, la coordination des bailleurs et la mobilisation des financements privés.

Le rapport de 2025 de l'International Development Finance Club (IDFC)86(*) identifie plusieurs nouveaux outils et mécanismes financiers innovants mis en oeuvre par ses membres pour de-risquer les projets verts et mobiliser des capitaux privés.

Des instruments financiers spécifiques :

- prêts souverains liés à la durabilité et conversions de dette (Debt-for-Nature Swaps) : La Development Bank of Latin America (CAF) a approuvé un mécanisme de prêt lié à des objectifs climatiques et sociaux (PIVOCS) au Mexique, où les coûts de financement sont réduits si les cibles sont atteintes. Elle a également soutenu une structure d'échange de dette contre nature87(*) de 1 milliard de dollars au Salvador pour la conservation du bassin de la rivière Lempa, avec le soutien d'assurances-risques fournies par la US International Development Finance Corporation (DFC) ;

- fonds durable (Sustainable Fund) : La Nacional Financiera S.N.C (NAFIN) a créé un mécanisme fiduciaire pour canaliser des ressources non remboursables (dons de donateurs) vers des programmes publics comme le transport durable ;

- mécanisme de partage partiel des risques pour l'efficacité énergétique (PRSF) : La Small Industries Development Bank of India (SIDBI) utilise ce programme de garantie pour encourager l'investissement privé dans les projets d'efficacité énergétique mis en oeuvre par des sociétés de services énergétiques (ESCO).

Des mécanismes de résilience et de transition :

- clause de dette résiliente au climat : La Japan International Cooperation Agency (JICA) a lancé un programme pilote permettant à 16 pays insulaires du Pacifique de différer le remboursement de leurs prêts jusqu'à deux ans après une catastrophe naturelle majeure ;

- actions vertes (Green Shares) : L'Africa Finance Corporation (AFC) a sécurisé un investissement de 30 millions de dollars de la part de la Banque Africaine de Développement pour ces actions innovantes destinées à catalyser le financement de projets climatiques ;

- Ireme Invest : La Development Bank of Rwanda (BRD) a lancé cette facilité d'investissement vert pour soutenir les besoins de transition du secteur privé national ;

Ainsi que des outils stratégiques et plateformes collaboratives :

- Global Financing Playbook : développé en partenariat avec l'Asian Infrastructure Investment Bank (AIIB) et le Programme des Nations Unies pour le développement (PNUD), cet outil aide à aligner les flux financiers sur les priorités nationales de développement et de climat ;

- Mécanismes de l'Article 6 de l'Accord de Paris : L'IDFC explore des mécanismes de crédits carbone pour débloquer des financements additionnels pour l'atténuation (programme ProFloresta+ au Brésil) ;

- Plateformes de pays (Country Platforms) : Ces cadres coordonnent diverses sources de financement autour de programmes nationaux cohérents, tels que le Just Energy Transition Partnership (JETP) en Afrique du Sud88(*) ou la plateforme de transformation écologique (BIP) au Brésil.

L'adaptation est le domaine où les limites de la finance climat sont les plus visibles. Les pays vulnérables subissent déjà les conséquences du changement climatique : inondations, sécheresses, cyclones, montée du niveau de la mer, insécurité alimentaire, stress hydrique, risques sanitaires. Ils demandent des financements pour protéger les populations, adapter les infrastructures, renforcer les systèmes d'alerte, sécuriser l'eau, préserver les littoraux et anticiper les catastrophes.

Or l'adaptation est souvent moins attractive pour les investisseurs privés que l'atténuation. Un projet d'énergie renouvelable peut générer des revenus par la vente d'électricité. Un projet d'efficacité énergétique peut produire des économies mesurables. Un projet de transport peut générer des recettes tarifaires. À l'inverse, une digue, un système de drainage, une restauration de mangrove, un plan de prévention ou une politique de résilience sanitaire produisent surtout des bénéfices collectifs : dommages évités, vies protégées, pertes économiques réduites. Ces bénéfices sont considérables, mais difficiles à transformer en flux financiers.

C'est pourquoi l'adaptation dépend fortement des financements publics et concessionnels. Il serait irréaliste de penser que le secteur privé financera seul la protection des populations vulnérables. Le rôle des États, des banques multilatérales et des bailleurs bilatéraux restera central.

Cette analyse conduit à mobiliser davantage l'expertise financière française afin de développer des instruments innovants de finance climat, notamment dans les domaines assurantiels, obligataires et de mutualisation des risques. Elle justifie également de promouvoir une amélioration de la qualité et de la transparence des données climatiques et financières, afin de réduire le coût du financement pour les pays les moins avancés et les États vulnérables. Elle conduit enfin à étudier la création de mécanismes publics internationaux de garantie permettant de sécuriser les investissements climatiques dans les pays à risque élevé.

Recommandation n° 11 : Être un acteur clé de la réflexion sur les financements climat, les mécanismes d'échange les plus appropriés en application de l'article 6 de l'Accord de Paris, la qualité des crédits carbones ainsi que leurs impacts en termes de développement local et de biodiversité.

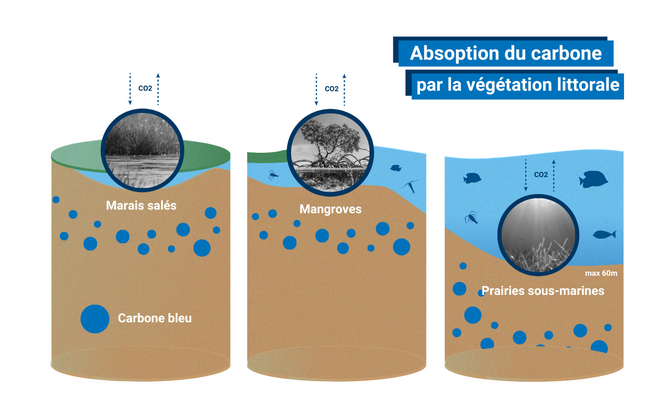

b) Le carbone bleu : prendre en compte la contribution des océans

L'AFD a lancé la facilité « Blue Carbon », doté de 6 millions d'euros sur 4 ans (2024-2028), pour renforcer la connaissance, soutenir les politiques publiques locales et pour tester de nouveaux mécanismes de financement dédiés à la préservation à long terme des écosystèmes marins.

En 2009, un rapport de référence, réalisé sous l'égide du Programme des Nations unies pour l'environnement (PNUE) et de l'Organisation des Nations unies pour l'alimentation et l'agriculture (FAO) : « Blue carbon : the role of healthy oceans in binding carbon » (Nelleman et al., 2009) officialise le rôle du carbone bleu, c'est-à-dire du carbone organique capturé et stocké par l'océan dans les écosystèmes côtiers végétalisés (mangroves, marais salés et prairies sous-marines) dans le cycle du carbone.

Source : A. Huescar Barber/AIEA

Ce « carbone bleu » n'est généralement pas comptabilisé dans les inventaires nationaux d'émissions de gaz à effet de serre, qui se concentrent sur les flux de carbone des terres gérées.

En France, le rapport sur l'évaluation française des écosystèmes et des services écosystémiques (EFESE) relatif aux écosystèmes marins et côtiers de 2018 avait proposé des premières quantifications des stockages de carbone dans les eaux territoriales françaises.

Il représenterait environ 10 % du CO2 atmosphérique séquestré par l'océan, les 90% restant étant attribués à la dissolution dans les eaux marines (contribuant ainsi à l'acidification des océans). Il présente la particularité de pouvoir stocker le carbone pour des millénaires contrairement à leurs équivalents terrestres. Ainsi une étude a montré qu'un herbier de Posidonie en Espagne a accumulé du sédiment riche en carbone sur plus de 10 m datant de plus de 6 000 ans alors que l'on estime que les forêts tropicales séquestrent du carbone pour des dizaines d'années ou siècles au mieux89(*).

En mars 2021, SE Advisory Services, Digital Realty, Schneider Electric France et le Parc national des Calanques annonçaient leur partenariat autour du projet « Prométhée-Med » sur la séquestration du carbone par les herbiers de posidonie. Ce projet a abouti en 2023 à l'approbation d'une première méthodologie de labellisation « bas-carbone » dédiée à la protection du milieu marin, approuvée par la direction générale de l'énergie et du climat (DGEC) du ministère de la transition écologique . L'herbier stocke jusqu'à 700 tonnes de carbone par hectare, soit 3 à 5 fois plus que les forêts tropicales, et jusqu'à 7 fois plus qu'une forêt de feuillus française.

Pourtant ces écosystèmes sont menacés. D'après « the Blue Carbon initiative », entre 340 000 ha et 980 000 ha de ces écosystèmes sont détruits chaque année et risquent de devenir des sources de carbone.

Par ailleurs, la définition officielle du carbone bleu90(*) n'intègre pas les écosystèmes océaniques (faune marine, sédiments, phytoplancton), en particulier la pompe biologique du carbone. L'enjeu devient donc de redéfinir le périmètre du carbone bleu stocké et réellement mesuré. Une étude91(*) quantifie les interactions négatives cumulées de la pêche et du changement climatique. Chaque degré de réchauffement diminue la quantité de biomasse marine alors que la surpêche réduit déjà la séquestration de carbone réalisée via cette biomasse. La restauration de cette biomasse marine pourrait avoir des bénéfices comparables à ceux de la restauration des mangroves. Les recherches doivent ainsi se poursuivre pour réduire les incertitudes et permettre l'inclusion de ces mesures de restauration dans le catalogue des « solutions fondées sur la nature ou des approches écosystémiques » (Nature-based solutions)92(*) reconnues en termes de compensation carbone grâce à la mise en place d'outils de suivi, de reportage et de vérification (Monitoring, Reporting, Verification - MRV).

Le développement d'une stratégie carbone bleu, étendue (écosystèmes côtiers et écosystèmes océaniques) mais différentiée selon le niveau de maturité scientifique, serait l'occasion de mettre en place des outils de conservation et servirait de levier de développement économique et social. Cette stratégie serait particulièrement intéressante pour les territoires côtiers et insulaires.

Cela permettrait d'avoir une politique globale mêlant aquaculture durable, pêche responsable, gestion locale et coutumière (comme le râhui qui, dans la culture polynésienne, formule une interdiction temporaire d'exploiter une aire pour favoriser sa conservation), financement des services écosystémiques (PSE) et création progressive de crédits et de fonds bleus associant atténuation sur terre et en mer.

Elle doterait ainsi la diplomatie climatique d'un nouvel outil de coopération régionale qui s'inscrirait dans l'initiative internationale de Challenge CDN Bleues (« Blue NDC Challenge ») appelant tous les États à placer l'océan au coeur de leurs stratégies nationales climatiques.

Recommandation n° 34 : Accélérer les études sur le « carbone bleu » afin de développer des méthodologies et des outils de mesures et de certification, notamment dans le cadre de la COP Ocean.

c) Les garanties publiques et les nouveaux instruments de réduction des risques

Les garanties publiques constituent l'un des outils les plus importants pour réduire le coût du capital. Elles permettent de couvrir certains risques que les investisseurs privés ne peuvent ou ne veulent pas assumer seuls : risque politique, risque de change, risque de non-paiement, risque réglementaire, risque de construction, risque de catastrophe naturelle. En réduisant ces risques, elles peuvent rendre finançables des projets qui ne le seraient pas aux conditions de marché.

Mais les garanties ont elles-mêmes un coût. Leur mise en place, leur gestion et leur provisionnement peuvent être élevés. Si elles sont mal structurées, elles peuvent annuler une partie du bénéfice attendu de la réduction des risques. C'est pourquoi, comme le propose Yannick Glémarec, un mécanisme de garantie multi-souverain pourrait être utile. Adossé à la capacité de paiement d'un groupe de pays bénéficiant de notes de crédit élevées et doté d'une capacité rapide d'intervention en cas de défaillance de l'emprunteur, un tel mécanisme pourrait minimiser les coûts des garanties fournies aux pays en développement.

La plateforme mondiale de garantie portée par l'International Development Finance Club (IDFC), Finance in Common (FiC) et la Multilateral Investment Guarantee Agency (MIGA) du groupe Banque mondiale s'inscrit dans cette logique. Elle vise à doter les banques de développement d'instruments de garantie évolutifs pour faciliter les flux de capitaux privés.

D'autres instruments méritent également d'être mobilisés : sécurisation des prix d'achat, contrats pour différence, obligations d'infrastructures, instruments de couverture contre le risque de change, agences de crédit à l'exportation, mécanismes de financement fondés sur une base d'actifs réglementés. Ce dernier modèle permet de partager le risque, les intérêts étant intégrés dans les prix de l'électricité. La valeur du service fourni est définie par le régulateur et sert de référence pour calculer le retour que peut dégager l'investisseur.

Ces instruments sont particulièrement importants pour les investissements lourds, longs et capitalistiques, comme les infrastructures électriques, les réseaux, certains projets industriels ou nucléaires, le captage-stockage de carbone ou les infrastructures d'adaptation. Ils permettent d'abaisser le coût du capital et de donner de la prévisibilité aux investisseurs.

L'enjeu n'est pas de multiplier les instruments pour eux-mêmes, mais de mieux les articuler. Les dons peuvent financer les études, la préparation de projets et le renforcement des capacités. Les prêts concessionnels peuvent financer les investissements publics. Les garanties peuvent attirer des capitaux privés. Les obligations vertes ou bleues peuvent mobiliser l'épargne institutionnelle. Les assurances peuvent couvrir les chocs extrêmes. Les plateformes-pays peuvent coordonner l'ensemble.

Recommandation n° 14 : Faire évoluer une partie des financements climats vers des mécanismes publics internationaux de garantie permettant de sécuriser les investissements climatiques dans les pays à risque élevé.

d) Les marchés carbone et l'article 6 comme source complémentaire de financement

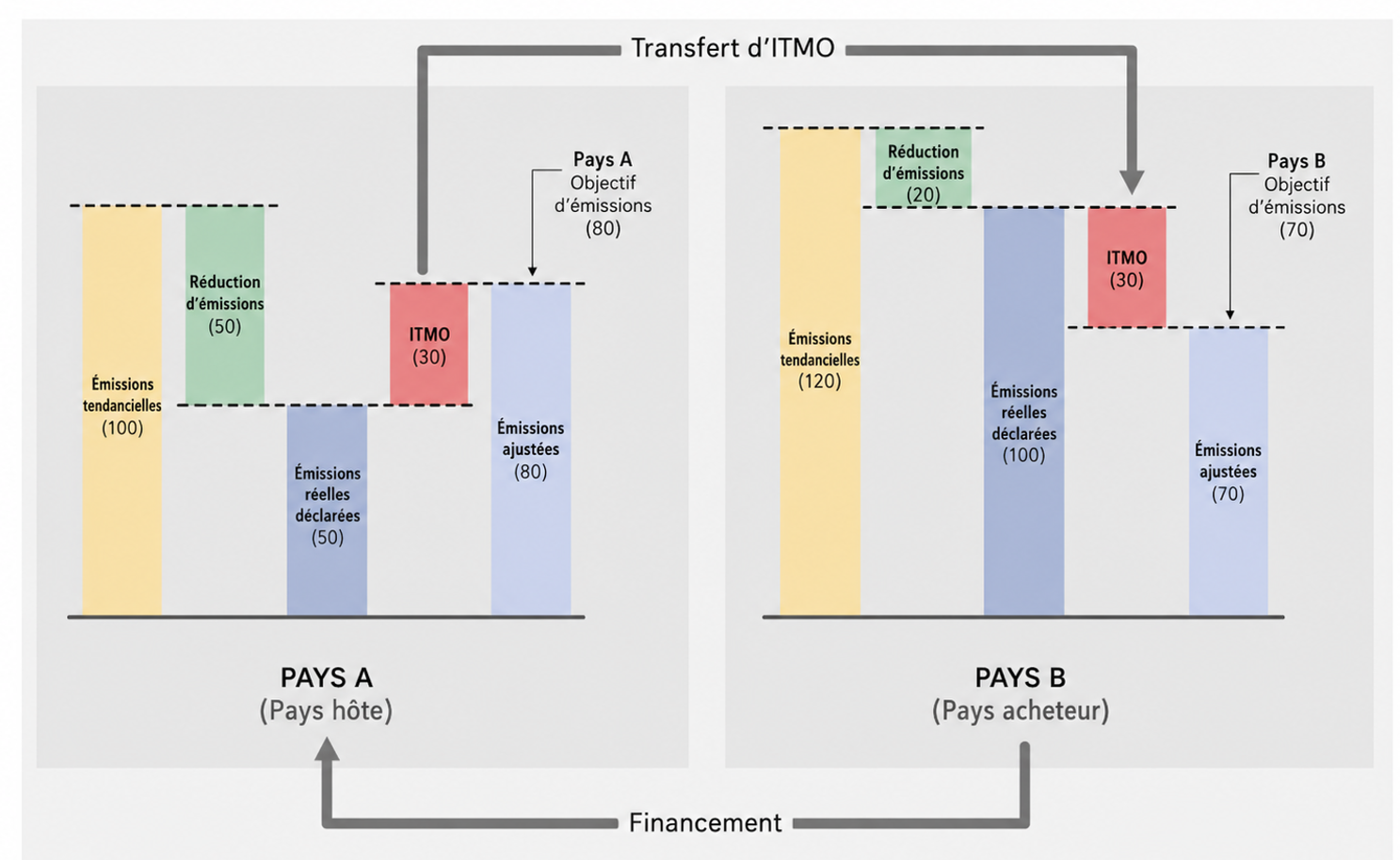

Les mécanismes de l'article 6 de l'Accord de Paris constituent également un outil potentiel de mobilisation de financements. L'article 6 permet aux États de coopérer volontairement afin d'atteindre leurs contributions déterminées au niveau national. Il organise des approches de marché, avec les articles 6.2 et 6.4, mais aussi des approches non marchandes, avec l'article 6.8.

Son principe général est de permettre que des réductions d'émissions réalisées dans un pays puissent contribuer, sous certaines conditions, à l'atteinte de l'objectif climatique d'un autre pays. Comme pour les SEQE, cette logique peut favoriser l'efficacité économique, car elle permet de financer des réductions là où elles sont moins coûteuses. Elle peut aussi mobiliser des investissements vers les pays en développement. Mais elle comporte des risques importants : double comptage, crédits de faible qualité, atteintes aux droits locaux, substitution à l'effort domestique.

Les COP de Bakou et Belém ont finalisé les avancées obtenues à la COP26 de Glasgow avec les principales modalités mise en oeuvre des mécanismes de coopération inclus dans les articles 6.2, 6.4 et 6.8 de l'Accord de Paris censés prendre la suite des instruments du protocole de Kyoto.

L'article 6.2 concerne les approches coopératives entre États. Il permet l'échange de résultats d'atténuation transférés au niveau international (ITMOs en anglais pour Internationally Transferred Mitigation Outcomes). Pour éviter le double comptage, le pays qui transfère la réduction doit effectuer un ajustement correspondant. Cette règle est au coeur de l'intégrité du système. Sans elle, deux pays pourraient revendiquer la même réduction, ce qui affaiblirait la crédibilité de l'Accord de Paris. Afin d'assurer la transparence, les parties doivent ainsi respecter des exigences en matière de reportage d'informations (rapport initial, informations annuelles, transmission d'information dans les Rapports Biennaux sur la Transparence (BTR en anglais) qui illustrent les progrès réalisés vers l'atteinte des objectifs de la CDN et mise en place d'un registre de suivi des ITMOs). Les Parties utilisant ces démarches concertées sont “vivement encouragés” à apporter une contribution financière au Fonds pour l'adaptation et à annuler une partie des ITMOs afin de permettre une atténuation globale des émissions mondiales (AGEM ou OMGE en anglais).

Source : Banque mondiale. Le pays A qui a réalisé des réductions d'émissions supérieures à ses engagements peut ainsi revendre ses excédents au Pays B qui n'a pas réussi à réduire suffisamment les siennes.

L'article 6.4 crée un mécanisme supervisé et centralisé au niveau multilatéral, souvent désigné comme le mécanisme de crédits de l'Accord de Paris (Paris Agreement Crediting Mechanism - PACM). Il peut être vu comme l'héritier du mécanisme de développement propre du protocole de Kyoto, mais avec des exigences renforcées, notamment en matière d'additionnalité. Son objectif est de générer des crédits à partir de projets ou de programmes certifiés, selon des méthodologies reconnues et sous le contrôle d'un organe de supervision composé de 12 membres représentants les différents groupes géographiques93(*). Ce mécanisme pourrait jouer un rôle important dans la mobilisation de financements privés et publics vers des réductions d'émissions dans les pays en développement Une part des fonds (5%) issus de ces crédits doit être versée au Fonds pour l'adaptation, et une part des crédits (au moins 2 %) doit être annulée afin de contribuer à l'atténuation globale des émissions mondiales.

L'article 6.8 porte sur les approches non marchandes. Ce paragraphe a été ajouté pour obtenir l'accord du Venezuela et des pays de l'Alliance Bolivarienne pour les Amériques (ALBA). Il rappelle que la coopération climatique ne se limite pas aux crédits carbone. Elle peut inclure l'assistance technique, le renforcement de capacités, la coopération scientifique, les transferts de technologie, l'appui à l'adaptation ou la planification.

L'article 6 de l'Accord de Paris peut donc contribuer à la finance climat. Selon les estimations, la valeur du marché de ces crédits pourrait atteindre entre 7 et 35 milliards de dollars d'ici 2030, puis entre 45 et 250 milliards à l'horizon 2050. Les marchés carbone peuvent générer des ressources sans créer d'obligations de remboursement. Ils peuvent impliquer le secteur privé et financer des réductions d'émissions dans les pays en développement. Mais leur crédibilité dépendra de la qualité des crédits générés.

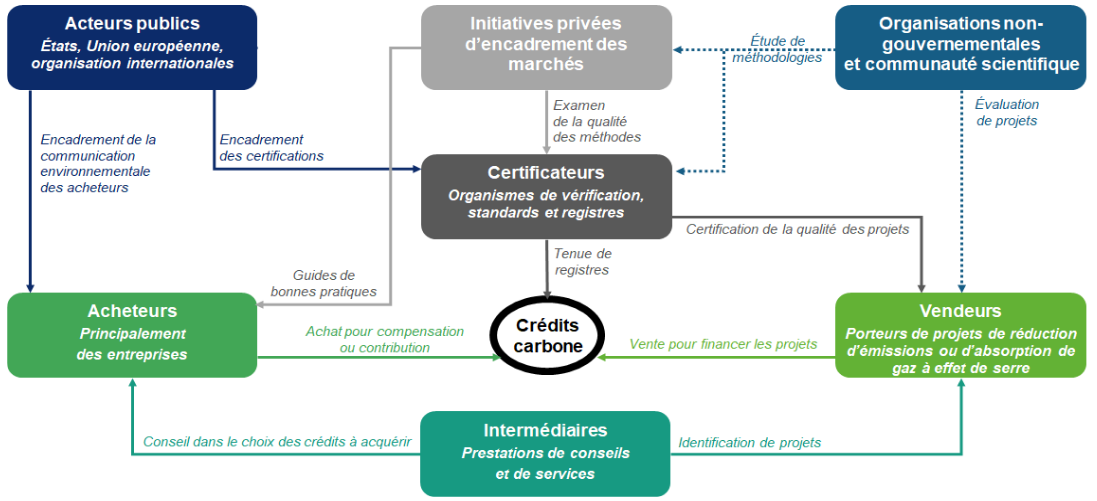

L'histoire des marchés carbone invite cependant à la prudence. Les mécanismes du protocole de Kyoto ont permis de mobiliser des investissements, mais ils ont aussi suscité des critiques sur l'additionnalité, le suivi, la concentration géographique des projets et les comportements opportunistes. Les marchés volontaires ont, eux aussi, connu une crise de confiance après des accusations d'éco-blanchiment.

Plusieurs critères doivent donc être respectés : additionnalité, permanence, mesure, vérification, transparence, respect des droits des communautés locales, partage équitable des bénéfices, contribution au développement durable. Les crédits internationaux ne doivent pas devenir un moyen pour les pays développés de retarder leur propre transition. Ils doivent rester complémentaires de l'effort domestique, limités, transparents et réservés à des crédits de haute qualité.

L'Union européenne dispose, avec le SEQE, d'une expérience unique en matière de tarification du carbone. Elle peut contribuer à définir des standards élevés pour l'article 6 : transparence, ajustements correspondants, intégrité environnementale, respect des droits, contribution au développement durable. La France peut également mobiliser son expertise à travers l'AFD, Expertise France, ses institutions financières et ses opérateurs techniques.

Source : Analyse DG Trésor - n° 375 - Novembre 2025

Par ailleurs, plusieurs initiatives internationales ont été lancées pour améliorer le fonctionnement du marché :

- dans le cadre du Sommet pour un nouveau pacte financier mondial organisé par la France en 2023, 31 États soutiennent un « Appel à l'action pour des marchés du carbone alignés avec l'accord de Paris ». Cet appel préconise d'abord d'élargir la tarification du carbone afin de couvrir au moins 60 % des émissions mondiales, tout en renforçant la transparence des prix. Il souligne également la nécessité d'aider les pays hôtes à appliquer les règles internationales pour garantir que les transferts de crédits soient compatibles avec la neutralité carbone. Enfin, l'initiative insiste sur l'amélioration de l'intégrité des marchés volontaires pour éviter l'éco-blanchiment et assurer que les crédits financent de réelles réductions d'émissions. En harmonisant les standards et en exigeant une plus grande transparence des entreprises, cette stratégie aspire à mobiliser des capitaux privés essentiels pour la transition écologique globale ;

- l'Organisation internationale des commissions de valeur (IOSCO) a publié en 2024 des recommandations de bonnes pratiques pour les marchés volontaires du carbone. Ce travail vise à s'assurer que ces marchés fonctionnent avec le même niveau de transparence et d'intégrité que les autres marchés financiers réglementés ;

- l'Integrity Council for the Voluntary Carbon Market (IC-VCM) a établi les « Core Carbon Principles » (CCP), qui constituent une norme de référence mondiale pour identifier les crédits carbone de haute intégrité. Il certifie d'une part les programmes éligibles (9 programmes ont été jugés éligibles) et d'autre part les méthodologies utilisées par ces programmes (en avril 2026, 40 méthodologies ont été approuvées).

Au niveau de l'Union européenne, le règlement (UE) 2024/3012 du 27 novembre 2024 a établi un cadre de certification de l'Union relatif aux absorptions permanentes de carbone, à l'agrostockage de carbone et au stockage de carbone dans des produits (Carbon Removals and Carbon Farming, CRCF).

En France, le Label bas-Carbone qui certifie la qualité des projets a été mis en place en 2018. Près de 2000 projets ont été labellisés, représentant 7 millions de tonnes potentielles d'équivalent CO2 séquestrées ou évitées, principalement via des projets agricoles et forestiers.

Des certificats biodiversité sont également en cours de développement. Encore peu développés, ils pourraient représenter 2 milliards USD de transactions par an en 2030 selon le World Economic Forum.

Historique des marchés de crédits carbone

Ces marchés sont apparus dans les années 1990, notamment à l'initiative d'entreprises souhaitant compenser leurs émissions.

Sous l'influence des États-Unis et de la Norvège, des mécanismes de marché, principalement au profit des pays de l'annexe B qui sont les seuls à s'être fixés des objectifs quantifiés et contraignants, vont être intégrés au protocole de Kyoto afin d'égaliser les coûts marginaux de réduction entre pays. L'article 17 du protocole permettra aux Parties de s'échanger entre eux les crédits. L'article 6 permettra de générer des crédits issus de projets de décarbonation au titre de la mise en oeuvre conjointe (MOC), c'est-à-dire entre pays soumis à contrainte. Enfin, l'article 12, suite à une proposition de la délégation brésilienne et argentine, permettra de générer des crédits pour les projets de décarbonation dans les pays non soumis à contrainte au titre du mécanisme de développement propre (MDP). L'objectif étant de faire bénéficier les pays non soumis à contrainte de transferts de technologie et financier.

Alors que l'Europe défend le principe de « supplémentarité », les Etats-Unis et les autres pays de l'Ombrelle94(*) souhaitent avant tout réduire au maximum le cout des réductions.

La conférence de Marrakech de 2001 (COP7) a permis de faire avancer les négociations sur ces points avec la mise en place d'un registre commun de réduction des émissions, le plafonnement des crédits liés aux puits carbone et l'exclusion du nucléaire des MDP. Ces mécanismes sont devenus des piliers centraux du protocole de Kyoto.

L'Union européenne autorisait les entreprises soumises au SEQE-UE, à acquérir, dans certaines conditions, des crédits carbone issus de ces mécanismes. Cela a favorisé l'essor de ces crédits jusqu'au début des années 2010.

Lors de la revue des MDP lors de la COP18 en 2012 à Doha, de fortes critiques émergent. Certains acteurs dénoncent des procédures complexes, des comportements opportunistes et un manque de suivi des projets. Si 4 500 projets ont été réalisés jusqu'en 2012 pour un montant de 10 milliards d'investissements et 1 milliards de crédits déjà générés, seulement 2 % des projets sont réalisés en Afrique ou dans les pays les plus vulnérables. L'Union européenne décide de mettre en place des restrictions de fongibilité avec les quotas du SEQE-UE.

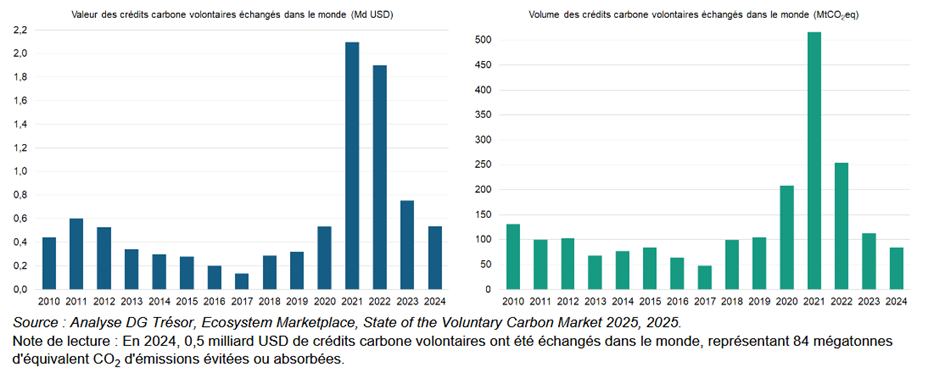

Le marché va connaitre un nouveau rebond au début des années 2020 en raison d'un nombre important d'entreprises ayant adopté des objectifs de neutralité carbone et souhaitant compenser leurs émissions.

Suite à des accusations d'éco-blanchiment et d'une crise de confiance, le marché s'effondre à nouveau après 2021.

Au-delà de la problématique de l'intégrité environnementale, celle du financement de ces crédits doit également être abordée. En effet, la question est moins celle de l'offre que de la demande pour ces crédits.