C. UNE RESSOURCE STATISTIQUE FONDÉE SUR LE BÉNÉFICE DES ENTREPRISES CONSTITUE UNE SOLUTION TRANSITOIRE PEU OPPORTUNE

Dans l'attente de l'adoption de la directive BEFIT, la Commission européenne a proposé, le 20 juin 202369(*), la création d'une ressource propre transitoire fondée sur « les statistiques relatives aux bénéfices des entreprises ».

Cette ressource serait calculée à partir de l'excédent brut d'exploitation (EBE) des sociétés financières et non financières, tel qu'il est établi par Eurostat dans le cadre du système européen des comptes (SEC 2010). Il ne s'agirait pas d'un impôt sur les entreprises, mais d'une contribution nationale des États membres calculée sur la base d'un indicateur statistique reflétant la base bénéficiaire théorique des entreprises. La Commission proposait d'appliquer un taux d'appel de 0,5 % à cette assiette, ce qui aurait permis de générer environ 16 milliards d'euros par an (aux prix de 2018).

Cette proposition présente l'avantage de pouvoir être mise en oeuvre rapidement, en s'appuyant sur des données harmonisées déjà disponibles, sans créer de nouvelles obligations déclaratives pour les entreprises ni de charges administratives supplémentaires. Elle était expressément conçue comme une solution temporaire, appelée à disparaître dès l'entrée en vigueur d'une éventuelle ressource propre fondée sur BEFIT.

Son intérêt demeure toutefois limité. S'agissant d'une ressource statistique, elle n'apporte pas de recettes nouvelles à l'Union. Comme vu précédemment, les ressources statistiques n'influent que sur la ventilation des contributions entre les États : la répartition de l'excédent brut d'exploitation entre États membres étant proche de celle du revenu national brut (RNB), son introduction modifierait peu la répartition des contributions entre les États membres, rendant cette proposition assez peu opportune.

D. UNE TAXE SUR LES SERVICES NUMÉRIQUES (TSN) PEUT ÊTRE INSTAURÉE PROVISOIREMENT, DANS L'ATTENTE D'UNE SOLUTION PLUS PÉRENNE

1. La fiscalité internationale n'est pas adaptée à l'émergence du secteur numérique

La justification d'une taxe européenne sur les services numériques repose sur le constat que les règles actuelles de fiscalité internationale, conçues pour une économie fondée sur la présence physique des entreprises, peinent à appréhender les modèles économiques numériques. Les grandes plateformes peuvent réaliser des revenus importants dans un État sans y disposer d'une implantation matérielle significative, ce qui limite les droits d'imposition des juridictions de marché. Cette situation conduit à un déséquilibre entre entreprises traditionnelles et entreprises fortement numérisées, ces dernières étant historiquement soumises à un taux effectif d'imposition inférieur : en 2018, la Commission européenne estimait qu'en moyenne, « les entreprises du numérique sont imposées à un taux effectif de 9,5 % seulement, contre 23,2 % pour les modèles d'affaires traditionnels ».

Une taxe sur les services numériques viserait ainsi à mieux faire contribuer les entreprises qui tirent profit du marché unique, à réduire les possibilités d'optimisation fiscale et à renforcer l'autonomie financière de l'Union européenne.

Dans leur rapport70(*) sur le CFP 2028 - 2034, Christine Lavarde et Florence Blatrix-Contat recommandaient qu'une taxe sur les services numériques européenne soit introduite si certains éléments de la proposition de la Commission devaient être supprimés. Les rapporteurs de la commission des budgets du Parlement européen partagent ce diagnostic et défendaient en avril 2026 une proposition de taxation des grands groups du numérique en ces termes71(*) : « il serait inacceptable de réduire les financements européens pour la recherche, les PME ou encore les programmes d'échange alors que les grandes entreprises technologiques réalisent des profits importants sur le marché européen ».

Et de fait, le marché numérique européen connaît une croissance particulièrement soutenue dans toute l'Europe. Ce dynamisme est détaillé dans une étude de 2025 du Centre for European Policy Studies (CEPS) dont les conclusions sont largement reprises, à Bruxelles, dans le débat sur l'opportunité d'instaurer une TSN au niveau européen72(*).

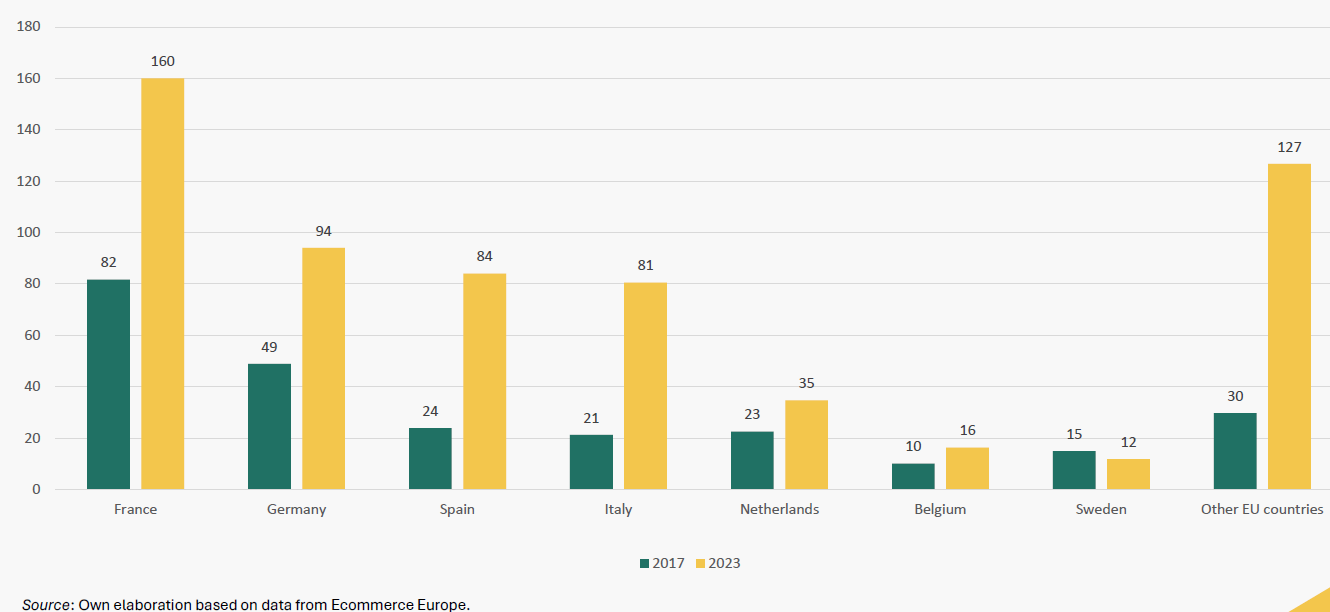

Premièrement, le chiffre d'affaires du commerce électronique a progressé de 24 % entre 2017 et 2023 pour atteindre 3 300 milliards d'euros.

Progression du chiffre d'affaires du commerce

électronique B2C

entre 2017 et 202373(*)

(en milliards d'euros)

Source : Centre for European Policy Studies (CEPS)

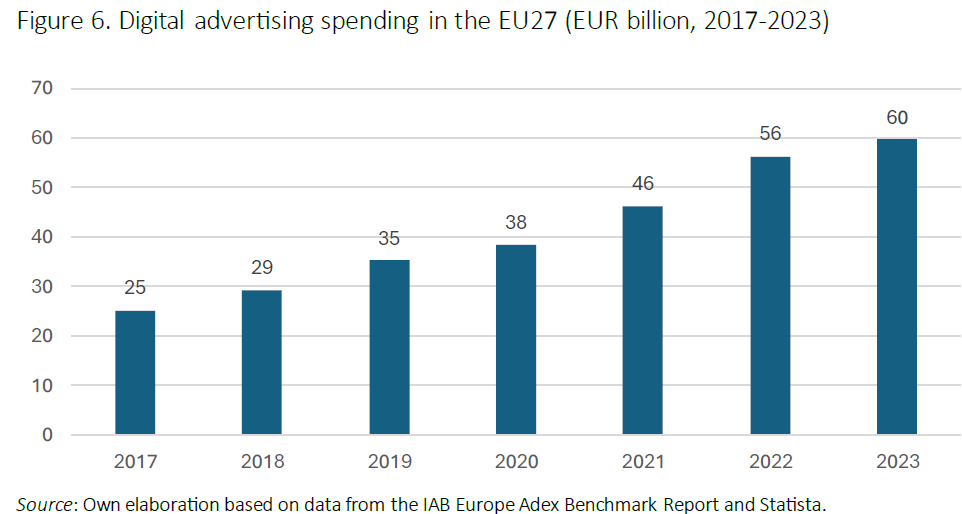

Deuxièmement, les recettes issues de la publicité numérique continuent également d'augmenter sous l'effet du développement du commerce en ligne, des réseaux sociaux et des plateformes de diffusion de contenus.

Dépenses en publicité numérique dans l'UE

(en milliards d'euros)

Source : Centre for European Policy Studies (CEPS)

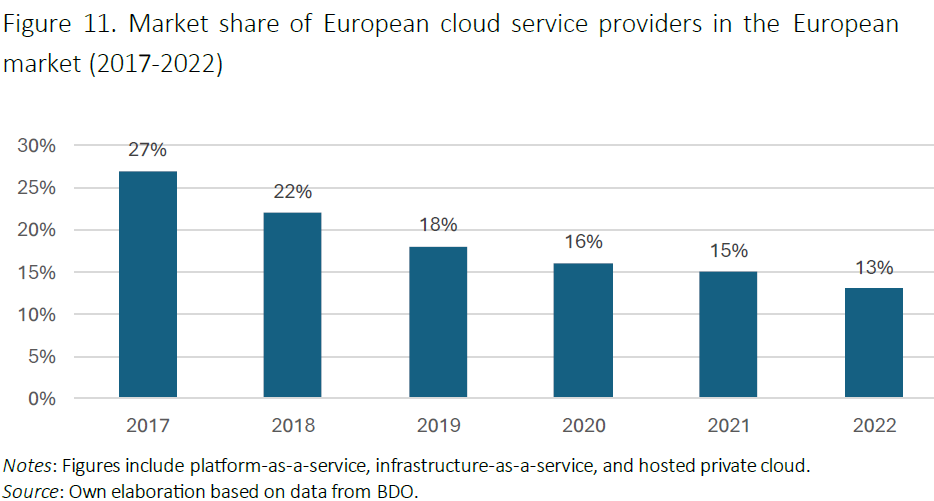

Troisièmement, le marché des services d'informatique en nuage est passé de 9,2 milliards à 51,4 milliards d'euros de 2017 à 2023. Cette forte expansion bénéficie toutefois principalement à de grands opérateurs extra-européens : en 2022, Amazon, Microsoft et Google représentaient à eux seuls 72 % des dépenses des entreprises européennes en services de cloud, tandis que la part de marché des fournisseurs européens reculait de 27 % à 13 % entre 2017 et 2022.

Part de marché des fournisseurs européens de services informatiques en nuage

Source : Centre for European Policy Studies (CEPS)

2. La Commission a proposé dès 2018 une réforme fiscale ambitieuse, partiellement mise en oeuvre par la suite par différents États européens

a) La Commission a formulé en 2018 une proposition ambitieuse pour une fiscalité du numérique plus juste

Le 21 mars 2018, la Commission européenne a présenté un paquet législatif intitulé « Une fiscalité équitable de l'économie numérique », composé de deux propositions complémentaires destinées à adapter les règles fiscales aux modèles économiques numériques.

La première proposition instaurait une taxe sur les services numériques (TSN), conçue comme une mesure transitoire. Elle prévoyait un prélèvement de 3 % sur le chiffre d'affaires généré par certaines activités numériques reposant principalement sur la contribution des utilisateurs, notamment la publicité en ligne, les plateformes d'intermédiation et la commercialisation des données des utilisateurs. La taxe aurait concerné les entreprises réalisant un chiffre d'affaires mondial supérieur à 750 millions d'euros et des recettes supérieures à 50 millions d'euros dans l'Union européenne, les recettes étant réparties entre les États membres en fonction de la localisation des utilisateurs.

La seconde proposition visait une réforme plus structurelle des règles d'imposition des sociétés en introduisant la notion de présence numérique significative. Elle permettait de reconnaître un établissement imposable en l'absence de présence physique lorsqu'une entreprise dépasse certains seuils d'activité dans un État membre (plus de 7 millions d'euros de chiffre d'affaires, plus de 100 000 utilisateurs ou plus de 3 000 contrats commerciaux). Les bénéfices auraient alors été imposés dans l'État où cette présence numérique est constatée, selon les règles de droit commun de l'impôt sur les sociétés.

b) S'inspirant de la proposition de la Commission, différents États membres ont instauré des TSN dont le rendement a progressé de façon dynamique

Faute d'accord au Conseil sur les propositions présentées par la Commission européenne en 2018, plusieurs États membres ont instauré leur propre taxe sur les services numériques (TSN). C'est notamment le cas de la France74(*), de l'Autriche, de l'Italie et de l'Espagne, selon des modalités variables. Par ailleurs, d'autres pays européens ont aussi introduit des formes plus circonscrites et plus ciblées de taxation des services numériques (c'est le cas du Danemark, de la Hongrie, de la Pologne et du Portugal).

Caractéristiques des TSN adoptées par des États membres

(en millions d'euros)

|

État membre |

Entrée en vigueur |

Services imposables |

Taux |

Seuil de CA mondial |

Seuil de CA national |

|

Autriche |

janvier 2020 |

Services de publicité en ligne |

5 % |

750 |

25 |

|

France |

janvier 2019 |

Fourniture d'interfaces numériques ; services de publicité ciblée fondés sur les données des utilisateurs |

3 % |

||

|

Italie |

janvier 2020 |

Services de publicité en ligne ; Fourniture d'interfaces numériques |

- |

||

|

Espagne |

janvier 2021 |

Services de publicité en ligne ; Services d'intermédiation en ligne ; Transmission de données des utilisateurs |

3 |

Source : Centre for European Policy Studies (CEPS)

Si ces dispositifs reposent sur des principes communs - taxation du chiffre d'affaires généré par certaines activités numériques et ciblage des grandes entreprises du secteur -, ils diffèrent sensiblement quant au champ des services couverts, aux seuils de chiffre d'affaires, aux taux applicables et aux obligations déclaratives. Cette hétérogénéité alimente les coûts de conformité pour les entreprises opérant dans plusieurs États membres et renforce les arguments en faveur d'un cadre harmonisé à l'échelle européenne.

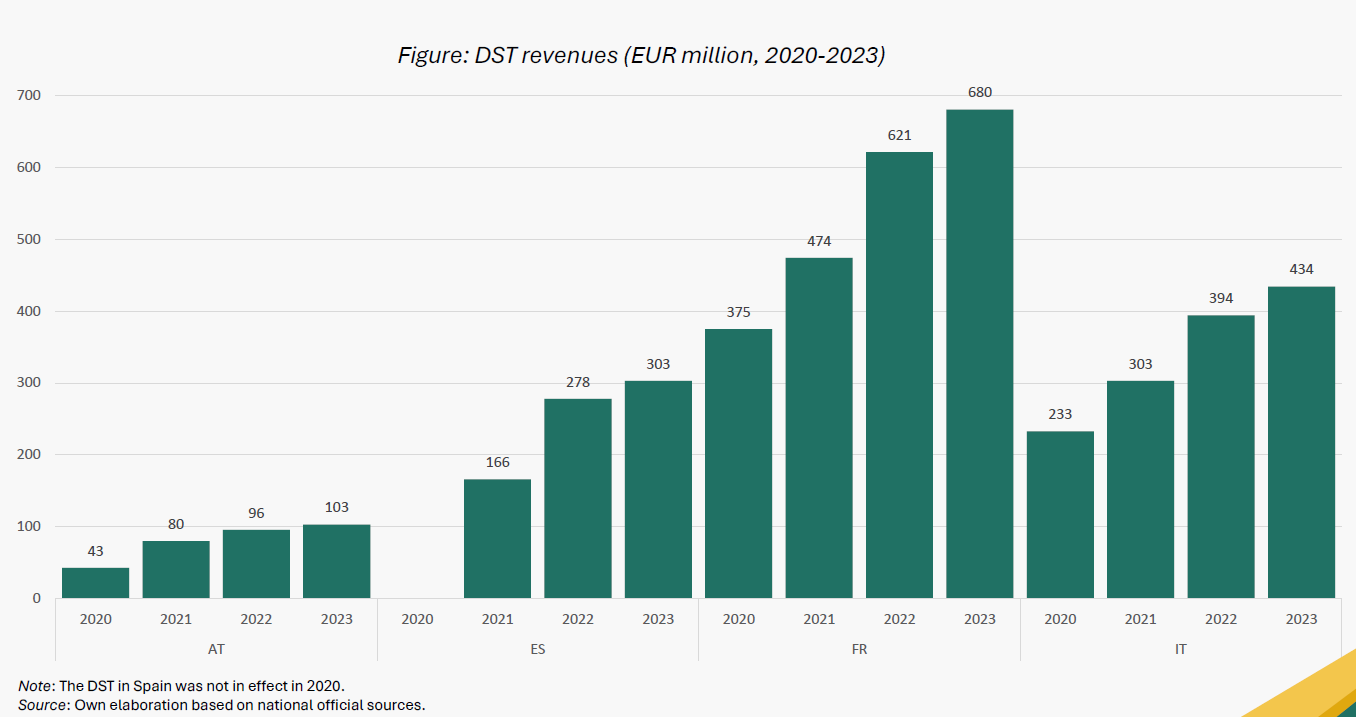

Dans sa réponse au questionnaire du rapporteur spécial, l'auteur de l'étude du CEPS, Apostolos Thomadakis, revient sur les premiers retours d'expérience de la mise en oeuvre de ces TSN nationales. En premier lieu, les taxes nationales se sont révélées relativement simples à administrer, dans la mesure où elles concernent un nombre limité de très grandes entreprises multinationales. En deuxième lieu, leur rendement est en progression régulière. Entre 2020 et 2023, les recettes ont fortement augmenté dans les principaux États ayant instauré une TSN, notamment en Autriche, en France, en Italie et en Espagne. Elles demeurent toutefois modestes, représentant généralement entre 0,05 % et 0,06 % des recettes fiscales nationales et restant, dans tous les cas, inférieures à un milliard d'euros par État.

Progression des rendements des TSN adoptées par des États membres

(en millions d'euros)

Source : Centre for European Policy Studies (CEPS)

L'expérience nationale suggère également que les effets d'évitement ou de délocalisation redoutés lors de l'introduction de ces taxes sont demeurés limités, les recettes ayant continué à progresser. Elle confirme en revanche l'intérêt de retenir une assiette étroite, ciblant un nombre restreint de grandes entreprises, afin de limiter les difficultés d'application.

Enfin, la mise en oeuvre de ces dispositifs a mis en évidence leurs implications internationales. Les entreprises concernées étant principalement américaines, plusieurs initiatives nationales ont suscité des tensions commerciales avec les États-Unis, ce qui plaide pour une approche coordonnée au niveau de l'Union européenne.

3. Une TSN qui s'inspire des TSN existantes peut être instaurée provisoirement au niveau de l'UE

a) Une taxe qui susciterait des tensions commerciales et ne doit être perçue que comme un dispositif provisoire

Si une taxe européenne sur les services numériques présente un intérêt en matière d'équité fiscale et de financement du budget de l'Union, elle soulève également trois principales difficultés pour les États membres.

La première est d'ordre diplomatique. Les entreprises principalement concernées étant, en pratique, de grands groupes américains, la mise en place d'une taxe européenne est susceptible de raviver les tensions commerciales avec les États-Unis. La Commission européenne privilégie ainsi une solution multilatérale dans le cadre de l'OCDE, afin de limiter les risques de mesures de rétorsion et d'assurer une meilleure compatibilité avec les règles internationales, notamment celles de l'OCDE et de l'Organisation mondiale du commerce. Toutefois, comme exposé précédemment, compte tenu de l'enlisement de ces négociations, cette alternative n'est pas crédible. Au demeurant, des TSN sont déjà en vigueur dans plusieurs États européens et la proposition serait plus une extension et une harmonisation de pratiques existantes. Tout effet secondaire doit pousser les différentes parties prenantes à enfin s'accorder sur une solution plus pérenne.

La seconde difficulté est d'ordre budgétaire. Plusieurs États membres, dont la France, appliquant déjà une taxe nationale sur les services numériques, l'instauration d'une ressource propre européenne conduirait à substituer une recette européenne à une recette nationale existante, sans garantie de compensation équivalente. En France, le rendement de la taxe sur les services numériques est aujourd'hui estimé à environ 900 millions d'euros par an. Les États membres concernés pourraient donc être réticents à transférer ces recettes au budget de l'Union, selon l'impact de ce transfert sur leur niveau de contribution au budget de l'UE. Une nouvelle TSN européenne serait toutefois plus ambitieuse que les TSN nationales, représentant au contraire une opportunité budgétaire pour les États membres.

Enfin, une taxe sur les services numériques constitue une taxe sur les facteurs de production, touchant le développement des activités numériques, indépendamment de la rentabilité des entreprises concernées. C'est pourquoi une telle TSN ne peut être que provisoire, le temps d'établir une imposition plus effective.

b) À terme, la définition « d'établissements stables numériques » doit permettre une imposition pérenne de ce secteur dans l'UE

En fiscalité internationale, la notion d'établissement stable est essentielle pour apprécier si des activités exercées dans un état ou territoire autre que celui de la résidence de la personne morale concernée sont imposables au lieu de la résidence ou, au contraire, au lieu d'exercice de ces activités. Or la définition de l'établissement stable, qui suppose la présence de locaux et de personnels, est marquée par les concepts économiques de l'après-guerre et s'avère inadaptée à l'économie numérique75(*).

La taxation « d'établissements stables numériques » constitue une alternative de long terme à la taxe sur les services numériques (TSN). Contrairement à cette dernière, qui repose sur le chiffre d'affaires généré par certaines activités numériques, l'établissement stable numérique intégrerait les entreprises numériques dans le régime classique de l'impôt sur les sociétés. Il permettrait ainsi d'imposer les bénéfices dans les États où la valeur est effectivement créée et où se trouvent les utilisateurs, même en l'absence de présence physique de l'entreprise.

Cette approche présente plusieurs avantages. Elle s'inscrit dans les principes traditionnels de la fiscalité internationale, réduit les risques de double imposition inhérents aux taxes sur le chiffre d'affaires et répond plus directement aux problématiques d'érosion de la base d'imposition (BEPS). Elle apparaît ainsi comme une solution plus pérenne et plus cohérente que les taxes sur les services numériques.

Sa mise en oeuvre demeure toutefois complexe. Elle suppose de déterminer les critères de rattachement et les règles de répartition des bénéfices entre juridictions, ainsi que de mettre en place des systèmes permettant de suivre les activités numériques.

Dans l'attente de ces travaux complémentaires, la taxe sur les services numériques demeure, à ce stade, une solution d'attente. Elle serait susceptible d'être supprimée ou adaptée si une réforme plus globale permet d'intégrer la notion d'établissement stable numérique à l'issue des discussions sur l'impôt sur les sociétés menées au niveau de l'UE ou de l'OCDE (cf. précédemment).

c) Un gradient de TSN, plus ou moins ambitieuses, peut être envisagé

Les estimations de rendement d'une taxe sur les services numériques (TSN) varient fortement selon les hypothèses retenues concernant le taux d'imposition, le périmètre des entreprises concernées et, surtout, la définition de l'assiette taxable.

Dans son étude d'impact de 2018, la Commission européenne estimait qu'une taxe de 3 % appliquée aux recettes issues de la publicité en ligne et des plateformes d'intermédiation pourrait générer environ 4,7 milliards d'euros par an dans l'Union. Les recettes étaient évaluées à 1,6 milliard d'euros avec un taux de 1 % et à 7,8 milliards d'euros avec un taux de 5 %. Dans ses travaux plus récents sur les nouvelles ressources propres, la Commission retient une estimation de l'ordre de 5 milliards d'euros par an pour une taxe de 3 %, en s'appuyant sur les dispositifs nationaux déjà en vigueur en France, en Italie et en Espagne.

Des estimations plus élevées ont toutefois été avancées par plusieurs centres de recherche. L'étude du CEPS précédemment évoquée estime qu'une taxe de 5 % pourrait produire jusqu'à 37,5 milliards d'euros de recettes annuelles.

Rendement potentiel par secteur d'une TSN avec un taux de 5 %

(en milliards d'euros)

|

Année |

Publicité numérique |

Commerce électronique B2C |

Services d'informatique en nuage |

Médias numériques |

Recettes totales |

|

2017 |

1,3 |

9,1 |

0,5 |

1,1 |

11,9 |

|

2020 |

1,9 |

15,4 |

1,0 |

1,6 |

20,0 |

|

2023 |

3,0 |

16,8 |

2,6 |

2,2 |

24,5 |

|

2026 |

3,7 |

23,4 |

4,4 |

2,8 |

37,5 |

Source : Centre for European Policy Studies (CEPS)

Récemment interrogé par le Parlement européen, son auteur, Apostolos Thomadakis, a évoqué un rendement annuel « entre 20,6 et 42,9 milliards d'euros par an », soit « entre 10 et 22 % du budget actuel de l'UE ». L'auteur a toutefois suggéré de « prendre compte des enjeux liés à la compétitivité, à l'innovation, à l'administration et aux relations internationales ».

Une autre étude présentée au Parlement européen76(*) estime qu'une taxe couvrant l'ensemble des services numériques automatisés, y compris les services de cloud et les applications fondées sur l'intelligence artificielle, pourrait générer près de 32 milliards d'euros par an.

Ces écarts s'expliquent principalement par les hypothèses retenues. Les estimations les plus prudentes reprennent le champ d'application de la proposition de la Commission de 2018, limité à certaines activités numériques. À l'inverse, les évaluations les plus élevées reposent sur un élargissement substantiel de l'assiette, notamment à l'ensemble du commerce électronique.

En réponse au questionnaire du rapporteur spécial, Apostolos Thomadakis précise que le rendement dépend fortement du flux qu'elle taxe. Ses simulations portent sur la valeur totale des transactions réalisées via les plateformes. A l'inverse, une TSN réduite aux seules commissions perçues par les intermédiaires serait bien moindre.

En réponse au questionnaire du rapporteur spécial, la direction de la législation fiscale indique que la TSN française, s'inspirant de la proposition initiale de la Commission77(*), s'apparente plus à cette seconde catégorie. Elle « consiste à taxer certains services numériques dans lesquels la valeur économique est directement liée à l'activité des utilisateurs, et non les opérations de vente elles-mêmes »78(*).

La Commission européenne souligne dès lors que ces estimations doivent être interprétées avec prudence, leur niveau dépendant largement des choix retenus en matière d'assiette, de taux et de périmètre des services taxés.

Le rapporteur spécial appelle donc les autorités françaises à mener cette expertise détaillée, pour définir une TSN qui réponde aux enjeux budgétaires de l'UE, en s'inspirant des TSN existantes.

d) Une TSN peut être défendue de façon réaliste au niveau européen

Les administrations françaises interrogées considèrent qu'une taxe européenne sur les services numériques constitue l'une des pistes de nouvelles ressources propres les plus crédibles. Le SGAE et la direction de la législation fiscale se déclarent favorables à une reprise des discussions sur la base de la proposition de la Commission de 2018, qui a inspiré la taxe française adoptée en 2019.

La direction du budget estime cette option relativement réaliste, en raison de l'existence d'un précédent législatif européen et de l'expérience acquise par plusieurs États membres ayant déjà instauré une taxe nationale. Elle souligne qu'une assiette plus large ou un taux plus élevé pourrait générer des recettes nouvelles, au-delà du simple transfert de recettes nationales vers le budget de l'Union.

Le SGAE rappelle néanmoins que la position définitive de la France dépendra des propositions qui seront effectivement présentées et de l'issue des négociations européennes, l'intérêt financier pour la France dépendant des modalités retenues ces dernière devant permettre de compenser le transfert de recettes nationales par une diminution de la contribution française au budget de l'Union.

Le rapporteur spécial recommande donc aux autorités françaises de proposer une TSN dont les paramètres s'inspirent de la TSN française, tout en expertisant toute possibilité d'élargir sa base ou de rehausser son taux. D'une part, il s'agit de s'inspirer de dispositifs en vigueur dans plusieurs pays de l'UE, dont l'existence n'a pas affecté de façon significative les grands groupes du numérique. D'autre part, dans un contexte budgétaire particulièrement contraint, la TSN représente une piste de choix pour apporter de nouvelles ressources propres à l'Union européenne sans peser de façon disproportionnée sur les États ou les contribuables européens. A ce titre, toute possibilité d'élargissement de sa base ou de rehaussement de son taux devra être étudiée avec attention.

Enfin, il est rappelé qu'une telle taxe ne saurait être que provisoire, dans l'attente d'une réforme plus pérenne de la fiscalité du numérique, dans un cadre fixé par l'Union européenne ou l'OCDE.

Recommandation n° 5 : Dans l'attente d'une réforme pérenne de la fiscalité du numérique, proposer une taxe provisoire sur les services numériques de l'Union européenne, qui s'inspire de la taxe en vigueur en France. Étudier toute piste réaliste d'élargissement de sa base et de hausse du taux appliqué.

* 69 COM (2023) 331 final.

* 70 Rapport d'information n° 532 (2025-2026), fait au nom de la commission des affaires européennes sur les négociations sur le cadre financier pluriannuel (CFP) 2028-2034, déposé le 9 avril 2026 par Mmes Christine Lavarde et Florence Blatrix Contat.

* 71 « CFP 2028-2034 - les corapporteurs au Parlement européen rejettent la flexibilité proposée par la Commission et défendent un budget plus encadré », Agence Europe, 9 avril 2026 - déclaration rapportée du député européen Siegfried Mure?an.

* 72 « Towards a european digital services tax : renewing the momentum for a fair contribution », Apostolos Thomadakis, CEPS in depth analysis, avril 2025.

* 73 Le graphique ci-dessous ne représente que le commerce électronique lié au « business to consumer », soit le commerce entre entreprises et particuliers.

* 74 Loi n° 2019-759 du 24 juillet 2019 portant création d'une taxe sur les services numériques et modification de la trajectoire de baisse de l'impôt sur les sociétés.

* 75 Mission d'expertise sur la fiscalité de l'économie numérique, inspection générale des finances, 2013.

* 76 Cross-border services trade. Digital transformation and tax implications, Faith Amaro. PhD Researcher. University of London.

* 77 Cette proposition ciblait les revenus tirés de certains services numériques dans lesquels la participation des utilisateurs joue un rôle central comme la publicité ciblée, les services d'intermédiation permettant aux utilisateurs d'interagir entre eux et la transmission de données collectées auprès des utilisateurs.

* 78 Les services taxables sont limitativement définis aux articles L. 453-46 et suivants du code des impositions sur les biens et services.