E. LES PROPOSITIONS DE TAXATION DES CRYPTO-ACTIFS ET DES JEUX D'ARGENT EN LIGNE DOIVENT ENCORE ÊTRE RETRAVAILLÉES

1. Les propositions de taxation des crypto-actifs ne sont pas encore mures

Le développement rapide du marché des crypto-actifs soulève des enjeux croissants en matière fiscale. Ces actifs, utilisés à la fois comme instruments d'investissement et, dans certains cas, comme moyens de paiement, génèrent principalement des plus-values aujourd'hui imposées selon des règles très hétérogènes au sein des États membres.

Une fiscalité harmonisée des crypto-actifs permettrait de renforcer l'équité fiscale, d'améliorer la connaissance d'un marché encore largement opaque et de limiter les risques de fraude et d'évasion fiscales. Elle nécessiterait toutefois une étroite coordination avec les États membres afin d'assurer la cohérence avec les systèmes fiscaux nationaux et de tenir compte de l'évolution rapide de ce marché.

a) Des modalités de taxation encore très incertaines

Une ressource propre fondée sur la taxation des crypto-actifs supposerait, au préalable, l'harmonisation de leur régime fiscal au niveau de l'Union européenne. Si le cadre réglementaire est désormais largement unifié grâce au règlement MiCA79(*) et aux obligations de déclaration prévues par la directive DAC880(*), les règles de taxation demeurent très hétérogènes entre États membres.

Deux modèles de taxation sont principalement envisagés :

- le premier consisterait à instituer une taxe sur certaines transactions en crypto-actifs, prélevée par les prestataires de services sur crypto-actifs (CASP) lors des opérations déclarées aux administrations fiscales. Une ressource propre de l'Union pourrait ensuite être assise sur les recettes ainsi collectées par les États membres ;

- le second modèle reposerait sur une harmonisation de l'imposition des plus-values réalisées sur les crypto-actifs, à laquelle serait appliqué un taux d'appel au profit du budget de l'Union.

À ce stade, la Commission européenne estime toutefois que cette piste demeure largement prospective. Elle nécessiterait l'adoption d'une législation européenne harmonisant l'assiette fiscale, les opérations imposables, les modalités d'évaluation des actifs et le traitement des plus-values, ainsi que la mise en place de nouveaux dispositifs de collecte et de contrôle.

En outre, une fiscalité européenne des crypto-actifs pourrait inciter une partie des activités à se déplacer hors de l'Union ou vers la finance décentralisée, ce qui constitue l'un des principaux enjeux de cette proposition.

b) Des estimations de rendement largement hypothétiques

Le rendement potentiel d'une ressource propre fondée sur les crypto-actifs demeure très incertain en raison de la forte volatilité de ce marché et du manque de données fiables. Selon une étude du Parlement européen, le marché européen des crypto-actifs pourrait passer de 4,3 milliards d'euros en 2019 à 12,9 milliards d'euros en 2026, mais les recettes fiscales dépendraient étroitement de l'évolution des cours, des volumes d'échange et des modalités de taxation retenues.

Les premières estimations de la Commission81(*) évaluent les recettes d'une taxe harmonisée sur les plus-values entre 1 et 2,4 milliards d'euros par an. Une taxe sur les transactions en crypto-actifs, fixée à 0,1 % de la valeur des opérations, pourrait quant à elle générer 3 à 4 milliards d'euros par an pour le budget de l'Union. Ces estimations restent toutefois très fragiles, en raison de la volatilité des actifs, des difficultés de valorisation et des risques de contournement, notamment par le recours à des plateformes situées hors de l'Union, à la finance décentralisée ou à des portefeuilles numériques non intermédiés.

2. Une imposition européenne des jeux d'argent en ligne nécessite un travail d'harmonisation, pour un rendement limité

Le marché des jeux d'argent en ligne connaît une croissance soutenue au sein de l'Union européenne, portée par la numérisation des usages. En 2023, il représentait déjà 37 % du chiffre d'affaires total du secteur des jeux et cette part pourrait atteindre 45 % d'ici 2029. Les recettes brutes des jeux en ligne (gross gaming revenue) sont estimées entre 51 et 55 milliards d'euros en 2025, ce qui en fait un marché de taille significative.

Le développement de ce secteur est toutefois très hétérogène entre les États membres. Les jeux en ligne représentent plus de 60 % du marché des jeux au Danemark, en Croatie, en Lituanie, en Pologne, en Finlande et en Suède, contre moins de 30 % en Allemagne, en France, en Espagne, en Italie, en Slovénie ou à Chypre. Cette diversité reflète des cadres réglementaires et fiscaux nationaux très différents, qui constituent un enjeu majeur pour toute réflexion sur une éventuelle harmonisation ou sur la création d'une ressource propre européenne fondée sur ce secteur.

a) Toute taxation des jeux d'argent nécessiterait une harmonisation préalable au niveau européen

Plusieurs modalités de taxation des jeux d'argent en ligne pourraient être envisagées à l'échelle de l'Union européenne. Une première option consisterait à taxer le produit brut des jeux (gross gaming revenue), c'est-à-dire la marge réalisée par les opérateurs, correspondant à la différence entre les mises et les gains reversés aux joueurs. Une deuxième possibilité reposerait sur le chiffre d'affaires des opérateurs. D'autres modèles pourraient être fondés sur les mises des joueurs ou sur d'autres indicateurs de l'intensité de l'activité, tandis que certains États membres imposent déjà directement les gains des joueurs au titre de l'impôt sur le revenu.

Le périmètre de la taxe pourrait couvrir l'ensemble des jeux d'argent en ligne ou se limiter à certaines activités, telles que les paris sportifs, les casinos en ligne, le poker ou le bingo. Une autre question structurante serait celle de l'inclusion des jeux exploités en points de vente physiques, afin d'éviter des distorsions entre les différents canaux de distribution.

En outre, les modalités de contrôle constitueraient un enjeu important, compte tenu de la place occupée par les opérateurs non autorisés et du risque de report de l'activité vers des plateformes établies hors de l'Union.

Enfin, la mise en place d'une ressource propre fondée sur les jeux d'argent en ligne supposerait, au préalable, l'adoption d'un cadre européen harmonisé. Les États membres appliquent aujourd'hui des régimes très différents, tant en ce qui concerne les activités taxées que les modalités de calcul de l'impôt, et il n'existe pas de définition harmonisée des jeux d'argent en ligne. Une directive harmonisant l'assiette taxable serait nécessaire, adoptée à l'unanimité des États membres.

Une fois ce cadre établi, la décision relative aux ressources propres pourrait fixer un taux de prélèvement commun appliqué à cette assiette harmonisée. L'ensemble du dispositif exigerait donc un accord unanime des États membres, tant sur la législation sectorielle que sur la création de la ressource propre, ce qui constitue un obstacle politique important à sa mise en oeuvre.

b) Un rendement limité et incertain

Sur la base de l'ensemble des marchés des jeux d'argent en ligne, le rendement potentiel d'une ressource propre fondée sur ces jeux pourrait s'élever à quelques milliards d'euros par an. Une telle estimation demeure toutefois entourée d'incertitudes en raison de la forte hétérogénéité des marchés et des régimes fiscaux nationaux.

La Commission évalue82(*) qu'un prélèvement de 3 % sur le chiffre d'affaires net des opérateurs de jeux d'argent en ligne pourrait générer environ 1,9 milliard d'euros par an sur la période 2028-2034. Cette estimation repose sur les données sectorielles d'Eurostat, ajustées pour ne retenir que la part du marché réalisée en ligne.

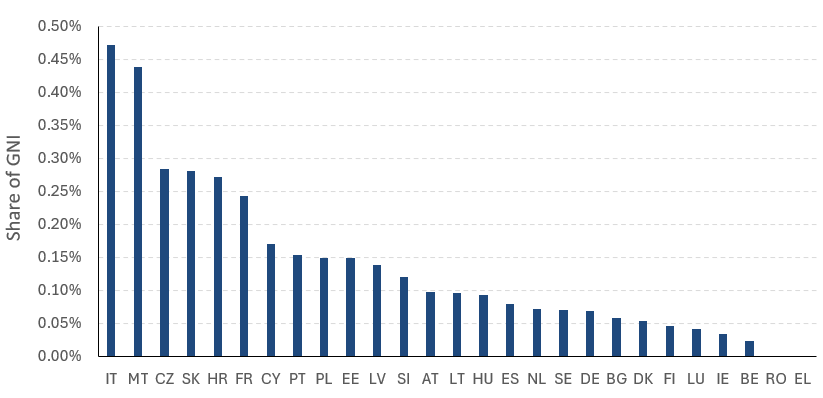

Ces projections restent toutefois fragiles. Comme évoqué précédemment, les États membres appliquent des régimes très différents, tant sur les activités taxées que sur les modalités d'imposition (taxation des opérateurs, des mises ou des gains des joueurs), et les données disponibles ne permettent pas d'isoler précisément l'activité des opérateurs de jeux en ligne. En outre, le rendement varierait fortement selon les États en fonction de la taille de leur marché, de leur cadre réglementaire et de la localisation des opérateurs. La mise en oeuvre d'une telle ressource supposerait notamment un accord politique délicat avec un État comme Malte, qui accueille de nombreux opérateurs grâce à un régime fiscal attractif et pourrait s'opposer à une harmonisation européenne.

Recettes fiscales des États membres

provenant des loteries,

des jeux de hasard et des paris en 2024

(en % du RNB, prix courants)

Source : Commission européenne

* 79 Règlement (UE) 2023/1114 sur les marchés de crypto-actifs (Markets in Crypto-assets - MiCA).

* 80 La directive (UE) 2023/2226 du 17 octobre 2023, dite « DAC 8 », étend le champ de la coopération administrative et de l'échange automatique d'informations aux crypto-actifs. En France, elle a été transposée par la loi de finances pour 2025 (art. 54).

* 81 Estimated revenue projections for own resources based on digital services, online gambling and crypto-assets, document de travail des services de la Commission européenne, 28 mai 2026.

* 82 Ibid.