II. LES RESSOURCES PROPOSÉES PAR LA COMMISSION SONT DANS L'ENSEMBLE FAVORABLES À LA FRANCE MAIS DOIVENT ÊTRE RETRAVAILLÉES

A. LA COMMISSION A FORMULÉ PLUSIEURS PROPOSITIONS DE NOUVELLES RESSOURCES PROPRES DEPUIS 2021

Conformément à la feuille de route sur les nouvelles ressources propres annexée à l'accord interinstitutionnel du 16 décembre 2020, la Commission a présenté le 22 décembre 2021 une proposition portant sur trois nouvelles ressources propres :

- une ressource fondée sur le système d'échange des quotas d'émission (SEQE)13(*). La Commission proposait que 25 % des recettes générées par le système communautaire d'échange de quotas d'émission prévu dans le cadre du paquet Climat « Fit for 55 » soient affectés au budget européen ;

- une ressource fondée sur le mécanisme d'ajustement carbone aux frontières (MACF). Cet instrument vise à limiter les fuites d'émission carbone en instaurant, dans certains secteurs, une péréquation des prix du carbone entre les produits nationaux et les importations en provenance de pays situés hors de l'Union européenne ;

- une ressource fondée sur le « Pilier I » de l'accord multilatéral de l'OCDE/G20 sur la fiscalité internationale. Cette ressource, effective une fois la convention multilatérale entrée en vigueur, serait équivalente à 15 % de la part des bénéfices résiduels de certaines entreprises multinationales réaffectés aux États membres de l'Union.

Les travaux de l'OCDE sur l'érosion des

bases fiscales

et les transferts de bénéfices

Dans le sillage de la crise économique et financière de 2008, les pays du groupe des vingt (G20) ont confié, en juin 2012, un mandat à l'Organisation de coopération et de développement économiques (OCDE) pour répondre aux pratiques d'érosion de la base d'imposition et de transfert de bénéfices (dites « Beps », selon l'acronyme anglophone). Ces travaux ont donné lieu, le 8 octobre 2021, à l'adoption d'une déclaration proposant une solution reposant sur deux piliers pour résoudre les défis fiscaux soulevés par la numérisation de l'économie :

- le « pilier 1 » concerne la répartition de la base taxable, c'est-à-dire du bénéfice, des grands groupes d'entreprises multinationales et en particulier des grandes entreprises du secteur numérique. Il permet une réattribution partielle des droits d'imposition vers les pays où les entreprises concernées font leur chiffre d'affaires et non vers ceux où elles ont leur siège fiscal ;

- le « pilier 2 » concerne la création d'un mécanisme d'imposition minimale mondiale des bénéfices des grandes groupes d'entreprises multinationales à hauteur de 15 % de leurs bénéfices.

Source : commission des finances

En pratique, l'introduction de nouvelles ressources propres nécessite, d'une part, un accord sur la législation propre à chacune des ressources envisagées (définition des modalités du prélèvement obligatoire), puis, d'autres part, la révision de la « décision ressources propres » (affectation au budget de l'UE). Ainsi, si deux de ces propositions législatives (ressources MACF et SEQE) ont donné lieu à un accord entre le Conseil et le Parlement au mois de décembre 2022, avec adoption formelle au printemps 2023, ces nouvelles ressources propres n'ont pas encore réuni l'unanimité requise pour amender la décision ressources propres.

Une nouvelle proposition de la Commission, présentée en juin 2023, a modifié et actualisé le projet de décembre 2021, sans être plus consensuelle.

Les nouvelles ressources propres jouant un rôle crucial dans l'équilibre du prochain cadre financier pluriannuel 2028-2034, la Commission s'est livrée le 16 juillet 2025 à une présentation jointe de ses propositions pour le prochain CFP et pour de nouvelles ressources propres, avec une proposition de nouvelle DRP.

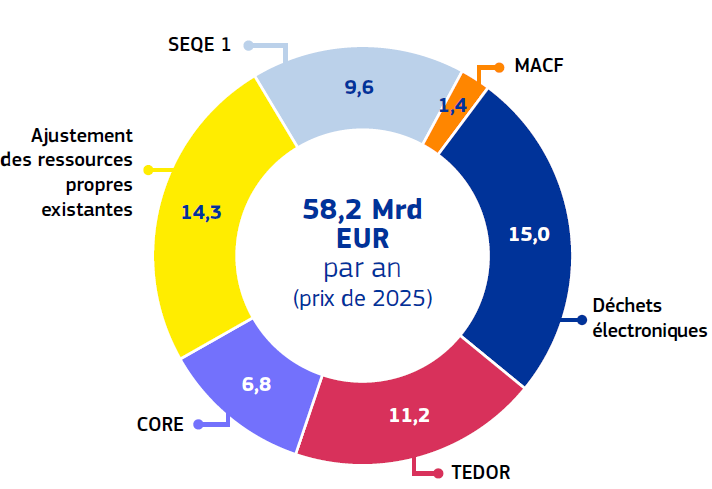

Dans ses projections, la Commission européenne prévoit un remboursement de l'emprunt NGEU sous la forme d'annuités de 24 milliards d'euros en euros courants (intérêt + capital)14(*) : la dernière proposition dépasse largement ce montant pour atteindre chaque année 65,6 milliards d'années en euros courants (58,2 milliards d'euros en euros de 2025), intégrant trois nouvelles propositions de ressources sur les entreprises (CORE), le tabac (TEDOR) et les déchets électroniques, détaillées par la suite.

Répartition des nouvelles ressources

propres proposées

par la Commission européenne en juillet

2025

(en milliards d'euros de 2025)

Note : CORE : Corporate Resource for Europe ; TEDOR - Tobacco Excise Duty Own Resource. Ces ressources sont fondées respectivement, sur les entreprises et les accises sur le tabac. Les ressources propres existantes sont détaillées ci-après.

Source : Commission européenne

Les représentants des ministères économiques et financiers ont indiqué en audition que, si ce paquet n'était pas parfait, il restait dans l'ensemble favorable à la France. Ainsi, la direction du budget note, dans ses réponses écrites au questionnaire du rapporteur, que « les autorités françaises ont adopté une position de soutien à l'ensemble du paquet proposé par la Commission afin de ne pas le fragiliser, en ligne avec la position française faisant de l'adoption de nouvelles ressources propres une condition sine qua non à la préservation de l'ambition du prochain CFP. »

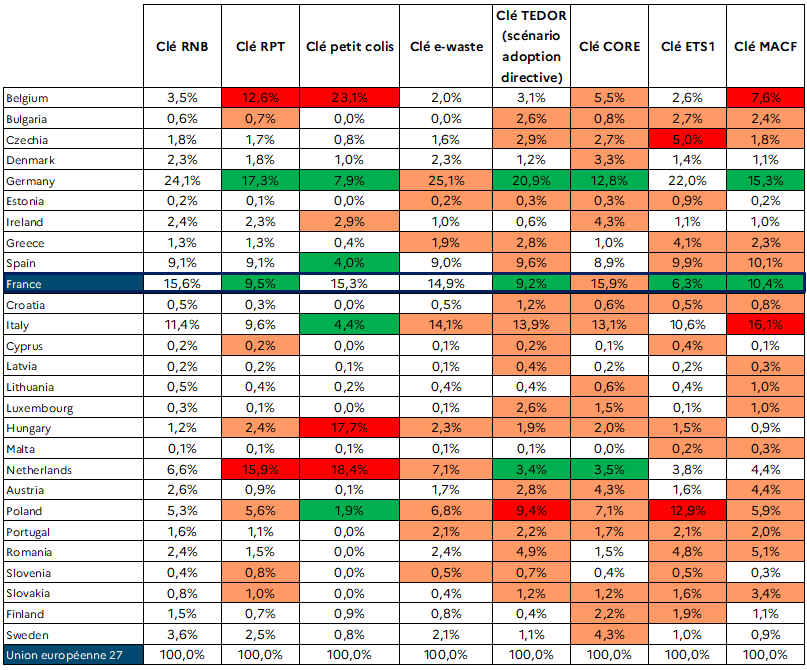

Cette position s'appuie pour une large part sur une analyse des retours attendus de ces différentes ressources, jugés plus favorables que la situation présente. En effet, d'après les données communiquées par la Commission européenne, mis à part pour la ressource CORE, chaque ressource proposée se traduit par une contribution moindre que sa clé de contribution RNB.

Clés de contributions par État

membre (en moyenne 2028-2034) au titre

des nouvelles ressources propres

proposées par la Commission

Note : le code de couleur compare chaque donnée à la valeur de la « clé RNB » du pays ; les clés « e-waste » et « ETS 1 » correspondent respectivement aux clés « déchets électroniques » et « SEQE 1 » (traduction anglaise).

Source : traitement de la direction du budget sur des données de la Commission européenne

* 13 EU Emission Trading System en anglais, ou ETS.

* 14 COM (2025) 573 final, « Prévisions à long terme concernant les entrées et les sorties futures du budget de l'UE (2026-2034) », rapport de la Commission au Parlement européen et au Conseil.

« Le montant fixe est calculé en tenant compte des coûts d'intérêt aux taux à terme assortis d'un coussin de sécurité pour tenir compte de l'incertitude sur les taux d'intérêt. Si les taux d'intérêt s'avèrent inférieurs aux estimations, le remboursement du capital sera anticipé afin de conserver à tout moment la rente fixe. »