B. LA COMMISSION PROPOSE CERTAINES MODIFICATIONS DES RESSOURCES PROPRES EXISTANTES

La hausse des ressources propres existantes représente près d'un quart de la hausse proposée par la Commission (14,3 milliards d'euros sur un total de 58,2 milliards d'euros en prix de 2025). Cette hausse est constituée d'un ensemble de mesures, détaillées ci-après, et porte très majoritairement sur les ressources propres traditionnelles.

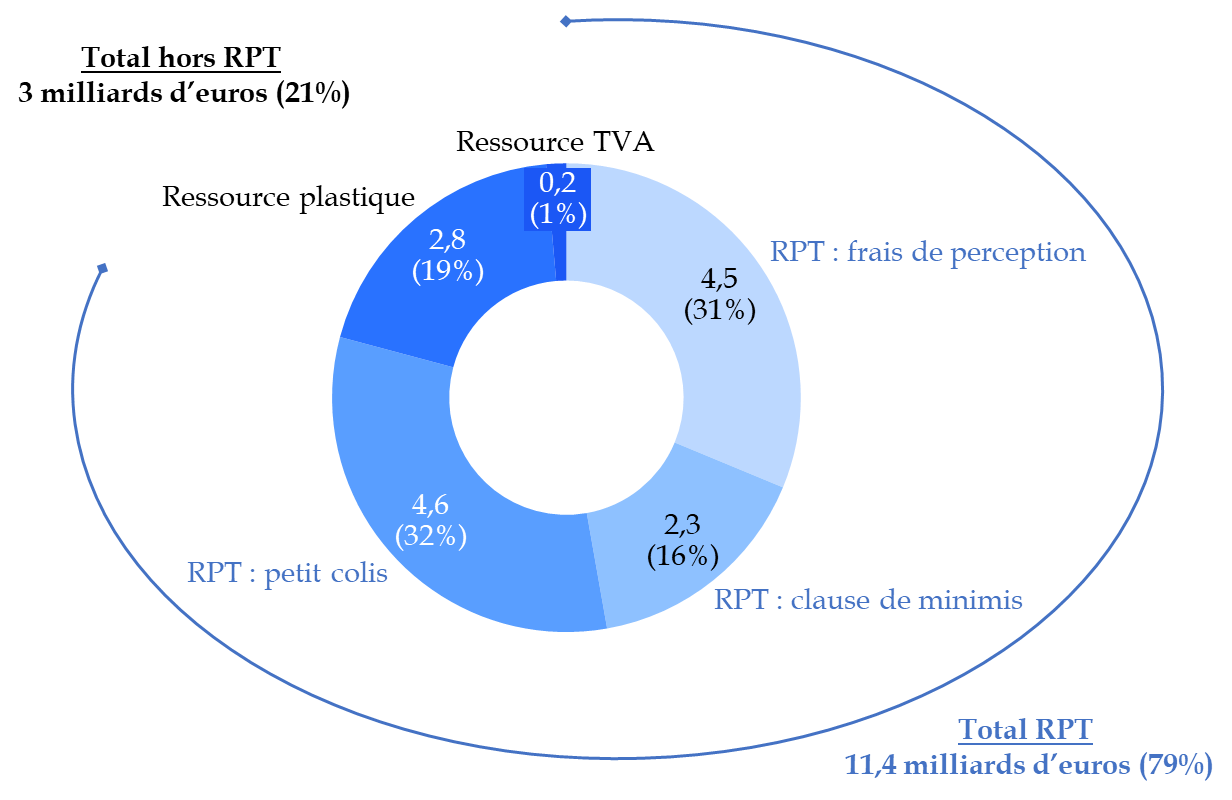

Répartition des hausses des ressources

propres existantes proposées

par la Commission européenne en

juillet 2025

(en milliards d'euros de 2025)

Source : commission des finances, d'après la Commission européenne

1. Une hausse des ressources propres traditionnelles (RPT) reversées au budget de l'UE à encourager

La Commission propose trois évolutions des ressources propres traditionnelles (RPT) visant à accroître leur contribution au financement du budget de l'Union européenne :

- premièrement, elle prévoit de réduire les frais de perception conservés par les États membres de 25 % à 10 %, revenant ainsi au taux appliqué avant 2001, pour un rendement annuel estimé à 4,5 milliards d'euros ;

- deuxièmement, elle propose d'intégrer aux ressources propres traditionnelles les recettes issues de la nouvelle taxe de traitement applicable aux petits colis du commerce électronique, pour un rendement estimé à 4,6 milliards d'euros par an ;

- troisièmement, en complément et dans une moindre mesure, la suppression de la franchise douanière de 150 euros permettrait d'élargir l'assiette des droits de douane et de générer environ 2,3 milliards d'euros de recettes supplémentaires.

Ces deux dernières propositions s'inscrivent dans une réforme plus générale du cadre douanier de l'UE, proposée par la Commission en 2023 et qui a donné lieu à un accord entre le Conseil et le Parlement le 26 mars 202615(*). Elle s'inspire notamment des conclusions d'un rapport de 2021 de la Cour des comptes européenne sur les contrôles douaniers menées au sein de l'UE16(*), qui formulait un certain nombre de recommandations pour limiter le risque que les opérateurs fournissent des données insuffisantes ou inexistantes aux autorités douanières.

L'accord du 26 mars 2026 prévoit notamment la suppression de la franchise de droits de douane pour les petits colis, en s'appuyant sur la future plateforme européenne des données douanières, attendue en 2028 pour les biens issus du commerce en ligne : d'ici cette date, un droit forfaitaire de 3 euros par catégorie d'articles est appliqué17(*).

Ces évolutions présentent un intérêt à la fois pour l'Union européenne et pour la France. À l'échelle européenne, elles renforcent le financement du budget en réduisant la dépendance à l'égard des contributions nationales assises sur le revenu national brut (RNB). Elles consolident également une ressource historique de l'Union, cohérente avec sa compétence exclusive en matière douanière, tout en adaptant le système aux mutations du commerce international et à l'essor des importations de faible valeur. La suppression de la franchise de 150 euros apparaît notamment justifiée par le développement des capacités de contrôle douanier fondées sur les données et par la nécessité de mieux protéger les intérêts financiers de l'Union.

Pour la France, ces mesures seraient budgétairement favorables dans la mesure où sa clé de contribution au titre des ressources propres traditionnelles, de l'ordre de 9,5 %, demeure sensiblement inférieure à sa clé de contribution au titre de la ressource RNB (15,6 % pour le prochain CFP dans les estimations de la Commission). L'augmentation du poids des ressources propres traditionnelles induites par ces différentes mesures permettrait ainsi de réduire la contribution française. S'agissant plus spécifiquement des frais de perception des RPT préservés par les États membres, ceux-ci s'élevaient déjà à 10 % avant 2001 : leur hausse injustifiée jusqu'à 25 % est largement perçue comme une concession politique à certains États membres, notamment les Pays-Bas et la Belgique, particulièrement touchés par les RPT en raison de leur position de principaux ports d'entrée des marchandises dans l'Union.

Il convient certes de noter que les estimations de recettes associées à la suppression de la franchise de 150 euros et à la redevance sur les petits colis demeurent incertaines, en raison tant des comportements d'adaptation des opérateurs que des incertitudes entourant la mise en service de la future plateforme européenne de données douanières et le montant définitif de la redevance. En effet, pour mémoire, la taxe française de deux euros sur les petits colis, instaurée en mars 2026 conformément à la loi de finances initiale pour 202618(*), avait largement été contournée par les plateformes asiatiques, avec un « déport de volume » de « l'ordre de 90 % depuis le 1er mars » d'après le directeur général des Douanes19(*). Ces plateformes expédiaient ainsi par avion les marchandises dans d'autres pays européens, avant de les acheminer par la route jusqu'en France. La généralisation de la taxe sur les petits colis au niveau européen permet justement de lutter contre ces comportements d'évitement.

Les autorités françaises interrogées par le rapporteur spécial estiment en outre que les propositions de la Commission pourraient encore être approfondies. Le secrétariat général des affaires européennes (SGAE) défend ainsi une affectation intégrale des droits de douane et de la future redevance sur les petits colis au budget de l'Union européenne, soit une suppression des frais de perception. Cette évolution permettrait de maximiser le rendement de l'une des rares ressources propres de l'UE et limiterait davantage le recours aux contributions fondées sur le RNB.

Enfin, sur le plan opérationnel, la Cour des comptes européenne défend20(*) « la mise en oeuvre d'une analyse des risques à l'échelle de l'UE et l'application de contrôles douaniers uniformes dans tous les États membres » en ce qu'elles « contribueraient à réduire le manque à gagner en matière de droits de douane et à augmenter le montant des RPT perçues et versées au budget de l'UE »

Sans ignorer les réticences de pays comme la Belgique ou les Pays-Bas, le rapporteur spécial recommande donc aux autorités françaises de défendre un niveau de RPT aussi élevé que possible. D'abord, parce qu'il s'agit de l'une des quelques propositions de la Commission qui n'augmente pas le niveau de la contribution des États membres. Ensuite, parce qu'il s'agit d'une ressource véritablement propre, liée aux compétences de l'UE et simplement recouvrée par les États membres pour le compte de cette dernière. Enfin, cette ressource s'appuie sur une réforme du cadre douanier de l'UE qui apparaît indispensable, relativement peu contestée et, conformément aux préconisations de la Cour des comptes européenne, doit être menée jusqu'à son terme pour maximiser les RPT.

Recommandation n° 1 : Accepter la hausse des ressources propres traditionnelles proposée par la Commission et défendre une suppression des frais de perception.

2. Une révision à la hausse du taux d'appel de la « ressource plastique » malgré des doutes sérieux sur la qualité des données sous-jacentes

La forte inflation observée depuis 2022 a significativement réduit la valeur du taux d'appel de la ressource plastique. La Commission propose donc de le porter de 0,8 € par kg à 1 € par kg en 2028 avant, ensuite, de l'adapter chaque année pour tenir compte de l'inflation. La Commission estime l'impact de cette proposition à 2,8 milliards d'euros par an (en prix de 2025).

La France, mauvaise élève, serait particulièrement pénalisée par cette hausse : à volume inchangé, une telle hausse porterait ainsi la contribution française de 1,4 milliard d'euros à 1,7 milliard d'euros, soit une hausse non-négligeable de 300 millions d'euros, avant toute prise en compte des effets de l'indexation sur l'inflation.

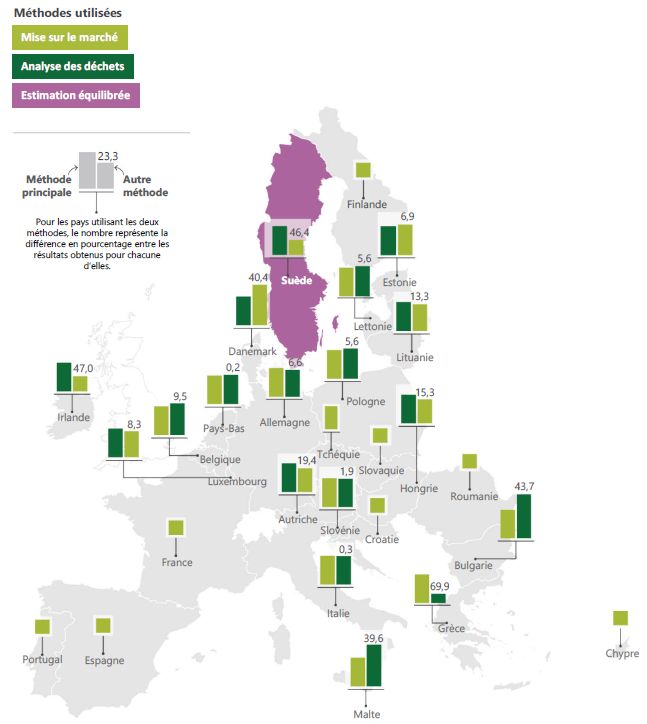

Au demeurant, la Cour des comptes européenne a fait part de ses doutes sur la qualité des données qui sous-tendent ce prélèvement. En effet, alors que les États membres sont tenus d'utiliser deux méthodes de calcul différentes et de fournir une estimation unique en équilibrant les résultats obtenus pour estimer la quantité de déchets d'emballages en plastique produits21(*), seuls 18 États membres ont communiqué des données fondées sur les deux méthodes. C'est désormais le cas de la France : à l'issue de l'inspection réalisée par la Commission européenne en France en juillet 2025, cette dernière n'a formulé aucune réserve et a constaté que les autorités françaises appliquaient désormais les deux méthodes de calcul22(*).

Dans l'ensemble, les écarts observés entre les chiffrages obtenus selon ces deux méthodes suffisent à mettre en doute la qualité des données utilisées (ex : en Irlande, écart de 47 % entre les deux méthodes statistiques utilisées).

Méthodes utilisées par les États membres pour estimer les déchets d'emballages en plastique produits

Source : Cour des comptes européenne, d'après les données fournies par la Commission européenne

La Commission européenne souhaite nuancer la portée de ces critiques. Pour mémoire, cette dernière contrôle la bonne mise en oeuvre de la « ressource plastique » au moyen d'inspections réalisées dans l'ensemble des États membres23(*). Interrogée par le rapporteur spécial, elle indique24(*) qu'un premier cycle de contrôle s'est achevé en juin 2026 et que tous les États ont été inspectés. Lorsque des insuffisances sont constatées, la Commission émet une réserve assortie d'un délai de correction et d'un suivi spécifique. À défaut de régularisation dans les délais, des intérêts peuvent être appliqués. Les réserves ne sont levées qu'après correction rétroactive des données, depuis 2021, première année d'application de cette ressource propre, ce qui garantit la protection du budget de l'Union et l'égalité de traitement entre les États membres.

Les différentes autorités françaises interrogées par le rapporteur spécial soutiennent la généralisation du recours aux deux méthodes de calcul pour améliorer la robustesse des estimations (même si, dans le cas de la France, il s'avère que les deux méthodes conduisent à des résultats très proches : le niveau relativement élevé de la contribution française n'est donc pas un artefact statistique).

La Direction générale du Trésor tire toutefois toutes les conséquences du diagnostic très sévère formulé par la Cour des comptes européenne. Elle pointe25(*) que « le principal sujet de préoccupation tient au manque de prévisibilité des contributions nationales à cette ressource » et appelle à « tirer rapidement les enseignements de la mise en oeuvre de cette ressource », listant un certain nombre d'obstacles identifiés : « hétérogénéité méthodologique, variabilité de la définition du plastique, écarts entre données initiales et données finales ».

Le rapporteur spécial partage l'objectif de fiabilisation affiché par l'ensemble des acteurs interrogés et suivra avec attention les prochaines évaluations de la Cour des comptes européenne à ce sujet. Il reconnaît le caractère incitatif d'une telle ressource, pour pousser les États membres à mieux recycler leurs déchets plastiques, et comme recommandé par la commission des finances26(*), appelle la France à mieux répondre à ces incitations, pour des raisons aussi bien environnementales que budgétaires.

Il s'interroge toutefois sur l'importance donnée à cette ressource dans le budget de l'UE. Pour mémoire, la « ressource plastique » est une « ressource statistique », dont l'effet principal est de déterminer la ventilation de l'effort budgétaire entre les États membres. Est-il souhaitable que cette ventilation se fonde sur une statistique dont la fiabilité est aujourd'hui contestée ? Il appelle donc les autorités françaises à conditionner la hausse proposée de cette ressource à une fiabilisation effective et reconnue des données sous-jacentes.

3. Une suppression des mécanismes de correction sur l'ensemble des ressources propres soutenue de longue date par les autorités françaises

Afin de simplifier et de rendre plus transparent le système des ressources propres, la Commission propose de supprimer les principaux mécanismes de correction actuellement prévus dans la décision relative aux ressources propres (DRP). Cette suppression concerne (i) l'écrêtement de l'assiette de la ressource TVA, (ii) les réductions forfaitaires accordées au titre de la ressource propre fondée sur les déchets d'emballages plastiques non recyclés et (iii) les rabais forfaitaires sur la ressource fondée sur le revenu national brut (RNB) dont bénéficient actuellement l'Allemagne, l'Autriche, le Danemark, les Pays-Bas et la Suède (cf. supra).

La Commission considère en effet que ces mécanismes, introduits progressivement pour répondre à des demandes spécifiques de certains États membres, nuisent désormais à la lisibilité du système sans toujours répondre à leur objectif initial, appréciation partagée par la Cour des comptes européenne.

S'agissant plus particulièrement de l'écrêtement de l'assiette TVA, la Commission relève que, contrairement à l'objectif affiché, ce mécanisme ne bénéficie pas systématiquement aux États membres les moins prospères : en 2026, seuls sept États membres devraient en bénéficier (Bulgarie, Estonie, Croatie, Chypre, Luxembourg, Malte et Portugal), alors que plusieurs États dont le PIB par habitant est inférieur à la moyenne de l'Union n'y sont pas éligibles. En tout état de cause, l'impact budgétaire de cette mesure est limité, évalué à environ 158 millions d'euros pour l'ensemble du budget de l'Union en 2026.

Les autorités françaises ont soutenu de manière constante la suppression de l'ensemble de ces mécanismes de correction, pour les raisons évoquées ci-dessus. Cette orientation est d'autant plus favorable à la France qu'elle ne bénéficie d'aucun de ces dispositifs. Le SGAE relève toutefois que les États actuellement bénéficiaires des rabais sur la ressource RNB ont d'ores et déjà exprimé leur souhait de les maintenir dans le prochain cadre financier pluriannuel, ce qui pourrait constituer un point sensible des négociations.

Le rapporteur spécial pointe que, dans un contexte où les États membres ont convenu de la nécessité d'adopter de nouvelles ressources propres, chaque État membre ne peut considérer comme « acquis » des avantages obtenus par le passé, qui nuisent aux intérêts de l'Union et n'ont pour seule justification que le besoin de contenter chaque État membre pour obtenir l'unanimité requise à l'approbation de la DRP. Il partage donc le soutien, sans ambiguïté, des autorités françaises aux suppressions des mécanismes de correction proposées par la Commission européenne.

* 15 Le Conseil et le Parlement européen doivent encore poursuivre leurs travaux techniques, avant une adoption définitive par les colégislateurs.

* 16 « Rapport spécial 04/2021 : Contrôles douaniers : un manque d'harmonisation préjudiciable aux intérêts financiers de l'UE », Cour des comptes européenne, 30 mars 2021.

* 17 Une fois la plateforme opérationnelle, ce droit provisoire doit être remplacé par les tarifs douaniers de droit commun de l'UE.

* 18 Article 82 de la loi n° 2026-103 du 19 février 2026 de finances pour 2026.

* 19 « Largement contournée, la taxe française sur les petits colis est suspendue, remplacée par une taxe européenne de 3 euros », BFM Business, le 30 juin 2026.

* 20 Réponse au questionnaire du rapporteur spécial.

* 21 Règlement (UE) 2023/595 établissant le formulaire pour le relevé relatif à la ressource propre fondée sur le plastique.

* 22 Dans le graphique de la Cour des comptes européennes ci-dessous, fondée sur des données plus anciennes, la France comptait encore parmi les pays n'appliquant qu'une seule méthode.

* 23 Ces contrôles portent notamment sur le respect des règles méthodologiques applicables au calcul de la ressource, qui imposent de recourir à deux méthodes distinctes d'estimation des déchets d'emballages plastiques non recyclés - l'analyse des quantités d'emballages mises sur le marché et l'analyse du poids et de la composition des déchets - puis d'en équilibrer les résultats afin d'obtenir une estimation unique.

* 24 Réponses au questionnaire.

* 25 Réponse au questionnaire du rapporteur spécial.

* 26 « Soutien de l'État à la prévention et la valorisation des déchets ainsi qu'à l'économie circulaire », Christine Lavarde, Rapport d'information n° 11 (2025-2026), déposé le 8 octobre 2025.