C. LA REPRISE DE DEUX PROPOSITIONS DISCUTÉES DEPUIS 2021, POUR ALLIER RENDEMENT, DÉCARBONATION ET COMPÉTITIVITÉ DU CONTINENT EUROPÉEN

1. Le système d'échange des quotas d'émission de l'UE (SEQE)

a) Introduit il y a plus de 20 ans, le SEQE a favorisé une baisse des émissions en Europe et commence à constituer une ressource pour les États

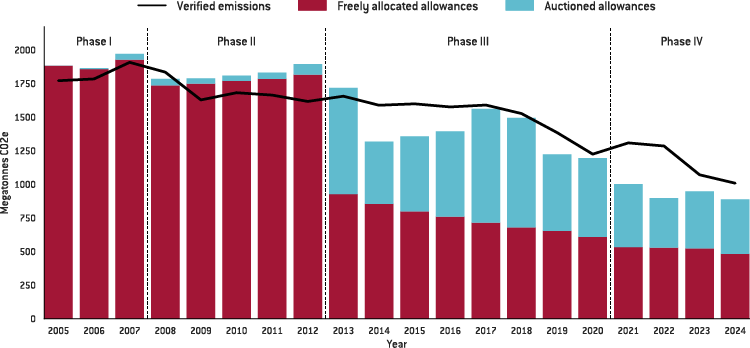

Régi par la directive 2003/87/CE de la Commission européenne, le système d'échange de quotas d'émission de l'UE (SEQE) a été instauré en 2005 afin d'encourager la réduction des émissions de gaz à effet de serre d'une manière économiquement efficace et avantageuse. Il restreint le volume des gaz à effet de serre qui peuvent être émis par les secteurs industriels énergivores, les producteurs d'électricité et les compagnies aériennes. Les quotas d'émission sont plafonnés à un niveau fixé par l'UE et les entreprises peuvent soit recevoir, soit acheter des quotas individuels. Le plafond est abaissé au fil du temps, de manière à réduire progressivement la quantité d'émissions. Le nombre de pays et de secteurs concernés s'est accru avec le temps.

Évolution des principales caractéristiques du SEQE

|

Phase I (2005-2007) |

Phase II (2008-2012) |

Phase III (2013-2020) |

|

|

Pays |

UE 25 + Roumanie et Bulgarie en 2007 |

UE 27+ Norvège, Liechtenstein et Islande |

UE 28 (Croatie)+ Norvège, Liechtenstein et Islande |

|

Gaz |

CO2 seul |

CO2 + N2O opt in |

CO2, N2O et PFC |

|

Secteurs |

Électricité et chaleur, raffineries, acier, fer, ciment et chaux, verre, céramique, pâte à papier |

Mêmes secteurs + aviation à compter de 2012 |

Même secteurs + métaux ferreux et non ferreux, aluminium de première fusion et d'affinage, acide nitrique, acide adipique, acide glyoxylique, ammoniac, poussière de soude, hydrogène, produits pétrochimiques |

Source : Ministère de la transition écologique, d'après la Commission européenne

Le plafond de quotas est fixé en fonction des objectifs climatiques de l'Union européenne pour les secteurs couverts par le SEQE. Dans son rapport sur le marché du carbone en 2024, la Commission européenne estime que le système couvre 40 % des émissions de l'Union européenne27(*).

La quasi-totalité des quotas étaient alloués gratuitement jusqu'en 2012. Depuis le début de la phase 3 en 2013, plus de la moitié des quotas sont vendus aux enchères, avec l'objectif de faire croître ce niveau progressivement. Afin de préserver certains secteurs particulièrement exposés à un risque de fuite de carbone (c'est-à-dire un risque de voir la production se délocaliser du fait des contraintes climatiques), la possibilité de distribuer des quotas gratuits a été maintenue.

Interrogée par le rapporteur spécial, la DG Trésor estime28(*) néanmoins que cet instrument montre ses limites, « les quotas gratuits [affaiblissant] le signal-prix du carbone et [retardant] la décarbonation de l'industrie tout en maintenant une dépendance aux énergies fossiles ». C'est pourquoi cet instrument sera progressivement éteint d'ici 2034 pour les secteurs couverts par le mécanisme d'ajustement carbone aux frontières (MACF), un instrument jugé « bien plus efficace pour lutter contre les fuites de carbone sur le marché intérieur ». La baisse des quotas gratuits étant intrinsèquement liée à la montée en charge du MACF, « la France se mobilise pour renforcer l'efficacité du MACF dans le cadre de la révision actuellement en discussion à Bruxelles » (cf. infra).

Évolution de la part des quotas mis aux enchères

Note de traduction : « verified emissions » - émissions mesurées et vérifiées ; « freely allocated allowances » - quotas gratuits ; « auctioned allowances » - quotas mis aux enchères.

Source : Bruegel

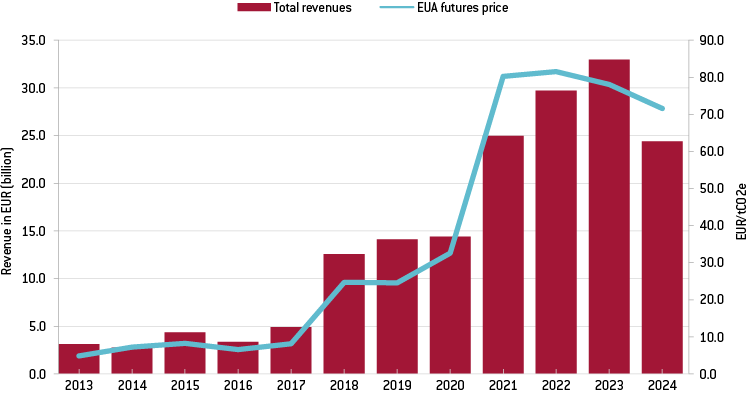

On observe par ailleurs une augmentation quasi constante du prix du carbone, de 7 euros la tonne en 2018 à plus de 28 euros en mai 2020. Mais ce n'est qu'à partir de mi-2020 que le « prix a commencé à augmenter plus fortement, jusqu'à atteindre plus de 90 euros la tonne début 2022 », selon la Banque de France29(*), signal prix jugé compatible avec l'ambition européenne d'une transition vers une société sobre en carbone.

Évolution des recettes et du prix des enchères de carbone pour les pays de l'UE

Note de traduction : « Revenue in EUR (billion) » - recettes en milliards d'euros ; « total revenues » - recettes totales ; « EUA futures price » - prix des contrats futurs EUA (enchères carbone européennes).

Source : Bruegel

Associées à la hausse du prix du carbone, les enchères de quotas ont constitué une ressource en forte croissance pour les États membres et permis une réduction significative et efficiente des émissions de CO2. La DG Trésor constate ainsi que le SEQE « a atteint son objectif premier : la réduction des émissions de gaz à effet de serre (GES) de l'industrie lourde et de la génération d'électricité en Europe », les émissions des installations concernées (hors transport aérien et maritime) ayant « baissé de 49 % au niveau européen et de 51 % en France entre 2005 et 2024 ». La DG Trésor distingue toutefois les secteurs de la production d'électricité, « qui a contribué le plus significativement à cette baisse (- 58 % au niveau européen et - 60 % au niveau français) » et de l'industrie, où la baisse a été moindre (- 28 % au niveau européen, - 40 % pour la France).

Ce satisfecit général peut être étendu aux milieux économiques : interrogé par le rapporteur spécial30(*), le MEDEF a fait part de « son attachement au SEQE, qui demeure l'un des instruments les plus structurants et les plus efficaces de la politique climatique européenne », en ce qu'il présente plusieurs atouts fondamentaux, en établissant notamment un signal-prix unique pour l'ensemble des acteurs européens et en garantissant la neutralité technologique (laissant aux entreprises le choix des solutions de décarbonation les plus adaptées).

Aujourd'hui, la démarche européenne n'est pas isolée et la tarification carbone est très répandue : d'après la Banque mondiale31(*), elle couvre environ 28 % des émissions mondiales, avec 80 instruments en vigueur (taxes et marchés du carbone), générant depuis deux ans plus de 100 milliards de dollars de recettes publiques annuelles.

b) La révision du SEQE en 2026 s'accompagne d'un débat sur la vitesse de sa montée en charge

La révision du système d'échange de quotas d'émission de l'Union européenne (SEQE), attendue à l'été 2026, constitue l'un des principaux chantiers du cadre d'action de l'UE en matière de climat et d'énergie. Elle intervient dans un contexte sensiblement différent de celui ayant présidé à sa dernière révision en 2023. En effet, si le marché carbone demeure l'instrument central de la politique climatique européenne, la forte hausse des prix de l'énergie, le ralentissement de la conjoncture économique, le renforcement des politiques industrielles de soutien aux entreprises dans les principales économies concurrentes et les inquiétudes relatives à la compétitivité de l'industrie européenne conduisent aujourd'hui plusieurs États membres et représentants industriels à demander une adaptation de son fonctionnement. La question est d'autant plus sensible que le champ du marché carbone s'est récemment élargi avec la création du SEQE 2 couvrant les secteurs du bâtiment, des transports routiers et des petites installations industrielles. Enfin, les recettes générées par les enchères de quotas constituent désormais une source de financement importante, tant pour les budgets nationaux que, dans les propositions de la Commission, pour le budget de l'Union.

Aussi les positions des États membres apparaissent aujourd'hui contrastées. Plusieurs États, dont l'Allemagne et l'Italie, se montrent favorables à une révision du système ou au maintien d'un volume plus important de quotas gratuits afin de limiter les coûts supportés par leurs industries. À l'inverse, huit États membres, parmi lesquels l'Espagne, les Pays-Bas, le Danemark ou la Suède, ont réaffirmé leur soutien au fonctionnement actuel du marché carbone et à l'ambition climatique européenne. La France affiche quant à elle une position plus équilibrée en réaffirmant son attachement au principe du SEQE tout en se déclarant ouverte à un lissage de la trajectoire de réduction des quotas jusqu'en 2050 afin de renforcer la prévisibilité économique32(*).

Ces différentes positions reflètent pour partie l'implication des milieux économiques dans cette révision, les associations patronales comme Businesseurope (au niveau de l'UE) ou le MEDEF (en France) ayant fait valoir leurs revendications. Lors de ses échanges avec le rapporteur spécial, ce dernier a ainsi estimé que « l'équilibre entre transition écologique et compétitivité est aujourd'hui fragilisé ». Il propose par conséquent d'étaler davantage la réduction des quotas jusqu'en 2050, afin d'assurer une transition plus progressive et mieux alignée sur les capacités réelles de transformation de l'industrie européenne. L'organisation patronale considère en outre que la suppression progressive des quotas gratuits ne devrait pas intervenir tant que le mécanisme d'ajustement carbone aux frontières (MACF) n'aura pas pleinement démontré son efficacité opérationnelle et juridique (cf. ci-dessous). Enfin, il formule plusieurs propositions plus techniques pour rendre la diminution des quotas moins contraignante, comme une révision du fonctionnement de la réserve de stabilité du marché33(*) ou une meilleure prise en compte des absorptions permanentes de carbone34(*).

Le diagnostic des organisations patronales ne fait toutefois pas consensus. Interrogé par le rapporteur spécial, l'économiste Zsolt Darvas du think tank Bruegel estime au contraire que le risque de désindustrialisation résulte moins du niveau du prix du carbone que d'une insuffisance des politiques d'accompagnement de la transformation industrielle. Aussi, affaiblir le marché du carbone reviendrait, selon lui, à pénaliser les entreprises ayant déjà investi dans leur décarbonation. Une telle évolution créerait un aléa moral susceptible de réduire les incitations futures à investir dans les technologies bas-carbone, tout en prolongeant la dépendance de l'industrie européenne aux énergies fossiles importées. Or, le SGAE rappelle que la décarbonation devient progressivement un facteur de différenciation économique entre les grandes puissances industrielles.

Enfin, sur le plan budgétaire, la direction générale du Trésor relève qu'un affaiblissement de l'ambition environnementale du SEQE entraînerait vraisemblablement une diminution des recettes issues des enchères de quotas, le signal politique envoyé entraînant une baisse du prix du carbone. De même, une diminution du nombre de quotas mis aux enchères, se traduirait mécaniquement par des pertes de recettes.

Ainsi, la révision de 2026 devra trouver un équilibre entre la poursuite des objectifs climatiques européens, le maintien d'un signal économique crédible et la préservation de la compétitivité de l'industrie européenne. Si les alertes des milieux économiques devront être prises en compte, le rapporteur spécial constate surtout que, dans l'ensemble, un consensus existe sur l'efficacité du SEQE et que toute révision doit être calibrée de manière à ne pas casser la dynamique de décarbonation européenne.

c) La ressource associée est favorable à la France et constitue une véritable ressource propre liée aux compétences de l'UE

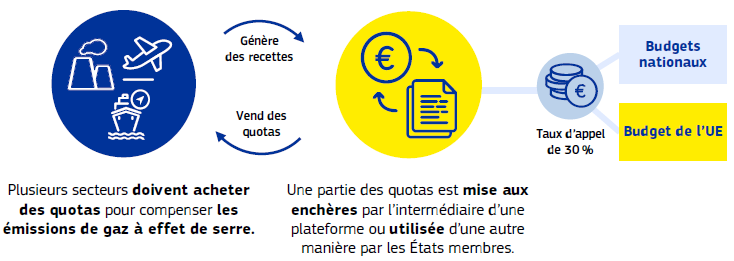

Dans le cadre du système actuel d'échange de quotas d'émission de l'UE, la plupart des recettes provenant de la mise aux enchères des quotas d'émission sont transférées aux budgets nationaux. En décembre 2021, la Commission a proposé qu'à l'avenir 25 % des recettes provenant de l'échange de quotas d'émission de l'UE alimentent le budget de l'UE ; cette proportion a été augmentée à 30 % en juillet 2025. D'après la Commission, « la ressource propre fondée sur le SEQE demeure l'épine dorsale des propositions [formulées], étant donné qu'elle est étroitement liée aux objectifs climatiques de l'Union et constitue une source potentielle importante de recettes ». Avec 30 % des recettes alimentant le budget de l'UE, la plus grande partie des recettes provenant de la mise aux enchères de quotas d'émission continuerait d'être versée aux budgets nationaux.

Proposition de la Commission sur le SEQE

Source : Commission européenne

La Commission estime que cette ressource devrait générer environ 9,6 milliards d'euros par an, en moyenne, en se fondant sur un prix à la tonne de 88 euros (prix de 2025). La Commission a décidé de se recentrer uniquement sur les recettes provenant du système d'échange de quotas d'émission (SEQE 1) déjà en place et de ne pas fonder la ressource propre sur le nouveau système d'échange de quotas d'émission lié au transport routier et au bâtiment (SEQE 2), pourtant incluses dans sa proposition de 2023. Cette exclusion apparaît principalement motivée par des considérations politiques, plusieurs États membres ayant fait de cette question une ligne rouge dans les négociations sur les ressources propres.

À ce jour, les recettes du marché carbone bénéficient essentiellement aux États membres. En 2024, les enchères de quotas ont généré près de 38,8 milliards d'euros de recettes, dont environ 24,4 milliards d'euros ont directement alimenté les budgets nationaux35(*). La directive SEQE impose toutefois que ces recettes soient consacrées au financement de politiques climatiques, de transition énergétique ou d'accompagnement social. Ainsi, en France, elles contribuent notamment au financement de l'Agence nationale de l'habitat (ANAH) pour la rénovation énergétique des logements ainsi qu'au financement des autorités organisatrices de mobilité, grâce notamment à un amendement de la commission des finances du Sénat en ce sens adopté dans la loi de finances initiale pour 202636(*).

La proposition de la Commission est globalement soutenue par les autorités françaises. La direction du budget souligne qu'une ressource propre fondée sur le SEQE présente plusieurs avantages : elle repose sur des recettes effectives plutôt que sur des bases statistiques, s'inscrit en cohérence avec les objectifs climatiques de l'Union et serait particulièrement favorable à la France sur le plan budgétaire (avec une clé de contribution française estimée à environ 6 %, bien en deçà de sa clef de contribution de 15,6 % à la ressource RNB). C'est pourquoi, à ses yeux37(*), « il semble nécessaire de limiter tout mitage de l'assiette de cette piste de nouvelle ressource propre, y compris dans le cadre de la prochaine révision de la directive ETS ».

Plusieurs travaux académiques, notamment ceux de Bruegel, proposent d'aller sensiblement plus loin que la Commission. Zsolt Darvas, économiste attaché à ce think tank, estime ainsi que les recettes du marché carbone devraient, par principe, revenir quasi intégralement au budget de l'Union, les États membres ne conservant qu'une fraction destinée à couvrir les coûts de perception. Cette proposition repose sur un double argument. D'une part, le marché carbone traite une externalité environnementale transfrontière relevant directement des compétences de l'Union et constitue donc, par nature, une ressource européenne. D'autre part, les recettes correspondantes reposent sur un système harmonisé, largement centralisé et administrativement simple à gérer, ne nécessitant ni nouvelle assiette fiscale ni nouveaux dispositifs déclaratifs.

Une telle proposition apparaît néanmoins peu probable sur le plan politique, le SGAE indiquant que le principe même d'une ressource propre fondée sur le SEQE fait déjà l'objet d'oppositions marquées au Conseil, notamment de la part de plusieurs États d'Europe centrale et orientale, tandis que d'autres États membres ont intégré les recettes du marché carbone dans le financement de leurs politiques nationales et seraient réticents à en transférer une part plus importante au budget de l'Union. La proposition de la Commission d'affecter 30 % des recettes est ainsi présentée comme un compromis entre les besoins de financement de l'Union et les intérêts budgétaires des États membres. Dans ce contexte, un relèvement substantiel du taux d'affectation ou la réintégration du SEQE 2 apparaissent difficiles à obtenir dans une négociation requérant l'unanimité.

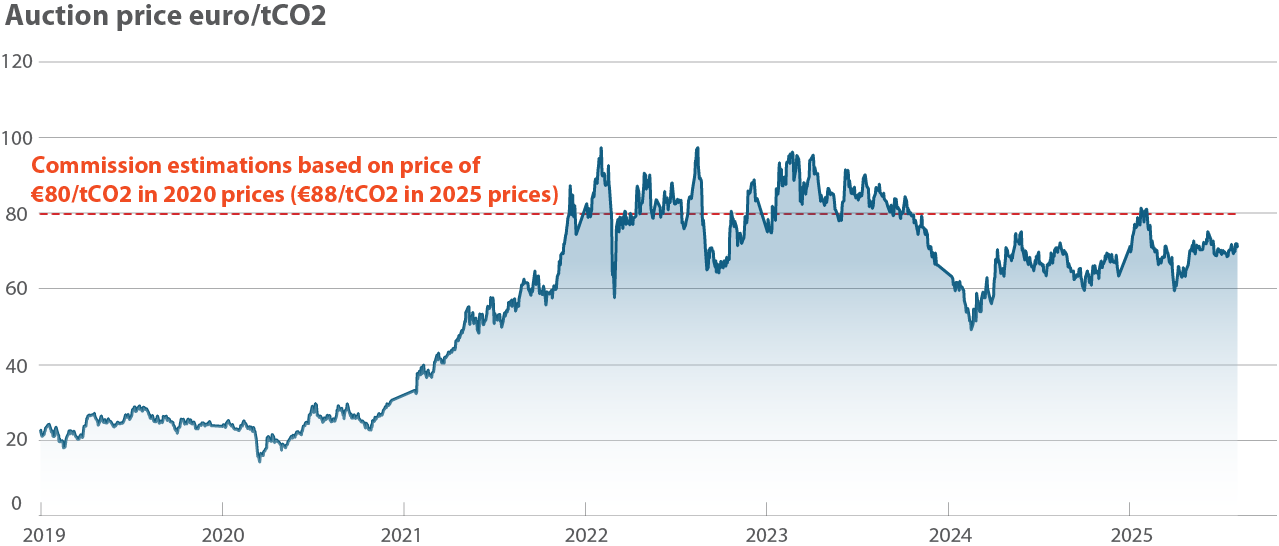

Enfin, la Cour des comptes européenne se félicite que cette ressource puisse s'appuyer sur des données fiables et abondantes (le prix des certificats mis aux enchères). Elle constate néanmoins une forte volatilité des prix du carbone, qui peut affecter le potentiel rendement annuel de cette ressource. En outre, elle constate que le prix du carbone a chuté depuis la simulation, rendant les simulations de la Commission excessivement optimistes.

Évolution récente du prix de la tonne de carbone

Note de traduction : « Auction price » - prix d'adjudication ; « Commission estimations based on price of €80t/CO2 prices (€88t/CO2 in 2025 prices) : estimations de la Commission fondées sur un prix de 80 €/t de CO2 (88 €/t de CO2 en prix de 2025).

Source : Cour des comptes européenne

Interrogée sur ce point, la direction générale du Trésor constate que la volatilité du prix du carbone se poursuit en 2026 (avec un prix oscillant entre 61 euros/tCO2e et 92 euros/tCO2e). Néanmoins, sur la base des estimations en sa possession, elle ne juge pas les prévisions de la Commission « particulièrement optimistes ». En outre, comme évoqué précédemment, elle indique que la révision de la réserve de stabilité du marché doit permettre de limiter la volatilité du carbone. Comme la direction du budget, elle alerte aussi sur le fait que « les paramètres qui seront adoptés dans le cadre de la révision à venir joueront sans doute un rôle déterminant pour le niveau de prix de l'ETS38(*) à moyen terme », toute réforme significative entrainant une diminution par rapport aux recettes anticipées.

Le rapporteur spécial appelle donc les autorités françaises à soutenir pleinement l'adoption de cette nouvelle ressource propre. Conformément aux préconisations de Bruegel, il conviendrait même d'augmenter encore le taux d'appel de cette ressource, limité à 30 % dans la proposition de la Commission. En effet, les contre-arguments à cette proposition ne portent pas sur son fond mais sur des considérations nationales : le rapporteur spécial comprend que chaque État ait à coeur de défendre ses intérêts, mais estime que ces enjeux de partage des coûts et des bénéfices peuvent être traités plus efficacement en jouant sur l'importance respective des différentes ressources statistiques et en traitant les éventuels besoins de soutien des États les moins favorisés grâce à la politique budgétaire (par exemple grâce au Fonds pour la modernisation39(*)).

2. Le mécanisme d'ajustement carbone aux frontières (MACF) constitue le pendant extérieur du SEQE

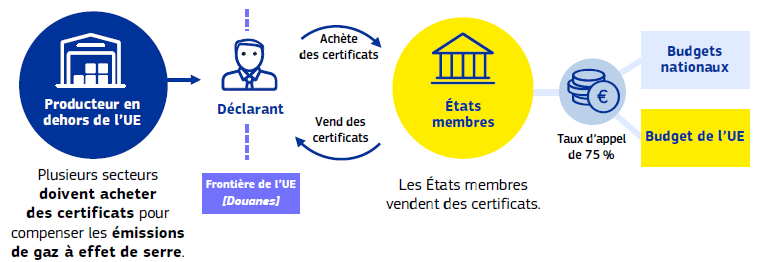

Le mécanisme d'ajustement carbone aux frontières (MACF), également connu sous l'acronyme anglais CBAM (Carbon Border Adjustment Mechanism) est un instrument règlementaire européen qui vise à soumettre les produits importés dans le territoire douanier de l'Union Européenne à une tarification du carbone équivalente à celle appliquée aux industriels européens fabriquant ces produits. L'objectif premier de ce dispositif est de lutter contre les fuites de carbone, dans un contexte de renforcement de l'ambition climatique au niveau européen. Ce dispositif repose sur un mécanisme de quotas miroir du mécanisme SEQE40(*).

Le MACF a été progressivement instauré depuis 2023 et est pleinement en place depuis le 1er janvier 2026. Il a créé de nouvelles obligations règlementaires pour les importateurs41(*) et s'applique, dans un premier temps, uniquement à certaines marchandises dites « simples » fortement exposés au risque de fuite de carbone : acier, ciment, aluminium, engrais azotés, hydrogène, importations d'électricité. Ces secteurs représentent en cumulé environ la moitié des émissions industrielles dans l'UE. L'objectif affiché de la Commission est d'élargir progressivement ce périmètre de marchandises à d'autres secteurs de l'industrie, notamment le raffinage et la chimie, ainsi qu'à certains produits de l'aval afin de limiter les risques de contournement.

La montée en charge du MACF est indissociable de la disparition progressive des quotas gratuits dans le SEQE. En effet, historiquement, l'allocation de quotas gratuits dans le cadre du marché carbone européen a été la solution pour limiter les risques de fuites de carbone. Cependant, ce système a progressivement révélé plusieurs limites, impliquant un manque à gagner et dégradant fortement le signal-prix moyen de la tonne de carbone42(*).

Le mécanisme d'ajustement carbone aux frontières (MACF) peut être considéré comme la « dimension extérieure » du SEQE. La Commission propose l'affectation de 75 % des recettes générées par cette ressource au budget de l'UE43(*). Cette ressource devrait générer environ 1,4 milliard d'euros par an, en moyenne, soit un montant relativement modeste pour l'heure.

Proposition de la Commission sur le MACF

Source : Commission européenne

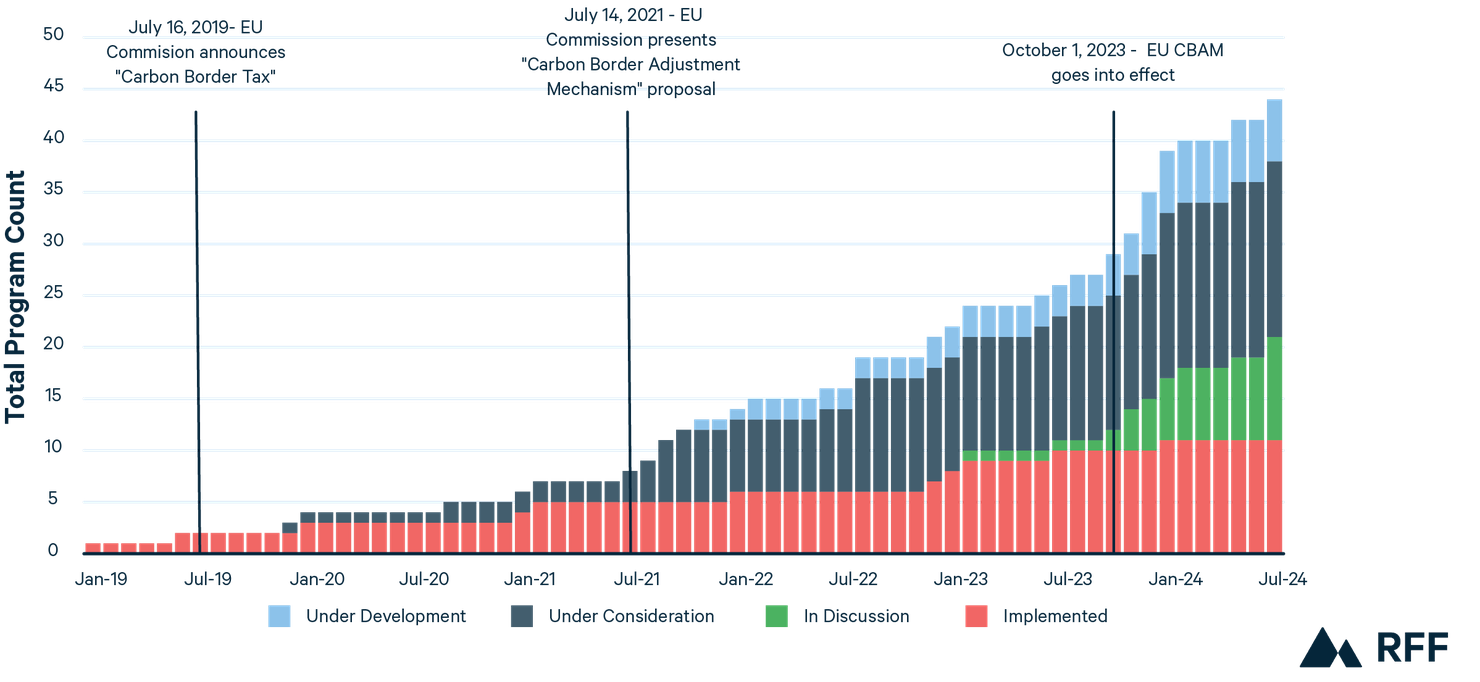

Pour la même raison qu'elle a soutenu une ressource propre fondée sur le SEQE, la France a toujours soutenu une ressource fondée sur le MACF, pendant de la ressource précédente. En outre, en plus de lutter contre les fuites de carbone, la simple annonce du MACF a contribué à généraliser les mécanismes de tarification du carbone de par le monde, renforçant indirectement la compétitivité de l'industrie européenne44(*).

Nombre de dispositifs de tarification du

carbone

ou d'ajustement carbone aux frontières dans le

monde

Note de traduction : « total program count » - décompte du nombre total de programmes ; 1er évènement : 16 juillet 2019 : la commission européenne annonce une « Taxe carbone aux frontières » ; 2e évènement : 14 juillet 2021 - la Commission européenne présente sa proposition pour un mécanisme d'ajustement aux frontières lié au carbone ; 3e événement : 1er octobre 2023, entrée en vigueur du MACF dans l'UE.

Source : Resources for the future, d'après la Banque mondiale

Si le MACF est désormais largement soutenu dans son principe, sa mise en oeuvre progressive a mis en évidence plusieurs limites opérationnelles et économiques. La première concerne son périmètre, jugé insuffisamment large. Le mécanisme couvre principalement des produits de base (acier, aluminium, ciment, engrais, électricité, hydrogène), mais laisse encore en dehors de son champ de nombreux produits transformés. Cette situation crée un risque de déplacement des importations vers les produits situés à l'aval des chaînes de valeur, contenant pourtant des matériaux déjà couverts par le MACF, réduisant ainsi son efficacité contre les fuites de carbone.

À titre d'exemple, le ciblage des engrais peut se répercuter en aval sur les agriculteurs, ce qui a notamment poussé la France à demander, avec l'Italie, une exemption temporaire des engrais du MACF. Le commissaire européen à l'agriculture, Christophe Hansen, a reconnu qu'il « y a évidemment un problème avec l'augmentation du prix des engrais de 60 % depuis 2020. Pour les grandes cultures, c'est un défi énorme, et la plupart d'entre elles ne sont plus rentables. »

Une deuxième limite réside dans l'absence de prise en compte des effets du MACF sur les exportations européennes. Ainsi, alors que le MACF protège les producteurs sur le marché intérieur, il ne compense pas les coûts carbone supportés par les entreprises européennes lorsqu'elles exportent vers des pays tiers ne disposant pas d'une tarification équivalente, ce qui constitue aujourd'hui l'un des principaux angles morts du dispositif.

Enfin, d'autres fragilités concernent les risques de contournement, notamment par des phénomènes de « resource shuffling »45(*), de transformations minimales réalisées hors Union européenne ou de réorganisation artificielle des chaînes d'approvisionnement.

Afin de répondre à ces difficultés, la Commission européenne a présenté, en décembre 2025, un ensemble de propositions destinées à renforcer progressivement le mécanisme. Elle propose d'étendre le champ d'application du MACF à plus de 180 produits situés à l'aval des filières de l'acier et de l'aluminium à compter de 2028, afin de limiter les risques de contournement par les produits transformés. Soucieuse de limiter les charges administratives pesant sur les opérateurs, la Commission a parallèlement simplifié le fonctionnement du MACF en introduisant un seuil d'exemption de 50 tonnes par an, qui devrait exonérer environ 182 000 petits importateurs tout en maintenant la couverture de plus de 99 % des émissions concernées. Elle a également proposé la création d'un fonds temporaire de décarbonation, doté de 632 millions d'euros sur deux ans, destiné à accompagner les entreprises européennes particulièrement exposées au risque résiduel de fuite de carbone à l'exportation pendant la montée en charge du mécanisme. Enfin, la proposition de révision du règlement introduit la possibilité d'accorder, dans des circonstances graves et imprévues, des exemptions temporaires pour certains produits lorsque des perturbations majeures des chaînes d'approvisionnement ou des hausses exceptionnelles de prix le justifieraient.

La Commission n'a en revanche pas retenu la demande d'exemption des engrais formulée par la France et l'Italie, estimant qu'une suspension affaiblirait les investissements engagés par les producteurs européens d'engrais dans leur décarbonation et risquerait d'encourager des comportements spéculatifs. En outre, une première exception risque d'ouvrir la voie à de nombreuses demandes similaires, susceptibles de remettre progressivement en cause un instrument considéré comme essentiel à la conciliation des objectifs climatiques et de compétitivité industrielle. La Commission européenne a donc préféré mobiliser la réserve agricole afin d'apporter un soutien financier ciblé aux exploitants agricoles (cf. présentation du plan engrais du 19 mai 2026).

Pour le reste, la réponse de la Commission a été accueillie par les autorités françaises comme un premier pas dans la bonne direction. Ainsi, le SGAE indique que les autorités françaises ont salué la proposition d'étendre le MACF aux produits en aval de l'acier et de l'aluminium, tout en plaidant pour un élargissement supplémentaire, notamment aux produits en aval de l'ammoniac dans le secteur de la chimie.

Par ailleurs, la question des exportations demeure insuffisamment traitée. Le SGAE indique que les autorités françaises plaident depuis plusieurs années pour la mise en place d'une solution pérenne consistant à maintenir partiellement les quotas gratuits du SEQE pour les produits exportés, afin d'éviter une perte de compétitivité des industriels européens sur les marchés internationaux. D'après le SGAE, « cette solution devrait être reprise par la Commission européenne dans le cadre de la révision de la directive ETS qui sera présentée le 15 juillet. » Une telle solution devrait être privilégiée par rapport au fonds temporaire proposé par la Commission, dont la direction du budget conteste la complexité administrative, le faible montant et surtout les modalités de financement. En effet, ce fonds serait financé par une partie des recettes du MACF, alors même que la France défend parallèlement une affectation intégrale de ces recettes au budget de l'Union au titre des ressources propres, rendant ces deux propositions difficilement conciliables.

Dans l'ensemble, la direction générale du Trésor souligne que la montée en charge très progressive du MACF, combinée au calendrier étalé de suppression des quotas gratuits jusqu'en 2034, permet précisément d'observer le fonctionnement du dispositif, d'améliorer progressivement la qualité des données et d'ajuster le mécanisme avant son déploiement complet.

Le rapporteur spécial constate par ailleurs que la ressource associée au MACF n'occupe qu'une place limitée dans le budget proposé par la commission (1,4 milliard d'euros sur 58,2 milliards d'euros). Il appelle à soutenir l'adoption de cette ressource, en ce qu'elle constitue le pendant extérieur de la ressource SEQE. Au demeurant, sa clé de de répartition est également favorable à la France (10,4 % contre 15,6 % pour la clé RNB). Les enjeux économiques exposés ci-dessus dépassent toutefois largement des considérations budgétaires : il invite donc les autorités françaises à suivre de près l'extension de ce mécanisme vers l'aval et à défendre la mise en place d'un instrument pérenne de soutien à l'exportation, en procédant rapidement aux ajustements nécessaires pour préserver la compétitivité des producteurs européens.

* 27 « Report from the Commission to the European Parliament and the Council on the funcntioning of the European carbon market in 2024 », Commission européenne, Décembre 2025.

* 28 Réponse au questionnaire du rapporteur spécial.

* 29 Le Bulletin de la Banque de France n° 242 : Les instruments européens visant à réduire les émissions de gaz à effet de serre, publié le 01/09/2022.

* 30 Réponse au questionnaire du rapporteur spécial.

* 31 État et tendances de la tarification du carbone 2025, la Banque mondiale, 2025.

* 32 « Décarbonation de l'économie européenne : la France rend publique sa position sur la réforme de l'ETS 1 », AEF info, 16 mars 2025.

* 33 Conçue initialement pour absorber les excédents de quotas accumulés lors des premières phases du SEQE, cette réserve devrait désormais, selon lui, être adaptée à un contexte inverse de raréfaction de l'offre. Le MEDEF propose ainsi de revoir les seuils de déclenchement de la réserve, les modalités de remise sur le marché des quotas ainsi que les règles d'annulation automatique, afin d'améliorer la liquidité du marché, de limiter les épisodes de forte volatilité des prix et d'offrir aux investisseurs une meilleure visibilité de long terme.

* 34 Avec une reconnaissance plus complète des technologies de captage, d'utilisation et de stockage du carbone, ainsi que, sous réserve de garanties environnementales élevées, un recours encadré à certains crédits internationaux.

* 35 Pour le reste, les recettes du SEQE sont déjà affectées à des fonds européens comme le fonds de modernisation (6,3 milliards d'euros), le fonds d'innovation (2,3 milliards d'euros) et enfin la facilité pour la reprise et la résilience dans le cadre de REPowerEU (5,6 milliards d'euros).

* 36 Cf. l'article 168 de la loi n° 2026-103 du 19 février 2026 de finances pour 2026.

* 37 Réponse au questionnaire du rapporteur spécial.

* 38 Quotas carbone.

* 39 Le Fonds pour la modernisation est un programme de l'Union européenne qui vise à aider 13 pays de l'UE à faible revenu à atteindre leurs objectifs de neutralité climatique en contribuant à moderniser leurs systèmes énergétiques et à améliorer l'efficacité énergétique.

Les États membres bénéficiaires sont la Bulgarie, la Croatie, l'Estonie, la Grèce, la Hongrie, la Lettonie, la Lituanie, la Pologne, le Portugal, la République tchèque, la Roumanie la Slovaquie et la Slovénie.

* 40 Ex : pour deux producteurs UE et chinois d'acier produisant 1 000 tonnes avec une intensité carbone de 1,2 tCO2eq / t de produit, le producteur devra acheter 1 200 tCO2eq de quotas ETS là où le producteur chinois devra acheter 1 200 tCO2eq de certificats MACF.

* 41 Les importateurs dont les importations cumulées de marchandises ne dépassent pas 50 tonnes (massiques) sur l'année civile, sont exemptés de toutes les obligations liées au MACF.

* 42 En effet, si on alloue gratuitement 85 % des quotas, par exemple, comme a longtemps été le cas pour le ciment ou encore l'aluminium, un prix du quota de 100 €/tCO2eq est ressenti comme étant de seulement 15 €/tCO2eq.

* 43 Proportion inchangée depuis la première proposition de la Commission en décembre 2021.

* 44 « How Carbon Border Adjustments Might Drive Global Climate Policy Momentum », Resources for the future, octobre 2024.

* 45 Le « resource shuffling » désigne une réallocation des exportations des producteurs des pays tiers de leurs biens les plus décarbonés vers l'UE afin de limiter le coût de l'ajustement financier du MACF.

Dans le cadre de la sidérurgie, par exemple, un pays tiers dont la production n'est pas soumise à une taxation des émissions de carbone, exportera vers l'Europe de l'acier produit avec des procédés moins émetteurs de CO2 tout en réservant l'acier plus émetteur à son marché intérieur sans pour autant avoir fait de nouveaux investissements dans la décarbonation.