D. LES AUTRES RESSOURCES PROPOSÉES PAR LA COMMISSION SUSCITENT DE NOMBREUSES INTERROGATIONS

1. Une ressource « déchets électroniques » qui soulève les mêmes problématiques que la ressource « plastique »

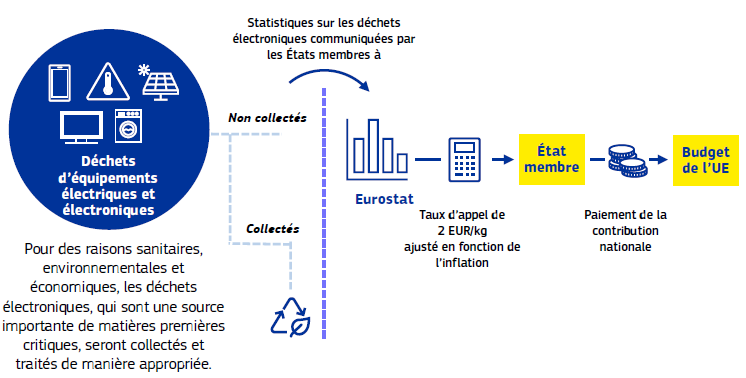

La proposition de créer une ressource propre fondée sur les déchets d'équipements électriques et électroniques (DEEE ou e-waste) s'inscrit dans la stratégie de l'Union visant à renforcer l'économie circulaire et à améliorer la collecte des déchets électroniques. La Commission propose que la contribution des États membres soit calculée en appliquant un taux d'appel de 2 euros par kg aux quantités de déchets électroniques non collectés, un taux indexé sur l'inflation.

En incitant les États membres à améliorer leurs performances en matière de collecte et de recyclage, cette ressource poursuit plusieurs objectifs d'intérêt général. Elle vise à réduire les risques sanitaires et environnementaux liés aux substances dangereuses contenues dans les équipements électriques et électroniques, à limiter les impacts environnementaux liés à leur élimination et à favoriser la récupération de matières premières critiques, telles que le cuivre, le platine ou les terres rares, dont la sécurisation constitue un enjeu stratégique pour l'Union.

Cette ressource constitue la principale proposition de la Commission en termes de rendement, devant générer environ 15 milliards d'euros par an. La Commission souligne toutefois que ce rendement a vocation à diminuer à mesure que les taux de collecte progresseront, la finalité première de ce dispositif étant une amélioration des performances environnementales.

Proposition de la Commission sur la ressource « déchets électroniques »

Source : Commission européenne

La Cour des comptes européenne pointe les similarités de cette nouvelle ressource avec la ressource plastique, notamment le fait qu'elle s'appuie sur des données que les États membres sont déjà tenus de publier46(*), suivis par les mêmes acteurs nationaux, avec un taux d'appel indexé sur l'inflation et visant à une meilleure valorisation de déchets.

Toutefois, comme pour la ressource plastique, la Cour des comptes européenne émet de sérieux doutes sur la qualité des données. Dans son avis sur le système de ressources propres proposé par la Commission, elle pointe en effet qu'« il existe un risque que la qualité des données ne soit pas adaptée à l'objectif visé dans le cadre du calcul des ressources propres. Les données relatives aux produits électroniques mis sur le marché pourraient être sous-estimées, à l'instar de celles concernant les emballages en plastique (...). Il n'existe aucune obligation spécifique pour les États membres de vérifier les données avant de les transmettre à la Commission. Actuellement, Eurostat examine les données, effectue des contrôles de cohérence de base, envoie des demandes de clarification aux États membres si nécessaire et en assure le suivi. Toutefois, en l'absence de base juridique, il ne vérifie pas les données. »

La Cour relève en outre que plusieurs États membres n'avaient pas transmis l'ensemble des données requises pour les exercices 2022 et 2023 et rappelle que des difficultés similaires avaient déjà été observées lors de l'introduction de la ressource propre fondée sur les déchets d'emballages plastiques non recyclés. En réponse au questionnaire du rapporteur spécial, « la Cour considère que ces constats devraient être l'occasion pour toutes les parties prenantes de mieux se préparer lors de l'adoption de nouvelles ressources propres ».

La Commission partage ce diagnostic et reconnaît que la comparabilité des données peut encore être améliorée avant une éventuelle entrée en vigueur de la ressource. Afin de renforcer la fiabilité des données avant l'entrée en vigueur éventuelle de la ressource, la Commission indique avoir engagé plusieurs actions depuis la fin de l'année 2025, proposant un dispositif d'assistance technique aux États membres, organisant des sessions d'information et organisant un atelier consacré à la qualité des données relatives aux déchets électroniques, afin d'élaborer des lignes directrices plus précises. Le rapporteur spécial craint toutefois que ces partages de bonnes pratiques ne suffisent pas à répondre aux incertitudes pointées par la Cour.

Par ailleurs, au-delà de ces difficultés générales sur la qualité des données, des questions se posent aussi sur la méthodologie employée. Le think tank Bruegel47(*) identifie ainsi certains biais : en estimant les déchets électroniques non collectés comme la différence entre la moyenne des EEE mis sur le marché au cours des trois années précédentes et les quantités effectivement collectées l'année de référence, la formule retenue défavorise systématiquement les États membres connaissant une croissance rapide des ventes d'EEE48(*). Bruegel recommande donc d'ajuster les calculs afin de tenir compte des tendances d'évolution des ventes.

Comparaison des volumes d'EEE mesurés comme

« non-collectés »

dans deux cas

types

|

Année |

Croissance nulle |

Croissance à 10 % |

||||||

|

Ventes |

Moyenne |

EEE collectés |

EEE non collectés (A) - (B) |

Ventes |

Moyenne |

EEE collectés |

EEE non collectés (A) - (B) |

|

|

1 |

100,0 |

100,0 |

||||||

|

2 |

100,0 |

110,0 |

||||||

|

3 |

100,0 |

121,0 |

||||||

|

4 |

100,0 |

100,0 |

100,0 |

- |

133,1 |

110,3 |

100,0 |

10,3 |

|

5 |

100,0 |

100,0 |

100,0 |

- |

146,4 |

121,4 |

110,0 |

11,4 |

|

6 |

100,0 |

100,0 |

100,0 |

- |

161,1 |

133,5 |

121,0 |

12,5 |

|

7 |

100,0 |

100,0 |

100,0 |

- |

177,2 |

146,9 |

133,1 |

13,8 |

|

8 |

100,0 |

100,0 |

100,0 |

- |

194,9 |

161,5 |

146,4 |

15,1 |

|

9 |

100,0 |

100,0 |

100,0 |

- |

214,4 |

177,7 |

161,1 |

16,6 |

|

10 |

100,0 |

100,0 |

100,0 |

- |

235,8 |

195,5 |

177,2 |

18,3 |

|

Total |

- |

98,0 |

||||||

Note : dans ce cas type, l'intégralité des EEE est collectée en N+4.

Source : commission des finances d'après Bruegel

Le rapporteur spécial observe que la simple introduction d'un décalage d'un an permet de corriger l'essentiel de ce biais (c'est-à-dire en comparant les volumes collectés en N à la moyenne des ventes sur les années N-4 à N-2).

EEE mesurés comme « non-collectés » en introduisant un décalage d'un an

|

Année |

Croissance à 10 % |

|||

|

Ventes |

Moyenne |

EEE collectés |

EEE non collectés avec décalage d'un

an |

|

|

1 |

100,0 |

|

|

|

|

2 |

110,0 |

|

|

|

|

3 |

121,0 |

|

|

|

|

4 |

133,1 |

110,3 |

100,0 |

|

|

5 |

146,4 |

121,4 |

110,0 |

0,3 |

|

6 |

161,1 |

133,5 |

121,0 |

0,4 |

|

7 |

177,2 |

146,9 |

133,1 |

0,4 |

|

8 |

194,9 |

161,5 |

146,4 |

0,4 |

|

9 |

214,4 |

177,7 |

161,1 |

0,5 |

|

10 |

235,8 |

195,5 |

177,2 |

0,5 |

|

Total |

|

|

|

2,6 |

Source : commission des finances

Interrogé sur ce point, l'économiste Zsolt Darvas conclut qu'« il convient d'évaluer d'autres méthodes d'ajustement et de choisir celle qui est à la fois simple et minimise les biais dans différents scénarios. »

Malgré ces limites, la direction du budget n'est, dans l'ensemble, pas défavorable à l'introduction de cette ressource, la clé de contribution attendue pour la France (14,9 %) étant inférieure à la clé RNB française attendue pour le CFP 2028-2034 (15,6 %).

Toutefois, dans ses réponses écrites au questionnaire du rapporteur, le SGAE a appelé à une vigilance toute particulière sur cette ressource, rappelant que « la ressource fondée sur le recyclage des déchets plastique s'est avérée moins favorable à la France que prévu, du fait des modalités de calcul mis en oeuvre par la Commission, qui reposent en réalité sur les estimations des États membres eux-mêmes. »

De fait, comme pour la ressource plastique, cette ressource pourrait particulièrement pénaliser la France. Dans son rapport sur la prévention et la valorisation des déchets49(*), Christine Lavarde pointe en effet qu'en 2023, les volumes de déchets électroniques collectés en France étaient bien inférieurs aux objectifs de la filière (entre 67 % et 73 % selon les types de déchets). Une nouvelle contre-performance française serait de nouveau problématique au vu de l'importance du rendement attendu (15 milliards d'euros). À titre de comparaison, la France a contribué à plus de 20 % de la ressource plastique en 2025 : en appliquant des proportions similaires, la contribution française à la ressource déchets électroniques serait de l'ordre de 3 milliards d'euros (contre 2,2 milliards d'euros dans les projections actuelles).

Enfin, la direction du budget rappelle que la France privilégie les ressources reposant sur des revenus effectivement perçus50(*). À l'inverse, la ressource « déchets électroniques » repose sur une assiette statistique complexe, dont la robustesse demeure à consolider, notant en outre que « la méthodologie de calcul fait partie du champ des discussions dans le cadre des négociations sur la proposition de nouvelle DRP. »

En conclusion, malgré ces limites, le rapporteur spécial invite à les autorités françaises à accepter l'adoption de cette ressource, dans une approche globale, pour diversifier les ressources de l'UE et inciter les États de l'UE à mieux collecter ces déchets.

Sur le plan budgétaire toutefois, le rapporteur spécial note que la forte incertitude autour de cette ressource risque de masquer une sous-estimation de la contribution française. Il appelle donc les autorités françaises à faire le nécessaire pour veiller à la qualité des données et de la méthodologie utilisées.

Surtout, compte tenu de ces incertitudes, il émet de sérieux doutes sur la pertinence de conférer un tel poids à cette ressource, avec un rendement attendu de 15 milliards d'euros. En effet, l'utilité principale des ressources statistiques est de répartir les contributions entre les États membres selon un critère établi, jugé souhaitable : comment le nouveau système de ressources de l'UE peut-il donner une telle importance à une statistique aussi contestée ? Conscient que de telles discussions paramétriques se poursuivront jusqu'à l'adoption effective de la nouvelle DRP, le rapporteur spécial recommande de réduire l'importance relative de cette ressource, en réduisant par exemple le taux d'appel appliqué sur le volume de déchets non-collectés.

2. Des droits d'accise sur le tabac dont le rendement est très incertain, tant à court terme qu'à plus long terme

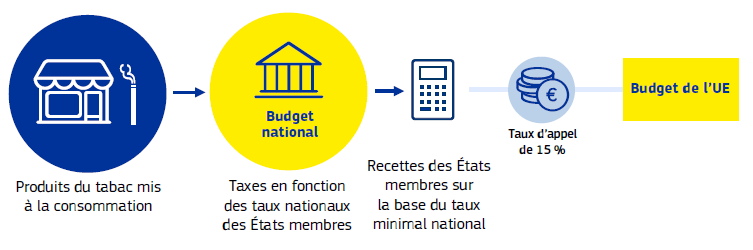

La Commission propose d'instaurer une ressource propre liée aux droits d'assise sur le tabac (Tobacco Excise Duty Own Resource - TEDOR). Son objectif est de contribuer au financement du budget de l'Union tout en soutenant les objectifs européens de santé publique par la réduction de la consommation de tabac.

Le mécanisme prévoit qu'un taux d'appel de 15 % soit appliqué, dans chaque État membre, à l'assiette constituée par les quantités de tabacs manufacturés et de produits connexes mises à la consommation, valorisées au moyen des taux minimaux d'accise harmonisés au niveau de l'Union.

Proposition de la Commission sur les droits d'accise sur le tabac

Source : Commission européenne

Cette ressource complète la proposition de révision de la directive sur les accises applicables au tabac51(*), destinée à actualiser les taux minimaux européens et à inclure les nouveaux produits du tabac. Toutefois, sur le plan juridique, TEDOR est indépendante de l'adoption de cette réforme. Selon les estimations de la Commission européenne, cette ressource pourrait générer environ 11,2 milliards d'euros par an.

Si cette proposition présente l'avantage de s'appuyer sur des systèmes nationaux d'accises déjà en place, ce qui limite les coûts administratifs de mise en oeuvre, la justification économique de l'instauration d'une ressource au niveau européen est moins évidente que pour les ressources SEQE ou MACF. En effet, comme le souligne Bruegel52(*), les bénéfices liés à la réduction du tabagisme profitent principalement aux États membres, à travers la diminution des dépenses de santé et l'amélioration de la santé publique nationale. Dès lors, le transfert d'une partie des recettes d'accises vers le budget de l'Union apparaît moins naturellement justifié que pour des ressources répondant à des enjeux véritablement transfrontaliers.

En outre, le lien entre TEDOR et les objectifs de santé publique demeure indirect. La ressource étant calculée sur la base des taux minimaux européens, elle n'entraîne pas automatiquement une augmentation du prix du tabac. Son efficacité dépendra des choix des États membres : ceux-ci devront décider d'augmenter leurs droits d'accise pour compenser le prélèvement européen ou d'en absorber le coût dans leurs budgets nationaux. Même en cas de hausse des taxes, la diminution du tabagisme dépendra de la sensibilité des consommateurs aux prix, ainsi que des risques de développement des achats transfrontaliers ou du commerce illicite.

a) Une ressource étroitement liée à une hypothétique révision de la directive sur les accises applicables au tabac

La principale incertitude entourant la ressource TEDOR tient aux perspectives d'adoption de la révision de la directive européenne sur les accises applicables au tabac. Si, juridiquement, la Commission européenne souligne que TEDOR peut être instaurée indépendamment de cette réforme, son rendement financier repose en pratique sur l'actualisation des niveaux minimaux d'accises au niveau européen : si la Commission communique sur un rendement annuel moyen de 11,2 milliards d'euros pour cette ressource, en l'absence de révision, ce rendement serait ramené à 4,9 milliards d'euros par an.

La révision de la directive européenne sur les accises applicables au tabac proposée par la Commission européenne prévoit en effet une augmentation substantielle des minima européens de taxation. Selon le Comité national contre le tabagisme (CNCT), ces niveaux minimaux seraient relevés d'environ 139 % pour les cigarettes et de plus de 250 % pour le tabac à rouler. Une telle réforme aurait des effets contrastés selon les États membres, avec peu d'incidence toutefois en France, où les droits d'accise dépassent déjà largement les minima envisagés. Elle entraînerait en revanche des hausses significatives du prix du tabac dans de nombreux autres États membres.

L'ambition de cette réforme ne fait pas consensus et les négociations progressent lentement. Les discussions au Conseil portent sur plusieurs paramètres essentiels de la réforme : le niveau des minima d'accises, leur modulation en fonction du pouvoir d'achat des États membres, leur indexation sur l'inflation, l'extension du régime aux nouveaux produits du tabac (cigarettes électroniques, tabacs chauffés, sachets de nicotine) ainsi que le renforcement des contrôles sur les mouvements de tabac brut afin de lutter contre la contrebande et la contrefaçon. Ces paramètres revêtent une importance particulière puisqu'ils déterminent directement l'assiette de la ressource TEDOR et, par conséquent, son rendement.

Si la présidence chypriote du Conseil a présenté plusieurs propositions de compromis durant le premier semestre 2026, les divergences demeurent profondes :

- l'Allemagne, Malte et la Hongrie jugent les minima proposés pour les cigarettes excessifs ;

- à l'inverse, la Belgique, la Finlande, la France et les Pays-Bas estiment qu'un nouvel abaissement des seuils priverait la réforme de sa portée ;

- certains États enfin défendent des priorités nationales (la Suède conteste le relèvement de la fiscalité applicable au snus, l'Espagne s'oppose à l'alignement de la fiscalité du tabac à rouler sur celle des cigarettes).

Les difficultés sont accentuées par la procédure législative applicable. La révision de la directive relève de la procédure législative spéciale, qui impose son adoption à l'unanimité par le Conseil après consultation du Parlement européen. Compte tenu de la faible avancée des discussions, la révision, initialement anticipée pour juin 2026, a dû être repoussée au second semestre.

b) Une ressource favorable à la France, mais dont le rendement futur est très incertain

En atteignant son objectif, l'adoption de cette révision pourrait réduire durablement la consommation de tabac en Europe et, ce faisant, l'assiette sur laquelle la ressource proposée se fonde. Ainsi, en France, où le niveau de la fiscalité sur le tabac est déjà élevé, les livraisons de cigarettes chez les buralistes étaient en recul en 2025 pour la dixième année consécutive. Sur la période allant de début janvier à fin octobre, elles ont ainsi chuté de 9 % en volume par rapport à la même période un an plus tôt, selon les derniers chiffres de la Direction générale des douanes et droits indirects.

Ce repli est attribué aux politiques publiques de lutte contre le tabagisme et aux hausses successives des prix du tabac intervenues au cours des dernières années53(*). Le prix moyen du paquet de cigarettes vendu par les buralistes français est ainsi passé de 6,80 € en 2017 à 12,10 € en 2024, soit une hausse de 78 % en 7 ans.

Ces hausses de prix ont détourné les fumeurs des bureaux de tabac, les achats en dehors du réseau des buralistes représentant environ 40 % des cigarettes consommées en France, selon une étude de la Seita. Cela concerne à la fois les produits de contrebande et les achats transfrontaliers, notamment en Italie, en Espagne et au Luxembourg où les prix des cigarettes sont moins élevés.

Cette baisse des ventes est également liée au recul du tabagisme. Selon le baromètre de Santé publique France publié le 15 octobre dernier, le nombre de fumeurs quotidiens de 18 à 75 ans a diminué de 4 millions au cours des 10 dernières années, leur proportion étant passée de 29 % à 2014 à 18 % en 2024.

Enfin, comme pour les « ressources plastique » et « déchets électroniques », cette nouvelle ressource ne serait pas véritablement « propre » à l'Union européenne et constituerait une nouvelle ressource statistique qui, dans les faits, contribue à déterminer le montant de la contribution des États membres.

En définitive, l'intérêt de définir une telle ressource au niveau européen n'est pas apparent, dans la mesure où elle porte sur un phénomène dont les conséquences sont avant tout nationales et que, s'agissant d'une ressource statistique, elle reste versée par les États membres. Dans une pure logique budgétaire et nationale, le rapporteur spécial invite néanmoins les autorités à défendre cette ressource, principalement parce que les effets redistributifs anticipés sont favorables à la France (avec une clé de contribution française s'élevant à 9,2%). Le rendement attendu de cette réforme est toutefois très incertain, tant à court terme (cf. révision de la directive sur les accises applicables au tabac) qu'à plus long terme (du fait de la baisse tendancielle induite de la consommation du tabac).

3. Une nouvelle contribution sur le chiffre d'affaires très largement décriée

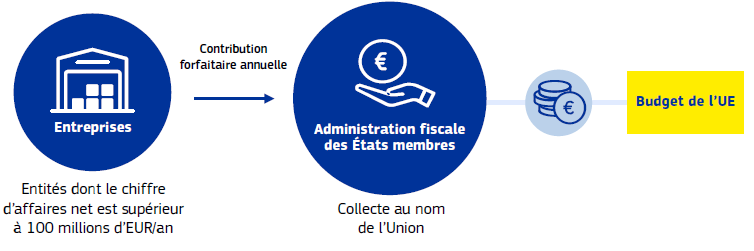

La ressource CORE (Corporate Resource for Europe) constitue la troisième nouvelle ressource propre proposée par la Commission européenne dans le cadre du paquet présenté en juillet 2025. Elle vise à faire contribuer les grandes entreprises au financement du budget de l'Union européenne.

Proposition de la Commission sur le chiffre d'affaires des entreprises

Source : Commission européenne

CORE prend la forme d'une contribution annuelle forfaitaire acquittée par les entreprises exerçant leurs activités dans l'Union européenne dont le chiffre d'affaires annuel net consolidé dépasse 100 millions d'euros. Le montant de la contribution est progressif selon la taille de l'entreprise. Contrairement à un impôt sur les bénéfices, CORE est ainsi calculée à partir du chiffre d'affaires et non des profits réalisés. Selon les estimations de la Commission européenne, cette ressource pourrait générer environ 6,8 milliards d'euros par an.

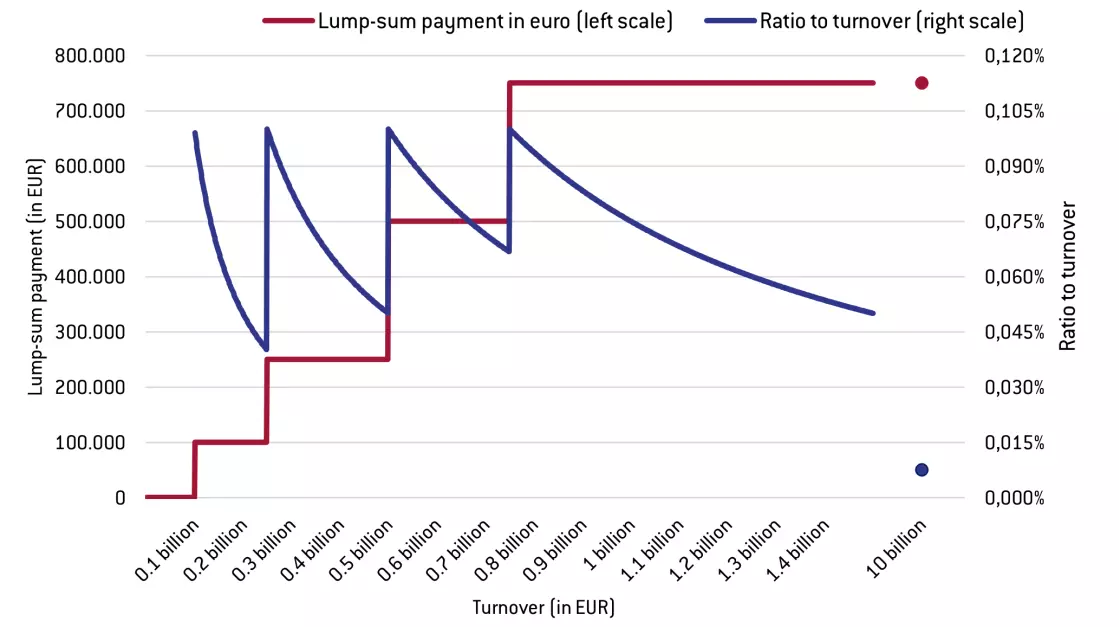

Modulation de la contribution selon le chiffre d'affaires

|

Chiffre d'affaires (M€) |

Contribution (€) |

|

100 M€ - 250 M€ |

100 000 € |

|

250 M€ - 500 M€ |

250 000 € |

|

500 M€ - 750 M€ |

500 000 € |

|

Plus de 750 M€ |

750 000 € |

Source : Commission européenne

La Commission justifie cette proposition par la nécessité de diversifier les ressources propres de l'Union. Elle présente cette ressource comme une contribution modeste des très grandes entreprises en retour des bénéfices tirés de la participation au marché unique et du financement des politiques européennes. Elle souligne également que cette contribution présente l'avantage d'être relativement simple à administrer, puisqu'elle repose sur des données comptables déjà disponibles et ne nécessite pas de déterminer une nouvelle assiette fiscale harmonisée.

Cette proposition suscite toutefois plusieurs critiques. La première concerne sa justification théorique. Contrairement aux ressources fondées sur le carbone, qui répondent au principe du pollueur-payeur, ou aux droits de douane, qui rémunèrent une compétence exclusive de l'Union, CORE ne repose sur aucun lien direct entre l'activité des entreprises concernées et une politique européenne spécifique. Par ailleurs, le choix du seuil de 100 millions d'euros apparaît largement arbitraire.

Une deuxième critique porte sur le choix du chiffre d'affaires comme assiette. Il s'agit d'un impôt de production, qui ne reflète aucunement la capacité contributive réelle des entreprises. La Cour des comptes européenne relève ainsi qu'une contribution sur le chiffre d'affaires pénalise en particulier les entreprises avec une structure de charge importante. Les chercheurs de l'université de Prague54(*) pointent en outre les faiblesses d'un mécanisme centré sur le chiffre d'affaires, pouvant taxer des entreprises déficitaires (4 407 entreprises identifiées dans l'UE-27 en 2023, qui contribueraient à hauteur de 0,8 milliard d'euros, soit plus de 10 % du rendement total escompté). À l'inverse, des entreprises très rentables mais dont le chiffre d'affaires demeure inférieur au seuil d'assujettissement ne seraient pas concernées.

Une troisième critique porte sur le dispositif retenu qui comprend de nombreux effets de seuil et des variations du taux de contribution assez injustifiables ; ce taux diminue notamment pour les plus grandes entreprises, qui en proportion contribueraient relativement moins.

Contribution et taux de contribution en fonction du chiffre d'affaires

Note de lecture : le graphique « en escalier » correspond à la contribution versée en fonction du chiffre d'affaires

Note de traduction : « Turnover » - chiffre d'affaires ; « lump sum payment » - contribution forfaitaire ; ratio to turnover » : taux de contribution

Source : Bruegel

L'université de Prague pointe par ailleurs que cette proposition présente en l'état de nombreuses incertitudes sur le plan légal : comment cette contribution serait-elle prise en compte pour l'élimination des doubles impositions ? Pourra-t-elle être déduite pour le calcul de l'impôt sur les sociétés ? Or la direction de la législation fiscale55(*) pointe que « la proposition de ressource CORE n'a, à ce jour, fait l'objet d'aucune proposition de directive nous permettant d'en évaluer plus précisément les contours ou même le réalisme d'une adoption dans les prochains mois. »

Enfin, sur le fond, la ressource soulève également des interrogations au regard de la compétitivité européenne, objectif pourtant affiché de cette Commission. En augmentant les prélèvements pesant sur les grandes entreprises implantées dans l'Union, CORE pourrait être perçue comme un coût supplémentaire susceptible d'affecter l'attractivité du marché européen, notamment dans un contexte de concurrence internationale accrue. Certaines entreprises pourraient considérer qu'elles sont mises à contribution indépendamment de leur rentabilité ou de leur niveau d'investissement.

Au vu des nombreuses faiblesses de cette ressource, l'ensemble des États a réservé un accueil au mieux mitigé à cette proposition56(*), et l'Allemagne et les Pays-Bas se sont exprimés explicitement contre son adoption, émettant en outre des doutes sérieux sur sa base légale57(*). Interrogée par le rapporteur spécial, la direction du budget souligne « l'opposition ou les réserves d'une vingtaine d'États membres à cette piste de nouvelle ressource propre. »

Et de fait, le rapporteur spécial ne peut que s'opposer à une ressource qui affecte également les entreprises déficitaires, comprend des effets de seuil, favorise les plus grandes entreprises et crée de l'insécurité juridique sur le traitement des doubles impositions. Alors que la France peine à supprimer ses impôts de production, il semble difficile de défendre une telle mesure au niveau européen.

Recommandation n° 2 : S'opposer à l'adoption de la ressource CORE (Corporate Resource for Europe), impôt de production pouvant affecter les entreprises déficitaires.

* 46 Directive 2012/19/EU relative aux déchets d'équipements électriques et électroniques.

* 47 « Financing the EU budget: an assessment of five proposals for new resources », Bruegel, Zsolt Darvas et Roel Dom, 20 avril 2026.

* 48 Dans ces pays, une augmentation des volumes mis sur le marché accroît mécaniquement le volume théorique de déchets collectés attendu, alors même que les équipements récemment vendus n'ont pas encore atteint leur fin de vie.

* 49 Soutien de l'État à la prévention et la valorisation des déchets ainsi qu'à l'économie circulaire, rapport d'information n° 11 (2025-2026), déposé le 8 octobre 2025, Christine Lavarde.

* 50 Telles que celles fondées sur le système d'échange de quotas d'émission (SEQE), le mécanisme d'ajustement carbone aux frontières (MACF), les droits de douane ou la future redevance sur les petits colis.

* 51 Directive 2011/64/UE du Conseil du 21 juin 2011 concernant la structure et les taux des accises applicables aux tabacs manufacturés.

* 52 « Financing the EU budget : an assessment of five proposals for new resources », Bruegel, Zsolt Darvas et Roel Dom, 20 avril 2026.

* 53 « Cigarettes : nouveau repli des ventes en 2025. Les Échos - études ».

* 54 « Proposed Own Resources for the Future : the CORE and its Critical Review », Veronika Solilova, Prague university of economics and business.

* 55 Contribution écrite.

* 56 « La France se rallie à l'opposition croissante contre le projet de taxe européenne sur les sociétés », Euractiv, 10 octobre 2025.

* 57 « Von der Leyen's plan to tax EU business looks doomed from the start », Politico, 18 juillet 2025.