- L'ESSENTIEL

- EXAMEN DES ARTICLES

- ARTICLE 15

Obligation générale de référencement des labels d'État dans les contrats d'assurance vie

- ARTICLE 16

Création d'un plan d'épargne avenir climat

- ARTICLE 17

Contribution accrue de l'assurance vie et du plan d'épargne retraite au financement d'actifs réels et renforcement de la protection des épargnants

- ARTICLE 17 bis (nouveau)

Contribution d'une part minimale de capital-risque au financement de l'économie productive et de la transition écologique

- ARTICLE 18

Soutien au développement des fonds européens d'investissement

de long terme (ELTIF 2.0) et du non coté

- ARTICLE 19

Habilitation à légiférer par ordonnance pour soutenir le développement des fonds européens d'investissement à long terme (ELTIF 2.0)

- ARTICLE 15

- EXAMEN EN COMMISSION

- LISTE DES PERSONNES ENTENDUES

- LA LOI EN CONSTRUCTION

N° 727

SÉNAT

SESSION ORDINAIRE DE 2022-2023

Enregistré à la Présidence du Sénat le 13 juin 2023

AVIS

PRÉSENTÉ

au nom de la commission des finances (1) sur le projet de loi relatif à l'industrie verte (procédure accélérée),

Par Mme Christine LAVARDE,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet, vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel.

Voir les numéros :

|

Sénat : |

607 et 725 (2022-2023) |

L'ESSENTIEL

· Première lecture

66 milliards d'euros. C'est, selon le rapport de France Stratégie remis à la Première ministre1(*), le montant minimum des investissements supplémentaires qui seraient nécessaires chaque année pour que la France atteigne l'objectif de neutralité carbone d'ici 2050.

77,8 millions de tonnes d'équivalent CO2. C'est le volume des émissions de gaz à effet de serre de l'industrie manufacturière et de construction en France en 2021, soit 18,6 % des émissions totales, derrière le transport routier et l'agriculture, mais devant le bâtiment. Pour décarboner les quatre secteurs de l'industrie lourde à l'origine de la moitié des émissions (ciment, acier, plastiques et ammoniac), ce serait jusqu'à 14 milliards d'euros par an qu'il faudrait mobiliser, selon les hypothèses de l'Institut de l'économie pour le climat2(*).

Déposé au Sénat le 16 mai 2023, le projet de loi n° 607 (2022-2023) relatif à l'industrie verte s'inscrit dans ce contexte. La commission des finances a reçu de la commission des affaires économiques une délégation au fond pour examiner les articles du titre III du projet de loi, « Financer l'industrie verte » (articles 15 à 19). Réunie le mardi 13 juin 2023, elle a examiné, sous la présidence de Claude Raynal, le rapport de Christine Lavarde, rapporteur pour avis.

Avec l'objectif de donner leur pleine portée opérationnelle aux dispositifs du titre III, la commission des finances a proposé à la commission des affaires économiques d'adopter onze amendements, dont neuf amendements du rapporteur :

· un amendement ( COM-369) à l'article 15 visant à ce que tout nouveau label reconnu par l'État et destiné à certifier des fonds concourant au financement de la transition écologique ou à l'investissement socialement responsable soit d'abord soumis à l'avis de l'Autorité des marchés financiers, avant que les fonds ainsi labellisés ne soient proposés dans les unités de compte des contrats d'assurance vie ;

· un amendement ( COM-371) à l'article 16 réécrivant entièrement cet article, qui instaure un nouveau produit d'épargne réservé aux mineurs, le plan d'épargne avenir climat. Le dispositif présenté au Sénat ne permettait pas de connaître précisément les modalités de fonctionnement de ce plan, qui s'inspirera concrètement du plan épargne retraite (PER), avec la mise en place d'une gestion pilotée par horizon. L'amendement supprime également l'abondement de l'État pour toute ouverture d'un plan et prévoit que les produits des versements sont exonérés d'impôt sur le revenu ;

· un amendement ( COM-372) à l'article 17 visant à encadrer davantage le mandat d'arbitrage, à assurer une plus grande transparence sur les frais des produits d'épargne et à consolider le devoir de conseil - en y intégrant notamment les préférences en matière de durabilité de l'épargnant - en contrepartie du renforcement de la place du non coté dans les contrats d'assurance vie en unités de compte et dans les PER, des actifs par nature plus risqués. Deux amendements du rapporteur ( COM-373) et de Mme Paoli-Gagin ( COM-93) visent par ailleurs à garantir une allocation minimale d'une part des contrats d'assurance vie et des PER vers le non coté, pour les profils adaptés ;

· un amendement de Mme Paoli-Gagin ( COM-97) créant un article 17 bis et visant à garantir qu'une part minimale des actifs des sociétés de capital-risque contribue au financement de l'économie productive et de la transition écologique ;

· un amendement ( COM-376) à l'article 18 visant à sécuriser l'éligibilité des fonds de capital-investissement et des fonds européens d'investissement à long terme (ELTIF) au plan d'épargne en actions (PEA) et au PEA-PME ;

· un amendement ( COM-377) à l'article 19 abaissant de douze mois à six mois le délai d'habilitation du Gouvernement pour prendre par ordonnance les mesures visant à adapter le droit français au règlement européen sur les ELTIF et à moderniser la gamme des fonds français ;

I. DES MESURES DONT L'EFFICACITÉ POUR FINANCER L'INDUSTRIE VERTE ET LA TRANSITION ÉCOLOGIQUE RESTERA À DÉMONTRER

A. COMMENT FINANCER LA TRANSITION ET LA DÉCARBONATION DE NOTRE INDUSTRIE ?

Présenté par le Gouvernement au terme d'une importante séquence de communication et à grand renfort de superlatifs, le présent projet de loi entend concilier l'impérieuse réindustrialisation de la France et le non moins indispensable verdissement de son économie.

|

Pour respecter l'accord de Paris, la France devra

|

En 2021, les investissements climatiques ont représenté |

Les émissions du secteur industriel ont diminué de |

||

|

|

|

||

|

ses émissions de gaz à effet de serre sur la période 2022-2030 |

en France, toutes origines confondues, soit une hausse de 27 % par rapport à 2020 |

d'équivalents CO2 entre 2010 et 2019, soit un rythme annuel moyen de 2 % |

Pour parvenir à décarboner l'industrie, le Gouvernement propose un financement assis sur deux piliers, public et privé. Si le premier sera consolidé lors du projet de loi de finances pour 2024, le second devait constituer une part essentielle du projet de loi relatif à l'industrie verte. Force est de constater que les mesures proposées apparaissent moins ambitieuses que les objectifs affichés par le Gouvernement.

B. LE TITRE III N'APPORTE PAS TOUTES LES GARANTIES ANNONCÉES EN MATIÈRE DE FINANCEMENT DE L'INDUSTRIE VERTE

L'objectif des dispositions du titre III de ce projet est de mobiliser une partie conséquente de l'épargne privée des ménages pour la réorienter vers le financement de la transition écologique, de la décarbonation des industries et du soutien au tissu industriel. L'enjeu n'est pas de trouver de nouveaux capitaux mais de réorienter les financements disponibles, y compris vers des produits d'épargne financière, potentiellement moins liquides que les livrets d'épargne règlementée.

La mobilisation de 5 milliards d'euros d'épargne privée par an, un effet d'annonce ou un objectif atteignable ? À quel horizon ?

Le Gouvernement estime que les mesures du titre III du projet de loi relatif à l'industrie verte permettront de mobiliser 5 milliards d'euros d'épargne privée supplémentaires par an. Ce volume apparaît particulièrement ambitieux au regard des dispositions présentées et de leurs effets attendus : si l'obligation générale de référencement des labels d'État concourant au financement de la transition écologique et à l'investissement responsable ainsi que la création d'un plan d'épargne avenir climat dédié aux mineurs présentent un lien direct avec la réorientation de l'épargne vers la transition et l'industrie verte, tel n'est pas le cas des articles 17 à 19. Ces trois dispositions visent à renforcer la place du non coté et des fonds européens d'investissement de long terme dans les produits financiers : l'effet apparaît au mieux indirect, l'accroissement des sources de financement pour les petites et moyennes entreprises (PME), les entreprises de taille intermédiaire (ETI) et les fonds d'infrastructures étant supposé être au moins partiellement mobilisé pour financer la transition.

|

Le Gouvernement estime que le projet de loi devrait permettre de réduire de |

Les mesures relatives au financement de l'industrie verte ne contribueraient qu'à |

|

|

|

|

|

de CO2 l'empreinte carbone française à horizon 2030 |

de la réduction de l'empreinte carbone, soit 0,3 million de tonnes de CO2 par an |

Le rapporteur souligne enfin qu'une partie des dispositions présentées au Sénat se révèlent incomplètes et insuffisamment préparées en amont. Dès lors, et d'autant plus que les effets de ces mesures risquent d'être limités, il était impératif d'au moins leur donner leur pleine portée opérationnelle. Les amendements adoptés par la commission répondent à cette préoccupation.

II. LA LABELLISATION DES ACTIFS ET LA CRÉATION DU PLAN D'ÉPARGNE CLIMAT POUR LES MINEURS, DES EFFETS LIMITÉS À COURT TERME

Les articles 15 et 16 sont les seules dispositions du titre III présentant un lien direct avec le financement de l'industrie verte et, plus généralement, de la transition écologique. D'importantes clarifications ont toutefois été apportées par la commission.

A. FACILITER L'ACCESSIBILITÉ DES UNITÉS DE COMPTE CONSTITUÉES DE FONDS LABELLISÉS DANS LES CONTRATS D'ASSURANCE VIE

L'article 15 prolonge l'article 72 de la loi « Pacte », qui avait introduit l'obligation, pour les contrats d'assurance vie multi-supports, d'accueillir au sein de leur gamme d'unités de compte des fonds participant au financement de l'économie solidaire, des fonds labellisés pour le financement de la transition écologique et énergétique, et des fonds labellisés en matière d'investissement socialement responsable (ISR). De la sorte, chaque souscripteur ou adhérent à un contrat se voit proposer d'investir dans ces fonds.

L'article 15 élargit cette obligation de référencement à tous les labels qui pourraient être reconnus par l'État en matière de financement de la transition écologique et énergétique ou d'investissement socialement responsable - alors que le champ est actuellement limité aux labels Greenfin et ISR. La liste des labels pourrait ainsi être plus étendue.

Or, de nombreuses critiques avaient été émises à l'encontre de ces labels, en particulier contre le label ISR, qui ne respectait pas entièrement la promesse d'investissement durable qu'il porte. De ce point de vue, la reconnaissance par l'État de nouveaux labels par un simple décret ne paraît pas offrir de garantie suffisante quant à la contribution au financement de la transition énergétique et écologique ou au caractère socialement responsable de l'investissement.

(en milliards d'euros)

L'amendement COM-369 prévoit ainsi que le décret soit soumis à l'avis de l'Autorité des marchés financiers.

B. LE PLAN D'ÉPARGNE AVENIR CLIMAT, L'EFFET D'ANNONCE D'UN PRODUIT PRÉSENTÉ PAR LE GOUVERNEMENT COMME « GRAND PUBLIC »

L'article 16 entend créer un plan d'épargne avenir climat (PEAC) à destination des mineurs. Cet article a régulièrement été présenté par le Gouvernement comme l'une des dispositions phares du projet de loi pour mobiliser l'épargne privée et financer l'industrie verte. Le Gouvernement évoquait ainsi publiquement le rôle qui serait confié à la Caisse des dépôts et consignations pour gérer ces encours et s'assurer qu'ils soient bien investis en faveur de la transition écologique mais aussi du tissu industriel.

Or, lors de ses travaux, le rapporteur a eu la confirmation que la version présentée par le Gouvernement au Sénat était obsolète, et à tout le moins incomplète. Aucune des caractéristiques fondamentales de ce nouveau produit d'épargne n'était prévue, pas même celles relatives à son support ou à sa gestion. À peine savait-on que ce produit bénéficierait d'un abondement public de l'État pour toute ouverture d'un PEAC l'année de naissance du titulaire, sans précision supplémentaire.

Le plan d'épargne avenir climat, la forme sans le fond ?

Par conséquent, et après des échanges avec le Gouvernement, la commission a adopté l'amendement COM-371, qui apporte les ajustements nécessaires à ce dispositif pour le rendre pleinement opérationnel. Concrètement, le PEAC s'inspirera du PER avec une gestion pilotée à horizon et une désensibilisation progressive du risque au fur et à mesure que le déblocage des fonds se rapprochera ; la Caisse des dépôts n'intervenant plus dans la gestion de ce produit. L'investissement dans des actifs plus risqués au début de la vie du produit devrait en parallèle offrir une perspective de rendement plus élevé pour les mineurs.

|

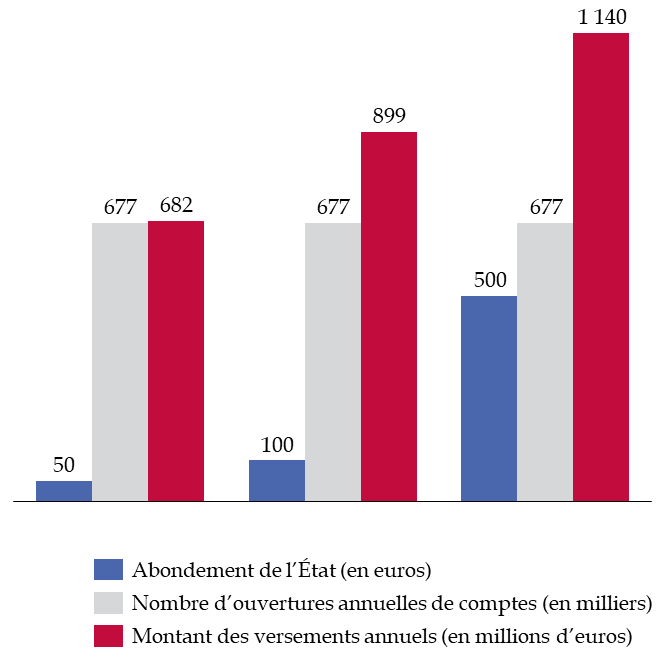

Le plafond du PEAC serait fixé à |

Les sommes seront bloquées jusqu'aux |

Les flux de collecte annuelle s'élèveraient à |

|

|

|

|

soit le même plafond que le livret A |

du titulaire, ou au moins pendant cinq ans à compter de la date d'ouverture du plan |

d'euros, selon les hypothèses les plus optimistes du Gouvernement |

Au regard des caractéristiques de ce produit, il ne s'agit pas d'un produit « grand public » mais d'un produit d'épargne financière qui sera surtout mobilisé par les ménages les plus avertis et disposant d'une épargne suffisamment importante pour s'orienter vers ce PEAC une fois les livrets règlementés ouverts pour leurs enfants. Dans ce contexte, l'abondement de l'État apparaît superfétatoire et son effet incitatif faible. La commission l'a donc supprimé. Le risque assorti à ce nouveau produit d'épargne sera contrebalancé par une fiscalité avantageuse à la liquidation, soit la défiscalisation des produits des versements effectués sur le PEAC, qui bénéficiera au titulaire.

Un produit pour les ménages les plus avertis ?

De fait, les hypothèses de collecte du Gouvernement apparaissent très ambitieuses. Surtout, il conviendra de préciser, d'ici à la séance publique, les actifs dans lesquels les versements effectués sur le plan pourront être investis, notamment pour ce qui concerne la transition et l'économie productive, deux notions à préciser.

III. LE FINANCEMENT DE L'INDUSTRIE VERTE ET DE LA TRANSITION, UN OBJECTIF DE SECOND RANG DES DISPOSITIONS VISANT À RENFORCER LES INVESTISSEMENTS DE LONG TERME ET DANS LE NON COTÉ

Les trois dernières mesures du titre III - les articles 17 à 19 - présentent une cohérence interne, ils ont tous pour but de renforcer la place du non coté et des ELTIF mis à disposition des épargnants, mais font apparaître une certaine dissonance avec les objectifs du projet de loi.

A. RENFORCER LA PLACE DU NON COTÉ ET DES FONDS EUROPÉENS D'INVESTISSEMENT DE LONG TERME DANS LES PRODUITS D'ÉPARGNE

L'article 17 vise à encourager l'orientation de l'épargne placée dans les contrats d'assurance vie et les plans d'épargne retraite (PER) vers les petites et moyennes entreprises, en particulier celles qui ne sont pas cotées en bourse.

Soutenir les capacités de financement des PME, condition nécessaire mais pas suffisante pour le verdissement et la transition de l'industrie

Il introduit ainsi une obligation, dans les contrats d'assurance vie, de proposer une stratégie d'investissement prenant en compte l'horizon de détention et qui soit adaptée au profil de risque de l'épargnant (gestion pilotée), les PER faisant déjà l'objet, par défaut, d'une gestion pilotée par horizon. Les allocations associées, tant pour les contrats d'assurance vie que pour les PER, pourraient comprendre une part minimale d'unités de compte investies dans des actifs non cotés ou des titres éligibles au PEA-PME - qui incluent des titres de sociétés dont la capitalisation boursière n'excède pas un milliard d'euros.

Cette part, définie par arrêté, varierait selon la nature des profils de risques et serait plus élevée pour les profils « dynamiques ». Les actifs non cotés sont en effet par nature risqués et peu liquides. Les amendements COM-373 et COM-93 visent simplement à garantir que, tant pour les contrats d'assurance vie que pour les PER, la part minimale soit composée d'actifs non cotés dans une proportion ne pouvant pas être inférieure à un seuil fixé par arrêté.

En contrepartie du renforcement de la place du non coté, par définition plus illiquide et risqué, la protection des épargnants doit être garantie et consolidée. Le Gouvernement avait ainsi intégré aux dispositions de l'article 17 le devoir de conseil en cours de contrat, en reprenant l'une des dispositions de la proposition de loi relative à la protection des épargnants de nos collègues Jean-François Husson et Albéric de Montgolfier, adoptée par le Sénat le 31 janvier dernier. L'amendement COM-372 poursuit ce travail, en reprenant les articles 2 et 4 de la proposition de loi : il définit le mandat d'arbitrage et prévoit, pour renforcer la transparence sur les frais, la création d'un observatoire des produits d'épargne dont la compétence est élargie au PEAC. Il consolide enfin le devoir de conseil, en prévoyant que doivent être prises en compte les préférences de l'épargnant en matière de durabilité.

B. FAVORISER LES FONDS EUROPÉENS D'INVESTISSEMENT À LONG TERME, UN EFFET PROBABLE MAIS INDIRECT SUR LA TRANSITION

Les articles 18 et 19 ont un objectif commun : développer le label ELTIF (fonds européens d'investissement à long terme) en France. Ces fonds sont constitués d'actifs de long terme et, surtout, bénéficient d'un passeport européen leur permettant d'être commercialisés aux investisseurs de détail (non professionnels) dans toute l'Union européenne. Trois dispositifs complémentaires sont prévus, visant à :

1 instaurer une clause dérogatoire de deux ans pour inciter les fonds communs de placement à risque et les organismes de placement collectif immobilier à se labelliser ELTIF, en bénéficiant de règles de gestion plus souples ;

2 renforcer la place du non coté et des ELTIF dans le PEA et dans le PEA-PME. La commission a proposé, par l'amendement COM-376, de sécuriser l'éligibilité de ces titres et, reprenant une disposition de la proposition de loi relative à la protection des épargnants, de laisser aux fonds de capital-investissement un temps supplémentaire pour atteindre leurs obligations en matière de quota d'investissements ;

3. habiliter le Gouvernement à prendre par ordonnance les mesures relevant de la loi pour adapter le droit français à la révision du règlement européen sur les ELTIF du 15 mars 2023 et moderniser la gamme des fonds français. La commission a adopté l'amendement COM-377 afin de ramener le délai d'habilitation de douze à six mois, les travaux ayant déjà commencé et ce sujet représentant un enjeu de concurrence pour la place de Paris.

Les ELTIF, des véhicules dédiés à l'investissement de long terme, mais pas spécifiquement à la transition ou à la décarbonation

Comme pour l'article 17, le lien des articles 18 et 19 avec l'industrie verte apparaît indirect : le développement des ELTIF devrait permettre d'alléger les contraintes de financement des PME et des entreprises de taille intermédiaire, dans l'hypothèse qu'elles mobilisent ensuite ces financements pour décarboner leurs activités, ce qui suppose des investissements massifs. Il en va de même pour le financement des infrastructures, dont certaines sont liées à la transition et à la production d'énergies renouvelables. Rien n'empêche toutefois que ces capitaux soient utilisés pour d'autres activités.

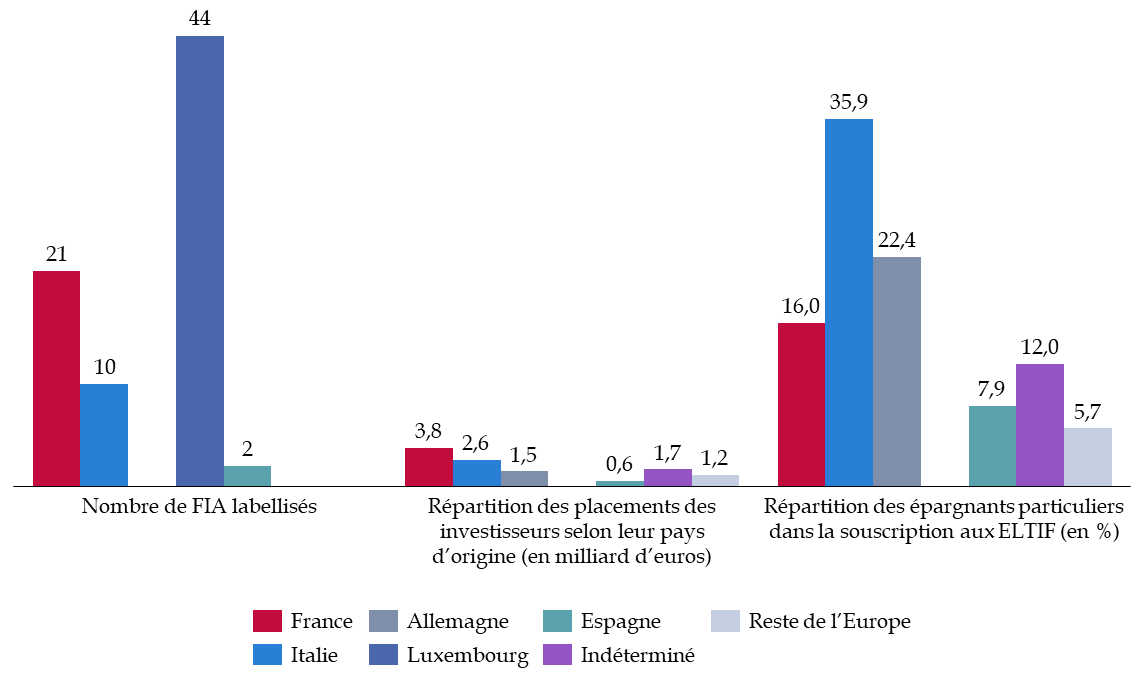

Il s'agit donc principalement d'un enjeu de concurrence : alors que plusieurs pays, et surtout le Luxembourg, profitent de la révision du règlement ELTIF pour attirer ces fonds et l'épargne européenne, la France doit pouvoir mettre en place un cadre à la fois attractif et protecteur, plusieurs observateurs estimant que les encours des ELTIF pourraient s'élever à 100 milliards d'euros d'ici 2030, contre 11,8 milliards d'euros à la fin de l'année 2022.

EXAMEN DES ARTICLES

ARTICLE 15

Obligation

générale de référencement des labels d'État

dans les contrats d'assurance vie

. Le présent article prévoit une obligation de référencement, dans les contrats d'assurance vie, d'unités de compte constituées de fonds labellisés, et ce pour chaque label qui pourrait être reconnu par l'État au titre du financement de la transition écologique et énergétique ou de l'investissement socialement responsable. Cela signifie que, pour chaque label ainsi reconnu par l'État, il devra être proposé à l'épargnant souhaitant souscrire ou adhérer à un contrat d'assurance vie un fonds bénéficiant de ce label. La liste de ces labels ainsi que leurs critères et modalités de délivrance seraient précisés par décret.

Compte tenu des critiques adressées au label « ISR » et, dans une moindre mesure, au label « Greenfin », la commission a adopté un amendement COM-369 du rapporteur visant à soumettre le décret établissant la liste et les critères de ces labels à un avis de l'Autorité des marchés financiers. Elle a également adopté un amendement de correction rédactionnelle COM-370.

La commission propose à la commission des affaires économiques d'adopter cet article ainsi modifié.

I. LE DROIT EXISTANT : L'OBLIGATION DE RÉFÉRENCEMENT D'UNITÉS DE COMPTE CONSTITUÉES DE FONDS LABELLISÉS DANS LES CONTRATS D'ASSURANCE VIE NE PARAÎT PLUS ADAPTÉE DANS SA VERSION ACTUELLE

1. La loi « Pacte » a prévu une obligation de référencement, dans les contrats d'assurance vie, d'unités de compte renvoyant à des fonds labellisés en matière de financement solidaire, de financement de la transition écologique et énergétique et d'investissement socialement responsable

L'article 72 de la loi « Pacte »3(*) a introduit dans le code des assurances un nouvel article L. 131-1-2. Cet article vise à encourager l'investissement dans des fonds solidaires, responsables et verts, en rendant obligatoire leur référencement et leur proposition dans les contrats d'assurance vie multi-supports.

Il imposait, jusqu'au 1er janvier 2022, le référencement d'au moins une unité de compte (UC) constituée de valeurs mobilières, d'organismes de placement collectif (OPC) ou d'actifs respectant un des trois critères suivants :

- être composée, pour une part comprise entre 5 % et 10 %, de titres émis par des entreprises solidaires d'utilité sociale (ESUS), des sociétés de capital-risque, ou par des fonds commun de placement, dont l'actif est composé à 40 % d'ESUS ;

- avoir obtenu un label reconnu par l'État satisfaisant à des critères de financement de la transition énergétique et écologique selon des modalités définies par décret ;

- avoir obtenu un label reconnu par l'État et satisfaisant aux critères d'investissement socialement responsable selon des modalités définies par décret.

Les labels mentionnés sont respectivement couverts par les décrets du 10 décembre 20154(*) et du 8 janvier 20165(*), qui définissent les modalités selon lesquelles les labels « Greenfin » et « ISR » satisfont aux critères prévus.

Depuis le 1er janvier 2022, il est obligatoire de référencer des UC ne respectant non pas seulement l'un des trois critères précédemment définis, mais l'ensemble de ces critères. D'alternatifs, lesdits critères sont alors devenus cumulatifs. La proportion d'unités de compte du contrat respectant ces modalités doit être communiquée aux souscripteurs avant l'adhésion ou la conclusion du contrat.

Il ne s'agit ici que d'une obligation de proposition ou d'offre : les contrats d'assurance vie doivent accueillir au sein de leur gamme d'unités de compte ces trois types de placement, mais rien n'oblige le souscripteur du contrat à investir dans ces fonds labellisés.

2. Des dispositions relativement efficaces mais qui n'érodent pas significativement les investissements non verts

Dès 2019, les supports présentant des caractéristiques de durabilité étaient déjà largement présents dans l'offre financière des produits d'assurance vie, dont néanmoins seule une minorité bénéficiait d'un label extra-financier.

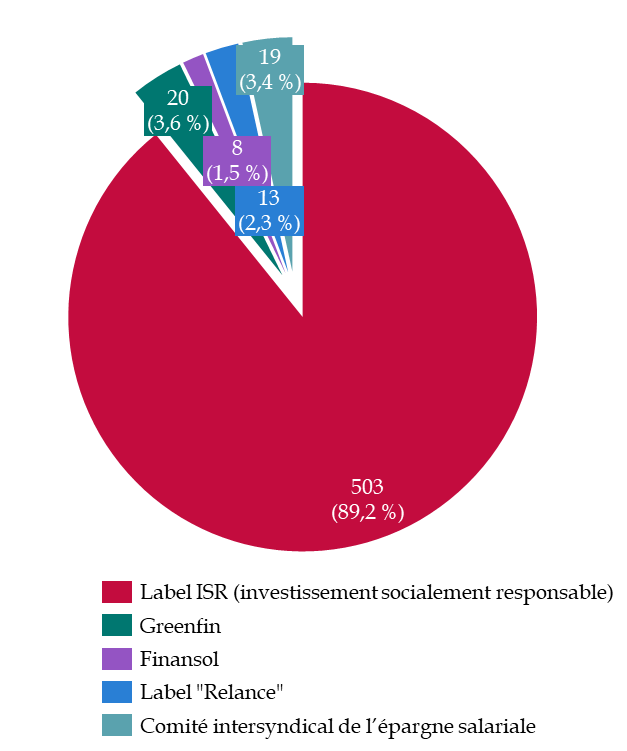

La labellisation des supports s'est ensuite accélérée, en particulier s'agissant du label ISR : de nombreux assureurs ont ainsi pu se conformer sans difficulté à la loi « Pacte » en 2020. Les fonds présentant le label ISR sont à la fois plus nombreux - on en compte 1 174 en mars 2023 - et plus diversifiés que pour d'autres labels. Les fonds labellisés Greenfin et Finansol, notamment, bénéficient également des effets de cette loi mais se trouvent en nombre beaucoup plus limité (98 fonds labellisés Greenfin) et appliquent des stratégies d'investissement plus homogènes ; ils sont également moins fréquemment éligibles au référencement en tant qu'unité de compte du fait des actifs spécifiques dans lesquels ils sont investis.

S'agissant de l'offre labellisée disponible, il convient de souligner que le marché français de l'assurance vie est essentiellement composé de produits hybrides proposant un grand nombre de supports en unités de compte. L'ensemble des produits s'est ainsi aisément conformé à la loi Pacte, en offrant une proportion plus ou moins grande de supports bénéficiant de labels extra-financiers français et européens.

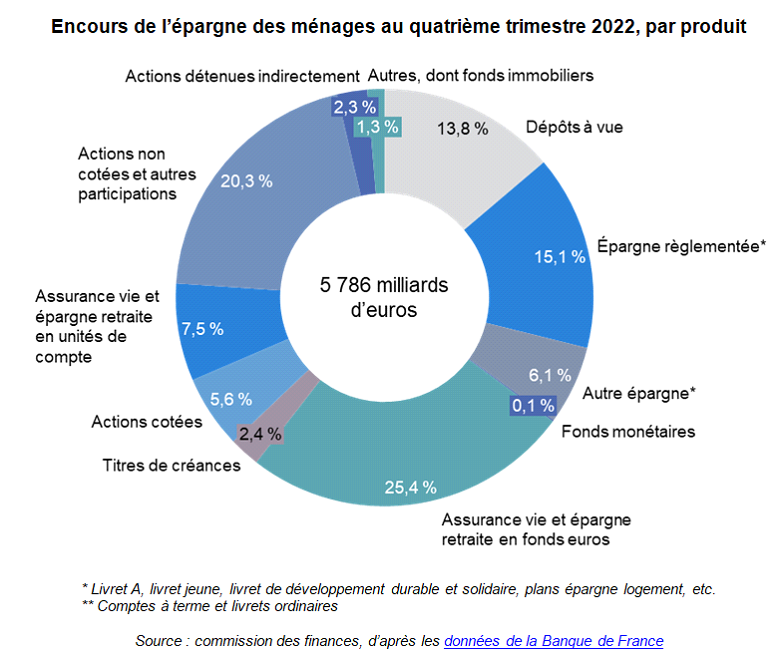

Au-delà des seuls contrats d'assurance vie, et sur la base du référentiel de fonds labellisés « verts » établi par la Banque de France, au troisième trimestre 2022, la valeur médiane des fonds verts dans le total des OPC détenus par les assureurs est de 24 % du total des fonds détenus par ceux-ci, avec une part s'établissant autour de 37 % chez les 10 % des assureurs ayant le plus investi dans les fonds verts, et autour de 14 % pour les 10 % des assureurs y ayant le moins investi. Ainsi, la proportion des fonds « bruns » détenus par les assureurs français demeure assez élevée, suggérant que les organismes d'assurance restent sensibles au risque de transition6(*).

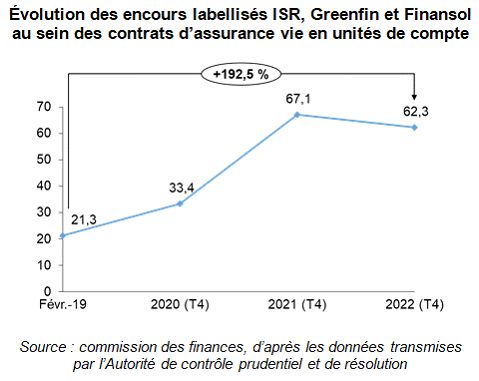

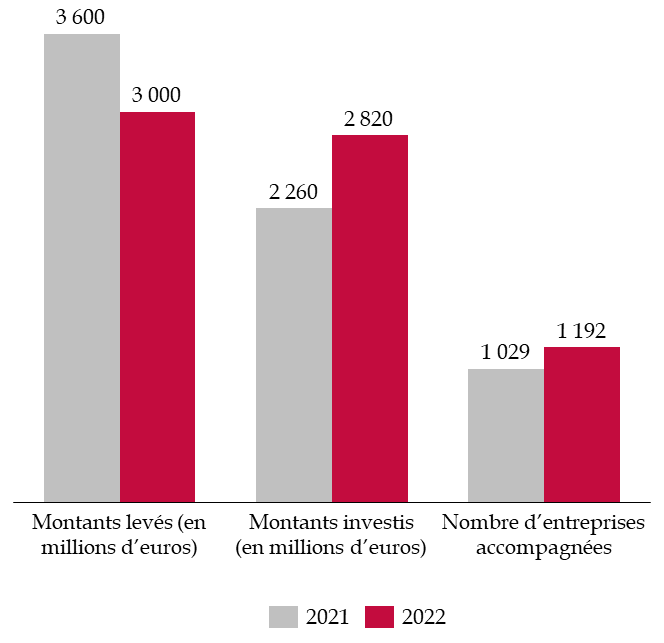

Concernant plus spécifiquement l'assurance vie, d'après les éléments chiffrés communiqués par l'ACPR, l'encours des actifs labellisés ISR, Greenfin et Finansol au sein des contrats d'assurance vie en unités de compte atteint 62,3 milliards d'euros au quatrième trimestre 2022, après 67,1 milliards d'euros au fin 2021 et 33,4 milliards d'euros fin 2020. Avant l'entrée en vigueur de la loi Pacte, l'encours de ces actifs s'établissait à 21,3 milliards d'euros (quatrième trimestre 2018).

L'étude d'impact, qui se fonde sur les données de France Assureurs, estime quant à elle que les montants des encours labellisés s'élevaient à 773 milliards d'euros pour le label ISR dont 124,9 milliards d'euros en UC, et 35 milliards d'euros pour le label Greenfin, dont 3,7 milliards d'euros en UC. Selon la direction générale du Trésor, ces différences significatives de chiffrage s'expliqueraient par la base de fonds labellisés retenue, France Assureurs effectuant ses calculs à partir d'une liste plus à jour que celle utilisée par l'ACPR.

Au-delà de cette différence, il ne peut qu'être constaté que la souscription d'UC constituées de fonds labellisés a fortement augmenté depuis 2018. Au total, l'obligation de référencement pourrait avoir eu un certain effet sur l'orientation de l'épargne des Français.

3. Une labellisation qui confère déjà certaines garanties, qui doivent être renforcées

Le label Greenfin, anciennement « TEEC » pour « transition énergétique et écologique pour le climat » et, depuis 2019, « France finance verte », peut être attribué à des fonds d'investissement lorsque ceux-ci respectent des critères relatifs notamment à leur contribution directe ou indirecte au financement de la transition énergétique et écologique et à la qualité et la transparence de leurs caractéristiques environnementales7(*). Le label est composé d'un comité, qui se prononce sur les évolutions des grandes orientations relatives au processus de labellisation et propose des modifications du référentiel de labellisation, qui définit les critères à respecter pour être labellisé8(*). Un « plan de contrôle et de surveillance cadre » définit les principes applicables aux procédures de certification des fonds d'investissement qui demandent le label. La certification est assurée par des organismes désignés à cette fin. Le référentiel de labellisation ainsi que le plan de contrôle et de surveillance cadre du label sont homologués par arrêté9(*).

Le dernier référentiel du label Greenfin

La dernière version du référentiel du label Greenfin, ou « France finance verte », date de septembre 2022.

Sont éligibles : les fonds cotés, alternatifs, d'infrastructures, obligataires, de dette privée, ainsi que les sociétés civiles de placement immobilier (SCPI) et les organismes de placement collectif immobilier (OPCI).

Le référentiel liste huit catégories d'activités éligibles au financement du fonds : énergie, bâtiment, gestion des déchets et contrôle de la pollution, industrie, transport propre, technologies de l'information et de la communication, agriculture et forêt, adaptation au changement climatique. Il exclut les activités relevant de l'ensemble de la chaîne de valeur des combustibles fossiles et de l'ensemble de la filière nucléaire. Il existe également des exclusions allégées, visant des sociétés réalisant plus de 30 % de leur chiffre d'affaires dans certaines activités (stockage et enfouissement sans capture des gaz à effet de serre, incinération sans récupération d'énergie renforcement de l'efficience énergétique en rapport avec les combustibles fossiles, exploitation forestière non durable et agriculture sur tourbière). Les critères d'exclusion font l'objet d'une réévaluation en cohérence avec les critères de la taxinomie européenne.

Le label ISR fonctionne de la même façon : un référentiel également appelé cahier des charges, sur lequel se prononce le comité du label ISR, est homologué par arrêté10(*) : il définit les critères d'éligibilité au label. Un plan de contrôle et de surveillance définit les principes applicables aux procédures de certification des fonds d'investissement.

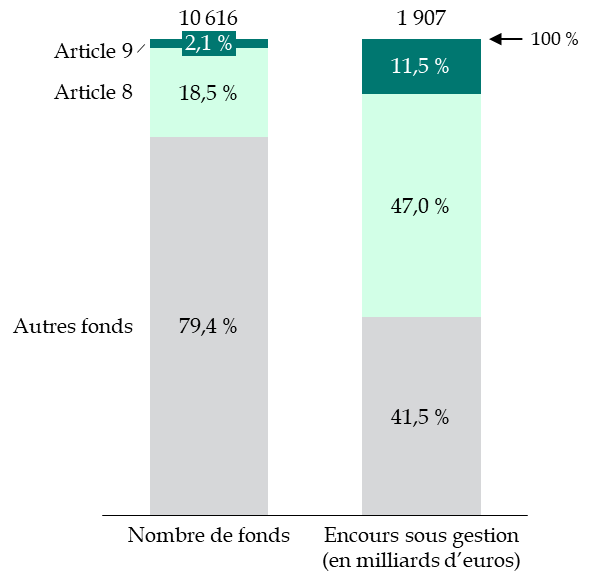

La labellisation ISR et Greenfin intervient selon des conditions différentes de celles prévues par la classification dite « SFDR »11(*) (Sustainable Finance Disclosure Regulation). Celle-ci répartit les fonds d'investissement en trois catégories : ceux qui ont pour objectif l'investissement durable (article 9 du règlement)12(*), ceux qui promeuvent des caractéristiques environnementales ou sociales (article 8) et les fonds classiques (article 6). Cette classification repose sur une démarche déclarative des gestionnaires de fonds et pour lesquels le contrôle s'effectue a posteriori. La seule contrainte est de publier des informations sur la façon de gérer les fonds. Toutefois, pour les fonds « article 9 », l'Autorité européenne des marchés financiers (ESMA) a précisé que les placements devaient être 100 % durables et ne pas nuire à l'environnement - ce qui laisse une marge d'appréciation. Depuis le 1er janvier 2023, la réglementation européenne impose ainsi aux gestionnaires d'actifs de démontrer que l'intégralité des actifs de leurs placements (en fonds article 9) ne cause aucun dommage à l'environnement ou à des objectifs sociaux, ce qui a entraîné le déclassement de 235 des 695 fonds super verts commercialisés en France au 30 juin 202213(*). Cette déclassification révèle autant les marges de progrès que les insuffisances de ce dispositif. Cela ne saurait pour autant empêcher des convergences avec le droit français, pour autant que le processus de labellisation soit maintenu, dans la mesure où il offre de meilleures garanties.

Le « greenwashing », ou éco-blanchiment, s'inscrit également dans un contexte de pratiques commerciales trompeuses. L'ACPR a, sur le sujet, entendu expliciter sa définition de l'information publicitaire, exacte et non trompeuse lors de la promotion de caractéristiques extra-financières, conformément aux dispositions des articles L. 612-1 et L. 612-29-1 du code monétaire et financier, dans une recommandation du 14 décembre 202214(*). Celle-ci demande en particulier de ne pas utiliser de dénomination commerciale ou de présentation susceptible d'induire en erreur le public sur l'approche extra-financière retenue par le contrat ou le support et la portée de l'investissement, de ne pas faire état de caractéristiques extra-financières propres au contrat lorsque l'offre de supports en unités de compte présentant de telles caractéristiques se limite au respect des dispositions de l'article L. 131-1-2 du code des assurances, de veiller à la clarté des arguments (par exemple, si la terminologie est « investissement socialement responsable », préciser s'il y a lieu que le support ne bénéficie pas du label ISR) et de ne pas laisser penser que l'ensemble du contrat intègre des caractéristiques extra-financières alors que c'est seulement le cas de certains supports.

Toutefois, dans l'hypothèse même où les fonds ne feraient jamais l'objet d'une présentation commerciale trompeuse, les labels ISR et Greenfin, dans leur version actuelle, ne sont pas exempts de critiques.

S'agissant du label ISR, un rapport de l'Inspection générale des finances en date de décembre 2020 et rendu public en janvier 202115(*) est particulièrement critique : « à moins qu'il n'évolue radicalement », écrivent les auteurs, « le label ISR s'expose à une perte inéluctable de crédibilité et de pertinence ». Selon ce rapport, « le label ISR doit assumer une promesse simple vis-à-vis de l'épargnant particulier, celle que son placement contribue effectivement au financement d'un modèle économique durable ». Pourtant, les critères d'éligibilité semblent faibles. Par exemple, selon le référentiel actuel du label ISR, sur les quatre critères de durabilité qu'il prévoit (environnement, social, gouvernance et respect des droits humains), il suffit d'être mieux-disant que la moyenne sur deux de ces critères pour avoir le label. Par ailleurs, selon une enquête publiée le 29 novembre 2022 dans Le Monde, près de 50 % investissent dans des énergies fossiles - soit autant que le reste du panel d'étude16(*).

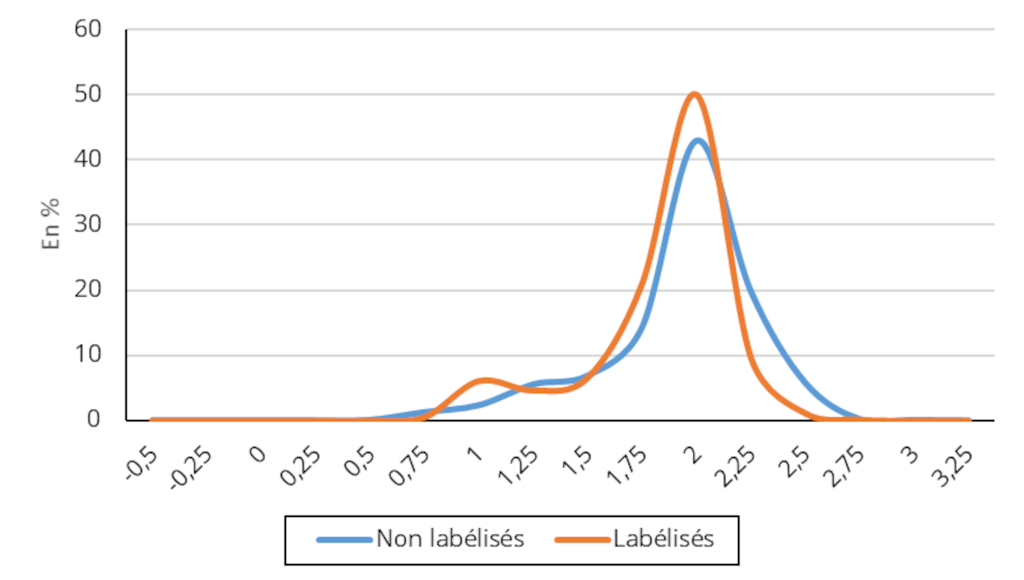

Plus récemment, la Banque de France a publié un papier17(*) permettant d'établir que, si l'intensité carbone des fonds labellisés ISR était inférieure à celle des fonds non labellisés (de 21 % pour les émissions liées au processus de production, et de 14 % pour le périmètre des émissions liées à la production et la consommation d'énergie), la distribution du portefeuille par niveau d'intensité carbone des investissements était très similaire entre les fonds labellisés et les autres. Si l'on retire les 10 % des investissements les plus polluants - ils représentent un peu plus de 80 % du contenu carbone des investissements - les intensités carbones entre labellisés et non labellisés sont égales. De la même manière, les entreprises liées aux énergies fossiles sont moins présentes dans le portefeuille des fonds ISR : leur poids est inférieur de 35 % à celui des fonds non labellisés. Au total, le label évince les fonds les moins verts sans garantir d'excellence environnementale.

Distribution des fonds en fonction de

l'intensité carbone moyenne

de leur portefeuille

Note : sont visés les portefeuilles en actions des fonds actions de droit français. Les fonds « labélisés » sont les fonds ayant obtenu le label ISR.

Source : Banque de France, ISS

Concernant le label Greenfin, ses performances environnementales sont - logiquement - meilleures que celles du label ISR. Toutefois, l'enquête du Monde susmentionnée avait mis en évidence que, alors que son cahier des charges prévoit l'exclusion de « l'ensemble de la chaîne de valeur des combustibles fossiles », 30 % des fonds étudiés (5 sur 17) contenaient au moins un actif des énergies fossiles - certes pour un volume d'investissement limité à 0,5 % du fonds ou moins.

Il convient ici de souligner que, pour réussir la transition écologique et énergétique, l'investissement dans des actifs potentiellement polluants ne saurait être prohibé, car un temps d'adaptation des industries existantes est nécessaire. Toutefois, l'enjeu de la sincérité de la démarche doit être posé : un épargnant qui croit investir dans des activités durables ne doit pas être trompé sur l'emploi de son argent. C'est d'ailleurs peut-être la remise en question des labels existants qui explique la baisse des encours labellisés en assurance vie entre 2021 et 2022 (cf supra).

Cela suppose, par conséquent, une révision des labels existants, ainsi que l'éventuel ajout de nouveaux labels « intermédiaires » pour réorienter une épargne qui ne craindrait pas de financer la transition.

Dans un contexte de demande croissante de l'élargissement de l'offre de labels, le ministère de l'économie envisage ainsi de compléter l'offre de labels d'État, afin notamment de valoriser les fonds investissant dans la décarbonation des entreprises. La réflexion sera menée en concertation avec l'ensemble des acteurs au second semestre 2023, et devra permettre de définir précisément les besoins en matière de classes d'actifs couvertes et de secteurs visés, tout en veillant à une articulation intelligente avec les labels existants18(*).

Une refonte du label ISR a ainsi été lancée à partir de mars 2021, donnant lieu à des propositions sur les objectifs et les modalités d'évolution du référentiel présentées en octobre 2022.

Depuis, le comité du label ISR a soumis à consultation mi-avril 2023 une première version du référentiel révisé, après six mois de travaux menés avec la place, et remettra une version finale au ministre de l'économie à la mi-juillet. Les pistes de révision envisagées sont ambitieuses, et consistent à :

- renforcer les exigences de sélectivité du label, avec notamment une augmentation du seuil de sélectivité à 30 % et la mise en place d'exigences claires sur l'engagement actionnarial ;

- améliorer la coordination avec la réglementation européenne, en demandant notamment la prise en compte des « principales incidences négatives » définies par le règlement européen SFDR, au niveau de chaque fonds labellisé ;

- intégrer systématiquement une dimension climat dans le socle du label, à travers l'introduction d'exclusions sectorielles (par exemple charbon, énergies fossiles non conventionnelles) et l'exigence d'une cohérence de la stratégie des entreprises avec les accords de Paris.

La consultation s'est clôturée le 31 mai 2023. Le ministère de l'économie, des finances et de la souveraineté numérique devrait publier la version finalisée du label dans le courant du troisième trimestre de l'année 202319(*).

Des travaux de refonte du label Greenfin devraient par ailleurs se dérouler au second semestre 2023, et devraient aboutir à une meilleure articulation avec le cadre européen sur la finance durable mis en oeuvre depuis 2018, en particulier la taxinomie « verte ».

Enfin, selon les informations obtenues par le rapporteur, il est question de mettre en place un label axé sur la transition écologique, entre le label ISR et le label Greenfin. Celui-ci ne se limiterait pas à investir dans les activités considérées comme durables au regard de la taxinomie verte européenne, mais imposerait des contraintes de transition dans certains secteurs et définirait des secteurs prioritaires pour l'investissement. Les réflexions entourant la mise en place de ce nouveau label sont placées sous l'égide de l'Institut pour la Finance durable.

Or l'article L. 131-1-2 du code des assurances ne prévoit la présentation que d'un fonds ayant obtenu un label en matière de financement de la transition écologique et énergétique (Greenfin) et d'un fonds ayant obtenu un label en matière d'investissement socialement responsable (ISR). L'inclusion de nouveaux labels - et de nouvelles catégories de fonds labellisés devant faire l'objet d'une présentation obligatoire dans les contrats d'assurance vie - devrait ainsi passer par une modification législative.

II. LE DISPOSITIF PROPOSÉ : UNE OBLIGATION DE RÉFÉRENCEMENT D'UNITÉS DE COMPTE CONSTITUÉES DE FONDS LABELLISÉS, POUR CHAQUE LABEL RECONNU PAR L'ÉTAT EN MATIÈRE DE TRANSITION ÉCOLOGIQUE ET ÉNERGÉTIQUE ET D'INVESTISSEMENT SOCIALEMENT RESPONSABLE

La rédaction actuelle de l'article L. 131-1-2 du code des assurances suggère que, pour présenter davantage de fonds labellisés, il faudrait, à chaque nouveau label, modifier la loi. Le présent article vise, au contraire, à ouvrir le champ des fonds labellisés devant être présentés aux souscripteurs et adhérents d'un contrat d'assurance vie à chaque nouveau label intervenant dans ces domaines et reconnus par l'État.

Il s'attache ainsi à réécrire l'article L. 131-1-2 du code des assurances de sorte que, pour chaque label reconnu par l'État au titre du financement de la transition énergétique et écologique ou de l'investissement socialement responsable, le contrat d'assurance vie fasse référence à au moins une unité de compte constituée de valeurs mobilières ou d'actifs ayant obtenu ce label. Il s'agit d'un élargissement de l'obligation de référencement déjà existante à tous les labels qui pourraient être reconnus par l'État dans ces domaines.

Ainsi, actuellement, si un épargnant souhaite souscrire un contrat d'assurance vie multi-supports, il se voit proposer la souscription à un fonds labellisé « ISR » et à un fonds labellisé « Greenfin ». Si l'État reconnaît un nouveau label en matière de financement de la transition écologique et énergétique, ou d'investissement responsable, l'épargnant se verra également présenter un fonds ayant obtenu ce nouveau label.

III. LA POSITION DE LA COMMISSION DES FINANCES : UN DISPOSITIF SANS GARANTIE SUR LE CARACTÈRE RÉELLEMENT ÉCOLOGIQUE DES LABELS VISÉS

Les effets d'un tel dispositif paraissent limités, puisqu'il ne s'agit que d'une obligation de proposer des fonds labellisés. La mobilisation de financements en faveur de la transition écologique qui résulterait de son adoption, si elle fait peu de doute, sera probablement assez faible.

Si, par ailleurs, le rapporteur déplore la pauvreté des renseignements obtenus sur les nouveaux labels qui pourraient être créés par l'État, elle note la volonté de réviser les labels existants et de créer un label valorisant la transition. Il est bon, en effet, que des fonds ayant obtenu un label de ce type puissent être proposés dans les contrats d'assurance vie : le financement de la transition d'industries aujourd'hui polluantes mais qui s'engagent à réduire la part de leurs activités néfastes pour l'environnement, est au moins aussi indispensable pour la transition que celui d'activités déjà durables.

Toutefois, au regard de l'ensemble des critiques déjà adressées au label ISR et, dans une moindre mesure, au label Greenfin, la simple « reconnaissance par l'État » des labels prévus, et dont la liste serait fixée par décret, ne saurait constituer une garantie suffisante quant à la contribution au financement de la transition énergétique et écologique ou au caractère socialement responsable de l'investissement.

La commission a par conséquent adopté un amendement COM-369 du rapporteur, qui prévoit que le décret soit soumis à l'avis de l'Autorité des marchés financiers. S'étant dotée en juillet 2019 d'une commission « climat et finance durable » et s'étant vu confier la mission de veiller à la qualité de l'information fournie par les sociétés de gestion sur leur stratégie d'investissement et leur gestion des risques liés aux effets du changement climatique par l'article 77 de la loi « Pacte », cette autorité de supervision paraît la plus à même de se prononcer sur ces sujets.

Elle a enfin adopté un amendement de correction rédactionnelle COM 370.

Décision de la commission : la commission des finances propose à la commission des affaires économiques d'adopter cet article ainsi modifié.

ARTICLE 16

Création d'un plan d'épargne

avenir climat

. Le présent article prévoit de créer un nouveau produit d'épargne exclusivement réservé aux mineurs, le plan d'épargne avenir climat (PEAC). Les versements effectués sur ce plan seraient principalement alloués au financement de l'économie productive et de la transition écologique, dans des conditions qu'il conviendra certainement de préciser.

Le rapporteur a toutefois relevé que les dispositions présentées dans le projet de loi n'étaient ni complètes ni suffisamment précises sur les modalités de fonctionnement de ce produit, qui oscillait, dans le dispositif proposé, entre un livret d'épargne règlementée et un produit d'épargne financière, orienté vers des actifs plus risqués. À la suite d'échanges avec le Gouvernement, elle a donc proposé à la commission d'adopter l'amendement COM-371 visant à réécrire entièrement le présent article.

Concrètement, les modalités de fonctionnement du PEAC s'inspireront très largement de celles du plan d'épargne retraite (PER), avec une gestion pilotée à horizon obligatoire : des actifs plus risqués, mais généralement plus rémunérateurs, seront choisis en début de « vie » du produit tandis que, au fur et à mesure que l'âge de déblocage des fonds se rapprochera, des actifs moins rémunérateurs mais plus sécurisés seront privilégiés. Une stratégie de désensibilisation au risque est donc prévue, pour un produit qui sera ouvert sous la forme soit d'un compte titres, soit d'un contrat de capitalisation.

Par son amendement COM-371, la commission a souhaité préciser la durée de blocage des fonds, à savoir jusqu'à la majorité du titulaire, ou, si le plan est ouvert à compter de son 13e anniversaire, après une durée de cinq ans.

Par ce même amendement, la commission a également supprimé l'abondement de l'État pour toute ouverture de ce produit. En effet, de par ses caractéristiques mêmes - actifs plus risqués, blocage des sommes, absence de garantie sur les versements - le PEAC s'adresse plutôt aux ménages avertis et qui ont par ailleurs une capacité d'épargne suffisamment importante pour pouvoir épargner pour eux et pour leurs enfants, en choisissant des actifs risqués. Le risque d'un effet d'aubaine est également important. En revanche, et en contrepartie de ce risque, les produits des versements effectués sur le PEAC seront défiscalisés à la liquidation du plan, ce qui bénéficiera au titulaire.

L'entrée en vigueur de l'article est enfin reportée du 1er janvier 2024 au 1er juillet 2024 au plus tard, un horizon bien plus réaliste au regard des adaptations que demandera la mise en place de ce produit pour les distributeurs et les gestionnaires.

La commission propose à la commission des affaires économiques d'adopter cet article ainsi modifié.

I. LE DROIT EXISTANT : LES MINEURS, UNE CLIENTÈLE TRÈS PARTICULIÈRE BÉNÉFICIANT DE NOMBREUX PRODUITS D'ÉPARGNE ET DE GARANTIES DE GESTION SPÉCIFIQUES

A. PLUSIEURS DISPOSITIONS DE PORTÉE GÉNÉRALE DU CODE CIVIL S'IMPOSENT À LA GESTION DE L'ÉPARGNE ET DU PATRIMOINE DES MINEURS

La section 1 du chapitre II du titre IX du livre Ier du code civil comprend les dispositions applicables en matière d'administration légale, qui « appartient aux parents » (article 382 du code civil). L'article 385 du même code impose à l'administrateur légal « d'apporter dans la gestion des biens du mineur des soins prudents, diligents et avisés, dans le seul intérêt du mineur ».

L'administrateur légal est donc par principe responsable de tout dommage résultant d'une faute quelconque commise dans la gestion des biens du mineur (article 386 du code civil). Ce dernier peut demander des comptes sur la gestion de son épargne dans les cinq ans qui suivent sa majorité.

Par ailleurs, pour qu'une convention soit valide, par exemple une convention liée à la commercialisation d'un produit financier, trois éléments doivent être réunis : le consentement des parties, leur capacité à contracter et un contenu licite et certain (article 1128 du code civil). Or, aux termes des articles 1145 et 1146 du code civil, les mineurs non émancipés sont incapables de contracter.

Ils ne peuvent dès lors pas ouvrir d'eux-mêmes un produit financier ou un contrat d'assurance vie : les actes d'administration nécessitent la présence d'au moins un représentant légal, tandis que les actes de disposition nécessitent l'intervention conjointe des parents. Lorsque le mineur a plus de 16 ans, certains établissements demandent néanmoins son accord pour les actes de disposition.

Les actes d'administration et les actes de disposition

Les actes d'administration sont des actes d'exploitation ou de mise en valeur du patrimoine de la personne protégée dénués de risque anormal, tandis que les actes de disposition sont des actes qui engagent le patrimoine de la personne protégée, pour le présent ou l'avenir, par une modification importante de son contenu, une dépréciation significative de sa valeur en capital ou une altération durable des prérogatives de son titulaire.

Relèvent par exemple des actes d'administration l'ouverture d'un premier compte ou d'un livret, l'emploi ou le réemploi de sommes d'argent qui ne sont ni des capitaux, ni des excédents de revenus ou encore la demande de délivrance d'une carte bancaire de retrait. Relèvent en revanche des actes de disposition la modification du compte ou du livret ouvert au nom de la personne protégée, l'emploi ou le réemploi des capitaux, l'ouverture d'un compte de gestion de patrimoine ou encore la vente d'instruments financiers.

Source : décret n° 2008-1484 du 22 décembre 2008 relatif aux actes de gestion du patrimoine des personnes placées en curatelle ou en tutelle, et pris en application des articles 452, 496 et 502 du code civil

B. SI LE LIVRET JEUNE EST SPÉCIFIQUEMENT DÉDIÉ AUX MINEURS, CES DERNIERS ONT ACCÈS À D'AUTRES PRODUITS D'ÉPARGNE, RÈGLEMENTÉE COMME FINANCIÈRE

L'épargne des mineurs représentait environ 40 milliards d'euros en 2021, dont la majorité placée sur des produits liquides et réglementés (livret A, livret jeune et plan épargne logement [PEL])20(*). Plus de la moitié des mineurs dispose ainsi d'un produit d'épargne, 40 % disposant d'un livret A, 15 % d'un livret jeune, 5 % d'un PEL et 5 % d'une assurance vie.

1. Des produits d'épargne règlementée accessibles aux mineurs

Selon la Banque de France, sont qualifiés de produits d'épargne règlementée les produits qui présentent plusieurs des caractéristiques suivantes : un rendement déterminé par l'État de manière discrétionnaire et pouvant être garanti sur une période prédéfinie, des conditions minimales de dépôt et de retrait, des dispositions fiscales spécifiques, la garantie de l'État.

a) Le livret jeune, un dispositif créé en 1996 et spécifiquement dédié aux mineurs et aux jeunes adultes

Créé par la loi du 12 avril 1996 portant diverses dispositions d'ordre économique et financier21(*), le livret jeune est réservé aux personnes physiques âgées de 12 ans à 25 ans et résidant à titre habituel en France (article L. 221-24 du code monétaire et financier [CMF]). L'ouverture de ce livret ainsi que les opérations de dépôt et de retrait sont exclusivement effectuées par le titulaire, sous deux réserves :

- si le mineur est âgé de moins de 16 ans, l'autorisation du représentant légal est requise pour toute opération de retrait. Elle doit prendre la forme d'une notification à l'établissement par lettre recommandée avec demande d'avis de réception ;

- si le mineur est âgé de 16 ans à 18 ans, l'opération de retrait est possible sauf opposition du représentant légal du mineur, dans les mêmes conditions que celles prévues pour son autorisation.

Une même personne ne peut être titulaire que d'un livret jeune, dont le plafond est fixé par décret à 1 600 euros (article D. 221-85 du CMF), hors capitalisation des intérêts. Le taux ne peut être inférieur à celui du livret A, les établissements bancaires pouvant proposer un taux supérieur. Les intérêts n'entrent pas dans le calcul du revenu net imposable de son titulaire (article 157 du code général des impôts (CGI]).

La personne demandant l'ouverture du livret jeune doit pouvoir justifier de son âge par un document officiel et, si elle est mineure, doit donner le nom et l'adresse de son représentant légal (article R. 221-77 du CMF). Il lui revient également de demander la clôture du livret au plus tard le 31 décembre de l'année de son 25e anniversaire, les établissements pouvant sinon le solder d'office et transférer les sommes figurant au crédit de ce livret sur un autre compte désigné à cet effet par le titulaire du livret jeune (article R. 221-79 du CMF).

Les encours du livret jeune s'élevaient à 5,4 milliards d'euros en 2021, après une décollecte annuelle nette de 400 millions d'euros22(*). Ils représentaient 0,1 % des placements financiers des ménages résidant en France au 31 décembre 2021.

b) Le livret A, produit d'épargne règlementée le plus distribué et disponible pour les mineurs

Le livret A est un produit d'épargne règlementée, proposé par tout établissement de crédit habilité à recevoir du public des fonds à vue et qui s'engage à cet effet par convention avec l'État (article L. 221-1 du code monétaire et financier). Une personne physique ne peut être titulaire que d'un seul livret A.

Le taux d'intérêt de ce livret d'épargne règlementée est fixé par un arrêté du ministre chargé de l'économie (article R. 221-4 du CMF) ; il s'élève aujourd'hui à 3 %. Le plafond est fixé à 22 950 euros pour les personnes physiques (article R. 221-2 du CMF). Les intérêts n'entrent pas dans le calcul du revenu net imposable de son titulaire (article 157 du code général des impôts).

Une quote-part du total des dépôts collectés au titre du livret A est centralisée auprès de la Caisse des dépôts et consignations dans le fonds d'épargne (articles L. 221-5 et L. 221-7 du CMF), en contrepartie d'une rémunération.

Le fonds d'épargne

Confié en 1837 à la Caisse des dépôts et consignations, le fonds d'épargne remplit deux missions : 1) protéger l'épargne populaire centralisée en son sein et 2) transformer une partie de cette épargne à vue en prêts de long terme finançant le logement social et des emplois d'intérêt général.

Le fonds d'épargne délègue la commercialisation et la gestion de ses prêts à la Banque des territoires, direction de la Caisse des dépôts, et la gestion de ses placements financiers à la direction des gestions d'actifs de la Caisse.

Source : Cour des comptes, Observations définitives, « L'épargne règlementée (2016-2021) », septembre 2022

Les sommes non centralisées doivent en priorité être utilisées par les établissements pour financer :

- les petites et les moyennes entreprises (PME) à hauteur d'au moins 80 %23(*);

- les projets contribuant à la transition énergétique ou à la réduction de l'empreinte climatique à hauteur d'au moins 10 % ;

- les entreprises de l'économie sociale et solidaire à hauteur d'au moins 5 %.

Aux termes de l'article L. 221-3 du code monétaire et financier, « les mineurs sont admis à se faire ouvrir des livrets A sans l'intervention de leur représentant légal ». Le livret ne peut pas être utilisé avant 12 ans. Ensuite, à partir de 16 ans, les mineurs peuvent ouvrir un livret A sans recueillir le consentement de leurs parents et peuvent également retirer des sommes sans intervention de leur représentant légal, sauf opposition de sa part, par la voie d'une notification à l'établissement dépositaire par lettre recommandée avec demande d'avis de réception.

Les encours du livret A s'élevaient à 343,1 milliards d'euros en 2021, après une collecte annuelle nette de 16,1 milliards d'euros24(*). Ils représentaient 13,8 % des placements financiers des ménages résidant en France au 31 décembre 2021, pour 55,7 millions de livrets ouverts25(*). Selon les données de la Banque de France, les ouvertures de livret A par les mineurs et les étudiants ont représenté 34 % des ouvertures totales et les encours des personnes âgées de moins de 25 ans ont affiché la plus forte progression en 2021 (+ 9 %). Ces personnes détiennent ainsi 27 % des livrets pour 12 % des encours, contre une part de 30 % dans la population totale26(*).

Les données inscrites dans l'étude d'impact indiquent que 21,7 milliards d'euros seraient exclusivement détenus par des mineurs.

c) Les plans d'épargne logement, un produit moins utilisé par les mineurs

Les représentants légaux du mineur peuvent lui ouvrir un compte épargne logement (CEL) ou un plan d'épargne logement (PEL). Il revient au représentant légal du mineur d'assurer la gestion de ces produits jusqu'aux 18 ans de l'enfant.

Les intérêts des CEL et des PEL ouverts après 2018 sont soumis au prélèvement forfaitaire unique (PFU) au taux de 30 %, à savoir 12,8 % pour l'impôt sur le revenu et 17,2 % pour les prélèvements sociaux.

2. La possibilité pour les mineurs ou pour les jeunes adultes de souscrire ou d'être le bénéficiaire de produits financiers

Parmi les produits financiers traditionnels, les mineurs n'ont pas seulement accès aux produits d'épargne règlementée, mais également à de l'épargne financière, potentiellement plus risquée.

a) La possibilité, pour le mineur, d'être titulaire d'un plan épargne logement ou d'une assurance vie

La détention d'un contrat d'assurance vie27(*) est réservée aux personnes physiques ayant la capacité juridique de souscrire ce contrat. Un mineur ne peut donc le faire seul :

- si le mineur à moins de 12 ans, les documents doivent être signés par les deux représentants légaux ;

- si le mineur a plus de 12 ans, son consentement est requis (article L. 132-4 du code des assurances).

Le représentant légal assure par ailleurs la gestion du contrat jusqu'aux 18 ans de l'enfant. Il peut dès lors choisir la composition du contrat, entre fonds euros et unités de compte.

b) Le plan d'épargne retraite, disponible pour toute personne physique, peut être ouvert pour un mineur par son représentant légal

Aux termes de l'article L. 224-1, le plan d'épargne retraite (PER) peut être ouvert par toute personne physique, sous la forme d'un compte-titres ou d'une assurance. Concrètement, cela signifie que les représentants légaux d'un mineur peuvent ouvrir un PER à son nom et y effectuer des versements.

Le PER fonctionne selon le principe de la gestion pilotée à horizon : la gestion est déléguée au gestionnaire du plan qui alloue les fonds en fonction du profil du titulaire et de façon à réduire progressivement la prise de risque au fur et à mesure que le titulaire approche de l'âge de son départ en retraite. La gestion pilotée est l'option de gestion « par défaut » du PER. De fait, elle vise également à encourager l'investissement en titres d'entreprises, cotées ou non : la durée du placement, avec une épargne « bloquée », sauf circonstances très particulières28(*), permet d'une part de pouvoir investir sur le temps long et de diversifier davantage les actifs investis et, d'autre part, de faire prendre un peu plus de risque à l'épargnant lorsqu'il est encore loin de l'échéance de son plan. Cette prise de risque permet le plus souvent d'obtenir des rendements plus élevés, avec une « désensibilisation » au risque au fur et à mesure de la vie du produit.

À la fin du mois d'avril 2023, les encours du PER individuel s'élevaient à 52,5 milliards d'euros, dont 46 % sur des unités de compte. 4,1 millions de personnes disposaient d'un PER, sans données permettant de distinguer les titulaires majeurs (en quasi-totalité) des titulaires mineurs. Les seules informations disponibles indiquent que 15,7 milliards d'euros ont été versés par 2 700 foyers fiscaux sur des PER ouverts au bénéfice de personnes à charge en 202029(*), le plus souvent avec l'objectif de contourner le plafond de déductibilité fiscale des versements des parents.

Le PER s'accompagne en effet lui aussi d'un avantage fiscal : le titulaire imposable à l'impôt sur le revenu peut déduire de son revenu global les sommes versées sur son PER, dans la limite de 10 % de ses revenus professionnels ou de 10 % du plafond annuel de la Sécurité sociale (article 163 quatervicies du CGI). Cette disposition s'apprécie à l'échelle du foyer fiscal et pour chacun de ses membres : le plafond sera alors, pour le mineur qui ne dispose pas de ressource, de 10 % le plafond annuel de la Sécurité sociale, soit 4 114 euros.

c) Le plan d'épargne en actions, un produit en revanche réservé aux majeurs

Le plan d'épargne en actions (PEA)30(*) est un produit permettant aux épargnants dont le domicile fiscal est situé en France de se constituer un portefeuille en actions investies directement ou via des fonds : 5,2 millions de PEA étaient ouverts à la fin de l'année 2022, pour un encours total de près de 101 milliards d'euros (112 milliards d'euros à la fin de l'année 2021)31(*).

Sont éligibles au PEA :

- les actions cotées ou, sous certaines conditions, les actions non cotées, les certificats d'investissement, les certificats de coopératives d'investissement, les certificats mutualistes, les parts de société à responsabilité limitée (SARL), les titres de capital de sociétés coopératives. Les sociétés émettrices de ces titres doivent disposer de leur siège dans l'Union européenne ou dans un État de l'Espace économique européen (EEE) (1° du I de l'article L. 221-31 du CMF) ;

- les parts de placements collectifs (actions de sociétés d'investissement à capital variable, fonds communs de placement, organismes de placement collectif en valeurs mobilières) investis au moins à 75 % en actions et titres de sociétés ayant leur siège dans l'Union européenne ou dans un État de l'EEE (2° du I de l'article L. 221-31 du CMF).

L'article 90 de la loi du 22 mai 2019 relative à la croissance et à la transformation des entreprises32(*) (Pacte) a ouvert la possibilité à tout majeur d'ouvrir un PEA, c'est-à-dire de fait aux jeunes majeurs rattachés au foyer fiscal de leurs parents. Le plafond de ce « PEA jeunes » est fixé à 20 000 euros, contre 150 000 euros pour le PEA « classique » pour une personne seule et 300 000 euros pour un couple.

Destiné à favoriser le soutien à l'économie française et européenne, le PEA, classique ou jeunes, bénéficie de conditions fiscales avantageuses : l'article 157 du CGI dispose ainsi que les produits et les plus-values procurés par les placements effectués dans le cadre d'un PEA ne sont pas soumis à l'impôt sur le revenu si aucun retrait n'est intervenu sur le plan pendant cinq ans, les produits et les plus-values demeurant toutefois soumis aux prélèvements sociaux (17,2 %)33(*). Le même régime fiscal et social s'applique aux dividendes capitalisés sur le PEA, sous la condition des cinq ans de détention (article 150-0 A du CGI).

II. LE DISPOSITIF PROPOSÉ : LA CRÉATION D'UN PLAN D'ÉPARGNE AVENIR CLIMAT RÉSERVÉ EXCLUSIVEMENT AUX MINEURS

Le I du présent article insère, au sein du chapitre Ier du titre II du livre II du code monétaire et financier (CMF), dédié aux produits d'épargne générale à régime fiscal spécifique, une section 7 ter intitulée « Plan d'épargne avenir climat ». Cette section serait composée de trois articles, réglant respectivement les modalités d'ouverture, de fonctionnement et de clôture du plan d'épargne avenir climat (PEAC).

Le II du présent article insère quant à lui une sous-section 1 bis au sein de la section 2 des chapitres II, III et IV du titre IV du livre VII du CMF afin d'appliquer les dispositions de la nouvelle section 7 ter en Nouvelle-Calédonie (1° du II), en Polynésie française (2° du II) et dans les îles Wallis et Futuna (3° du II). Pour ce faire, sont créés respectivement les articles L. 742-12-1, L. 743-12-1 et L. 744-11-1 du code monétaire et financier.

Le III du présent article précise enfin que l'ensemble de ces dispositions entre en vigueur au 1er janvier 2024.

A. UN PRODUIT DÉDIÉ AUX MINEURS ET BÉNÉFICIANT D'UN ABONDEMENT DE L'ÉTAT

1. Les conditions d'ouverture du plan d'épargne avenir climat

Aux termes du nouvel article L. 221-34-2 de la section 7 ter du code monétaire et financier, le plan d'épargne avenir climat (PEAC) est réservé aux personnes physiques âgées de moins de 18 ans et résidant en France à titre habituel. En l'état de la rédaction, l'ouverture ne requerrait pas l'intervention du représentant légal du mineur, qui ne pourra être titulaire que d'un seul plan. Toute personne pourra effectuer des versements en numéraire sur le plan, dans la limite d'un plafond global fixé par un arrêté du ministre chargé de l'économie.

Le PEAC pourra être proposé par un établissement de crédit ou par une entreprise d'investissement, qui se sera engagé à cet effet par convention avec l'État. Au sens de la directive dite « MIF 2 »34(*), un établissement de crédit est une entreprise dont l'activité consiste à recevoir du public des dépôts ou d'autres fonds remboursables et à octroyer des crédits pour son propre compte, tandis qu'une entreprise d'investissement désigne toute personne morale dont l'occupation ou l'activité habituelle consiste à fournir un ou plusieurs services d'investissement à des tiers ou à exercer une ou plusieurs activités d'investissement à titre professionnel.

Si le plan est ouvert l'année de naissance du titulaire, l'État verse un abondement, dont le montant sera également défini par arrêté.

L'article L. 221-34-2 renvoie enfin à un décret en Conseil d'État la détermination des modalités d'ouverture et de gestion du PEAC ainsi que les conditions dans lesquelles le titulaire du plan et son bénéficiaire légal bénéficient d'une information régulière et détaillée sur leurs droits et sur la performance du plan.

2. Les modalités de clôture du plan d'épargne avenir climat

Les modalités de clôture du PEAC sont directement liées aux bénéficiaires de ce produit, à savoir les mineurs. L'article L. 221-34-4 de la nouvelle section 7 ter du code monétaire et financier dispose ainsi qu'une fois atteint l'âge de 18 ans, les retraits partiels de sommes ou de valeurs n'entrainent pas la clôture du plan.

Avant cet âge, il est prévu que les droits constitués dans le cadre du PEAC ne puissent être partiellement ou totalement liquidés qu'en cas d'invalidité du titulaire ou de décès de l'un de ses parents. La liquidation est soumise à autorisation du représentant légal lorsque le titulaire a moins de 16 ans, tandis que s'il est âgé de 16 ans à 18 ans, il peut y procéder sauf opposition de son représentant légal.

Si le titulaire du plan décède avant ses 18 ans, le plan sera automatiquement clôturé et les sommes ou valeurs y figurant pourront être retirées par ses ayants droit.

B. UN PRODUIT D'ÉPARGNE DESTINÉ À SOUTENIR L'ÉCONOMIE PRODUCTIVE ET LA TRANSITION ÉCOLOGIQUE

Le nouvel article L. 221-34-3 de la section 7 ter du CMF encadre la destination des versements effectués sur le plan d'épargne avenir climat. Ils devront ainsi être affectés à « l'acquisition de titres financiers contribuant au financement de l'économie productive et de la transition écologique », tout « en offrant une protection suffisante de l'épargne investie et en prenant en considération les modalités de gestion financière du plan ».

Il s'agit notamment de prendre en compte le fait que les sommes investies devront être disponibles lorsque le titulaire du plan atteindra sa majorité. À cet égard, les versements devront être affectés selon une allocation permettant de réduire progressivement les risques financiers pour le titulaire, ce qui peut être qualifié de gestion pilotée par horizon, à l'instar de ce qui est prévu pour le plan épargne retraite. Le PEAC ne prendrait dès lors pas nécessairement la forme d'un livret d'épargne règlementée au sens du livret A ou du livret jeune.

Le même article L. 221-34-3 prévoit toutefois que les versements pourront, en vue de leur placement, être en tout ou partie centralisés auprès d'un établissement public, dans des conditions fixées par décret en Conseil d'État. Selon la présentation de ce dispositif par le Gouvernement, cet établissement devait être la Caisse des dépôts et consignations.

De nouveau, les titres dans lesquels le PEAC pourra être investi, les principes d'allocation de l'épargne et les stratégies d'investissement pouvant être proposées par le PEAC seront définis par arrêté du ministre chargé de l'économie.

III. LA POSITION DE LA COMMISSION DES FINANCES : LA PRÉSENTATION D'UN DISPOSITIF INCOMPLET, QUI NÉCESSITE D'IMPORTANTES CLARIFICATIONS SUR LE FONCTIONNEMENT MÊME DE CE PLAN D'ÉPARGNE AVENIR CLIMAT

Les objectifs poursuivis par la création du plan d'épargne avenir climat (PEAC) peuvent être partagés et même soutenus par la commission des finances : il s'agit à la fois de soutenir les priorités de financement de l'économie française et la transition écologique tout en permettant aux mineurs de se constituer un capital en vue de leur entrée dans la vie active (études, logement, etc.).

Le rapporteur relève toutefois, et elle s'en est étonnée auprès du Gouvernement, que le dispositif présenté dans le présent projet de loi n'était pas finalisé. Les modalités de fonctionnement du PEAC, telles que précédemment explicitées, ne permettent pas de comprendre clairement en quoi consistera ce produit, avec une oscillation entre un livret et un produit financier. Le Gouvernement avait annoncé, à grand renfort de communication, le lancement d'un produit « grand public », géré par la Caisse des dépôts. Les auditions et les travaux menés par le rapporteur ont montré qu'il ne s'agissait pas du tout du produit qui serait finalement proposé.

Or, contrairement à ce qui a pu lui être suggéré, clarifier les caractéristiques de ce nouveau produit d'épargne ne pouvait attendre la navette parlementaire : le Sénat doit pouvoir se prononcer en connaissance de cause sur la création du PEAC.

Après des échanges avec le Gouvernement, le rapporteur a donc proposé à la commission d'adopter l'amendement COM-371, qui réécrit entièrement le dispositif. Les principales modifications sont présentées ci-après, la commission estimant toutefois que d'autres clarifications pourraient être apportées en vue de la séance publique.

A. ALIGNER LE PLAN D'ÉPARGNE CLIMAT SUR LES MODALITÉS DE FONCTIONNEMENT DU PLAN D'ÉPARGNE RETRAITE

1. Une oscillation entre livret d'épargne règlementée et produit financier tranchée en faveur de ce dernier

Le Gouvernement a longtemps hésité, tant dans sa communication en amont du projet de loi que dans le dispositif même, entre créer un produit proche d'un livret règlementé, avec un rôle majeur pour la Caisse des dépôts et consignations, et créer un produit financier, répondant davantage à l'impératif de financer l'économie « productive », avec un actif un peu plus risqué.

L'amendement adopté par la commission exclut définitivement l'option du livret d'épargne centralisée au sens du livret A ou du livret jeune : le PEAC prendra la forme d'un produit d'épargne avec acquisition de titres, sous la forme d'actions ou d'obligations. Comme pour le plan d'épargne en actions, les titres éligibles devront concerner d'abord les entreprises françaises, ensuite européennes.

Il ne s'agit donc pas de proposer un nouveau produit règlementé, alors qu'il en existe déjà plusieurs accessibles aux mineurs (livret A, livret jeune et PEL), mais un produit plus en adéquation avec le profil d'investissement d'un mineur, à savoir un profil de long terme, avec la possibilité de bloquer les sommes versées sur le plan. La constitution d'une épargne pour le mineur n'est en effet généralement pas soumise à des contraintes de liquidité ou de mise à disposition immédiate, mais réservée aux études ou à l'entrée dans la vie active.

Le PEAC prendra donc la forme soit d'un contrat de capitalisation (forme « assurantielle ») soit d'un compte-titres associé à un compte en espèces. Dans le premier cas, les assureurs et les autres acteurs intervenant dans la distribution devront se conformer aux exigences de la directive sur la distribution d'assurance (dite DDA)35(*), sous la supervision de l'Autorité de contrôle prudentiel et de résolution, tandis que, dans le second cas, les intermédiaires devront respecter les exigences de la directive dite MIF 2, sous la supervision de l'Autorité des marchés financiers.

Le nombre de personnes pouvant distribuer ce produit est par conséquent élargi : en plus des établissements de crédit et des entreprises d'investissement, les entreprises d'assurance, les mutuelles et les institutions de prévoyance pourront le distribuer.

Créer un livret d'épargne règlementée n'apparaissait par ailleurs pas comme l'option la plus adaptée. Il existe déjà deux livrets d'épargne pour les mineurs ; créer un troisième livret n'aurait pas contribué à la diversification de leur épargne et n'aurait pas nécessairement permis d'orienter les versements vers le financement de l'économie réelle et de la transition écologique. Pour les banques également, la création d'un nouveau livret d'épargne règlementée aurait pu être source de difficultés, dans le contexte de la hausse du taux du livret A et au regard de la comptabilisation de l'épargne règlementée dans leur bilan. La part des encours centralisés auprès de la Caisse des dépôts et consignations n'apparait en effet plus à l'actif des bilans des banques mais vient minorer les dettes d'épargne collectée, au passif.

À l'instar de ce qui était prévu dans le dispositif initial, le PEAC serait toujours réservé aux personnes physiques âgées de plus de 18 ans et résidant en France à titre habituel, une personne ne pouvant être titulaire que d'un seul plan. La disposition selon laquelle cette ouverture ne requière pas l'intervention du représentant légal du mineur est toutefois retirée, ce qui permet d'assurer la conformité de ses dispositions à celles du code civil.

Le plafond d'encours, défini par arrêté, serait a priori identique à celui du livret A, soit 22 950 euros. Toute personne aura la possibilité d'effectuer des versements sur le plan, sans nécessairement qu'elle ait de liens de parenté avec le mineur.

2. Un produit qui s'inspirerait du plan d'épargne retraite

a) Une gestion pilotée à horizon

Tel que modifié par la commission, le PEAC s'inspirerait très largement des modalités de fonctionnement du plan d'épargne retraite (PER), avec notamment une gestion pilotée à horizon obligatoire. Ainsi, sauf décision contraire et expresse du titulaire - ou de son représentant légal le cas échéant - une désensibilisation progressive du risque est prévue, en fonction de l'horizon de déblocage des sommes, à savoir 18 ans ou, pour les plans ouverts après le 13e anniversaire du titulaire, cinq ans après l'ouverture.

Concrètement, des actifs plus risqués, mais généralement plus rémunérateurs, sont choisis en début de « vie » du produit tandis que, au fur et à mesure que l'âge de la retraite (PER) ou de déblocage des fonds (PEAC) se rapproche, des actifs moins rémunérateurs mais plus sécurisés sont privilégiés. L'allocation de l'épargne doit ainsi permettre, comme proposé dans le dispositif adopté par la commission, de « réduire progressivement les risques financiers pour le titulaire ».

Pouvoir bloquer les sommes et investir à long terme emportent deux effets : la possibilité d'obtenir des rendements plus élevés, avec une prise de risque également plus élevée en contrepartie, et la possibilité de désensibiliser progressivement le portefeuille au risque, en rééquilibrant l'allocation des actifs. Ainsi, si le capital du plan d'épargne avenir climat ne sera pas garanti par l'État, contrairement aux livrets d'épargne règlementée, la garantie proviendrait de l'investissement à long terme et de cette stratégie de désensibilisation, similaire à celle qui prévaut pour le PER. Les principes d'allocation de l'épargne ainsi que les stratégies d'investissement pouvant être proposées seront définis par décret en Conseil d'État.

Le blocage des fonds est intrinsèquement lié au produit proposé et doit permettre de pouvoir investir dans des infrastructures, dans la décarbonation des industries, dans des petites et moyennes entreprises non cotées ou dans les secteurs innovants. Certains fonds, par exemple dans les nouvelles technologies en matière de santé ou d'environnement, ont besoin de durées de blocage particulièrement longues pour mettre en place leur stratégie et pour dégager une plus-value.

b) Des modalités de blocage des fonds précisées

Le dispositif proposé par la commission, contrairement au dispositif initial, est plus explicite sur le blocage des sommes. Les sommes seront bloquées jusqu'aux 18 ans du titulaire, à la condition que l'ouverture du plan date de plus de cinq ans.

Le dispositif initial contenait en ce sens une ambiguïté : les mineurs pouvaient ouvrir ce plan à n'importe quel âge. Or, ce plan est basé sur des investissements dans des actifs plus risqués et suppose une durée de blocage minimale ainsi que la mise en place d'une stratégie de désensibilisation au risque. L'amendement remédie à cette difficulté : si un mineur ouvre son PEAC pour son 16e anniversaire, les sommes ne seront pas débloquées pour ses 18 ans mais à compter de son 21e anniversaire.

Il est toutefois important, et l'amendement de la commission a repris en ce sens les dispositions du texte initial, que des dérogations soient permises. Des déblocages exceptionnels pourront ainsi être autorisés en cas d'invalidité ou de décès du titulaire du plan ainsi qu'en cas de décès de l'un de ses parents.

Le dispositif de la commission conserve également le fait que le PEAC ne sera pas clôturé avant les 25 ans du titulaire. En revanche, aucun versement ne sera possible à partir de 18 ans ou de la fin de la période de blocage de cinq ans pour les plans ouverts à partir du 13e anniversaire du titulaire.