Rapport n° 96 (2018-2019) de M. Olivier CADIC et Mme Marta de CIDRAC , fait au nom de la commission spéciale, déposé le 30 octobre 2018

Disponible au format PDF (3,1 Moctets)

Tableau comparatif au format PDF (1 Moctet)

-

EXPOSÉ GÉNÉRAL

-

I. IDENTIFIER, PRÉVENIR ET RÉDUIRE LES

ÉCARTS DE TRANSPOSITION : LA NÉCESSITÉ D'UNE

DÉMARCHE PROACTIVE ET D'UNE VIGILANCE CONSTANTE

-

II. LE PROJET DE LOI : LA SUPPRESSION DE

CERTAINES DES SUR-TRANSPOSITIONS IDENTIFIÉES

-

A. DES MESURES SECTORIELLES DE SUPPRESSION DE

SUR-TRANSPOSITIONS DANS LA LOI « ESSOC » ET LE PROJET DE

LOI « PACTE »

-

B. UN PROJET DE LOI DE SUPPRESSION DE

SUR-TRANSPOSITIONS PEU AMBITIEUX

-

1. Une sélection limitée par le souci

de promouvoir les priorités nationales et les négociations

européennes en cours

-

2. Des secteurs non traités

-

3. Des réductions partielles d'écarts

de transposition

-

4. Des suppressions de sur-transpositions

effectives

-

5. La perspective annoncée d'un examen des

dispositions de sur-transposition de nature réglementaire

-

1. Une sélection limitée par le souci

de promouvoir les priorités nationales et les négociations

européennes en cours

-

A. DES MESURES SECTORIELLES DE SUPPRESSION DE

SUR-TRANSPOSITIONS DANS LA LOI « ESSOC » ET LE PROJET DE

LOI « PACTE »

-

III. L'EXAMEN PAR LA COMMISSION

SPÉCIALE

-

A. LA CONSULTATION DES ADMINISTRATIONS

CONCERNÉES ET DES PRINCIPALES PARTIES PRENANTES

-

B. L'ANALYSE DES CONSÉQUENCES DES

SUPPRESSIONS OU AMÉNAGEMENTS PROPOSÉS

-

C. L'APPROCHE CONSTRUCTIVE DE LA COMMISSION QUI A

GLOBALEMENT APPROUVÉ LES PRINCIPALES DISPOSITIONS DU TEXTE, TOUT EN

PROPOSANT DES AJUSTEMENTS ET DES COMPLÉMENTS DE NATURE À EN

RENFORCER LA PORTÉE OU À EN LIMITER CERTAINS EFFETS

POTENTIELLEMENT NÉGATIFS

-

1. La suppression d'une sur-transposition en

matière de crédit renouvelable

-

2. L'exploitation d'une option pour relever les

seuils de la catégorie des petites entreprises

-

3. Un allégement du champ d'application de

l'obligation de traitement des déchets dans une installation IOTA ou

dans une installation ICPE pour la sortie du statut de déchet

plutôt que sa suppression

-

1. La suppression d'une sur-transposition en

matière de crédit renouvelable

-

D. LA MISE EN oeUVRE DE LA PROCÉDURE DE

LÉGISLATION EN COMMISSION POUR HUIT ARTICLES

-

A. LA CONSULTATION DES ADMINISTRATIONS

CONCERNÉES ET DES PRINCIPALES PARTIES PRENANTES

-

I. IDENTIFIER, PRÉVENIR ET RÉDUIRE LES

ÉCARTS DE TRANSPOSITION : LA NÉCESSITÉ D'UNE

DÉMARCHE PROACTIVE ET D'UNE VIGILANCE CONSTANTE

-

EXAMEN DES ARTICLES

-

CHAPITRE IER

ÉCONOMIE ET FINANCES

-

SECTION 1

CONSOMMATION

-

Article 1er

(art. L. 312-8, L. 312-9, L. 312-10 et L. 351-3 du code de la consommation)

Allègement du formalisme et suppression de l'interdiction de certaines mentions dans les publicités relatives au crédit à la consommation

-

Article 1er bis (nouveau)

(art. L. 312-75 et L. 351-3 du code de la consommation)

Suppression de l'obligation de vérification tri-annuelle de la solvabilité de l'emprunteur en matière de crédit renouvelable à la consommation

-

Article 2

(art. L. 313-3 et L. 341-21 du code de la consommation)

Suppression de mentions légales dans les publicités

relatives au crédit immobilier

-

Article 1er

-

SECTION 2

DROIT DES SOCIÉTÉS

-

Article 3

(art. L. 226-1, L. 227-1, L. 236-6 et L. 950-1 du code de commerce)

Suppression de l'obligation de déclaration des opérations de fusion et de scission concernant certains types de sociétés

Article examiné dans le cadre de la législation en commission

-

Article 4

(art. L. 236-9, L. 236-10, L. 950-1 du code de commerce)

Procédure simplifiée de fusion pour les sociétés anonymes absorbantes

Article examiné dans le cadre de la législation en commission

-

Article 5

(art. L. 123-16 et L. 232-25 du code de commerce)

Allègement des obligations comptables

des moyennes entreprises

-

Article 3

-

SECTION 3

DISPOSITIONS FINANCIÈRES

-

Article 6

(art. L. 127-5-1 du code des assurances et L. 224-5-1 du code de la mutualité)

Suppression de l'interdiction générale faite aux assureurs

de participer à la négociation des honoraires des avocats

intervenant en protection juridique

-

Article 7

(art. L. 561-2 et L. 765-13 du code monétaire et financier)

Suppression des obligations des syndics de copropriété en matière de lutte contre le blanchiment et le financement du terrorisme

-

Article 8

(art. L. 511-73, L. 533-30, L. 745-1-1, L. 755-1-1, L. 765-1-1, L. 745-11, L. 755-11 et L. 765-11 du code monétaire et financier)

Suppression de l'obligation de consultation de l'assemblée générale

des actionnaires sur l'enveloppe globale des rémunérations

versées aux preneurs de risque du secteur bancaire et financier

-

Article 9

(art. L. 533-22-2, L. 745-11 et L. 765-11 du code monétaire et financier)

Clarification du critère de sélection des personnes dont les rémunérations sont encadrées dans les sociétés de gestion de portefeuille

-

Article 10

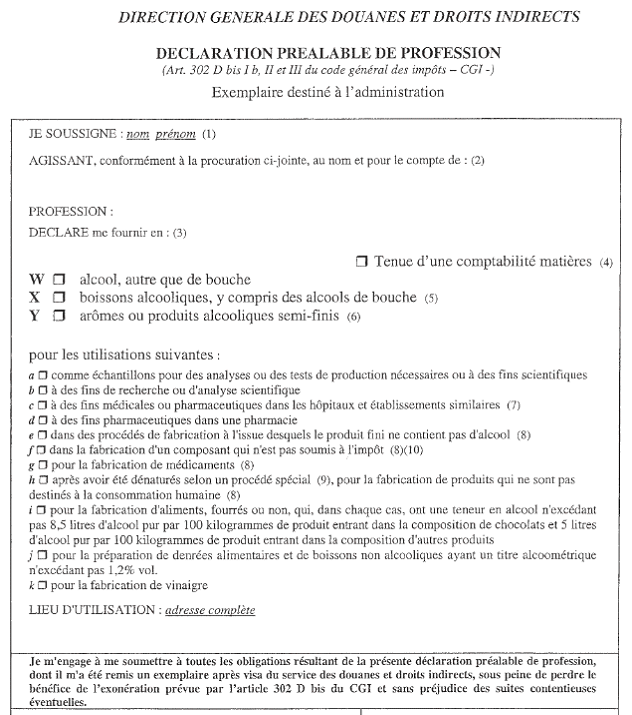

(art. 302 D bis du code général des impôts)

Suppression de l'obligation de déclaration de profession pour les

utilisateurs finaux d'alcool dénaturé exonéré de droit d'accise

Article examiné dans le cadre de la législation en commission

-

Article 6

-

SECTION 4

COMMANDE PUBLIQUE

-

SECTION 5

COMMUNICATIONS ÉLECTRONIQUES

-

Article 12

(art. L. 32, L. 32-1, L. 33-1, L. 33-2, L. 36-7, L. 39, L. 42, L. 130, L. 135 du code des postes et des communications électroniques et art. 302 bis KH du code général des impôts)

Suppression de l'obligation de notification à l'ARCEP s'appliquant aux opérateurs de communications électroniques

-

Article 13

(art. 42 de la loi n° 2016-1321 du 7 octobre 2016 pour une République numérique)

Suppression de l'obligation de compatibilité des nouveaux équipements terminaux radioélectriques avec la norme IPv6

Article examiné dans le cadre de la législation en commission

-

Article 12

-

SECTION 1

-

CHAPITRE II

DÉVELOPPEMENT DURABLE

-

SECTION 1

ENVIRONNEMENT

-

Article 14

(article L. 541-4-1 du code de l'environnement)

Exclusion des sous-produits animaux et des explosifs déclassés de la réglementation relative aux déchets

-

Article 15

(article L. 541-4-3 du code de l'environnement)

Sortie du statut de déchet

-

Article 16

(article L. 424-2 du code de l'environnement)

Dérogations à l'interdiction de chasser certains oiseaux

pendant leur migration

-

Article 17

(articles L. 212-1 et L. 652-3-1 [nouveau] du code de l'environnement)

Report des échéances fixées pour l'atteinte du bon état des masses d'eau du fait des conditions naturelles

-

Article 18

(article L. 219-1 du code de l'environnement)

Suppression de l'espace aérien surjacent du champ d'application de la stratégie nationale pour la mer et le littoral

-

Article 19

(Art. L. 2122-2 du code des transports)

Exclusion de certaines portions du réseau ferroviaire du champ d'application des règles de gestion des installations de service

-

Article 20

(Art. L. 2122-4 du code des transports)

Exonération de l'obligation de séparation comptable pour les entreprises ferroviaires n'exploitant que des services urbains, suburbains ou régionaux sur certains réseaux

-

Article 21

(Art. L. 2122-10 du code des transports)

Exonération de l'obligation de détenir une licence d'entreprise ferroviaire pour certaines entreprises

-

Article 22

(Art. L. 2123-3-6 du code des transports)

Procédure applicable en cas d'inutilisation d'une installation de service ferroviaire pendant au moins deux ans

-

Article 23

(Art. L. 2221-8 du code des transports)

Exonération de l'obligation de détenir une licence pour certaines conducteurs de locomotives et de trains

-

Article 14

-

SECTION 1

-

CHAPITRE III

AGRICULTURE

-

CHAPITRE IV

CULTURE

-

Article 25

((articles L. 111-1 du code du patrimoine)

Sortie des archives publiques courantes et intermédiaires

du champ des trésors nationaux

Article examiné dans le cadre de la législation en commission

-

Article 26

(articles L. 112-7 et L. 112-15 [abrogés] du code du patrimoine)

Suppression des obligations de publicité

en matière d'actions en restitution de biens culturels

Article examiné dans le cadre de la législation en commission

-

Article 27

(articles L. 132-20-1 et L. 217-2 du code de la propriété intellectuelle)

Suppression de l'obligation d'agrément des organismes de gestion collective obligatoire pour les retransmissions simultanées, inchangées

et intégrales par câble d'émissions provenant d'autres États membres

Article examiné dans le cadre de la législation en commission

-

Article 25

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

-

LISTE DES CONTRIBUTIONS ÉCRITES

N° 96

SÉNAT

SESSION ORDINAIRE DE 2018-2019

|

Enregistré à la Présidence du Sénat le 30 octobre 2018 |

RAPPORT

FAIT

au nom de la commission spéciale (1) sur le projet de loi (PROCÉDURE ACCÉLÉRÉE) portant suppression de sur-transpositions de directives européennes en droit français ,

Par M. Olivier CADIC et Mme Marta de CIDRAC,

Sénateurs

Articles 3, 4, 10, 13, 24, 25, 26 et 27

examinés

selon la procédure de législation en commission,

en

application de l'article 47

ter

du Règlement

|

(1) Cette commission est composée de : M. René Danesi, président ; M. Olivier Cadic, Mme Marta de Cidrac, rapporteurs ; MM. Pascal Allizard, Jean-Pierre Decool, Mme Catherine Di Folco, M. Guillaume Gontard, Mme Laurence Harribey, MM. Franck Menonville, Jean-Paul Prince, André Reichardt, Alain Richard, Rachid Temal, vice-présidents ; MM. Henri Cabanel, Didier Mandelli, Jean-Marie Mizzon, Mme Anne-Marie Bertrand, MM. Joël Bigot, Jean Bizet, Yves Bouloux, Daniel Dubois, André Gattolin, Daniel Gremillet, Mmes Véronique Guillotin, Corinne Imbert, M. Guy Dominique Kennel, Mme Élisabeth Lamure, MM. Jean-Pierre Leleux, Didier Marie, Franck Montaugé, Pierre Ouzoulias, Cyril Pellevat, Mmes Angèle Préville, Sonia de la Provôté, Sylvie Robert, Catherine Troendlé. |

Voir les numéros :

|

Sénat : |

10 et 97 (2018-2019) |

|

La commission a examiné les articles

3

,

4

,

10

,

13

,

24

,

25

,

26

et

27

selon la procédure de législation en commission, en

application de l'article 47

ter

du Règlement.

|

LES CONCLUSIONS DE LA COMMISSION SPÉCIALERéunie le mardi 30 octobre 2018, sous la présidence de M. René Danesi, président , après avoir entendu Mme Nathalie Loiseau, ministre chargée des affaires européennes , le mercredi 24 octobre 2013, la commission spéciale désignée en application de l'article 43 de la Constitution, a examiné le rapport de M. Olivier Cadic et Mme Marta de Cidrac, rapporteurs , et établi son texte sur le projet de loi (n° 10, 2018-2019) portant suppression de sur-transpositions de directives européennes en droit français. Dans une seconde réunion publique élargie, tenue le même jour, en présence de la ministre chargée des affaires européennes, la commission a adopté huit articles du projet de loi (art. 3, 4, 10, 11, 24, 25, 26 et 27) selon la procédure de législation en commission, dont la mise en oeuvre a été décidée par la Conférence des présidents, en application de l'article 47 ter du Règlement du Sénat, lors de sa réunion du 17 octobre 2018. Le projet de loi, déposé en premier lieu au Sénat, résulte de la sélection par le Gouvernement de certaines des sur-transpositions de nature législative recensées par la mission inter-inspections mandatée par le Premier ministre en décembre 2017. Il prévoit des réductions d'écarts de transposition de directives dans quatre secteurs : économie et finances, développement durable, agriculture et culture . Ainsi que l'ont rappelé le Président et les rapporteurs, la réduction des sur-transpositions est une demande forte et ancienne des entreprises . La délégation sénatoriale aux entreprises et la commission des affaires européennes l'ont montré à partir de cas concrets et ont demandé la suppression des écarts de transposition ou de l'absence d'exploitation de facultés ouvertes par les textes européens qui pénalisent la compétitivité des entreprises françaises. Si elle a approuvé le principe de la démarche engagée par le Gouvernement , la commission spéciale a toutefois regretté le manque d'ambition du projet de loi. Elle invite en conséquence le Gouvernement à poursuivre activement et sans tarder la démarche ainsi engagée, y compris en matière réglementaire . Les rapporteurs du projet de loi se sont attachés à mesurer les impacts potentiels des suppressions de sur-transpositions en interrogeant les autorités et les services administratifs compétents ainsi que les principales parties prenantes. Il convient en effet de tenir compte des intérêts en présence : compétitivité des entreprises et stabilité juridique, efficacité des contrôles du respect des règles justifiées par la sécurité et la santé publique ainsi que la protection du consommateur. La commission spéciale a souscrit aux suppressions de sur-transpositions proposées par le projet de loi, sous réserve des coordinations, rectifications et aménagements proposés par ses rapporteurs. La commission spéciale a adopté 21 amendements présentés par ses rapporteurs. La très grande brièveté des délais d'examen du projet de loi n'a pas permis aux rapporteurs de proposer utilement d'autres suppressions de sur-transpositions identifiées, faute d'être en mesure d'en apprécier précisément les conséquences. La commission a toutefois apporté, sur proposition du rapporteur, plusieurs compléments au chapitre Ier : 1. En matière de crédit renouvelable à la consommation , elle a supprimé l'obligation faite au prêteur de procéder à une vérification triennale complète de la solvabilité de l'emprunteur , qui constitue une sur-transposition de la directive 2008/48/CE, étant rappelé que les organismes prêteurs doivent mettre en oeuvre une détection précoce des risques d'insolvabilité et de fragilité des emprunteurs prévue par le code de la consommation (art. 1 er bis ). 2. En matière de définition de la catégorie des petites entreprises , elle a exploité une option prévue par la directive 2013/34/CE pour en relever les seuils , ce qui permet d'étendre à ces entreprises le bénéfice des mesures de confidentialité du compte de résultat et de simplification des états financiers proposées par le projet de loi au bénéfice des moyennes entreprises (art. 5). 3. Elle a également étendu aux micro-entreprises et aux petites entreprises soumises au contrôle légal des comptes le bénéfice des modalités de publication allégée du rapport des commissaires aux comptes que le projet de loi prévoit pour les moyennes entreprises. Au chapitre II, la commission a limité, en revanche, sur proposition de sa rapporteure, les exemptions aux déchets dont la dangerosité est réduite, ce qui permettra d'en confier la gestion à des établissements de l'économie sociale et solidaire spécialisés, tout en préservant l'environnement et la santé humaine (art. 15). |

EXPOSÉ GÉNÉRAL

Mesdames, Messieurs,

Le projet de loi portant suppression de sur-transpositions de directives européennes en droit français est le fruit d'une démarche d'analyse des écarts de transposition entre le droit européen et notre droit interne, annoncée par le Gouvernement il y a plus d'un an . Il est construit à partir de certaines des dispositions ainsi identifiées comme pesant inutilement sur la compétitivité et l'attractivité de la France en Europe.

La réduction des écarts de transposition est une demande forte et ancienne des entreprises à laquelle notre assemblée est particulièrement sensible. Le projet de loi constitue à cet égard une première réponse , qui s'inscrit dans une démarche plus générale qui devra être poursuivie, y compris dans le domaine réglementaire.

En raison de la grande diversité des secteurs concernés , qui relèvent des champs de compétences de cinq commissions permanentes, la Conférence des présidents, qui s'est tenue le 25 septembre 2018, a décidé de renvoyer l'examen du projet de loi à une commission spécialement constituée à cet effet en application de l'article 43 de la Constitution.

Lors de sa réunion constitutive, le 10 octobre, après le dépôt du projet de loi le 3 octobre, la commission spéciale, composée de membres issus des six commissions permanentes et de la commission des affaires européennes, a désigné comme président notre collègue René Danesi , qui s'est penché sur les conséquences des sur-transpositions pour les entreprises françaises. Les deux rapporteurs, M. Olivier Cadic , qui est notamment membre de la délégation sénatoriale aux entreprises, et Mme Marta de Cidrac , membre de la commission de l'aménagement du territoire et du développement durable, se sont réparti l'examen des quatre chapitres du projet de loi.

La commission spéciale a examiné le rapport des rapporteurs lors d'une première réunion le mardi 30 octobre. Sur la proposition des rapporteurs, elle a adopté, 21 amendements , tendant en particulier à supprimer une sur-transposition du droit européen en matière de crédit renouvelable à la consommation, à exploiter une option prévue par le droit européen pour relever les seuils de définition des petites entreprises et étendre aux micro-entreprises le bénéfice d'allègements en matière d'information comptable et pour supprimer l'obligation d'établissement d'une situation triennale d'endettement des consommateurs bénéficiant d'un crédit à la consommation renouvelable.

En revanche, pour des motifs tenant à santé et à la protection de l'environnement, la commission a réduit la portée des allégements proposés en matière d'obligation de traitement des déchets.

Dans une seconde réunion publique élargie tenue le même jour , en présence de la ministre chargée des affaires européennes, la commission spéciale a adopté huit articles du projet de loi (art. 3, 4, 10, 11, 24, 25, 26 et 27) selon la procédure de législation en commission dont la mise en oeuvre a été décidée par la Conférence des présidents, en application de l'article 47 ter du Règlement du Sénat, lors de sa réunion du 17 octobre 2018.

I. IDENTIFIER, PRÉVENIR ET RÉDUIRE LES ÉCARTS DE TRANSPOSITION : LA NÉCESSITÉ D'UNE DÉMARCHE PROACTIVE ET D'UNE VIGILANCE CONSTANTE

La sur-transposition des directives s'inscrit plus généralement dans une tendance française ancienne à la surrèglementation 1 ( * ) . Or, l'excès de normes pénalise la compétitivité et l'attractivité de notre territoire.

Une prise de conscience croissante de cet effet défavorable est intervenue aux cours des dernières années. Elle s'est traduite par certains progrès mais leur portée apparaît trop limitée.

A. LA SUR-TRANSPOSITION DES DIRECTIVES EUROPÉENNES : UNE PRATIQUE DÉNONCÉE PAR LES ENTREPRISES QU'ELLE PÉNALISE

La multiplicité des écarts de transposition et leurs conséquences préjudiciables ont été identifiées par la Commission européenne 2 ( * ) et dans plusieurs États membres où les pouvoirs publics ont mis en place des mesures de lutte contre cette dérive 3 ( * ) .

La pratique française en la matière apparaît particulièrement extensive, ce qui a pour effet de créer des distorsions de concurrence pénalisantes pour nos entreprises.

1. Une pratique particulièrement développée en France

Trop souvent, la transposition de directives en droit français, par la loi comme par le règlement, ne se contente pas d'introduire les mesures nécessaires à la mise en oeuvre des objectifs fixés par le texte européen. Elle ajoute des dispositions nouvelles, que la directive n'impose pas, conserve des dispositifs antérieurs, qu'il n'y a plus lieu de maintenir, ou encore étend le champ d'application du texte européen.

Bien plus, elle n'exploite pas toujours les facultés ou exceptions ouvertes par le texte européen, qu'il s'agisse d'une directive ou d'un règlement, qui permettraient de ne pas alourdir les charges pesant sur les entreprises. Les directives établissent par exemple des seuils ou des taux définis sous forme de plafond ou de fourchettes, et la France choisit fréquemment de retenir des taux ou des seuils peu favorables aux petites et moyennes entreprises, en les soumettant à des obligations que le texte européen n'impose qu'aux grandes entreprises.

Formellement les sur-transpositions sont rarement présentées comme telles. Elles résultent en effet généralement de choix justifiés, selon le cas, par des préoccupations de protection des consommateurs, de préservation de l'environnement, de contrôle administratif ou encore de cohérence sectorielle, voire d'une mauvaise articulation avec la législation nationale préexistante.

2. Des distorsions de compétitivité pénalisantes pour les entreprises françaises

Cette situation est dénoncée depuis longtemps par nos entreprises qui supportent de ce fait des coûts et charges administratives auxquelles leurs concurrentes européennes ne sont pas soumises. Les cas de sur-transposition exposés par certaines d'entre elles dans le cadre de la consultation organisée en janvier dernier par la commission des affaires européennes du Sénat et la délégation sénatoriale aux entreprises montrent ainsi concrètement les distorsions de compétitivité qui en résultent 4 ( * ) .

Le caractère pénalisant d'un écart de transposition peut également placer les acteurs économiques en situation d'insécurité juridique lorsque les réglementations nationales sont mal articulées avec les règles européennes. En pareil cas, la mesure des conséquences de ces sur-transpositions est particulièrement difficile à évaluer.

B. LA MISE EN PLACE TRÈS PROGRESSIVE D'OUTILS DE PRÉVENTION DES ÉCARTS DE TRANSPOSITION

Depuis une quinzaine d'années, les gouvernements successifs ont affirmé leur volonté de limiter les écarts de transposition. Pour sa part, le Sénat s'est résolument engagé en ce sens.

1. Une préoccupation affichée par les gouvernements successifs depuis 15 ans

Depuis plusieurs années, les gouvernements successifs se sont dits préoccupés par la sur-transposition des directives dans notre droit interne. On peut citer à cet égard les circulaires de 2003, 2004 5 ( * ) , 2011, 2013 6 ( * ) et 2017 7 ( * ) qui ont appelé à écarter les mesures de transposition allant au-delà des objectifs fixés par le texte européen.

En 2011, le Secrétariat général des affaires européennes (SGAE) a publié un Guide de bonnes pratiques concernant la transposition des directives européennes .

Par ailleurs, le Conseil de la simplification pour les entreprises, créé en 2014, a été chargé de proposer au gouvernement les orientations stratégiques de la politique de simplification à l'égard des entreprises : dans nombre de cas celles-ci dénoncent des contraintes résultant de sur-transpositions que leurs concurrentes européennes n'ont pas à supporter.

Enfin, en mars 2016, un rapport identifiant des écarts réglementaires entre la France et les autres États membres a été remis au ministre de l'économie d'alors, M. Emmanuel Macron 8 ( * ) .

2. La démarche volontariste du Sénat

La Conférence des présidents a confié à la commission des affaires européennes, en janvier 2018, à titre expérimental, une mission d'alerte sur les sur-transpositions. La commission formule depuis lors des observations sur les dispositions des projets et propositions de loi qui transposent des directives ou prévoient des modalités d'application de textes européens 9 ( * ) . Elle évalue en particulier la qualité de la transposition proposée et identifie les dispositions constituant des sur-transpositions.

De son côté, la délégation sénatoriale aux entreprises a préconisé une transposition stricte des directives européennes qui s'attache à clarifier leur articulation avec le droit national, des modifications complémentaires ne pouvant être envisagées que dans un second temps et après évaluation de leur impact 10 ( * ) .

En juin 2018, le rapport d'information présenté par notre collègue René Danesi 11 ( * ) a formulé un ensemble de propositions pour prévenir la sur-transposition des textes européens . Il préconise en particulier, en amont, une participation plus active de la France aux travaux préparatoires européens, qui associe effectivement le monde économique aux différentes étapes de la discussion et dans les instances techniques et d'expertise, afin de mieux valoriser le « modèle français » au niveau européen. Il recommande également une évaluation systématique de l'impact économique sur les entreprises des mesures de sur-transposition proposées ou maintenues et invite à une amélioration du processus de transposition en droit français.

3. Une meilleure traçabilité et un effort de justification

Dans plusieurs projets de loi récents le Gouvernement s'est attaché à signaler, en les justifiant, les dispositions proposées qui excédaient les exigences d'une stricte transposition. Ont ainsi été regroupées dans le titre II de la loi relative à la protection des données personnelles, qui accompagne la mise en oeuvre en France du règlement de protection des données personnelles dit « RGPD » 12 ( * ) , des dispositions exploitant certaines des « marges de manoeuvre » prévues par le règlement 13 ( * ) .

Reste à espérer que la démarche engagée par le Gouvernement sera poursuivie et que les études d'impact fourniront une analyse véritablement documentée des effets potentiels des écarts de transposition proposés, en particulier pour les entreprises .

Le fait qu'une part substantielle des transpositions de directives soit effectuée par voie d'ordonnances marque toutefois les limites de l'exercice. Surtout quand on constate que nombre de projets de loi de ratification ne sont pas inscrits à l'ordre du jour ou que la ratification intervient dans le cadre d'un amendement déposé en séance publique par le gouvernement, donc sans analyse d'impact ni possibilité pour les parlementaires de procéder à un examen minimal de la justification des écarts qu'elles comportent et de leurs conséquences pour les opérateurs économiques 14 ( * ) .

C. UN EXAMEN MÉTHODIQUE DU « STOCK » DES SUR-TRANSPOSITIONS PÉNALISANTES POUR L'ÉCONOMIE

L'examen du « stock » des écarts de transposition existants, dont les effets se sont cumulés au fil des ans, est une priorité. Le rapport d'information du Sénat sur les sur-transpositions préjudiciables aux entreprises présenté en juin 2018 par le président Danesi met ainsi l'accent sur la nécessité d'identifier celles-ci, avec l'aide des opérateurs économiques, et de supprimer les sur-transpositions injustifiées, dont il donne un certain nombre d'illustrations qui montrent combien leur maintien est pénalisant pour la compétitivité des entreprises françaises.

1. Un exercice de recensement et d'analyse

En décembre 2017, le Premier ministre a chargé les inspections générales des finances, de l'administration et des affaires sociales ainsi que les conseils généraux de l'environnement et du développement durable, de l'économie, de l'industrie, de l'énergie et des technologies, de l'agriculture, de l'alimentation et des espaces ruraux d'identifier les sur-transpositions effectuées en droit national qui peuvent s'avérer « pénalisantes pour la compétitivité des entreprises, l'emploi, le pouvoir d'achat ou l'efficacité des services publics ». Ce rapport inter-inspections lui a été remis en avril 2018. Il n'a pas été publié mais les rapporteurs de la commission spéciale en ont eu communication, à leur demande.

Lors de son audition par la commission spéciale 15 ( * ) , la ministre chargée des affaires européennes a précisé que ce rapport, à partir duquel le Gouvernement a sélectionné les mesures de suppression de sur-transpositions législatives figurant dans le projet de loi, servirait de base de départ à l'élaboration du rapport « relatif à l'adoption et au maintien, dans le droit positif, de mesures législatives ou réglementaires allant au-delà des exigences minimales du droit de l'Union européenne », dont le Gouvernement a annoncé la publication avant le 1er juin 2019 lors de la discussion du projet de loi pour un État au service d'une société de confiance dit « Essoc » 16 ( * ) . Ce rapport analysera en particulier l'opportunité de modifier ou de supprimer les sur-transpositions législatives ou règlementaire ainsi identifiées.

Le travail de recensement et d'analyse des écarts de transposition conduit par la mission inter-inspections a permis d'identifier 137 directives entrées en vigueur avant le 31 décembre 2017 et ayant fait l'objet d'au moins un écart de transposition, législatif ou règlementaire, soit plus de 220 sur-transpositions qui portent parfois sur plus de dix dispositions, dont 132 sont de nature législative .

|

MÉTHODOLOGIE DE L'INVENTAIRE DES

SUR-TRANSPOSITIONS

La notion de sur-transposition a été envisagée de manière large comme comprenant les contraintes ajoutées à ce qui résulte strictement de la directive, l'extension de son champ d'application, l'introduction d'obligations plus étendues ou plus contraignantes que celles prévues par la directive et la non exploitation de facultés dérogatoires autorisées par la directive. Dans un premier temps, la mission s'est tournée vers quelques 200 fédérations professionnelles, des syndicats, des associations, des représentants des collectivités territoriales, des autorités de régulation et des services administratifs, pour identifier les écarts de transposition en lien avec le Marché intérieur. Elle a invité les intéressés à s'exprimer sur le sujet en s'efforçant d'identifier les préoccupations des différents intervenants. Elle a ensuite sollicité l'avis des administrations centrales des ministères concernés et de certaines autorités de régulation sur les analyses des professionnels et des associations. Ainsi que l'a indiqué la Ministre lors de son audition par la Commission « la mission s'est efforcée d'instaurer une débat contradictoire à distance entre professionnels, justiciables de la réglementation et services administratifs responsables de son élaboration et de son application ». Elle a estimé que, ce faisant, « de façon générale, la mission a entendu toutes les parties qui demandaient à l'être ». Dans une seconde phase, la mission s'est efforcée de caractériser le caractère pénalisant des écarts de transposition au regard des priorités fixées par la lettre de mission du Premier ministre : emploi, pouvoir d'achat, compétitivité, efficacité des services publics. L'hypothèse a été faite que lorsque ces professionnels ou ces collectivités n'attiraient pas spontanément l'attention sur une directive de leur secteur, la sur-transposition bénéficiait d'une présomption d'absence d'écart de transposition pénalisant. Le rapport ne porte pas de jugements de valeur ou d'opportunité sur les écarts pénalisants recensés. Il ne comporte pas non plus d'éléments de droit comparé permettant de connaître les choix de transposition opérés par d'autres États membres. Conformément à la circulaire du 26 juillet 2017, il met à la disposition des administrations concernées un inventaire par grands secteurs d'activité sous forme de tableaux de recensement assortis des éléments d'information recueillis auprès des parties et services consultés. |

2. L'identification de secteurs particulièrement pénalisés

Le rapport met en évidence des écarts de transposition particulièrement pénalisants, notamment dans le domaine économique et financier, qu'il s'agisse du droit des sociétés (les seuils d'application des obligations d'informations comptables, financières et extra-financières) ou des services financiers (publicité et informations précontractuelles et contractuelles en matière de crédit à la consommation ou immobilier ou encore d'assurance non-vie), des marchés publics et des concessions de services publics, du droit de l'environnement (traitement des déchets et évaluation environnementale systématique) 17 ( * ) . Il relève également des sur-transpositions dans le champ social, qui alourdissent les coûts de production pour les entreprises (en particulier certaines valeurs limites d'exposition professionnelle réglementaires). Dans le secteur agricole, les écarts de transposition apparaissent concentrés sur les produits phytosanitaires et les médicaments vétérinaires.

Plusieurs de ces sur-transpositions avaient été signalées dans le cadre de la consultation des entreprises organisée par la commission des affaires européennes et la délégation sénatoriale aux entreprises.

Les justifications avancées par les administrations consultées n'ont pas fait l'objet d'un examen détaillé. Il apparaît toutefois qu'elles s'inscrivent souvent dans des objectifs d'intérêt général : protection de l'environnement, préservation de la santé publique, qu'il s'agisse de celle du consommateur ou du salarié, ou encore lutte contre la fraude.

3. Des sur-transpositions résultant souvent d'ordonnances non ratifiées ou ratifiées par voie d'amendement

Dans plusieurs cas, les sur-transpositions identifiées résultent d'ordonnances ratifiées sans véritable examen par le Parlement, à l'occasion d'un article voire d'un amendement figurant dans un projet dont l'objet était beaucoup plus large. Certaines ordonnances, pourtant promulguées depuis plusieurs années, n'ont toujours pas été soumises à ratification à ce jour.

On peut citer à cet égard l'article L. 533-22-2 du code monétaire et financier, que l'article 9 du projet de loi propose de revoir. Il résulte de l'article 18 de l'ordonnance n° 2013-676 du 25 juillet 2013 modifiant le cadre juridique de la gestion d'actifs 18 ( * ) , qui transposait la directive 2011/61/UE portant sur les gestionnaires de fonds d'investissement alternatifs. Il a été modifié par l'article 5 de l'ordonnance n° 2016-312 du 17 mars 2016 modifiant le cadre juridique de la gestion pour harmoniser le régime applicable aux fonds d'investissements alternatifs (FIA) et aux organismes de placement collectif en valeurs mobilières (OPCVM) avec la directive 2014/91/UE. À ce jour, cette dernière ordonnance n'a pas été ratifiée par le Parlement 19 ( * ) .

Le Parlement lui-même est à l'origine de certaines sur-transpositions . C'est ainsi que la soumission des syndics de copropriété aux obligations en matière de lutte contre le blanchiment et le financement du terrorisme, définies par des directives de 2005 et 2006, qu'il est proposé de supprimer à l'article 7, a été introduite par l'Assemblée nationale. Quant à l'obligation de consultation de l'assemblée générale des actionnaires sur l'enveloppe globale des rémunérations versées aux preneurs de risques des établissements de crédit et des entreprises d'investissement, que l'article 8 propose de supprimer, elle a été introduite par le Sénat en 2013, lors de l'examen de loi de séparation et de régulation des activités bancaires adoptée en anticipation des évolutions du droit de l'Union européennes.

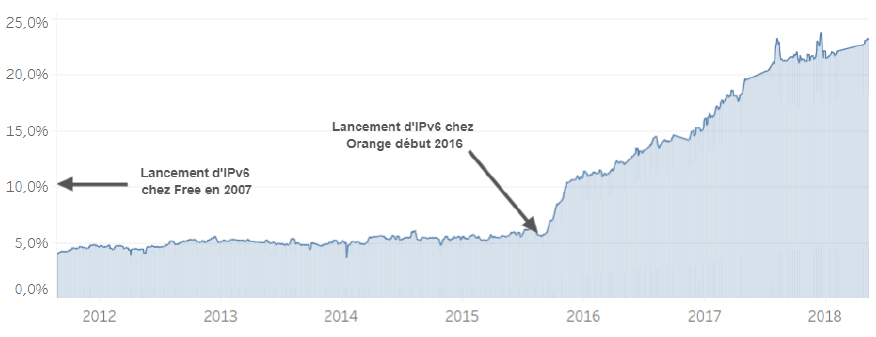

Dans un sens contraire, on peut toutefois relever que le Sénat a souhaité s'opposer à certaines sur-transpositions . Tel fut notamment le cas de l'obligation de mise en conformité avec la norme IPv6 que l'article 13 du présent projet de loi propose de supprimer.

II. LE PROJET DE LOI : LA SUPPRESSION DE CERTAINES DES SUR-TRANSPOSITIONS IDENTIFIÉES

La circulaire du 26 juillet 2017 prévoit que toutes les sur-transpositions identifiées qui n'auront pas pu être justifiées « feront l'objet d'un réalignement sur le niveau de contrainte exigé par l'Union européenne ». Le projet de loi s'inscrit en principe dans cette logique qui a d'ores et déjà conduit le Gouvernement à proposer des mesures sectorielles dans d'autres projets de loi.

A. DES MESURES SECTORIELLES DE SUPPRESSION DE SUR-TRANSPOSITIONS DANS LA LOI « ESSOC » ET LE PROJET DE LOI « PACTE »

Dans le projet de loi pour un État au service d'une société de confiance, le Gouvernement a proposé qu'il soit renvoyé à des ordonnances pour corriger des situations de sur-transposition , notamment en matière d'application du taux effectif global (TEG), pour dispenser les TPE de l'obligation d'établir un rapport de gestion et revoir la responsabilité des agences de notation de crédit. Il a également souhaité alléger les modalités de consultation du public en matière d'installations classées pour la protection de l'environnement, conformément à la directive 2010/75/UE.

La direction générale du Trésor a organisé en 2017 une consultation publique sur la sur-transposition dans le domaine financier . Clôturée fin novembre 2017, celle-ci a permis de faire remonter 209 mesures législatives ou réglementaires. Après étude, le Gouvernement propose de supprimer ou d'alléger certaines de ces dispositions de nature législative 20 ( * ) dans le plan d'action pour la croissance et la transformation des entreprises (dit « Pacte »), dont une commission spéciale du Sénat vient d'engager l'examen après son adoption par l'Assemblée nationale.

B. UN PROJET DE LOI DE SUPPRESSION DE SUR-TRANSPOSITIONS PEU AMBITIEUX

Après consultation des comités et autorités publiques compétents de plein droit, de quelques instances spécialisées 21 ( * ) et du Conseil national d'évaluation des normes, le Gouvernement a sélectionné un ensemble de dispositions législatives qui, précise l'exposé des motifs du projet de loi, « ne correspondent à aucune priorité nationale identifiée et qui pèsent, de façon injustifiée, sur la compétitivité et l'attractivité de la France en Europe ».

La ministre des affaires européennes a précisé à cet égard, lors de son audition par la commission spéciale, que le projet de loi entendait « principalement combattre les sur-transpositions ayant un impact sur les entreprises et les citoyens dans un objectif de simplification normative et administrative. En revanche, les sur-transpositions protectrices de citoyens ont été maintenues ».

1. Une sélection limitée par le souci de promouvoir les priorités nationales et les négociations européennes en cours

Lors de son audition par la commission spéciale 22 ( * ) , la ministre chargée des affaires européennes a estimé qu'il ne fallait « pas renoncer une fois pour toutes à la faculté de marges de manoeuvre permettant de promouvoir des objectifs nationaux clairement définis ».

Elle a évoqué cet égard les priorités nationales en matière de santé ou de protection sociale qui justifient les règles applicables au paquet neutre de cigarettes et au recyclage des déchets, la programmation de la fin de la recherche et de l'exploitation des hydrocarbures, la conservation de la durée du congé de maternité (16 semaines en France contre 14 semaines au niveau européen) et le maintien d'un délai de rétraction en matière de crédit à la consommation.

La ministre a également signalé que certaines des obligations de droit national plus contraignantes que celles que prévoit le droit européen étaient en discussion au niveau européen, motif pour lequel il n'était pas proposé de les modifier. Tel est notamment le cas de l'objectif contraignant pour la part des énergies renouvelables dans la consommation énergétique fixé en l'état à 32 % par la France et à 27 % par l'Union européenne.

Comme la présidente de la délégation sénatoriale aux entreprises, notre collègue Élisabeth Lamure, l'a rappelé à la ministre chargée des affaires européennes lors de son audition par la commission spéciale, les priorités nationales ne sauraient toutefois justifier le maintien de règles nationales plus exigeantes dès lors que des biens équivalents, produits dans l'Union européenne et non soumis aux contraintes de production qui pèsent sur les producteurs français, sont librement commercialisables en France.

2. Des secteurs non traités

Les dispositions modifiées sont regroupées sous quatre chapitres concernant neuf domaines : la publicité en matière de crédit, le droit des sociétés, le droit financier, la commande publique et les communications électroniques (chapitre I - Économie et finances), l'environnement, l'eau, et les transports ferroviaires de proximité (chapitre II - Développement durable), la cession des antibiotiques vétérinaires (chapitre III - Agriculture), enfin les archives publiques, les actions en restitutions de biens culturels et les organismes de gestion des droits afférents aux retransmissions d'émissions par câbles (chapitre IV - Culture).

De manière générale, on relèvera tout d'abord que certains secteurs, dans lesquels des écarts de transposition préjudiciables ont pourtant été identifiés, sont laissés de côté par le projet de loi et ne sont pas non plus abordés dans des projets de loi sectoriels comme Pacte. Il en est ainsi, par exemple, en matière bancaire ou d'assurances (le format de l'information précontractuelle en matière d'assurance non-vie), de droit du travail (la définition du travail de nuit) ou encore de fiscalité énergétique.

Lors de son audition, la ministre a toutefois précisé que certaines sur-transpositions identifiées seraient revues dans le cadre de la transposition de nouvelles directives comme la directive « déchets » ou dans la suite des travaux des états généraux de l'alimentation pour ce qui est des conditions d'utilisation des produits phytosanitaires. Quant à la fiscalité énergétique, elle a indiqué que le sujet ferait l'objet d'une refonte complète.

3. Des réductions partielles d'écarts de transposition

Une simple comparaison entre les écarts relevés dans les tableaux établis par le rapport inter-inspections ou signalés par les entreprises dans le cadre de la consultation organisée par la commission des affaires européennes et la délégation sénatoriale aux entreprises, permet de constater que seuls quelques écarts de transposition sont retenus dans des secteurs pourtant abordés par le projet de loi.

Ainsi en est-il par exemple du format de l'information précontractuelle en la matière de crédit à la consommation qui n'est que partiellement alignée sur les normes européennes (art. 1 er ).

4. Des suppressions de sur-transpositions effectives

Le projet de loi propose de supprimer plusieurs catégories de sur-transpositions identifiées.

• La suppression d'obligations n'entrant pas dans le périmètre de certaines directives

De manière générale, le projet de loi propose de supprimer certaines obligations. C'est ainsi qu'il allège quelques-unes des exigences en matière de formalisme des publicités relatives au crédit à la consommation, s'agissant d'informations qui figurent à la fois dans les publicités, la documentation précontractuelle et les offres de prêts (art. 1 er ). Il supprime au même article (art. 1 er ) l'interdiction de mentionner la possibilité de remboursement différé. Ces exigences et cette interdiction ne figurent en effet pas dans la directive de 2008 sur le crédit à la consommation.

De même, le projet de loi supprime certaines mentions légales dans les publicités sur les crédits immobiliers, aujourd'hui prévues par le code de la consommation, alors qu'elles ne sont pas rendues obligatoires par la directive de 2014 sur le crédit immobilier (art. 2).

Il est également proposé de supprimer des formalités en matière de droit des sociétés prévues par la directive de 2017 relative à certains aspects du droit des sociétés qui ont été étendues à des formes sociales alors qu'elles n'entrent pas dans le champ d'application de la directive (art. 3), ou encore l'obligation de publicité des actions en restitution de biens culturels ayant quitté illicitement le territoire national, obligation que n'impose pas la directive de 1993 (art. 26).

Sont également supprimées des obligations que la directive écarte explicitement comme celle de procéder par voie d'appels d'offres en matière de représentation légale en justice ou de prestations de conseil juridique associées à un probable contentieux (art. 11). Il en est de même pour les cas d'exemption de licence d'entreprise ferroviaire pour les entreprises qui exploitent uniquement certains services, exemptions prévues par la directive de 2012 établissant un espace ferroviaire unique mais que la France n'avait pas transposées (art. 21).

Conformément à la directive de 2008 relative aux déchets, le projet de loi exclue les sous-produits animaux et les produits dérivés ainsi que les explosifs déclassés de la réglementation relative aux déchets résultant de la transposition de la directive de 2008.

Enfin, le projet de loi propose la suppression de plusieurs formalités préalables maintenues en droit français lors de la transposition de la directive, en particulier la déclaration préalable de profession pour les petits utilisateurs finaux d'alcool dénaturé (art. 10), la notification à l'ARCEP par les opérateurs de télécommunications électroniques (art. 12), la déclaration de cession de médicaments vétérinaires contenant des substances antibiotiques (art. 24) et l'agrément des organismes de gestion collective des droits des câblodistributeurs (art. 27).

Au-delà, l'article 13 supprime une obligation, introduite à l'occasion de la transposition de la directive sur les équipements radioélectriques, de mise en conformité avec la norme IPV6 que n'impose pas cette dernière. Il pourrait même être considéré que cette disposition est contraire à la directive.

On relèvera par ailleurs que quelques-unes des modifications proposées ne constituent pas stricto sensu des suppressions de sur-transpositions. Ainsi l'adjonction, à l'article 16, de la prise en compte des dégâts causés par certains oiseaux migrateurs pour étendre, en tant que de besoin, la période de chasse, disposition qui n'a d'ailleurs pas été identifiée comme telle dans le rapport inter-inspections et sur la pertinence de laquelle votre rapporteure s'est interrogée.

• La transposition d'exemptions prévues par une directive et l'exploitation de dérogations qu'elle autorise

Quelques-unes des dispositions proposées introduisent dans le droit national des cas d'exemption prévus par la directive mais qui avaient été omis lors la transposition. Il en est par exemple ainsi pour certains cas d'exemption de la licence d'entreprise ferroviaire (art. 21).

D'autres dispositions exploitent des facultés de dérogation ouvertes par une directive. Ainsi l'article 4, qui met en oeuvre une dérogation optionnelle à l'obligation de soumettre une fusion par absorption à l'approbation de l'assemble générale de la société absorbante ouverte par la directive de 2017, ou l'article 5, qui introduit la catégorie des « moyennes entreprises » dans le code de commerce et allège pour celles-ci les obligations en matière d'information comptable et financière (établissement et publicité des comptes), en application d'une option ouverte par la directive comptable de 2013. Cette modification permettra aux entreprises françaises de bénéficier d'un allégement qui s'applique en particulier d'ores et déjà en Allemagne.

• La suppression d'extensions du champ d'application de la directive

La sur-transposition peut également consister en une extension du champ d'application d'une directive. Le projet de loi propose dans plusieurs de ses dispositions que le droit français se conforme au périmètre défini par le texte européen.

Tel est le cas de l'encadrement des rémunérations de certains salariés à risques (art. 9) dont le champ d'application est mis en conformité avec la directive de 2011 modifiée en 2014.

La suppression de l'obligation de séparation comptable des activités de gestion d'infrastructures et d'exploitation pour les services de transports ferroviaires locaux (art. 20) ou de la soumission des syndics aux obligations en matière de lutte contre le blanchiment et le financement du terrorisme à des acteurs (art. 7) s'inscrit dans la même logique.

Tel est également l'objet de la suppression de la mention de l'espace aérien surjacent en matière de définition des eaux marines qui ne figure pas dans la directive de 2014 établissant un cadre pour la planification de l'espace maritime (art. 18).

Dans la même logique, le projet de loi propose de revoir la qualification de trésor national appliquée à l'ensemble des archives publiques, périmètre que le Conseil d'État avait considéré comme déraisonnable dans son avis sur le projet de loi de transposition la directive de 2014, attirant au surplus l'attention sur le risque d'affaiblissement de la sécurité juridique des actions en restitution que la France déciderait d'engager en la matière.

5. La perspective annoncée d'un examen des dispositions de sur-transposition de nature réglementaire

Nombre de sur-transpositions relèvent du domaine réglementaire, comme les valeurs limites d'exposition à certaines poussières pour lesquelles le niveau d'exigence français est parfois très supérieur aux normes européennes et à ceux retenus dans les États voisins.

Le rapport d'information présenté par notre collègue René Danesi en a identifié un certain nombre qu'une proposition de résolution qu'il a déposée conjointement avec le président de la commission des affaires européennes et la présidente de la délégation sénatoriale aux entreprises, invite le Gouvernement à corriger 23 ( * ) .

Lors de son audition, la ministre a annoncé que le Gouvernement allait lancer un exercice d'évaluation des sur-transpositions de nature réglementaire identifiées par le rapport inter-inspections, exercice dont le Parlement sera tenu informé.

III. L'EXAMEN PAR LA COMMISSION SPÉCIALE

En dépit des délais particulièrement brefs qui leur étaient impartis, les rapporteurs se sont attachés à consulter les administrations compétentes et les représentants des parties prenantes afin d'évaluer l'impact des écarts de transposition qu'il est proposé de supprimer et d'évaluer les conséquences de leur suppression.

La commission a adopté, sur proposition de ses rapporteurs, plusieurs amendements techniques et de coordination. Elle a introduit des compléments substantiels en matière de crédit renouvelable à la consommation et d'obligations d'information comptable et financière des petites et des micro-entreprises. Elle a en revanche restreint la portée d'allègements prévus en matière de traitement des déchets.

A. LA CONSULTATION DES ADMINISTRATIONS CONCERNÉES ET DES PRINCIPALES PARTIES PRENANTES

Les deux rapporteurs, qui sont chargés, respectivement, des chapitres I er (Olivier Cadic) et II à IV (Marta de Cidrac) du projet de loi, ont adressé, aux services compétents des administrations centrales concernées, des questionnaires détaillés sur l'impact estimé des suppressions proposées.

Ils ont également directement interrogé les représentants des services, lors d'une réunion technique organisée sous l'égide du SGAE et du cabinet de la ministre chargée des affaires européennes qui défend le projet de loi.

Vos rapporteurs ont souhaité consulter en outre les principales parties prenantes dans le cadre d'auditions ouvertes à l'ensemble des membres de la commission et ciblées sur les dispositions du projet de loi. Ils ont également reçu un certain nombre de contributions 24 ( * ) .

Il est à noter que plusieurs organisations professionnelles avaient déjà eu l'occasion de s'exprimer dans le cadre de la consultation organisée par la commission des affaires européennes et la délégation sénatoriale aux entreprises sur certaines des dispositions figurant dans le chapitre 1 er du projet de loi.

B. L'ANALYSE DES CONSÉQUENCES DES SUPPRESSIONS OU AMÉNAGEMENTS PROPOSÉS

En raison de la brièveté des délais d'examen, la commission spéciale n'a pu entendre en audition plénière que la ministre chargée des affaires européennes le 23 octobre 25 ( * ) et les rapporteurs ont dû se focaliser sur les seuls allégements figurant dans le projet de loi.

Ils ont en particulier recherché les raisons qui avaient motivé l'adoption de ces mesures et les conséquences de leur suppression . S'il est en effet possible, et tout à fait souhaitable, de supprimer un contrôle a priori (agrément ou déclaration initiale de conformité) que le droit européen n'impose pas, il convient toutefois de s'assurer que les acteurs économiques respectent les règles qui s'imposent à eux dans l'exercice de leurs activités, motif pour lequel les rapporteurs se sont assurés qu'un contrôle de conformité a posteriori serait toujours maintenu afin de garantir l'effectivité du respect des règles prévues par le droit européen 26 ( * ) .

Le présent rapport présente, article par article, le texte européen, examine les écarts de transposition et leur justification, avant d'évaluer la portée des suppressions proposées au regard des intérêts en présence et de proposer, en tant que de besoin, des modifications ou compléments.

Les rapporteurs ont été particulièrement attentifs aux enjeux de compétitivité . C'est sous cet angle qu'ils ont examiné les dispositions relatives à l'encadrement des rémunérations des dirigeants et salariés preneurs de risques à un moment où la place financière de Paris s'efforce d'attirer les intermédiaires qui quittent le Royaume-Uni en raison du Brexit .

Dans certains cas, ils se sont interrogés sur l'enjeu économique que l'étude d'impact ne documente pas. Tel est notamment le cas de l'article 16 qui permet d'allonger le temps de chasse de certains oiseaux migrateurs. La ministre des affaires européennes a toutefois précisé, lors de son audition par la commission, que l'existence de dommages importants causés aux cultures, au bétail, aux forêts, aux pêcheries et aux eaux qui pourrait justifier une dérogation aux périodes d'ouverture de la chasse n'était pour l'heure pas établie.

Enfin, vos rapporteurs se sont interrogés sur les impacts environnementaux et sanitaires de certaines suppressions de sur-transpositions proposées qui sont très peu documentés dans l'étude d'impact jointe au projet de loi. C'est ainsi qu'à l'article 15 sur les conditions de sortie du statut de déchet, votre commission a souhaité préserver un équilibre entre suppression de dispositions pénalisantes pour certains secteurs de l'économie et garantie d'une protection environnementale et sanitaire suffisante, comme le prévoit du reste le droit européen.

C. L'APPROCHE CONSTRUCTIVE DE LA COMMISSION QUI A GLOBALEMENT APPROUVÉ LES PRINCIPALES DISPOSITIONS DU TEXTE, TOUT EN PROPOSANT DES AJUSTEMENTS ET DES COMPLÉMENTS DE NATURE À EN RENFORCER LA PORTÉE OU À EN LIMITER CERTAINS EFFETS POTENTIELLEMENT NÉGATIFS

Approuvant pleinement la démarche du projet de loi, même si elle la juge très insuffisante, la commission spéciale a souhaité faire preuve d'un état d'esprit ouvert et constructif en acceptant les grandes lignes des principales dispositions présentées par le Gouvernement.

Ses rapporteurs ont proposé plusieurs modifications ou compléments , présentés ci-après dans l'examen de chacun des articles, sans toutefois être en mesure, dans le délai imparti, d'évaluer et de tirer les conséquences de l'ensemble des sur-transpositions identifiées dans le droit en vigueur.

1. La suppression d'une sur-transposition en matière de crédit renouvelable

En premier lieu, votre commission a souhaité introduire, sur proposition de son rapporteur, un article additionnel (art. 1 er bis ) supprimant, en matière de crédit renouvelable à la consommation, l'obligation faite au prêteur de procéder à une vérification triennale complète de la solvabilité de l'emprunteur. Cette vérification n'est pas prévue par la directive 2008/48/CE et les établissements de crédit ont d'ores et déjà une obligation de détection précoce des risques d'insolvabilité des emprunteurs.

2. L'exploitation d'une option pour relever les seuils de la catégorie des petites entreprises

En deuxième lieu, la commission a souhaité compléter l'article 5 du projet de loi en exploitant une autre option prévue par la directive 2013/34/CE, afin de relever les seuils de définition de la catégorie des petites entreprises aux niveaux les plus élevés permis par la directive , soit 6 millions d'euros de total de bilan, au lieu de 4 millions d'euros actuellement, et 12 millions de chiffre d'affaires net annuel, au lieu de 8 millions aujourd'hui. Ce relèvement des seuils permet d'étendre à un plus grand nombre d'entreprises le bénéfice des mesures de confidentialité du compte de résultat et de simplification des états financiers, à raison de la suppression du rapport de gestion.

Elle a en outre ajusté les dispositions du même article 5 afin d' étendre aux micro-entreprises et aux petites entreprises soumises au contrôle légal des comptes, ou qui s'y soumettraient volontairement, le bénéfice des modalités de publication allégée du rapport des commissaires aux comptes que le projet de loi ne prévoit que pour les moyennes entreprises, introduisant de ce fait une distorsion injustifiée entre les régimes de ces différentes catégories d'entreprises.

Ces aménagements devront probablement faire ultérieurement l'objet de coordinations avec les modifications proposées par le projet de loi relatif à la croissance et la transformation des entreprises en matière de périmètre du contrôle légal des comptes.

3. Un allégement du champ d'application de l'obligation de traitement des déchets dans une installation IOTA ou dans une installation ICPE pour la sortie du statut de déchet plutôt que sa suppression

Dans le souci de protéger l'environnement et la santé humaine la commission, sur proposition de la rapporteure, a souhaité conserver le principe du traitement des sous-produits animaux dans une installation IOTA ou dans une installation ICPE pour la sortie du statut de déchet dont l'article 14 propose d'alléger la portée, tout en permettant à des établissements de l'économie sociale et solidaire spécialisés dans la gestion de certains déchets d'y procéder .

D. LA MISE EN oeUVRE DE LA PROCÉDURE DE LÉGISLATION EN COMMISSION POUR HUIT ARTICLES

L'examen du projet de loi par la commission spéciale a été l'occasion d'appliquer une nouvelle fois la procédure de législation en commission prévue par les articles 47 ter et suivants du Règlement du Sénat 27 ( * ) .

Huit articles (3, 4, 10, 11, 24, 25, 26 et 27) ont ainsi été retenus par la Conférence des présidents, à la demande de M. Bruno Retailleau, président du groupe Les Républicains, après consultation des membres de la commission spéciale, lors de sa réunion constitutive, et des groupes politiques auxquels la liste des articles concernés a été transmise.

On rappellera que cette procédure conduit à ce que le droit d'amendement s'exerce uniquement en commission, la séance plénière étant centrée sur les explications de vote et le vote sur l'ensemble du texte adopté par la commission.

Ces articles ont été examinés par la commission spéciale, lors d'une réunion ouverte spécifique, en présence de Mme Nathalie Loiseau, ministre chargée des affaires européennes, et dans des conditions de publicité élargie, le mardi 30 octobre 2018 dans la soirée. Ils ont été adoptés sous réserve d'amendements de précision (art. 3 et 4) ou de coordination juridique (art. 10).

* *

*

Si, de manière générale, la commission constate que le projet de loi constitue une avancée en matière de suppression de sur-transpositions inutiles ou dommageables, elle estime qu'il ne peut être considéré que comme une étape dans l'exercice engagé par le Gouvernement, qualifié d'« euro-simplification » par la ministre chargée des affaires européennes. Il est en effet indispensable que des mesures plus ambitieuses soient proposées à brève échéance, au soutien de la compétitivité de notre économie.

EXAMEN DES ARTICLES

CHAPITRE IER

ÉCONOMIE ET FINANCES

SECTION 1

CONSOMMATION

Article 1er

(art. L. 312-8, L. 312-9, L. 312-10 et

L. 351-3 du code de la consommation)

Allègement

du formalisme et suppression de l'interdiction de certaines mentions dans les

publicités relatives au crédit à la consommation

Objet : cet article allège le formalisme des publicités relatives au crédit à la consommation et supprime l'interdiction d'y faire figurer certaines mentions.

I - Le droit européen

a) La directive 2008/48/CE prévoit l'inclusion d'informations de base dans toute publicité relative au crédit à la consommation

La directive 2008/48/CE du Parlement européen et du Conseil du 23 avril 2008 concernant les contrats de crédit aux consommateurs et abrogeant la directive 87/102/CEE du Conseil 28 ( * ) , définit les règles communes s'appliquant dans les États membres en matière de crédit à la consommation.

La directive s'applique à tout contrat « en vertu duquel un prêteur consent ou s'engage à consentir à un consommateur un crédit sous la forme d'un délai de paiement, d'un prêt ou de toute autre facilité de paiement similaire (...) » 29 ( * ) , et portant sur des crédits dont le montant total est supérieur à 200 euros ou inférieur à 75 000 euros 30 ( * ) . » Elle exclut de son champ d'application les crédits dont le montant est inférieur ou supérieur à ces montants, ainsi que toute une série de contrats de crédit particuliers 31 ( * ) , notamment les crédits immobiliers 32 ( * ) , mais aussi les contrats de crédit pour la conclusion desquels il est demandé au consommateur de remettre un bien en sa possession pour sûreté de sa dette, comme les prêts sur gage corporels accordés par les crédits municipaux 33 ( * ) .

S'agissant de l'information du consommateur sur ce type de produits au stade de la publicité, la directive considère que « les consommateurs devraient être protégés contre les pratiques déloyales ou trompeuses (... )», mais aussi que des dispositions particulières devraient être prévues sur « la publicité relative aux contrats de crédit ainsi que certaines informations de base à fournir aux consommateurs afin de leur permettre, en particulier, de comparer différentes offres » 34 ( * ) . Il convient en effet de fournir des informations aux consommateurs de « manière exhaustive avant la conclusion du contrat » 35 ( * ) .

À cet égard, l'article 4 de la directive exige, pour les seules publicités indiquant un taux d'intérêt ou des chiffres liés au coût du crédit pour le consommateur, quel qu'en soit le support (écrit ou audiovisuel), que des informations de base, qu'elle détermine, soient incluses dans la publicité. Les informations suivantes doivent ainsi être mentionnées de façon « claire, concise et visible » et « à l'aide d'un exemple représentatif » :

- le taux débiteur, fixe et/ou variable, accompagné d'informations relatives à tous les frais compris dans le coût total du crédit pour le consommateur. Il s'agit du taux d'intérêt du crédit, exprimé en pourcentage fixe ou variable, appliqué au capital emprunté ou au montant du crédit utilisé, sur une base annuelle. Ce taux ne tient pas compte des frais annexes, comme par exemple les frais de dossier ou d'assurance, ou tous les coûts et commissions annexes, qui doivent être mentionnés dans le « coût total » ;

- le montant total du crédit, soit le total ou le plafond des sommes rendues disponibles ;

- le taux annuel effectif global (TAEG) du contrat de crédit, défini à l'article 19 de la directive comme « la valeur actualisée de l'ensemble des engagements existants ou futurs convenus entre le prêteur et le consommateur », soit le coût total du crédit pour le consommateur, à l'exception des frais dont ce dernier est redevable en cas de non-exécution de l'une de ses obligations ;

- le cas échéant, la durée du crédit ;

- le cas échéant, le prix au comptant et le montant de tout acompte s'il s'agit d'un crédit accordé sous la forme d'un délai de paiement pour un bien ou un service ;

- enfin, le cas échéant, le montant total dû par le consommateur (soit la somme du montant rendu disponible et du coût total du crédit) et celui des versements échelonnés.

Lorsque la conclusion d'un contrat concernant un service accessoire lié au contrat de crédit, notamment une assurance, est obligatoire pour l'obtention même du crédit et que son coût ne peut être déterminé préalablement, la publicité doit également le mentionner de façon claire, concise et visible.

La directive ménage un équilibre entre les prêteurs, afin qu'ils « ne soient pas amenés à octroyer des prêts de manière irresponsable ou à accorder des crédits sans évaluation préalable de la solvabilité (...) », et les consommateurs, qui « devraient agir avec prudence et respecter leurs obligations contractuelles » 36 ( * ) .

Ces dispositions sur la publicité s'articulent également avec celles de la directive 2005/29/CE sur les pratiques commerciales trompeuses sur le marché intérieur, qui inclut la publicité déloyale 37 ( * ) et dont les articles 6 et 7 prohibent les informations mensongères ou dont la présentation pourrait « induire en erreur le consommateur moyen, même si les informations présentées sont factuellement correctes », ainsi que les omissions d'une « information substantielle dont le consommateur moyen a besoin, compte tenu du contexte, pour prendre une décision commerciale en connaissance de cause et, par conséquent, l'amène ou est susceptible de l'amener à prendre une décision commerciale qu'il n'aurait pas pris autrement ».

b) Cette directive d'harmonisation maximale laisse peu de marges de manoeuvre aux États membres

Il s'agissait notamment, à l'époque, de remédier aux « grandes disparités [existantes] entre les législations des différents États membres dans le domaine du crédit aux personnes physiques en particulier et du crédit aux consommateurs en général », qui entraînaient dans certains cas des « distorsions de concurrence entre les prêteurs » 38 ( * ) de l'Union européenne .

Ce faisant, la directive avait pour principal objet de favoriser « l'émergence d'un marché intérieur performant en matière de crédit aux consommateurs » 39 ( * ) , tout en garantissant « à tous les consommateurs de la Communauté un niveau élevé ou équivalent de protection de leurs intérêts et pour créer un véritable marché intérieur » 40 ( * ) .

La réalisation de ces objectifs requiert une « harmonisation complète 41 ( * ) », c'est-à-dire une harmonisation maximale. En conséquence, l'article 22 de la directive dispose expressément que les États membres ne peuvent maintenir ou introduire dans leur droit national d'autres dispositions que celles qu'elle établit, dès lors qu'il s'agit de dispositions harmonisées et entrant dans le champ d'application de la directive, même s'il s'agit de dispositions plus favorables aux consommateurs.

Ce choix ne laisse que peu de marges de manoeuvre aux législateurs nationaux s'agissant des dispositions « ciblées » et entrant dans le champ d'application de la directive. La protection des consommateurs qu'elle établit constitue un régime d'ordre public. Il revient en effet aux États membres de veiller à ce que « le consommateur ne puisse renoncer aux droits qui lui sont conférés en vertu des dispositions du droit national qui mettent en oeuvre [la directive] » 42 ( * ) et de prendre « les mesures nécessaires pour faire en sorte que le consommateur ne soit pas privé de cette protection » 43 ( * ) . L'article 23 de la directive prévoit ainsi que les États membres sont tenus de définir les sanctions applicables en cas de violation des dispositions nationales la mettant en oeuvre.

II - Le droit national en vigueur

La directive 2008/48/CE, applicable depuis le 12 mai 2010, a été transposée par la loi n° 2010-737 du 1 er juillet 2010 portant réforme du crédit à la consommation.

Cette loi ne s'est toutefois pas seulement limitée à transposer la directive, puisqu'elle a également réformé en profondeur le droit du surendettement . Comme le soulignait notre collègue Philippe Dominati, rapporteur du projet de loi à l'époque, cette loi s'inscrivait dans le cadre d'un « droit français 44 ( * ) applicable aux crédits à la consommation, prenant en compte la vulnérabilité particulière du consommateur, l'asymétrie fondamentale entre prêteur et emprunteur, [qui était] déjà pour ce dernier l'un des plus protecteurs d'Europe » 45 ( * ) .

L'article L. 311-1 du code de la consommation reprend la définition que la directive donne d'un contrat de crédit, soit « une opération ou un contrat par lequel le prêteur consent ou s'engage à consentir à l'emprunteur un crédit sous la forme d'un délai de paiement, d'un prêt, y compris sous forme de découvert ou de toute autre facilité de paiement similaire », d'un montant supérieur à 200 euros ou inférieur à 75 000 euros 46 ( * ) .

La publicité est le premier stade de l'information du consommateur. Elle peut être définie comme « tout moyen d'information destiné à permettre à un client potentiel de se faire une opinion sur les résultats qui peuvent être attendus du bien ou du service qui lui est proposé » 47 ( * ) . Il peut s'agir d'un message écrit dans la presse, sur Internet ou envoyé par courrier, mais aussi d'un message radiodiffusé ou audio. Elle peut également résulter d'informations contenues dans des documents commerciaux 48 ( * ) ou sur l'emballage d'un produit.

La publicité portant sur les crédits à la consommation fait l'objet d'un encadrement spécifique. Ce dispositif de protection du consommateur, s'inscrit dans une politique publique destinée à prévenir et lutter contre le surendettement. Il a été renforcé à plusieurs égards par la loi du 1 er juillet 2010 portant réforme du crédit à la consommation. Il est structuré autour de trois principes : mentions obligatoires, conditions de forme et interdiction de certaines mentions.

En premier lieu, la liste des mentions obligatoires devant figurer dans toute publicité portant sur un crédit à la consommation à titre onéreux, quel que soit le support de communication utilisé (écrit ou audiovisuel) est fixée de manière limitative par l'article 4 de la directive 2008/48/CE, et a donc été reprise stricto sensu à l`article L. 312-6 du code de la consommation 49 ( * ) . Le rapporteur de l'époque, notre collègue Philippe Dominati, avait indiqué « ne pouvoir ni ajouter, ni retrancher des éléments de cette liste, sans aller à l'encontre du principe d'harmonisation complète qui doit guider la transposition [de la directive] en droit français » 50 ( * ) . Ainsi, ces informations doivent apparaître de façon « claire, précise et visible (...) à l'aide d'un exemple représentatif ».

L'article L. 312-5 du code de la consommation prévoit toutefois l'insertion d'un message d'avertissement standardisé devant être présent dans toutes les publicités, à l'exception de celles qui sont radiodiffusées : « Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager ».

En second lieu, pour les publicités écrites 51 ( * ) , afin d'améliorer la lisibilité des informations, l'article L. 312-8 du code de la consommation impose que les informations les plus essentielles sur le coût du crédit 52 ( * ) (taux annuel effectif global, nature fixe, variable ou révisable du taux d'intérêt, montant total du crédit et des échéances), ainsi que le message prévu à l'article L. 312-5, figurent dans le corps principal du message publicitaire, et soient rédigées dans une taille de caractère plus importante que celle utilisée pour les autres informations relatives aux caractéristiques de financement, notamment le taux promotionnel. L'objectif de cette mesure était d'empêcher que le taux promotionnel figure en plus gros caractères que le taux annuel effectif global, qui est, lui, bien calculé sur toute la durée du prêt. Avant la loi du 1 er juillet 2010 portant réforme du crédit à la consommation, la loi n° 2003-706 du 1 er août 2003 de sécurité financière en vigueur prévoyait que la taille de caractère des informations dites essentielles devait être « au moins aussi importante » et non pas plus importante que celle des autres informations 53 ( * ) .

De surcroît, l'article L. 312-9 du code de la consommation prévoit que, dans toutes les publicités indiquant un taux d'intérêt ou donnant des informations chiffrées liées au coût d'un crédit à la consommation, et qui sont directement adressées au consommateur 54 ( * ) , les informations essentielles sur le coût du crédit doivent être reprises sous forme d' un encadré en en-tête du texte publicitaire , alors qu'elles doivent déjà figurer dans le corps du message publicitaire dans une taille de caractère plus importante que celle utilisée pour les autres informations. Ce renforcement du formalisme, introduit par la loi du 1 er juillet 2010 portant réforme du crédit à la consommation à l'initiative de l'Assemblée nationale, a pour objet d'attirer l'attention du consommateur sur ce que lui coûterait son crédit et sur l'engagement qu'il s'apprête à prendre.

L'article L. 312-9 du code de la consommation prévoit également que le consommateur est informé, sur ces mêmes publicités qui lui sont directement adressées, de son droit à s'opposer à l'utilisation de ses données personnelles à des fins de prospection.

Enfin, l'article L. 312-10 liste les mentions qu'il est interdit de faire figurer dans toute publicité , quel que soit le support de communication utilisé (écrit ou audiovisuel).

Il est ainsi interdit :

- d'indiquer qu'un crédit peut être octroyé sans élément d'appréciation financière de l'emprunteur ;

- de suggérer que le crédit améliore la situation financière ou le budget de l'emprunteur, entraîne une augmentation de ressources, constitue un prêt d'épargne ou accorde une réserve automatique d'argent immédiatement disponible, sans contrepartie financière identifiable ;

- ou encore de mentionner l'existence d'une période de franchise de paiement de loyers ou de remboursements des échéances de crédit supérieure à trois mois 55 ( * ) . Ces crédits peuvent sembler « gratuits » dans la mesure où ils exonèrent le consommateur de remboursement pendant une période donnée mais son obligation n'est bien sûr que différée 56 ( * ) .

Des dispositions particulières s'appliquent en cas de contrat de crédit assorti d'une assurance 57 ( * ) ainsi que pour la publicité des crédits renouvelables 58 ( * ) .

L'article R. 341-1 du code de la consommation sanctionne la méconnaissance de l'ensemble de ces obligations (mentions obligatoires, respect des conditions de forme et interdiction de certaines mentions) de la peine d'amende prévue pour les contraventions de 5 ème classe.

Elle peut également être sanctionnée sur le fondement des articles L. 121-1 et suivants du code de la consommation relatifs aux pratiques commerciales déloyales, définies comme « contraire [s] aux exigences de la diligence professionnelle et altér [ant] ou susceptible [s] d'altérer de manière substantielle le comportement économique du consommateur normalement informé et raisonnablement attentif et avisé, à l'égard d'un bien ou d'un service ». En effet, sans la mentionner explicitement, cet article vise essentiellement la publicité.

Parmi ces pratiques commerciales déloyales figurent les pratiques commerciales trompeuses visées aux articles L. 121-1 à L. 121-4 du code de la consommation, dont fait donc partie la publicité trompeuse. Une pratique commerciale peut être considérée comme trompeuse par action ou par omission 59 ( * ) . L'infraction peut être retenue s'il y a manquement aux exigences de la diligence professionnelle ou mauvaise foi caractérisée du professionnel. L'infraction peut également être retenue si elle est susceptible d'induire en erreur et d'altérer le comportement économique du consommateur.

Les pratiques commerciales trompeuses constituent, conformément à l'article L. 132-2 du code de la consommation, un délit puni de deux ans d'emprisonnement et d'une amende de 300 000 euros, dont le montant peut être porté par le juge à 10 % du chiffre d'affaires moyen annuel 60 ( * ) , ou 50 % des dépenses engagées pour la réalisation de la pratique, de manière proportionnée aux avantages tirés du délit. Le juge peut également prononcer diverses peines complémentaires de façon cumulative, et faire cesser la pratique commerciale trompeuse. Enfin, le juge peut annuler le contrat pour vice du consentement (dol ou réticence dolosive en l'occurrence, en application de l'article 1137 du code civil), la nullité de celui-ci n'étant pas opposable de plein droit en cas de pratiques commerciales trompeuses.

III - Le projet de loi

Parmi les dispositions encadrant la publicité des crédits à la consommation, le Gouvernement propose d'en modifier trois dont il estime qu'elles constituent des sur-transpositions de la directive 2008/48/CE précitée, et font peser des contraintes excessives sur les annonceurs et les organismes de crédit.

Les deux premières dispositions concernent les formalités de présentation imposées à ces publicités.

Pour les publicités écrites, à l'obligation d'utiliser une police de caractère plus importante pour la mention des informations essentielles sur le coût du crédit pour le consommateur 61 ( * ) , se substituerait celle d'utiliser une police de caractère au moins aussi importante , l'article L. 312-8 du code de la consommation étant modifié à cet effet. La peine d'amende prévue pour les contraventions de 5 ème classe 62 ( * ) , tout comme la possibilité d'en sanctionner la méconnaissance sur le fondement des pratiques commerciales trompeuses, seraient donc maintenues pour cette obligation dont le formalisme serait allégé.

Pour les publicités directement adressées au consommateur (par voie postale, courrier électronique, distribuées à domicile ou sur la voie publique), l'obligation de reprise dans un encadré figurant dans l'en-tête du message publicitaire des informations légales relatives au crédit 63 ( * ) (durée et coût du crédit) serait supprimée par une modification de l'article L. 312-9 du code de la consommation.

Enfin, l'article 1 er lève l'interdiction prévue par le droit en vigueur de mentionner dans tout message publicitaire l'existence d'une franchise de paiement de loyer ou de remboursement des échéances de crédit supérieure à trois mois .