II. LES ÉVOLUTIONS PRÉVUES EN 2026 : UN DÉFICIT RESTANT TRÈS ÉLEVÉ, DÉPENDANT DE MESURES D'ÉCONOMIES DIFFICILES À CONCRÉTISER

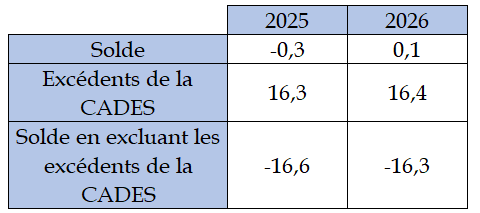

La prévision du solde des administrations de sécurité sociale (ASSO) s'élève pour 2021 à 0,2 milliard d'euros, après un solde négatif de - 0,3 milliard d'euros en 2025. Il est toutefois à noter que les prévisions de bénéfice de la CADES, qui servent à financer le remboursement de la dette sociale passée, sont comptabilisées comme des excédents dans le solde des ASSO. Il s'agit d'une norme comptable contestable, car si comptablement la CADES dégage des excédents (ses charges étant inférieures à ses produits), dans la pratique l'unique objectif de ces excédents est de rembourser la dette sociale contractée. Il est donc artificiel d'intégrer les excédents de la CADES dans le solde des ASSOS.

Si on exclut les excédents de la CADES, alors le solde des ASSO serait en 2025 de - 16,6 milliards d'euros et en 2026 de - 16,3 milliards d'euros.

Prévision du solde des administrations de

sécurité sociale en 2025 et 2026,

avec et sans les

excédents de la CADES

(en milliards d'euros)

Source : commission des finances du Sénat d'après le PLFSS pour 2026

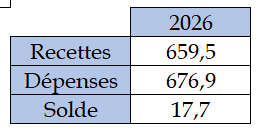

La prévision de déficit de la sécurité sociale pour 2026 s'établit à 17,5 milliards d'euros dans le texte initial, en incluant les mesures en recettes et en dépenses prévues par le PLFSS. Hors mesures nouvelles, le déficit de la sécurité sociale s'élèverait en 2026 à 28,7 milliards d'euros, représentant 0,9 point de produit intérieur brut. Les dépenses liées au Ségur de la santé, d'environ 13 milliards d'euros en 2026, représentent 45 % de ce déficit.

Prévision de recettes, dépenses et

solde des régimes obligatoires

de base et du FSV pour

2026

(en milliards d'euros)

Source : commission des finances du Sénat d'après le PLFSS pour 2026

A. UN RALENTISSEMENT TENDANCIEL DE LA CROISSANCE DES RECETTES, MALGRÉ LA RÉFORME DES ALLÈGEMENTS GÉNÉRAUX

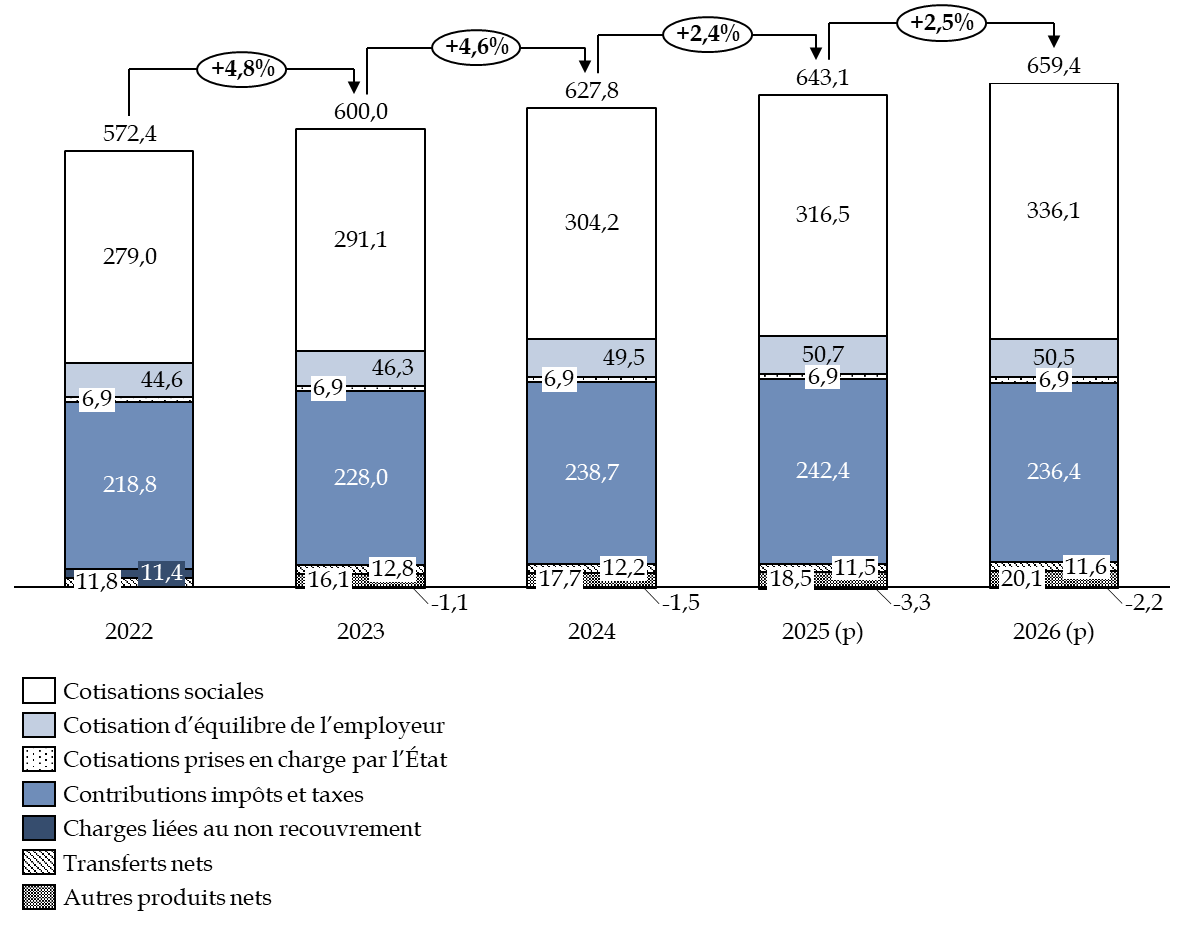

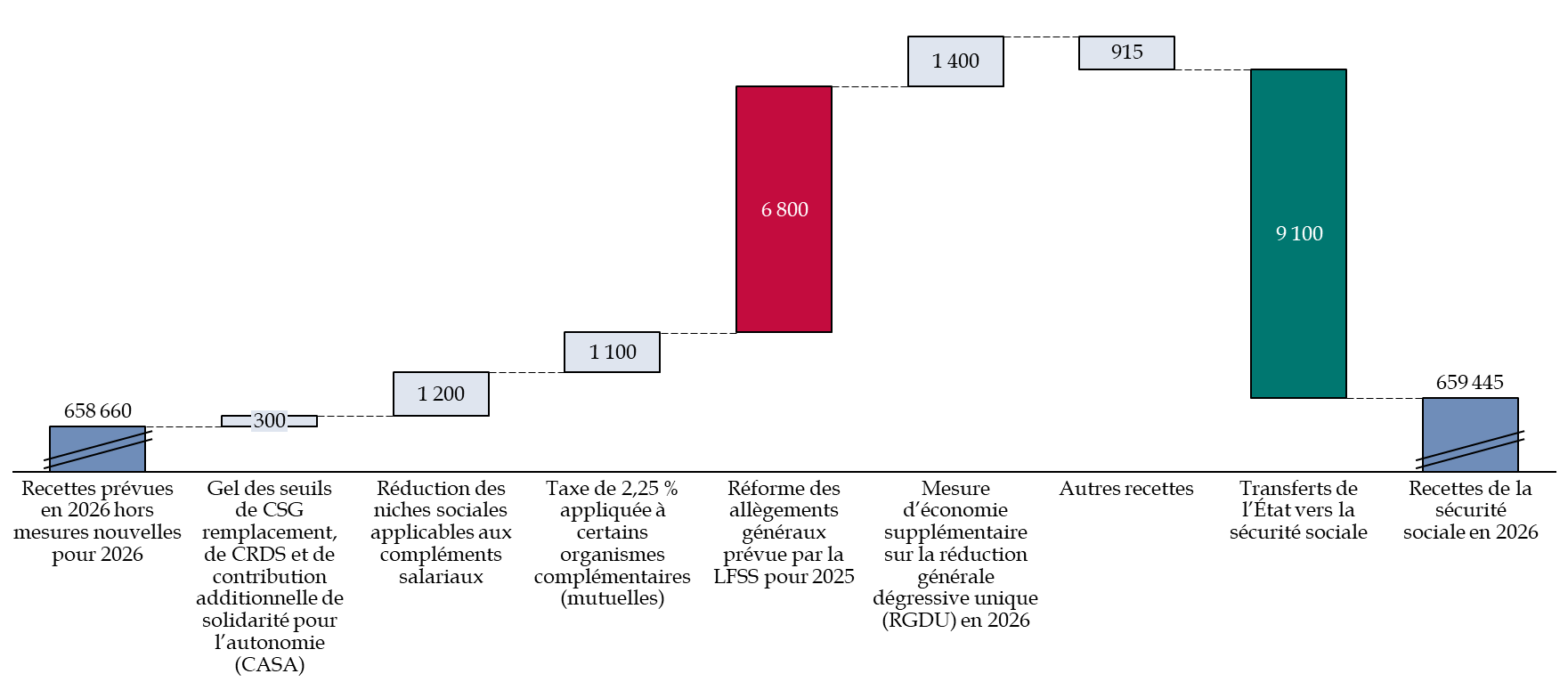

L'évolution des recettes de la sécurité sociale résulte essentiellement des mesures décidées en PLFSS, ainsi que des hypothèses de croissance et d'évolution de la masse salariale. En 2026, d'après le texte déposé par le Gouvernement à l'Assemblée nationale, les recettes de la sécurité sociale augmenteraient de seulement 2,5 % et s'élèveraient à 659,4 milliards d'euros grâce aux mesures nouvelles en recettes qu'il propose, après une progression de 2,4 % entre 2024 et 2025.

Évolution des recettes de la sécurité sociale entre 2022 et 2026

(en milliards d'euros)

Note : il s'agit des évolutions en recettes prévues par le PLFSS pour 2026 déposé à l'Assemblée nationale.

Source : commission des finances du Sénat d'après l'annexe 3 du PLFSS pour 2026

1. Des recettes de moins en moins dynamiques en raison d'une conjoncture économique défavorable

a) Une hausse des recettes de 2,5 % par rapport à 2025

Au total, l'évolution des recettes en 2026 (+ 2,5 % contre + 2,4 % en 2025) résulterait surtout de l'évolution attendue des cotisations sociales, de 3,4 %, qui représentent 49,7 % des recettes de la sécurité sociale. Hors mesures nouvelles, les recettes progresseraient en effet de 2,4 % par rapport à 2025.

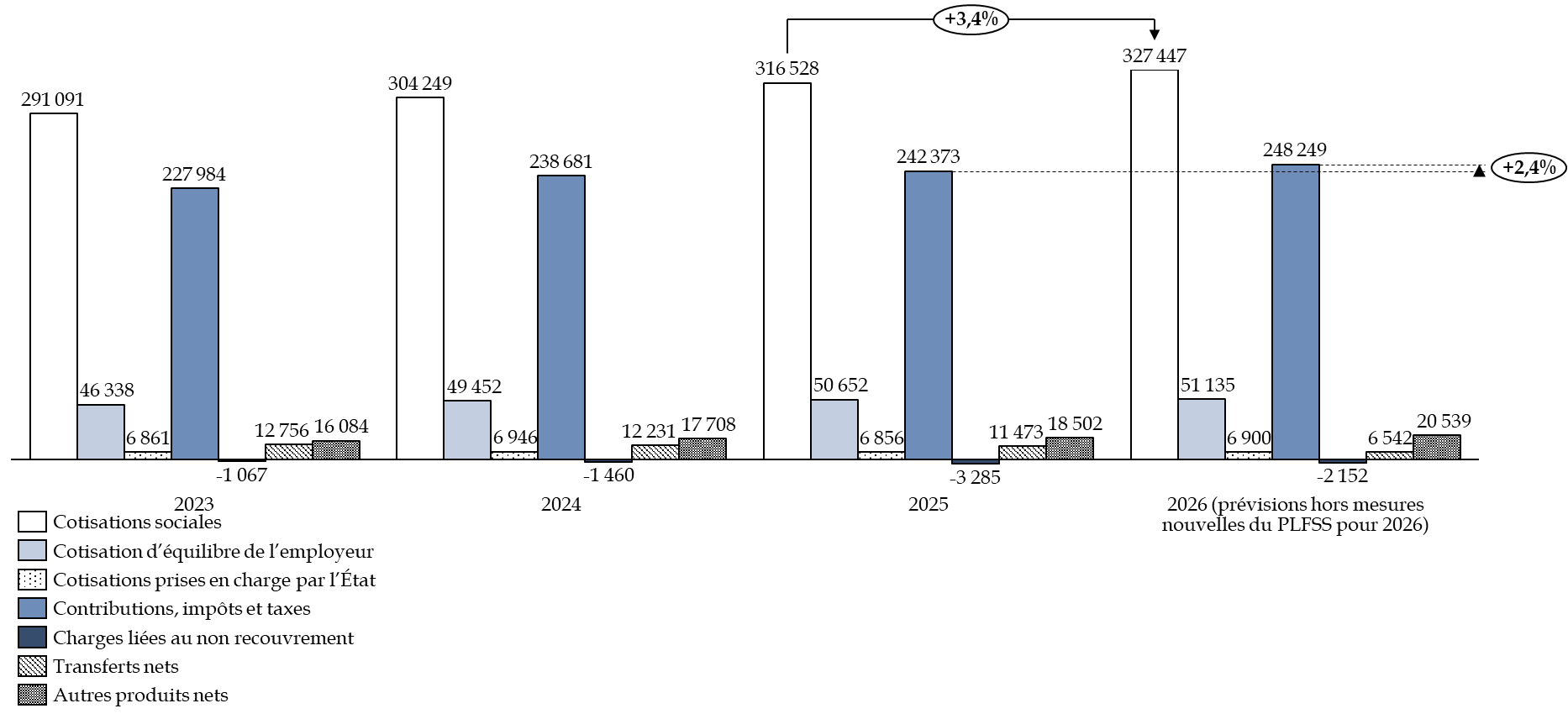

La hausse des cotisations sociales est liée à la progression de la masse salariale du secteur privé, qui serait de 2,3 % en 2026 après 1,8 % en 2025. La progression des cotisations sociales est tirée également par le relèvement de 3 points du taux de cotisation des employeurs locaux et hospitaliers à la CNRACL, décidé en loi de financement de la sécurité sociale pour 2025. Les cotisations sociales rapporteraient en tendanciel, hors mesures nouvelles, 327,4 milliards d'euros à la sécurité sociale.

Évolution des recettes de la

sécurité sociale entre 2022 et 2026

hors mesures nouvelles

introduites par le PLFSS 2026

(en milliards d'euros)

Source : commission des finances du Sénat d'après la commission des comptes de la sécurité sociale, octobre 2025

Les recettes de contribution sociale généralisée (CSG) diminueraient de 0,7 % hors mesures nouvelles, et de 0,6 % en intégrant les mesures prévues par le PLFSS tel que déposé par le Gouvernement, entre 2025 et 2026. Les recettes de CSG avaient pourtant augmenté de 2,5 % entre 2024 et 2025. Cette diminution des recettes de la CSG est liée à une réforme7(*) de l'assiette sociale des travailleurs indépendants, qui entraine une baisse des recettes de 3,8 milliards d'euros pour la CSG, mais une hausse de 2,4 milliards d'euros des cotisations sociales prélevées. Hors de cette réforme, les recettes de CSG augmenteraient de 2,2 %, soit une évolution proche de celle de la masse salariale.

Les impôts et taxes affectés à la sécurité sociale s'élèveraient à 103,8 milliards d'euros en 2026 en tendanciel, hors mesures nouvelles, dont 49,8 milliards d'euros de TVA, 18 milliards d'euros de taxe sur les salaires et 11,8 milliards d'euros d'accise sur les tabacs. La hausse de 6,6 % des impôts et taxes anticipée ici traduit toutefois essentiellement un effet de périmètre, 4,78 milliards d'euros de recettes fiscales étant affectées à la CNAV en application de la réforme des retraites pour équilibrer les régimes spéciaux de retraite fermés. Hors de cet effet de périmètre, les recettes des impôts et taxes n'augmenteraient que de 1,2 %. En intégrant les mesures nouvelles, les recettes fiscales s'élèveraient à 91,4 milliards d'euros.

Par ailleurs, les produits de la TVA affectée à la sécurité sociale devraient diminuer de près de 2 ,3 milliards d'euros en 2026 sous l'effet tant d'une minoration de la fraction de TVA qui lui est affectée au titre de la compensation des exonérations de cotisations sociales8(*) que d'une diminution supplémentaire de 750 millions d'euros de la fraction affectée à l'Acoss, qui correspond à une reprise des excédents de l'Unédic.

En effet, la réforme des allègements généraux de cotisations sociales, prévue à l'article 18 de la loi de financement de la sécurité sociale pour 2025, permet de minorer de 3,1 milliards d'euros le coût des allègements généraux pour la sécurité sociale. Les recettes de TVA affectées à la sécurité sociale, qui ont vocation à compenser le coût des allègements généraux pour la sécurité sociale, sont réduites à due concurrence.

Cette reprise d'excédents de l'Unédic, qui se traduit dans le projet de loi de financement de la sécurité sociale par un plafonnement de la part de TVA que l'Acoss verse à l'organisme gestionnaire de l'Assurance chômage, a donné lieu à d'importantes contestations des partenaires sociaux. Au total, elle s'élèverait à 4,1 milliards d'euros en 2026.

Le ralentissement tendanciel de la hausse des recettes entraine une augmentation mécanique du déficit de la sécurité sociale, rendant d'autant plus indispensable une maitrise des dépenses sociales.

b) Des prévisions macroéconomiques encore très optimistes, qui pourraient conduire à des recettes moins élevées

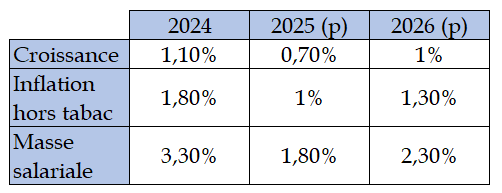

Dans son avis9(*) du 9 octobre 2025, le Haut Conseil des finances publiques (HCFP) a jugé « optimistes » les hypothèses sur lesquelles reposent le scénario économique. En effet, si les prévisions de croissance, de 1 %, sont très proches de celles du consensus des économistes (de 0,9 %), celles-ci reposent sur une « orientation plus restrictive des finances publiques, qui pèserait donc davantage à court terme sur l'activité ». Le Haut Conseil relève qu'en compensation, cette prévision « suppose une reprise de la demande intérieure privée, dont l'ampleur parait volontariste au regard du climat général d'incertitude ». En effet, le climat d'incertitude actuel n'encourage ni l'investissement des entreprises, ni la consommation des ménages.

Les prévisions d'évolution de la masse salariale, de 2,3 %, sont considérées comme « un peu haute », tandis que l'inflation anticipée serait « plausible ». Elle s'élèverait à 1,3 % en 2026.

Prévisions macroéconomiques pour 2026

(en pourcentage)

Source : commission des finances du Sénat d'après l'annexe 3 du PLFSS pour 2026

Les recettes pourraient être inférieures à la prévision, au vu de l'optimisme du scénario macroéconomique sur lequel elles reposent.

2. Si les mesures portées par le PLFSS 2026 tel que déposé par le gouvernement majorent les recettes de 11,2 milliards d'euros, beaucoup ont été révisées, voire supprimées par l'Assemblée nationale

a) Des mesures de hausse des recettes largement remaniées par l'Assemblée nationale

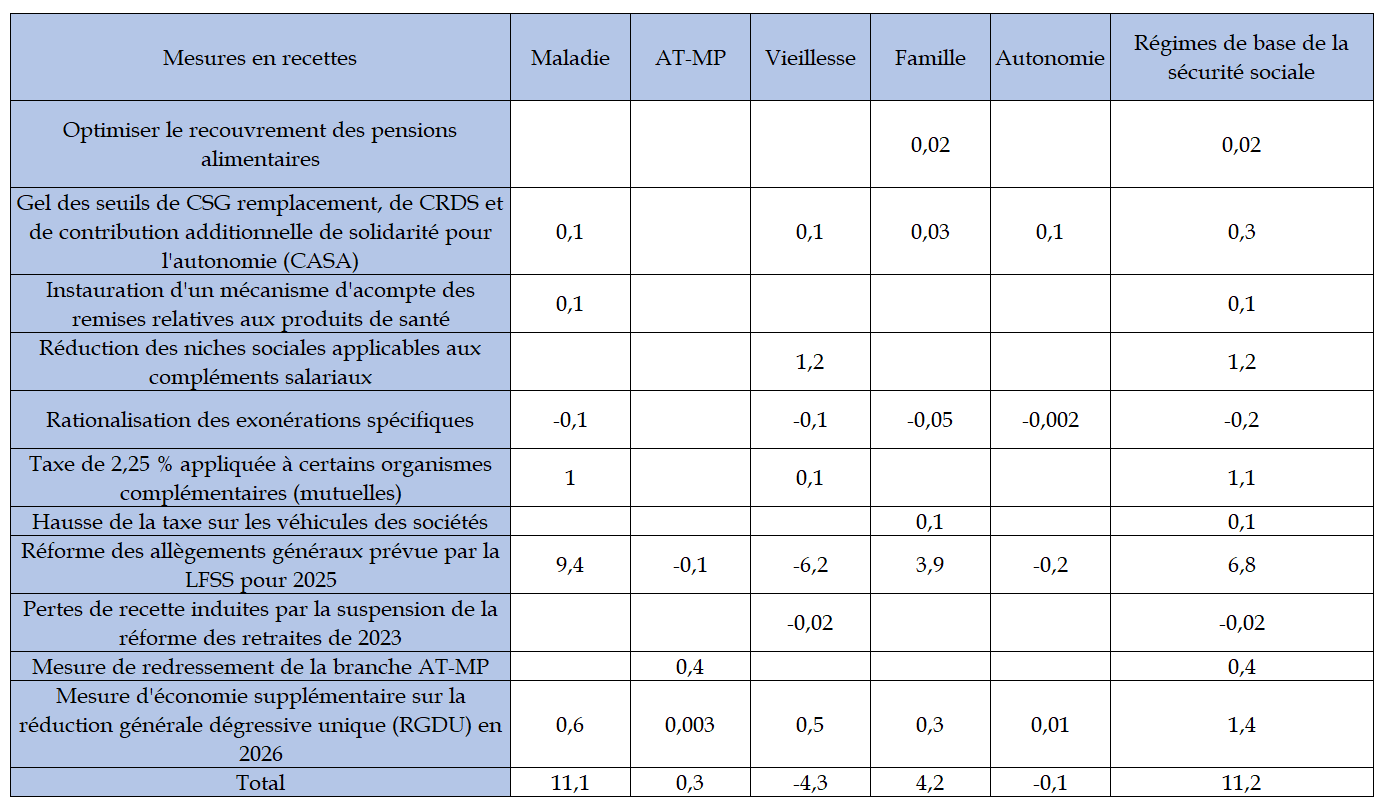

Le présent projet de loi de financement de la sécurité sociale comporte plusieurs mesures en recette avec un impact financier pour 2026, à hauteur de 11,2 milliards d'euros.

Effet des mesures en recettes contenues dans le

PLFSS pour 2026

sur les recettes des branches de la

sécurité sociale

(en milliards d'euros)

Source : commission des finances du Sénat d'après l'annexe 3 du PLFSS pour 2026

Les mesures contribuant le plus à l'augmentation des recettes de la sécurité sociale sont les suivantes :

- la refonte des allègements généraux, pour un rendement brut de 6,8 milliards d'euros, au titre de la LFSS pour 2025, complété par une mesure d'économie supplémentaire sur la réduction générale dégressive unique (RGDU) à hauteur de 1,4 milliard d'euros ;

- le gel des seuils d'imposition de CSG remplacement, de contribution au remboursement de la dette sociale (CRDS) et de contribution additionnelle de solidarité pour l'autonomie (CASA), qui rapporterait 300 millions d'euros, à l'article 6, lequel a toutefois été supprimé par l'Assemblée nationale ;

- l'article 6 bis, adopté par l'Assemblée nationale, prévoit toutefois de rehausser la CSG applicable aux revenus du capital de 1,4 point, passant le taux d'imposition de 9,2 % à 10,4 %, pour un rendement estimé à 2,7 milliards d'euros ;

- l'article 7 prévoit une taxe des organismes complémentaires de mutuelle de 2,25 % sur les cotisations perçues, représentant un rendement de 1,2 milliard d'euros. L'article 7 a toutefois été supprimé par l'Assemblée nationale ;

- l'article 8 prévoit de soumettre les compléments de salaires, tels que les titres-restaurant, les chèques-vacances ou encore les avantages financés par les comités sociaux et économiques des entreprises (CSE) à une contribution patronale de 8 %. Par ailleurs, la contribution patronale spécifique appliquée aux indemnités de rupture conventionnelle et de mise à la retraite est augmentée de 10 points. Une telle mesure aurait rapporté 1,2 milliard d'euros. Un amendement de compromis a toutefois été adopté à l'Assemblée nationale, qui permet d'augmenter la contribution patronale spécifique appliquée aux indemnités de rupture conventionnelle et de mise à la retraite de 10 points, mais qui ne touche pas aux exonérations sociales sur les compléments de salaires, dont bénéficient les salariés les moins aisés. Selon l'évaluation préalable au PLFSS 2026, l'assujettissement des compléments de salaire à une contribution patronale aurait permis de générer 950 millions d'euros de recettes nouvelles, dont ne bénéficiera pas la sécurité sociale.

- Enfin, la perte de recettes induite par la suspension de la réforme des retraites de 2023 par l'article 45 bis du présent PLFSS représente un coût de 20 millions d'euros, lié à de moindres recettes d'activité.

Ainsi, concernant le solde de la sécurité sociale, après le vote de l'Assemblée nationale, le déficit s'élèverait à 20,6 milliards d'euros. La suppression de certaines mesures de recettes, bienvenue dans quelques cas par exemple concernant les mutuelles, doit impérativement être équilibrée par des mesures plus exigeantes et plus structurelles en dépenses, afin de permettre une trajectoire saine de diminution des déficits de la sécurité sociale.

Décomposition de la hausse des recettes de

la sécurité sociale pour 2026

dans le texte

initial

(en millions d'euros)

Source : commission des finances du Sénat d'après l'annexe 3 du PLFSS pour 2026

b) La refonte prévue des allègements généraux

La refonte des allègements généraux de cotisations sociales, prévue à l'article 18 de la LFSS pour 2025, a permis à la sécurité sociale d'augmenter les recettes de 8,2 milliards d'euros en 2026. Fondé sur les recommandations du rapport10(*) Bozio-Wasmer, l'article 18 prévoit :

- une réforme paramétrique pour 2025, en diminuant le montant maximal d'exonération de la réduction générale de 2 points, au bénéfice de l'assurance vieillesse. En outre, les points de sortie des dispositifs de réduction proportionnelle des taux des cotisations patronales d'assurance maladie et d'allocations familiales seront respectivement ramenés à 2,2 et 3,2 SMIC (contre 2,5 et 3,5 SMIC actuellement) ;

- une réforme structurelle pour 2026, dont l'objectif est de créer un dispositif unique de réduction générale dégressive des cotisations sociales qui s'appliquera à l'ensemble des salaires de montant inférieur à 3 SMIC, en supprimant en contrepartie les dispositifs de réduction proportionnelle des taux des cotisations patronales d'assurance maladie et d'allocations familiales.

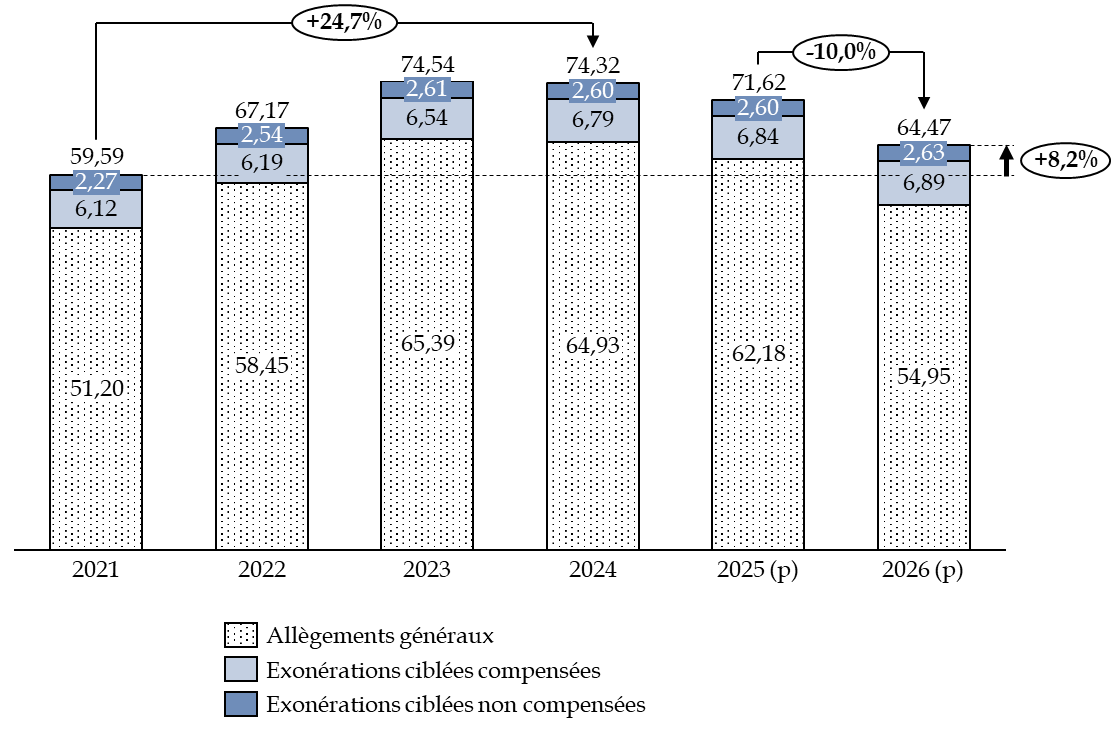

Les allègements généraux de cotisations sociales représentaient en effet un coût de 64,93 milliards d'euros pour la sécurité sociale en 2024. Or, le choix récent de faire bénéficier de la réduction générale des cotisations et contributions patronales tous les salaires inférieurs à 1,6 fois le SMIC a entrainé une très forte hausse de 24,7 % du coût des exonérations de cotisations sociales pour la sécurité sociale entre 2021 et 2024.

Une telle perte de recettes pour la sécurité sociale, concomitante d'une augmentation forte de ses dépenses suite aux mesures liées à la crise sanitaire et au Ségur de la santé, n'était pas viable à long terme pour sa bonne santé financière. La réforme des allègements généraux a ainsi permis de diminuer le coût des exonérations de cotisations sociales de 3,6 % entre 2024 et 2025, et de 10 % entre 2025 et 2026. Le coût n'est plus supérieur que de 8,2 % en 2026 par rapport à 2021.

Évolution du coût des

exonérations de cotisations sociales

pour la sécurité

sociale

(en milliards d'euros)

Note : il s'agit ici du coût des exonérations de cotisations sociales pour la sécurité sociale. Le coût monte à près de 85 milliards d'euros en 2026 pour l'ensemble des ASSO.

Source : commission des finances du Sénat d'après l'annexe 4 du PLFSS pour 2025

Par ailleurs, l'un des effets négatifs constatés de l'exonération de cotisations sociales jusqu'à 1,6 SMIC est le fait de concentrer les salaires autour du SMIC, conduisant à une « smicardisation » des emplois. La réforme des allègements généraux a également pour objectif de « désmicardiser » les salaires.

c) Des mesures compensées par de moindres transferts de l'État à la sécurité sociale

À noter toutefois, qu'une partie de ces mesures est compensée par la diminution des transferts de l'État à la sécurité sociale via la TVA, qui compense précisément le coût des allègements généraux. Au total, les mesures en recettes et en transferts ne conduisent qu'à une hausse de 2,5 milliards d'euros du solde de la sécurité sociale. En effet, comme mentionné supra, le gain associé à la réforme des allègements généraux pour 2025 et 2026, pour un total de 3,1 milliards d'euros (dont 1,6 milliards d'euros au titre de 2025 et 1,4 milliards d'euros au titre de 2026) est rétrocédé à l'État au titre d'une moindre affectation de recettes de TVA.

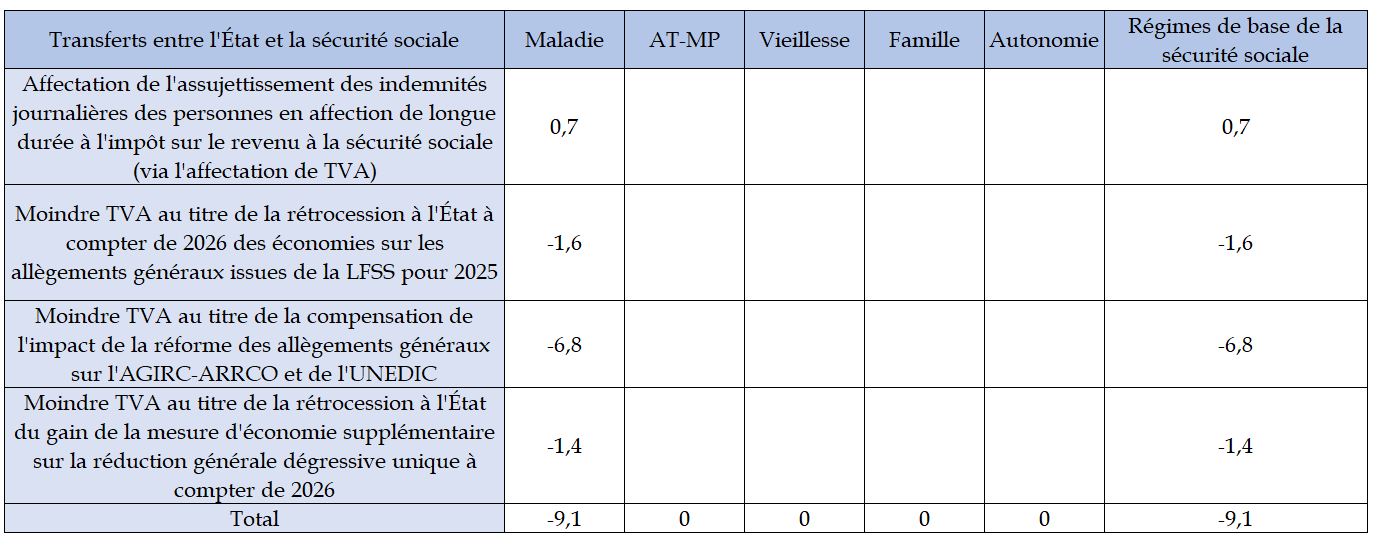

Par ailleurs, près de 6,8 milliards d'euros du gain pour l'assurance maladie de la réforme des allègements généraux correspond à une perte brute de la réforme pour l'AGIRC-ARRCO et l'UNEDIC, qui leur sont rétrocédés par l'ACOSS. En conséquence, l'article 40 du projet de loi de finances pour 2026 prévoit d'affecter une plus large fraction de TVA à l'ACOSS et de diminuer à due concurrence l'affectation de TVA à la branche maladie, afin de permettre le transfert de l'ACOSS à l'AGIRC-ARRCO et à l'UNEDIC des financements compensant les pertes engendrées par la réforme des allègements généraux.

Effet des transferts entre l'État et la

sécurité sociale

sur les produits des branches de la

sécurité sociale

(en milliards d'euros)

Source : commission des finances du Sénat d'après l'annexe 3 du PLFSS pour 2026

* 7 Le décret n° 2024-688 du 5 juillet 2024 fixant les modalités de calcul des cotisations et contributions sociales des travailleurs indépendants prévoit de créer une assiette unique pour les cotisations sociales et les prélèvements de CSG et de CRDS.

* 8 L'article 40 du projet de loi de finances pour 2024 propose de porter de 23,24 % à 19,26 % la fraction de TVA destinée à la branche « maladie » du régime général de sécurité sociale. La fraction de TVA attribuée à l'ACOSS est toutefois augmentée de 5,18 % à 8,10 %.

* 9 Haut Conseil des finances publiques , avis n° 2025-5 relatif aux projets de loi de finances et de financement de la sécurité sociale pour l'année 2026, 9 octobre 2025.

* 10 Les politiques d'exonérations de cotisations sociales : une inflexion nécessaire, A. Bozio et E. Wasmer, octobre 2024.