B. UNE HAUSSE STRUCTURELLE DES DÉPENSES, QUE LES MESURES D'ÉCONOMIES PROPOSÉES PAR LE GOUVERNEMENT NE PARVIENDRONT PAS À CONTENIR

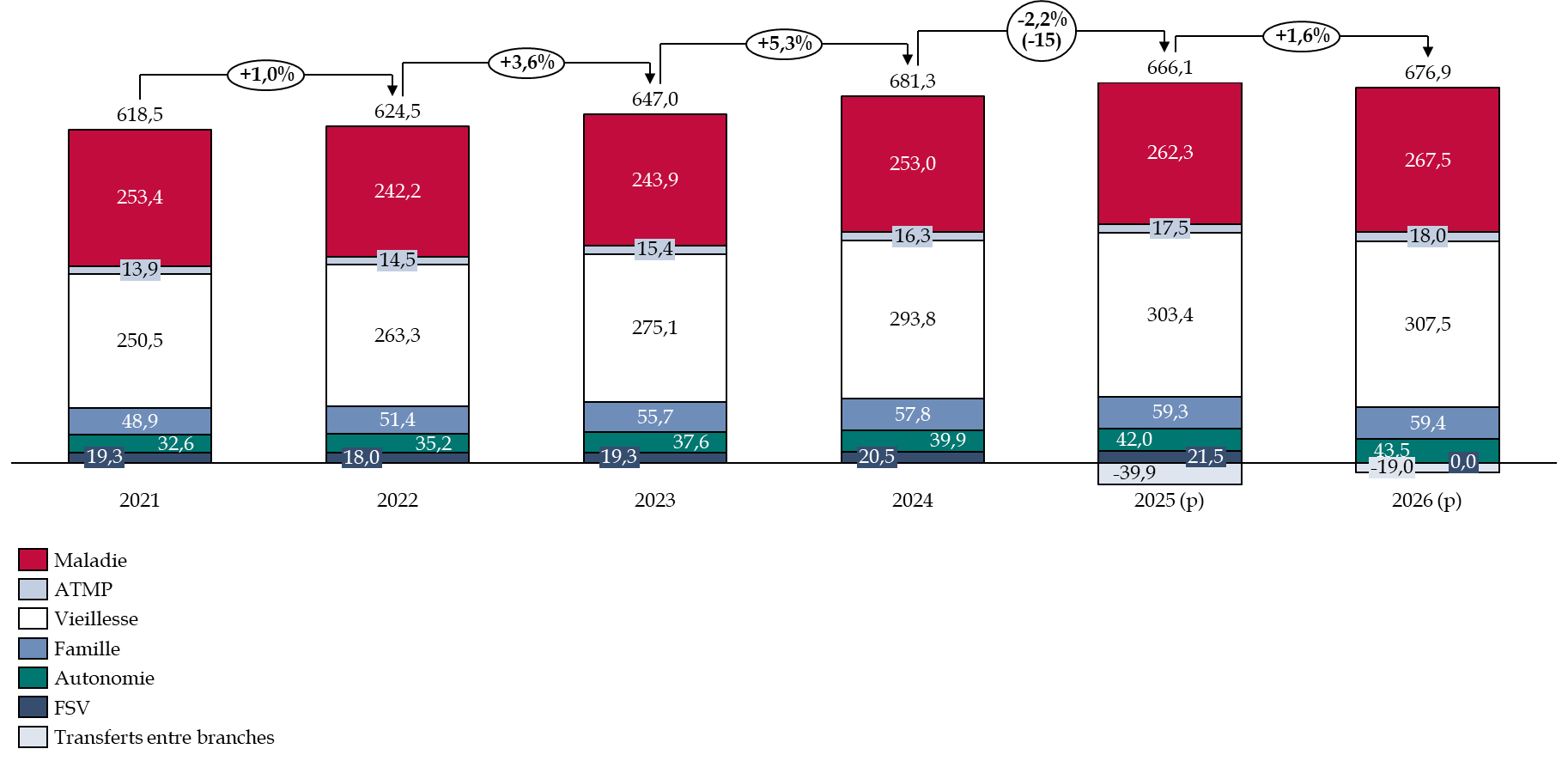

En incluant les mesures nouvelles prévues par le PLFSS tel que déposé initialement par le gouvernement, les dépenses de la sécurité sociale augmenteraient de 1,6 % entre 2025 et 2026, soit une augmentation plus modérée que celle des recettes, contre une hausse des dépenses de 2,2 % entre 2024 et 2025.

Évolution des dépenses de la

sécurité sociale par branche,

en incluant les mesures

nouvelles pour 2026, entre 2021et 2026

(en milliards d'euros)

Source : commission des finances du Sénat d'après le PLFSS pour 2026

1. Des propositions d'économies de 9,1 milliards d'euros dans la copie initiale du gouvernement

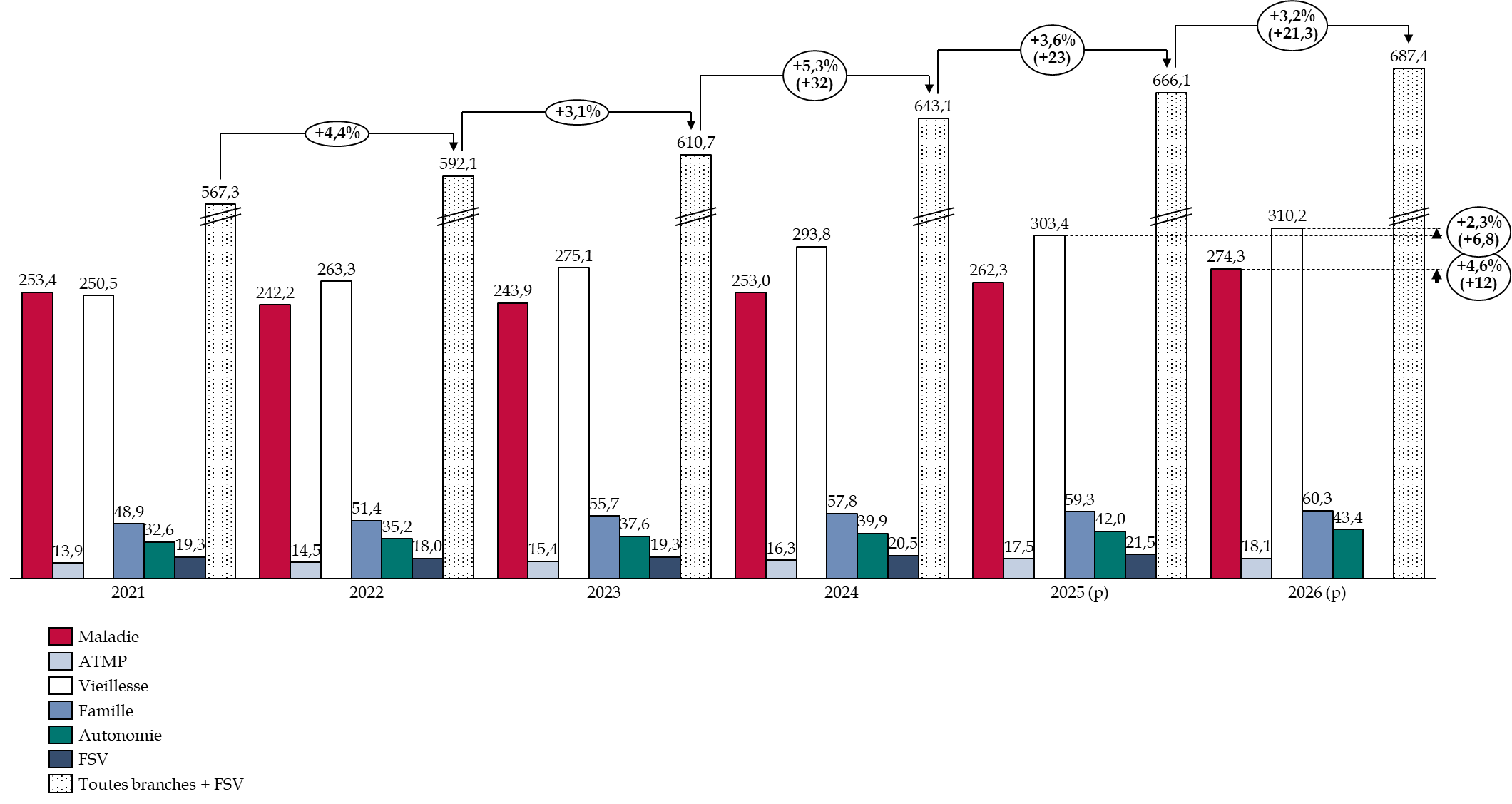

Hors mesures nouvelles comprises dans le présent PLFSS, les dépenses de la sécurité sociale augmenteraient de 3,3 % entre 2025 et 2026, contre 3,3 % entre 2024 et 2025.

La situation est contrastée entre les branches : la branche « vieillesse » (+ 2,3 %) et la branche « maladie »" (+ 4,6 %) sont les principales contributrices à l'augmentation des dépenses de la sécurité sociale, à l'inverse de la branche « famille » (+ 1,7 %). Les dépenses de la branche « AT-MP » (+ 3,4 %) et de la branche « autonomie » (+ 3,3 %) augmentent aussi fortement en proportion. En volume, ce sont les branches « vieillesse »et « maladie » qui contribuent le plus à l'augmentation des dépenses de la sécurité sociale, à hauteur de respectivement de 6,8 milliards d'euros et 12 milliards d'euros.

Évolution des dépenses des branches de la sécurité sociale entre 2021 et 2026

(en milliards d'euros)

Note : à compter de 2026, le fonds de solidarité vieillesse est intégré dans la branche « vieillesse ».

Source : commission des finances du Sénat d'après la commission des comptes de la sécurité sociale, octobre 2025

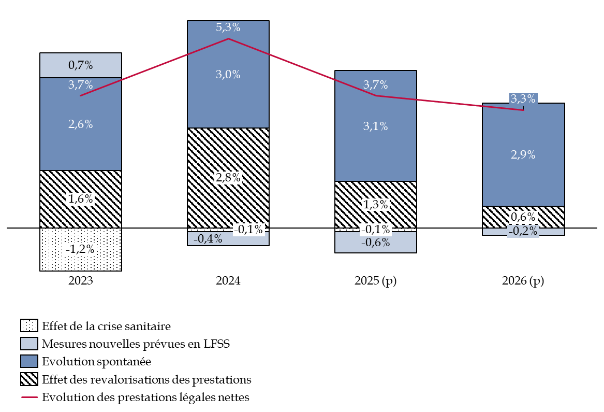

À noter, que depuis 2023, l'évolution des dépenses de la sécurité sociale est très largement liée aux revalorisations des prestations légales nettes servies par la sécurité sociale, en particulier des pensions de retraite. Ainsi, pour 2026, la hausse de 3,3 % du coût des prestations légales est liée pour 0,6 point à la revalorisation des prestations, prévues aux 1er janvier et 1er avril (voir infra). La hausse massive des prestations de 5,3 % entre 2023 et 2024 est très largement liée à la revalorisation de celles-ci, et notamment des prestations de retraites, à hauteur de 2,8 points.

Décomposition de l'évolution du

coût des prestations légales nettes

servies par la

sécurité sociale entre 2023 et 2026

(en pourcentage)

Note : pour 2026, il s'agit des mesures proposées par le Gouvernement dans le texte initialement déposé.

Source : commission des finances du Sénat d'après la commission des comptes de la sécurité sociale, octobre 2025

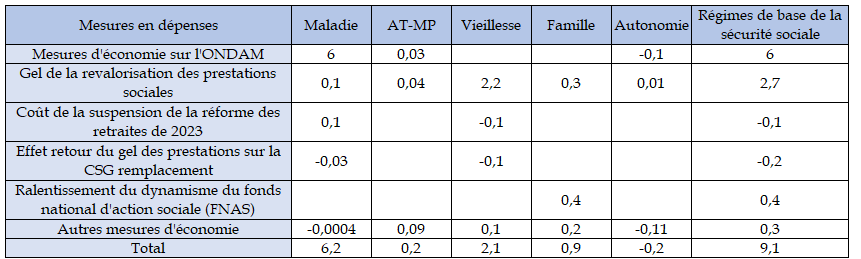

Le ralentissement de l'évolution des dépenses de la sécurité sociale prévu par le PLFSS tel que déposé par le Gouvernement est dû tant à la conjoncture qu'aux mesures d'économies substantielles présentées, pour un montant de 9,1 milliards d'euros. L'essentiel des mesures d'économies initialement envisagées est lié :

- aux mesures d'économies prévues sur l'ONDAM, pour un total de 6 milliards d'euros (voir infra) ;

- au gel de la revalorisation des prestations sociales, prévu à l'article 44 du présent PLFSS, pour un montant de 2,7 milliards d'euros d'économies, dont 2,2 milliards d'euros sur les pensions de retraite. Cette mesure entraine toutefois une diminution de 200 millions d'euros des recettes de CSG remplacement ;

- la suspension de la réforme des retraites entrainerait un surcoût de 100 millions d'euros pour 2026 ;

- des économies de 400 millions d'euros sont anticipées sur le fonds national d'action sociale (FNAS), en raison de la faible dynamique de créations de place de garde d'enfants.

L'Assemblée nationale a toutefois supprimé la mesure du gel de la revalorisation des prestations sociales, prévue par l'article 44 du présent PLFSS, générant un déficit supplémentaire de 2,7 milliards d'euros.

Mesures en dépenses proposées par le PLFSS pour 2026

(en milliards d'euros)

Source : commission des finances du Sénat d'après l'annexe 3 du PLFSS pour 2026

2. Des économies substantielles sur la branche « vieillesse » grâce au gel des pensions pourtant supprimé par l'Assemblée nationale et minorées par la suspension de la réforme des retraites

La hausse des prestations de la branche « vieillesse » en 2026 (+ 1,3 %) est fortement ralentie par rapport à 2025 (+ 3,1 %). L'effet « noria », c'est-à-dire la croissance de la pension moyenne des salariés, contribuerait à l'augmentation des prestations de la branche à hauteur de 0,3 point en 2026.

La non revalorisation des pensions de retraite de 1 % au 1er janvier 2026, correspondant à l'inflation atteinte entre octobre 2024 et octobre 2025 contribuerait grandement à la décélération de la hausse des pensions de retraite. Selon l'annexe 3 du PLFSS, la mesure représenterait une économie de 2,2 milliards d'euros.

Ces mesures d'économies permettent de limiter les dépenses des retraites. Elles sont bienvenues, au vu de la dégradation des finances publiques. Malgré le vote de l'Assemblée nationale, il serait regrettable de renoncer totalement à cette économie.

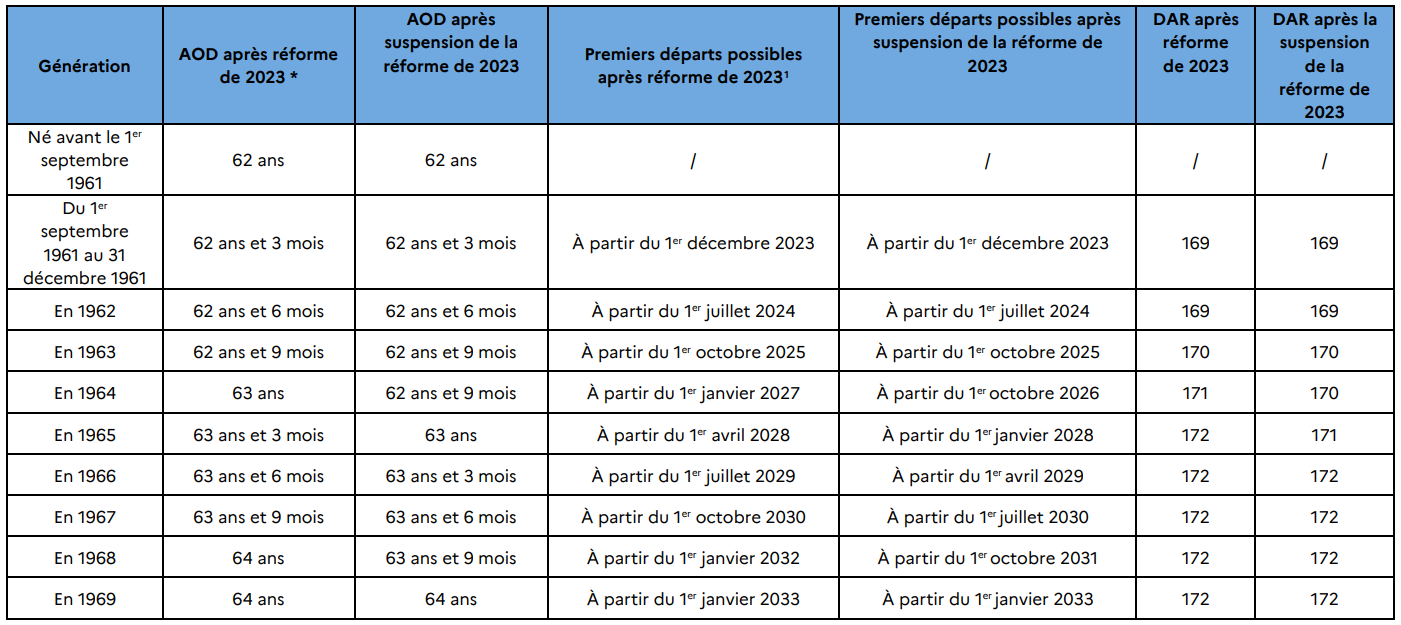

La réforme des retraites adoptée en 202311(*) aurait permis de procurer un gain net de 0,1 milliard d'euros en 2024, de 0,8 milliard d'euros en 2025 et de 1,4 milliards d'euros en 2026. Sa suspension par l'article 45 bis du présent PLFSS représentera un coût de 100 millions d'euros en 2026 et 800 millions d'euros en 2027. L'impact financier de la suspension de la réforme devrait en effet rester limité en 2026, au vu de l'adoption tardive de la mesure qui n'aura pas permis aux personnes pouvant en bénéficier d'anticiper leur départ en retraite. Le coût de la réforme sera toutefois beaucoup plus élevé en 2027, et au-delà. La suspension a les effets suivants :

- l'âge d'ouverture des droits de la génération née en 1964 sera réduit à 62 ans et 9 mois, comme pour la génération 1963, au lieu de 63 ans comme prévu par la réforme. Cette réduction permettra aux premiers membres de cette génération non éligibles à des dispositifs de départ anticipé de liquider leur pension au 1er octobre 2026 au lieu du 1er janvier 2027. Corrélativement, l'âge d'ouverture des droits de chacune des générations suivantes, soit les générations 1965, 1966, 1967 et 1968 sera réduit également d'un trimestre. L'âge d'ouverture des droits de 64 ans s'appliquera uniquement à compter de la génération 1969 ;

- la durée d'assurance requise pour l'atteinte du taux plein sera également abaissée d'un trimestre pour la génération née en 1964, passant à 170 trimestres. De même, la durée d'assurance requise pour la génération née en 1965 sera réduite de 1 trimestre. L'obligation de cotisation de 172 trimestres, s'appliquera uniquement à partir de la génération née en 1966.

Effet de la suspension de la réforme des retraites sur l'âge d'ouverture des droits (AOD) et la durée d'assurance au régime général (DAR) pour le droit commun

Source : annexe 9 du PLFSS pour 2026

Une amélioration du solde de la CNRACL, au

prix de cotisations

pesant lourdement sur les employeurs locaux et

hospitaliers

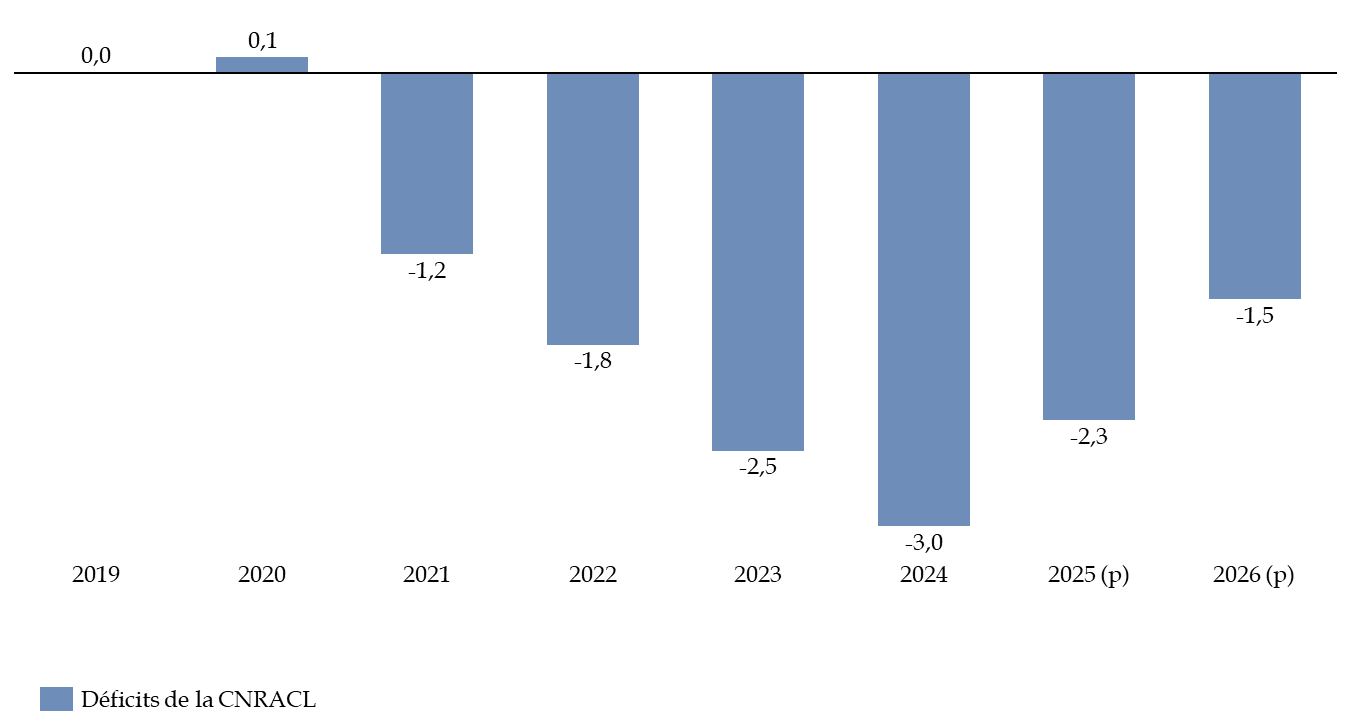

Les prévisions de recettes du PLFSS pour 2025 sont assises sur une hausse de 3 points du taux de cotisation employeur de la CNRACL par an entre 2025 et 2028, engendrant un surcroît de cotisations estimé à 1,8 milliards d'euros par an.

Cette augmentation des cotisations de la CNRACL permet d'améliorer son solde. Alors que le déficit s'élevait à 2,5 milliards d'euros en 2023, et à 3 milliards d'euros en 2024, il devrait diminuer de 0,7 milliard d'euros pour représenter 2,3 milliards d'euros en 2025. En 2026, le déficit de la CNRACL serait contenu, à hauteur de 1,5 milliard d'euros.

Solde de la CNRACL entre 2019 et 2026

(en milliards d'euros)

Source : commission des finances du Sénat d'après la commission des comptes de la sécurité sociale, octobre 2025

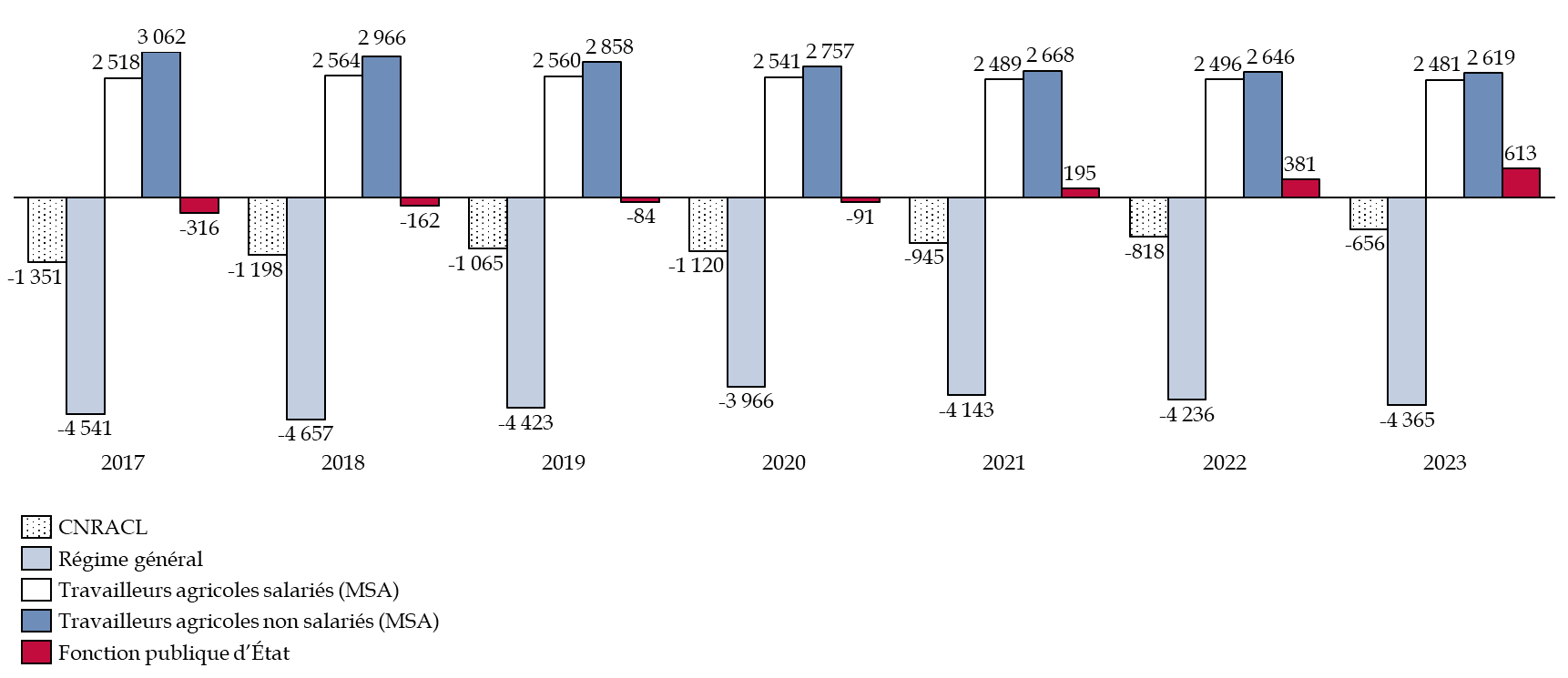

À noter, toutefois, le poids représenté par le mécanisme de compensation démographique ces dernières années pour la CNRACL. Il vise à effectuer des transferts entre régimes, en fonction de la situation démographique relative et de la capacité contributive de ceux-ci. Or la CNRACL est en réalité dans une situation moins dégradée que les autres régimes au vu de ces critères et est donc contributrice à ce titre, jusqu'en 2027. Elle a dû verser près de 100 milliards d'euros constants à ce titre depuis 1974, dont 16,7 milliards d'euros entre 2012 et 2022. En 2023, la CNRACL a ainsi versé 656 millions d'euros, et le régime général 4,37 milliards d'euros au titre de la compensation démographique, alors que le régime des travailleurs agricoles non-salariés a perçu 2,62 milliards d'euros. En 2024, la CNRACL aurait versé encore 533 millions d'euros au titre de la compensation démographique.

Une telle situation est difficile à comprendre et à justifier, et une révision des règles du mécanisme de compensation démographique devrait être envisagée.

Montants de compensation concernant divers régimes entre 2017 et 2023

(en millions d'euros)

Source : commission des finances du Sénat d'après les inspections ministérielles

3. Des dépenses structurellement très élevées de la branche « maladie »

La hausse des prestations de la branche « maladie » en 2025 (+ 2 %) était prévue pour être fortement ralentie par rapport à 2025 (+ 3,7 %), grâce aux mesures proposées par le PLFSS tel que déposé par le Gouvernement.

a) Une hausse des dépenses de l'ONDAM limitées uniquement grâce à des économies toutefois difficiles à réaliser

La hausse des dépenses de la branche « maladie » serait, hors mesures nouvelles, de 4,6 % entre 2025 et 2026, soit 12 milliards d'euros de dépenses supplémentaires.

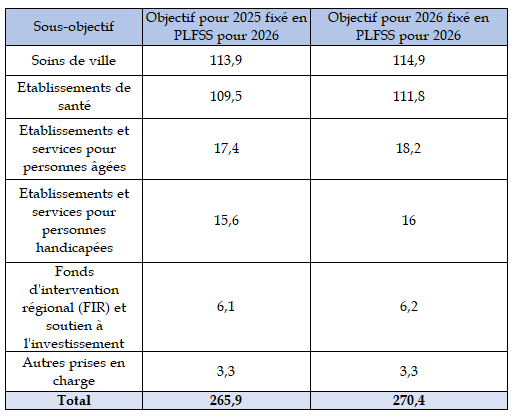

Après mesures nouvelles, l'Ondam s'élève à 270,4 milliards d'euros pour 2026, soit une hausse de 1,6 % par rapport à 2025. Hors mesures portées par le présent PLFSS, l'ONDAM s'élèverait pourtant à 3,9 %, atteignant 276,4 milliards d'euros. La progression spontanée des dépenses de l'ONDAM est en effet estimée à 3,4 %, à laquelle s'ajoutent des mesures déjà décidées, telles que les revalorisations conventionnelles de 0,9 milliard d'euros et la compensation du relèvement des taux de cotisation de la CNRACL pour les établissements de santé.

Évolution des sous-objectifs de l'Ondam pour 2026

(en milliards d'euros)

Source : commission des finances d'après les articles 2 et 49 du PLFSS pour 2026

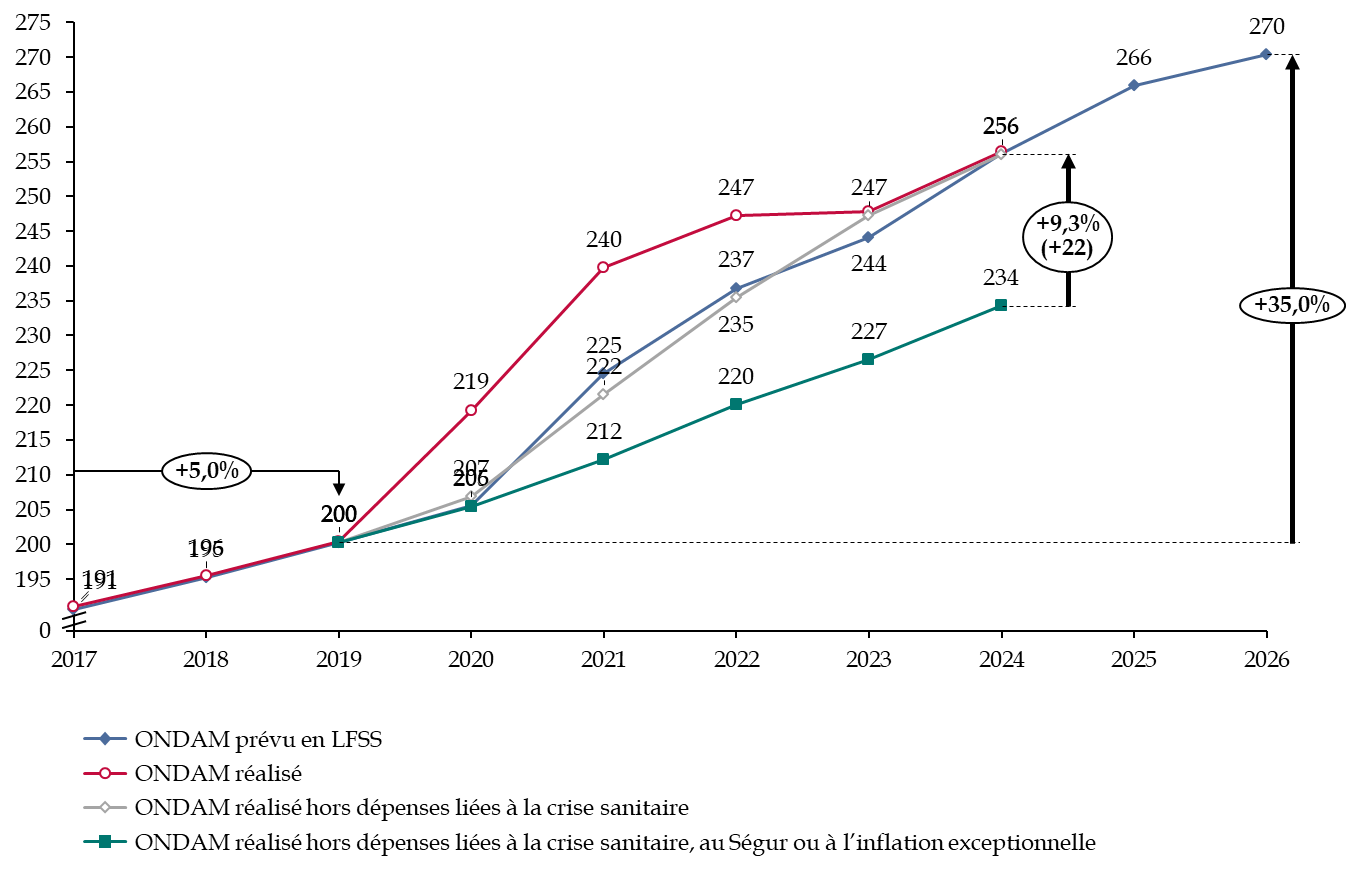

Si aucune dépense de crise sanitaire n'est par exemple prévue pour 2026, la crise du Covid puis la crise inflationniste ayant suivi ont entrainé une hausse massive des dépenses structurelles de l'ONDAM. Comme le démontre le graphique ci-dessous, la trajectoire de l'Ondam hors-crise sanitaire et hors Ségur de la santé aurait été largement inférieure à la trajectoire constatée. En effet, si les dépenses directement liées à la crise sanitaire se sont résorbées, celle-ci a conduit à la mise en oeuvre des dépenses pérennes du Ségur et qui établissent l'Ondam à un niveau supérieur de 22,1 milliards d'euros au-dessus de son niveau « naturel ».

Évolution de l'ONDAM entre 2017 et 2026

(en milliards d'euros)

Note : en 2026, l'ONDAM présenté correspond à celui qui a été présenté par le Gouvernement dans le PLFSS déposé initialement à l'Assemblée nationale.

Source : commission des finances d'après la commission des comptes de la sécurité sociale (CCSS), octobre 2025

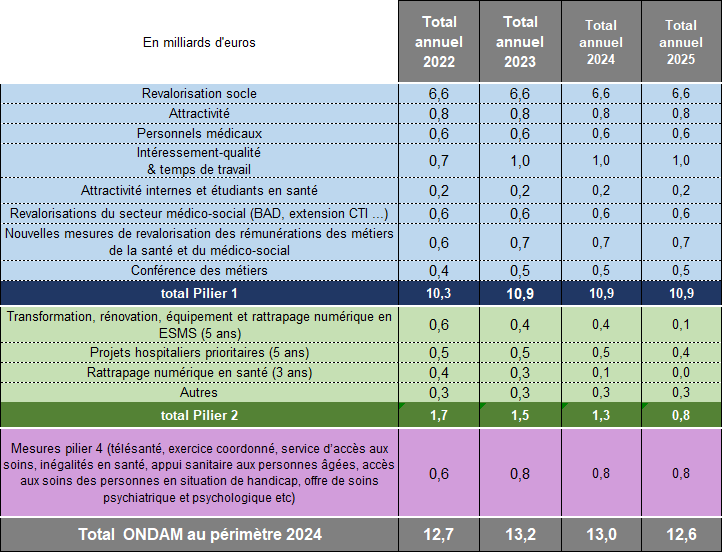

Quoique l'on pense de la justification des dépenses liées au Ségur au regard de l'état du système de santé français, force est de constater que leur montant est très élevé : elles représentent un surcoût de 13 milliards d'euros en 2024 et de 12,6 milliards d'euros en 2025.

En l'absence du Ségur de la santé, le déficit serait probablement minoré de 13 milliards d'euros en 2026.

Coût des mesures du Ségur de la Santé

Note : ESMS signifie établissements et services médico-sociaux ; BAD : branche de l'aide à domicile, CTI : complément de traitement indiciaire.

Source : Direction de la sécurité sociale

b) Le PLFSS pour 2026 propose de minorer l'ONDAM de 6 milliards d'euros

Dans sa version initiale, telle que déposée par le Gouvernement à l'Assemblée nationale, le PLFSS propose des mesures d'économies sur l'ONDAM, à hauteur de 6 milliards d'euros nets, qui, d'après l'annexe 5 du PLFSS, comprennent notamment :

- des mesures de baisses des prix des médicaments, pour un montant d'1,6 milliard d'euros ;

- des mesures de meilleur usage du prix des médicaments, représentant des économies de 0,7 milliards d'euros ;

- une amélioration de l'efficience sur les achats en établissements de santé et médico-sociaux, représentant un coût de 0,7 milliard d'euros ;

- la montée en charge des protocoles de maitrise des dépenses en ville et mesures de lutte contre les rentes pour 0,6 milliard d'euros, notamment à l'article 26 du PLFSS prévoyant de renforcer les incitations au conventionnement des professionnels de santé et de mieux maitriser les dépassements d'honoraires ;

- la hausse des plafonds et des montants sur les franchises et les participations forfaitaires, pour un montant de 2,3 milliards d'euros. L'article 18, qui étend les franchises aux actes réalisés par les chirurgiens-dentistes et aux dispositifs médicaux, a toutefois été supprimé par l'Assemblée nationale, creusant d'autant le déficit à venir de la sécurité sociale ;

- la baisse du plafond de revenus pris en charge pour le calcul des indemnités journalières de maladie, pour un montant de 0,5 milliard d'euros ;

- le déremboursement des cures thermales et la fin de l'exemption de ticket modérateur sur les médicaments à faible service médical rendu pour les assurés en affection de longue durée (0,3 milliard d'euros) ;

- l'augmentation de la part de financement portée par les complémentaires santé à l'hôpital pour 0,4 milliard d'euros.

Il n'est toutefois pas certain que ces mesures soient conservées dans la version finale du PLFSS. Par exemple, la hausse des franchises sur les médicaments toucherait tous les patients quel que soit leur revenu, ce qui est particulièrement difficile à justifier auprès de l'opinion publique.

Elles ne permettraient pas non plus nécessairement de réaliser les économies désirées, en particulier les mesures visant à améliorer l'efficience de la dépense des établissements de santé et médico-sociaux. Ainsi, depuis 2017, l'ONDAM prévu n'a jamais été réalisé, même s'il était vraiment très proche de la cible en 2019 par exemple. Les mesures de maitrise des dépenses relevant de cet objectif doivent donc être accentuées, afin d'éviter qu'il n'augmente de trop chaque année.

ONDAM prévu et réalisé entre 2016 et 2026

(en milliards d'euros et en pourcentage)

Source : commission des finances d'après les documents annexés au PLFSS et au PLACSS entre 2016 et 2026

4. Les branches « famille » et « AT-MP » en hausse modérée, mais une augmentation relativement élevée des dépenses de la branche « autonomie »

a) Les dépenses de la branche « AT-MP » en hausse en raison de la montée en charge du FIPU

Les dépenses de la branche « accidents du travail - maladies professionnelles » (AT-MP) augmenteraient de 2,8 % en 2026. Les prestations sous ONDAM resteraient très dynamiques (+ 6,8 %), en lien avec la dynamique tendancielle des indemnités journalières (+ 7,3 %), tout comme les prestations hors ONDAM (+ 3,7 %), sous l'effet de l'achèvement de la montée en charge du fonds d'investissement dans la prévention de l'usure professionnelle (FIPU) créé par la réforme des retraites de 2023, dont les dépenses atteindraient 0,2 milliard d'euros en 2026, après avoir représenté 0,1 milliard d'euros en 2025. La dotation allouée au fonds d'indemnisation des victimes de l'amiante (FIVA) par la branche « AT-MP » diminuerait à l'inverse de 0,1 milliard d'euros.

b) Les dépenses de la branche « famille » contenues par les mesures du présent PLFSS

Les dépenses de la branche « famille » augmenteraient à un rythme modéré (+ 0,2 %) en incluant les mesures nouvelles prévues par le présent PLFSS. Le gel des prestations familiales représente en effet une économie de 0,3 milliard d'euros. Par ailleurs, la majoration pour âge des allocations familiales est repoussée de 14 à 18 ans, soit une économie de 200 millions d'euros. Enfin, les dépenses du fonds national d'action sociale (FNAS) devraient diminuer de 400 millions d'euros, en raison de la baisse des créations de places de garde d'enfants.

c) Une progression de 3,3 % des dépenses de la branche « autonomie » expliquée par la tendance

Les dépenses de la branche « autonomie » enregistreraient en 2026 une progression de 3,4 %, soit 1,5 milliard d'euros, en incluant les mesures nouvelles, de portée très limitée. Hors mesures nouvelles, les dépenses augmenteraient de 3,3 %. En particulier, les transferts aux départements progresseraient de 4,7 %, représentant un montant de 4,9 milliards d'euros en 2026. Le gel des prestations sociales permettrait de réaliser une économie de 10 millions d'euros.

* 11 Loi n° 2023-270 du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023.